Goldherz Report Ausgabe 13/2017 – Donnerstag, 6. April 2017

Liebe Leserinnen und Leser,

Liebe Leserinnen und Leser,

einige Kernempfehlungen von Goldherz Report konnten in der letzten Woche große Gewinne erzielen. Es gab gleich zwei enorm profitable Entwicklungen, die von sehr positiven Nachrichten begleitet wurden. Im Wochenvergleich notierten zwei längerfristig hervorragende Positionen deutlich im Plus: Golden Arrow Resources +15% sowie – noch spektakulärer – K92 Mining +24%.

Bei beiden Aktien markierten starke Zuwächse eine deutliche Trendwende!

Bei K92 wirkte sich zudem positiv aus, dass die letzte Finanzierungsrunde offenbar wieder vom Milliardär und Ankerinvestor Ross Beaty mitgezeichnet wurde.

Bei Golden Arrow löste Silver Standard Resources einen Freudensprung aus, weil diese im letzten Moment, bzw. sogar mit einem Tag Verspätung, doch noch ein lang vorausgeplantes Joint Venture mit der Pirquitas Mine bestätigten.

Damit steigt Golden Arrow an einem Tag und rückwirkend zum Oktober 2015 endlich zum Silberproduzenten auf. Selbst bei Silver Standard, welche ebenfalls in meiner Empfehlungsliste enthalten war, hatte diese Meldung – in der man gleichzeitig noch einen Steuerstreit mit Argentinien aus dem Weg räumte – einen Wochenanstieg von +7% zur Folge.

Besser hätte die Woche nicht mehr laufen können. Auch bei den Senior-Goldminen gab es am Dienstag den ersten zaghaften Versuch eines Ausbruchs, bei dem sich der GDX-ETF immerhin auf knapp 23.50 US$ verbesserte. Ein Ausbruch aus der im Chart eingezeichneten Keilformation kann innerhalb weniger Wochen zu neuen Jahreshochs und in Richtung der ersten Zielzone von 30 US$ führen.

Goldminenaktien in einer aussichtsreichen Formation

Quelle: Stockcharts.com

Neuvorstellung einer strategischen Position am nächsten Mittwoch ab 15:30 Uhr

Wahrscheinlich haben Sie und ich nicht genügend Goldaktien, um eine solche Marktbewegung voll auszukosten. Aus diesem Grund möchte ich Ihnen am nächsten Mittwoch, dem 12. April, die nächste strategische Aktienempfehlung nennen. Diese wird eine eindeutige Übernahmespekulation darstellen.

Bei dem Unternehmen gehe ich davon aus, dass es wegen der Größe und Bedeutung des Projektes, ab dem Ende des ersten Bohrprogramms – welches vor allem dazu dient, bekannte und historische Daten zu verifizieren – ein erstklassiger Übernahmekandidat für den benachbarten Goldminenkonzern sein wird.

Es besteht bei dieser Aktie eine exzellente Möglichkeit, sich vor dem Beginn des Bohrprogramms, an einer Übernahmespekulation zu beteiligen. Diese Aktie wird voraussichtlich in wenigen Wochen in aller Munde sein wird

Darum möchte ich nicht zu lange warten und Ihnen die Aktie gerne bis zum nächsten Goldherz Live-Chat Termin vorstellen, der aller Voraussicht nach am Mittwoch, dem 12. April um 16:00 Uhr stattfindet.

Aktienmärkte sind jetzt extrem teuer

Sicher bin ich nicht der einzige Investor, der vor überbewerteten Finanzmärkten (Aktien, Anleihen, Immobilien) im Vergleich zum leichtesten Vermögensschutz der Welt, dem Gold & Silber warnt. In Vergangenheit war ich auch eher vorsichtig mit solchen Aussagen. Denn ich hielt es für verfrüht, den endgültigen “Hochpunkt” zu prognostizieren und wies hin und wieder auch mal auf Chancen bei den Aktienmärkten hin. Zuletzt nach dem BREXIT-Manöver. Doch seitdem hat der Markt sich deutlich verteuert. Die Zinsen steigen, was eigentlich Gift für die Börsen sein müsste und die schwer erfüllbaren Trump-Versprechungen hinsichtlich der Steuersenkungen haben eine unrealistisch hohe Erwartungshaltung geschürt.

Seit dem Jahreswechsel und in den letzten Monaten haben sich die Probleme der massiv überbewerteten US-Märkte und die Kapitalkonzentration auf wenige Aktien so verstärkt, dass ich einfach nicht mehr umhin komme, eine deutliche Warnung auszusprechen. Verbunden mit dem Hinweis, dass Sie mich bitte nicht steinigen werden, wenn ich mit meinen mahnenden Worten eventuell doch noch 3 oder 6 Monate zu früh bin. Sie erinnern sich vielleicht, dass ich am 4. August 2016 in Ausgabe #31/2016 eine ähnliche Warnung vor langfristigen Anleihen – mit >20 Jahren Laufzeit – aussprach. In der Zwischenzeit sind diese Anleihen, gemessen am TLT-ETF (iShares ETF mit US-Staatsanleihen 20+ Jahren Laufzeit) von damals 139 US$ bis auf 121 US$ gefallen und sehen hinsichtlich ihres Charts nicht gerade erbaulich aus.

In dieser ersten Anleihenverkaufswelle strömten die Anleger – aus Mangel an Alternativen – zunächst in die Aktien. Doch mittlerweile sind Aktien wegen ihrer Bewertungsverhältnisse noch anfälliger geworden.

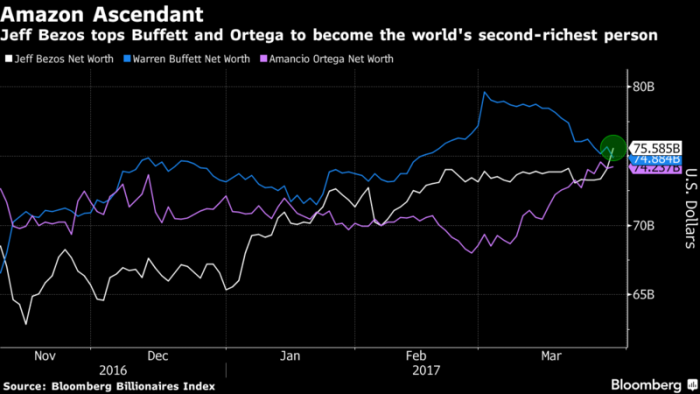

Wahrscheinlich sind die Anleger bei Amazon diesbezüglich eher amüsiert als besorgt, schließlich steht ihr Guru, Jeff Bezos vor Warren Buffett in der Reichstenliste.

Das Rennen der Superreichen (Nettovermögen von Jeff Bezos, Warren Buffett und Amancio Ortega)

Quelle: Bloomberg.com

Amazon steht für eine S.A.U-Aktie, dem Spekulativsten Anzunehmenden Unternehmen!

Lesen Sie darum heute bitte auch meinen Anlagestrategie-Teil, wo ich meine Haltung ausführlich begründen möchte.

Darum betone es jederzeit gerne: Gewinne mit Minenaktien sind außergewöhnlich hoch und stellen, für mich, den einzigen Sektor dar, der seit einem Jahr wieder verlässliche Erträge für die Aktionäre erzielt hat. Selbst wenn einige siegreiche Schlachten hart erkämpft sind. Doch seien wir doch einmal ehrlich: Wo gibt es bitte vergleichbare Chancen, angesichts der vielschichtigen Probleme für andere Anlageklassen und deren überdehnte Bewertungen?

Updates zu:

- K92 Mining – Aktie holt in drei Tagen die Verluste der letzten vier Monate auf!

- Golden Arrow Resources – Wie geht es weiter?

- Sibanye Gold – Tradinggewinne laufen an.

Neuempfehlung:

- Die nächste Neuempfehlung erscheint voraussichtlich am kommenden Mittwoch, dem 12. April!

NEWS-TICKER:

In Ausgabe #49/2016 hatte ich in der Anlagestrategie über eine Loslösung des asiatischen vom westlichen Finanzsystem berichtet. Sowie davon, dass diese nur mit einer ausreichenden Rohstoffunabhängigkeit gelingen kann. In dieser Woche – so berichtete Sputnik News (engl. Link zur Originalmeldung) – haben Moskau und Peking einen wichtigen Meilenstein erreicht, der die bilaterale Abwicklung von Finanztransaktionen – mit ihrem eigenem Clearing-System – ermöglicht. Den Anfang macht die chinesische ICBC (siehe engl. Xinhua Meldung), welche die Abwicklung von Handelstransaktionen aus Moskau heraus erlaubt. Es ist insofern ein Ausdruck von Stärke und Vertrauen gegenüber China, dass Russlands Regierung dieser Regelung zustimmt und nicht versucht, einen schwachen Rubel-Standard zu etablieren, was unrealistisch gewesen wäre. Stattdessen akzeptiert Russland, dass China mit seinem Währungssystem die Führungsrolle übernimmt.

Es wird bei dieser Kooperation das gemeinsame Ziel verfolgt, die unnachgiebige Vorherrschaft des US-Dollars als Weltleit- und Handelswährung zu brechen. Ein Ziel, das selbstverständlich nur in kleinen Schritten und graduell erreicht werden kann und nicht unmittelbar zum Vertrauensverlust des Dollars führt. Jedenfalls nicht von heute auf morgen.

Dieser Schritt wird als eine mögliche Basis für weitere Transaktionen gesehen, die zunehmend in Gold abgewickelt werden dürften. Jedenfalls diskutieren chinesische und russische Vertreter der Regierungen und Zentralbanken beider Länder wie ein goldbasierender Handel aussehen könnte. Wobei beide Beteiligten das Wort “Goldstandard” meiden, was dies faktisch aber bedeuten würde. Schlussendlich ist physisches Gold das einzige wahre Zahlungsmittel, welches nicht die Verbindlichkeit eines anderen ist und in jedem wirtschaftlichen Szenario akzeptiert wird.

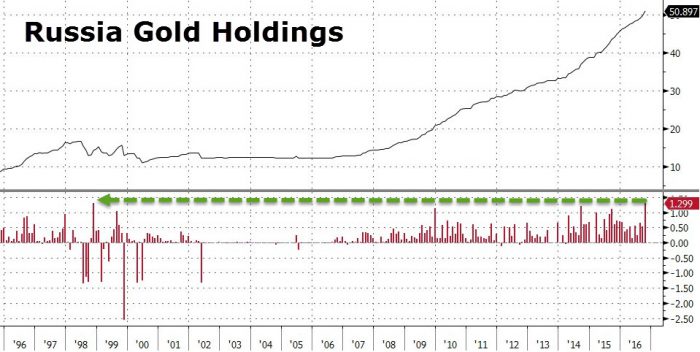

Russland ist der mit Abstand aktivste Käufer am Goldmarkt. Im letzten Jahr kaufte die russische Zentralbank mehr als 200 Tonnen Gold, während die Käufe weiterer weltweiter Zentralbanken lediglich 250 Tonnen ausmachten. Per Anfang März besaß Russland 1.655 Tonnen Goldreserven. Die sechstgrößten Reserven nach den USA, Deutschland, Italien, Frankreich und China.

Russische Zentralbank kauft seit der Finanzkrise 2008 aggressiv Gold

Quelle: Zerohedge.com

Russlands Experten wissen sehr genau, dass der Goldpreis im Vergleich bzw. in US-Dollar bewertet relativ günstig ist und es viel besser ist, wenn man die gesamte landeseigene Goldproduktion (ca. 7 Mio. Unzen jährlich) im Inland behält, statt sie gegen “Papierdollar” zu verkaufen.

Unter diesem Aspekt könnten, wie ich finde, auch die neuerlichen Proteste in Russland in einem anderen Licht erscheinen, wobei ich einen weniger schlimmen Artikel der NZZ zitieren möchte, in Ermangelung neutraler Quellen. Der neuerliche Staatsbesuch von Weissrusslands Präsident Lukaschenko bei Putin, der gem. Reuters Meldung alle bisherigen Konflikte (Energielieferungen, Kali-Kartell) bereinigte, spricht ebenfalls für ein Zusammenrücken der östlichen Staaten, unter der künftigen Einflusssphäre Chinas.

Der strikte Korsett des US-Dollars ist eine Bedrohung für den Welthandel und den Frieden

Mittlerweile würde ich es sogar noch drastischer sehen: Der US-Dollar in seiner heutigen Form und in Abhängigkeit ausufernder Handels- und Haushaltsbilanzdefizite ist eine reale Gefahr und bedroht nicht nur den Welthandel, sondern den Weltfrieden. Es ist höchste Zeit, dass sich die Vertreter der USA und der EU, in Zusammenarbeit mit Lateinamerika, Asien, Afrika und dem Nahen Osten endlich auf eine gesunde Basis zurückbesinnen. Bevor der bisher relativ freie Welthandel unter der inherenten Schwäche der Dollarstruktur und der zuletzt wieder aufkeimenden protektionistischen Bestrebungen der USA plötzlich zusammenbricht. Dies würde – von akuten Goldpreisgewinnen abgesehen – nur einen riesigen Krater hinterlassen, der niemandem hilft.

Alle diese Operationen und nicht zuletzt Konflikte auf internationaler Ebene, deren Lösung viel Weit- und noch mehr Vorsicht erfordert, finden allesamt hinter den Kulissen statt. Trotzdem werfen die künftigen Entwicklungen unmissverständlich ihren Schatten voraus, der sich anhand des angespannten Goldpreises ablesen lässt.

Sicher kann eine zielgerichtete Manipulation dem Goldpreis jederzeit einen unerwarteten Schaden zufügen, der aber angesichts dieser weltpolitischen Entwicklungen immer nur vorübergehend und reparabel sein wird.

Aktuelle Aufträge und Positionen

Updates zu den Empfehlungen

K92 Mining (Toronto: KNT) – Kurs: 1.01 CA$ – Performance: -22% – Anlageurteil: KAUFEN

Geduld zahlt sich mit +25% Wochengewinn aus

Nach den Email-Zuschriften zu urteilen welche ich regelmäßig erhalte, gab es in den letzten Wochen doch einige Leser, die sich von ihren K92 Aktien trennten, weil ihnen der leicht verspätete Produktionsanlauf, sowie die Kursschwäche und die Kapitalerhöhung bei 0.75 CA$ missfielen. Vor zwei Wochen habe ich in Ausgabe #11/2017 darum ein ausführliches Update formuliert und – GANZ WICHTIG – habe mich vom Markt nicht beirren lassen und meine Kaufempfehlung beibehalten: >>Aufgrund des tiefen Kurses und der jederzeit vorhandenen Möglichkeit „die Reißleine zu ziehen“, hätte ich Ihnen heute auch eine skeptischere Meinung präsentieren können. Doch die Fakten lassen bei mir keinen anderen Rückschluss zu und ich sehe K92 Mining weiter als vollkommen unterbewertet an.<<

Das Ergebnis kann sich sehen lassen: Der Kurs stieg innerhalb von nur drei Handelstagen über 1.00 CA$ und damit auf den Durchschnittswert vor fünf Monaten.

K92 Mining holt in drei Handelstagen die Verluste von vier Monaten auf

Quelle: Stockcharts.com

Wer sich partout von seinen Aktien trennen wollte, hätte demnach gut daran getan, mindestens noch ein paar Wochen zu warten. Doch ich persönlich sehe keinen Grund, der gegen einen weiteren Kursanstieg in Richtung 1.25 bis 1.50 CA$ spricht. Zumal K92 Mining eher auf Explorer-, als auf Produzentenniveau notiert.

Entscheidend für Sie zu wissen, ist bei den Minenwerten, dass selbst wochenlange Korrekturen innerhalb von wenigen Stunden ausgeglichen werden können, sobald erst einmal keine Verkäufer mehr da sind. Darum gibt es eigentlich fast nie einen Grund, einzelne Minenaktien bei Kursschwäche leichtfertig zu verkaufen. Vielmehr sollten Sie eher überlegen, wie Sie vielleicht in die Schwäche hinein kaufen können. Jedenfalls so lange die Fundamentaldaten stimmen. Wie es bei allen meinen Empfehlungen ausnahmslos der Fall ist.

Fazit

K92 Mining zeigte vergangene Woche die stärkste Entwicklung der letzten Monate. Der schlussendlich sehr erfolgreiche Produktionsstart steht nun unmittelbar bevor. Dass die Aktie bewertungstechnisch ein längerfristiges Kurspotenzial von >3 CA$ besitzt, ändert auch die Finanzierung mit weiteren 10-20 Mio. CA$ Kapitalzufluss nicht wesentlich. Darum bin ich weiterhin überzeugt, dass die Aktie schlussendlich zunächst in den Bereich 1.25-1.50 CA$ und im späteren Verlauf des Jahres noch deutlich höher notieren wird. Grundsätzlich bleibe ich darum bei meiner Kaufempfehlung.

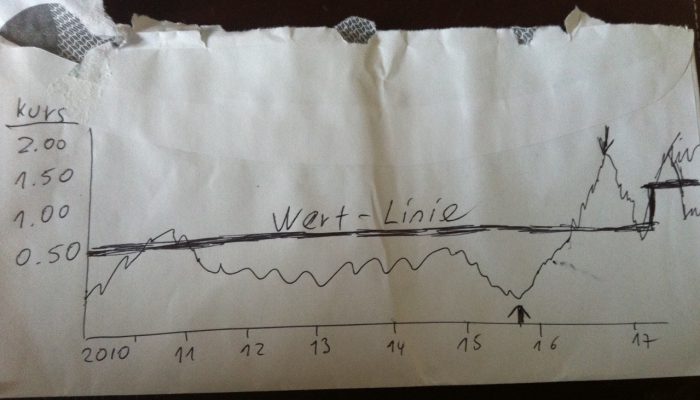

Golden Arrow Resources (Toronto: GRG) – Kurs: 0.78 CA$ – Performance: +73% – Anlageurteil: KAUFEN

Wenn Sie seit etwa einem Jahr Goldherz Report lesen, wissen Sie, dass ich stark von den Aussichten von Golden Arrow Resources überzeugt war und an das Potenzial der Aktie glaubte. Auch wenn ich selbst nicht vorhersehen konnte, ob SSRI die Option einlöst oder Golden Arrow übernimmt – was weiterhin eine Möglichkeit darstellt – so war ich doch immer davon überzeugt, dass die Pirquitas Mine vielleicht sogar von Golden Arrow selbst übenommen worden wäre, wenn SSRI sich aus Argentinien zurückziehen würde.

Jetzt bekommt Golden Arrow risikolos und rückwirkend, also einschließlich des Jahres 2016 mit einer Rekordproduktion von 10 Mio. Silberunzen, sowie in Zukunft einen 25% Anteil an der Netto-Silberproduktion der Pirquitas Mine zugesprochen. Da das erfahrene Managementteam von Silver Standard weiterhin den operativen Betrieb bewerkstelligen wird, sehe ich für Golden Arrow eine hervorragende Möglichkeit, um mit dem zufließenden Cash-Flow weitere Explorationswerte zu heben.

Darum ist, nach meinem Dafürhalten, eine Bewertung anhand der absehbaren Silberproduktion nur ein erstes Indiz für den potenziellen Aktienkurs. Vielmehr sollte man das Unternehmen bewerten wie einen Cash-Flow positiven Explorer, der keine übermäßigen Finanzierungen benötigt, um seine Projekte zu entwickeln.

Im Explorationsbereich ist diese Konstellation äußerst selten. Qualitativ hochwertige Explorer werden mit einem erheblichen Aufpreis auf die reinen Kapitalzuflüsse bewertet. Den Beweis, dass Golden Arrow in der Liga der Besten mitspielt hat man über die letzten Jahre erbracht. Gemessen an der äußerst niedrigen Aktienzahl von unter 100 Mio. Aktien, ist die Marktakpitalisierung von 70 Mio. CA$ sehr niedrig. Der reine Nettowert von Chinchillas (25%-Anteil) liegt bei 60 Mio. CA$ oder 0.60 CA$ je Aktie. Dazu kommt das langfristige Zusatzpotenzial von Pirquitas, die selbst noch rund 60 Mio. Silberunzen besitzt. Untertage liegen noch knapp 15 Mio. Silberunzen mit hohen Graden von 200 g/t und zusätzlich Übertage noch gute 45 Mio. Silberunzen mit niedrigeren Graden.

Alle Ressourcen werden mit einem neuen Minenplan wieder profitabel, so dass eine Mischkalkulation den derzeitigen Minenbetrieb nicht nur für die Dauer von 8 Jahren (Chinchillas) mit 8 Mio. Silberunzen jährlich bedeutet wie in der Machbarkeitsstudie angenommen wurde. Stattdessen sind eher 10 Jahre Produktion mit rund 12 Mio. Unzen (Pirquitas + Chinchillas) möglich.

Wobei bis zur Inbetriebnahme von Chinchillas noch etwa 4 Mio. Silberunzen allein von Pirquitas gestemmt werden können. Deren Untertagepotenzial in den nächsten Monaten aber zusätzlich für positive Überraschungen sorgen könnte. Bisher rechnet man damit, dass die vorübergehende Halbierung der Produktionsrate, zu einem Anstieg der Förderkosten führt. Wie hoch diese genau sein werden, wissen wir jetzt noch nicht. Doch es dürfte mit einem steigenden Silberpreis, Potenzial für die nächsten zwei Jahre geben.

Unter dem Strich kalkuliere ich für Golden Arrow daraus mit einem Mindestwert von 0.90 CA$ je Aktie.

Sie können sich das so vorstellen, dass dies den Wert darstellt, der mit der Produktionsübernahme durch Silver Standard auf einem sehr festen Niveau einbetoniert wurde. Die Aktie dürfte darum nicht lange unter diesen 0.90 CA$ gehandelt werden bzw. wäre darunter immer ein Kauf, egal welche Aussichten ansonsten noch vorhanden sind.

Einem guten Freund, der sich für erste Börsenanlagen interessiert, erläuterte ich jüngst mein Konzept und wie ich persönlich an Aktien herangehen würde. Für mich sind Aktienkurse nicht willkürlich und nicht jede Aktie, die im Kurs steigt tut dies auch nachhaltig.

Dafür hat sich im Börsenjargon der Begriff einer “Wert-Linie” durchgesetzt. Es gibt für Standardaktien auch eine Firma namens Value Line, die dieses Konzept seit Jahrzehnten erfolgreich anwendet. Nur für für Minenwerte und besonders bei Unternehmen im Explorationsstadium ist eine solche Wert-Line sehr schwer und maximal schemenhaft definierbar. Selbst wenn es an deren Existenz kaum Zweifel gibt. Im Falle von GRG wurde diese Wertlinie sehr sicher in Richtung 1.00 CA$ angehoben und der Kurs wird sich – von Schwankungen abgesehen – nun verstärkt an dieser Linie orientieren. Ging ich für die Aktie vorher maximal von einem relativ sicheren Wert von 0.50 CA$ aus (sofern man 20% des Chinchillas Nettowertes als faire Bewertung mit ausreichend Abschlag ansieht), wurde durch die SSRI Vereinbarung nun ein Wert von 0.90 CA$ gehoben.

Auf jeden Fall dazuzählen muss man nun noch etwa 15 Mio. CA$ an Kapitalzufluss von Pirquitas, den man für 2016 vereinnahmen wird und in vielversprechende Projekte investierten kann.

Fazit

Angesichts der hervorragenden Nachricht des Produktionsbeginns und dem bestehenden Kurspotenzial von rund 50% behalte ich die Aktie mit der Empfehlung “Kaufen” weiterhin in meiner Empfehlungsliste.

Was wäre ein reiner Explorer mit einem sehr guten Projekt und einer vorzeigbaren Historie für erfolgreiche Entwicklung sowie 15 Mio. CA$ in der Kasse wert? Vergleichbare Unternehmen wären z.B. Southern Silver Exploration mit einer Marktkapitalisierung von 40 Mio. CA$ (2 Mio. Liquidität) oder Kootenay Silver mit 46 Mio. CA$ Marktkapitalisierung (10 Mio. Liquidität). Unternehmen, die so gut aufgestellt sind, können mindestens mit dem 3-4-fachen ihrer vorhandenen Liquidität bewertet werden. Im Falle von GRG wären dies weitere 45-60 Mio. CA$ oder umgerechnet 0.45-0.60 CA$ je Aktie.

Unter dem Strich wäre eine Bewertung zwischen 1.35 bis 1.50 CA$ nicht zu teuer!

Sibanye Gold ADR (New York: SBGL) – Kurs: 9.79 US$ – Performance:+10% Anlageurteil: KAUFEN

Der Dividendenabschlag wure im Tagesahandel sofort aufgeholt

Gestern wurde Sibanye Gold ex-Dividende gehandelt. Wobei der halbjährliche Dividenenabschlag von 19 Cent innerhalb des Tagesverlaufs wieder vollständig aufgeholt wurde. Mit einer laufenden Dividendenrendite von 4% ist Sibanye sicher eine außergewöhnlich profitable Goldaktie und das KGV von 8,6 ist wahrscheinlich eines der tiefsten Bewertungen überhaupt.

Zudem besitzt Neal Froneman als einer der ganz wenigen CEOs eine Zukunftsvision und nutzt die günstigen Bewertungsspielräume und Geldzuflüsse aus dem Goldbereich, um sich im PGM (Platin-Palladium) Segment neu aufzustellen.

Am 25. April wird die US-Wettbewerbsaufsicht wohl ihre Zustimmung oder Ablehnung zur Übernahme von Stillwater geben. Für den Aktienkurs von Sibanye dürfte das kurzfristig wohl gar keine so große Rolle spielen. Ohne die Übernahme wäre Sibanye rein von der Bewertung her gesehen sogar noch günstiger und die schwerer vorhersehbaren Perspektiven der südafrikanischen Goldförderung könnte man auch durch eine andere wohlüberlegte Übernahme verbessern. Sibanye befindet sich wohl sogar schon in Übernahmeverhandlungen für einen weiteren Deal im Platinsektor.

Kurzfristig hinkt die Sibanye ihrem Wettbewerber AngloGold hinterher. Bisher sehen die Analysten mehrheitlich keinen richtigen Mehrwert bei einer Übernahme von Stillwater Mining. Doch rechnen Analysten nie perspektivisch, sondern gehen vom Status-Quo aus. Steigende Platinpreise und den Wert der hochgradigen “Blitz-Projekterweiterung” bei Stillwater haben nur wenige Anleger auf dem Schirm.

Sibanye Kurs läuft noch hinter dem Wettbewerber Anglogold

Quelle: Finance.Google.com

Fazit

Seit einigen Wochen läuft die Sibanye-Aktie deutlich besser als der Goldminensektor. Rein vom Bewertungsniveau aus gesehen, kann auch gar nicht so viel schief gehen. Ohne die Stillwater-Übernahme fiele die Kapitalerhöhung aus und die Aktie müsste selbst dann unmittelbar steigen. Von kurzfristigen Enttäuschungen und entsprechenden Kurzschlussreaktionen einmal abgesehen. Mit der Stillwater Übernahme würde nur bestätigt, was seit November/Dezember ohnehin schon als sicher erwartet wird. Auch in diesem Falle dürfte die niedrige Bewertung und die schlechte Aktienperformance einige frische Käufer animieren. Erst ab ca. 12 US$/ADR sehe ich den bewertungstechnischen Spielraum begrenzter, bis dahin wären es noch gute 20% Kurspotenzial.

Anlagestrategie:

Vorsicht bei den Aktienmärkten

Ein wichtiger Faktor, warum ich auch diesmal mit meiner Prognose einer deutlichen Outperformance beim Gold- & Silberpreis und den Minenaktien richtig liegen werde, möchte ich heute gezielt hervorheben. Zunächst haben wir es bei den Minenwerten mit der tiefsten Bewertung seit Jahrzehnten zu tun. Dieses EV/EBITDA steht für den S&P 500 heute bei 13. Der Durchschnitt der letzten 40 Jahre liegt lediglich bei 8. Ein Rückgang von -15% bis -20% wäre darum das Normalste der Welt.

Der Trading-Experte Bill Baruch machte vor einigen Tagen eine ähnliche Beobachtung, wie ich sie in der letzten Ausgabe #12/2017 Eingangs erwähnte. Kurzfristige Schwäche wird vom Goldmarkt zurzeit sehr schnell ausgebügelt. Er sieht den Hauptgrund dafür nicht in den geopolitischen Unsicherheiten oder einer abnehmenden Nachfrage des US-Dollars, sondern führt für die insgesamt stabilere Struktur des Goldmarktes, die gleiche Begründung an wie ich sie in der letzten Ausgabe schon einmal nannte: Den Aktienmarkt. “Die Aktienmärkte zeigen erste Anzeichen von Verletzlichkeit”, so Baruch; der damit meine “Warnzeichen-Hypothese” bestätigt. “Bei kleinster Schwäche in den Aktienmärkten, strömen die Anleger schnell in sichere Häfen wie Gold und Anleihen”, schreibt Baruch in seiner jüngsten Marktanalyse.

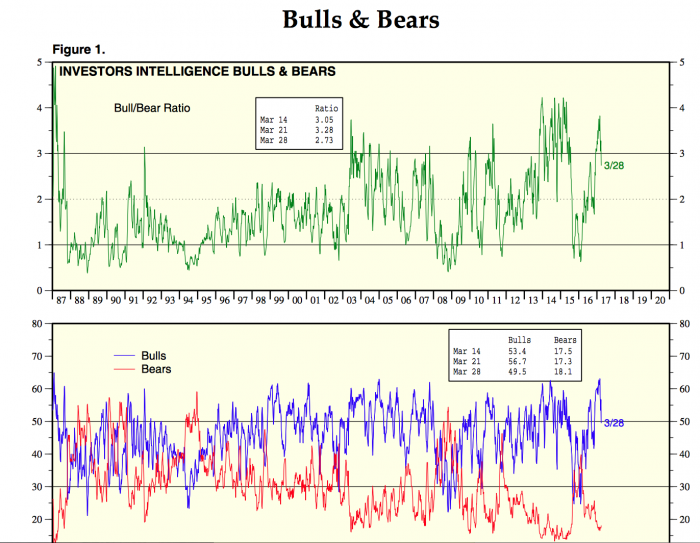

Zu Jahresbeginn hatte ich einmal auf die schwierige Ausgangslage des Marktes hingewiesen, die bei einem Verhältnis von 3x so viel Bullen wie Bären besteht. Die neuesten Erhebungen zum Sentiment zeigen per Ende März einen weiterhin übertriebenen Optimismus, der eher für eine deutliche Marktkorrektur spricht, als dagegen. Bisher haben wir beim S&P 500, gemessen an den Indexständen, nur eine relativ kleine -2% Korrektur erlebt. Doch die Intraday-Rückschläge waren in jüngster Zeit doch etwas größer als gewohnt und mahnen zur erhöhten Vorsicht.

Quelle: Ed Yardeni (Link: PDF)

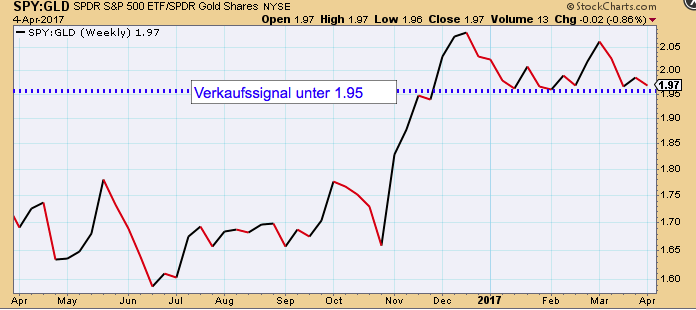

Beim Verhältnis von S&P500/Goldpreis hatten wir seit Jahresanfang eine leichte Favoritenrolle beim Gold. Der S&P500 Index hat zum Jahreswechsel ein Hoch beim doppelten Goldpreisniveau erreicht. Fällt das Ratio unter 1,95 könnte sich die Korrektur bei den Aktien bzw. der Aufwärtssprung beim Gold noch verstärken.

Quelle: Stockcharts.com

Dass ich zurzeit eine sehr vorsichtige Haltung gegenüber den meisten Aktien habe, ist bekannt. Wobei ich auch einmal die Bewertungsverhältnisse heranziehen möchte, um meine Ansicht zu bekräftigen.

Eine faire Bewertung liefert mir nicht das KGV, sondern die Gesamtbewertung des Unternehmens, die nicht zwischen Fremd- und Eigenkapital unterscheidet. Als beste Bewertungskennziffer gilt der Enterprise Value (EV) im Verhältnis zum operativen Gewinn vor Abschreibungen und Steuern (EBITDA).

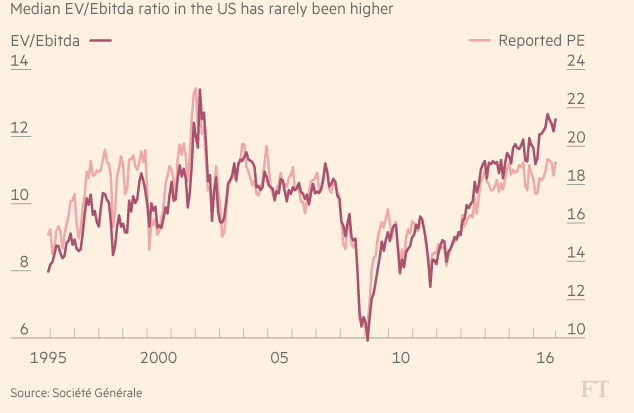

Der US-Aktienmarkt ist gemessen am Vergleich der letzten 20 Jahre schon sehr teuer.

Bewertung steigt auf Mehrjahreshochs

Quelle: FT.com

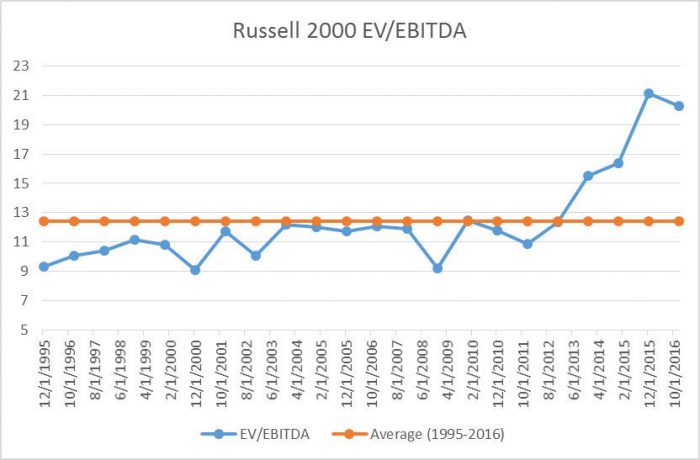

Der momentan wohl mit Abstand teuerste Index ist, gemessen an seinem Durchschnitt, der Russell 2000 Index. Über die letzten Jahre stieg die Bewertung höchstwahrscheinlich nur noch, weil sich ETF-Produkte und passive Indexfonds, sowie indexierend arbeitende Publikumsfonds (alle von Automatismen geleitet) eines unglaublich starken Interesses erfreuten.

Quelle: davidstocckmanscontracorner.com

Charttechnisch ist der Index bei 1.350-1.400 Punkten ebenfalls nur noch schwer zu halten. 2015 hat gezeigt, dass der Markt sehr anfällig reagiert, wenn er mal fällt. Mit -27% dürfte der Russell 2000 wohl der schwächste aller Indizes gewesen sein. Brechen einmal die Dämme, gibt es für so einen fallenden Index kaum noch ein Auffangnetz. Ein Rückgang von -50% wäre hier keine Überraschung und historisch betrachtet vollkommen normal.

Quelle: Stockcharts.com

NASDAQ Parallelen zum “Nifty 50” Aktien der 70er Jahre

Eine ähnliche Überbewertung gibt es zudem bei den Technologieaktien.

Amazon weist momentan ein astronomisches EV/EBITDA von 33 auf. Das ist doppelt so hoch wie bei Alphabet (Google) und dreimal so hoch wie bei Apple.

Die Vergangenheit zeigte, dass ähnlich hoch bewertete Aktien ein derart überdehntes Bewertungsniveau niemals ohne sehr langfristige Einbrüche oder Stagnationsphasen überstanden. Vor drei Jahren wurde einmal der Vergleich gezogen, dass Amazon etwa 18 Jahre mit über 20% jährlich wachsen müsse, bis man nur mit Wal Mart gleichziehen würde. Heute steht die Amazon Aktie dreimal höher und es dürfte nicht mehr 18 Jahre sondern wohl 50 Jahre benötigen, bevor Amazon aufschließen könnte.

Einer der Gründe ist, dass sich viele Anleger in den letzten Jahren einem immer stärkeren Herdentrieb angeschlossen haben.

Das Zauberwort heißt “Indexierung”, die von der Finanzindustrie als Allheilmittel verkauft wird. Eigentlich sind die Gründe für Indexierung einleuchtend. Das Problem entsteht dann, wenn die Gewichtungen von einzelnen Komponenten, die mehr oder weniger das gleiche machen, immer größer werden und keine ausreichende Streuung auf Titel-, Sektor- und Märkteebne mehr vorhanden ist.

Das ganze hat zu einer extrem ungesunden Vermögenskonzentration bei US-Aktien und in letzter Zeit bei den großkapitalisierten Unternehmen geführt. In diese können Indexfonds wie ETFs schnell investieren und wieder aussteigen. Der fundamentale Wert rückt dabei in den Hintergrund und es wird praktisch nur noch mit mathematischen Gleichungen oder, am schlimmsten, mit der vergangenen Performance argumentiert.

Besonders überhitzt sind dabei die großen Technologieaktien im Nasdaq. Dort haben die fünf größten Unternehmen: Alphabet (Google), Apple, Microsoft, Amazon und Facebook ein Indexgewicht von über 40% erreicht. Knapp die Hälfte jedes Investment-Dollars fließt nun in Unternehmen, die im Schnitt mit 500 Milliarden US$ oder höher bewertet sind und somit rund 2.500 Milliarden US$ Marktbewertung vereinen.

Zum Vergleich: Alle DAX 30 Aktien werden mit weniger als 1 Billion US$ bewertet und die 20 größten Goldaktien der Welt bringen es auf nicht einmal 140 Mrd. US$.

Alle Erfahrungen der Vergangenheit haben gezeigt, dass es niemals gut ging, wenn Anleger mit ihren Depots eine so starke Schlagseite fuhren.

Anfang der 70er gab es einmal eine ähnliche Entwicklung der so genannten “Nifty 50” Aktien. Dies waren die 50 größten Börsenwerte der USA. IBM, Xerox, Polaroid, Avon, Coca Cola usw. Alle diese Aktien hatten kontinuierliche Wachstumsraten und eine hervorragende Dividendenhistorie vorzuweisen und die Gemeinsamkeit, dass Investoren bereit waren, praktisch jeden Preis für diese Aktien zu bezahlen. Für Technologieaktien wurde damals wie heute ein viel zu hoher Preis bezahlt.

1972 lag das KGV für die damaligen Technologieführer ähnlich hoch wie heute bei den Nasdaq-Aktien. Die KGVs lagen für IBM bei 36, Xerox bei 49, Digital Equipment bei 56, Polaroid bei 95 und Eastman Kodak bei 41. Abgesehen davon, dass außer IBM heute keine dieser Firmen noch nennenswert in Erscheinung tritt, konnten Anleger von 1972 an bis Anfang der 80er mit solchen Aktieninvestitionen eigentlich nur verlieren.

Fazit

Wir haben beim Russell 2000 Index immerhin 2.000 Aktienwerte vereint. Ein ausgeprägter Bärenmarkt, der schnell in 20, 30 oder 50% Verlust resultieren kann, wird von den Anlegern zurzeit gar nicht ernsthaft diskutiert. Doch mittlerweile hat die Bewertung solche Extremniveaus erreicht, dass wir Jahrzehnte zurück gehen müssen, um eine ähnliche Überbewertung zu finden. Eine verlässliche Prognose daraus wäre, dass die meisten der “indexierten” Aktien wohl für die nächsten 10 Jahre eine sehr verhaltene Entwicklung zeigen dürften und Anleger herbe Enttäuschungen erwarten müssen.

Zum Glück gibt es wenigstens noch einige wenige Sektoren, die davon durchaus verschont bleiben sollten. Allen voran die Gold- und Silberminenaktien, gefolgt von Rohstoffwerten und den in den letzten Jahren immer stärker vernachlässigten Industrie-Sektoren wie “Basismaterialien”, also auch Chemie, die vermutlich den nächsten Zyklus vom Tief aus anführen werden.

Wer sein bisher diversifiziertes Kapital kurzfristig parkieren möchte, sollte aus diesen breiten Indexanlagen aussteigen und stattdessen einen Teil des Geldes in eine Mischung aus Gold, Silber und Rohstofftiteln investieren oder auch einmal für maximal 12 Monate in Form von erhöhter Liquidität (20-30% anstatt der üblichen 5-10%) parken. Zwar bringt das Kapital dann vorübergehend keine Zinsen und Erträge, aber es wird auch nicht halbiert werden…

Allerdings gibt es kurzfristig – also während die Anleger Gelder von Finanzaktien in Minenaktien umschichten werden – kein besseres Investment als die Edelmetalle und Gold- sowie Silberminen.

Es grüßt Sie Ihr,

Günther Goldherz, Chefredakteur

Der nächste Chat-Termin:![]()

Nächster Goldherz-Live-Chat Termin mit exklusiver Neuempfehlung!

Am Mittwoch 12. April von 15:30 bis 17:00 Uhr im Live-Chat von Sharedeals.de![]()

Offenlegung von Interessenskonflikten & Risikohinweis, Haftungsausschluss

Hinweis auf mögliche Interessenskonflikte gemäß Paragraph 34b WpHG i.V.m. FinAnV: Ein Interessenkonflikt besteht darin, dass die bull markets media GmbH bzw. Redakteure, Mitarbeiter, Eigentümer oder anderweitig mit der bull markets media GmbH verbundene natürliche und juristische Personen Positionen in den folgenden besprochenen Finanzinstrumenten halten und diese Positionen jederzeit weiter aufstocken oder verkaufen können: Canarc Resource, Golden Arrow Resources, K92 Mining, Margaret Lake Diamonds, Para Resources, Rise Resources, TerraX Minerals, Silver One Resources. Ein erhöhtes Interesse an den besprochenen Finanzinstrumenten, steigende Kurse und eine höhere Handelsliquidität sind bei einem geplanten Verkauf von Vorteil.

Darüber hinaus bestehen die folgenden weiteren Interessenkonflikte:

- Para Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Golden Arrow Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- TerraX Minerals: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- K92 Mining: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Margaret Lake Diamonds: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Dolly Varden Silver: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet.

- Zinc One Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Rise Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

Risikohinweis: In diesem Newsletter werden ausschließlich Aktienanlagen besprochen. Aktienanlagen bergen ein hohes Verlustrisiko, welches im schlimmsten Fall den Totalverlust des eingesetzten Kapitals bedeuten kann. Dies gilt insbesondere für Aktienwerte mit niedriger Marktkapitalisierung (kleiner 100 Mio. EUR), welche in diesem Newsletter ebenfalls regelmäßig besprochen werden.

Wir weisen ausdrücklich darauf hin, dass es sich bei in diesem Newsletter veröffentlichten Beiträgen um journalistische Beiträge und Meinungsäußerungen, keinesfalls aber um Finanzanalysen im Sinne des deutschen Kapitalmarktrechts handelt. Das Studium dieses Newsletters ersetzt daher keine individuelle Anlageberatung. Wir raten daher ausdrücklich dazu, sich vor einem Investment in die hier vorgestellten Aktien von einem Anlage- oder Vermögensberater in Bezug auf die individuelle Angemessenheit dieses Investments beraten zu lassen. Darüber hinaus sollten Anleger auf keinen Fall ihr gesamtes Kapital auf wenige Aktien konzentrieren oder sogar einen Kredit für die Aktienanlage aufnehmen.

Haftungsausschluss: Den Artikeln, Empfehlungen, Charts und Tabellen liegen Informationen zugrunde, welche die Redakteure für verlässlich halten. Eine Garantie für die Richtigkeit kann die Redaktion jedoch leider nicht übernehmen. Jeglicher Haftungsanspruch – insbesondere für aus einer Aktienanlage entstandene Vermögensschäden – muss daher grundsätzlich abgelehnt werden.

Bitte lesen Sie unbedingt unseren vollständigen Disclaimer.

Impressum

Der Börsenbrief „Der Goldherz Report“ ist ein Produkt der

bull markets media GmbH

Alexanderstrasse 7

10178 Berlin

Email: [email protected]

Webseite: www.goldherzreport.de

Amtsgericht Berlin (Charlottenburg), Register-Nr.: HRB 171343

Geschäftsführer & Herausgeber v.i.S.d.P.: Alexander Schornstein, Andre Doerk

Redaktion: Günther Goldherz (Pseudonym – Name des Redakteurs ist dem Herausgeber bekannt)