Goldherz Report Ausgabe 19/2017 – Samstag, 20. Mai 2017

Liebe Leserinnen und Leser,

Liebe Leserinnen und Leser,

ich habe in dieser Ausgabe die Priorität auf Silber gelegt und eine fantastische Nachricht für Sie:

Alle Anleger die an Silber interessiert sind und auch Aktionäre von First Majestic Silver (Toronto: FR) oder Silver One Resources (Toronto: SVE) sind und börsenbegeisterte Silberneulinge, die noch Silberaktionär werden wollen, sollten die heutige Ausgabe mit meinem exklusiven Interview mit Keith Neumeyer unbedingt lesen.

Keith erwartet in der laufenden Hausse nämlich einen Silberpreis von über 100 US$ und einen Goldpreis von über 3.000 US$!

Er ist auch nicht nur ein “Schwätzer”, sondern hat sich selbst entsprechend dieser Erwartung mit seinem eigenen Millionenvermögen so positioniert, dass er den maximalen Gewinn aus dieser Aufwärtsbewegung pressen kann. In einigen Jahren werden wir also erleben, ob Sie Keith Neumeyer zu seiner ersten Milliarde gratulieren dürfen.

Es ist vielleicht die beste Idee, die ich jemals hatte und die vielleicht auch viele Goldherz Report Leser in eine neue Vermögensklasse katapultieren wird, die in den letzten und nächsten 12 Monaten Silberaktien eingesammelt haben oder dies noch beabsichtigen zu tun.

Es ist, für mich, eine ziemlich sichere Sache, dass der Silberpreis in den nächsten 12 Monaten endlich über die 20 US-Dollarmarke ausbrechen und zunächst ein Niveau von 25-30 US$ ansteuern wird.

Alle fundamentalen Kennzahlen und die Charttechnik deuten diesen Ausbruch mit deutlicher Zuversicht an.

Selbst wenn sich am grotesken Gold-Silber-Preisverhältnis von aktuell 75 nicht viel verschiebt, müsste Silber mindestens mit der gleichen Geschwindigkeit steigen wie Gold. Aber ich halte das für viel zu pessimistisch.

Die letzten Jahre haben bewiesen, dass der Silbermarkt im Prinzip die gleichen und eigentlich sogar die besseren Voraussetzungen für einen dramatischen Anstieg aufweist, der letztlich vielleicht 3-Mal so schnell gehen könnte wie beim Gold selbst.

Diese deutlich bessere Entwicklung beim Silber, ist mindestens bis zu einem Gold-Silber-Preisverhältnis von etwa 50 eine ausgemachte Sache!

Ich bin auf Sicht von 3-5 Jahren auch vollkommen überzeugt, dass wir das alte Silberhochs aus dem Jahr 2011 noch einmal testen und voraussichtlich sogar übertreffen werden. Die letzten Jahre stellen nur eine extrem breite Konsolidierung dar, die von einer Wiederaufnahme des Aufwärtstrends gefolgt sein wird. Silber und Silberaktien werden sozusagen auf dem Silbertablett serviert.

Quelle: Stockcharts.com

Ein Silberpreis von 20 bis 30 US$ würde mit Sicherheit den nächsten Boom bei den Silberaktien auslösen. Einen entsprechenden Basket der weltweiten Silberproduzenten, BNP Silver Mining Index (WKN: AA0BT6) habe ich seit Januar 2016 auf der Empfehlungsliste. Sie konnten mit dem Zertifikat seither +120% verdienen und zu Höchtkursen im Sommer 2016 Teilgewinne von +159% mitnehmen (Hinweis: Leider kann das Zertifikat aktuell nicht mehr gekauft, aber bei Bedarf verkauft werden. Darum habe ich hier nur eine Halteempfehlung.)

In der nächsten Hausse-Phase wird es eine stärkere Selektion der Qualitätstitel geben. Die Förderung zahlreicher Minen läuft in den nächsten Jahren aus und nur wenige Produzenten besitzen die nötigen Projekte und eine starke Pipeline, um ihre Förderrückgänge zu kompensieren.

Seien Sie sicher, die meisten Silberproduzenten werden wieder einmal sehr viel Geld in die Hand nehmen müssen, um ihre schwindenden Silberreserven wieder aufzufüllen. Ab einem Silberpreis von 20-30 US$ oder mehr und Förderkosten von rund 15 US$ wird es sich in zwei bis drei Jahren lohnen, fertig explorierte Projekte ab 50 Mio. Unzen Silbervorkommen zu kaufen und pro Unze 2-3 US$ auf den Tisch zu legen. Übernahmen von Produzenten werden sich wohl mit Bewertungen von von rund 100 US$ je Unze Jahresproduktion abspielen.

Für mich stellt die hohe Wahrscheinlichkeit von Übernahmen oder einer davor liegenden Produktionsaufnahme, die beste Möglichkeit dar, sich am Silberboom zu beteiligen. Es ist viel einfacher für eine Aktie, von zweistelligen Millionenbewertungen in dreistellige Bewertungen zu laufen, als eine Milliardenbewertung noch weiter auszubauen.

Silberexplorer, die schon eine große Menge Unzen im Boden nachweisen konnten und diese höchstwahrscheinlich – wegen ihres vorhandenen “Distrikt-Potenzials” – deutlich ausbauen werden sind: Silver One (Toronto: SVE) , Southern Silver (Toronto: SSV), Dolly Varden (Toronto: DV), Silvercrest (Toronto: SIL), Golden Arrow Resources (Toronto: GRG) und natürlich MAG Silver (Toronto: MAG). Alle wären damit auch prädestiniert für eine spätere Übernahme. Wobei MAG Silver schon jetzt eine enorme Bewertungsprämie aufweist, darum würde ich die Aktie auch nicht mehr als beste Wahl bezeichnen. Es wäre eine reine Übernahmespekulation.

Goldherz-Exklusiv Interview:

- Keith Neumeyer, CEO von First Majestic Silver und strategischer Investor bei Silver One Resources (Toronto: SVE) sieht einen Silberpreis von über 100 US$!

Updates:

- Silver One Resources – Ankerinvestor Keith Neumeyer sieht in Silver One potenziell den nächsten Silberproduzenten

- Sibanye Gold – Aktie nach Ausgabe der Bezugsrechte günstiger und mit deutlichem Kurspotenzial von bis zu 100%.

Neuempfehlung:

Keine

NEWS-TICKER:

Das Silver Institute veröffentlichte diese Woche den World Silver Survey 2017 (engl. PDF-Link). Bis auf einen Rückgang der Münzverkäufe und Barrennachfrage, die bei stärkerer Preisentwicklung schnell zurückkehren dürften, blieb die Nachfrage konstant, während sich die Angebotssituation verschlechterte.

Das Minenangebot sank um 5 Mio. Unzen und war damit erstmals seit 17 Jahren rückläufig. Zuletzt fiel die Silberminenförderung im Jahr 2002, als der Silberpreis bei 5 US$ lag und sich nicht mehr rechnete. Aktuell konzentrieren sich viele Minen, die traditionell größere Silberproduzenten waren, auf die Entwicklung ihrer Goldprojekte. Eine Wende bei der angespannten Versorgungslage ist demzufolge nicht so schnell zu erwarten.

Ein Recycling lohnt sich bei diesen Preisen ebenfalls nicht mehr, so dass in den letzten Jahren jährlich 100 Mio. Unzen recyceltes Silber fehlten.

Der physische Silbermarkt verringerte 2016 sein Defizit markant von -112 auf -21 Mio. Silberunzen. Doch hierbei muss berücksichtigt werden, dass ein Teil der Investmentnachfrage (Münzen und Barren) in Richtung der börsennotierten Produkte abwanderte und im GFMS Report extra ausgewiesen wird, obwohl es natürlich ebenfalls zur Nachfrage zählt.

Dadurch kam es 2016 unter dem Strich doch noch zu einem fast 50% größeren Silbermarkt-Defizit als 2015, von -147 Mio. Silberunzen. Das zweithöchste Silbermarkdefizit seit 2009. Vor allem die Investmentnachfrage nach Silber stieg im letzten Jahr wieder deutlich.

Silbermarkt Netto-Veränderung 2006-2016

Quelle: GFMS World Silver Survey 2017

Ein deutlicher Zuwachs war bei der Silbernachfrage des Solarsektors zu verzeichnen. Dieser stieg von 56 auf 77 Mio. Unzen, +35% zum Vorjahr.

Bei der Investmentnachfrage zeichnete sich ein gemischtes Bild. Die Verkäufe von Silberbarren gingen aber um mehr als 40% zurück. Dies hatte wohl damit zu tun, dass viele Käufer, vornehmlich aus Asien, das günstige Metall bis 2015 bei Schwäche akkumulierten und sich nach starken Preiszuwächsen im 1. Halbjahr 2016 zurückhielten. Es hat auch damit zu tun, dass immer mehr Banken Investmentprodukte auf Silber anbieten (Papiersilber), die keine physische Deckung erforderlich macht. Anleger halten sich dann für Silberinvestoren, sind aber schlussendlich nur Papier-Spekulanten, die auf Silber wetten, ohne einen Gegenwert zu besitzen.

Dies zeigte sich auch daran, dass die ETP-Nachfrage wieder deutlicher zulegte. ETPs sind die Investmentprodukte auf Silber. Hierbei sei vor allem der ZKB Silber ETF (ISIN: CH0183135992) erwähnt, der in den Währungsklassen EUR, CHF und USD angeboten wird und vom exzellenten Kredit-Rating der Zürcher Kantonalbank und der diesbezüglich von den Marktteilnehmern als sicher angesehene Lagermöglichkeit profitiert. Der ZKB Silver ETF ist darum das größte Silber-Investmentprodukt, das von seinen Statuten her zumindest eine physische Silberdeckung besitzen sollte. Bis vor einigen Jahren, das habe ich persönlich einmal nachgeprüft, existierte diese physische Deckung auch.

Fazit

Insgesamt zeichnet GFMS ein sehr positives Bild für den beginnenden Silber-Bullenmarkt. Die Nachfrage aus der Elektronikindustrie war noch etwas schwächer, könnte sich aber im Zuge der weltweiten Wirtschaftserholung verbessern. Neue Einsatzfelder für Silber wie die Photovoltaik werden die Nachfrage weiter beflügeln und die Investmentnachfrage steht noch völlig am Beginn des neuen Zyklus.

Die Nachfrage insgesamt liegt bei über 1 Mrd. Unzen und die Minen produzieren nur noch 886 Mio. Unzen, mit rückläufiger Tendenz. Die letzten kleinen Minenprojekte wurden bei >30 US$ Silberpreisen begonnen und fördern zurzeit nur noch mit halber Wirtschaftlichkeit. Bevor neue Exploration oder neue Projekte begonnen werden, wartet die Industrie auf erneute Preissteigerungen.

Goldherz-Exklusiv Interview mit Keith Neumeyer

Einleitung:

Keith Neumeyer ist, nach meiner Meinung, der erfolgreichste Silberminen-CEOs der Welt. Er ergriff im Jahr 2002 die Chance, den größten primären Silberproduzenten First Majestic (Toronto: FR) aufzubauen. Er startete praktisch nur mit der Idee eines reinen Silberproduzenten und erreicht letztes Jahr eine Jahresproduktion von fast 20 Mio. Silberunzen mit durchschnittlichen Kosten von etwa 12 US$ (AISC) pro Unze und reinen Cash-Förderkosten von nur 6 US$ pro Unze.

Silberproduktion von First Majestic in den letzten 10 Jahren

Quelle: First Majestic Investorenpräsentation

First Majestic wird an der Börse zurzeit mit 2 Mrd. CA$ bewertet und besitzt einen fantastischen Hebel auf steigende Silberpreise. Je 10 US$ Anstieg beim Silberpreis dürften die jährlichen Netto-Kapitalzuflüsse mehr als 150 Mio. CA$ steigen und die Bewertung des Unternehmens sollte bei ähnlichen Bewertungsparametern wie zurzeit um mehr als 2 Mrd. CA$ wachsen und könnte über die nächsten zwei bis drei Jahre ein Kurspotenzial von >100% entfalten.

Wahrscheinlich wäre First Majestic, nach der Korrektur seit Sommer letzten Jahres, längst in meiner Empfehlungsliste gelandet, hätte Keith Neumeyer sich nicht bei einer neuen Silber-Aktie, der Silver One Resources (Toronto: SVE) engagiert. Hier besteht der ehrgeizige Plan, innerhalb von 18 Monaten in Produktion zu gehen. Wobei Silver One mit einer Marktkapitalisierung von 50 Mio. CA$ bewertet wird. Ein Riesenpotenzial, zumal First Majestic selbst immer auf der Suche nach Übernahmezielen sein dürfte, was eine gewisse Unterstützung für den Kurs darstellen könnte.

Die letzten Monate entwickelte sich der Kurs von Silver One leider in die falsche Richtung. Aus diesem Grunde habe ich die letzen Wochen genutzt, um mich selbst noch einmal eingehender mit der Aktie und dem Projekt zu befassen und vom Potenzial zu überzeugen. Hierzu finden Sie mehr im Interview und im Update.

Doch meine Ausführungen sind nur meine eigene Meinung und für mich war es darum absolut wichtig und entscheidend zu wissen, ob Keith voll hinter dem Management, dem Projekt und der Aktie steht.

Keith hat mich in diesem Punkt voll überzeugt und sich diesen Mittwoch extra für die Leser von Goldherz Report Zeit freigehalten, um alle meine Fragen zu beantworten. Daraus entwickelte sich ein fast einstündiges Gespräch, das ich heute in Auszügen veröffentlichen möchte.

Hinsichtlich des längerfristigen Kurspotenzials bei Silver One bin ich nach diesem Gespräch vollkommen überzeugt worden und ich glaube Sie können sicher sein, wenn Keith Neumeyer eine solche kleine Aktie empfiehlt oder ein Projekt wie dieses mit entwickelt, dann besitzt dieses hervorragende Chancen.

Entscheidend ist, dass Keith schon mehrfach bewiesen hat, dass er in Aktien investiert, die von wenigen Cent in Kursregionen von 3-5 und schließlich sogar 10-20 Dollar gestiegen sind. Er schaffte das durch ein perfektes Timing (Kaufen am Bewertungsboden), seinen energischen Einsatz für die von ihm betreuten Firmen, dem Aufbau eines glaubwürdigen Managementteams, sowie realistischen Zielen, die Schritt für Schritt angegangen und abgearbeitet werden.

Investoren die von Anfang an dabei waren, erzielten zum Beispiel mit First Majestic über 3000% Kursgewinn und wer die Schwäche 2003 zum Einstieg nutzte, konnte das Kapital am Ende sogar Verhundertfachen!!!

Nun kann man im Vorfeld nie wissen, wie erfolgreich eine Aktie sein wird. Aber die Voraussetzungen sind sicher da, dass auch Silver One ein gutes Investment sein wird.

Die Entwicklung von First Majestic in den ersten Jahren erinnert mich sehr an die aktuellen Kursbewegungen bei Silver One Resources. In der Aufbauphase kommen oft ein paar Herausforderungen und die Kurse steigen nicht linear. Doch darin liegt möglicherweise eine große Chance für Anleger mit Geduld.

Nun möchte ich Sie aber nicht länger warten lassen, sondern mit dem Interview starten. Ich habe es von meinem englischsprachigen Gesprächsprotokoll übersetzt und hoffe alles sinngemäß und korrekt wiederzugeben. Wobei ich zum besseren Verständnis einen deutschen Stil verwende, der leicht vom Original abweicht. Es besteht keinerlei Anspruch für die Richtigkeit der Übersetzung und ich weise daraufhin, dass ich kein offizieller Übersetzer bin.

Günther Goldherz:

Hallo Keith, vielen Dank, dass Du die Zeit gefunden hast, um den Lesern von Goldherz Report Deine Ansichten zu Aktien, dem Silbermarkt und speziell Silver One Resources mitzuteilen.

Sehr wahrscheinlich befinden wir uns seit 2016 in einem neuen Superbullenmarkt für Edelmetalle, der die Preise in völlig neue Regionen katapultieren wird. Dies war auch der Grund dafür, dass ich Goldherz Report am absoluten Boden für Edelmetalle und dem günstigsten Bewertungsniveaus für Minenaktien startete.

Günstig allein hilft jedoch nicht, denn Investoren befinden sich letztlich auch in einem Boot mit den Firmen und dem Management.

Keith Neumeyer:

Nun, ich glaube, der kommende Bullenmarkt wird ein sehr starker Bullenmarkt. Du erinnerst Dich, dass die Kurse für Gold und Silber von 2002 bis 2012 enorm gestiegen sind. In diesem Zeitraum stieg Silber um das 10-fache von 5 auf 50 US$ und Gold um das 8-fache von 250 auf 1.900 US$. Wenn die nächste Bewegung ähnlich läuft, dann werden wir eine heftige Aufwärtsbewegung bekommen.

Ich persönlich erwarte mehr als 100 US$ für den Silberpreis und wahrscheinlich 5.000 bis 6.000 US$ für Gold oder sogar noch höher! Das werden enorme Zahlen sein.

Für die Entwicklung des Minensektors wird dies ein enormes Feuer entfachen.

Günther Goldherz:

Für alle Leser, die Dich noch nicht kennen, könntest Du kurz Deinen Werdegang beschreiben? Wie kam es, dass Du im Rohstoffsektor gelandet bist?

Keith Neumeyer:

Gerne, meine Karriere begann Anfang der 80er Jahre als ich für die drei größten kanadischen Banken arbeitete, die traditionell alle stark im Rohstoffgeschäft verankert sind. Von 1989 bis 1991 war ich selbstständiger Investor und Trader und in dieser Zeit für mehrere börsennotierte Unternehmen aktiv.

1992 ergriff ich eine unglaubliche Gelegenheit, mit der Übernahme einer Firma, die ich in First Quantum Minerals umbenannte. Die Anfänge zogen sich einige Jahre hin, bis ich das Managementteam und das richtige Projekt zusammen hatte. Wir hatten großes Glück ein Projekt in Afrika zu akquirieren, ein Kupfer-Tailings-Projekt in Sambia. Das war im Jahr 1995 und ich verbrachte 1996 und 1997 damit, Kapital für die Entwicklung dieses Projektes einzusammeln. Dies war das erste voll finanzierte Minenprojekt von First Quantum, die 1998 mit dem Bau begannen. Meine aktive Tätigkeit für First Quantum endete im Jahr 2000 und ich hätte eigentlich in Rente gehen können.

Doch 2002 erkannte ich eine neue Gelegenheit bei den Metallen, deren zugrundeliegenden Fundamentaldaten sich verbesserten, so dass ich entschied eine Silberunternehmung zu starten. Von 2002 bis 2004 entwickelte ich First Majestic Silver. Das erste Projekt übernahmen wir im Januar 2004.

Nach 15 Jahren im Geschäft haben wir heute sechs in Produktion befindliche Minen und sind damit der zweitgrößte Produzent in Mexiko, sowie der Arbeitgeber für rund 4.000 Mitarbeiter. Diese Jahre vergingen wahnsinnig schnell und ich fühle mich manchmal so, als sei es gestern gewesen.

Mein nächstes großes Projekt war First Mining Finance, die ich 2015 an die Börse begleitete und die seither übersehene Goldprojekte mit Fokus Kanada akquirierte. Wir kauften in den ersten 15 Monaten acht Firmen, mit insgesamt 25 Projekten, die wir weiterentwickeln und durch selektive und zurzeit aktive Bohrprogramme vergrößern.

Günther Goldherz:

Danke vielmals für den großartigen Überblick. Mich interessiert vor allem wie Du so früh auf Silber und Mexiko aufmerksam wurdest?

Keith Neumeyer:

Das hatte vor allem damit zu tun, dass wir First Quantum Mining zu einer Zeit starteten, als es nur wenige primäre Kupferproduzenten gab. Dieses Alleinstellungsmerkmal half uns dabei leichter Investoren und Kapital zu finden. Afrika war damals auch nicht das einfachste Umfeld.

Dies führte dazu, dass ich mich im Silbersektor umsah und es gab nur ganz wenige primäre Silberproduzenten. Zudem sprach das Angebots- und Nachfrageverhältnis für Silber. Das heißt, wir hatten als First Majestic Vorteile wegen dem eindeutigen Fokus auf Silber und zudem ausgezeichnete Fundamentaldaten für den Rohstoff Silber. Darum war ich überzeugt, dass es eine einzigartige Möglichkeit bot einen der weltweit ersten reinen Silberproduzenten aufzubauen. Dies war meine Idee, die sich am Ende ausgezahlt hat. First Majestic ist heute der reinste Silberproduzent weltweit.

Anmerkung Günther Goldherz:

Es gibt weltweit wahrscheinlich keine bedeutendere Firma, die so stark und fokussiert auf Silber arbeitet und jährlich fast 18 Mio. Silberunzen fördert. Die meisten Wettbewerber besitzen mittlerweile mehr Goldförderung und einen rückläufige Silberproduktion. First Majestic erhöht seine Produktionsrate und plant in den kommenden Jahren, deutlich über 20 Mio. Unzen zu fördern.

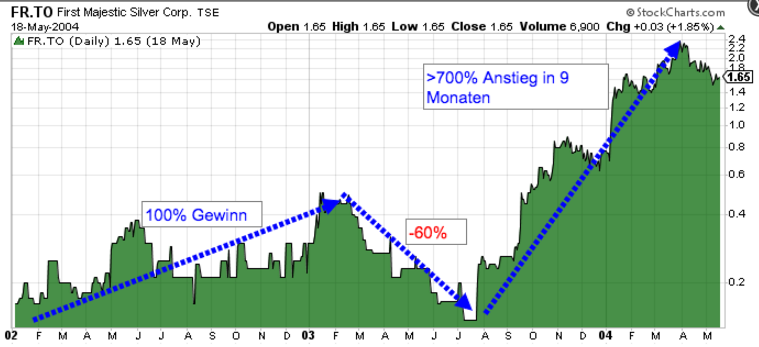

First Majestic war der erste Silberproduzent, den Keith aufbaute und von 2002 bis 2004, innerhalb von zwei Jahren zur Produktion entwickelte. Der Aktienkurs startete damals bei 0.25-0.50 CA$. Mitte 2003 geriet der Kurs deutlich und unvorhersehbar unter Verkaufsdruck und fiel kurzzeitig sogar unter 0.20$.

Quelle: Stockcharts.com

Schlussendlich startete die Aktie von diesen Niveaus eine unvergessene Aufholjagd und stieg zunächst auf 2-4 und bis 2012 sogar >20 CA$. Heute steht die Aktie bei rund 12 CA$, wobei sich das Unternehmen gemessen an der Produktion deutlich weiterentwickelt hat. Als der Silberpreis 2008 erstmals die Zone von 15-20 US$ je Unze erreichte, notierte die Aktie bei 4 CA$. Der Wert der Aktie steigerte sich also in den letzten 10 Jahren ohne die Notwendigkeit eines Silberpreisanstiegs. Das steht im krassen Gegensatz zu den meisten Silberunternehmen, die immer dann investieren und neue Projekte anschieben, wenn der Silberpreis gerade hoch ist. Keith Neumeyer kaufte die Projekte dagegen immer zu Tiefstkursen ein und bekam die Kapitalinvestitionen deutlich günstiger und musste oft nicht mal Geld auf den Tisch legen. Er kaufte sich einige der besten Produktionsprojekte im Tausch für eigene Aktien ein.

Quelle: Stockcharts.com

Günther Goldherz:

Wenn ich mich richtig erinnere, dann war der Aktienkurs nach der Gründung sogar sehr volatil und ich meine, dass der Kurs von 2003 sogar einmal von etwa 40 auf unter 20 Cent fiel und dann von dort aus bis schlussendlich auf Höchstkurse von 26 CA$ lief. Was einer Verhundertfachung der Marktkapitalisierung entspricht, im Vergleich zu einer Verzehnfachung beim Silberpreis.

Keith Neumeyer:

Das stimmt und dies macht es so spannend sich im Minensektor zu engagieren. Bei Unternehmen, die von ernsthaften Managern geführt werden und die ernsthaft an der erfolgreichen Entwicklung arbeiten.

Wenn Du so eine Firmenentwicklung zusammen mit der Aufwärtsbewegung des zugrundeliegenden Metallpreises erwischst, kannst Du sehr gut abschneiden.

Günther Goldherz:

Ich glaube auch ein wesentliches Erfolgsmerkmal besteht gerade darin dort tätig sein, wo gewöhnlich niemand sonst hinschaut, die Projekte sehr günstig einzusammeln und einhergehend mit dem Preisanstieg der Metalle von der Aufwertung des Vorkommens und dem Potenzial zu profitieren.

Das bringt mich zu meiner nächsten Frage, bezüglich einer Silberfirma bei der Du stark involviert bist, der Silver One Resources.

Keith Neumeyer:

Ja, ich habe Silver One Resources beim Aufbau geholfen, die ersten Projekte stammen ja von First Mining Finance, die ein signifikantes Aktienpaket an Silver One hält. Wegen dieser erfolgsversprechenden Verbindung habe ich beschlossen, selbst in Silver One zu investieren, mit meinem eigenen Geld. Seitdem verfolge ich die Entwicklungen und bin der Firma behilflich. Der CEO, Greg Crowe ist ein erfahrener Manager, der weiß wie man Minenunternehmen leitet. Er kam extra für diese Sache mit ins Boot und war von den Projekten begeistert. Er brachte nun auch seine eigene Akquisition in das Unternehmen ein, das Candelaria Silberprojekt in Nevada, das jetzt den Kern für Silver One darstellt.

Candelaria ist ein bedeutendes Vorkommen mit über 100 Mio. Silberunzen. Vor zwei Wochen waren wir (Managementteam, Insider, Analysten, Fondsmanager) bei einem Besuch vor Ort auf dem Projekt und alle waren begeistert von dem was sie gesehen haben. Greg (CEO Greg Crowe) hat uns seinen Plan gezeigt wie er das Gebiet untersuchen, die Ressourcen testen und das Verfahren für die benötigten Abbaugenehmigungen durchführen wird.

Wenn alles gut geht, hoffen wir dieses Projekt in den nächsten Jahren in Produktion zu bringen…

Die vorhandene historischen Ressource beim ehemaligen Mt. Diabolo Tagebau liegen bei >40 Mio. Unzen mit einem Gehalt von 3-5 Unzen pro Tonne und ließen sich leicht in Produktion bringen.

Anmerkung Günther Goldherz:

Ziel des Managements ist es die Produktionsreife bis in 18 Monaten zu erreichen, was deutlich schneller ist, als es der Normalfall hergibt. Andere Projekte im Explorationsstadium brauchen oft mehr als fünf Jahre, bis die Explorations- und Entwicklungsphase abgeschlossen ist. Und dies setzt voraus, dass sie vor jedem Schritt schnell Kapital bekommen, was in den letzten fünf Jahren praktisch unmöglich war.

Keith Neumeyer:

…Es steht noch einiges an Arbeit bevor, doch meiner Meinung nach kann das Projekt sehr schnell in Produktion gehen. Außerdem könnte das Material in den „Heap Pads“ hierbei sehr schnell verarbeitet werden. Es muss im Prinzip nur auf einen LKW geladen und zur Mühle gebracht werden. Das wäre nicht sehr kompliziert.

Die Heap-Leaching Pads im Hintergrund des Bildes dürften bis zu 50 Mio. Silberunzen mit einem Gehalt von etwa 1,29 Unzen pro Tonne besitzen. Vergleichbare Anlagen zur Förderung gibt es in der Nachbarschaft mit der Rochester Mine in Nevada, die von Coeur Mining betrieben wird und >50% der gesamten Reserven ausmacht, aber nur einen Silbergehalt von 0,4 Unzen pro Tonne besitzt.

Günther Goldherz:

Wie ich es sehe, besteht bei Candelaria also ein Potenzial in zwei Stufen.

Einerseits haben wir ein heute gut bekanntes und historisch definiertes Vorkommen, das nach einigen Bestätigungstests eine aktuelle Reserve und eine extrem gute Kapitalverzinsung ermöglicht und das eventuell durch eine einfache „Heap-Leach“ Verarbeitung abgebaut werden kann.

Hinzu kommt noch ein weiteres Szenario, das im Markt noch gar nicht wahrgenommen wurde. Dieses besteht in einem erweiterten Vorkommen, das vermutlich auf dem Lizenzgebiet vorhanden wäre.

Keith Neumeyer:

Es ist so, dass ich persönlich keine Heap-Leaching Verarbeitung schätze, weil es einfach zu viele Umweltrisiken beinhaltet und ich bin der Meinung, dass Minenunternehmen damit nicht arbeiten sollten.

Doch es ist im Grunde so, dass sich alles was sich in einem Heap-Leach abspielt genauso gut in einer geschlossenen Anlage von Tanks funktioniert. Die Tanks kosten einfach ein wenig mehr. Nur Firmen, die das Kapital schwer aufbringen können, arbeiten mit der günstigeren Variante der Leach-Pads. Wirtschaftlich betrachtet funktionieren diese Systeme in Wahrheit wesentlich schlechter und die Ausbeute ist im Vergleich zu einer Anlage wesentlich geringer.

Also ich würde darum lieber das nötige Kapital aufbringen, für eine richtige Verarbeitungsanlage, mit einer guten Mühle und Anlage, die sofort Dorè Barren produzieren kann.

Bevor wir dort hinkommen, muss Silver One natürlich noch metallurgische Tests und Testbohrungen durchführen, welche die historische Ressource und deren Wirtschaftlichkeit bei heutigen Silberpreisen bestätigen sowie die Genehmigungen einholen. Es sind noch ein paar Risiken vorhanden.

Aber ich denke das Projekt ist sehr groß und besitzt ein enormes Potenzial. Darum finde ich es enorm spannend. Deshalb akquirieren wir jetzt das Kapital, um die Firma auf den Weg zu bringen und das Projekt zu entwickeln. Wir stehen noch am Beginn der Entwicklung und müssen noch sehen wohin es am Ende läuft.

Der Aktienkurs ist aktuell auf einem extrem günstigen Niveau.

Günther Goldherz:

Hast Du schon einmal selbst über die möglichen Zahlen einer potenziellen Produktion nachgedacht und – falls ja – zu welchen Schlüssen kommst Du?

Keith Neumeyer:

Wir stehen hier noch am Beginn und es wäre für konkrete Aussagen noch zu früh. Zunächst muss das Unternehmen die Vorarbeiten abschließen. Persönlich denke ich, dass wir hier eventuell mit einer kleineren Produktion starten könnten, mit vielleicht 500 Tonnen pro Tag und einer Verarbeitungsanlage, deren Bau etwa 10 Mio. US$ kostet.

Das würde die Entwicklung dramatisch verbessern. Die Firma würde auf einen Schlag vom Explorer in den Produktionsstatus aufsteigen, mit einer Silberproduktion in Nevada. Ich meine das wäre eine große Sache. Es würde der Firma immens helfen und den Aktienkurs deutlich verbessern. Danach dürften deutlich bessere Bedingungen für die Aufnahme von Kapital vorliegen und dies würde es erlauben, die Verarbeitungsanlage zu vergrößern, einhergehend mit der Entwicklung eines größeren Vorkommens. Aus Aktionärssicht bietet es einige Vorteile kleiner anzufangen und darauf aufbauen.

Klar, es würde sicher ein paar Jahre dauern, um am Ende einmal 1.000 oder 2.000 Tonnen Verarbeitungskapazität pro Tag zu erreichen.

Bezüglich der Entwicklung von weiterem Ressourcenpotenzial:

Das wird sicher noch eine Weile dauern, doch dies könnte sehr interessant werden. So hat man unterhalb von einem der ehemaligen Tagebaugruben einen hochinteressanten Abschnitt mit 600 Gramm pro Tonne Silbergehalt (Anm.: 670 g/t über eine Länge von 13,70 Metern) ausgemacht,. Um dieses Untertagepotenzial abzuschätzen müsste noch ein systematisches Bohrprogramm durchgeführt werden.

Doch allein das heute an der Oberfläche vorhandene, silberhaltige Material ist an sich schon interessant genug, weil es fast nichts kostet es zu bewegen und von dort einer potenziell nur wenige Meter entfernten Zerkleinerungsanlage zuzuführen. Diese Verarbeitung wäre sehr günstig und es ist eine Menge Gestein vorhanden, das auf diese Weise verarbeitet werden könnte, während zur gleichen Zeit das Untertagepotenzial erschlossen würde.

Das Gebiet ist wirklich enorm groß, es befanden sich dort früher insgesamt drei Tagebaustätten.

Obwohl ich kein Geologe bin, sieht das für mich sehr viel versprechend aus. Und nach dem, was mir meine Geologen und Experten sagen, sowie meiner Erfahrung nach zu urteilen, wäre ich absolut nicht überrascht wenn sich herausstellt, dass dieses an der Oberfläche angehäufte Material von einem zusammenhängenden Untertage liegenden Erzkörper her stammen würden. Um das herauszufinden, müssten noch tiefere Bohrungen durchgeführt werden. Wenn diese Annahme zutrifft wäre das eine sehr interessante Entwicklung.

Günther Goldherz:

Diese Entwicklungen sind vielleicht sehr gut mit den ersten Anfängen von First Majestic vergleichbar. Siehst Du dort auch Ähnlichkeiten?

Keith Neumeyer:

Noch mehr Gemeinsamkeiten sehe ich sogar mit der Entwicklung von First Quantum. Auch dort starteten wir mit einem Abraumprojekt und ich kann Dir bestätigen, dass dieses Projekt damals wesentlich kleiner war, als das Candelaria Projekt von Silver One heute, das viel mehr Silberwerte enthält als das Kupferprojekt von First Quantum in Sambia. Ansonsten sind beide Projekte fast identisch.

Günther Goldherz:

Hochinteressant, vielen Dank für diese Ausführungen. Nun möchte ich zum Abschluss noch einmal auf den Silberpreis zu sprechen kommen. Du bist vermutlich der optimistischste CEO von allen Silberproduzenten, hinsichtlich des bevorstehenden Anstiegs beim Silber und hattest früher mehrfach auf die angespannte Versorgungslage im Silbermarkt hingewiesen, sowie auf den Umstand, dass die Elektronikindustrie oder Elektroautoproduzenten wie Tesla sogar einmal Versorgungslücken beim Silber bekommen könnten.

Wie schätzt Du die Situation heute ein: Ist es immer noch so schwer Silber zu finden? Und siehst Du von Anbieterseite größere Projekte, die in Produktion gehen könnten? Nach allem was ich sehe, sind keine größeren neuen Minenprojekte geplant?

Keith Neumeyer:

Das Researchhaus GFMS, das zu Reuters gehört, veröffentlichte am Montag die offiziellen Zahlen zum Silbermarkt. Dort wurde für 2016 das Produktions-Defizit von 150 Mio. Unzen Silber angegeben und auch, dass die Weltminenproduktion beim Silber unter der Fördermenge von 2015 lag.

Diese Zahlen habe ich seit Monaten vorhergesehen. Doch nun sind sie von offizieller Seite bestätigt worden und ich sehe persönlich keine Änderung der knappen Versorgungslage und keine großen Silberminen, die ihre Produktion in den nächsten Jahren aufnehmen wollen.

Günther Goldherz:

Eines der nächsten größeren Projekt im Gold & Silbersektor wäre vielleicht noch das Pascua Lama Projekt in den Anden. Wobei selbst die dort erwartete Produktion mit rund 20-25 Mio. Silberunzen zu gering wäre, um das Defizit im Silbermarkt zu beseitigen.

Keith Neumeyer:

Diese Mine würde auch nur in Produktion gehen, wenn Barrick Gold die erheblichen 4 Mrd. US$ Kapital investieren würde, die benötigt würden und alle Produktionsgenehmigungen erhalten würde. Vielleicht ist das noch 10 Jahre weg und bis dahin wird mehr und mehr Silber benötigt und verbraucht, so dass die fundamentale Situation sich immer weiter verbessert.

Günther Goldherz:

Keith, ich wollte zum Ende unseres Interviews gerne auf die heftigen Kursbewegungen des Junior-Minensektors eingehen. Wahrscheinlich hängen diese damit zusammen, dass die meisten Anleger leider nur kurzfristig denken und immer nur den steigenden Kursen nachlaufen. Dabei wird die stetige Entwicklung bei den Firmen überhaupt nicht beachtet.

Keith Neumeyer:

Die letzten Jahre habe ich sicher bewiesen, dass ich ein sehr guter Käufer von Projekten bin und sehr interessante, unterbewertete Projekte am Boden des Marktes finden und diese erfolgreich in Unternehmen einbringen kann.

Meine Philosophie bei Aktien ist die gleiche, wie ich sie auch für den Kauf von Vermögenswerten habe. Also ich liebe es geradezu Aktien zu kaufen, die gerade vom Markt verprügelt werden und die niemand haben will. Und ich hasse es Aktien zu kaufen, die steigen. Ich würde keine Aktien kaufen, die jeden Tag 5% oder 10% steigen. Lieber warte ich bis die Aktie zurückkommt oder stark verliert, bevor ich einsteige.

Heute sehe ich die gleiche Situation bei den Aktien im Minensektor. Eine Menge Firmen haben sich im Aktienkurs halbiert und dies sehe ich als eine gute Möglichkeit an, sich nun nach Chancen umzusehen.

Günther Goldherz:

Du gehst bei den Rohstoffaktien wie ein „Value-Investor“ vor?

Keith Neumeyer:

Die meisten Menschen tendieren dazu gierig zu werden, wenn die Aktien steigen und kaufen immer am Hoch, werden dann von Kursrückgängen verängstigt und verkaufen zum falschen Zeitpunkt. Sie kaufen, wenn sie besser verkaufen sollten und sie verkaufen, wenn sie kaufen müssten.

Günther Goldherz:

Wir gehen da sehr ähnlich an die Sache heran und ich bin mit Dir einer Meinung und davon überzeugt, dass viele Anleger die besten Chancen gar nicht rechtzeitig erkennen, weil sie nur nach Momentum suchen und nicht nach Möglichkeiten Ausschau halten, wie sie einen Bärenmarkt für langfristige Investitionen nutzen können, die einmalig im Leben sind.

Danke für Deine wertvolle Zeit und viel Erfolg!

Aktuelle Aufträge und Positionen

Updates zu den Empfehlungen

Silver One Resources (Toronto: SVE) – Kurs: 0.63 CA$ – Performance: -37% – Anlageurteil: KAUFEN

In den letzten Wochen habe ich die Fundamentaldaten zu Silver One Resources noch einmal in Ruhe analysiert und entschieden, dass die Aktie weiterhin eine Kaufempfehlung von mir bleibt.

Schlussendlich läuft es bei den Explorern darauf hinaus, ob der Vorstand mehr Unzen finden kann, als er Aktien für dessen Finanzierung ausgibt.

Den vielleicht besten Deal hat diesbezüglich wohl Silver One Resources geschafft, als das Unternehmen im Januar eine Option auf 120 Mio. historische Silberunzen (Goldherz Update) und einen kompletten Silberdistrikt in Nevada erwarb und dafür lediglich 1,3 Mio. neue Aktien ausgab. Dadurch sicherte sich Silver One ein Silberprojekt, das wenn es fertig exploriert wird, mit voraussichtlich geringstem Kapitalaufwand (ich überschlage diesen auf ca. 20-25 Mio. US$) in Produktion gehen könnte.

Den Kursrückgang der letzten Woche halte ich für eine großartige Chance

Quelle: Stockcharts.com

Quelle: Stockcharts.com

Quelle: Google Finance

Wenn ich Silver One Resources nur anhand ihrer kurzfristigen Entwicklung messen würde, dann stimmt es, dass die Aktie relativ schwach war. Doch in den letzten Monaten haben praktisch alle Silber-Junior-Minen stark Federn lassen müssen. Verglichen mit den Produzenten wie Endeavour Silver oder First Majestic lag Silver One bis Anfang April gar nicht einmal weit zurück.

Erst der völlig überraschende Abverkauf vieler Explorer brachte die Aktie deutlicher unter Druck. Das lag wohl mit auch daran, dass das Unternehmen selbst seit Ende März keine neue Pressemeldung mehr herausgab, welche die nächsten Schritte bis zum Produktionsstart darlegte.

Doch ich bin mir nach dem Interview mit Keith Neumeyer und der Rücksprache mit strategischen Investoren sicher, dass hier nicht gebummelt wird. Stattdessen wird das Projekt mit so großer Geschwindigkeit vorangebracht, das manchmal die Kommunikation der tatsächlichen Entwicklung hinterherläuft.

Aber Sie wissen sicher: Auch die tollsten Pläne, wie sie von hunderten Explorern immer in ihren Präsentationen zu finden sind, nutzen am Ende nichts, wenn das Projekt in einem Frühstadium hängen bleibt. Bei den involvierten Insidern von Silver One habe ich den Eindruck gewonnen, dass diese sehr genau wissen was zu tun ist, um das Unternehmen erfolgreich in Produktion zu führen.

Am Ende entscheidet wohl auch der Silberpreis über den letztendlichen Erfolg. Wenn ich hier meine konservative Prognose von 25-30 US$ Silberpreis in spätestens zwei bis drei Jahren ansetze, dann würde dies sehr gut für den Produktionsstart bei Silver One passen und den Aktienkurs deutlich verbessern.

Die historische Silberressource von Candelaria allein umfasst 130 Mio. Silberunzen. Das wäre für einen Produzenten eine ordentliche Hausnummer und könnte bei höherem Silberpreis schnell für erhebliche Sprünge bei der Reservenbewertung führen.

Quelle: Untermehmenspräsentation

Fazit

Der Kurs von Silver One Resources hat sich in den letzten zwei Wochen wieder deutlich erholt. Das hat sicher auch mit dem erfolgreichen Projektbesuch der Initiatoren des Projektes zu tun. In den nächsten Wochen wird der Kurs sicher noch volatil bleiben, doch stellen Kurse bis 1 CA$ weiterhin ein interessantes Kaufniveau dar. Darum würde ich die Aktie auf gar keinen Fall vorschnell abschreiben.

Wer an den Silberpreis glaubt und mir dahingehend zustimmt, dass wir in den nächsten 1-2 Jahren Preise von >25 US$ sehen werden, kann beim Kauf nicht viel falsch machen. Die Risiken des Projektes sind überschaubar und die historische Ressource halte ich – weil sie ehemals von Silver Standard stammt und sehr gewissenhaft durchgeführt wurde – für glaubhaft.

Kurzfristig könnte der Kurs sicher noch ein paar schwache Tage unter 0.50-0.60 CA$ sehen, das will ich nicht ausschließen. Es gibt wirklich wenige Projekte, die eine Marktkapitalisierung von 0.50 US$ je Silberunze aufweisen und mit voraussichtlich so einfachen Methoden (kein komplizierter Abbau) und überschaubarem Kapitalaufwand im tieferen zweistelligen Millionenbereich förderbar sind.

Allein das Reservenaufwertungspotenzial bei steigendem Silberpreis bis zum Produktionsstart würde ich auf 200% bis 500% beziffern. Ohne steigende Silbernotierungen sehe ich gleichwohl ein erhebliches operatives Entwicklungspotenzial, das sehr leicht bei 100-200% anzusiedeln ist.

Voraussetzung dafür ist, dass sich die historischen Angaben in den nächsten 12 Monaten bestätigen und eine Abbaugenehmigung für die umweltverträgliche Aufbereitung der vorhandenen Heap-Leach-Pads erteilt wird. Das Risiko auf Genehmigungsseite erachte ich im US-Bundesstaat Nevada aber als relativ gering. Es wimmelt in diesem dünn besiedelten Wüstengebiet praktisch nur so von Goldminen, die im Tagebau arbeiten.

Sibanye Gold (New-York: SBGL) – Kurs: 8.13 US$ – Performance: -8% – Anlageurteil: KAUFEN

Die Übernahme von Stillwater Mining geht in die finale Phase, die zum Teil mit neuen Aktien aus der Ausgabe von Bezugsrechten finanziert wird. Darum wird Sibanye aktuell etwas schwächer notiert.

Für 7 Sibanye-Aktien erhalten Aktionäre 9 Bezugsrechte zum Bezug weiterer Stammaktien (ISIN: ZAE000173951) zum Ausgabepreis von 0.86 US$ je Stammaktie. Bei den US$-ADR Aktionären entspricht 1 ADR 4 Stammaktien und die neuen ADRs werden somit rechnerisch für 3.44 US$ ausgegeben, das entspricht einem 60% Abschlag auf den Aktienkurs vom Donnerstag. Dieser Vorteil führt zu einem rechnerischen Kursabschlag von 40% der Aktien ohne Bezugsrechte, der am Freitag vorgenommen wurde.

Wundern Sie sich darum nicht, wenn die Sibanye Aktien jetzt tiefer stehen. Sie können das Bezugsrecht nutzen und weitere Aktien beziehen, es vollständig verkaufen oder einen Teilverkauf durchführen und mit dem Erlös neue Aktien beziehen.

Es ist in diesem Fall empfehlenswert das Bezugsrecht voll auszuüben, weil man so am besten von den günstigeren Kursen profitiert.

Fazit

Nach erfolgreicher Übernahme von Stillwater entwickelt sich Sibanye mehr zu einem US-Unternehmen, das die starken Profite aus Südafrika in eine sichere Jurisdiktion umschichten kann. Diese Struktur wird langfristig enorme Werte erzeugen und dabei helfen, den Bewertungsabschlag zu verringern, der bei südafrikanischen Minenaktien traditionell sehr stark ist.

Beim Kurs von 8 US$ bzw. ca. 5 US$ nach Abschlag durch die Bezugsrechte, ist die Aktie deutlich zu günstig und besitzt längerfristig Potenzial bis mindestens 10 US$. Die Aktie bleibt darum ein Kauf.

Anlagestrategie:

Der Aktienmarkt gleicht immer mehr einer Fahrt über Schlaglöcher

Es schaut wirklich immer besser aus.

In der letzten Goldherz Report Ausgabe #18/2017 warnte ich vor stärkeren Korrekturen an der Wallstreet, die auch weltweit ausstrahlen wird. Besonders bei den Tech-Aktien warnte ich davor, dass die Stimmung überdreht sei. Letzten Mittwoch, nur drei Tage nach der Veröffentlichung, verzeichnete die Wallstreet die heftigsten Kursschwankungen seit etwa 18 Monaten.

Der Dow Jones Industrieindex brach über -250 Punkte ein. Der stark konzentrierte NASDAQ 100 verlor -200 Zähler und damit noch stärker.

Quelle: Stockcharts.com

Besorgniserregend war für die “seiltanzenden” Aktienmarkt-Bullen, die keine Absicherungsgeschäfte in Edelmetallen tätigen, dass dieser verhältnismäßig starke Tageseinbruch praktisch ohne eine stichhaltige Begründung erfolgte und den jüngsten Aufwärtstrend mit einem Paukenschlag beendete.

Zur gleichen Zeit wurde der Goldpreis +30 US$ nach oben katapultiert und knackte damit die wichtige 200-Tagelinie bei 1.250 US$.

Quelle: Stockcharts.com

Es wurde in den Medien viel über Trump hergezogen. Doch wirklich erklären konnte sich den Einbruch niemand.

Zumal es am Mittwoch ein globaler RISK-OFF-Trade war. Das heißt so viel wie: “raus aus allen Risiken”. Sie können das immer mitverfolgen, wenn die Volatilität nach oben springt, der japanische Yen stärker wird, die Märkte von den Indizes her nach unten gedrückt werden und Gegenstücke des Risikotrades, wie Gold und Silber, plötzlich steigen. Am Mittwoch waren alle diese Indikatoren erfüllt.

Außerdem brachen weitere Risikoanlagen wie zum Beispiel der brasilianische Index ein. Der Bovespa verlor innerhalb von zwei Tagen -13%. Dies wurde auf “Korruptionsvorwürfe” zurückgeführt. Doch seien wir mal ehrlich, wo bitte gibt es in Brasilien keine Korruption? Das war auch schon vorher bekannt und kann nicht der Grund gewesen sein.

In Ausgabe #17/2017 hatte ich die problematische Rolle der ETFs genauer behandelt. Es fehlt dem Markt ein gesundes antizyklisches Kaufverhalten, da die meisten Anleger, Fondsmanager und die computergesteuerten Modelle sehr prozyklisch agieren. Plötzliche Rückgänge haben dann einen selbstverstärkenden Effekt, der zur Liquidiation von Positionen führt, die zum Teil auf Kredit gekauft wurden und sich nur noch mittels “Manipulationen” der Großbanken und Regierung aufrechterhalten lassen. Darum kam es nach der starken roten Tageskerze am Mittwoch am Donnerstag auch zu deutlichen Erholungen.

Sie können mit ziemlicher Sicherheit davon ausgehen, dass der Donnerstagshandel extrem stark von Käufen der Zentralbanken und dem Plunge Protection Team beeinflusst wurde.

Dieses kann in den Future-Markt eingreifen und man sieht diese Bewegungen oft beim USD/JPY (rauf), im Ölpreis (rauf), beim Gold (runter) und bei den Aktien (rauf).

So sah die Erholung am Donnerstag nach einer Stützungsmaßnahme aus. Die nächsten Tage werden zeigen, wie sich der Markt entwickelt und ob die Kurse wieder zu fallen beginnen.

Bei größeren Schieflagen im System könnte der Verkaufsdruck schnell zurückkehren.

Die relative Entwicklung von Standardaktien zu Goldwerten spricht weiterhin für Gold und es wird immer offensichtlicher, dass wir bei den meisten Aktien vor einer großen Trendwende stehen, die deutliche Korrekturrisiken oder schlimmstenfalls Crashgefahren beinhaltet.

Am 18. Mai gab hierzu auch Nassim Taleb – der Autor des Buches “Der schwarze Schwan”, ein Interview bei Bloomberg und merkte hierbei an, dass die unentdeckten Risiken (Tail-Risks) heute wesentlich größer und die Fallhöhe für den Markt höher ist, als es 2007 der Fall war. Es sei zudem völlig irrational, den Markt bzw. Aktien ohne Absicherungsstrategie zu halten (Youtube ab 9:30 Minute).

https://youtu.be/ASD1LJQzj5o?t=9m15s

Fazit

Zur aktuellen Stunde kann ich noch nicht sagen, ob die Marktreaktionen am Mittwoch der Anfang einer Kettenreaktion waren, die weitere Glattstellungen erforderlich machen. Eventuell werden sogar wieder knappe Hochs erreicht. Nur die Schwankungsbreite nach unten nimmt bei jedem weiteren Anstieg nun massiv zu. In den nächsten Monaten könnte sich die wachsende Unsicherheit zu einer noch deutlicheren Korrektur ausweiten.

Das ist ein typischer Vorgang für späte Bullenmärkte. Von Sommer 2006 bis Sommer 2008 hatten wir ähnliche Korrekturphasen in einem endenden Bullenmarkt, der über zwei Jahre hinweg praktisch am Ende seiner Kräfte war. Trotzdem fielen den meisten Anlegern die Gefahren erst hinterher auf, als es zu spät war.

Nach dem Mittwochseinbruch dürften zahlreiche Marktteilnehmer ihre übergroße Risikoneigung erkennen und von Glattstellungen betroffen sein. Die Heftigkeit und die Schnelligkeit der Bewegung macht zumindest deutliche Kratzer an der Oberfläche deutlich.

Die Aufwärtsbewegung bei den Edelmetallen zeigt gut, dass diese zurzeit als ein Pluspol angesehen werden. Es sind kaum Spekulanten bei den Edelmetallen involviert. Die Situation ist völlig anders als 2008, als Gold sich nach einem 200% Anstieg auch mit dem Markt abschwächte. Zuvor hatte sich der Goldpreis innerhalb weniger Monate um 50% verbessert, während der breite Markt nur noch seitwärts lief.

Quelle: Stockcharts.com

Nach der Korrektur erholte sich Gold ohnehin rasend schnell wieder von 700 US$ auf über 1.000 US$ und erreichte am Ende ein Hoch von 1.900 US$, das dreimal über dem Vorkrisenniveau lag. Eine ähnliche Bewegung würde den Goldpreis in den nächsten Monaten und maximal zwei Jahren zunächst auf 1.900 US$, dann wieder zurück bis 1.400 US$ und hernach deutlich über 2.500 US$ steigen lassen.

Wer genügend Edelmetalle hält, wird diese Phase ruhig und beschaulich überstehen. Selbst wenn einzelne Minenaktien kurzfristig unter Druck geraten sollten, so stellen die höheren Edelmetallpreise eine Kompensation dar und die Minenaktien dürften danach sehr schnell wieder höhere Niveaus erreichen.

Abgesichert grüßt Sie Ihr,

Günther Goldherz, Chefredakteur

Oh Canada, oh Problema?

P.S.: Nur kurz erlaube ich mir heute folgenden Nachtrag. Höchstwahrscheinlich ist die bevorstehende Immobilienkrise in Kanada der Auslöser für die jüngsten Korrekturen an den Finanzmärkten und die steigenden Goldpreise? Goldherz Report Lesern sind diese Entwicklungen kaum überraschen, ich hatte im März 2016, im Report #11/2016 exakt davor gewarnt. Nur hat es ungefähr ein Jahr gedauert bis diese Probleme offensichtlich wurden.

In den letzten Monaten fielen die Aktien von Home Capital Group (Toronto: HCG) und Equitable Group (Toronto: EQB) dramatisch. Beide Firmen bieten Immobilienkredite sowie Bankeinlagen an, die vor allem kapitalschwächere Immobilienkäufer in Anspruch nehmen. HCG bekommt schon seit Wochen kein Geld mehr zugeschoben und EQB musste wegen der fliehenden Bankkunden jüngst eine Kreditspritze über 2 Mrd. CA$ mobilisieren, organisiert von fünf kanadischen Großbanken.

Kanadische Immobilien in den Metropolen Vancouver und Toronto werden auf Sicht der nächsten 10 Jahre wohl eines der schlechtesten Investments weltweit sein, viel schlimmer als chinesische Großstädte. Obgleich die kanadische Provinz weiterhin günstig ist.

Der Goldpreis in CAD zeigt dagegen eine exzellente Bodenbildung an. Auch deshalb bleiben kanadische Goldminenaktien mit Projekten in Kanada wie zum Beispiel Kirkland Lake oder IDM ein hervorragendes Investment.

Goldpreis in CAD

Der nächste Chat-Termin:![]()

Nächster Goldherz-Live-Chat Termin:

Am Montag 22. Mai von 18:00 bis 19:00 Uhr im Live-Chat von Sharedeals.de![]()

Offenlegung von Interessenskonflikten & Risikohinweis, Haftungsausschluss

Hinweis auf mögliche Interessenskonflikte gemäß Paragraph 34b WpHG i.V.m. FinAnV: Ein Interessenkonflikt besteht darin, dass die bull markets media GmbH bzw. Redakteure, Mitarbeiter, Eigentümer oder anderweitig mit der bull markets media GmbH verbundene natürliche und juristische Personen Positionen in den folgenden besprochenen Finanzinstrumenten halten und diese Positionen jederzeit weiter aufstocken oder verkaufen können: Canarc Resources, Golden Arrow Resources, Para Resources, Rise Resources, TerraX Minerals, Silver One Resources, Platinum Group Metals. Ein erhöhtes Interesse an den besprochenen Finanzinstrumenten, steigende Kurse und eine höhere Handelsliquidität sind bei einem geplanten Verkauf von Vorteil.

Darüber hinaus bestehen die folgenden weiteren Interessenkonflikte:

- Para Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Golden Arrow Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- TerraX Minerals: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Dolly Varden Silver: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet.

- Zinc One Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Rise Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Kenadyr Mining: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem zukünftig vermutlich Optionen an dem Unternehmen.

Risikohinweis: In diesem Newsletter werden ausschließlich Aktienanlagen besprochen. Aktienanlagen bergen ein hohes Verlustrisiko, welches im schlimmsten Fall den Totalverlust des eingesetzten Kapitals bedeuten kann. Dies gilt insbesondere für Aktienwerte mit niedriger Marktkapitalisierung (kleiner 100 Mio. EUR), welche in diesem Newsletter ebenfalls regelmäßig besprochen werden.

Wir weisen ausdrücklich darauf hin, dass es sich bei in diesem Newsletter veröffentlichten Beiträgen um journalistische Beiträge und Meinungsäußerungen, keinesfalls aber um Finanzanalysen im Sinne des deutschen Kapitalmarktrechts handelt. Das Studium dieses Newsletters ersetzt daher keine individuelle Anlageberatung. Wir raten daher ausdrücklich dazu, sich vor einem Investment in die hier vorgestellten Aktien von einem Anlage- oder Vermögensberater in Bezug auf die individuelle Angemessenheit dieses Investments beraten zu lassen. Darüber hinaus sollten Anleger auf keinen Fall ihr gesamtes Kapital auf wenige Aktien konzentrieren oder sogar einen Kredit für die Aktienanlage aufnehmen.

Haftungsausschluss: Den Artikeln, Empfehlungen, Charts und Tabellen liegen Informationen zugrunde, welche die Redakteure für verlässlich halten. Eine Garantie für die Richtigkeit kann die Redaktion jedoch leider nicht übernehmen. Jeglicher Haftungsanspruch – insbesondere für aus einer Aktienanlage entstandene Vermögensschäden – muss daher grundsätzlich abgelehnt werden.

Bitte lesen Sie unbedingt unseren vollständigen Disclaimer.

Impressum

Der Börsenbrief „Der Goldherz Report“ ist ein Produkt der

bull markets media GmbH

Alexanderstrasse 7

10178 Berlin

Email: [email protected]

Webseite: www.goldherzreport.de

Amtsgericht Berlin (Charlottenburg), Register-Nr.: HRB 171343

Geschäftsführer & Herausgeber v.i.S.d.P.: Alexander Schornstein, Andre Doerk

Redaktion: Günther Goldherz (Pseudonym – Name des Redakteurs ist dem Herausgeber bekannt)