Goldherz Report Ausgabe 22/2016 – Mittwoch, 1. Juni 2016

Liebe Leserinnen und Leser,

in der jetzigen Gold-Korrekturphase bin ich mehr als glücklich, dass wir mit Lithium auch eine wirklich hervorragende Alternative besitzen. Mein Lithium Favorit Wealth Minerals steigerte seinen Aktienkurs in den letzten beiden Wochen um +90%. Ihr Gewinn, seit meiner Erstempfehlung explodierte förmlich auf +146% und ich gehe nicht davon aus, dass dies schon das Ende der Bewegung ist. Das Unternehmen steht am Beginn seiner Wirkungsphase und der Kurs ist darum noch längst nicht ausgereizt.

In den letzten 3 Monaten gab es keinen zweiten Lithium Wert, der Wealth Minerals das Wasser reichen konnte. Alle populären Überflieger in diesem Jahr wie: Lithium-X, Lithium Americas, Pilbara Energy oder Galaxy Resources, weisen eine geringere Performance und nach wie vor eine deutlich höhere Bewertung aus wie mein Favorit Wealth Minerals.

In den letzten zwei Wochen schaffte Wealth Minerals den Sprung an die Spitze aller Lithium-Raketen (WML: blau)

Quelle: Google Finance

Diese Gewinne lassen die kleine Korrektur bei den Goldaktien leicht verschmerzen.

Auch wenn Sie sich vielleicht wundern, welche Korrektur ich meine – denn die meisten Goldherz Empfehlungen notieren weiterhin satt im Plus.

Was meine Empfehlungen betrifft, so ergeben sich, für Sie, keine wesentlichen Veränderungen.

Meine Anlagestrategie bleibt die gleiche und ich sehe keinerlei Veranlassung, mich nun vorsichtiger oder zurückhaltender zu positionieren. Nur weil der Goldpreis ein wenig gefallen ist. Wer darauf reagiert, schaut in den Rückspiegel und nicht voraus.

Denn wer wollte hatte im April eine hervorragende Gelegenheit, ein paar Einzelgewinne mitzunehmen. Es steht Ihnen nun frei, sich neu aufzustellen.

Gelegenheit für einen Nachkauf im Sommer

Ich erwarte, dass wir uns zwischen etwa Juli und August wieder neu positionieren können.

Darum habe ich in dieser Ausgabe ausnahmsweise keine Neuempfehlung für Sie!

In den nächsten Ausgaben werde ich Sie auf mögliche Nachkaufgelegenheiten aufmerksam machen und einige Neuempfehlungen vorstellen, die jetzt langsam aber sicher immer günstiger werden und kurz davor stehen, um reif für eine Depotaufnahme zu sein.

Eine sehr konkrete Gelegenheit für einen Nachkauf sehe sich schon jetzt bei Para Resources (ISIN: CA69889L1040). Kurse zwischen 0,22 und 0,25 CA$ sind hier wirklich eine günstige Einstiegsmöglichkeit.

Beim Goldpreis zeichnet sich, das Ende der Korrektur schon ab. Wobei ich keine Kehrtwende nach oben erwarte, sondern eine Bodenbildungsphase. Es ist darum wahrscheinlich, dass der Goldpreis auch in 4, 6 oder 8 Wochen noch immer irgendwo um 1.200 US$ notieren wird. Aber dieses Niveau wird dann wesentlich interessanter, für Folgegewinne sein, da bis dahin alle überoptimistischen Spekulanten aus dem Markt geworfen wurden.

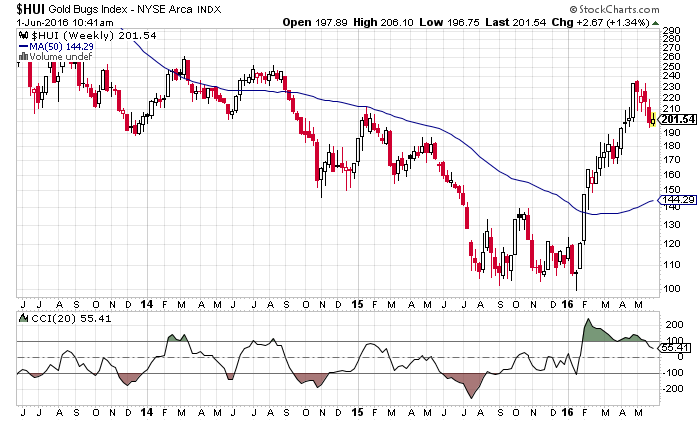

Bei den Minenaktien, die bisher noch nicht panisch auf den Goldpreisrückgang reagierten, könnte es dennoch einen Schnaps tiefer gehen. Der HUI Goldminenindex befindet sich noch immer 39% über seiner 50-Wochenlinie. Es wäre darum keinesfalls ungewöhnlich, wenn wir noch einmal rund 10% korrigieren würden.

Der Goldpreis hat zudem rund 40% seiner Aufwärtsbewegung korrigiert. Analog dazu müsste der HUI eigentlich eher zwischen 160 und 180 handeln, anstatt bei 200 Punkten.

Darum halte ich es momentan für vorteilhafter, nicht einfach wild drauf los zu kaufen, sondern besser die nächste bullishe Chartformation abzupassen, welche dann ein sichereres Fundament bieten sollte.

HUI Goldminenindex in Korrekturlaune:

Quelle: Stockcharts.com

Waren es in den letzten Wochen vor allem die Zinserwartungen, welche uns aus den USA ereilten, die uns Goldanlegern einige Kopfschmerzen bereitet haben, so ist dieser Effekt wahrscheinlich langsam eingepreist.

Über die fundamentalen Hintergründe habe ich einen längeren Artikel für Sie, unter der Rubrik Anlagestrategie, am Ende der Ausgabe verfasst.

Dort stelle ich noch einmal heraus, dass die eigentliche Zinshöhe kaum von Bedeutung ist. Der Fehler vieler Anleger liegt darin, die Zinsen losgelöst von der Inflationsrate zu betrachten, was natürlich nicht geht.

Die US-Inflationsrate ist zuletzt wieder deutlicher gestiegen und darum bleibt der positivste aller Faktoren – der negative Realzins (Leitzinsen – Inflationsrate) erhalten und das ist immer gut für Gold.

Zudem scheint sich langsam ein weiterer Antriebsmotor für den Goldpreis angeschlichen zu haben. Die Rede ist von eine möglichen, weiteren Abwertung des Yuan in China.

Die Wirtschaftsdaten von dort waren am Mittwochmorgen alles andere als gut. Der privat berechnete Einkaufsmanagerindex (Caixin PMI) fiel auf 49,2 Punkte und signalisiert damit eine Kontraktion und kein Wachstum, wie die beiden vom Staat berechneten Einkaufsmanagerindizes.

Im Vorfeld der US-Zinsentscheidung scheinen auch einige Macro-Hedgefonds auf eine Abwertung des Yuan zu spekulieren. Teils tun sie dies durch Leerverkäufe chinesischer Aktien und Index-Futures.

Über die Möglichkeit einer Abwertung des Yuan, hatte ich schon einmal berichtet. Eine Fortsetzung der im letzten Sommer begonnenen Abwertungspolitik steht durchaus im Raum und wäre für den Goldpreis mit Sicherheit ein positives Signal.

Erreicht der Yuan die nächste Abwertungsstufe?

Quelle: Finanzen.net

Mein Rat: Behalten Sie das Niveau von 6,55-6,60 im Auge. Spielt die Zentralregierung in Peking mit, so sind schnell einmal Kurse von 7 und darüber möglich.

Wird das Jahreshoch geknackt, erwarte ich ein vorzeitiges Ende für die laufende Goldkorrektur.

Dagegen spricht momentan aber, dass die chinesischen Währungsreserven zuletzt nicht mehr mit einer monatlichen Rate von >100 Mrd. US$ rückläufig waren, sondern eher um 5-10 Mrd. US$ wuchsen. Die Zentralregierung in Peking mag es auch überhaupt nicht, wenn ihre Währungspolitik von Spekulanten vorgegeben wird und sie hat, dank der enormen Höhe ihrer Devisenreserven von >3.000 Mrd. US$ weiterhin alle Zügel fest in der Hand.

Als nächster Indikator für ein Ende der Goldkorrektur schaue ich gerne auf den Dollarindex, welcher vor allem den Wert des US-Dollars im Vergleich zu Euro und Yen zeigt. Dort gab es seit Anfang Mai eine beachtliche Rally, die sich ebenfalls mit den hohen Zinsdifferenzen erklären lässt. Immerhin bekommen Sie im Dollarraum noch immer knapp 2% Rendite bei den Anleihen mit 10 Jahren Laufzeit, während es in der EU und in Japan eher o% sind.

Dollarindex steigt im Abwärtstrend

Quelle: Stockcharts.com

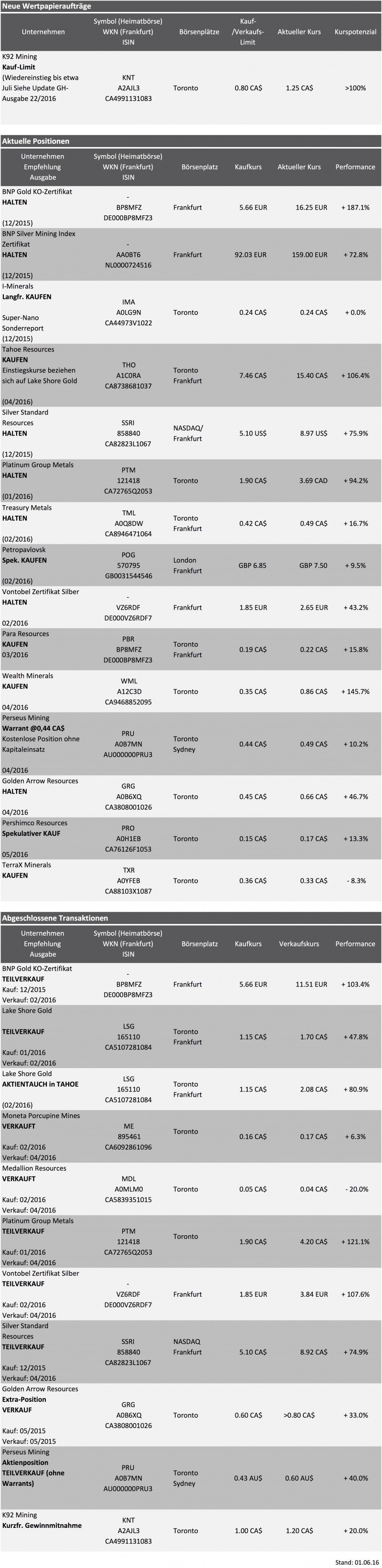

Aktuelle Aufträge und Positionen

Updates

Para Resources (Toronto: PBR – ISIN: CA69889L1040 – Aktuelle Einschätzung: KAUFEN – Kurs: 0,22 CA$ – Performance: +16%

Wäre der Para Resources Aktienkurs nicht erst bei 0,35 CA$ gestanden, wäre ich mit den aktuellen Kursen von rund 0,22 bis 0,24 CA$ mehr als zufrieden.

Zur Erinnerung: Seit März und in den letzten drei Monaten legte der HUI Goldminenindex um +11% zu. Para Resources zeigt demnach weiter eine schöne Outperformance. Denn 16% Kursgewinn in einem Quartal ist ein hervorragendes Resultat.

In den nächsten Tagen werde ich den CEO von Para Resources mit den wichtigsten Fragen löchern, die uns Anlegern unter den Nägeln brennen. Die meisten dieser Fragen werden wohl schon mit der Bekanntgabe des höchstwahrscheinlich sehr positiv ausfallenden Produktions-Updates beantwortet werden. Darum rechne ich für Para Resources, auch gegen den Gesamtmarkttrend, mit einem erheblichen Kurspotenzial.

Nach allem was ich so höre, wird es bei Para Resources nur positive Entwicklungen zu berichten geben. Zuletzt investierten Insider, darunter der CEO und sein Geschäftspartner, noch einmal rund 0,5 Mio. US$ in das Unternehmen und sicherten sich damit ein riesiges Explorationsgebiet (17.000 Hektar) – Link zum engl. News Release.

Damit entwickelte sich Para Resources nun immer mehr von einem Minenbetreiber, der umliegendes Erz kauft, zu einem echten Goldproduzenten, der den Neustart des Untertageabbaus anpeilt und erhebliche Minenerweiterungsprojekte besitzen wird.

Zum Sprung einer völligen Neubewertung hat das Unternehmen bereits angesetzt. Das der Kurs nun noch einmal so nah an meinen ursprünglichen Empfehlungskurs zurückkommt interpretiere ich als glücklichen Zufall.

In den nächsten Wochen wird das Unternehmen höchstwahrscheinlich mehr Daten zum Produktionsverlauf veröffentlichen und zudem meine Fragen ausführlich beantworten, was mich dann noch einmal in meiner optimistischen bestärken sollte.

Wenn Sie meinem nächsten Update zuvorkommen wollen und Kurse zwischen 0,22 und 0,25 CA$ ebenfalls als gute Einstiegsgelegenheit sehen, so wie ich, dann kaufen Sie auf dem aktuellen Niveau ruhig ein paar Stücke. Es wird sich lohnen.

Para Resources ist ein KAUF.

K92 Mining (Toronto: KNT – WKN: A2AJL3 – Aktuelle Einschätzung: HALTEN – Kurzfristig: Gewinnmitnahmen: 1,20 CA$ – Kurs: 1,18 CA$ – Performance: +18%

Wieder einmal ein sehr glückliches Händchen hatte ich bei der Ankündigung des Kauflimits für K92 Mining, bei 1,00 CA$. Am Donnerstag wurde die Aktie exakt bei 1,00 CA$ gehandelt und am Montag ging es nur ganz kurz einmal auf 0,99 CA$ herunter. Sie kamen somit, mit etwas Geduld, doch noch zum Zuge. Obwohl der Kurs für die Aktie die meiste Zeit über bei 1,10 bis 1,20 CA$ lag.

Am Freitag meldete K92 auch in einer, hier verlinkten engl. Pressemeldung, dass man voll im Plan liegt, um die Produktion bis Ende Juni anzufahren. Der Zeitplan: Erstes Gold bis August, steht sehr sicher fest.

Die Kernfrage: War mein Empfehlunsniveau von exakt 1,00 CA$ auch ein guter langfristiger Kaufkurs?

Jedenfalls habe ich in den letzten Tagen sehr viele Berichte über K92 Mining gelesen, die alle extrem positiv ausfielen. Wenngleich sich die Autoren dieser Artikel etwas überrascht über den recht hohen Anfangskurs der Aktie zeigten. Es gibt darum eine Schar von Anlegern, die bisher nicht investiert sind, es aber gerne wären.

Dabei rede ich nicht von Privaten, die für 1.000 oder 5.000 CA$ kaufen, sondern von Anlagegesellschaften, Brokern, Fonds etc. die unter 100.000 US$ gar nicht erst den Telefonhörer in die Hand nehmen. Diese Anleger positionieren sich reihenweise für einen Einstieg bei K92 Mining und hoffen nun darauf, dass im Juli einige der Aktien frei werden, die bei der lukrativen Privatplatzierung zu Beginn des Jahres ausgegeben wurden.

Viele Anleger wollen diese Möglichkeit nutzen, um noch einmal unter 1 CA$ an die begehrten Stücke zu kommen. Wird dies gelingen?

Ich rechne damit, dass dieser Plan gelingen wird.

Denn bekanntlich wird der Kurs einer Aktie immer dort festgestellt, wo der größte Umsatz zustande kommt.

Vielleicht gelingt dies auch weil sich die Korrektur bei den Goldminenwerten höchstwahrscheinlich noch einmal um weitere 10, 15 oder 20% ausweitet.

Andererseits bin ich wirklich froh, dass ich mit meiner Erstempfehlung zu 1,00 CA$ Erfolg hatte.

Aus Tradingsicht war das natürlich ein Volltreffer.

Über 1,00 CA$ täte ich mich darum nun sehr schwer zu kaufen. Deshalb stufe ich die Aktie, dies jedoch nur ultrakurzfristig zurück und empfehle, sofern Sie bei 1 CA$ gekauft haben, auch mal ein paar Gewinne mitzunehmen. Aber wirklich nur für die nächsten paar Wochen, bevor wir sicher sein können, dass ein möglicher Aktienüberhang abgebaut ist, der im Juli frei wird.

Da es im Juli sehr sicher einige “Gewinnmitnahmen” von Altaktionären geben wird, können Sie sich dafür mit einem Abstauberlimit positionieren und Ihre Aktien so günstiger wieder einsammeln.

Sie können nahezu sicher davon ausgehen, dass ich die K92 Mining umgehend wieder auf KAUFEN hochstufen werde, sobald der Kurs von 1 CA$ unterboten wird.

Erreicht der Kurs doch nich etwa 0,80 CA$ würde ich dort auf jeden Fall wieder kaufen. Platzieren Sie darum ein Kauflimit bei 0,80 CA$.

Beachten Sie bei der Bemessung Ihrer Depotgröße durchaus, dass K92 Mining eine Kernposition sein wird und ich vorhabe diesen Wert noch mindestens ein, zwei oder mehrere Jahre zu halten.

Eine Warnung möchte ich dennoch loswerden: Es stehen viele Anleger bei K92 Schlange und jeder will der schlaueste sein und den tiefstmöglichen Kurs abgreifen. Einige erwarten vielleicht schon fast geschenkte Kurse von vielleicht 0,60 bis 0,70 CA$. So tief wird es höchstwahrscheinlich nicht gehen.

Denn wir reden von einer voll verwässerten Marktkapitalisierung von 80 Mio. CA$, für ein Projekt, das in seiner heutigen Form und nach erfolgter Produktionsaufnahme – die im August angestrebt wird, meines Erachtens, wenigstens 200 Mio. CA$ Wert ist.

Googlen Sie ruhig auch einmal nach dem Aufsichtsratschef Stuart Angus. Dieser Mann war schon bei vielen Milliarden-Deals dabei. Wie First Quantum Minerals, Endeavour Financial oder momentan bei Nevsun Resources (einer Aktie die ich schon im Goldherz Report erwähnte und die ganz weit oben auf meiner künftigen Positionswunschliste steht – allein der Kupferpreis hielt mich davon ab jetzt schon bei Nevsun zuzuschlagen).

Fazit

Limitieren Sie Ihre Aktien für Gewinnmitnahmen bei 1,20 CA$. Platzieren Sie ein weiteres Kauflimit bei 0,80 CA$ und kaufen Sie Ihre Aktien auf diesem günstigeren Niveau zurück. Neueinsteiger können ebenfalls noch tiefer limitieren und bei 0,80 CA$ einsteigen. Aber haben Sie ruhig noch etwas Geduld. Bis der Kurs unter 1 CA$ fällt, wird es sicher noch bis Juli dauern und warten Sie nicht zu lange, mit dem Rückkauf, denn viele Anleger wollen unter 1 CA$ zugreifen.

Update 02.06.2016 – 9:15 Uhr:

Das Verkaufslimit wurde gestern Abend problemlos erreicht und sogar übersprungen. Damit haben Sie als Goldherz Leser, trotz der Marktkorrektur, einen Quickie-Trade mit K92 Mining abgeschloßen und dabei +20% in weniger als einer Woche kassiert. Wer die K92 Mining erst zum Schlusskurs in Kanada verkaufte, konnte sogar 1,25 CA$ erzielen, ein Kursgewinn von +25% in nur 4 Handelstagen.

Ende Teil II

Anlagestrategie – Goldanleger sollten in Zukunft stärker auf die Inflationserwartungen achten

Die US-Notenbank und der Goldpreis kämpfen um die Vorherrschaft. Während die Notenbank keinesfalls ihr Zepter aus der Hand geben will und die alleinige Deutungshoheit über Zinsen, Inflation, Wirtschaftswachstum und Beschäftigung für sich beansprucht, haben sich im Goldpreis, die Skeptiker versammelt, die der FED und ihrer Geldpolitik nicht über den Weg trauen und die Zentralbanker eher als Wegelagerer bezeichnen.

Sie wissen natürlich längst zu welcher Gruppe ich gehöre.

Es mehrt sich zweifellos die Zahl jener, die wie ich, davon überzeugt sind, dass sich die FED spätestens seit 2001 – vermutlich schon seit 1913 😉 – auf dem Holzweg befindet und prinzipiell auch gar nichts mehr zu sagen hat, sondern höchstens noch mehr oder weniger auf die hereinkommenden Daten reagiert.

Die Lage ist prekärer als 1981. Denn damals, im Juni 1981, konnte der FED-Vorsitzende Paul Volcker die Zinsen noch auf 20% anheben, um die Oberhand zu behalten, die Inflation abzuwürgen und den Goldpreis in den Keller zu schicken.

Würde man das heute wiederholen, wären die USA sofort Pleite. Niemand könnte bei 20% Zinsen seine Kredite bedienen. Darum wird die FED in ihrer nächsten Sitzungen vermutlich auch gar nicht viel entscheiden, sondern lediglich ihre Zinsen etwas adjustieren.

Zuletzt stieg die jährliche Kerninflationsrate von 1,7% auf 2,1%. Der Leitzins dagegen wurde im Dezember erst einmal von 0,25% auf 0,50% angehoben. Die Inflationsrate wird sich in den nächsten Monaten mit einiger Wahrscheinlichkeit in Richtung 2,5% beschleunigen.

Die FED müsste die Zinsen auf mindestens 1% erhöhen. Erst deutlich darüber würde dies ein Ende der nach wie vor bestehenden “lockeren Geldpolitik” bedeuten.

Darum glaube ich, dass der Goldpreis, mit seinem starken Rückfall, etwas überreagiert hat.

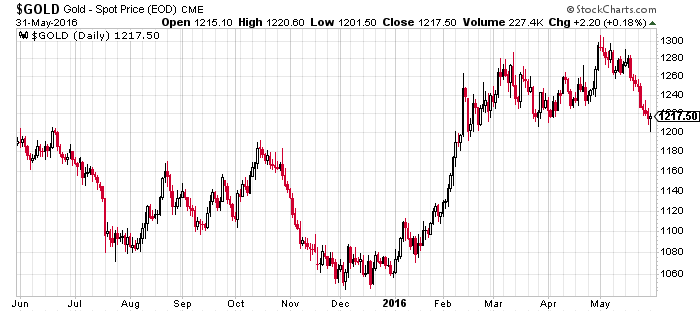

Der Goldpreis hat sich in den letzten Wochen merklich abgekühlt. So in etwa hatte ich es auch erwartet. Schon vor Monaten kündigte ich für den Goldpreis einen ersten Zielbereich von 1.200 US$, später dann 1.260 US$ und schließlich ein Ziel von 1.400 US$ an.

Jahreschart für Gold

Quelle: Stockcharts.com

Momentan befinden wir uns in der Mitte dieser Bewegung. Seit dem Zwischenhoch bei 1.300 US$ und nach dem Wochentief von 1.200 US$ hat Gold mittlerweile fast die Hälfte seines vorherigen Anstiegs korrigiert.

Das reicht formal aus, um die Korrektur als abgeschlossen anzusehen. Gestern wurde im Handelsverlauf auch eine zaghafte Umkehrformation (Hammer-Kerze) ausgebildet.

Reagiert der Goldmarkt, wie ich es erwarte, kaum noch auf die neuesten Zinsprognosen, so könnte das Tief von gestern hinter uns liegen, oder spätestens an diesem Freitag ausgebildet werden. Wobei die Arbeitsmarktdaten das Tief beim Gold beschließen könnten.

Goldtief bei 1.200 oder eher 1.160 bis 1.180 US$?

Am Freitag, dem 3. Juni, werden die monatlichen Arbeitsmarktzahlen für die USA veröffentlicht. Janet Yellen schaut bekanntermaßen sehr stark auf diese Zahl und wird ihre Zinserhöhungspläne höchstwahrscheinlich besiegeln, sofern die Zahlen am Freitag über 150.000 neue Stellen anzeigen. Bleibt die Zahl der neu geschaffenen Stellen deutlich darunter, wird sich die Zinserhöhung noch einmal verschieben lassen.

Kurzfristig wäre für Goldanleger darum ein schlechter Arbeitsmarktbericht sehr vorteilhaft. Dann würden wir wahrscheinlich schnell wieder über die mittelfristige Widerstandszone von 1.250/1.260 US$ springen und das markierte Wochentief von 1.2000 US$ bliebe gültig.

Sehr starke Arbeitsmarktzahlen könnten hingegen ein finales Korrekturziel ermöglichen, das irgendwo zwischen 1.160 und 1.220 US$ liegen dürfte. Dann wäre die Zinserhöhung am 15. Juni oder spätestens bei der Sitzung im Juli, praktisch kaum mehr abzuwenden.

Dennoch erwarte ich, selbst wenn die Zinsen steigen sollten, allerhöchstens noch einen letzten Ausverkauf, der dann ungefähr das finale Tief für diesen Sommer ausloten dürfte.

Denn die Marktstimmung und die Charts signalisieren, dass sich die Korrektur in den letzten Zügen befindet.

Mein bevorzugtes Szenario bleibt immer noch, dass es nun noch einige Wochen volatil hin und her geht, etwa zwischen 1.150 und 1.300 US$, aber der Goldmarkt pünktlich zum Septemberbeginn eine Rally startet, langsam aber sicher die 1.300 US$ überwindet, um spätestens bis November oder Dezember ein neues, wesentlich höheres Niveau um 1.400 US$ zu erreichen.

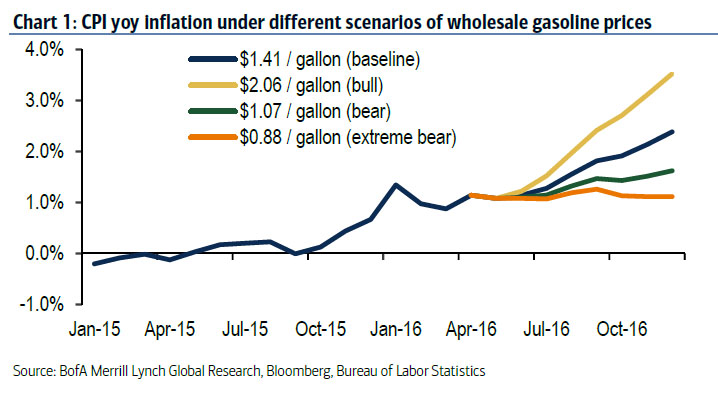

Für die zukünftige Entwicklung des Goldpreises ist die absolute Zinshöhe ohnehin nicht wirklich entscheidend, sondern viel mehr die Inflationserwartungen. Diese Inflationserwartungen lassen sich in zwei Schätzungen unterteilen.

Einmal gibt es die aussagekräftige aktuelle Statistik der Konsumentenpreise und die unmittelbaren Prognosen, für die kommenden Monate. Diese halte ich für aussagekräftig und brauchbar.

Diese kurzfristige Inflationserwartung hängt im wesentlichen vom Benzinpreis ab, da dieser recht wichtig ist und gerne schwankt.

Die aktuelle Erwartungen für die Kerninflationsrate, die langsam aber sicher auf 2% zusteuert, leitet sich von einem Benzinpreis von 1,41 US$/Gallone ab:

Quelle: Zerohedge.com

Aktuell kostet die Gallone Sprit in den USA, bei einem WTI-Ölpreis von 49 US$ rund 1,60 US$. Wir befinden uns momentan also leicht über dem Basisszenario und können darum auch mit einer leicht höheren Inflationsrate ausgehen, zumindest über die Sommermonate und voraussichtlich bis Jahresende.

Es gibt aber noch einen weiteren Indikator, den für die langfristige Inflationserwartung. Diese stellt uns Gold- und Rohstoffinvestoren immer noch vor ein paar Probleme. Denn bisher war es so, dass sich der Markt, für seine langfristigen Preisprognosen, kaum um die Ölpreise scherte und stattdessen weiterhin eine sehr niedrige Inflationsrate prognostizierte.

Was aber gelinde gesagt Unsinn ist, wenn wir, wie ich oben aufgezeigt habe, davon ausgehen müssen, dass die Kerninflationsrate sehr direkt am aktuellen Öl- und Benzinpreisniveau hängt und wir dort schon sehr beachtliche Steigerungstendenzen sehen.

Achtung, jetzt wird es etwas kompliziert. Diese Erwartungen lassen sich von einem Handelsinstrument (Swap) ableiten und geben die Markterwartung wieder und zwar, aufgepasst, für die durchschnittliche Inflationsrate, in 5 Jahren, für die dann folgenden 5 Jahre.Das ganze heißt: “5-year/5-year swap rate”.

Das heißt, es ist bereits heute eine exakte Schätzung vorhanden, wie die Inflationsrate in 5 Jahren aussehen soll, bis zu einem Zeitpunkt, der 10 Jahre in der Zukunft liegt.

Kommen Sie noch mit? Für mich hört sich das, ehrlich, nach “Kindergarten” an. Aber die hochbezahlten Herren von den Zentralbanken, in ihren Anzügen, halten dies offensichtlich für wichtig.

Im es mit meinen Worten zu beschreiben: Ich halte solche Zahlen für Hokuspokus und schon mehr als gewagt. Derartige Statistiken haben mit der Realität nur noch wenig gemeinsam. Aber es ist nun einmal die offizielle Inflationserwartung, nach welcher die Marktteilnehmer heute handeln und sicher wird daraus auch der eine oder andere Marktteilnehmer daraus ableiten, ob sich Gold als inflationsgesicherte Anlage lohnt und wie hoch der Depotanteil von Gold sein sollte.

Es ist darum wenig überraschend, dass diese eher hypothetische Zahl, für die Inflation in 5 bis 10 Jahren, noch sehr stark von der heutigen, überraschend niedrigen Inflationsrate bestimmt und beeinflusst wird.

Trotzdem gibt es dort, zumindest was die US-Inflationserwartungen anbelangt, seit einigen Monaten eine unverkennbar, deutliche Bewegung nach oben. Das will ich Ihnen nicht vorenthalten. Da die Ausschläge schon recht gut mit den laufenden Goldpreisbewegungen korrelieren.

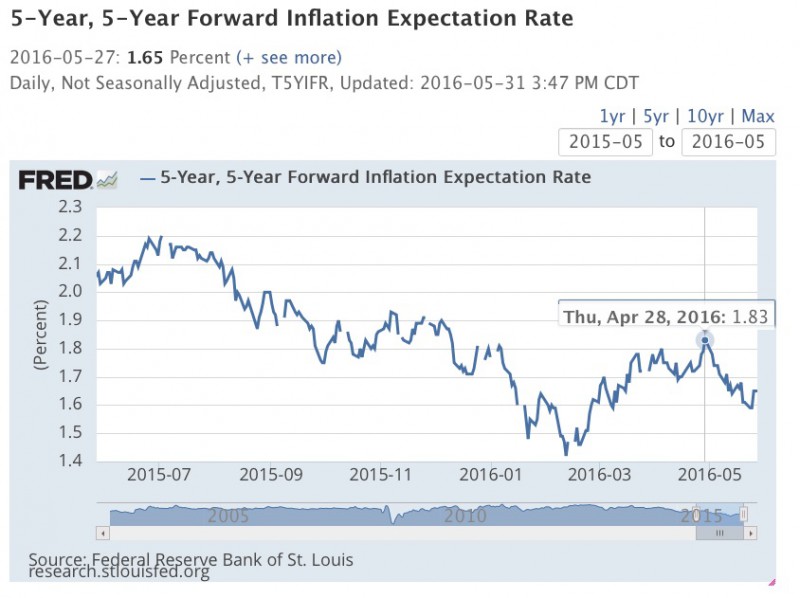

Die 5 Jahres Inflationserwartung in 5 Jahren

Quelle: St. Louis FED (Link zu den aktuellen Daten)

Quelle: Stockcharts.com

Wen wir die Performancezahlen für das Gold über 12 Monate mit der Inflationserwartung vergleichen, werden doch ein paar Parallelen offensichtlich. Denn von Juli 2015 und von November bis Januar fielen die Inflationsprognosen sehr drastisch und erreichten ihren Tiefstpunkt am 11. Februar mit 1,42%. Danach stiegen sowohl Gold wie auch die Inflationserwartungen im Tandem. Das vorläufige Inflationserwartungshoch wurde am 28. April bei 1,83% erreicht. Das Jahreshoch beim Gold wurde erstaunlicherweise am 29. April markiert, nur einen Tag danach.

Seither fielen die Inflationserwartungen wieder auf 1,6% und der Goldpreis folgte auch dieser Trendbewegung.

Dennoch erwarte ich, dass sich die langfristigen 5-Jahres-Inflationserwartung eher wieder nach oben entwickeln wird und damit mit der aktuellen Kerninflationsrate übereinstimmt, die gegenwärtig (April-Daten) bei 2,1% liegt und sich seit Anfang 2015 in einem Aufwärtstrend befindet.

Entwicklung der Kerninflationsrate:

Quelle: Bureau of Labor Statistics USA

Wenn sich nun die laufende Ölpreiserholung auf die aktuelle Inflationsrate und die langfristigen Inflationserwartungen auswirkt bzw. durchschlagen, wird dies ein wesentlich wichtigeres Argument für Goldanlagen sein als der Leitzins.

Ob dieser nun bei 0,5% oder 1% liegt, hat schlussendlich wirklich kaum eine Relevanz.

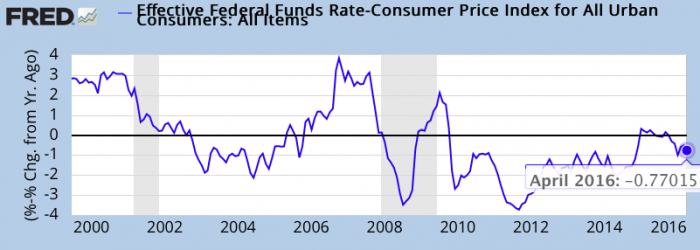

Wichtig ist in diesem Zusammenhang nur der Realzins. Die effektive Zinsniveau, welches sich aus der Inflationsrate abzüglich des Zinses berechnen lässt. In dieser Betrachtung haben wir momentan überhaupt keinen Grund, von steigenden Realzinsen auszugehen. Denn der effektive Zins befindet sich momentan deutlich im negativen Bereich und zwar mit exakt -0,77%. Da die Inflationsrate sich in Richtung 2,5-3% entwickelt, was vor allem an der Ölpreisentwicklung festzumachen ist, müsste die FED ihren Leitzins darum mindestens 1% erhöhen, um mit dem Realzins wieder in positives Terrain vorzustoßen.

Wäre das negativ für Gold? Auch hier zeigt sich, dass es eher die Realzinsen über einen längeren Zeitraum sind, die den Goldpreis antreiben und keinesfalls nur eine Momentaufnahme. Steigende Goldpreise und Höchstkurse beim Gold scheinen dabei einen kommenden negativen Realzins vorwegzunehmen und reagieren somit nicht auf die Zinsen an sich.

Es gab seit 1950 nur zwei Phasen in denen die Realzinsen stark negativ ausfielen: 1970-1980 sowie seit 2002. Wobei es einmal 1993 eine ganz kurze Periode gab, in welcher der Realzins ganz leicht negativ wurde. Auch damals stieg das Gold von 330 bis 410 US$, was meine Vermutung bestätigt.

Dies möchte ich Ihnen anhand der folgenden Grafiken zeigen, welche die Realzinsen und die Goldpreisentwicklung gegenüberstellt.

Die Entwicklung der Realzinsen

Quelle: St. Louis FED (Link zu den aktuellen Daten)

Goldpreis von 2000 bis 2016 – Die Phasen in denen der Realzins negativ wurde habe ich einmal eingezeichnet:

Quelle: Stockcharts.com

Extreme Tiefpunkte beim Realzins wie 2008 und 2012 fallen demnach mit einem Hoch beim Gold zusammen. Eine logische und nachvollziehbare Entwicklung, denn die meisten Anleger flüchten immer erst dann ins Gold, wenn es bereits zu spät ist.

Umgekehrt markierten zyklische Hochs bei den Realzinsen, einen Tiefpunkt und die besten Einstiegsmöglichkeiten für Gold. Wie 2001, 2007, 2009 sowie höchstwahrscheinlich 2015/16. Nach jedem solchen zyklischen Zinshoch folgte eine Rückkehr zu negativen Zinsen und eine Rally beim Gold. Wobei sich der Goldpreis in so einer Phase leicht einmal verdoppelt.

Und nun das gleiche Bild für die 1970er Phase:

Quelle: St. Louis FED (Link zu den aktuellen Daten)

Quelle: Stockcharts.com

Die 1970er Jahre bieten ein ähnliches Bild wie heute. Die relativen Zinshochs waren gute Kaufsignale, während Zinstiefs eher Gewinnmitnahmen ermöglichten, was für 1975 und 1980 zutrifft.

Der Vergleich mit den 1970er Jahren zeigt auch, dass wir mittlerweile in der mit Abstand längsten Phase angelangt sind, die einen negativen Realzins, über einen längeren Zeitraum aufweist. Während sich das Phänomen der 70er Jahre Inflation nur auf ein Jahrzehnt beschränkte, gehen wir heute in das 15. Jahr, seit dem die wirtschaftlichen und geldpolitischen Probleme und die längste Tiefzinsphase der Nachkriegszeit begannen.

Bis zur nächsten Ausgabe.

Es grüßt Sie Ihr,

Günther Goldherz, Chefredakteur

Offenlegung von Interessenskonflikten & Risikohinweis, Haftungsausschluss

Hinweis auf mögliche Interessenskonflikte gemäß Paragraph 34b WpHG i.V.m. FinAnV: Ein Interessenkonflikt besteht darin, dass die bull markets media GmbH bzw. Redakteure, Mitarbeiter, Eigentümer oder anderweitig mit der bull markets media GmbH verbundene natürliche und juristische Personen Positionen in den folgenden besprochenen Finanzinstrumenten halten und diese Positionen jederzeit weiter aufstocken oder verkaufen können: Golden Arrow Resources, I-Minerals, K92 Mining/Otterburn Resources, Para Resources, Perseus Mining, Treasury Metals, Wealth Minerals. Ein erhöhtes Interesse an den besprochenen Finanzinstrumenten, steigende Kurse und eine höhere Handelsliquidität sind bei einem geplanten Verkauf von Vorteil.

Darüber hinaus bestehen die folgenden weiteren Interessenkonflikte:

- I-Minerals: Mit dem Herausgeber geschäftlich verbundene Parteien halten Aktienoptionen des Unternehmens, die jederzeit ausgeübt werden können.

- Para Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien und Warrants an dem Unternehmen.

- Wealth Minerals: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien und Warrants an dem Unternehmen.

- Golden Arrow Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien und Warrants an dem Unternehmen.

- TerraX Minerals: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien und Warrants an dem Unternehmen.

- K92 Mining: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien und Warrants an dem Unternehmen.

Risikohinweis: In diesem Newsletter werden ausschließlich Aktienanlagen besprochen. Aktienanlagen bergen ein hohes Verlustrisiko, welches im schlimmsten Fall den Totalverlust des eingesetzten Kapitals bedeuten kann. Dies gilt insbesondere für Aktienwerte mit niedriger Marktkapitalisierung (kleiner 100 Mio. EUR), welche in diesem Newsletter ebenfalls regelmäßig besprochen werden.

Wir weisen ausdrücklich darauf hin, dass es sich bei in diesem Newsletter veröffentlichten Beiträgen um journalistische Beiträge und Meinungsäußerungen, keinesfalls aber um Finanzanalysen im Sinne des deutschen Kapitalmarktrechts handelt. Das Studium dieses Newsletters ersetzt daher keine individuelle Anlageberatung. Wir raten daher ausdrücklich dazu, sich vor einem Investment in die hier vorgestellten Aktien von einem Anlage- oder Vermögensberater in Bezug auf die individuelle Angemessenheit dieses Investments beraten zu lassen. Darüber hinaus sollten Anleger auf keinen Fall ihr gesamtes Kapital auf wenige Aktien konzentrieren oder sogar einen Kredit für die Aktienanlage aufnehmen.

Haftungsausschluss: Den Artikeln, Empfehlungen, Charts und Tabellen liegen Informationen zugrunde, welche die Redakteure für verlässlich halten. Eine Garantie für die Richtigkeit kann die Redaktion jedoch leider nicht übernehmen. Jeglicher Haftungsanspruch – insbesondere für aus einer Aktienanlage entstandene Vermögensschäden – muss daher grundsätzlich abgelehnt werden.

Impressum

Der Börsenbrief „Der Goldherz Report“ ist ein Produkt der

bull markets media GmbH

Alexanderstrasse 7

10178 Berlin

Email: [email protected]

Webseite: www.goldherzreport.de

Amtsgericht Berlin (Charlottenburg), Register-Nr.: HRB 171343

Geschäftsführer & Herausgeber v.i.S.d.P.: Alexander Schornstein, Andre Doerk

Redaktion: Günther Goldherz (Pseudonym – Name des Redakteurs ist dem Herausgeber bekannt)