Goldherz Report Ausgabe 36/2018 – Donnerstag, 13. September, 2018

Liebe Leserinnen und Leser,

Liebe Leserinnen und Leser,

der Ölpreis hält sich wacker um 70 US$ pro Barrel und die US-Lagerbestände für die laufende Woche liegen 5 Mio. Barrel unter der Vorwoche. Das sind 2 Mio. Barrel weniger als erwartet.

Irgendetwas stimmt also nicht an der These, an welche sich Anleger gewöhnt haben, dass Rohöl im Überfluss vorhanden sein soll und “bald” vom E-Auto abgelöst wird.

Nun will ich nicht sagen, dass E-Mobilität keinen Einfluss hat. Aber wir dürfen noch mindestens 10 Jahre mit weiter steigendem Ölbedarf rechnen und das bringt die derzeitigen Förderkapazitäten weltweit an den Anschlag.

2016 hatten wir zwar einmal den ersten Fall eines negativen Ölpreises zu verdauen.

Abzüglich der Raffineriekosten bekam der Rohölverkäufer damals -0,50 US$ pro Barrel. Erinnern Sie sich noch?

Doch das ist längst vergessen.

2016 ist erst dreieinhalb Jahre her, fühlt sich für einen Anleger aber an, als wäre es eine halbe Ewigkeit. Seitdem hat der Rohölpreis +137% zugelegt und Ölaktien haben sich ebenfalls berappelt.

Gewinne kommen zu den Aktionären, die sich an jungen, aufstrebenden Unternehmen beteiligen, die das Öl heranschaffen.

Darum habe ich die vergangenen Wochen genutzt, um mich eingehend mit der Ausgangslage beim Ölpreis und meinen Ölaktien-Favoriten zu beschäftigen.

Saturn Oil & Gas (Toronto: SOIL – ISIN: CA80412L1076) hat mich gerade über F A C E B O O K informiert, dass sie gerade angefangen haben, die nächste Quelle zu bohren. Vor dem Winter sind hier also weitere Produktionszuwächse beinahe obligatorisch.

An einer Tiefenbohrung, die das Unternehmen völlig neu ausrichtet, arbeitet auch mein nächster Favorit:

Die kanadische Renaissance Oil (Toronto: ROE – ISIN: CA75973C1086)

Dort wurde jetzt das Bohrwerk der “Profeta-I” angeworfen, die bis 2019 zum Treibstoff für die Aktie wird.

Bei dieser Aktie kommt ein explosives Gemisch zusammen, das in den nächsten 6-12 Monaten erhebliche Kursgewinne ermöglicht.

Renaissance besitzt als vielleicht einziges, börsennotiertes Unternehmen einen wesentlichen Anteil an einem potenziellen Weltvorkommen für Schieferöl in Mexiko.

Sowohl der Rückenwind durch den Ölpreis stimmt wie auch die fundamentale Entwicklung beim Unternehmen selbst (auf die ich gleich eingehe). Denn ich habe mich mit den Spitzenmanagern von Renaissance über den aktuellen Stand der Entwicklung informiert und kann Ihnen starke Argumente liefern, die einen spekulativen Kauf nahelegen.

Die Geschichte fing mit der US-Schieferöl-Renaissance an

Der US-Schieferboom hat eine petrochemische Renaissance ausgelöst, indem er den USA ausreichende Versorgung per unkonventionellem Öl- und Erdgas zur Verfügung stellte. Zweifellos hat der Schieferboom dabei geholfen, eine weitere Energiequelle zu erschließen und die USA nach der Finanzkrise 2008 unabhängiger von der OPEC und den Ölimporten zu machen.

War der Schieferboom in den USA vielleicht der wahre Grund, warum sich die US-Wirtschaft so schnell von der Krise erholte?

Ben Bernanke, Ex-US-Notenbankchef, sieht im US-Ölförderwachstum den möglicherweise bedeutendsten Faktor der Erholung.

Schließlich waren die USA vor dem Schieferboom abhängig von Ölimporten. Heute exportieren die USA Öl, Erdgas und raffinierte Treibstoffe, u.a. nach Mexiko.

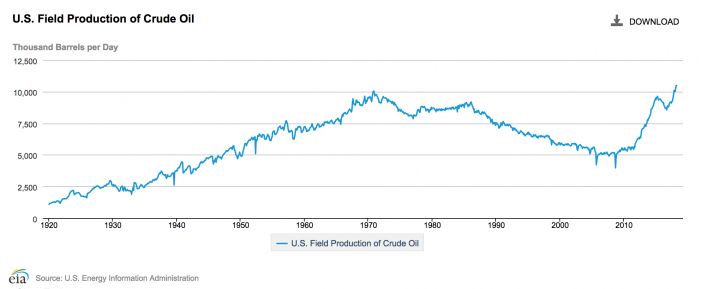

Die Tagesförderung stieg von 5 Mio. Barrel wieder über 10 Mio. Barrel an und markiert in diesem Jahr einen absoluten Höhepunkt seiner Rohölförderung.

Dadurch wird die US-Wirtschaft täglich mit 350 Mio. US$ geschmiert oder 126 Mrd. US$ pro Jahr.

US-Ölförderung seit 1920

Quelle: EIA.com

Langsam könnte die US-Ölförderung aber bei rund 12 Mio. Barrel pro Tag an ein nur schwer überwindbares Fördermaximum kommen.

Aktuelle Daten des US-Energieministeriums (EIA) rechnen für nächstes Jahr mit einer durchschnittlichen Tagesproduktion von 11,5 Mio. Barrel. Das liegt 200.000 Barrel unter den bisherigen Schätzungen.

Der Ölpreis könnte darum in den nächsten Monaten positiv überraschen

Es ist erstaunlich, wie schnell die vermeintliche Produktionsreserve beim OPEC-Öl verschwunden ist. Vor 2-3 Jahren war die Rede davon, dass die OPEC-Staaten jederzeit 2-3 Mio. Barrel mehr fördern könnten, wenn sie wollten. Aber davon kann aktuell keine Rede sein.

Förderschwierigkeiten im Nahen Osten, Mexiko und Venezuela halten weiterhin an. Die freien Förderkapazitäten der OPEC, die wie ein Stoßdämpfer sind, liegen dank der robusten Weltnachfrage unter 3% der gesamten globalen Nachfrage und somit so tief wie zuletzt 2005-2006, als der Ölpreis Spitzenniveaus von knapp 150 US$ pro Barrel erreichte.

Es ist sogar so heikel, dass die Welt-Erdölkonzerne sogar um ihre künftige Produktion fürchten, was Ihnen sonst niemand verrät. Denn der Rückgang der konventionellen Ölförderung ist ein Risiko, das in den Medien heruntergespielt wird.

Auch die internationalen Ölkonzerne tragen nicht dazu bei, die Lage zu entschärfen. Die Re-Investitionen gemessen am Cashflow stehen auf dem tiefsten Stand seit 10-15 Jahren.

Rystad Energy schätzt, dass die Investitionen der Ölkonzerne zwischen 2015 und 2020 nur noch 440 Milliarden Dollar betragen werden, was nur 60% der Investitionsneigung von 2010-2015 entspricht. Alle großen Ölkonzerne zahlen lieber “saftige” Dividendenrenditen von 5% aus und lassen ihre Substanz verfallen.

Investitionen in Ölförderung auf Tiefstständen

Quelle: CNBC.com

Dass wir heute noch nicht über 100 US$ Ölpreis notieren, hängt im wesentlichen am US-Förderrekord.

Am Ölpreis selbst lässt sich die Marktenge ablesen und die Öl-Lagerbestände fallen immer weiter.

Der Rückgang der Lagerbestände in dieser Woche baut auf einem starken Rückgang auf, der sich in jüngster Zeit immer weiter beschleunigte.

Nach Angaben des Energieministeriums sanken die gesamten US-Rohöllagerbestände letzte Woche auf weniger als 396 Millionen Barrel, was einem Rückgang von mehr als 15% gegenüber dem Vorjahr entspricht.

Dies trotz eines stetigen Anstiegs der Inlandsproduktion, der zu einem großen Teil auf den Schieferboom zurückzuführen ist, da die US-Produktion in der vergangenen Woche mit 10,9 Millionen Barrel pro Tag fast ihr Allzeithoch gehalten hat, was einem Anstieg von 17% gegenüber dem Vorjahr entspricht.

Die US-Öllagerbestände sind innerhalb von 12 Monaten auf ein kritisches Niveau gesunken

Quartalsausblick von Goehring & Rozencwajg. Quelle: http://gorozen.com/

Die Spezialisten weisen daraufhin, dass die globalen Ölfunde von vier Milliarden Barrel im Jahr 2017 weit hinter den 35 Milliarden Barrel des globalen Verbrauchs zurückblieben. Mit anderen Worten: Von jedem verbrannten Barrel Öl werden nur noch 10% ersetzt. Seit 2012 sind die Funde 210 Milliarden Barrel geringer als erforderlich.

Die Situation ist schon jetzt besorgniserregend und die Versorgung könnte sich weiter verknappen und den Ölpreis sogar wieder über 100 US$ pro Barrel bringen.

Sie haben Recht, wenn Sie darauf hinweisen, dass es verrückt war, als der Ölpreis im Tief vor drei Jahren noch bei 30 US$ pro Barrel stand. Eigentlich hätte das niemals passieren dürfen.

Einverstanden: Märkte neigen zu Übertreibungen. Aber der hauptsächliche Grund war die Sonderrolle Saudi Arabiens

Was war geschehen? Nun, die Kurzversion ist folgende: 2014 schmiedete Saudi-Arabien den Plan, ihren Marktanteil innerhalb der OPEC zu vergrößern und nebenbei noch die US-amerikanische Fracking-Branche zu zerstören. Dieser Plan ist offiziell zwar nie bestätigt worden, doch hochrangige Experten der Ölindustrie zweifeln nicht an seiner Existenz.

Bevor ich nun in die Tiefen der geopolitischen Interpretationen abtauche, halten wir fest, dass der Plan schief ging. Die Saudis hatten einfach nicht mit dem billigen Geld der US-Notenbank gerechnet, die praktisch jedem Ölkonzern und den Banken, die dabei halfen, die Ölindustrie zu refinanzieren, einen Blanko-Scheck ausstellten, damit diese ihre Förderung aufrecht halten konnten.

Das drückte die Ölförderstaaten Ende 2015 mit dem Rücken an die Wand, denn die US-Energiekonzerne zeigten sich widerstandsfähiger als erwartet.

Am Ende einigten sich Russland und Saudi Arabien in letzter Minute darauf, den Ölpreis wieder einzufangen, um eine Preiserholung auszulösen. Und das selbst zu dem Preis, dass die US-Ölindustrie überleben würde.

Friede, Freude, Eierkuchen. Jedenfalls bis jetzt.

Am Ende schoss der Ölpreis in die Höhe wie ein Ball, der unter Wasser gehalten wurde

Quelle: Stockcharts.com

Aus diesem Grund kann ich mit meinen Investitionsideen nicht mehr länger warten und möchte Ihnen meinen altbekannten Wert vorstellen.

Es ist kein Geheimnis, dass ich von den jüngsten fundamentalen Entwicklungen von Renaissance Oil begeistert bin und ich meinen Optimismus gerne mit Ihnen teile.

Renaissance Oil

Toronto: ROE – ISIN: CA75973C1086

Seit Goldherz Report #8/2018 sehe ich die Aktie als einen meiner großen Inflationsgewinner mit explosivem Kurspotenzial

Der interessante Teil der Story ergibt sich aus der Tatsache, dass Renaissance Oil kein Ölkonzern im herkömmlichen Sinne ist, sondern eine High-Tech-Engineering-Company, welche die modernsten technischen Methoden zur unkonventionellen Ölgewinnung vereint.

Wenn Renaissance diesen Erfolg nach Mexiko trägt, steht ein gigantisches Wachstum von Aktie und Börsenwert bevor

Die 10 Minuten dieser Unternehmenspräsentation auf YouTube könnten sich für Sie lohnen:

Das Management von Renaissance Oil zeigte sich in letzter Zeit wieder aktiver und bestätigte mir, dass man bereits 2.000 Meter tief in die Upper-Jurassic Schiefer-Formation gebohrt hat und damit auf halber Strecke der beabsichtigten 3.700 Meter Tiefe angelangt ist.

Der staatliche PEMEX Konzern hatte die Gesteinsschichten in den 80er Jahren mit seiner tiefsten Explorationsbohrung identifiziert. Nur damals war man beim Fracking und den Horizontalbohrungen noch nicht so weit, um das Vorkommen auszubeuten.

Sie haben darum nun den entscheidenden Informationsvorsprung in der Hand.

Es dürfte bisher noch kaum jemand reagiert haben, Sie gehören damit als erste zur Gruppe, die diese wirklich entscheidende, extrem positive Nachricht erfahren.

Zudem gibt es noch weitere flachere Produktionsquellen, die das Management voraussichtlich bis Herbst entwickeln wird.

Bislang förderte Renaissance Oil nur konventionelles Erdöl und die Aufgabe bestand jeweils darin, die trockengelaufenen Quellen von Pemex zu übernehmen und wieder flott zu machen. Dieser Teil des Geschäftsmodells, der nächstes Jahr voraussichtlich 2.000-3.000 Barrel pro Tag fördern wird (z.Zt.: 1.600 Barrel) wächst stetig und sollte die aktuelle Börsenbewertung absichern.

Es ist im Grunde die wichtigste News, auf die ich seit Monaten warte und bedeutet die Initialzündung für eine spekulative Kaufgelegenheit.

Normalerweise wäre es eine Pressemitteilung wert gewesen, aber das Unternehmen kocht auf kleiner Flamme.

Hintergrund ist der, dass der Senior-Partner PEMEX lieber Ruhe bewahren wollte und darum keine Pressemeldung wünschte. Daran musste sich Renaissance halten, auch wenn der CEO gerne eine Meldung gebracht hätte, die schon vorbereitet war.

In wenigen Wochen wird man die Struktur der Schieferschichten kennen und darauf basierend eine Interpretation vornehmen, die aus der vertikalen eine horizontale Produktionsquelle entwickelt. Bis Jahresende will man horizontal bohren und aus der Test- eine Produktionsquelle machen.

Im 1. Quartal 2019 erwartet man einen weiteren signifikanten Förderanstieg.

Bezogen auf diese 1. Bohrung kann ab dem 1. Quartal eine Fördersteigerung von rund 1.200 Barrel pro Tag erwartet werden.

Der Amatitlan Block allein hat jedenfalls 240 Quadratkilometer und weist Experten zufolge ein Produktionspotenzial von bis zu 50.000 Barrel Rohöl (Leichtöl) plus Natural Gas aus. Insgesamt hält der Block nach Tests von Renaissance rund 6 Mrd. Barrel Öläquivalent (BOE).

Sie können den Junior-Partner des Milliardenkonzerns PEMEX und der russischen LUKOIL bislang noch für eine Marktkapitalisierung von rund 60 Mio. CA$ kaufen.

Mit den ersten 1-2 erfolgreichen Schieferölbohrungen ist die Entwicklung längst nicht abgeschlossen, sondern sollte sich beschleunigen.

Exklusiver Research

Nun bekommen Sie Zugriff auf den Broker Research von zwei renommierten nordamerikanischen Brokerhäusern, die mit ihren ausführlichen Daten darlegen, warum die Aktie fundamental unterbewertet ist und vor einer Kursexplosion steht. Damit die Exklusivität für PLUS-Leser gewahrt bleibt, präsentiere ich Ihnen “nur” die wichtigsten Eckdaten.

Broker A sieht den fairen Kurs bei 0.50 CA$ (+127% Kurspotenzial) und Broker B sogar 0.80 CA$ (+263%).

Beide Broker bestätigen meine eigenen Vorstellungen vom fairen Wert der Aktie.

In den letzten 12 Monaten waren bei Advantage Lithium Gewinne von bis zu +230% möglich, +193% mit Arizona Mining, +131% mit Nevsun Resources, +96% mit Northern Empire, +68% mit Teranga Gold sowie +63% mit Endeavour Silver und +61% mit First Majestic Silver.

Wann bauen Sie Ihr Depot mit den künftigen Gewinneraktien auf?

Werden Sie heute noch gratis PLUS-Leser mit 30 Tagen Geld-zurück-Garantie

Doch zunächst möchte ich auf den Grund eingehen, warum die Aktie heute so ein Schnäppchen ist

Sie haben sicher gesehen, Anfang August fiel die Aktie von Renaissance plötzlich auf 0.17 CA$. Der Grund war der, dass sich der neue mexikanische Präsident Lopez-Obrador in einem lapidar dahergesagten Nebensatz negativ zum „Fracking“ der Schieferschichten äußerte. Das machte Anleger sichtlich nervös und sorgte für tiefe Kurse.

Seither folgten aber keine expliziten Schritte, die ein Ende des Frackings erwarten lassen könnten.

Es gibt logische Gründe, die gegen eine voreilige Interpretation eines Fracking-Verbotes sprechen sowie konkrete Anhaltspunkte, die mir der CEO von Renaissance Oil darlegte.

Von vielen Experten wird die Äußerung darum als eine zusammenhanglose Wortmeldung interpretiert, die „abseits der offiziellen Regierungspolitik“ erfolgte.

Um es genau zu sagen.

Ohne Schieferöl könnten Mexikos Anleihen auf Junk-Status fallen

Weil PEMEX 100 Mrd. US$ Schulden hat und von Rating-Agenturen nur noch mit BBB- eingestuft wird, steht Mexiko praktisch mit dem Rücken zur Wand. Die Öleinnahmen der täglichen Förderung, die in den letzten Jahren 60% rückläufig waren, sind im Grunde das Einzige, was den Staat vor dem Bankrott und einer beschleunigten Währungsabwertung bewahrt hat.

Würde Mexikos Präsident die Energiepolitik und die begonnenen Reformen wirklich umdrehen, dann wäre Pemex auf Junk und würde Mexiko auch in Richtung Default bringen sowie die bestehende Importabhängigkeit von US-amerikanischen Raffinerien für Öl und Erdgas massiv erhöhen.

Das klingt erst einmal negativ, aber wenn Sie die Hintergründe studieren, dann werden Sie schnell erkennen, dass daraus eine der spektakulärsten und spannendsten Investitionsmöglichkeiten entsteht.

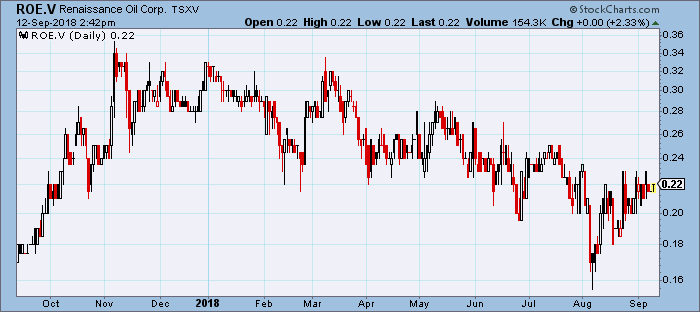

Dass der Markt dieser Interpretation folgt, hat der Kurs in Zwischenzeit bestätigt, indem er sich von 0.17 CA$ wieder auf 0.22 CA$ erholte und um +29% anstieg. Damit wäre die Korrekturphase technisch betrachtet abgehakt.

Nach dem 2. Quartalsbericht und der News, dass die 1. Ölbohrung in die 3.000 Meter dicke Schieferschicht erfolgreich begonnen wurde, läuft der Kurs nach oben

Quelle: Stockcharts.com

Als Anleger sind Sie wohl besser bedient, wenn Sie sich von den kurzfristigen Risiken nicht einschüchtern lassen und an den positiven Faktoren orientieren. So hatte ich die Möglichkeit, mich mit dem CEO und dem Management kurz zu schließen, um über die fundamentalen Aussichten eines der letzten großen Schieferöl-Abenteuer weltweit zu diskutieren. Sie finden nun einige Auszüge des Interviews, das im Goldherz PLUS erschienen ist.

Telefongespräch mit dem Top-Management von Renaissance Oil

![]()

Günther Goldherz: Um nicht lange um den heißen Brei zu reden. Was sagen Sie zu den Aussagen des mexikanischen Präsidenten (Abkürzung AMLO)?

Greg Steinke, Renaissance-CEO: Ich bin gerade in Mexiko und hatte gestern drei Treffen mit Schlüsselpersonen bei Pemex, unter anderem mit dem CEO.

Sie alle betrachten AMLOs Kommentare als eine spontane politische Aussage!

Wie Du selbst in Deinen Berichten schreibst, sieht es so aus: Damit AMLO sein Wahlversprechen einer Erhöhung der Ölproduktion um 600.000 Barrel pro Tag in drei Jahren erreichen kann, ist die Entwicklung von unkonventionellen Ressourcen der einzige Weg.

Damit keine falschen Vorstellungen aufkommen. PEMEX hat in den letzten 60 Jahren über 10.000 solcher Bohrungen durchgeführt und wir sind jetzt voll finanziert, um über 20 neue Schieferbohrungen durchzuführen, zwei davon im September.

Aussage des Managements: Unabhängig davon, in welche Richtung die neue Regierung in Bezug auf die angekündigten Reformen beim Auktionsprozess geht, wird PEMEX auf Joint Ventures setzen wie das unsere, um Kapital und Know-how für die Entwicklung seines großen Projektportfolios zu erhalten.

Renaissance ist zu einem bevorzugten Partner von PEMEX geworden und hat in Bereichen, in denen es tätig ist, viel Raum für Wachstum, beispielweise im Tampico Misantla Becken für unkonventionelles Schieferöl und im Sureste für reife Felder.

Das vollständige Interview können Sie in der PLUS-Ausgabe nachlesen.

Sicherung eines wichtigen Vorkaufsrechts stellt Wachstum auf Jahre hinaus sicher

Das Management zeigte sich bezüglich der Wachstumsziele sehr optimistisch. Man hat sich aufgrund der raschen Fortschritte und in Anbetracht der erwarteten Wettbewerbssituation das Vorkaufsrecht (Right of first Refusal: ROFR) am nördlich angrenzenden Pitepec-Block gesichert.

Das Grundstück Pitepec ist mit 248 km2 verglichen mit US-amerikanischen Schieferöl-Konzessionen riesig und erlaubt immenses Förderpotenzial. Ähnlich wie Amatitlan produziert es derzeit 1.487 Barrel täglich Leichtöl aus der flachen Chicontepec-Formation und besitzt praktisch identisches Förderpotenzial.

Bis Ende Mai 2019 gilt das Vorkaufsrecht, das dieses Potenzial möglicherweise noch einmal rund verdoppeln könnte.

Für mich ist diese Ölaktie, hinter der als Chairman Goldcorp-Gründer und CEO Ian Telfer steht, mit die interessanteste Langfristinvestition im Ölsektor.

Es geht um nicht weniger als einen langfristigen Partner-Anteil, den Renaissance praktisch gratis bekommt, weil man das Know-How hat und PEMEX dieses braucht für eine der potenziell weltgrößten Ölschiefer-Formationen.

Das sehr gute Chance-/Risikoverhältnis lässt mich weiter an meinem Kaufvotum für die Aktie festhalten.

Warum bin ich für Renaissance so optimistisch?

Neben dem genialen Verhandler Ian Tefler ist Nick Steinsberg auf der technischen Seite die Schlüsselfigur bei Renaissance.

Nun, ein wichtiger Faktor neben dem Aufsichtsratschef Ian Telfer ist mit Sicherheit der technische Spezialist Nick Steinsberger. Dieser wird vom Wallstreet Journal als Revolutionär der Fracking-Industrie aufgeführt. Damit Sie wissen, was dahintersteckt, empfehle ich Ihnen die Dokumentation “Shale Cowboys” anzuschauen. Diese zeigte, wie der US-Ölboom begann.

In der Hauptrolle des Films ist auch Nick Steinsberger zu sehen.

Als Leiter des technischen Teams gehörte er zu den Revolutionären, welche die US-Ölförderung wettbewerbsfähig gemacht haben in den vergangenen Jahren durch Horizontalbohrungen und Fracking, so dass die USA nach Jahrzehnten stagnierender Förderung zu einem dynamischen Wachstum zurückkehrten. Heute werden zwei Drittel der US-Förderung mit dieser Technik realisiert. Nick Steinsberg hat für US-Ölkonzerne 1.200 Bohrungen durchgeführt. Einen besseren Mann gibt es weltweit nicht.

Bis nächste Woche!

Es grüßt Sie Ihr,

Günther Goldherz,

Chefredakteur Goldherz Report

Der nächste Goldherz Live-Chat Termin:

![]()

Zur nächsten Goldherz Sprechstunde begrüße ich Sie am Dienstag, den 18. September, ab 20:00 Uhr im sharedeals.de Live-Chat!

![]()

Offenlegung von Interessenskonflikten & Risikohinweis, Haftungsausschluss

Hinweis auf mögliche Interessenskonflikte gemäß Paragraph 34b WpHG i.V.m. FinAnV: Ein Interessenskonflikt besteht darin, dass die bull markets media GmbH bzw. Redakteure, Mitarbeiter, Eigentümer oder anderweitig mit der bull markets media GmbH verbundene natürliche und juristische Personen Positionen in den folgenden besprochenen Finanzinstrumenten halten und diese Positionen jederzeit weiter aufstocken oder verkaufen können: The Green Organic Dutchman, Renaissance Oil, Granada Gold Mine, Golden Arrow Resources, Golden Ridge Resources, K92 Mining, Northern Empire Resources, Para Resources, Rise Resources, TerraX Minerals. Ein erhöhtes Interesse an den besprochenen Finanzinstrumenten, steigende Kurse und eine höhere Handelsliquidität sind bei einem geplanten Verkauf von Vorteil. Somit besteht eindeutig und konkret ein Interessenskonflikt.

Darüber hinaus bestehen die folgenden weiteren, konkreten und eindeutigen Interessenskonflikte:

- Para Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Golden Ridge Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen

- Granada Gold Mine: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Renaissance Oil: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- American Pacific Mining: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

Risikohinweis: In diesem Newsletter werden ausschließlich Aktienanlagen besprochen. Aktienanlagen bergen ein hohes Verlustrisiko, welches im schlimmsten Fall den Totalverlust des eingesetzten Kapitals bedeuten kann. Dies gilt insbesondere für Aktienwerte mit niedriger Marktkapitalisierung (kleiner 100 Mio. EUR), welche in diesem Newsletter ebenfalls regelmäßig besprochen werden.

Wir weisen ausdrücklich darauf hin, dass es sich bei in diesem Newsletter veröffentlichten Beiträgen um journalistische Beiträge und Meinungsäußerungen, keinesfalls aber um Finanzanalysen im Sinne des deutschen Kapitalmarktrechts handelt. Das Studium dieses Newsletters ersetzt daher keine individuelle Anlageberatung. Wir raten daher ausdrücklich dazu, sich vor einem Investment in die hier vorgestellten Aktien von einem Anlage- oder Vermögensberater in Bezug auf die individuelle Angemessenheit dieses Investments beraten zu lassen. Darüber hinaus sollten Anleger auf keinen Fall ihr gesamtes Kapital auf wenige Aktien konzentrieren oder sogar einen Kredit für die Aktienanlage aufnehmen.

Haftungsausschluss: Den Artikeln, Empfehlungen, Charts und Tabellen liegen Informationen zugrunde, welche die Redakteure für verlässlich halten. Eine Garantie für die Richtigkeit kann die Redaktion jedoch leider nicht übernehmen. Jeglicher Haftungsanspruch – insbesondere für aus einer Aktienanlage entstandene Vermögensschäden – muss daher grundsätzlich abgelehnt werden.

Bitte lesen Sie unbedingt unseren vollständigen Disclaimer.

Impressum

Der Börsenbrief „Der Goldherz Report“ ist ein Produkt der

bull markets media GmbH

Alexanderstrasse 7

10178 Berlin

Email: [email protected]

Webseite: www.goldherzreport.de

Amtsgericht Berlin (Charlottenburg), Register-Nr.: HRB 171343

Geschäftsführer & Herausgeber v.i.S.d.P.: Alexander Schornstein, Andre Doerk

Redaktion: Günther Goldherz (Pseudonym – Name des Redakteurs ist dem Herausgeber bekannt.)