Goldherz Report Ausgabe 40/2016 – Donnerstag, 13. Oktober 2016

Liebe Leserinnen und Leser,

heute einmal zu Beginn, im Schnellverfahren: Wer ist schuld am gefallenen Goldpreis? Irgendwo war da ein Heini bei der Fed, von dem man ansonsten nie was hört, der sagte, dass die US-Zinsen noch einmal angehoben werden könnten. Wie dem auch sei, ich glaube daran irgendwie nicht so recht. Aber das soll keine Wette werden. Wenn die Fed tatsächlich den Verstand verliert und mit einer Zinsanhebung noch den letzten Rest der US-Konjunktur abwürgt, so wäre das nur positiv für Gold.

Wenn Sie seit Jahresbeginn ein gut bestücktes Depot mit Gold und Silberaktien besitzen, spätestens im Juli ein paar Gewinne mitgenommen haben sowie, nach ersten Zukäufen, spätestens in der letzten Woche, noch immer rund 20% Liquidität halten, so wie ich es tue, müssen Sie jetzt eigentlich gar nichts tun. Sie können die aktuellen Marktbewegungen ganz einfach aussitzen und auf die nächste Goldherz Ausgabe – mit einer bahnbrechenden Neuempfehlung – warten.

Updates zu:

- Wealth Minerals – Wahnsinn: Bundesrat überlegt Verbot von Autos mit Verbrennungsmotoren ab dem Jahr 2030.

- Para Resources – Sicherte sich hervorragende Finanzierungskonditionen.

- Margaret Lake Diamonds – Drei von vier kanadischen Diamantenproduzenten entstanden unter Anleitung des Managements von Margaret Lake und eng verbundenen Personen.

- Platinum Group Metals – Fallende Platinpreise und höhere Liquiditätsbeanspruchung führt zu günstigen Kursen.

In diesen Zeiten ist es auch immer wieder angenehm, wenn Sie sich, statt mit den leidenden Depotpositionen und den “schrumpfenden” Gewinnen, auch mit Ihren Teilverkäufen befassen und sich einmal ins Gedächtnis rufen, welche durchaus verfrüht wahrgenommenen Gewinnmitnahmen ich während der letzten Monaten empfohlen hatte.

Erfolgreiche Gewinnmitnahmen der letzten Wochen und Monate:

Lake Shore Gold / Tahoe verkauft zu 19.80 CA$ +165% Gewinn, heute bei 14,80 CA$.

BNP Silver Mining Index verkauft bei 238 € mit +159% Gewinn, heute notiert er bei 192 €.

Platinum Group Metals verkauft bei 4,20 CA$ mit +121% Gewinn, steht heute – zugegebenermaßen bei extrem günstigen – 2,85 CA$.

Vontobel Silberzertifikat verkauft bei 3,84 € mit +107% Gewinn, derzeit schon wieder bei 3,83 €.

Wealth Minerals veräußert bei 0,95 CA$ mit +171% Gewinn, momentan – aufgrund wirklich hervorragender Nachrichten – wieder bei 1,27 CA$.

= 5 Positionen mit einem Durchschnittsgewinn von +145%!

Alle Positionen stiegen nach diesen Teilverkaufs- und Verkaufsempfehlungen oft noch deutlich weiter. Trotzdem kann ich nur einmal wiederholen wie wichtig es ist, liquide zu bleiben. Dies bedeutet auch (leider), dass man hin und wieder auch mal lieb gewonnene Werte verkaufen muss. Nur wenn Sie ein sehr hohes monatliches Einkommen haben – Gruß an Herrn Winterkorn, falls Sie hier mitlesen…, sodass Sie Ihre Aktienpositionen und Gold sowie Silber einfach sammeln können, dann spielt es wohl weniger eine Rolle, wann Sie verkaufen. Für alle anderen, einschließlich bei mir selbst gilt: Es gibt Zeiten in denen kauft man besser und Zeiten in denen verkauft man, wenn möglich.

Jetzt kommt wieder eine hervorragende Zeit zum kaufen!

Obwohl es mir selbst schon gewaltig in den Fingern kribbelt und ich mir am liebsten schon am Dienstag ein hochgehebeltes Goldminenindex- oder Junior-Minenindex Zertifikat (X-facher Hebel auf den GDX oder GDXJ – Trader wissen was ich genau meine) gekauft hätte, habe ich mich dennoch davor zurückgehalten.

Für den strategisch nächsten und optimal getimten Einstieg und den Einsatz des restlichen Liquiditätspolsters warte ich noch ab. Auch auf die Gefahr hin, dass ich das endgültige Tief verpasse. Dennoch scheinen mir die Wochenbewegungen, beim Gold und den Minenaktien, noch etwas zu unsicher und vor allem zu volatil und ich könnte mir durchaus vorstellen, dass Sie entsprechende Positionen zwischen 5-10% günstiger bekommen können. Bei Hebelpositionen bedeutet dies dann schnell noch einmal 15% bis 30% günstigere Kaufkurse.

Doch ehrlich gesagt, ich hoffe, dass ich mich selbst täusche und die Kurse schon sehr bald wieder nach oben drehen werden. Das Anstiegspotenzial – für alle meine Empfehlungen – ist ohnehin hervorragend.

Wenn Sie also zu den Neulesern gehören, die bisher nur sehr wenig mit Gold/Silber und Minenaktien zu tun hatten, dann gilt: Seit letzter Woche befinden wir uns in einer hervorragenden Phase, um mindestens mit dem Positionsaufbau zu beginnen. Diese Phasen lassen sich nicht exakt auf einen bestimmten Handelstag oder einer Handelswoche terminieren, sondern ziehen sich oft über mehrere Wochen oder wenige Monate. Ähnlich wie von Oktober 2015 bis Januar 2016 eine vier Monate anhaltende Periode stattfand, in der man mit Bedacht ausgewählte Werte kaufen konnte, stehen wir nun am Beginn der 2. Chance. Für alle jene welche die 1. Chance verpasst haben oder einfach ihr Depot für die nächste Phase optimieren möchten!

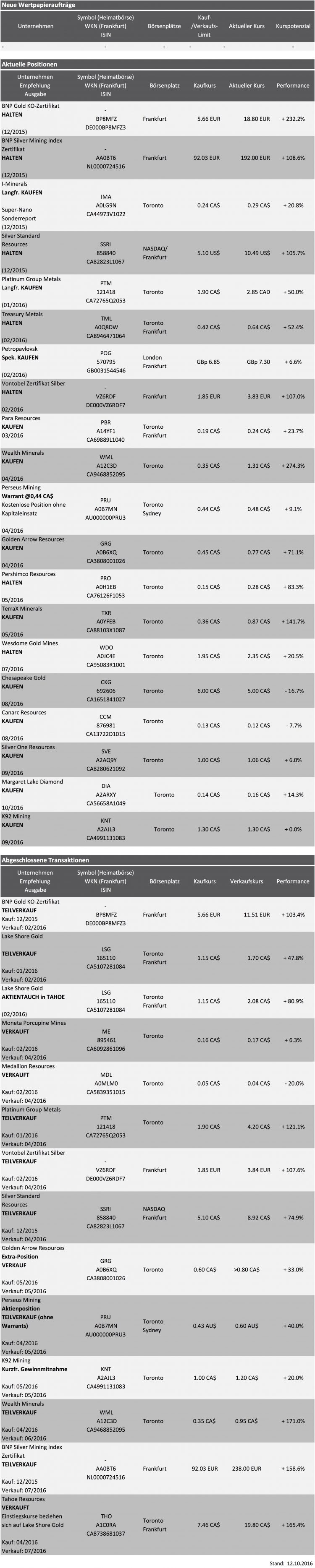

Aktuelle Aufträge und Positionen

Wealth Minerals (Toronto: WML) – Kurs: 1.27 CA$ – Performance: +274% – Anlageurteil: KAUFEN

Trotz schwacher Aktienkurse, entwickelte sich meine Top-Lithiumempfehlung sehr positiv und stieg zeitweise bis zu 20% über den letztwöchigen Stand. Eine unternehmensspezifische Nachricht – ausser sehr positiven Gerüchten – gab es in der letzten Woche zwar nicht, aber ich bin überzeugt, dass der Kursgewinn berechtigt ist.

Die radikalste Nachricht, kam diese Woche einmal vom Spiegel Online. Zwar will ich Ihnen dieses Käseblatt nicht ernsthaft weiterempfehlen, doch manches Mal findet sich doch ein interessanter und lesenswerter Bericht, der zumindest die richtigen Fragen stellt.

So berichtete der Spiegel vom Verbot von Diesel- und Benzinautos ab 2030. Niemand geringerer als der Bundesrat will – nach Spiegel Informationen – einen kompletten Kurswechsel für die deutsche Automobilindustrie durchsetzen, der im Verbot der besagten Benzinschleudern gipfeln wird. Zwar halte ich gar nichts davon, schon 14 Jahre vor dem Ereignis, ein solches Verbot in den Raum zu stellen. Das ist mal wieder “typisch deutsche Politik”. Trotzdem zeigt diese Diskussion, dass es eindeutig in die Richtung der Elektromobilität läuft und dass nicht mit einem kleinen Fahrzeuganteil, sondern dass irgendwann 100% oder wenigstens überwiegend elektrisch gefahren wird.

Nur die E-Mobilität schafft die für eine langfristige Energiewende benötigten Stromspeicherkapazitäten in ausreichender und autarker Zahl. Riesenstromspeicher werden von den Energieversorgern zwar ebenfalls gebaut, doch 20-30 Mio. KFZ können hier mehr bewirken und die Investitionen in Batteriespeicher wesentlich wirtschaftlicher gestalten als jede andere Lösung.

Deutschland kann und wird hier sicher auch keinen Alleingang machen, sondern weitere EU- bzw. EWR-Länder wie Norwegen oder die Niederlande planen ähnliche Verbote.

Diese Entwicklung ist diesmal auch eine globale und wird mindestens von China und den USA mitgetragen.

Alle Prognosen, wie auch meine eigenen bisherigen Schätzungen für den Lithiumbedarf, enden irgendwo 2025 und haben eine weitere Nachfrageexplosion wie sie bis 2030 möglich ist, nur unzureichend bis gar nicht berücksichtigt.

Während diese riesigen Meilensteine gesetzt werden, fragen sich manche Anleger immer noch, ob der Lithium-Boom auch wirklich echt ist?!

Fazit

Henk van Alphen und Co-CEO Marcelo Awad positionieren Wealth Minerals erfolgreich und nicht nur für den nächsten Monat, sondern verfolgen eine langfristige Strategie, die mindestens aber weit über das Jahr 2020 hinausgeht. Darum ist es auch nicht immer leicht und sowieso gar nicht sinnvoll, den Kurs für nächste Woche oder in drei Monaten vorherzusehen. Fakt ist, dass Wealth Minerals – nach SQM – der wichtigste und bedeutendste Besitzer von entwicklungsfähigen Lithium-Vorkommen in Chile ist.

Die nächsten ernsthaften Projekte befinden sich alle in Argentinien, mit den besonderen landesspezifischen Risiken. Wer so wie ich auch schon einmal in Lateinamerika oder Argentinien war, versteht auch, dass Chile und Argentinien völlig unterschiedliche Länder sind und obwohl ich Argentinien sehr positiv sehe, so birgt Chile dennoch die mit Abstand geringeren Risiken.

Unter 1.20 CA$ ist Wealth Minerals ein Kauf, darüber eine der besten und stärksten Haltepositionen, die ich mir wünschen darf. Doch bevor ich die Aktie jede Woche auf Halten und in der Folgewoche wieder, weil der Kurs ein paar Cent gefallen ist, erneut auf Kaufen setze, behalte ich meine grundsätzliche Kaufempfehlung diese Woche bei. Sie werden selbst am besten selbst wissen, ob Sie die Aktie jetzt noch kaufen wollen.

Para Resources (Toronto: PBR) – Kurs: 0.22 CA$ – Performance: +16% – Anlageurteil: KAUFEN

In einer kurzen Mail, habe ich Sie am Thanksgiving Wochenende schon mal auf eine hervorragende Nachricht bei Para Resources aufmerksam gemacht. Es geht um die erfolgreiche Finanzierung durch eine sehr bekannte Investorengruppe, die Cartesian Royalty Holdings Pte. Ltd. Diese ist Goldinvestoren durchaus ein Begriff. So gehörte die Gruppe, welche 2 Mrd. US$ verwaltet, bspw. zu den mutigen und mittlerweile hocherfolgreichen Investoren, die rechtzeitig und vor dem Börsengang bei K92 Mining eingestiegen ist, um den Aufbau der operativen Produktion zu ermöglichen.

Man kann also durchaus eine Erfolgsgeschichte erwarten, wenn die Cartesian Leute auch Para Resources für investitionsfähig erachten. Bis zu 18 Mio. US$ möchte Cartesian, über einen längeren Zeitraum und in Schritten, bei Para investieren (Link zur engl. Pressemeldung sowie Link zum deutschen Sharedeals Artikel). Damit wäre der Aufbau der Produktion und dessen Erweiterungspotenzial sowie die Finanzierung der kommenden Explorationsaktivitäten endlich und nachhaltig gesichert.

Da können Sie jetzt drei Kreuze machen, denn der Erfolg von Para hängt nun nicht mehr allein an der erfolgreichen Goldproduktionsaufnahme einer relativ kleinen Mine ab. Sondern man hat nun die Möglichkeit, sich umliegende Projekte genauer anzusehen und weiteres Erz sowie die zugehörigen Fundstellen gleich mit dazu zu erwerben.

Kurzfristig benötigt Para auch gar nicht so viel Geld und es reicht etwas “Spielraum” zu haben. Darum steigt Cartesian zunächst auch mit 2 Mio. US$, davon 1 Mio. US$ als Goldstream und eine weitere Million US$ in die Aktien von Para Resources ein. Der Kaufpreis wurde – was bei 10-18 Mio. US$ Kapitalinvestitionen, die in Aussicht stehen – mit günstigen 0,18 CA$ festgesetzt. So ist für beide Seiten ein guter Deal geschlossen worden.

Fazit

Deshalb halte ich den Kurs, von 0,20-0,22 CA$ auch für die fundamentale Untergrenze, selbst wenn technisch betrachtet noch Schwankungen möglich sind. Die Aktie bleibt für mich, bei der aktuellen Bewertung völlig unterbewertet und ist eigentlich schon fast ein “Geschenk”. Darum sehe ich auch großartige Kaufchancen, die durch die aktuellen Entwicklungen und den Einstieg von Cartesian noch einmal untermauert werden.

Margaret Lake Diamonds (Toronto: DIA) – Kurs: 0.16 CA$ – Performance: +14% – Anlageurteil: KAUFEN

Für ein Update ist es, zwei Wochen nach der Erstempfehlung, noch relativ früh. An dieser Stelle möchte ich dennoch einmal betonen, dass Margaret Lake Diamonds eine sehr interessante Geschichte bleiben wird. In der Erstempfehlung konnte ich mich nicht nur auf einzelne Punkte konzentrieren, die meiner Meinung nach aber ganz entscheidend sind, sondern musste Ihnen ein umfangreiches Gesamtbild präsentieren.

Ein wesentlicher Aspekt, der bisher nur angeschnitten wurde, ist das involvierte Managementteam. Ohne ein überzeugendes Team würde ich Ihnen sonst kaum eine Aktie mit rund 5 Mio. CA$ Marktkapitalisierung empfehlen. Um meine Beweggründe dennoch zu verstehen, möchte ich betonen, dass diese Empfehlung ein großer Vertrauensbonus in das Managementteam ist. Namentlich Buddy Doyle und Paul Brockington. Nehmen wir noch Randy Turner, den CEO von Canterra Minerals dazu, welche sich ebenfalls ein Nachbargebiet sicherten und wir sprechen hier vom erfolgreichsten Diamanten-Geologenteam in ganz Kanada. Dieses Managementteam entdeckte drei von vier größten Diamantenminen Kanadas: Snap Lake, Diavik und Ekati.

Auf dem zu Margaret Lake Diamonds gehörenden Marlin Gebiet wurden auch schon erste Diamanten gefunden, was in einem so frühen Entwicklungsstadium schon außergewöhnlich ist. Laut Aussage von Randy Turner, der sich ebenfalls auf das Marlin Gebiet konzentriert, gab es von zehntausenden Bodenproben nur drei Diamantenfunde und das Marlin Projektgebiet bzw. die um Kennady Diamonds angrenzenden Areale gehörten dazu.

Darum glaube ich auch, dass die Chance – auf ein überraschend großes und abbaufähiges Diamantenvorkommen – wesentlich größer ist als es gemessen an der Marktkapitalisierung den Anschein hat.

Es gibt nur ganz wenige Unternehmen wie Margaret Lake Diamonds, die im Falle eines erfolgreichen Explorationsverlaufs derart große Kurspotenziale eröffnen. Wenn das andere Investoren ähnlich einschätzen, wird die Aktie bereits im Entwicklungsstadium größere Kursavancen erleben.

Platinum Group Metals (Toronto: PTM) – Kurs: 2,85 CA$ – Performance: +50% – Anlageurteil: Langfristig KAUFEN

Es fällt mir keinesfalls leicht, Ihnen die Platinum Group Metals Aktie, trotz ihres 50% Kursgewinns als enttäuschende Position zu umschreiben. Doch der Kursrückgang von -26% in nur zwei Wochen sowie -44% in den letzten 6 Monaten, ist wahrlich kein Grund zur Freude. Rückblickend betrachtet war die Empfehlung von Gewinnmitnahmen im April perfekt abgepasst, obwohl es zu dem Zeitpunkt eher so aussah, dass die Aktie nun durchstarten müsste.

Grund für die Schwäche ist sicherlich, dass der schwache Südafrikanische Rand die Platinproduktion begünstigt und der Platinpreis allein letzte Woche -10% verloren hat. Ohne Diesel- und Benzinmotoren, braucht es dann ab 2030 viel weniger Platin für die Katalysatoren und man sollte das schon auch im Blick haben, wenn man historische Vergleiche zwischen Gold und Platin anstellt. Meine bescheidene und sehr vorsichtige Vermutung ist die, dass Platin – für ganz lange Zeit und wahrscheinlich sogar für immer – billiger bleiben wird als Gold. Womit ich keinesfalls widersprechen will, dass der jetzige Preis für Platin – auch verglichen mit Gold – sehr günstig ist und die Preislücke zwischen Gold und Platin auch wieder um 100-200 US$ pro Unze enger sein dürfte.

Im September wurden auch sehr gute Automobilverkäufe aus China vermeldet. >2 Mio. KFZ wurden dort verkauft, eine Steigerung von +29% im Vergleich zum Vorjahr.

Eric Sprott und Rick Rule halten aber weiterhin an Platinum Group Metals fest und schossen zuletzt noch einmal 5 Mio. US$ an frischer Liquidität nach, die man für die Exploration und den Produktionsanlauf benötigt. Das Unternehmen wird noch mindestens ein Jahr lang auf solche relativ kleinen Finanzspritzen angewiesen sein, es sei denn der Rand kollabiert völlig oder die Platinpreise steigen überraschend um 20-30%.

Der Umstand, dass man nicht nur exploriert, sondern produziert und damit Cash-Flow vereinnahmt, ist dennoch positiv zu werten und hält die Verwässerung in Grenzen. Gleichwohl musste man Ende September einige Zugeständnisse an seinen größten Kreditgeber – die Sprott Gruppe – machen, indem man 1,6 Mio. neue Aktien an diese ausgab. Im Gegenzug zeigt sich Sprott kulanter, was die Rückzahlungszeiträume für die Liquidität betrifft.

So lange wird der Kurs auch relativ großen Kurs- und Stimmungsschwankungen unterliegen. Das kann positiv sein, wie zu Beginn des Jahres oder negativ wie zurzeit.

Fazit

Die fundamentale Ausgangslage ist weiterhin sehr viel versprechend. Das Unternehmen betreibt die neueste, in Produktion gebrachte Platinmine der Welt (Maseve) und besitzt das aussichtsreichste Platin-Vorkommen (Waterberg), das man sich zur Exploration wünschen kann.

Sprott dürfte auch Interesse an einem tendenziell steigenden Kurs haben. Darum nehme ich an, dass man bald auch mal die Broker motivieren wird, bei ihren Kunden doch wieder mal ein paar PTM Aktien zu platzieren. Dass hört sich jetzt etwas “anrüchig” an, doch so läuft es in der Realität nun mal und wenn die Broker erst mal zum Hörer greifen, steigt auch die Aktie wieder stärker an.

Deshalb würde ich zum aktuellen Kurs von 2,85 CA$ eher überlegen, wann die Aktie wieder ein “blinder Kauf” ist. Aktuell bzw. seit April ist es eher ein langfristig aussichtsreicher Kaufkandidat, doch weitere Kursverluste würden mich hier durchaus zum Rückkauf meiner veredelten Position motivieren.

Ende Teil I

Anlagestrategie

Vier Gründe sprechen für steigende Goldpreis in nächster Zeit

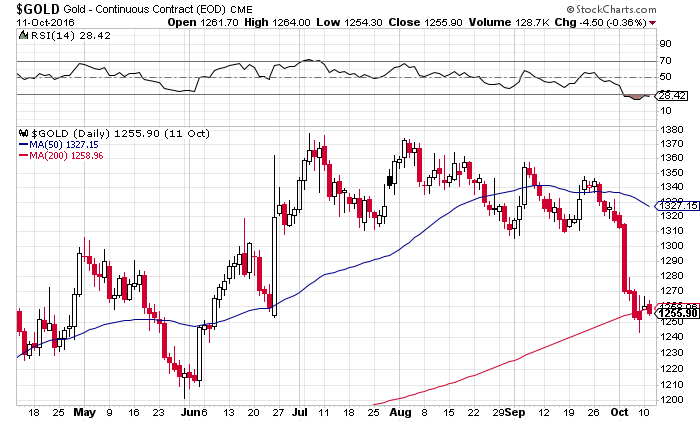

Der Goldminen ETF (GDX) verlor seit letzter Woche, exakt wie von mir erwartet wurde, weitere -5%. Er konnte sich bei 22-23 US$ stabilisieren. Aber es besteht noch ein kurzfristiges Risiko bis in den Bereich von 19-20 US$. Spekulativ orientierter Trader, die es mögen auf dem Weg nach unten einzukaufen und gerne auch mal verbilligen wollen, können spätestens bei 20-22 US$ erste Käufe im ETF, Einzelaktien oder Hebelzertifikaten vornehmen. Hätte ich keine Positionen, würde ich das so umsetzen.

Persönlich, da ich schon kräftig investiert bin und dies auch bleibe, warte ich noch die Bestätigung oder eine deutlichere Formierung des Bodens ab und kaufe erst danach. Wahrscheinlich erfolgt dies dann zu Kursen, die sehr nah an den heutigen Niveaus liegen oder nur leicht günstiger sind.

Soweit die taktische, technische Betrachtung.

Fundamental gab es in der letzten Woche nicht nur einen fundamentalen Grund, der zu einer Goldpreissteigerung beitragen hätte können, sondern gleich deren vier: Das britische Pfund stürzte ab, die Deutsche Bank befindet sich in allergrößter Not, die US-Konkunkturerwartungen trüben sich – wenn auch sehr langsam – ein und die chinesische Währung ging ebenfalls auf Tauchstation.

Das Pfund ist, seit dem BREXIT, ein unendliches Trauerspiel und kommt schon wieder an die Niveaus vom Mitte der 80er Jahre:

Quelle: Jim Wyckoff für Kitco.com

Gegen den Goldanstieg stemmten sich die globalen Zinsentwicklungen. So zogen vor allem die britischen Renditen für 10-jährige Anleihen von 0,6 auf >1% an und in Australien erhöhten sich die langfristigen Zinsen ebenfalls um 0,5%. Doch was nützten 0,5% mehr Zinsen, wenn das Pfund innerhalb von 6 Wochen >8% verliert? Zumal uns letzte Woche ein “Crash” im frühen asiatischen Morgenhandel erwischte. Ein “Crash” beim “Cable”, dem USD/GBP, einem der historisch betrachtet liquidesten Währungsmärkte überhaupt.

Für günstigere Goldkurse sprechen darum zurzeit nur wenige Faktoren. So war ein leichter Zinsanstieg zu vernehmen, der aber im globalen und übergeordneten Kontext bedeutungslos ist. Zudem stieg der US-Dollar wieder leicht an.

Deshalb stabilisierte sich der Goldpreis auch vorläufig:

Quelle: Stockcharts.com

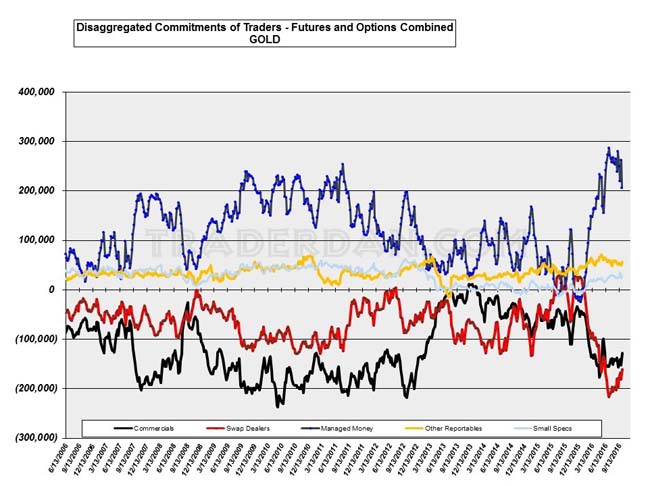

Am wichtigsten für die Einleitung der Bodenbildung war, dass die spekulativen Trader – an den Terminbörsen – einen bemerkbaren Abbau von Long-Positionen betrieben haben und dies allein reicht als Begründung, für zeitweise sinkende Kurse und hernach wieder steigende Notierungen schon aus.

Positionierungen der verschiedenen “Interessengruppen” an den Terminmärkten:

Quelle: kitco,com

Allerdings wurden die Positionsauflösungen (blaue Linie: Fondspositionen) bisher eher in bedächtiger Art und Weise vorgenommen und deutet eher auf taktische Gewinnmitnahmen hin und noch nicht auf “Verlustbegrenzung”.

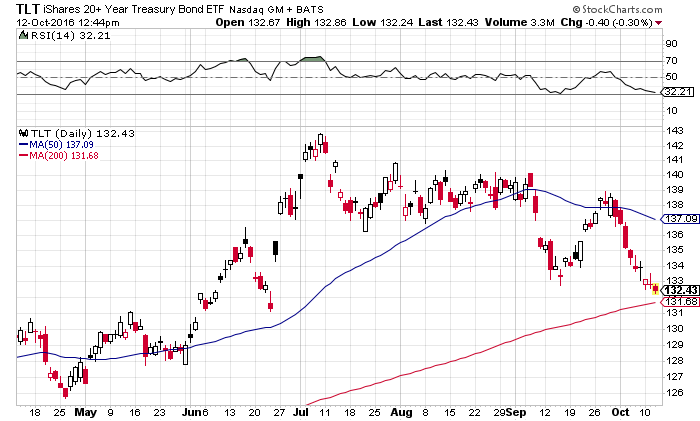

Der global viel beobachtete US Langläufer Anleihen ETF von iShares (TLT) sackte, dem Zinsanstieg entsprechend, auf ein Jahrestief von 133 US$ ab. Im juli/Agust lagen die Kurse hier bei >140.

Kurse von iShares 20+ Jahre US-Staatsanleihen ETF sinken:

Quelle: Stockcharts.com

Eine Panik ist das noch nicht. Doch Ausländer haben in den letzten zwei Jahren über 100 Milliarden US-Dollar an US-Staatsanleihen verkauft. Am populärsten sind hierbei sicher die neuerdings als “Erzfeinde” der USA bezeichneten Länder China und Russland zu nennen. Weitere Kursverluste – dieser 6 Billionen US$ großen Megaposition – könntn hier wahrlich schlaflose Nächte bereiten. Hier könnten wir sehr schnell weitere Verluste sehen und schon sehr schnell kann sich diese Entwicklung sehr positiv auf das Gold auswirken. 50-100 US$ Verlust in einer Woche – wie in den letzten beiden Wochen – werden dann schnell von ebensolchen Tagesgewinnen kompensiert. Das muss nicht gleich in der nächsten Woche eintreten, doch die Chancen dafür, dass das irgendwann in wenigen Monaten so eintritt, erachte ich als außerordentlich groß.

Zinsen und Konjunktur sprechen eine eindeutige Sprache

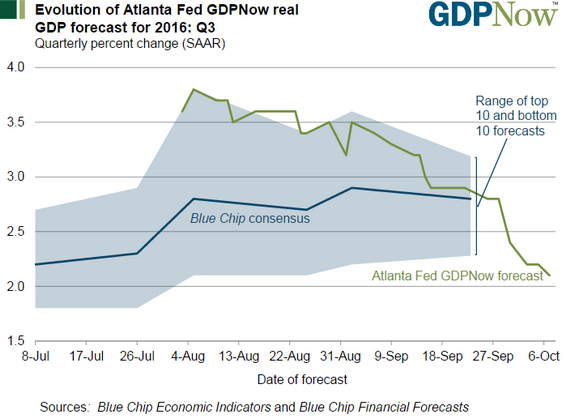

Aktuell sehe ich in den globalen Konjunkturzahlen keinen einzigen positiven Faktor. Ein Blick auf den populären GDPNow Indikator der Fed von Atlanta zeigt, dass sich die Wachstumsprognosen immer weiter abkühlen und seit dem Sommer bereits ein Drittel geschrumpft sind.

Die US-Konjunkturprognose wird immer düsterer:

Quelle: Atlanta Fed

Die steigenden Zinsen sind darum kein Ausdruck der guten Konjunktur, sondern ganz einfach, das Resultat von großen finanziellen Verwerfungen oder schlicht und ergreifend, der Beginn eines (kleinen) Vertrauensverlustes, der sich zu einem riesigen Vertrauensproblem akzentuieren könnte.

Nur um einmal klar zu stellen: Bei einem “kleinen” Vertrauensverlust – den ich innerhalb der nächsten ein bis drei Jahre erwarte und der gerade beginnt – sehe ich den Goldpreis deutlich >2.000 US$. Im falle eines “großen” Vertrauensproblems reden wir von Goldpreisen im deutlich fünfstelligen Bereich (>20.000 US$/Unze). Wobei uns dieses Szenario hoffentlich erspart bleibt, denn ein Vergnügen wäre das – trotz ausreichender Goldbestände bei einzelnen Anlegern – für die meisten Erdenbürger sicher nicht.

Der Markt hat dies auch längst realisiert, indem der Goldpreis seit Jahresbeginn steigt. Kurzfristig glauben die Händler, dass steigende Zinsen schlecht für Gold seien. Doch dies ist nichts weiter als ein Trugschluss.

Denn seien wir mal ehrlich. Was interessiert es mich, ob ich auf 10 Jahre ein halbes Prozent mehr Zinsen jährlich bekomme, wenn die Währung und Kurse der Anleihe täglich wesentlich stärkeren Risiken unterworfen ist, die alle Zinserträge in kürzester Zeit vernichten.

Warum fällt dann der Goldpreis trotz dieser Entwicklungen?

Ganz einfach: Der größte Teil der Anleger soll einfach von attraktiven Gold- in unattraktive Zinsanlagen gelockt werden.

Das hört sich banal an, doch es ist einleuchtend, denn die großen Finanziers – oft sind es solche, die Milliarden verdient oder auch hin und wieder ergaunert haben – fallen als Käufer von Zinspapieren langsam weg und jeder will noch schnell in das Rettungsboot (Gold/Silber) kommen. Darum wird natürlich alles versucht, um die Masse der Anleger an der Nase herumzuführen und meist gelingt dies auch.

Um ihre Ziele zu erreichen unternimmt das Polit-Finanzmafia-Wallstreet-Kartell alles was in ihrer Macht steht.

Mein Rat an Sie: Lassen Sie sich davon nicht beunruhigen.

Wer heute Gold und Silber verkauft und darauf hofft, dass er es in einem oder zwei Jahren günstiger bekommen kann als heute und in der Zwischenzeit meint, dass er gefahrlos “fette” Zinsen von 1% pro Jahr kassieren könnte unterliegt, meiner bescheidenen Meinung nach, einem fatalen Irrtum.

Auf der Positivliste stehen bisher:

- I.) Der Flash-Crash des Britischen Pfunds im Asienhandel:

Wenn sich Anleger nicht mal bei Währungen sicher sein können, ob sie nicht vielleicht schon morgen 10-20% billiger sein wird, dann stimmt etwas ganz gewaltig nicht mehr mit unserem Finanzsystem und da braucht man gewiss kein Experte zu sein, um zu verstehen, dass das langfristig äußerst positive Entwicklungen sind für Gold und Silber. - II.) Probleme bei der Deutsche Bank AG:

Gerüchte besagen, dass die Deutsche Bank möglicherweise ein Gold-Depot besitzt und darum gezwungen wurde, dieses Gold zu verkaufen. Das könnte einen Großteil des überraschend starken Preiseinbruchs, der letzten Woche erklären, der sich über 2-3 Tage hinzog. Unabhängig davon ist es dennoch ein überwiegend positiver Faktor für Gold, wenn Banken und Finanzwerte wieder Probleme bekommen. Panik bei den Banken ist sicher momentan unangebracht. Doch könnten größere Kapitalmaßnahmen die europäischen Bankaktien sehr wohl deutlich belasten und beim Gold zu einem kurzfristigen Anstieg führen. - III.) Der US-Arbeitsmarktbericht vom Freitag:

Die US-Wirtschaftserholung befindet sich im schwächsten Stadium seit dem Beginn des Zyklus. Die Arbeitsmarktdaten vom letzten Freitag bestätigen diese Einschätzung aber nur teilweise. So stiegen Beschäftigungszahlen und Löhne leicht an. Überdurchschnittlich gut waren die Entwicklungen im Bausektor. Die Stundenlöhne auf dem Bau steigen wieder mit einer Jahresrate wie zuletzt vor 2008. Diese Entwicklung deutet eher auf das Ende des Konjunkturzyklus hin, statt auf einen neuen Aufschwung. Besonders am Ende der Erholung wird verstärkt im Bausektor investiert.In den letzten Jahren fiel eine große Anzahl an gut bezahlten Stellen aus der Statistik heraus und die Arbeitsmarktdaten spiegeln darum kaum noch die wahren Gegebenheiten wieder. Digitale Arbeitsnomaden werden gar nicht erst erfasst. Gut bezahlte Manager, die freiberuflich arbeiten, werden – selbst bei schlechter Auftragslage – so schnell nicht bei einem Schnellimbiss anheuern. Das alles wirkt sich positiv auf die Arbeitsmarktdaten aus. Doch in der Realwirtschaft wie beim Konsum findet trotzdem keine deutliche Aufhellung statt.

Fazit

Erstmals fühle ich mich wohl, auch Neueinsteigern, wieder starke Kaufempfehlungen auszusprechen. Manchmal kommen die positiven Entwicklungen nur etwas verzögert an und die großen Finanzjongleure haben alle Hände voll damit zu tun, das Spiel am laufen zu halten. Der Goldpreis befindet sich in einer Anlaufphase, vor dem nächsten Sprung, der – auf Sicht von 6-12 Monaten – deutlich über das Niveau von 1.400-1.500 US$ pro Unze hinausgehen wird.

Goldaktien mit großem Hebel auf den Goldpreis sind darum weiterhin eine attraktive, strategische und langfristig interessante Beimischung. Hierzu zählt bei den größeren Werten K92 Mining (KNT), Para Resources (PBR), Chesapeake Gold (CKG) und bei den kleineren Titeln eine Treasury Metals (TML), Pershimco (PRO) sowie und vor allem Canarc Resources (CCM). Diese Werte dürften bei >1.400 US$ Goldpreis, einen enormen Kurssprung erleben. Begleitet von Silberaktien wie Silver One (SVE).

In diesem Sinne. Bis zur nächsten Ausgabe.

Es grüßt Sie Ihr,

Günther Goldherz, Chefredakteur

P.S. In den nächsten ein bis zwei Wochen könnte es sein, dass die gewohnt umfangreichen Wochenausgaben etwas kürzer ausfallen wie üblich, oder sich der Versandtermin um ein oder zwei Tage verschiebt, da ich für Sie und zwecks Erkundung potenziell neuer Goldherz Empfehlungen unterwegs sein werde. Dafür bitte ich Sie um Verständnis.

Offenlegung von Interessenskonflikten & Risikohinweis, Haftungsausschluss

Hinweis auf mögliche Interessenskonflikte gemäß Paragraph 34b WpHG i.V.m. FinAnV: Ein Interessenkonflikt besteht darin, dass die bull markets media GmbH bzw. Redakteure, Mitarbeiter, Eigentümer oder anderweitig mit der bull markets media GmbH verbundene natürliche und juristische Personen Positionen in den folgenden besprochenen Finanzinstrumenten halten und diese Positionen jederzeit weiter aufstocken oder verkaufen können: Canarc Resource, Golden Arrow Resources, I-Minerals, K92 Mining, Margaret Lake Diamonds, Para Resources, Perseus Mining, TerraX Minerals, Treasury Metals, Wealth Minerals, Silver One Resources. Ein erhöhtes Interesse an den besprochenen Finanzinstrumenten, steigende Kurse und eine höhere Handelsliquidität sind bei einem geplanten Verkauf von Vorteil.

Darüber hinaus bestehen die folgenden weiteren Interessenkonflikte:

- I-Minerals: Mit dem Herausgeber geschäftlich verbundene Parteien halten Aktienoptionen des Unternehmens, die jederzeit ausgeübt werden können.

- Para Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Wealth Minerals: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet.

- Golden Arrow Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- TerraX Minerals: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- K92 Mining: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Margaret Lake Diamonds: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

Risikohinweis: In diesem Newsletter werden ausschließlich Aktienanlagen besprochen. Aktienanlagen bergen ein hohes Verlustrisiko, welches im schlimmsten Fall den Totalverlust des eingesetzten Kapitals bedeuten kann. Dies gilt insbesondere für Aktienwerte mit niedriger Marktkapitalisierung (kleiner 100 Mio. EUR), welche in diesem Newsletter ebenfalls regelmäßig besprochen werden.

Wir weisen ausdrücklich darauf hin, dass es sich bei in diesem Newsletter veröffentlichten Beiträgen um journalistische Beiträge und Meinungsäußerungen, keinesfalls aber um Finanzanalysen im Sinne des deutschen Kapitalmarktrechts handelt. Das Studium dieses Newsletters ersetzt daher keine individuelle Anlageberatung. Wir raten daher ausdrücklich dazu, sich vor einem Investment in die hier vorgestellten Aktien von einem Anlage- oder Vermögensberater in Bezug auf die individuelle Angemessenheit dieses Investments beraten zu lassen. Darüber hinaus sollten Anleger auf keinen Fall ihr gesamtes Kapital auf wenige Aktien konzentrieren oder sogar einen Kredit für die Aktienanlage aufnehmen.

Haftungsausschluss: Den Artikeln, Empfehlungen, Charts und Tabellen liegen Informationen zugrunde, welche die Redakteure für verlässlich halten. Eine Garantie für die Richtigkeit kann die Redaktion jedoch leider nicht übernehmen. Jeglicher Haftungsanspruch – insbesondere für aus einer Aktienanlage entstandene Vermögensschäden – muss daher grundsätzlich abgelehnt werden.

Bitte lesen Sie unbedingt unseren vollständigen Disclaimer.

Impressum

Der Börsenbrief „Der Goldherz Report“ ist ein Produkt der

bull markets media GmbH

Alexanderstrasse 7

10178 Berlin

Email: [email protected]

Webseite: www.goldherzreport.de

Amtsgericht Berlin (Charlottenburg), Register-Nr.: HRB 171343

Geschäftsführer & Herausgeber v.i.S.d.P.: Alexander Schornstein, Andre Doerk

Redaktion: Günther Goldherz (Pseudonym – Name des Redakteurs ist dem Herausgeber bekannt)