Goldherz Report Ausgabe 42/2018 – Donnerstag, 25. Oktober 2018

Liebe Leserinnen und Leser,

Liebe Leserinnen und Leser,

heute möchte ich Ihnen einen neuen Wunderrohstoff präsentieren, der für die High-Tech-Industrie unverzichtbar ist.

Ein weißer Stoff, der Anlegerherzen höher schlagen lässt und es ist NICHT Lithium oder Cobalt.

Dieses Pulver wird für die Herstellung von Smartphones, Uhren und LEDs verwendet und könnte zudem die Welt der E-Auto-Akkus revolutionieren, weil der Rohstoff so hitzebeständig ist, dass er ein Abrauchen der Batterie verhindert.

Näher als heute können Sie nicht dabei sein, wenn es um die Live-Analyse einer spannenden Aktie geht, die ich ab heute begleiten möchte. Es ist eine betont langfristige Investitionsidee.

Trotzdem teile ich heute mit Ihnen den NAMEN der Aktie und schreibe Ihnen, warum ich von den langfristigen Aussichten des Rohstoffs überzeugt bin und welche Chancen die Aktie hat, wenn das Management die nächsten, unmittelbar bevorstehenden Finanzierungsschritte erfolgreich abschließt.

Synthetischer Saphir verspricht starke Gewinnmargen

Besonders beim größten Thema der Elektrifizierung der Welt und der Mobilität bin ich weiter voller Optimismus. Ich meine, dass Anleger, die diese Chancen nicht für sich nutzen, sich in 2-3 Jahren darüber ärgern, zu den aktuellen Schnäppchenkursen nicht noch mehr Aktien der innovativen, disruptiven Technologien und Rohstoffwerte gekauft zu haben.

Heute habe ich Ihnen ein echtes Wundermetall mitgebracht. Es trägt den Namen HPA. Der erwartete Anstieg der weltweiten Nachfrage nach dem neuen Wundermetall dürfte das Angebot deutlich übersteigen, insbesondere wegen der raschen Ausbreitung von LED-Lampen und Lithium-Ionen-Akkus.

Es verhindert nämlich ganz einfach, dass die Akkus „abrauchen“. Die Überhitzung von Akkus ist schließlich eines der größten Probleme und Herausforderungen für die Li-Ionen-Technologie.

Um was es geht?

Es gibt ein High-Tech-Metall, das in immer mehr Lithium-Akkus benötigt wird oder als Substrat (Trägersubstanz) bei LEDs oder Computerchips verwendet wird. Trotzdem haben nur wenige Anleger bisher überhaupt von diesem Wunderrohstoff gehört. Die Welt konzentriert sich zurzeit auf Lithium, das bis zu 20.000 US$/Tonne kosten kann.

Mein neues Wundermetall, das Anlegern bisher unbekannt war, ist mindestens genauso wichtig. Eine Tonne kostet heute in hochreiner Form schon >40.000 US$, doppelt so teuer wie Lithium.

Konkret: Es handelt sich bei dem Rohstoff um hochreines Aluminiumoxid oder High-Purity Alumina (HPA). Wegen seiner extremen Härte als eines der härtesten, transparenten Metalle kommt es bei kratz- und bruchsicherem Display-Glas (Uhrenglas) zum Einsatz.

HPA – Hochreines Aluminium-oxid (Al2O3) ist seltener als Lithium, mindestens so schwierig herzustellen und dennoch unverzichtbar für mindestens zwei disruptive Zukunftstechnologien: LEDs und Lithium-Ionen-Akkus.

Darum finden Sie auch öfters die Bezeichnung synthetischer Saphir. Der Einsatz dieses Rohstoffs nimmt explosiv zu.

Die Firma, die primäres Geschäft mit HPA aufbaut, ist das australische Unternehmen:

Altech Chemicals (Sydney: ATC – ISIN: AU000000ATC9) Kurs: 0.10 AU$ oder 0.06-0.07 Euro

Machbarkeitsstudie PDF / Aktuelle Investorenpräsentation Oktober 2018 PDF

Seit Jahren kenne ich Altech. Richtig interessant wird die Aktie erstmals jetzt mit einem Meilenstein, weil im Sommer mehrere wichtige Finanzierungsschritte erfolgten und am 8. August der Spatenstich für den Bau der weltweit ersten Industrieanlage dieser Art erfolgte. Der Düsseldorfer Anlagenbauer SMS Group, der größter Einzelaktionär ist, hat dabei seine GARANTIE für den Bau und Betrieb gegeben.

Altech Chemicals legt Grundstein für seine HPA Fabrik in Malaysia

In dieser Anlage, die mittels einem von Altech Chemicals und seinen Partnern patentierten Herstellungsverfahren errichtet wird, wird aus einem eigenen Rohstoffvorkommen aus Australien, dem Meckering-Projekt, zunächst Kaolin (Porzellanerde) abgebaut, das einen hohen Aluminiumanteil von 30% besitzt, das wertvolle, hochreine HPA hergestellt mit einem Reinheitsgrad von 99,99%.

Dieses Material kommt bei der Produktion von Saphir-Kristallen zum Einsatz.

Diese werden als Substrate in LEDs oder Computerchips und bei kratzfestem Glas genutzt. Letzteres kommt bei immer mehr Smartphones zum Einsatz, denn nur Diamanten sind härter als Saphir. Zuletzt kam auch noch der Boom bei Elektroautos als Nachfragefaktor hinzu. Denn mit HPA wird der Plastiktrenner zwischen der Kathode und der Anode einer Lithium-Ionen-Batterie überzogen.

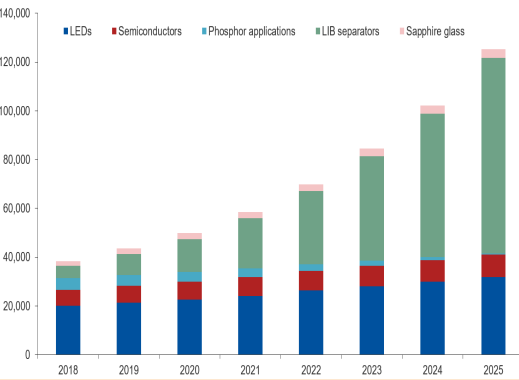

Rasantes Wachstum der Nachfrage nach HPA

Laut Branchenexperten wird der Markt zwischen 2015-2024 mit 16% jährlich (CAGR) wachsen. Das entspricht knapp einer Verfünffachung in den nächsten 10 Jahren. Das ist auch ein 5-Mal höheres Jahreswachstum als bspw. beim Kupfer, bei dem ebenfalls Engpässe drohen.

Es gibt meines Wissens KEIN wachstumsstärkeres „Metall“, das auf so einem soliden Nachfragefundament aufbaut wie HPA.

HPA Nachfragewachstum bis 2025

Quelle: Unternehmenspräsentation Altech Chemicals

HPA – Hochreines Aluminiumoxid (Al2O3) ist seltener als Lithium, schwieriger herzustellen und unverzichtbar für mindestens zwei disruptive Zukunftstechnologien: LEDs und Lithium-Ionen-Akkus. Altech könnte das erste Unternehmen sein, das den Code für eine ultragünstige Produktion geknackt hat und massiv davon profitieren kann.

Kurzum: Der Markt ist groß genug für Altech als einen zusätzlichen Anbieter.

Insgesamt bräuchte die Welt aktuell nicht nur Altech, sondern 20 Projekte dieser Größenordnung, um die Nachfrage zu erfüllen.

Das Unternehmen könnte als Erster den Code für die günstigste Produktion weltweit knacken

Der Wunderrohstoff HPA wird bislang nur von einer handvoll Konzerne wie Sumitomo aus Japan hergestellt. Diese arbeiten aber mit einem 100 Jahre alten Verfahren, das am Ende sehr teuer ist und 16.000 US$ pro Tonne kostet.

Zurzeit wird HPA wie Aluminumhydroxid mit dem bewährten Bayer-Verfahren aus Bauxit gewonnen. Gewonnenes Material weist jedoch noch 0,5% Verunreiniging auf und besitzt lediglich einen Wert von 400 US$ pro Tonne und dient als Vorprodukt der Aluminiumindustrie. Erst dort wird durch ein aufwändiges Veredelungsverfahren in der Aluminiumschmelze das HPA gewonnen.

Die meisten HPA-Produzenten verwenden also Aluminiummetall als ein teures Ausgangsmaterial, das erst eingeschmolzen wird, um daraus HPA-Qualitätsprodukte herzustellen.

Mit der von Altech verwendeten Kaolin-HPA-Chlorwasserstoff-Verarbeitungstechnik wird die Alu-Schmelze umgangen und der Herstellungsprozess revolutioniert.

Ein Vorteil bei der Verwendung von Kaolin liegt im Gegensatz zum Bauxit in einer geringeren Verunreinigung mit 10-Mal weniger Eisenoxid und geringeren Mengen Kalium und Natrium. Vor allem aber kostet die Produktion operativ nur 10.000 US$ pro Tonne anstatt 16.000-20.000 US$ pro Tonne. Diese Kosteneinsparung von 50% fließt sofort in die Bruttomargen und ermöglicht deutlich höhere Profite mit HPA als jeder andere Hersteller erreichen kann.

Die Preise und Absatzchancen für HPA von Altech Chemicals

Es gibt eine Reihe von Herstellern von Aluminiumoxid (Alumina) mit einem Reinheitsgrad von 99,5% und HPA mit einer Reinheit von bis zu 99,9% (3N). Das stärkste Wachstum in der High-Tech-Branche wird aber beim 99,99% reinem HPA (4N) erwartet, auf das Altech abzielt.

Ein schöner Nebeneffekt: Die rund 20.000 US$ Produktionskosten der großen Hersteller wie Sumitomo aus Japan oder einiger Produzenten aus China sollten eine Untergrenze für den Preis darstellen. Altech selbst rechnet in seiner Machbarkeitsstudie ultrakonservativ lediglich mit einem Erlös von 27.000 US$/Tonne.

Bei der aktuell stark wachsenden Nachfrage wären aber durchaus höhere Preise möglich.

![]()

Als exklusiver Abnehmer und Vermarkter für Altech Cemicals HPA wurde der japanische Konzern Mitsubishi gewonnen, der die bis zu 4.500 Tonnen geplante Jahreskapazität abnehmen möchte und sich eine 10-jährigen Abnahmevertrag sicherte.

Altech plant im Rahmen der laufenden Marketingaktivitäten in naher Zukunft Gespräche, die gemeinsam mit Mitsubishi und mehreren Herstellern von Lithium-Ionen-Batterien geführt werden.

Highlights der Machbarkeitsanalyse

Mit einem sehr konservativ berechneten NPV von 505,6 Mio. AU$ und im Hinblick auf die Lebensdauer der Fabrik, die auf 30 Jahre ausgelegt ist, bei einem EBITDA vvon 76 Mio. US$ (107 Mio. AU$) errechnet sich ein operativer Gewinn von 3,2 Mrd. AU$ über die Gesamtlaufzeit. Zumal es bei den Preisen für HPA auch noch zu Steigerungen kommen kann, insbesondere in der lukrativen Anlaufphase der Anlage, die auf eine Nachfrageexplosion trifft.

Insgesamt sind 340 Mio. US$ Finanzierung (nahezu) gesichert

Aktuell weist Altech eine zinsgünstige Finanzierungszusage der KfW-IPEX Bank über 190 Mio. US$ auf, die gut 2/3 des Projektes finanziert.

Die für den Abruf des KfW Kredits erforderliche Eigenkapitaldecke soll durch ein weiteres 90 Mio. US$ Mezzanine Darlehen einer internationalen Großbank, das bereits genehmigt wurde, sowie 60 Mio. US$ von einem Streaming-Partner (einer Private Equity Organisation aus New York mit 4,5 Mrd. US$ Vermögen) aufgebracht werden, dessen indikatives Term-Sheet vorliegt.

Obwohl von den einzelnen Parteien Angebote vorliegen, müssen alle Finanziers und insbesondere die KfW, die den Löwenanteil stemmt, dem Gesamtpaket zustimmen. Darum kennen Anleger zum heutigen Stand das Gesamtfinanzierungspaket noch nicht definitiv und das ist noch ein kleiner Unsicherheitsfaktor für die Aktie, aber auch eine Investitionschance.

Weil der Bau begonnen wurde und die Projektpartner hier Hand in Hand arbeiten, beurteile ich die Risiken im jetzigen Stadium als überschaubar. Nicht zuletzt weil die Düsseldorfer SMS Group die Schirmherrschaft für den Bau besitzt.

SMS ist kein Unbekannter, sondern der drittgrößte Projektpartner für KfW Exportfinanzierungen nach Airbus und Siemens.

Durch die deutsche SMS Group und KfW wurden die Finanzierungs- und Baurisiken erheblich verringert und SMS Group nahm selbst zuletzt mit 4 Mio. AU$ am Placement der jüngsten Kapitalerhöhung zum Kurs von 0,16 AU$ teil, was 60% über dem aktuellen Kurs liegt. Weitere 10 Mio. einer insgesamt 15 Mio. AU$ Finanzierungszusage in Aktien, dürfte SMS in der nächsten, womöglich finalen Runde investieren.

Dies unterstreicht, dass man an den Erfolg des Unternehmens glaubt.

Mit dem EPC-Vertrag, den Altech mit SMS geschlossen hat, sichert sich Altech auch vor möglichen weiteren Risiken ab. SMS garantiert den Aufbau einer voll funktionstüchtigen Anlage mit 4.500 Tonnen Jahreskapazität oder muss andernfalls die Kosten tragen.

Chancen werden zurzeit unterbewertet

Quelle: www.marketindex.com.au

Zurzeit handelt Altech so als wären sie in den letzten Jahren kaum vorangekommen. Dabei dauerte es mehrere Jahre, bis das Unternehmen auf dem Stand von heute angekommen ist.

Altech CEO Iggy Tan ist selbst ehemaliger Geschäftsführer von Galaxy Resources und sicherte den Aufbau der Lithiumproduktion und einer Prozessanlage in China. In der Aufwärmphase des Lithiumbooms 2009/10 ging diese Aktie von 1 auf >7 AU$ (+600%). Im 2. Lithiumboom bis Ende letzten Jahres von 0.15 AU$ auf >3 AU$ (+2.100%) und die Marktkapitalisierung liegt dort aktuell bei 900 Mio. AU$.

Eigentlich ist es erstaunlich, dass Altech aktuell nur bei 0.10 AU$ notiert und damit umgerechnet bei 0.06 Euro handelt.

Aber Profis wissen natürlich, dass der beste und günstigste Zeitpunkt zum Kauf in einen Entwickler immer dann ist, wenn die Finanzierung des Projektes final abgeschlossen ist.

Bei Altech stehen wir diesbezüglich nicht mehr 5 sondern 1 Minute vor 12.

Für den günstigen Kurs gibt es nur diesen einen Grund

Beim Abschluss der Finanzierung müssen jetzt Nägel mit Köpfen gemacht werden. Es bestehen natürlich schon einige Kreditzusagen und weitere unverbindliche Finanzierungszusagen, die noch im letzten Stadium vor der Unterschrift stehen.

Mit dem Finanzierungsabschluss wird grünes Licht für das Projekt und die Aktie gegeben.

Darum glaube ich, dass jetzt ein relativ guter Zeitpunkt sein könnte für einen Einstieg.

Denn ich habe die Aktie seit einem Jahr schon auf dem Schirm und kenne das Unternehmen und seine Pläne sehr genau. Am 8. August erfolgte die Grundsteinlegung für den Bau der ersten Industrieanlage in Malaysia, die diesen Wunderrohstoff voraussichtlich günstiger als jeder Anbieter auf dem Weltmarkt herstellen kann.

Auch diese Aktie ist nicht frei von unvorhersehbaren Risiken und wird sich in den nächsten Monaten beweisen müssen.

Darum schlage ich vor, dass Sie sich von dem Betrag, den Sie in diese Aktie investieren wollen, erst einmal die Hälfte zurücklegen, um dann bei Ihrer Position aufzustocken, sobald alle Eckpunkte der Finanzierung bekannt sind.

Das könnte bedeuten, dass Sie die zweite Tranche wesentlich höher kaufen müssten, aber dafür gehen Sie auf Nummer sicher.

Dadurch, dass als Anlagenbauer die deutsche SMS Group unter Vertrag genommen wurde, die weltweit führend ist und große Erfahrung mit dem Aufbau von solchen Projekten hat und von der KfW eine Exportfinanzierungszusage existiert, sehe ich die Durchführbarkeit gewährleistet und kaum jemand anderen sonst in der Lage, so ein Projekt in den nächsten 2-3 Jahren zu realisieren.

Die Frage danach, wie viele Aktien ausgegeben werden, bestimmt das Kursziel

Die Eigenkapitalseite von Altech wurde Anfang Juli durch eine 20 Mio. AU$ Finanzierung zu einem über dem aktuellen Kurs liegenden Niveau von 0.165 AU$ gestärkt. Es nahmen zahlreiche Institutionen teil, um den verzögerungsfreien Baubeginn zu sichern.

Auch mein Verleger und ich selbst haben auf diesem Niveau Aktien gezeichnet, deshalb besteht aktuell ein eindeutiger Interessenkonflikt.

Selbst wenn ein größerer Anteil der Finanzierung letztendlich durch die Ausgabe weiterer neuer Aktien finanziert würde, wären das bei 0.15 AU$ Platzierungskurs und 1 Mrd. neuen Aktien insgesamt 1,5 Mrd. Aktien und bei 500 Mio. AU$ NPV ein faires Kursniveau von rund 0.33 AU$ und ein Potenzial von +230%.

Schlussendlich wissen wir diesen letzten Punkt noch nicht. Aber die Chancen sind erheblich.

In Australien gibt es noch einige Wettbewerber, von denen bisher zwei börsennotiert sind. Um die Aktionäre dieser Unternehmen nicht zu erschrecken, behalte ich die Namen für mich. Nach genauer Analyse halte ich fest, dass sie nicht viel mehr haben als ein Kaolin-Projekt, von denen es hunderte weltweit gibt. In Bezug auf ihre Projektreife einer echten eigenen HPA-Produktion liegen beide Unternehmen mindestens zwei Jahre hinter Altech. Außerdem kalkulieren sie mit völlig unsinnigen Annahmen, was die Kapitalinvestitionen betrifft. Darum sehen deren Projekte auf dem Papier „spannend“ aus. Diese Aktien sind leider oft nicht das Papier wert, auf dem sie gedruckt sind.

Bei Altech Chemicals handelt es sich um ein phantastisches Projekt mit realistischen Annahmen und Finanzierungspartnern.

Hatte ich erwähnt, dass an der Finanzierung auch ein Mitglied des malayischen Königshauses in Person von Tunku Yaacob Khyra über die Beteiligungsgesellschaft MAA Group der zweitgrößte Aktionär ist und selbst im Aufsichtsrat bei Altech sitzt?

Die 20 größten Aktionäre sind sehr bekannte Institutionen

Diese Aktie und das Projekt haben langfristig eine Chance verdient!

Iggy Tan im Interview bei YouTube über die Aussichten seines Unternehmens

https://www.youtube.com/watch?v=m7oTyWEgsaQ&feature=youtu.be

Auch bei der Edelmetall- und Rohstoffmesse 2018 – mehr Infos am Ende der Ausgabe – werden Sie die Möglichkeit haben und können mit Iggy Tan und Altech Chemicals sprechen.

Jeweils zweimal täglich (10:30 Uhr und 14:00 Uhr) wird das Unternehmen eine Präsentation direkt am Stand abhalten.

Wenn Sie das interessiert, melden Sie sich bitte vorab bei mir per E-Mail oder kommen Sie zu unserem Stand, ich werde Sie dann verbinden.

Leser von Goldherz PLUS kennen den Wunderrohstoff und die Aktie dahinter bereits und ich habe eine 10-seitige Analyse zu dem Wert verfasst, die noch mehr Einzelheiten und wichtige Details beschreibt.

Vor allem erfahren Sie NUR als PLUS-Leser, wie Sie die Aktie bewerten und handeln sollten und welche Kursprognosen ich aktuell für den kurz-, mittel- und langfristigen Bereich ausspreche.

Diese wertvollen Zusatzinformationen erhalten Sie nur, wenn Sie ein Abo abschließen.

Die Zeit dafür war noch nie besser wie jetzt. Der Rohstoffmarkt steht vor einer Neuentdeckung und die Edelmetalle vor einem rasanten Anstieg. High-Tech Rohstoffe angefangen vom Lithium, Cobalt, Vanadium oder unser Wunderrohstoff HPA stehen vor einer Vervielfachung ihres Jahresverbrauchs aufgrund neuer Anwendungen wie dem E-Auto oder Solarenergiespeichern.

GEHEIM-DOSSIER

Gestern haben PLUS-Leser meine nächste noch geheime Aktie erfahren. Der Kurs explodierte allein im gestrigen Handelsverlauf um +18%. Doch das dürfte erst der Anfang sein, weil das Orderbuch komplett leergefegt ist.

Darum schrieb ich meinen Lesern: “Bitte halten Sie diese Anlageidee noch STRENG GEHEIM und diskutieren diese jetzt noch nicht öffentlich im SD-Chat, damit die Exklusivität von PLUS und VIP erhalten bleibt und auch damit die Kurse nicht davonlaufen.”

Größere Aktienplatzierungen gab es bei dem Unternehmen zwischen 0.60-0.80 CA$ und aktuell notiert der Wert bei 0.20 CA$. Das hieße bis zu +200% Anstieg könnten ohne große Gegenwehr erfolgen.

Klar, dass es mal ein paar Gewinnmitnahmen auf dem Weg nach oben gibt. Aber ich würde mal +50% bis +100% vom heutigen Kurs an als sehr sichere Prognose einstufen.

Zögern Sie nicht und werden Sie heute Goldherz PLUS-Leser.

Dann sitzen Sie in Zukunft immer in der vordersten Reihe, wenn ich Ihnen eine neue spektakuläre Aktie vorstelle.

MELDEN SIE SICH HIER FÜR EIN JAHRESABO AN

Die Börsen machen Anlegern ohne Gold-Versicherung und ohne Short-Absicherungen über Indizes derzeit wenig Spaß.

Dabei ist eine Korrektur wie jetzt von runden -20% das normalste auf der Welt. Nach 10 Jahren Hausse müssen vor allem neue Anleger lernen und sich auf höhere Schwankungen einstellen und diese idealerweise in beide Richtungen nutzen.

Mindestens aber sind fallende Kurse Kaufkurse und nicht umgekehrt. Denn nur wenn Sie Ausverkaufspreise richtig nutzen, dann bekommen Sie von der Börse langfristig eine Extra-Rendite für Ihre Risiken. Wobei es jetzt sicher noch viel zu früh ist, um bei Standardaktien wie im DAX, DOW oder NASDAQ vom Ausverkauf zu sprechen.

Bei den Rohstoffaktien sind wir dagegen sehr nah am zyklischen Boden

Deshalb rate ich Ihnen: Informieren Sie sich jetzt, bevor es zu spät ist!

Wo? Am besten hier:

Edelmetall- & Rohstoffmesse 2018 in München

![]()

Am besten besuchen Sie am Freitag und Samstag (9. und 10. November) die Münchner Edelmetallmesse 2018 im MVG Museum München, Ständlerstraße 20.

Der Besuch des Goldherz Report Standes ist dabei natürlich ein obligatorischer Pflichtbesuch und ich würde gerne mit Ihnen einen Kaffee trinken und Ihnen ein kleines Geschenk überreichen.

KOSTENLOSE EINTRITTSKARTEN BESTELLEN SIE HIER

Das Vortragsprogramm ist wirklich cool. Am Freitag empfehle ich Ihnen den Besuch meines Live-Interviews ab 14:10 Uhr.

Unter allen Besuchern, die Goldherz Report lesen, vergebe ich einen exklusiven Platz zum Goldherz-Abend-Dinner. Dort können Sie sich noch einmal mit ausgewählten Experten der Rohstoffszene sowie mit mir austauschen. Ehrengast ist Urs Marti, einer der besten Rohstoff-Fondsmanager der Welt.

Wenn Sie das interessiert: Schreiben Sie mir hierzu einfach eine E-Mail.

Bis nächste Woche!

Es grüßt Sie Ihr,

Günther Goldherz,

Chefredakteur Goldherz Report

Der nächste Goldherz Live-Chat Termin:

![]()

Zur nächsten Goldherz Sprechstunde begrüße ich Sie am Montag, den 29. Oktober, ab 19:00 Uhr im sharedeals.de Live-Chat!

![]()

Offenlegung von Interessenskonflikten & Risikohinweis, Haftungsausschluss

Hinweis auf mögliche Interessenskonflikte gemäß Paragraph 34b WpHG i.V.m. FinAnV: Ein Interessenskonflikt besteht darin, dass die bull markets media GmbH bzw. Redakteure, Mitarbeiter, Eigentümer oder anderweitig mit der bull markets media GmbH verbundene natürliche und juristische Personen Positionen in den folgenden besprochenen Finanzinstrumenten halten und diese Positionen jederzeit weiter aufstocken oder verkaufen können: Altech Chemicals, The Green Organic Dutchman, PLUS Products, Renaissance Oil, Granada Gold Mine, Golden Arrow Resources, Golden Ridge Resources, K92 Mining, Northern Empire Resources, Para Resources, Rise Resources, TerraX Minerals. Ein erhöhtes Interesse an den besprochenen Finanzinstrumenten, steigende Kurse und eine höhere Handelsliquidität sind bei einem geplanten Verkauf von Vorteil. Somit besteht eindeutig und konkret ein Interessenskonflikt.

Darüber hinaus bestehen die folgenden weiteren, konkreten und eindeutigen Interessenskonflikte:

- Para Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Golden Ridge Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen

- Granada Gold Mine: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Renaissance Oil: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- American Pacific Mining: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Altech Chemicals: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

Risikohinweis: In diesem Newsletter werden ausschließlich Aktienanlagen besprochen. Aktienanlagen bergen ein hohes Verlustrisiko, welches im schlimmsten Fall den Totalverlust des eingesetzten Kapitals bedeuten kann. Dies gilt insbesondere für Aktienwerte mit niedriger Marktkapitalisierung (kleiner 100 Mio. EUR), welche in diesem Newsletter ebenfalls regelmäßig besprochen werden.

Wir weisen ausdrücklich darauf hin, dass es sich bei in diesem Newsletter veröffentlichten Beiträgen um journalistische Beiträge und Meinungsäußerungen, keinesfalls aber um Finanzanalysen im Sinne des deutschen Kapitalmarktrechts handelt. Das Studium dieses Newsletters ersetzt daher keine individuelle Anlageberatung. Wir raten daher ausdrücklich dazu, sich vor einem Investment in die hier vorgestellten Aktien von einem Anlage- oder Vermögensberater in Bezug auf die individuelle Angemessenheit dieses Investments beraten zu lassen. Darüber hinaus sollten Anleger auf keinen Fall ihr gesamtes Kapital auf wenige Aktien konzentrieren oder sogar einen Kredit für die Aktienanlage aufnehmen.

Haftungsausschluss: Den Artikeln, Empfehlungen, Charts und Tabellen liegen Informationen zugrunde, welche die Redakteure für verlässlich halten. Eine Garantie für die Richtigkeit kann die Redaktion jedoch leider nicht übernehmen. Jeglicher Haftungsanspruch – insbesondere für aus einer Aktienanlage entstandene Vermögensschäden – muss daher grundsätzlich abgelehnt werden.

Bitte lesen Sie unbedingt unseren vollständigen Disclaimer.

Impressum

Der Börsenbrief „Der Goldherz Report“ ist ein Produkt der

bull markets media GmbH

Alexanderstrasse 7

10178 Berlin

Email: [email protected]

Webseite: www.goldherzreport.de

Amtsgericht Berlin (Charlottenburg), Register-Nr.: HRB 171343

Geschäftsführer & Herausgeber v.i.S.d.P.: Alexander Schornstein, Andre Doerk

Redaktion: Günther Goldherz (Pseudonym – Name des Redakteurs ist dem Herausgeber bekannt.)