Goldherz Report Ausgabe 43/2016 – Freitag, 11. November 2016

Liebe Leserinnen und Leser,

in der abgelaufenen Woche war ich einmal mehr, in Mission Goldherz unterwegs. Am Montag saß ich darum leider für zwei Stunden am Flughafen fest. Darum musste der offizielle Goldherz-Chat leider ausfallen. Bitte haben Sie dafür Verständnis, dass ich ein relativ viel reisender Mensch bin, was natürlich auch die Basis für meine Empfehlungen darstellt. Deshalb konnte ich kurzfristig leider nicht so gut vorausplanen wie ich es mir gewünscht oder Sie als Leser es verdient hätten.

Wir machen dennoch zielstrebig weiter, so dass wir möglichst jeden Montag Abend einen regelmäßigen Goldherz-Chat etablieren werden.

Dafür war ich dann am Di. und Mi., mit Ihnen im Chat und live dabei als Trump gewählt wurde. Dies wiederum wird sicher und extrem positive Auswirkungen für Aktien, Rohstoffe, Gold und Minenwerte haben, wenngleich dies leider (noch) nicht in den ersten Tagen nach der Wahl ersichtlich wurde.

Dennoch habe ich einen guten Grund dafür, warum ich diese Woche verspätet startete. Bis Anfang der Woche war ich auf einer sehr bekannten Goldveranstaltung in Zürich, dem Precious Metals Summit. Dort sind – im Gegensatz zur wenige Tage darauf folgenden Münchner Edelmetall- und Rohstoffmesse – keine privaten Anleger zugelassen, sondern neben den Goldfirmen nur institutionelle Investoren zugegen.

Brad Cooke CEO von Endeavour Silver und Aufsichtsratschef von Canarc Resources!

So erhielt ich nicht nur einen guten Überblick über die Firmen, sondern auch wie das “richtig große Anlagekapital”, darüber denkt und urteilt. In diesem Haifischbecken bin ich nur ein kleiner Fisch, doch es hat seine Vorteile, denn Sie als Leser und ich können mit unseren Geldmitteln immer und flexibel ein- oder aussteigen. Das können die Fonds und Vermögensverwalter mit den ihren anvertrauten Kundengeldern nicht so leicht umsetzen.

Einige Informationen erhielt ich somit aus erster Hand, teils direkt vom CEO.

So erhielt ich einige interessante Auskünfte vom Management der K92 Mining. Diese befindet sich inmitten eines erfolgreichen Produktionsaufbaus der Mine in Papua Neuguinea und wird voraussichtlich in den nächsten 12 Monaten sehr gute Entwicklungen bekannt geben, die dem Aktienkurs sehr gut tun werden. Hierüber gibt es ein Update in dieser Ausgabe.

Neuempfehlungen stelle ich um eine weitere Woche zurück. Die Erholung beim Gold und der Anstieg über die 1.300 US$, währte nur wenige Stunden und so wurde aus dem potenziellen Kaufsignal nur ein Rohrkrepierer.

Was Goldherz Leser sonst bewegt:

Heute möchte ich einmal einen Leserbrief veröffentlichen. Sie erinnern sich vielleicht, dass ich Ihnen berichtete wie einige Leser die laufende Goldpreiskorrektur und die fallenden Aktienpreise bei den Minen verarbeiten.

Viele Anleger sehen in Experten Ihren persönlichen Guru, der niemals nie daneben liegen darf und zugegeben, viele dieser “Experten” maßen sich es auch an, dass sie den DAX, Dow, Gold, EUR/USD & Co. bis auf 1% Kursbandbreite exakt vorhersehen können und damit groß Werbung machen. Persönlich sehe ich mich da eher als einen zuverlässigen Begleiter, der hier und da einmal Rat geben kann und aufgrund meiner Historie von fast zwei Jahrzehnten an den Edelmetallmärkten und Börsen dieser Welt durchaus auch gewisse Erfahrungen vorweisen kann und darf.

Es ist psychologisch betrachtet verständlich, für mich dass sich einige Anleger ihrem Frust Luft machen wollen und dafür der nächstgelegene “Analyst” (fast schon ein Schimpfwort), gerade recht kommt.

Aber lassen wir einmal Herrn H. zu, der sich mit einer sehr ausführlichen Zuschrift an mich gewendet hat, zu Wort kommen:

Zu den “Hass Mail Schreibern “. man kann daran erahnen wie tief der Level

> der Menschen ist – Jeder der etwas kauft, das Sie empfehlen tut dies aus

> freien Stücken und auf eigenes Ermessen …Ich weiß ja aber von anderen

> Analysten das selbst schon geschimpft wird wenn Dinge wie Kauflimits sich

> mal nicht ausgehen wie auf Konpfdruck … Bemittleidenswert .

>

> Mein größetes Problem ist gerade nur mein Depot neu zu

> rekapitalisieren. Die Mai-Korrektur hatte ich perfekt spielen können.

> Diesmal war ich zu naiv und habe deffinitiv zu wenig Cash vorgehalten so

> tolle Preise habe ich heuer und wohl generell nicht mehr erwartet, muss ich

> gestehen.

> Ich leite schon seit mitte letzten Monat einige Anlagen ins Depot um

> einiges kommt aber erst Ende Okt. Anfang Nov. , mein größter Frust /

> Sorge ist also eher dieses tolle Niveau schon wieder halb verpassen zu

> können.> Ich bin also sicher kein Schimpfer oder Verkäufer sondern einfach nur

> glücklich so gute Preise nocheinmal sehen zu dürfen ( dies war der

> ursprüngliche Plan für heuer, die steile Rally im Jänner war zwar toll

> hat mich aber dennoch ebenfalls überrumpelt). Wer Ihrem Rat gefolgt ist

> hat ohnehin gewusst das diese Korrektur nicht auszuschließen ist.

> Schöner kann es gar nicht passen viele Minen auch die Ihren melden nun

> gerade Traumdaten oder Fakten … perfekterweise gehen die in der

> Gesamtmarktlage einfach unter!> Das Upside-Potenzial erhöht sich also massiv was mir

> persönlich ein breites Grinsen ins Gesicht zaubert, ein herrlicher Zufall

> diese Kombination. Alleine 3 meiner Depotwerte haben in diesem

> Korrekturmonat die komm. Produktion verkündet (Anm. G.H.: Und mit K92 Mining steht ein weiterer > Kandidat davor) nun darf man mit 15-20%

> Tagesverlusten kaufen *smile* die Welt ist ein Irrenhaus.

> Letztlich könnten Sie Ihren nervösen Kunden nochmal etwas Nachhilfe im

> nächsten Report geben , defacto sind doch die meisten Minen kluge

> Absicherungen eingegangen, ebenso stehen die Finanzierungen oder der

> Hedge! —> Anm. G.H.: Will heißen, der aktuelle Goldpreis interessiert die Minen gar nicht sonderlich, weil diese zu Durchschnittsverkaufspreisen und höher vorab verkauften Preisen kalkulieren und nicht mit tagesaktuellen Goldkursen.> Sicher der Markt spielt nun Panik aber genau darum sind solche

> Kurs ja auch Kaufkurse… ich selbst beobachte dies genau auch so bei

> einigen meiner sehr spekulativen Titel. Die haben fast gar nicht mehr

> korrigiert, in dieser harten letzten Welle, sondern sind im gegenteil oft

> sprunghaft schon wieder gestiegen Smart Money kauft in jedem Fall weiter.Vielen Dank Herr H. für diese sehr klaren Worte, denen ich vollkommen zustimme.

Aktuelle Aufträge und Positionen

K92 Mining (Toronto: WML) – Kurs: 1.20 CA$ – Performance: -6% – Anlageurteil: KAUFEN

Das Highlight, welches ich dem Gespräch mit dem Management von K92 entnommen habe, waren die überragenden Angaben, zum Produktions- und Explorationspotenzial der neu entwickelten Erzzone “Kora”. Bereits ab dem 2. Quartal 2018 wird man die Produktion von zurzeit grob geschätzten 40-60 koz auf 100.000 Unzen pro Jahr erhöhen.

Dies auf Basis eines Explorationspotenzials, das man konkret mit 6-8 Mio. Goldunzen beziffert.

Die aktuelle Marktkapitalisierung von 140 Mio. CA$ = 107 Mio. US$ ist verglichen mit diesen Angaben weitaus zu niedrig, selbst wenn man berücksichtigt, dass diese Pläne noch eineinhalb Jahre zur Umsetzung benötigen.

Gewöhnlich wäre hier eine Bewertung mit ca. 100-150 US$ pro Reserven/Ressourcen-Unze, was bei 6 Mio. einer fairen Marktbewertung von 600 Mio. US$ entspräche.

Rein bezogen auf die 100 koz Produktionspotenzial lässt sich ein fairer Wert von gut 300 Mio. US$ begründen.

Selbst wenn hier noch ein Abschlag von 30-50% vorgenommen werden müsste, der sich in den kommenden Monaten, im Zuge der weiteren Entwicklungsschritte abbauen würde, dann läge das Mindestkursziel bei 1,75 CA$ und zwar per Stand heute! Wobei der Nettowert des Erweiterungsprojektes – wiederum bezogen auf Angaben der neuesten Machbarkeitsanalyse – bei 4 CA$ liegen könnte. (Siehe Pressemeldung vom 13. Oktober hier verlinkt in engl. Sprache). Um dieses Potenzial zu erreichen, sind lediglich 13 Mio. US$ an weiteren Investitionen nötig, da die Kora Erzzone leicht von den bestehenden Untergrundtunneln erreichbar sein wird. Praktisch muss man diese neue Zone einfach mit einem Tunnel verbinden. Dieser wiederum würde eine hervorragende Basis für weitere Abbauaktivitäten zwischen den Hauptzonen bieten, weil überall noch unentdecktes Explorationspotenzial besteht.

Produktionsanlauf läuft hervorragend

Dieses Zukunftspotenzial allein rechtfertigt bereits eine volle Kanne Long bzw. Kaufempfehlung für die Aktie. Gleichwohl misst sich die Glaubwürdigkeit des Managements zunächst an den Daten zur Wiederinbetriebnahme der Kainantu Mine. Kleinere Anlaufschwierigkeiten sind bei solchen Projekten immer einzuplanen. Doch soweit ich es per Stand heute beurteilen kann, bestehen zurzeit keine größeren Anfangsprobleme.

Das Management plant, das erste Konzentrat bis Ende Dezember diesen Jahres zu verkaufen. Die Meldung zur erfolgreichen Instandsetzung und kommerziellen Produktion dürfte innerhalb weniger Tage erfolgen.

Zur Produktionsmenge geht man von 200.000 Tonnen Verarbeitungskapazitäten sowie einem Goldgehalt von 8 g/t aus. Das sind glatte 50.000 Unzen Goldproduktion pro Jahr – in der Mitte meiner Spanne von 40-60 koz.

Die Cash-Kosten – wobei die Abschreibungen bei dem geringen Kaufpreis für die Mine nebensächlich sind – betragen nur 650 US$/t. Ein hoher Kapitalzufluss ist bei dieser Konstellation praktisch garantiert.

Am Rande wurde mir noch bekannt, dass Ross Beaty, der neue Großaktionär bei K92 Mining selbst in Papua Neuguinea aktiv war und dort über einige Erfahrungen und Kontakte verfügt und sich auf diesem Hintergrund dafür entschieden hat, bei K92 zu investieren. Nicht jetzt, sondern schon vor einigen Monaten, wie Sie sich vielleicht noch erinnern.

Fazit

K92 Mining geht unbeirrt seinen Weg zum erfolgreichen Junior-Produzenten. Die Aktie besitzt ein Kurspotenzial von 3-4 CA$, welches sich innert einem bis maximal zwei Jahren erschließen lässt. Bis zum Jahresende halte ich einen Kurs von etwa 1,75 CA$ möglich. Fundamental erwarte ich, dass die Aktie monatlich, um bis zu 0,15 CA$ steigen kann, allein aufgrund dessen, dass sich der momentan erhebliche Risikoabschlag langsam aber sicher abbauen wird.

Dies bedeutet ein kurzfristiges Kurspotenzial von +30-40% innerhalb der nächsten drei Monate oder +140% bis +220% innert der nächsten 18 Monate bis maximal zwei Jahre.

K92 Mining ist ein hervorragender, strategischer und kurz- bis mittelfristiger Kauf und wer noch nicht dort investiert ist, sollte dies zu den aktuellen Kursen unter 1,30 CA$ in jedem Fall nachholen.

Wealth Minerals (Toronto: WML) – Kurs: 1.20 CA$ – Performance: +242% – Anlageurteil: KAUFEN

Ein weiterer Meilenstein auf dem Siegeszug der Elektroautomobile könnte womöglich das iCar von Apple sein. Die Gerüchte sind lange bekannt und besagen, dass Apple ein solches Auto längst entwickelt und vor der Veröffentlichung nur den richtigen Moment abpassen möchte. Eventuell die Verfügbarkeit guter Batterien? Hier ist ein aktueller Link für einen engl. Artikel über das iCar. Das Design erinnert ein wenig an den BMW i8. Trotzdem lehnten jüngst sowohl Daimler wie auch BMW eine Kooperation mit Apple zur Entwicklung eines Fahrzeuges ab und das Projekt “Titan” steht offenbar kurz vor dem Scheitern, wie n-tv zu wissen glaubt: Link zum Artikel.

Wie auch immer sich Apple entscheidet und ob man Software-Zulieferer oder sogar Automobilproduzent wird, der unmittelbar bevorstehende Durchbruch für E-Mobile, vor allem in China und Asien, ist eine unverrückbare Tatsache.

Toyota kündigte am Mittwoch, dem 8. November an, dass man ein KFZ mit reinem E-Motor sowie rund 500 Kilometern Reichweite entwickeln möchte: Siehe verlinkter Artikel:

Toyota: Großserienfertigung von Batterie-Elektroautos ab 2020

Hieraus: „Die Entwicklung von Lithium-Ionen-Batterien für Hybrid- und Plug-in-Hybridautos wird es uns in Zukunft ermöglichen, rein elektrische Autos zu produzieren“, so der Chefentwickler von Toyota.

Goldherz Leser wissen längst, dass weltweit nicht genug Lithium produziert wird, dass den hohen Anforderungen für Lithium-Ionen Akkus genügt und günstig gewonnen werden kann. Dies ist auch der Hauptgrund, weshalb Ihnen die Wealth Minerals Empfehlung in diesem Jahr >+200% Kursgewinne ermöglichte.

Wealth Minerals arbeitet jetzt sukzessive seinen Entwicklungsplan ab. Zuerst war die Sicherung des Atacama Projektes das wichtigste Firmenereignis der letzten Wochen. Hierüber hatte ich ausführlichst berichtet.

Für die erste Anzahlung für dieses enorme Vorkommen wurden nun 4 Mio. Aktien neu zu 1.10 CA$ platziert.

Wichtig und ein absolutes Novum war in diesem Zusammenhang, die enorme Unterstützung von Seiten der kanadischen Broker bei Zeichnung der neuen Aktien. So waren dabei nicht nur einer, sondern gleich drei namhafte Häuser involviert: Haywood Securities, Canaccord sowie die Royal Bank of Canada bzw. deren Broker RBC Dominion.

Dieser enorme Vertrauensbeweis durch die Broker wird längerfristig mit Sicherheit positive Auswirkungen haben. Nicht zuletzt dürften in Folge der neuesten Entwicklungen wohl Analystenstudien angefertigt werden, die höchstwahrscheinlich mit einem optimistischen Kursziel verbunden sind und in den Medien entsprechende Achtung erfahren werden.

Lansgam geht die Wealth Minerals nun von der Startphase, als die Aktie eine reine Vertrauensfrage war, die vom ersten CEO Henk van Alphen geschultert wurde, in die operative Aufbauphase über, die wiederum zum Großteil am Co-CEO, dem Ex-Codelco Mann, Marcelo Awad hängt.

Die Ausführungsrisiken werden somit kleiner. Das zeigt sich daran, dass nun handfeste Verträge und echte Millionentransaktionen vollzogen werden, welche die früheren Absichtserklärungen bestätigen.

Die echte Qualität einer solchen jungen Aktie zeigt sich in der Regel erst in der 2. Phase, wenn die Absichtserklärungen zur Realität werden.

Bei Wealth Minerals hatte ich absolut keine Zweifel, dass dies gelingen wird und die neuesten Entwicklungen bestätigen diesen enormen Kraftakt.

Fazit

Momentan bin ich mit sehr sicher, dass diese Aktie auch 2017 gut laufen wird. Qualitativ und von den jüngsten Entwicklungen nach beurteilt, wäre sogar eine klare Kaufempfehlung gerechtfertigt. Trotzdem würde ich, wenn Sie die Aktie schon wie zu meiner Erstempfehlung, bei 0,35 CA$ gekauft und mehr als 200% Gewinn erzielt haben, jetzt nicht mehr unbedingt weitere Positionen eröffnen.

Da permanent ein paar Aktien frei werden, die den Investoren der 1. Stunde gehören, kann der Kurs auch kurzfristig auf 0,90-1.15 CA$ korrigieren. Sollte dies der Fall sein, wären spätestens ab 0,90 CA$ wieder Käufe möglich.

Konkret: Wer noch keine Wealth Minerals Aktien hält, liegt mit einem Kauflimit bei 1,00-1,20 CA$ komfortabel. Nachkäufe sind, sofern die Depotposition nicht zu groß wird, besser zwischen 0,80 und 0,90 CA$ zu tätigen.

Silver One (Toronto: SVE) – Kurs: 1.11 CA$ – Performance: +11% – Anlageurteil: KAUFEN

Keith Neumeyer, ein wichtiger Ankeraktionär von Silver One, äußerte sich im Rahmen der Münchner Edelmetallmesse als Privatanleger zur Silver One und sieht in dieser Aktie weiteres Potenzial. Vor allem von Seiten Übernahmen solle noch einiges folgen und das Management hält wohl schon nach Projekten Ausschau, die innerhalb von maximal 12 Monaten mit der Silberförderung starten könnten.

Bisher ist Silver One eine reine Explorerstory. Als Produzent wären völlig neue Bewertungsdimensionen erzielbar.

Fazit

Es ist noch zu früh, um konkrete Prognosen diesbezüglich zu wagen. Doch allein die Aussagen eines strategischen Aktionärs wie Keith Neumeyer lassen schon einiges an Zukunftsfantasie erahnen. Trotzdem bin ich sehr zufrieden, dass ich diese Aktie als eine meiner Kernpositionen – auch für das Jahr 2017 – ausgesucht habe und ich möchte an dieser Stelle weiter zum Kauf raten.

Ende Teil I

Anlagestrategie

US-Wahlen: Nur Günther Goldherz und die Simpsons wussten vorab, dass Trump gewinnt!

Sharedealers und Günther Goldherz waren hautnah im Chat dabei als die Sensation tatsächlich eintrat. Siehe Artikel: Trump macht’s – und Günther hat’s gewusst!

Die USA haben ihren neuen Präsidenten gewählt. Es ist Donald Duck äh Trump…

Die Berichterstattung in Deutschland war so intensiv, dass man das Gefühl hatte, wir würden ihn wählen. Wobei der Medienrummel fast noch größer wirkte als bei einer Bundestagswahl.

Etwas weniger Hyterie und mehr Sachlichkeit hätten bei dem Thema sicher gut getan. Immerhin handelt es sich bei Frau Clinton um eine Kriegstreiberin, wie sie die Welt noch nicht gesehen hat. Auch Trump hat sich mit seinen Pleitefirmen, vor allem den heruntergekommenen Trump Casinos in Atlantic City, nicht mit Ruhm bekleckert. Dabei verloren alle Privatanleger ihr gesamtes Geld. Ob er als Präsident besser mit Geld umgehen kann, ist bei einem jährlichen Haushaltsdefizit von -700 Mrd. US$ fast nebensächlich.

Interessant fand ich, dass der Iran am Montag einen Milliardenvertrag mit dem französischen Energiekonzern Total und China staatlicher CNPC abschloss, um seine Offshore-Gasfelder auszubeuten. Man nutzte hier offenbar die Aufmerksamkeit der US-Wahlen, um relativ unbemerkt diesen Vertrag dingfest zu machen.

Schließlich handelt es sich beim Iran, um einen möglichen zukünftigen Konfliktherd und einen potenziellen Gegner der USA.

Genug geschwatzt, kommen wir zu den interessanten Entwicklungen.

Den Bewegungen an den Edelmetallen:

Bezogen auf die Aktienmärkte sowie Gold und Silber sah es zunächst danach aus, dass der Markt die Wahlen als Anlass für eine starke Bewegung nehmen würde. Will heißen: Aktien runter, Gold rauf!

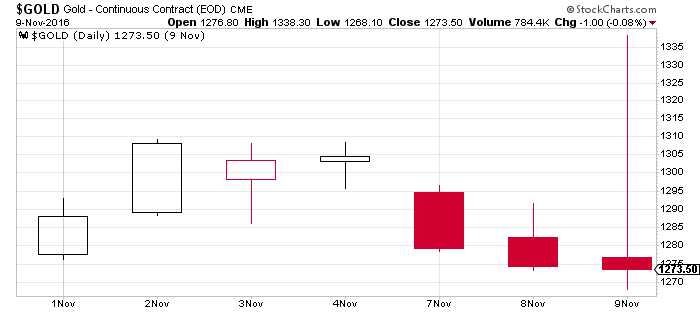

Exzentrische Bewegungen beim Gold am 9. November

Quelle: Stockcharts.com

Quelle: Stockcharts.com

Doch wie so oft hatten politische Börsen wieder einmal kurze Beine. Der Tageschart beim Gold zeigte eine ungewöhnlich große Volatilität und Gold schloss am Mittwoch sogar noch im Minus.

Schade, denn es sah zumindest zeitweise stark danach aus, dass Gold seinen kurzfristigen Korrekturtrend >1.300 US$ nach oben auflösen und einen neuen Aufwärtsschub beginnen könnte.

Stattdessen löste die Auflösung der “Wahl-Unsicherheit” nun einen erneuten Ausverkauf beim Gold aus. Zur Stunde (im Chart noch nicht eingezeichnet) steht Gold schon wieder bei 1.256 US$ und hat die gesamte Erholung wieder zurückgenommen, obgleich noch kein neues Korrekturtief gebildet wurde.

Gold bleibt kurzfristig weiterhin gefangen zwischen 1.250 und 1.300 US$

Quelle: Stockcharts.com

Doch bevor wir zu stark auf die negative Seite schauen, möchte ich Ihnen auch meinen Wegweiser nicht vorenthalten, der weiterhin positiv aussieht und noch viel Kurspotenzial für Gold verspricht.

Gold steigt im Wochenchart entlang der positiv umkehrenden 50-Wochenlinie:

Quelle: Stockcharts.com

Dass sich Gold immer einmal kurzfristig über- bzw. unter den 50-Wochentrend wagt, ohne den generellen Trend umzudrehen, konnten Sie auch über die letzten 15 Jahre gut gesehen. Es ist demnach nicht die Ausnahme, sondern eine feste Regel, dass der 50-Wochendurchschnitt mehrfach getestet wird und den generellen Aufwärtstrend dennoch nicht gefährdet.

Die Bedeutung der 50-Wochenlinie bzw. der 200-Tagelinie wird demnach überschätzt und sie ist als Signalgeber für Käufe und Verkäufe eher ungeeignet.

Langfristiger Goldchart und 50-Wochenlinie (200-Tagelinie)

Quelle: Stockcharts.com

Zugegeben, das hätte ich selbst auch nicht erwartet. Wobei ich es in Ausgabe 42 andeutete, als ich schrieb:

“Ob die Märkte sofort nach dem Wahlausgang heftig reagieren werden bleibt abzuwarten, ist aber eher unwahrscheinlich.”

Nun haben die Märkte tatsächlich heftiger reagiert wie erwartet, am Ende ist von diesen Bewegungen aber nicht viel übrig geblieben und wir können uns wieder der Tagesordnung zuwenden.

Insgesamt beurteile ich Trump für alle inflationsabhängigen Märkte – Gold und Silber sowie weitere Rohstoffe wie den Industriemetallen (vorläufig ohne Öl) – konstruktiv positiv. Konstruktiv bedeutet, dass es keine explosiven Entwicklungen geben wird. Doch die steigende Tendenz bleibt uns erhalten. Ob diese Entwicklungen unter Clinton ebenfalls angestanden hätten, wird man aber nie mehr klären können.

In Ausgabe #42 hatte ich den Zusammenhang zwischen Inflation und CRB-Index zusammengefasst und geschrieben:

“Darum stehe ich nun kurz davor, dass ich meine geübte Zurückhaltung, insbesondere gegenüber den Basismetallen wie Kupfer, Zink und Blei aufgebe und entsprechend eine strategische Anpassung meiner Rohstoffstrategie vornehmen möchte.”

Kupfer bzw. “Dr. Copper” hat diese Woche seinen Ausbruch fortgesetzt und der Preisanstieg beschleunigt sich zusehends:

High Grade Copper Preise pro Pfund über der Widerstandsmarke von 2.30 US$:

Quelle: Barchart.com

Im langfristigen Chart besitzt Kupfer noch eine enorme Erholungsfantasie:

Quelle: Stockcharts.com

Dabei ist es interessant einmal das Silber-Kupfer-Verhältnis anzuschauen. Silber ist wie Kupfer auch teilweise ein Industriemetall. Das signalisiert, dass Silber und Kupfer oft eine ähnliche Dynamik nach oben entwickeln und im Vergleich zueinander in einer relativ engen Bandbreite gehandelt werden. Der Silberpreis liegt oft zwischen dem 6-8-fachen dessen, was für Kupfer bezahlt wird.

Unter diesem Aspekt würde eine Kupferpreiserholung auf 4 US$/Pfund einem Silberpreis zwischen 24 und 32 US$ entsprechen.

Fundamentale Faktoren für den Kupferpreisanstieg gibt es ebenfalls. So soll die Nachfrage in China wieder deutlich wachsen und spätestens 2017 positiv auf den Weltmarkt für Kupfer wirken. Die Lagerüberhänge wurden in den letzten Jahren weitgehend beseitigt und von der Produktion sind eher geringere Mengen anzunehmen.

Einen detaillierten Marktbericht können Sie auch im wöchentlichen Marktbericht von Aurubis nachlesen. Dort geht man für China, für 2017, mit einer 15% Steigerung der Kupfernachfrage aus, die angesichts des laufenden Investitionsplans in die Energieversorgung und E-Autos steigen wird und die Überkapazitäten am Weltmarkt beseitigen könnten.

Fazit

Gold wird sich zunächst zwischen 1.200 und 1.300 einpendeln müssen bevor es einen erneuten Anlauf auf die 1.300 US$ wagen kann. Gleichzeitig gibt es aber unübersehbare, positive Tendenzen bei den Industriemetallen wie Zink, Blei, Nickel und zuletzt auch beim Schlachtross aller Metalle, dem Kupfer. Dessen Ausbruch aus der Konsolidierung kann sich noch etwas hinziehen und ich erwarte ein zähes und mehrmonatiges Ringen, um die 2,50 US$-Marke. Doch irgendwann im nächsten Jahr könnten durchaus Folgegewinne bis auf und sogar über 3 US$ möglich werden.

Insofern bleibt der positive Aufwärtstrend bei den Metallen erhalten und die momentane Korrektur beim Gold dürfte weiterhin nur kurzfristiger Natur sein.

Für die Jahresendrally wird es aber höchste Zeit und ich hoffe, dass uns vor dem Heiligen Abend am 24. Dezember schon wieder steigende Gold- und Silberkurse beglücken werden. Bis dahin sind es nur noch etwas mehr als vier Wochen.

Bis dahin gehe ich davon aus, dass die 1.200-1.250 US$ Bandbreite, als untere Unterstützungszone halten wird. Obgleich immer mal ein “Ausrutscher” Intraday, unter diese 1.200er Marke möglich ist. Dies betone ich, damit Sie sich mit Stoppkursen besser darüber oder darunter, aber keinesfalls direkt auf dieser Marke einrichten.

Das gehört eigentlich zum Börsen-Grundschul ABC. Leider arbeiten die Broker und Banken immer noch nach der Methode und empfehlen ihren Kunden gerne Stops an prägnanten Marken, so dass sie einmal beim Rauswurf und beim Rückkauf der Position, Kommissionen verdienen… Ja so sind sie…!

Bis zur nächsten Wochenausgabe!

Es grüßt Sie Ihr,

Günther Goldherz, Chefredakteur

Der aktuelle Chat-Termin:![]()

Nächster Goldherz-Live-Chat am Montag 14. November von 18:00 bis 19:00 Uhr im Live-Chat von Sharedeals.de![]()

Offenlegung von Interessenskonflikten & Risikohinweis, Haftungsausschluss

Hinweis auf mögliche Interessenskonflikte gemäß Paragraph 34b WpHG i.V.m. FinAnV: Ein Interessenkonflikt besteht darin, dass die bull markets media GmbH bzw. Redakteure, Mitarbeiter, Eigentümer oder anderweitig mit der bull markets media GmbH verbundene natürliche und juristische Personen Positionen in den folgenden besprochenen Finanzinstrumenten halten und diese Positionen jederzeit weiter aufstocken oder verkaufen können: Canarc Resource, Golden Arrow Resources, I-Minerals, K92 Mining, Margaret Lake Diamonds, Para Resources, Perseus Mining, TerraX Minerals, Treasury Metals, Wealth Minerals, Silver One Resources. Ein erhöhtes Interesse an den besprochenen Finanzinstrumenten, steigende Kurse und eine höhere Handelsliquidität sind bei einem geplanten Verkauf von Vorteil.

Darüber hinaus bestehen die folgenden weiteren Interessenkonflikte:

- I-Minerals: Mit dem Herausgeber geschäftlich verbundene Parteien halten Aktienoptionen des Unternehmens, die jederzeit ausgeübt werden können.

- Para Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Wealth Minerals: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet.

- Golden Arrow Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- TerraX Minerals: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- K92 Mining: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Margaret Lake Diamonds: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

Risikohinweis: In diesem Newsletter werden ausschließlich Aktienanlagen besprochen. Aktienanlagen bergen ein hohes Verlustrisiko, welches im schlimmsten Fall den Totalverlust des eingesetzten Kapitals bedeuten kann. Dies gilt insbesondere für Aktienwerte mit niedriger Marktkapitalisierung (kleiner 100 Mio. EUR), welche in diesem Newsletter ebenfalls regelmäßig besprochen werden.

Wir weisen ausdrücklich darauf hin, dass es sich bei in diesem Newsletter veröffentlichten Beiträgen um journalistische Beiträge und Meinungsäußerungen, keinesfalls aber um Finanzanalysen im Sinne des deutschen Kapitalmarktrechts handelt. Das Studium dieses Newsletters ersetzt daher keine individuelle Anlageberatung. Wir raten daher ausdrücklich dazu, sich vor einem Investment in die hier vorgestellten Aktien von einem Anlage- oder Vermögensberater in Bezug auf die individuelle Angemessenheit dieses Investments beraten zu lassen. Darüber hinaus sollten Anleger auf keinen Fall ihr gesamtes Kapital auf wenige Aktien konzentrieren oder sogar einen Kredit für die Aktienanlage aufnehmen.

Haftungsausschluss: Den Artikeln, Empfehlungen, Charts und Tabellen liegen Informationen zugrunde, welche die Redakteure für verlässlich halten. Eine Garantie für die Richtigkeit kann die Redaktion jedoch leider nicht übernehmen. Jeglicher Haftungsanspruch – insbesondere für aus einer Aktienanlage entstandene Vermögensschäden – muss daher grundsätzlich abgelehnt werden.

Bitte lesen Sie unbedingt unseren vollständigen Disclaimer.

Impressum

Der Börsenbrief „Der Goldherz Report“ ist ein Produkt der

bull markets media GmbH

Alexanderstrasse 7

10178 Berlin

Email: [email protected]

Webseite: www.goldherzreport.de

Amtsgericht Berlin (Charlottenburg), Register-Nr.: HRB 171343

Geschäftsführer & Herausgeber v.i.S.d.P.: Alexander Schornstein, Andre Doerk

Redaktion: Günther Goldherz (Pseudonym – Name des Redakteurs ist dem Herausgeber bekannt)