Goldherz Report Ausgabe 44/2016 – Freitag, 18. November 2016

Liebe Leserinnen und Leser,

die wichtigste Nachricht von dieser Woche habe ich Ihnen vorgestern schon zugeschickt. Dies war die Akquisition eines neuen Projektes, bei Margaret Lake Diamonds – Symbol: DIA.

Der Aktie tat die Meldung außerordentlich gut. Trotz eines insgesamt schwachen Umfelds für Gold- und Silberaktien ging es bei Margaret Lake im Wochenvergleich um +17% auf 0.195 CA$ nach oben. Ihre Gewinne haben sich, sofern Sie meiner Erstempfehlung gefolgt waren, auf +39% erhöht. Chapeau!

Seit ich Ihnen die Aktie in der Ausgabe #38 am 28. September vorgestellt habe, fiel der Goldpreis -7% und der Goldminen ETF GDX sogar -19%.

Insofern hätten Sie, was den Kauf von Neuempfehlungen betrifft, keine bessere Wahl treffen können.

Bei dieser fantastischen Entwicklung ging mein großes Einstiegssignal bei den Goldminen fast etwas verloren.

Denn wir erleben jetzt, bei Goldwerten, die 2. große Kaufchance seit Jahresbeginn und mit großem Kurspotenzial für die kommenden 12 bis 18 Monate!

Deshalb empfehle ich Ihnen ab jetzt, uneingeschränkt den Kauf des Best of Gold Miners Index.

Wer zudem mutig ist und mit einem von mir als maximal vertretbaren Hebel von 3 arbeitet, kann seine potenziellen Gewinne leicht über 100% hebeln.

Wobei ich persönlich zu einer Variante neige, die ein leicht geringeres Risiko besitzt, mit einem Hebel von 2,3. Das hat den Vorteil, dass Sie selbst 20-30% Korrekturen bei den Goldminen aussitzen können und trotzdem sehr gute Gewinne erzielen, sobald der Markt wieder steigt.

Um die kommende Erholung mitzunehmen können Sie zum Beispiel folgendes Produkt wählen:

Mini Future Long Hebel-Zertifikats auf den Best of Gold Miners von Morgan Stanley WKN: MF0FUS (Hebel etwa 2)

Updates zu:

- Margaret Lake Diamonds – Drei von vier kanadischen Diamantenproduzenten entstanden unter Anleitung des Managements von Margaret Lake und eng verbundenen Personen.

- Silver Standard Resources – Quartalszahlen solide, Kriegskasse gefüllt!

- Golden Arrow Resources – Übernahmeoption könnte Kurs noch vor Jahresende beflügeln.

Neuempfehlung:

- Mini Future Long auf Best of Gold Miners – 2X gehebelt im Goldsektor investieren.

- Kirkland Lake Gold mit Übernahmefantasie jetzt ein Kauf.

Aktuelle Aufträge und Positionen

Margaret Lake Diamonds (Toronto: DIA) – Kurs: 0.20 CA$ – Performance: +17% – Anlageurteil: KAUFEN

Zurzeit bin ich besonders über die sehr positive Entwicklung der Margaret Lake Diamonds erfreut. Wobei sich meine weitere Zuversicht nicht nur mit den guten Kursen, sondern vor allem mit den hervorragenden fundamentalen Entwicklungen begründen lässt.

Hierzu hatte ich Ihnen am Dienstag dieses Update geschickt.

Das neue Projekt ist ein sehr aussichtsreiches Explorationsgebiet, das schon mehrere Kimberlit-Formationen sowie mindestens eine stark diamantenhaltige Zone (Jack Pine) umfasst.

Das neue Gebiet wurde aus dem ursprünglich größeren Projektgebiet herausgelöst (siehe Karte).

Projektkarte des neu erworbenen Gebietes

Quelle: sharedeals Bericht zur Margaret Lake Diamonds Akquisition – Hier nachzulesen.

Fazit

Es ist bei Margaret Lake Diamonds übrigens noch nicht zu spät für einen limitierten Einstieg. Wer noch nicht investiert ist, kann sein Kauflimit bei 0.18 CA$ platzieren und man besitzt gute Chancen, dass die Aktie an schwächeren Tagen ins Depot rutscht.

I.) Silver Standard Resources (Toronto: SSRI) – Kurs: 10.10 US$ – Performance: +98% – Anlageurteil: HALTEN

II.) Golden Arrow Resources (Toronto: GRG) – Kurs: 0,74 CA$ – Performance: +60% – Anlageurteil: KAUFEN

Der Kurs von Silver Standard Resources kommt nun wieder langsam auf das Niveau zurück, wo ich schon einmal meine erste Gewinnmitnahmen im April durchgeführt habe.

Zwischenzeitlich hatte der Kurs im August kurzzeitig über 15 US$ gelegen. Insofern ist die Korrektur bei diesem Wert schon recht weit fortgeschritten und dürfte eigentlich kurz vor dem Abschluss stehen.

Zuletzt belastete auch das abgegebene Übernahmeangebot für Kirkland Lake Gold. Wobei dies langfristig kein schlechter Schachzug wäre, weil Kirkland Lake sicher zu den besten Goldproduzenten gehört, welche der Junior-Markt zu bieten hat.

Die Zahlen für das 3. Quartal wurden vor einer Woche vorgelegt und vom Markt verhalten aufgenommen, obwohl das Ergebnis schon recht beachtlich aussah. So wurden 113.000 Goldunzen-Äquivalent gefördert, zu All-In-Sustaining Kosten (AISC) von 940 US$.

Siehe Link zur engl. Pressemeldung zu den Quartsalszahlen

Mit fast 300 Mio. US$ an Liquidität sowie weiteren fast 200 Mio. US$ an Aktienbeteiligungen verfügt Silver Standard über eine sehr gut gefüllte Kriegskasse und könnte nach Belieben eine Akquisition zwischen 500 Mio. bis 1 Mrd. US$ stemmen oder ein neues Projekt in Produktion bringen.

Goldherz Leser dürfte in diesem Zusammenhang natürlich interessieren, ob Silver Standard schlussendlich die Option für Golden Arrow Resources – Symbol: GRG – Kurs: 0,72 CA$ – Performance +60% zieht?

Bis dato gehe ich davon aus, denn die Pirquitas Mine ist mittlerweile ein unverzichtbares Zugpferd für die Quartalsergebnisse. Im 3. Quartal produzierte die Mine 3 Mio. Silberunzen, 21% mehr als im 2. Quartal, zu außerordentlich günstigen Kosten von nur 8,48 US$. Das macht Pirquitas zu einer echten Cash-Maschine und es wäre unvorstellbar, wenn man sich nicht wenigstens für eine Fortführung der Produktion und den Aufbau eines Erzabbaus auf den Gebieten von Golden Arrow entschließen würde. Würde man Pirquitas schließen, so würde dies, meines Erachtens, den Aktienkurs massiv belasten.

Bis Ende Dezember hat man hier noch Zeit und ich erwarte in Kürze eine entsprechende Pressemeldung. Das Geld um Pirquitas weiter in Produktion zu halten ist vorhanden und das Risiko gering. Würde die Mine nicht profitabel weiterzuführen sein, so hätte man sich wohl auch schon längst für eine Alternative – beispielsweise den Verkauf an einen lokalen Betreiber entschlossen.

Fazit

Die Entwicklung bei Silver Standard beobachte ich tagesaktuell und hoffe, dass endlich die Nachricht bezüglich Golden Arrow Resources verkündet wird. Diese hatte zuletzt unter starken Gewinnmitnahmen zu leiden, die sich daraus ergaben, dass viele Aktionäre wohl kalte Füße bekamen und nicht mehr auf den 31.12. warten wollen, dem Stichtag für die Ausübung der Pirquitas Verlängerungsoption für Silver Standard. Mit der Ausübung würden rückwirkend noch rund 20 Mio. US$ fällig, die man an Golden Arrow Resources überweisen müsste sowie zukünftige, jährliche Zahlungen von rund 10 Mio. US$.

Bei einer aktuellen Marktkapitalisierung von etwa 57 Mio. US$ sind die Golden Arrow Aktien entsprechend günstig bewertet.

Neuempfehlung 1/2:

![]()

Kirkland Lake Gold (Symbol: KLG – WKN: 157217) Kurs: 7.92 CA$

Internetseite von Kirkland Lake Gold

Kauflimit: 8.00 CA$ – 1. Kursziel (ca. 6-12 Monate): 12-14 CA$

Für eine ausführliche Vorstellung und Besprechung der Kirkland Lake Gold Aktie reicht die Zeit leider nicht mehr. Es ist auch keine Frage des Projektes und des großen Potenzials dort, sondern eine Spekulation inmitten eines Übernahmepokers.

Den ersten Artikel hierzu hatte ich bei sharedeals an diesem Mittwoch platziert. Nun soll die offizielle Kaufempfehlung folgen.

Seit Jahresbeginn wird Kirkland Lake Gold als sicherer Kandidat für eine Übernahme gehandelt. Doch stattdessen wurde zunächst Lake Shore Gold – eine meiner ersten Empfehlungen – übernommen, deren CEO Anthony Makuch wechselte daraufhin zur Kirkland. Seither hat man dort selbst die Ärmel hochgekrempelt und befindet sich auf Übernahmejagd. Der bisher größte Deal ist die Übernahme von Newmarket Gold (Symbol: NMI).

Da die KLG Aktionäre am 23. November über den Newmarket Gold Deal bestimmen sollen, wurde die gleichzeitige an KLG gerichtete Übernahme durch Gold Fields und Silver Standard Resources sowie offenbar durch einen weiteren Bieter (ein unbekannter Dritter) zurzeit blockiert.

Und dies obwohl die KLG Aktionäre für ihre Aktien bis zu 12 CA$ erhalten sollen. Beim aktuellen Kurs von nur 8 CA$ entspricht dies einer Prämie von attraktiven 50%.

Doch ich rechne damit, dass dies noch nicht das letzte Wort war. Vielmehr dürfte sich ein Übernahmekampf entwickeln.

Die Chancen stehen ausgesprochen gut, dass hier nachgebessert wird oder sich einer der Gold-Großkonzerne die neu firmierte Unternehmung (Kirland + Newmarket) einverleiben wird. Dann müsste man voraussichtlich deutlich >2,5 Mrd. CA$ auf den Tisch legen bzw. sogar mehr als 12 CA$ pro aktueller Kirkland Aktie bezahlen. Die Kirkland Lake Papiere sollten sich darum sehr positiv und mindestens mit dem Sektortrend entwickeln und sind zugleich, aufgrund der vielfältigen Übernahmefantasie, nach unten hin relativ gut abgesichert.

Fazit

Kaufen Sie, so lange die Aktie unter 8.50 CA$ notiert. Kirkland Lake Gold bleibt ein fantastischer Titel mit großem Zukunftspotenzial, 12 bis 14 CA$ sind ein realistisches Kursziel für die Aktie im Laufe des Jahres 2017.

Als Kauflimit sollten Sie bei 8 CA$ zugreifen und nicht höher als 8.50 CA$ beim Einstieg gehen.

Neuempfehlung 2/2:

![]()

Best of Gold Miners Mini Future Long Zertifikat (WKN: MF0FUS) Kurs: 32,80 €

Internetseite des Best of Gold Miners Index

Video-Marktkommentar zum Best of Gold Miners Index

Goldexperte Bußler: Ein blutiger Donnerstag

Kauflimit: 28,50 € – 1. Kursziel (ca. 6 Monate): >40 €- Langfr. Potenzial: >60 €

In dieser Woche war ich wirklich haarscharf davor und habe lange überlegt, ob ich Ihnen vielleicht die Kupferaktie Nevsun Resources – Symbol: NSU – Kurs: 4.03 CA$ für einen eher langfristigen Kauf empfehlen sollte. Die Rahmendaten für Kupfer, der jüngste Preisanstieg, die bevorstehenden Bohrergebnisse der North-Zone des neu erworbenen Kupferprojektes in Serbien, die günstigen Förderkosten in Afrika (v.a. wegen Zink und Silber als Nebenprodukt), die Kooperation mit Freeport McMoRan…

Die Gründe für einen Einstieg bei Nevsun sind vielfältig und überzeugen mich schon seit Monaten. Nur der Kurs kämpft nun schon seit Februar mit der 3 US$ bzw. 4 CA$ Marke und kann sich einfach nicht darüber etablieren. Selbst als die Kupferpreise letzte Woche anfingen zu fliegen, verzeichnete Nevsun lediglich einen Anstieg von 8%.

Darum und nur darum, interpretiere ich es dahingehend, dass hier wohl noch weiterer Abgabedruck vorhanden ist, die den Kurs vor einem starken Ausbruch zurückhalten. Deshalb möchte ich noch einmal sehen, wie sich der Kurs verhält, wenn der Kupferpreis wieder etwas korrigiert, was ich für die nächsten 2-3 Wochen doch für wahrscheinlich halte.

Darum habe ich mich nun doch, zu einer reinen performancegetriebenen Empfehlung eines simplen, wenig fantasiereichen und leicht zu beschreibenden Index-Zertifikats entschieden.

Goldminenindex mit antizyklischer Kaufchance – Potenzielle Gewinnchancen von >100%

Auch wenn ich zugeben muss, dass es für einen Anleger nicht ganz leicht ist, nach so einem derben Einbruch am Goldmarkt wieder Vertrauen zu fassen, so bin ich doch optimistisch, was das kurz- bis mittelfristige Kurspotenzial betrifft.

Ein erster idealer Einstiegszeitpunkt wurde diesen Montag markiert. Wenn Sie beim allmontäglichen Goldherz-Chat im sharedeals Live-Chat dabei waren, haben Sie meine Kaufempfehlung live miterlebt.

Wobei ich mich für den aktuell empfehlenswertesten Basiswert, für den Best of Gold Miners Index entschieden habe. Wer am Montag noch schnell reagierte, konnte sich kurzfristige Tradinggewinne sichern. Wobei ich mich mit meiner Kaufempfehlung nicht unbedingt an die kurzfristigen Spekulanten richte. Da wir noch keine saubere Umkehrformation haben, war für mich mehr der günstige Kurs selbst und nicht der Chart ausschlaggebend für meinen Einstieg.

Best of Gold Miners Index mit zyklischem Tief am 14.11.2016:

Analog die Entwicklung des 3X Hebelzertifikats

Quelle: Comdirect.de

Ein mögliches zyklisches Tief wird vom Minen-Index ETF (GDX) angezeigt

Quelle: Stockcharts.com

In den nächsten Wochen rechne ich weiterhin mit hoher Volatilität und ich würde auch jetzt noch nicht die Hand dafür ins Feuer legen, dass wir nicht doch noch einmal kurz unter die 20 US$ Marke abtauchen und schlimmstenfalls sogar noch 18 US$ sehen könnten, bezogen auf die Kurse des GDX.

Ob nun der Markt von jetzt oder erst von 18 US$ aus eine Gegenbewegung startet, ist aber nicht so wichtig. Entscheidend ist, dass er es tut und in der Folge mindestens wieder an die 25-26 US$ Marke läuft und danach wieder auf 30 US$ und schlussendlich sogar darüber geht, das aber erst 2017.

Wer dann im Bereich von 18-22 US$ im GDX – entsprechend einer Spanne von 150-200 im HUI-Index kauft, der sichert sich ungehebelt eine Chance für 40-50% Kursgewinne.

Deshalb sollten Sie zum Best of Gold Miners Index greifen

Sie kennen mich als pragmatischen Analysten und Investor. Andere selbst ernannte “Goldexperten” würden sich wahrscheinlich schwer damit tun, ein Finanzprodukt oder Zertifikat eines Kollegen zu empfehlen.

Mir dagegen ist das vollkommen nebensächlich, denn wenn ich ein gutes Produkt sehe, dass günstig zu kaufen ist, dann empfehle ich dieses und schreibe darüber.

Der Best of Gold Miners Zertifikat bietet eine gute Mischung aus ausgesuchten und fundamental am stärksten aufgestellten Gold-Senioren sowie den Gold-Junioren.

Deshalb dürfte der Best of Gold Miners Index eher einen Tick besser abschneiden wie die bekannten Branchen-ETFs alà GDX (Gold-Mines Seniors bzw. NYSE Arca Gold Bugs Index ehemals bekannter unter dem Namen HUI-Index). Er bildet somit den Sektor relativ effizient nach und muss dafür auch nicht auf die gesamte Palette aller Gold-Minenwerte zurückgreifen, sondern es werden einfach die 15 Top-Werte genommen. Wobei hier Markus Bussler einen Blick drauf hat und versuchen wird, einerseits die Goldminenperformance effizient nachzubilden als auch den geläufigen Marktindex zu schlagen. Ob letzteres gelingt, wird neben der Werteselektion auch davon abhängen, wie viele Gebühren sich der Indexanbieter sowie Morgan Stanley als Produktanbieter selbst herausnehmen und wie teuer einzelne Transaktionen werden und wie viele Transaktionen schlussendlich ausgeführt werden. Darauf haben Investoren keinen direkten Einfluss.

Doch die letzten Wochen zeigten, dass das Zertifikat die Entwicklung des Goldmarktes relativ gut nachahmt und ich bin auch relativ sicher, dass der Index mittel- bis langfristig eher besser als der GDX abschneiden wird und falls meine Wette nicht aufgeht, dann sollte er nicht unbedingt wesentlich schlechter liegen. Eine Beimischung von guten, wachstumsstarken und qualitativ hervorragenden Junior-Minenwerten wie: McEwen Mining, Kirkland Lake Gold, Endeavour Mining oder B2Gold und weiteren, die dann schon >30% des Depotgewichts ausmachen, sollte fast schon automatisch zu einer besseren Entwicklung führen als der HUI-Goldminenindex, welcher bei einem Einzelgewicht von 16% stark von Barrick Gold abhängig ist.

Der Backtest für den Best of Gold Miners sieht auf Grundlage dieser Annahmen schon einmal recht ansehnlich aus:

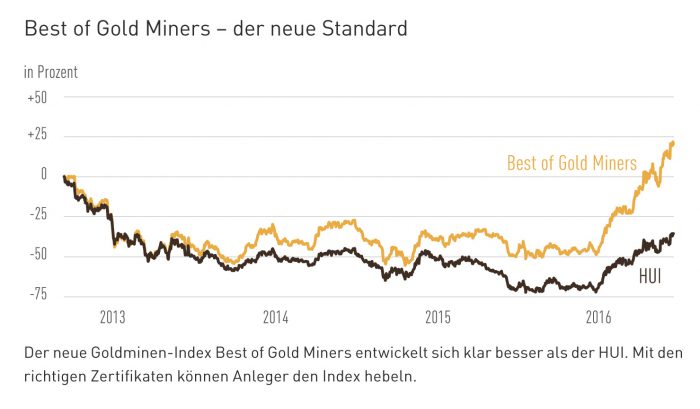

Entwicklung des Best of Gold Miners im Vergleich zum HUI-Goldminenindex

Quelle: Der Aktionär

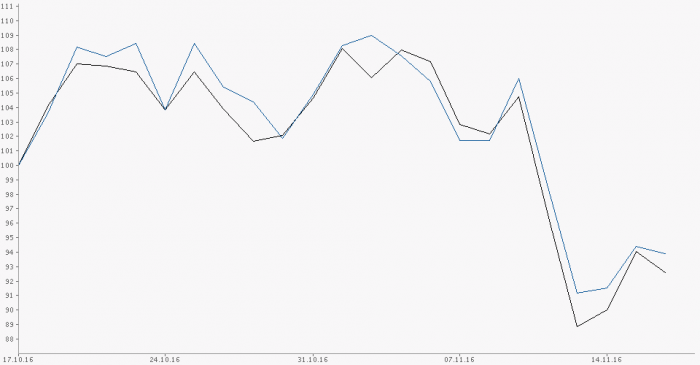

Im letzten vier Wochen zeigte sich das Best of Gold Miners Zertifikat (blau) knapp besser als der HUI-Goldindex (schwarz):

Quelle: Finanzen.net Chartvergleich

Wobei ich erst nach einer längeren Aufwärtsphase, die mindestens 3-6 Monate anhält, eine endgültige Einschätzung zum Zertifikat vs. Index abgeben werde. In einer Korrektur wie jetzt, die traditionsgemäß die Outperformer stärker belastet, kann man noch nicht von einer besseren Wertentwicklung ausgehen.

Eine ideale Zusammenstellung von Aktien, die in Korrekturen weniger verlieren und in Haussephasen mehr gewinnen, gibt es leider nicht – auch wenn davon immer wieder gesprochen wird.

Also entweder konzentriert man sich auf Goldminen, die sich in schwachen Phasen gut halten und in Aufwärtsphasen mitziehen, aber den Trend in der Regel nicht unbedingt anführen oder man hat Goldminen, die in den Haussephasen die Entwicklung bestimmen und in den Korrekturen nicht wesentlich mehr verlieren als der Durchschnitt.

Beides geht, meiner Erfahrung nach, nicht! Jedenfalls nicht mit einem breiten diversifizierten Portfolio!

Fazit

Wenn Sie im Chat dabei waren und sich die günstigen Kaufkurse gesichert haben, dann sind Sie jetzt beim gehebelten Zertifikat (WKN: MF0FUS) oder auch beim ungehebelten 1:1 Indexzertifikat (WKN: MF0CTD) dabei und brauchen nun nichts weiter zu unternehmen, sondern können die Position laufen lassen.

Wer die Erholung vom Montag bis Mittwoch verpasst hat, kann sich bei der nächsten kleineren Korrektur, mit einem Limit von 28,50 € positionieren und dürfte zu diesen Kursen auch noch einmal eine Chance zum Einstieg bekommen. Allerdings würde ich jetzt nicht mehr darauf wetten wollen, dass wir das Montagstief noch einmal wiedersehen werden, auch wenn dies eigentlich ein gebotenes Szenario – im Rahmen einer Bodenbildung – wäre.

Behalten Sie aber auf jeden Fall noch ein wenig Geld in der Hinterhand, um gegebenenfalls nachkaufen zu können. Für den Fall, dass wir doch noch einmal unter 1.200 US$ beim Goldpreis und auf ca. 18 US$ beim GDX rutschen. Dies würde etwa Kursen von 15-17 € beim 3X Best of Gold Miners Mini Future Long Zertifikat entsprechen.

Ende Teil I

Anlagestrategie

Trump: Wandel vom Monster zum Wunderpräsidenten der Wallstreet?

Der Kurseinbruch von Gold und die gleichzeitige Anstieg beim Kupfer passt eigentlich nicht gut zusammen. Zumal ich glaube, dass die Vorfreude für eine Beschleunigung der Konjunktur verfrüht sein könnte.

Wer sich nicht ausschließlich auf die Charts verläßt, der dürfte diese Meinung eigentlich teilen. So hatte ich schon vor zwei Wochen, in Goldherz Report #42 den Boden beim Kupfer vorhergesehen, doch ich muss zugeben, dass ich nicht mit einer derart schnellen Aufwärtsbewegung gerechnet hätte, sondern bestenfalls mit einer schleichenden unbemerkbaren Entwicklung. Doch dies zeigt, dass an den Terminmärkten oft viel möglich ist, sogar das Gegenteil. Wahrscheinlich waren viele dumme Short-Spekulanten, vermutlich Hedgefonds, gezwungen ihre Positionen einzudecken und Kupfer zu kaufen.

Kupfer mit Ausbruchbewegung von 2.10 auf >2.70 US$ und folgender Reaktion:

Quelle: Kitco.com

Trotzdem sollte es schon so sein, dass Kupfer jetzt wirklich einen langfristigen Boden ausgebildet hat. Die nächste Bewegung wäre eine Reaktion nach unten, vielleicht in Regionen zwischen 2,30-2,40 US$/Pfund, gefolgt von einer weiteren Aufwärtsbwegung.

Auch was die Aktienmärkte anbelangt, so steht die Interpretation des Wahlausgangs erst am Beginn!

Wobei ich jetzt – wegen Trump – nicht zu einem Superbullen werde.

Doch Anleger hören nun einmal gerne das Singen der Vögel. In diesem Falle sind es die Analysten, die ihre Erwartungen für die US-Wirtschaft und die Aktiengewinne drastisch erhöhen.

Hatte man bis vor zwei Wochen noch vor den unglaublich negativen Konsequenzen eines Trump-Wahlsiegs gewarnt, stellen sich heute die gleichen Analysten, ungeniert hin und frohlocken, dass die Unternehmensgewinne nächstes Jahr um >10% (zurzeit: +2,9%) steigen werden und die Wirtschaft mit einer Jahresrate von >4% (aktuell: +3%) wachsen wird. Das alles dank Trump-Steuerreform, Trump-Infrastrukturausgaben, Trump-Wirtschaftspolitik…

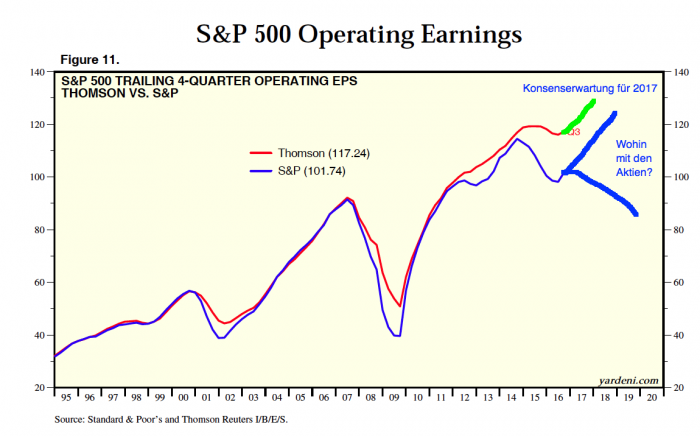

Die Gewinnschätzungen für den S&P 500 steigen!

Quelle: Edward Yardeni

Die hellgrüne Linie stellt ungefähr die Erwartungshaltung der Analystenzunft dar. Demnach sollen die Gewinne pro Aktie, 130 US$ erreichen. Das wäre eher ein günstiger Aktienmarkt, bezogen auf die aktuellen Kurse und könnte ein Kurspotenzial von bis zu 30% bedeuten, innerhalb der nächsten zwei Jahre.

Leider bin ich mir nicht sicher, dass es auch so kommt. Denn wir dürfen nicht vergessen, dass die US-Unternehmen vollgesaugt sind mit Schulden, welche man auch für permanente Aktienrückkäufe und Spekulationsgeschäfte nutzte.

Eine Zinswende wäre Gift für den Aktienmarkt und die Gewinnerwartungen. Hohe Erwartungen könnten zudem enttäuscht werden, was weiteres Rückschlagpotenzial bringen könnte.

Trotzdem sollten wir die Realität an den Märkten nicht vollkommen ignorieren, denn diese zeigt ganz eindeutig in Richtung einer erneuten wirtschaftlichen Wachstumsphase, mit inflationären Tendenzen und Potenzial von Rekordhöchstständen für die breiten Indizes.

Gold in der Umstellungsphase vom sicheren Hafen weg, hin zur Inflationsabsicherung

Die Argumentation der Medien ist immer die gleiche. Die Zentralbank erhöht die Zinsen oder die Marktzinsen steigen und dies ist schlecht für Goldanlagen.

Schließlich würden die Menschen bei höheren Zinsen mehr Obligationen kaufen und bräuchten weniger zinslose Vermögensanlagen einzugehen.

Zinserhöhungsrisiken als dominanter Faktor für schwächere Goldpreise werden bald wieder schwinden.

Gold besitzt sowohl einen Status als “sicherer Hafen“, als auch als “Inflationsschutz“. In der ersten Hälfte dieses Jahres wurde jedoch mehr der Sicherheitscharakter von Gold herausgestellt und nun befinden wir uns in einer Phase der Umstellung, dies bedeutet eine Abwendung von der Sicherheits- hin zur Inflationsthese.

Welches fundamentale Argument sich schlussendlich durchsetzten wird und steigende Goldpreise begünstigt, kann man erst hinterher sehen.

Tatsächlich gibt es jedoch keinen solchen Zusammenhang und wenn dieser überhaupt besteht, dann ist es eher so, dass bei steigenden Zinsen natürlich die Kurse der Anleihen an Wert verlieren, was für die billionenschweren Obligationsdepots einem “Waldbrand” gleichkommt.

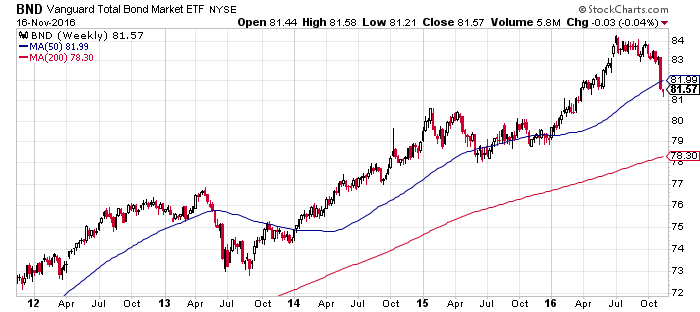

Der Vanguard Total Bond Market Fund bzw. dessen ETF Pendant mit dem für deutsche Investoren leicht zu merkenden Symbol: BND verzeichnete in der letzten Woche den größten Wochenverlust seit drei Jahren. Das ist schon eine heftige Bewegung, für einen der am besten bewerteten und größten Anleihenfonds weltweit.

Vanguard Total Bond Market ETF (BND)

Quelle: Stockcharts.com

Noch deutlicher wird die Entwicklung bei den Obligationen mit langen Laufzeiten wie >20-jährigen US-Staatstiteln:

Quelle: Stockcharts.com

Auch hier nähern wir uns der roten Line. Darunter dürften nur die wenigsten Anleiheninvestoren noch über Gewinne verfügen und dies über einen Anlagezeitraum von immerhin rund vier Jahren.

Gestatten Sie mir bitte, dass ich ein Zitat aus Ausgabe #31, vom 4. August herauskrame:

“Der Chart 20+ jähriger Anleihen in den USA, dem Leitindex für alle globalen Bondmärkte, zeigt dennoch schon gefährliche Anzeichen einer regelrechten Erschöpfung.”

Damals, für Trader ist August ja schon im vorherigen Jahrhundert, stand der TLT-ETF noch bei stattlichen 138 US$. Nur drei Monate später stehen wir jetzt bei 123 US$. Das ist für Anleihen schon ein sehr heftiger und eher selten zu beobachtender Verlust von -11%. Nichts was den Märkten oder Medien schon heute große Sorgen bereitet, doch schleichend könnten sich hier enormes Gefahrenpotenzial entwickeln. Nach dem Motto: Rauch haben wir schon einmal, nun fehlt nur noch das Feuer.

Damit gingen die gesamten Jahresgewinne für Anleiheninvestoren verloren.

Fazit

Es dürfte sich langsam aber sicher herumsprechen, dass der Schlüssel für den Goldpreis und die Entwicklung der Minenaktien bei den Anleihekursen zu suchen ist.

Spätestens wenn die Anleihen noch einmal 10-20% verlieren, dürfte die US-Notenbank wieder eine zinspolitische Kehrtwende vollziehen und wieder von stabil tiefen Zinsen sprechen.

Das wiederum würde mit positiven Implikationen für Goldanlagen einhergehen.

Täte sie es nicht, so würde ein Desaster folgen, das nicht nur Anleiheninvestoren verunsichern dürfte, sondern in erheblicher Weise auf den Aktienmarkt ausstrahlen könnte.

Wir werden sehen müssen, wie weit es Yellen treibt. Eine sichere Prognose ist zurzeit dafür nicht möglich.

Bis zur nächsten Wochenausgabe!

Es grüßt Sie Ihr,

Günther Goldherz, Chefredakteur

Der aktuelle Chat-Termin:![]()

Nächster Goldherz-Live-Chat am Montag 21. November von 19:00 bis 20:00 Uhr im Live-Chat von Sharedeals.de![]()

Offenlegung von Interessenskonflikten & Risikohinweis, Haftungsausschluss

Hinweis auf mögliche Interessenskonflikte gemäß Paragraph 34b WpHG i.V.m. FinAnV: Ein Interessenkonflikt besteht darin, dass die bull markets media GmbH bzw. Redakteure, Mitarbeiter, Eigentümer oder anderweitig mit der bull markets media GmbH verbundene natürliche und juristische Personen Positionen in den folgenden besprochenen Finanzinstrumenten halten und diese Positionen jederzeit weiter aufstocken oder verkaufen können: Canarc Resource, Golden Arrow Resources, I-Minerals, K92 Mining, Margaret Lake Diamonds, Para Resources, Perseus Mining, TerraX Minerals, Treasury Metals, Wealth Minerals, Silver One Resources. Ein erhöhtes Interesse an den besprochenen Finanzinstrumenten, steigende Kurse und eine höhere Handelsliquidität sind bei einem geplanten Verkauf von Vorteil.

Darüber hinaus bestehen die folgenden weiteren Interessenkonflikte:

- I-Minerals: Mit dem Herausgeber geschäftlich verbundene Parteien halten Aktienoptionen des Unternehmens, die jederzeit ausgeübt werden können.

- Para Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Wealth Minerals: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet.

- Golden Arrow Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- TerraX Minerals: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- K92 Mining: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Margaret Lake Diamonds: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

Risikohinweis: In diesem Newsletter werden ausschließlich Aktienanlagen besprochen. Aktienanlagen bergen ein hohes Verlustrisiko, welches im schlimmsten Fall den Totalverlust des eingesetzten Kapitals bedeuten kann. Dies gilt insbesondere für Aktienwerte mit niedriger Marktkapitalisierung (kleiner 100 Mio. EUR), welche in diesem Newsletter ebenfalls regelmäßig besprochen werden.

Wir weisen ausdrücklich darauf hin, dass es sich bei in diesem Newsletter veröffentlichten Beiträgen um journalistische Beiträge und Meinungsäußerungen, keinesfalls aber um Finanzanalysen im Sinne des deutschen Kapitalmarktrechts handelt. Das Studium dieses Newsletters ersetzt daher keine individuelle Anlageberatung. Wir raten daher ausdrücklich dazu, sich vor einem Investment in die hier vorgestellten Aktien von einem Anlage- oder Vermögensberater in Bezug auf die individuelle Angemessenheit dieses Investments beraten zu lassen. Darüber hinaus sollten Anleger auf keinen Fall ihr gesamtes Kapital auf wenige Aktien konzentrieren oder sogar einen Kredit für die Aktienanlage aufnehmen.

Haftungsausschluss: Den Artikeln, Empfehlungen, Charts und Tabellen liegen Informationen zugrunde, welche die Redakteure für verlässlich halten. Eine Garantie für die Richtigkeit kann die Redaktion jedoch leider nicht übernehmen. Jeglicher Haftungsanspruch – insbesondere für aus einer Aktienanlage entstandene Vermögensschäden – muss daher grundsätzlich abgelehnt werden.

Bitte lesen Sie unbedingt unseren vollständigen Disclaimer.

Impressum

Der Börsenbrief „Der Goldherz Report“ ist ein Produkt der

bull markets media GmbH

Alexanderstrasse 7

10178 Berlin

Email: [email protected]

Webseite: www.goldherzreport.de

Amtsgericht Berlin (Charlottenburg), Register-Nr.: HRB 171343

Geschäftsführer & Herausgeber v.i.S.d.P.: Alexander Schornstein, Andre Doerk

Redaktion: Günther Goldherz (Pseudonym – Name des Redakteurs ist dem Herausgeber bekannt)