Goldherz Report Ausgabe 46/2016 – Freitag, 02. Dezember 2016

Liebe Leserinnen und Leser,

in letzter Minute vor der Fertigstellung dieser Ausgabe gab China bekannt, dass man seine Goldimporte zurückfahren und reglementieren möchte. Wie dies genau geschehen soll ist bisher noch unklar. Zusammen mit den Gerüchten zum indischen Goldimportverbot, machen diese Nachrichten die Kurse noch labiler. Trotzdem ist es oft so, dass solche Hiobsbotschaften immer mit einem kurzfristigen Preisboden zusammenfallen und mittlerweile spiegeln wirklich schon eine ganze Reihe von zyklisch negativen Aspekten im Preis wieder.

Obwohl ich weiß, es ist für einen Börsenbriefschreiber nie gut, sich mit seinen Prognosen aus dem Fenster zu lehnen. Trotzdem tue ich es, denn es ist mein täglich Brot. Deshalb bekommen Sie von mir heute meine klare Ansage:

Ja, ich glaube daran, dass Gold zwischen 1.150 US$ und 1.200 US$ seinen Boden bilden wird und wir sogar die Chance auf eine Jahresendrally bekommen werden. Der Dezember ist aus Tradersicht lang und ich bin darum nicht sicher, ob wir schon in der ersten oder erst in der 2. bis 3. Dezemberwoche in den Rallymodus wechseln werden.

Die Wahrscheinlichkeit, dass ich mit meinem kurzfristigen Optimismus richtig liege, beziffere ich irgendwo auf 60-70%. Dass wir spätestens 2017 tendenziell weiter steigende Edelmetallpreise und Minenaktienkurse bekommen werden ist für mich absehbar!

Darum präsentiere ich Ihnen auch meinen wichtigsten Chart schon am Anfang dieser Ausgabe:

Es zeigt das Verhältnis (engl.: Ratio) von S&P500 Index und Gold. Man erkennt selbst im einjährigen Tageschart, dass wir uns an einer ganz markanten Stelle befinden. Ein S&P/Gold-Verhältnis von aktuell 1.85-1.90 könnte eine markante Wendemarke werden.

S&P oben und Gold unten?

Quelle: Stockcharts.com

Der Chart sagt freilich nicht aus, ob Aktien bis ins neue Jahr nach unten drehen werden und fallen könnten. Auch stärker steigende Goldnotierungen, selbst bei steigenden Aktien sind ebenso wahrscheinlich.

Stimmt das von Goldman Sachs formulierte Ziel aus ihrem jüngsten Bericht: “Trump Hoffnung”, so dürfte der US-Markt im 1. Quartal Kurse von 2.400 für den S&P 500 Index anpeilen. Bei einem SPX/Gold-Ratio von 1,8 besteht ein Potenzial beim Goldpreis von bis zu 1.333 US$ im 1. Quartal 2017. Im Strategieteil sehen Sie den gleichen Chart über einen längerfristigen Zeitraum von 45 Jahren.

Kommen wir zu den Einzelinvestments, die Sie und mich derzeit am meisten beschäftigen:

Die Tage werden kürzer, die Kurse fallen tiefer und die Goldherz Report Updates werden dafür länger, so auch in dieser Ausgabe. Das liegt auch daran, dass die Manager bei den Minengesellschaften langsam nervös werden. Aktionäre wollen höhere Bewertungen und setzen die Firmen entsprechend unter Druck. Man will endlich mit tollen Ergebnissen die Wende für den Kurs herbeiführen.

Darum gab es in der letze Woche gleich eine ganze Serie von Meldungen, die auch meine Empfehlungen betrafen. Selbstverständlich will ich Ihnen diese Neuigkeiten nicht vorenthalten und gerne einige Pressemeldungen interpretieren.

Dennoch sollte es nicht verwundern, dass sich die meisten Goldminenaktien nicht allein gegen den Markttrend und den Goldpreis stemmen können. Viele gute News, die jetzt veröffentlicht werden, dürften die Kurse im nächsten Jahr begünstigen, werden jedoch aktuell leider vollkommen ignoriert.

Das ist der Lauf der Börse, den weder Ochs noch Esel aufhalten können. Sie wissen schon was ich meine.

Updates zu:

- Wealth Minerals – Bestätigt den endgültigen Abschluss des per LOI vorbereiteten Übernahme von mehr als 100 Atacama Konzessionen.

- Canarc Resources – Findet vier statt einer Anomalie mit potenziellen Goldvorkommen auf seinem Windfall Hills Projekt.

- Chesapeake Gold – Langsam an der Startrampe für mögliche Kursgewinne in 2017/18

- K92 Mining – Wahnsinnig positive Nachricht mit bis zu 60% höher als erwarteten Goldgehalten seiner Mine und >500 Mio. CA$ Werten bei 90 Mio. CA$ Marktkapitalisierung – Ein ultrastrong Buy!

NEWS-TICKER:

Kirkland Lake Gold: Übernahme von Newmarket wurde von der HV mit überwältigender Mehrheit von >80% der Stimmen genehmigt. Eine große Zustimmungsrate und ein enormer Vertrauensbeweis in das Management, das nun liefern muss. Ein ausführliches Update schreibe ich in der nächsten Ausgabe. Aktie bleibt kaufenswert, um auf die nächste Erholung zu spekulieren und vor allem wenn man wenig Risiken eingehen möchte!

Neuempfehlung Ausgabe 45/2016:

- Keine

Aktuelle Aufträge und Positionen

Wealth Minerals (Toronto: WML) – Kurs: 1.25 CA$ – Performance: +257% – Anlageurteil: HALTEN

Endlich ist es soweit, Wealth Minerals konnte seinen bislang größten Deal abschließen, die Übernahme eines Lithium Projektes am Atacama Salzsee. Dem Gebiet mit den größten Lithiumvorkommen und der höchsten Produktion weltweit. Für Goldherz Report Leser kam diese Pressemeldung vom 23. November (engl.) nicht überraschend, denn die Rahmendaten wurden schon im Sommer mittels eines LOIs festgezurrt. Zusammen mit dem Abschluss der Übernahme dieses wohl zurzeit heißesten Explorationsprojektes im weltweiten Lithiummarktes, wurde, wie von mir erwartet, die Übernahmeabsicht bezüglich dem Maricunga Projekt von Li3 Energy fallen gelassen.

Für die Kursentwicklung war diese Meldung extrem wichtig, da sie nun aus einem reinen Spekulationsobjekt, mit einigen viel versprechenden Explorationszielen, eine handfeste Explorerstory, im weltweit begehrtesten Lithiumabbaugebiet macht. Dementsprechend positiv fiel die Kursreaktion aus. Die Aktie legte in nur einer Woche +32% zu. Im aktuell schwierigen Markt für Exploreraktien grenzt diese Entwicklung fast schon an ein Wunder.

Chart Wealth Minerals

Quelle: Stockcharts.com

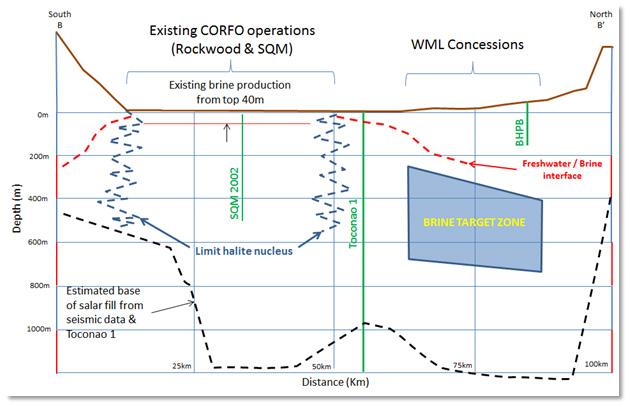

Wenn Sie die Pressemeldung genau lesen, wird Ihnen sicher auch die geologische Interpretation aufgefallen sein, die Wealth Minerals zusammen mit einem leicht zu verstehenden Schaubild veröffentlichte. Dort sehen Sie auch die Zielzone. Dort wo später einmal Lithium gefördert werden soll. Die Einzelheiten erspare ich Ihnen an dieser Stelle. Wichtig ist dabei nur, dass man bei Wealth sehr große Lithiumschichten in Tiefen von 400-700 Meter erwartet und die Geologie durch frühere, nahegelegene Ölbohrungen, bis zu 1km Tiefe erkundet wurde.

Querschnitt durch den gesamtem Atacama Salzsee (100km lang und bis 1km Tiefe)

Quelle: Wealth Minerals Pressemeldung

Fazit

Glücklicherweise hatte ich die Wealth Minerals Aktie <1 CA$ wieder mit der richtigen Kaufeinschätzung versehen und Ihnen in zahlreichen Ausgaben sowie im Goldherz Chat Abend am Montag, den Kauf nahegelegt. Wer seit längerem dabei ist kann sich ohnehin zurücklehnen und darf die Entwicklungen genießen.

Diese Kursentwicklung bestätigt einmal mehr wie wichtig es in dieser Branche ist – auch bezogen auf andere Empfehlungen – in den Durststrecken durchzuhalten und niemals Aktien auf dem Weg nach unten frühzeitig zu verkaufen, nur weil Sie vielleicht Angst haben, dass der Kurs noch weiter fällt.

Nach dem starken Anstieg würde ich nun keine aggressiven Käufe mehr tätigen. Wer ein paar Weihnachtsgeschenke kaufen muss, darf nach >250% Gewinn durchaus ein paar Gewinne realisieren. Aber lösen Sie besser nicht die gesamte Position auf. Diese Aktie bleibt ein Spitzentitel und besitzt weiterhin ein enorm großes Kurspotenzial.

Canarc Resources (Toronto: CCM) – Kurs: 0.09 CA$ – Performance: -31% – Anlageurteil: KAUFEN

Auch bei Canarc Resources wollte man offensichtlich etwas gegen den stagnierenden Kurs unternehmen. Darum kamen am Dienstag die Ergebnisse der geophysischen Untersuchungen (engl. Pressemeldung im Original). Hierbei nutzte man das tragbare Volterra System.

Volterra System im Einsatz

Dieses dient der 3D-Induzierten-Polarisations-Erkundung. Dabei nutzt man den Effekt, dass sich das elektrische Spannungsfeld ändert, sobald man auf metallische Mineralien trifft (Für die Physiker unter Ihnen bitte ich Sie mich zu korrigieren, falls dies nötig sein sollte). Wobei dieser Effekt vor allem bei Sulfid-Lagerstätten auftritt. Dies trifft beim Projekt Windfall Hills zu.

Die Geologen von Canarc konnten jedenfalls vier Anomalien identifizieren, die jeweils das Potenzial für eine epithermische Goldmineralisierung besitzen.

Vor zwei Jahren wurden am äußersten Rand einer der nun neu fokussierten Zone schon einmal zwei Diamantenbohrungen durchgeführt, welche im Ergebnis über 28m Länge einen Goldäquivalentgehalt von 1,54 g/t bestätigten, dabei wurden etwa 0,9 g/t Gold und als Nebenprodukt Silber nachgewiesen.

Das heißt nun, dass man nun die Ärmel hochkrempeln kann, im nächsten Jahr direkt bohren wird und höchstwahrscheinlich einige interessante Goldfunde bestätigen wird. Bisher war nur eine Goldmineralisierung bekannt, dass man nun potenziell vier Zonen entdeckt hat, spricht sehr für die Qualität dieser jüngsten von Canarc getätigten Übernahme. Das Windfall Hills Projekt befindet sich 90 km nordwestlich der 10 Muz. Blackwater-Davidson Mine von New Gold (>2 Mrd. CA$ Marktkapitalisierung). Auch dieses ist ein epithermisches Gold/Silbervorkommen wie bei Windfall Hills, mit knapp 1 g/t Goldgehalt. Die Geologie zum Windfall Projekt von Canarc ist daher sehr ähnlich.

Windfall Hills befindet sich noch am Anfang der Explorationsphase. Doch für Aktionäre ist genau an dieser Stelle viel Geld zu verdienen, bevor die ersten Bohrergebnisse da sind. Historische Bohrungen und die nun durchgeführten geophysischen Untersuchungen zeigen ein potenzielles Goldvorkommen, das ab dem kommenden Jahr gebohrt werden kann.

Fazit

Die Canarc Aktie wurde in den letzten Tagen viel am Geldkurs gehandelt, der bei 0.08 CA$ lag. Nach der nun erfolgten Nachricht, ging die Aktienkurs sofort nach oben und wurde wieder bei 0.095 CA$ gehandelt +19% über den Kursen von Ende letzter Woche. Da nur ein paar Stücke umgingen und der Kurs extrem stark nach oben sprang, zeigt dies einmal mehr, wie eng die Aktie ist und welches Aufwärtspotenzial noch erschlossen werden kann, denn abgabebereite Investoren gibt es bei Kursen unter 0.10 CA$ nur sehr wenige. Darum gehe ich weiter von einem angestauten Kurspotenzial aus, welches sich in der Spitze bis 0.20 CA$ entladen kann.

Zum 30. September hielt Canarc >10 Mio. CA$ an liquiden Mitteln (Bar und Aktien von Endeavour Silver). Dies entspricht 50% der Marktkapitalisierung. Das Risiko ist dementsprechend für einen Explorer äußerst gering.

Canarc Resources ist eine “Value-Aktie” unter den Explorationswerten und eindeutig ein Kauf.

Chesapeake Gold (Toronto: CKG) – Kurs: 3.54 CA$ – Performance: -41% – Anlageurteil: Nächste Teilposition ab jetzt KAUFEN

Ein paar Worte zu meiner im August formulierten Empfehlung, möchte ich gerne noch weitergeben:

Im Grunde kann man dort festhalten, dass die Kurse seit letzter Woche interessant sind und man nun eine volle Position, aus der kleinen Anfangsposition machen könnte, wenn man an einen Goldpreis von >1.375 US$ in den nächsten 6 Monaten glaubt.

Falls dies nicht Ihren Überzeugungen entspricht, dann fahren Sie mit den anderen Empfehlungen bspw. einer K92, Kirkland Lake oder auch Canarc wesentlich besser, da sich diese sehr viel unabhängiger vom Goldpreis entwickeln als eine Chesapeake Gold.

Die Frage danach, weshalb ich dann dennoch eine Chesapeake empfehle läßt sich nur mit der schieren Größe des Projektes verstehen und dem enormen Hebel auf den Goldpreis. Die Parameter für das Metates Projekt bedeuten, dass Je US$ Goldpreisanstieg, eine potenzielle Gewinnsteigerung von fast 7 US$ erreicht werden kann, sofern das Projekt in die Produktion geht. Wobei selbst diese Entwicklung, von einem Explorer, zum Entwickler noch nicht im Kurs enthalten ist.

Zugegeben, es war etwas vorschnell, die Aktie schon bei 5.60 CA$ in die Empfehlungsliste aufzunehmen. Es war damals jedoch einfach begründen. Denn ich hätte ziemlich alt ausgesehen, wenn ich stur an meiner Korrekturthese festgehalten hätte und der Goldpreis weiter nach oben gelaufen wäre. Darum wollte ich Ihnen im August im August wenigstens eine Option darauf ermöglichen.

Aber da ich den Braten damals schon gerochen hatte, schrieb ich: “Die Kursbewegungen sind bei Chesapeake Gold relativ groß und ich hätte die Aktie lieber zwischen 3-4 CA$ empfohlen. Letzte Woche sah es fast so aus, dass die Aktie uns diesen Gefallen tun könnte und ich will es auch nicht ausschließen, dass der Kurs noch einmal auf 3,50-4,00 CA$ fällt.” … schrieb ich Ihnen auch dazu:

“Dennoch würde ich aktuell nur eine kleinere Position kaufen. Denn wenn es kurzfristig doch nicht zum Goldpreisausbruch >1.375 US$ kommt und der Goldpreis noch einmal auf etwa 1.300 US$ korrigiert, sollte die Aktie schnell ihren momentanen Schwung verlieren und bis auf etwa 4 CA$ zurückkommen, wo wir dann ein noch besseres Kaufniveau hätten und unsere endgültige Position eingehen könnten.”

Die Hausaufgabe bis nächste Woche: Finden Sie ein Unternehmen, mit mindestens 20 Mio. Goldunzen, abbaubar in einem einzigen Projekt, also ein “Weltvorkommen”, das zu heutigen Goldpreisen von etwa 1.200 US$ profitabel sein kann und eine Marktkapitalisierung von unter 150 Mio. US$ aufweist, was einer Bewertung je Unze Goldreserve/Ressource von weniger als 7 US$ entspricht. Wenn Sie so einen Wert haben, dann schreiben Sie mir bitte eine Email und ich schaue mir Ihren Wert garantiert an. Meine Email: [email protected] – Aber bitte keine “Explorer” mit Potenzial oder rechnerisch günstigen Unzen im Boden, ohne Machbarkeitsstudie (PEA). Immer bedenken: Chesapeake Gold ist ein fix und fertig entwickeltes Projekt, mit nur 45 Mio. ausstehenden Aktien und kaum Verwässerung der Altaktionäre. Die wahrscheinlich qualitativ mit am besten aufgestellte Option, für einen richtig hohen Goldpreis (>1.900 US$/Unze).

Fazit

Das Handelsvolumen bei Chesapeake Gold war in den letzten Wochen, während der Korrekturphase, nicht außergewöhnlich hoch. Oft wurden weniger als 10.000 Aktien am Tag gehandelt. Das bedeutet, die Aktie findet kaum Beachtung und größerer Verkaufsdruck kam nicht auf. Ein sehr positives Zeichen.

Sie müssen jetzt nur zwei Dinge sicher stellen: Erstens, dass Sie an einen deutlich höheren Goldpreis >1.400 bis 1.600 US$, in ein bis Jahren glauben. Zweitens, kaufen Sie dann Chesapeake Gold unter 4 CA$ und besitzen ein Kurspotenzial von >10 CA$ oder mindestens 160%. Kaufen Sie ruhig und besonnen, zwischen 3 bis 4 CA$.

Auch wenn sich Gold nur auf etwa 1.300 US$ erholt, dürfte die Aktie eher wieder zwischen 5 und 6 CA$ notieren. Das wären etwa 40% Kurspotenzial ohne Hebel. Wobei ich Ihnen für eine kurzfristige Erholung lieber mein 2X gehebeltes Mini Future Goldminenzertifikat, auf den Best of Gold Miners Index (WKN: MF0FUS) nahelegen möchte, das sich für eine kurzfristige Erholungsspekulation eher eignet.

K92 Mining (Toronto: KNT) – Kurs: 0.88 CA$ – Performance: -12% – Anlageurteil: KAUFEN

Eine ganze Serie von positiven Nachrichten gab es auch bei K92 Mining. Auch hier lässt uns meine Spürnase und das Management nicht im Stich. Nun der Reihe nach:

- Die vorläufige Machbarkeitsstudie (PEA – engl. Pressemeldung) für die neu zu erschließende Abbauzone “Kora” wurde Mitte Oktober veröffentlicht und besitzt einen Wert (NPV) von 415 Mio. US$. Großartig dabei ist, dass hierfür fast keine Investitionskosten anfallen. Bis zur Inbetriebnahme müssen nur 13,84 Mio. US$ aufgewendet werden. Die Kapitalverzinsung (IRR) über die mindestens 9-jährige Laufzeit beträgt erhebliche 113% jährlich. Gewöhnlich sind Verzinsungen ab 30% im Goldminensektor schon Spitzenwerte.

- Am 29. November wurden diese PEA Daten dann konform nach NI 43-101 im SEDAR System veröffentlicht (engl. Pressemeldung). Ab diesem Zeitpunkt sind die Daten aus der vorherigen Pressemeldung aktuell und dürfen für die Reserven/Ressourcenkalkulation herangezogen werden. Dies ist vor allem für einzelne Fonds wichtig, die nur auf Basis von bestätigten NI 43-101 Meldungen aktiv werden können.

Hervorragender Produktionsstart mit stark erhöhten Graden möglich

Am Mittwoch, 30. November veröffentlichte K92 die nächste hervorragende Meldung (engl. Pressemeldung), mit weiteren Daten zum Produktionsanlauf. Die Testbohrungen in zwei geplanten Abbaustollen hatten Goldgehalte, welche mehr als 50% über den Erwartungen lagen. Entsprechend einem Goldgehalt von 9,21 g/t, im Vergleich zur erwarteten Graden von 5,82 g/t. Wobei die Bohrungen 102 g/t über 1,10m sowie 30 g/t über 2,50m erreichten.

Im Gegensatz zu den früheren Minenbetreibern, u.a. Barrick Gold, befolgt K92 ein rigoroses Kontrollsystem, das die Sicherheit der Grade, beim Abbau in den Stollen, stark erhöht. Es werden unmittelbar vor dem Abbau in den Produktionsstollen, direkt aus den Goldadern, Proben entnommen. Nur wenn diese Ergebnisse mit den bisherigen Explorationsergebnissen und dem geologischen Modell übereinstimmen erfolgt die Erlaubnis für den Abbau der Ader.

Die jüngsten Ergebnisse beziehen sich lediglich auf zwei Stollen und machen nur einen kleinen Teil am Vorkommen aus. Insgesamt 8.000 Tonnen, die nun überraschend einen Wert von 2,9 Mio. US$ anstatt von 1,9 Mio. US$ aufweisen.

Sozusagen gibt es 1 Mio. US$ geschenkt, die nicht im Stollendesignmodell (AMAD stope Design Model) berücksichtigt waren.

Uns sagt dies, dass die bisherigen Schätzungen möglicherweise viel zu konservativ sind und viel Raum für positive Überraschungen bieten. Der ursprüngliche australische Minenbetreiber – bevor Barrick diesen übernahm – hatte ja bei diesem Goldvorkommen zum Teil mit >15 g/t Goldgehalt kalkuliert. Dies war natürlich stark übertrieben. Doch mehr als 9 g/t statt vorsichtig kalkulierter 6 g/t sind schon eine enorme Hausnummer.

Jedenfalls sind die Produktionsmöglichkeiten bei nun angestrebten 50.000 Unzen im Jahr 2017 und >100.000 Unzen ab 2018 noch längst nicht das maximal erreichbare Maß.

Fazit

Aktuell wird K92 mit einem fertigen Erweiterungsprojekt (Kora) mit >400 Mio. US$ NPV bzw. 550 Mio. CA$ lediglich mit 93 Mio. CA$ bewertet. Weniger als ein Fünftel des Gesamtpotenzials. Selbst wenn wir für den Produktionsstart, die künftigen Erweiterungsinvestitionen und Exploration noch eine gewisse Verwässerung einplanen sollten, zeigt es, welche enormer Wert noch in den Aktien von K92 Mining steckt.

Es würde mich nicht überraschen, wenn K92 Mining nächstes Jahr eine Performance zwischen +100 bis +200% erreicht. Eine wesentlich interessantere Goldaktie, die schon mit der Produktion begonnen hat und sich somit ohne Finanzierungsrisiken entwickeln kann, gibt es momentan nicht.

Selbst bei aktuellen Goldpreisen oder sogar, wenn der Goldpreis weitere 100 US$ verliert, dürfte an der Verdoppelungspotenzial wenig rütteln.

K92 Mining ist deshalb ein unbedingter Kauf!

Ende Teil I

Anlagestrategie

Gold jetzt kurz vor der Weihnachts-Rally? Chance bis zum 1. Quartal besser mit Gold abzuschneiden!

Am Anfang der Ausgabe erwähnte ich den Chart von S&P 500 Index und Goldpreis. Diesen gibt es in einer längerfristigen Variante, über die letzten 45 Jahre. Wobei sich auch hier, zumindest charttechnisch, eine mögliche Widerstandszone zeigt, welche eine mittelfristig bessere Entwicklung von Gold im Vergleich zu den Aktien erwarten lässt.

S&P500 vs. Goldpreis vor einer langfristigen Wende?

Quelle: Stockcharts.com

Demnach zeigt sich die blaue Linie als markanter Widerstand. Die Implikationen daraus sind frappierend. So dürfte Gold bei der Hälfte des S&P500 Index seinen Boden bilden und in den nächsten Jahren relativ zum Aktienmarkt zulegen. Sehr wahrscheinlich ist, dass zumindest ein Verhältnis von 1:1 einmal erreicht wird. Im Extremfall könnte Gold über den doppelten Wert des S&P Index steigen wie dies Ende 2011 eintrat und 1980 in ähnlich eindrucksvoller Form geschah.

Einmal mehr wird auch hier eine meiner Kernthesen bestätigt, dass Anlageklassen gewöhnlich nie ewig steigen können, sondern immer in extrem breiten Bändern und Zyklen zueinander stehen. und dabei regelmäßig um einem natürlichen Durchschnitt handeln.

Politik und Börse setzen weiter auf Trump (Heil)Versprechen

Die Trump Administration überraschte den Markt in dieser Woche mit weiteren “Gefälligkeiten”. Wilbur Ross Jr. wurde von Donald Trump als Wirtschaftsminister ausgewählt. Finanzminister soll Steve Mnuchin werden, ein ehemaliger Goldman Sachs Bankier. W. Ross kommt aus der Zunft der Leichenfledderer und machte sein Vermögen mit dem Aufkauf und der Restrukturierung von gefallenen sowie bankrotten Unternehmen – u.a. den Trump-Kasinos. Nahe dem Bankrott seien auch die USA war eine sinngemäß von Trump verwendete Floskel und gleichzeitig verspricht er mit seinem Slogan: “Make America great again!”, die Lösung.

Einen Turnaround hat die US-Finanzpolitik mit Sicherheit nötig. Nur wie dieser angesichts von fast einer Billion US$ an jährlich wiederkehrenden Defiziten – in der Handels- und Haushaltsbilanz – jemals aussehen soll, bleibt mehr als unsicher.

Die Frage lautet daher. Wird Trump die wirtschaftlichen Impulse entfachen, die für ein höheres Wachstum nötig sind? Oder werden die Sondereffekte innerhalb des nächsten bis übernächsten Jahres verpuffen. In diesem Falle dürften spätestens ab dem 2. Halbjahr fallende Aktienkurse erwartet werden. Die Entscheidung naht!

China will den Kapitalabfluss stoppen – Eigentlich gute Nachrichten für Gold?

An den Weltwährungsmärkten ist die Dollarstärke weiter das bestimmende Thema. In der letzten Woche hatte ich Ihnen meinen kurz-, mittel- und langfristigen Ausblick für den EUR/USD präsentiert. Aktuell spitzt sich die Lage noch in einem anderen Währungspaar zu, welches ich seit Jahresbeginn als einen positiven Antriebsfaktor für die Rohstoffmärkte sowie das Gold identifiziert hatte. Die Rede ist vom USD/CNY, dem chineschen Yuan. Auch gegenüber diesem steigt der US-Dollar unaufhörlich und erreichte zuletzt ein Niveau von 6,90 Yuan. Im Chart sieht das dramatisch aus. Schlußendlich stieg der US-Dollar seit April jedoch nur um 6%.

Chart USD/CNY

Quelle: Xe.com

Trotzdem brodelt es unterhalb der glatten Oberfläche. China ist jedenfalls von Kapitaltransfers betroffen, die den Yuan tendenziell schwächen. Westliche Medien sprechen in ihrer gerne inflationär verwendeten hysterischen Wortwahl schon von “Kapitalflucht”. So wild ist es nicht. Die jüngsten Maßnahmen der chinesischen Zentralregierung sind dennoch relativ neu. So müssen größere Überweisungen ins Ausland von der Devisenkontrollbehörde SAFE genehmigt werden. Dies gilt zunächst für Kapitaltransfers wie Übernahme- aber auch Dividendenzahlungen. Genehmigungspflichtig oder blockiert werden zunächst jedoch nur Überweisungen deren Wert bei >1 Mrd. US$ liegt und die nicht zum Kerngeschäft gehören. Wirkliche Kapitalverkehrskontrollen sehen anders aus. Das dürfte auch der Grund sein, weshalb die Chinesen noch nicht en masse ins Gold flüchten.

Im Oktober meldete die Zentralbank, dass 46 Mrd. US$ ausser Landes geflossen seien. Das dritte Quartal zeigte Kapitalabflüsse von 207 Mrd. US$. Wobei die dagegen verrechnungsfähigen Devisenreserven einen astronomischen Stand von über 3.000 Mrd. US$ aufweisen.

Von Panik ist daher noch keine Spur.

Angebots- und Nachfrageseite beim Gold

Wenn der Goldpreis nicht mehr in die gewünschte Richtung läuft wie das aktuell der Fall ist und die Charts nicht mehr für eine generelle Vertrauensbildung ausreichen, bietet sich ein Blick auf die fundamentale Angebots- und Nachfragesituation an.

Anfang November veröffentlichte das World Gold Council ihre neuesten Statistiken. Diese bieten oft Anlass zu widersprüchlichen Diskussionen, weil niemand genau sagen kann, welche Relevanz die WGC Daten haben und wie sich dies auf den Goldpreis auswirkt. Als grober Überblick für die derzeitige Marktsituation ist der Report dennoch ein guter Indikator.

Wer Lust und Zeit hat, kann den Report des WGC hier einsehen und selbst studieren. Man sieht schon sehr deutlich, dass die Investmentnachfrage zum starken Preisanstieg führte bzw. der Preisanstieg auch die Nachfrage anheizte. Es kann jederzeit wieder zu einer solchen Bewegung kommen und darum ist die Aussagekraft der WGC Daten, um kommende Preisbewegungen vorherzusehen, relativ schlecht.

Schwache Konsumnachfrage

Vor allem Juweliere gingen bei den stark gestiegenen Goldpreisen in den Käuferstreik über. Die Nachfrage sank im Jahresvergleich um 21%. Eine der schwächsten Perioden für die Schmucknachfrage. Aber dies wiederum könnte auch stark damit zusammenhängen, dass die Juweliere ihre Goldlager zu Tiefstkursen gefüllt haben und nun einfach abwarten uns später wieder als Käufer hinzukommen werden.

Zentralbanken vor allem Russland kaufen Gold

Die Weltnotenbanken hielten sich mit Käufen ebenfalls zurück und kauften netto nur etwa die Hälfte an Gold wie letztes Jahr. Die chinesische Zentralbank erwarb zuletzt im September nur etwa 5 Tonnen Gold und hält nun “offiziell” 1.800 Tonnen an Reserven. Allerdings versteckt China auch einen Teil seiner Goldkäufe und Reserven geschickt, um nicht als größter Goldkäufer der Welt aufzufallen.

Darum war Russland, welches sich sehr transparent zeigte, zuletzt der weltweit größte Goldaufkäufer und für die Hälfte der gesamten weltweiten Goldkäufe der Zentralbanken verantwortlich. Russland erwarb in diesem Jahr schon 128 Tonnen, kaufte im September noch einmal fast 17 Tonnen dazu und möchte dieses Jahr gerne 200 Tonnen mehr Gold in den Büchern stehen haben als im Vorjahr.

Verkäufer von Gold war jedoch die Türkei, welche allein im September ganze 13,45 Tonnen veräußerten. Braucht Erdogan etwa Geld?

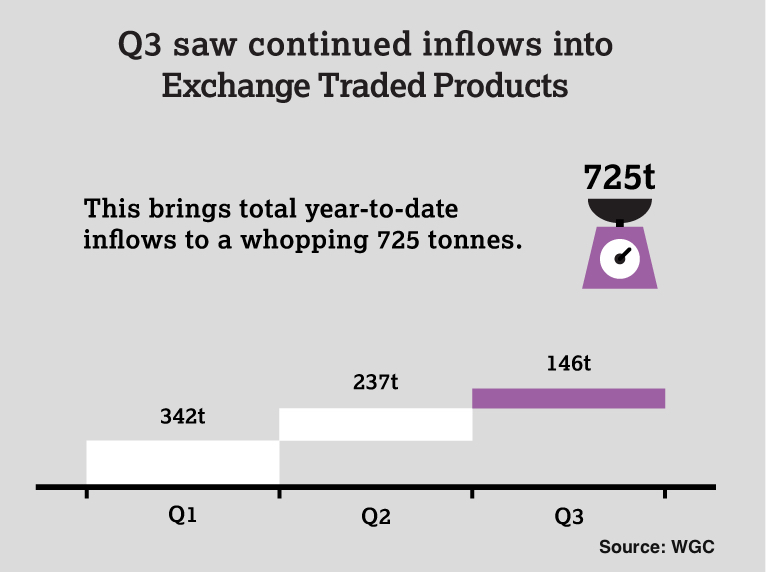

Starke Investorennachfrage im 3. Quartal leicht schwächer

Die ETFs verzeichneten über das ganze Jahr hinweg einen starken Anstieg der Goldkäufe. Von minus 63t im 3Q2015 auf positive 145,6t im 3Q2016. Im bisherigen Jahresverlauf wurde von Anlegern mindestens 44% mehr Gold gekauft wie im Vorjahr.

Insgesamt möchte ich konstatieren, dass das 3. Quartal die schwächste Goldnachfrage verzeichnete. Dies wiederum kann als Begründung für den schwächeren Preis dienen. Wenngleich es natürlich eher so ist, dass die Investitionsnachfrage wegen der Goldpreiskorrektur schwächelte und nicht etwa die geringere Nachfrage der Investoren zum Goldpreisrückgang führte wie es immer wieder falsch von den Medien weitergegeben wird.

World Gold Council Grafik ETF Nachfrage im Gesamtjahr 2016

Quelle: www.gold.org World Gold Council

Fazit

Wir sollten in den kommenden ein bis drei Wochen den Boden beim Goldpreis ausbilden können. Alle Indikatoren (RSI, MACD, Bollinger-Bänder, Sentiment, Berichterstattung sowie die Terminmarktpositionen) zeigen eine zyklisch überverkaufte Lage an. Der Goldmarkt ist noch nicht in Depressionen verfallen wie in den Vorjahren. Doch regelmäßig folgten auf ähnliche Situationen, mindestens eine kurzfristige Erholung. Die Zeit um Gold oder Minenaktien zu verkaufen oder Absicherungsgeschäfte einzugehen (Puts oder Short-Futrues/CFDs) ist zurzeit denkbar schlecht.

Darum stehe ich heute als einer der ganz wenigen Goldanalysten hier zur Stelle und empfehle zu kaufen!

Sollte ich daneben liegen und wir tatsächlich unter das Jahrestief fallen, dann riskieren Sie mit physischen Käufen bei aktuell: 1.172 US$ maximal 10-15%. Dafür haben Sie eine hervorragende Absicherungsposition, wenn es wieder nach oben dreht und die Aktien womöglich nach unten. In den nächsten Quartalen wird Gold auch keinen massiven Einbruch erleben, sondern weiterhin zwischen etwa 1.100 und 1.400 US$ bleiben. Es wird sich also auch wieder die Möglichkeit ergeben, mindestens zu den heutigen Kursen zu verkaufen oder sogar darüber, sofern man die Nerven behält und nicht bei der nächsten kurzfristigen Abwärtsbewegung ängstlich verkauft. Physisches Gold ist hierbei selbstverständlich auch eine gute Wahl. Obwohl ich meine, dass wir die besten Gewinne bei den Goldaktien sehen werden, da diese aktuell erheblich – auch vom starken US-Dollar – profitieren und alle Argumente sowie den Hebel auf ihrer Seite haben.

Bis zur nächsten Woche!

Es grüßt Sie Ihr,

Günther Goldherz, Chefredakteur

Der aktuelle Chat-Termin:![]()

Nächster Goldherz-Live-Chat am Montag 28. November von 19:00 bis 20:00 Uhr im Live-Chat von Sharedeals.de![]()

Offenlegung von Interessenskonflikten & Risikohinweis, Haftungsausschluss

Hinweis auf mögliche Interessenskonflikte gemäß Paragraph 34b WpHG i.V.m. FinAnV: Ein Interessenkonflikt besteht darin, dass die bull markets media GmbH bzw. Redakteure, Mitarbeiter, Eigentümer oder anderweitig mit der bull markets media GmbH verbundene natürliche und juristische Personen Positionen in den folgenden besprochenen Finanzinstrumenten halten und diese Positionen jederzeit weiter aufstocken oder verkaufen können: Canarc Resource, Golden Arrow Resources, I-Minerals, K92 Mining, Margaret Lake Diamonds, Para Resources, Perseus Mining, TerraX Minerals, Treasury Metals, Wealth Minerals, Silver One Resources. Ein erhöhtes Interesse an den besprochenen Finanzinstrumenten, steigende Kurse und eine höhere Handelsliquidität sind bei einem geplanten Verkauf von Vorteil.

Darüber hinaus bestehen die folgenden weiteren Interessenkonflikte:

- I-Minerals: Mit dem Herausgeber geschäftlich verbundene Parteien halten Aktienoptionen des Unternehmens, die jederzeit ausgeübt werden können.

- Para Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Wealth Minerals: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet.

- Golden Arrow Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- TerraX Minerals: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- K92 Mining: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Margaret Lake Diamonds: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

Risikohinweis: In diesem Newsletter werden ausschließlich Aktienanlagen besprochen. Aktienanlagen bergen ein hohes Verlustrisiko, welches im schlimmsten Fall den Totalverlust des eingesetzten Kapitals bedeuten kann. Dies gilt insbesondere für Aktienwerte mit niedriger Marktkapitalisierung (kleiner 100 Mio. EUR), welche in diesem Newsletter ebenfalls regelmäßig besprochen werden.

Wir weisen ausdrücklich darauf hin, dass es sich bei in diesem Newsletter veröffentlichten Beiträgen um journalistische Beiträge und Meinungsäußerungen, keinesfalls aber um Finanzanalysen im Sinne des deutschen Kapitalmarktrechts handelt. Das Studium dieses Newsletters ersetzt daher keine individuelle Anlageberatung. Wir raten daher ausdrücklich dazu, sich vor einem Investment in die hier vorgestellten Aktien von einem Anlage- oder Vermögensberater in Bezug auf die individuelle Angemessenheit dieses Investments beraten zu lassen. Darüber hinaus sollten Anleger auf keinen Fall ihr gesamtes Kapital auf wenige Aktien konzentrieren oder sogar einen Kredit für die Aktienanlage aufnehmen.

Haftungsausschluss: Den Artikeln, Empfehlungen, Charts und Tabellen liegen Informationen zugrunde, welche die Redakteure für verlässlich halten. Eine Garantie für die Richtigkeit kann die Redaktion jedoch leider nicht übernehmen. Jeglicher Haftungsanspruch – insbesondere für aus einer Aktienanlage entstandene Vermögensschäden – muss daher grundsätzlich abgelehnt werden.

Bitte lesen Sie unbedingt unseren vollständigen Disclaimer.

Impressum

Der Börsenbrief „Der Goldherz Report“ ist ein Produkt der

bull markets media GmbH

Alexanderstrasse 7

10178 Berlin

Email: [email protected]

Webseite: www.goldherzreport.de

Amtsgericht Berlin (Charlottenburg), Register-Nr.: HRB 171343

Geschäftsführer & Herausgeber v.i.S.d.P.: Alexander Schornstein, Andre Doerk

Redaktion: Günther Goldherz (Pseudonym – Name des Redakteurs ist dem Herausgeber bekannt)