Goldherz Report Ausgabe 08/2018 – Donnerstag, 1. März, 2018

Liebe Leserinnen und Leser,

Liebe Leserinnen und Leser,

die Inflation zieht an und der Rohölpreis ist wieder zurück! Wen wundert’s. Einhergehend mit dem Anstieg des Ölpreises gibt es großartige Investitionschancen. Nach Jahren mit schwächerer Weltwirtschaft und sinkenden Ölpreisen befindet sich der Ölmarkt seit 2017 wieder im Gleichgewicht und er läuft zeitweise sogar auf einen Nachfrageüberhang hin. Das sorgt für stabile und sogar leicht steigende Preise für Rohöl, die sich mit der steigenden Inflationserwartung nach oben bewegen. Die nächsten Jahre könnten starke Jahre für Rohöl werden und selbst Preise von 100 US$ pro Barrel – mitunter angeschoben durch geopolitische Ungleichgewichte im Nahen Osten – schließe ich temporär nicht aus.

Dass der Ölpreis die letzten Wochen leicht schwächer tendierte, lag auch weniger an den Rahmendaten, sondern lässt sich mit der Auflösung von Lagerbeständen, die weltweit und historisch betrachtet relativ tief sind und wieder einmal gefüllt werden sollten, und vor allem mit der Reduzierung von Terminmarktpositionen institutioneller Anleger erklären. Die hatten für meinen Geschmack zu Jahresbeginn etwas zu viel Rohöl in ihren Büchern stehen.

Das alles ändert aber nichts an den positiven Fundamentaldaten und der effektiven physischen Angebots- und Nachfragebilanz beim Rohöl. Darum bin ich geneigt, Ihnen bei schwächeren Kursen von zurzeit 60 US$ pro Barrel zu Öl-Investitionen zu raten. Aber nicht einfach irgendwelche…

Was wäre, wenn ich Ihnen heute eine Aktie präsentieren würde, die bei einem Ölpreis von 35 US$ pro Barrel nach unten immer noch abgesichert wäre und ihr explosives Wachstumsmodell zwischen 40-60 US$ pro Barrel vorantreiben könnte, sowie ab 60-70 US$ bis 100 US$ pro Barrel eine Gelddruckmaschine wäre?

Der Ölpreis selbst spielt für diese Prognose eine völlig untergeordnete Rolle. Liegt er tief, verdienen Sie “nur” knapp 200% und wenn er höher steigt, was eine realistische Annahme ist, sobald die Inflation zunimmt, dann könnten Ihre Rendite auf 500% klettern.

Das würde tatsächlich bedeuten, dass Sie bei jedem Ölpreis zum Gewinner werden, bei hohen Ölpreisen umso stärker.

Sie glauben mir jetzt vielleicht nicht auf den ersten Blick und ich kann Sie da verstehen. Sie müssen mir diesen einen Gefallen tun und die nachfolgenden Fakten bis zum Ende lesen. Denn erst dann werden Sie die volle Sprengkraft verstehen, die in dieser neuen Aktie steckt.

Bei Renaissance Oil (Toronto: ROE – WKN: A12BYC) handelt es sich nämlich nicht um eine x-beliebige Ölaktie, sondern um einen Pionier der Ölförderung, aus dem Zentrum der globalen Machtelite, mit den besten Managern, die in Mexiko auf ein völlig neues Terrain treffen, das seit Jahrzehnten nicht mehr mit modernen Förder-Technologien bearbeitet wurde.

Das birgt ein beinahe grenzenloses Aufwärtspotenzial!

Meine konservative Annahme: Unter der Voraussetzung, dass der Ölpreis über 40-45 US$ bleibt – zurzeit stehen wir stabil bei 60 US$ und somit 50% über diesem Niveau – und das Unternehmen mit dem laufenden Bohrprogramm erfolgreich ist, sehe ich bei dieser Aktie ein Kursziel von 0.80 bis 1.40 CA$ und ein Kurspotenzial von +175% bis +460%.

Die Konstellation dieser Aktie ist so einmalig, dass ich, als ich die Aktie gefunden habe, meinen Augen nicht traute und nicht nur stunden- sondern tagelang nachrecherchierte, um irgendwo einen Haken zu finden. Umso tiefer ich in den Papierbergen von Zeitungsartikeln sowie Unternehmensberichten grub, desto sicherer wurde ich, dass ich hier tatsächlich den Rohdiamanten der Ölindustrie entdeckt habe.

Erst danach kontaktierte ich in einem weiteren Schritt das Management, sprach eingehend mit dem CEO und konnte dabei von einer legendären Persönlichkeit erfahren, bei dessen Namensnennung, selbst den erfahrensten und arrogantesten Rohstoffinvestoren, ehrfürchtig die Knie zittern.

Der Name der Legende: Ian Telfer!

Ian Telfer ist nicht nur der Aufsichtsratsvorsitzende von Goldcorp, den er in seiner ehemaligen Rolle als CEO zum zweitgrößten Goldkonzern der Welt aufbaute gemessen an den Produktionsdaten. Er hat diesen Konzern in Mexiko zudem stark positioniert.

Ian Telfer bewegt sich sozusagen im Herz des globalen Machtzirkels. Ob wir von Clinton, Putin oder nur dem amtierenden mexikanischen Präsidenten Nieto oder seinen Vorgängern wie Calderon oder Fox sprechen, sie alle kennen Ian Telfer und er sie.

Was die Welt bisher erfahren durfte, ist die Privatisierung und Modernisierung der mexikanischen Ölindustrie und die Renovierung der staatlichen Ölgesellschaft PEMEX. Denn Mexiko sitzt auf einem der größten Ölbecken der Welt, das in verschiedenen Schichten sowie On- und Offshore gefördert wird. Nur war dieser Ölreichtum bisher nicht für internationale, kapitalkräftige Investoren zugänglich. Das ändert sich gerade.

Nun hat Ian Telfer folgendes vor: Er will die mexikanische Ölindustrie aufrollen, modernisieren und Mexiko wieder zu einem anerkannten Öl-Player machen.

Sie können sich an diesem Potenzial beteiligen. Sein Vehikel dafür, die Aktie Renaissance Oil, bringt keine Milliardenbewertung auf die Waage, wie Sie vielleicht annehmen würden, nicht einmal 500 Mio. US$, sondern aktuell liegt die Marktkapitalisierung des schuldenfreien Unternehmens bei spottbilligen 50 Mio. US$!

Die Aktie ist nur aus einem Grund noch immer so günstig und noch nicht durchgestartet. Einfach weil sich der Start des Öl-Comebacks Mexikos wegen der vorübergehenden Ölpreisschwäche 2015/16 um rund zwei Jahre verschoben hat. Doch jetzt steht das Land und die Aktie vor einer explosiven Entwicklung.

Ian Telfer ist ein Mega-Dealmaker

Ein großer Deal von Ian Telfer neben seinem Engagement bei Goldcorp war im letzten Jahrzehnt die Gründung von Uranium One. Die wurde während des letzten Uranpreis-Booms einer der erfolgreichsten Aktien. Die Krönung von Uranium One war damals die Übernahme von UrAsia, die ich als Anlageverwalter im Jahr 2006 nur meinen besten Kunden ans Herz und ins Depot legte. So wurden wir indirekt Aktionäre von Uranium One und verdienten in kurzer Zeit mehr als +100%. Wobei die Aktie von Uranium One schon lange zuvor kräftig aufwertete.

Bei Renaissance Oil kaufen Sie sozusagen noch vor der großen Entdeckungsphase. Als hätten Sie eine Uranium One schon 2002/03 gekauft.

Uranium One inmitten des großen Uranpreis-Booms 2005-2007 (+500%)

Dass der staatlich-russische Atomkonzern Rosatom später dann sogar Uranium One für unglaubliche 1,3 Mrd. US$ übernahm und dafür die Zustimmung der damaligen Außenministerin unter Obama, Hillary Clinton, erhielt, was wiederum einen “heiklen Skandal” auslöste, erklärt, welche Fäden der Macht hier offenbar gezogen werden. War Putin nicht immer der Todfeind von Hillary Clinton oder ist das nur eine Show im Welttheater?

Ian Telfer braucht sich um diese politischen Schmutzkampagnen wenig kümmern. Denn er ist ein Mann der Tat, der sich um erfolgreiche Geschäfte bemüht, die alle Seiten glücklich machen. Er holt Milliardeninvestitionen in Länder, schafft zigtausende Arbeitsplätze und begeistert seine Aktionäre. Und das alles ohne große Berührungsängste und die sinnlose Einteilung der Welt in “Freund und Feind”.

Die wirklichen Gewinner sind am Ende nicht die “Kritiker”, sondern weitsichtige Investoren, welche die Zeichen der Zeit erkennen und richtungsweisende Entscheidungen fällen können. So wie Ian Telfer und sein Team, das den Pioniergeist früherer Tage nach Mexiko trägt.

Renaissance Oil tritt mit dem Ziel an, die gesamte Ölproduktion Mexikos wieder flott zu bekommen und ich habe wenig Zweifel, dass ihnen dies gelingt!

Der Aktienkursverlauf signalisiert einen starken Aufwärtsdruck!

Quelle: Stockcharts.com

Aktuelle Aufträge und Positionen

![]()

Neue Investitions-Idee für das Kerndepot

Renaissance Oil (Toronto: ROE – WKN: A12BYC – ISIN: CA75973C1086) – Aktueller Kurs: 0.28 CA$ – Anlageurteil: KAUFEN

Kauflimit: 0.30 CA$ – 1. Kursziel: 0,80 CA$ – 2. Kursziel 1.40 CA$ – Potenzial: +400%

![]()

Internetseite von Renaissance Oil

Unternehmenspräsentation von Renaissance von Februar 2018:

Das PEMEX-Problem ist Ihr Gewinn!!!

Mexiko öffnet seinen Ölmarkt und ermöglicht Ihnen 200% Anfangsgewinn bei gleichzeitig unausgeschöpftem Langfrist-Potenzial!

Um Renaissance Oil zu verstehen, müssen Sie zuerst mit der Historie Mexikos beginnen.

Vor 80 Jahren entstand 1938 das staatlich-mexikanische Ölmonopol Petróleos Mexicanos (PEMEX), das durch seine Exporterlöse und Benzinverkäufe rund ein Drittel des mexikanischen Staatshaushaltes finanziert. Doch Mexikos Ölsektor hat ein Riesenproblem. Die Förderraten sinken seit Jahren, weil sich der Staat vehement gegen ausländische Investitionen versperrte. Das wissen Sie wahrscheinlich längst aus der Presse. Doch der Druck wurde in den letzten Jahren so groß, dass die mexikanische Regierung reagieren musste.

Die Ölförderung sinkt seit Jahren und für Investitionen stehen aus den leeren Kassen des Staates keine ausreichenden Mittel mehr zur Verfügung.

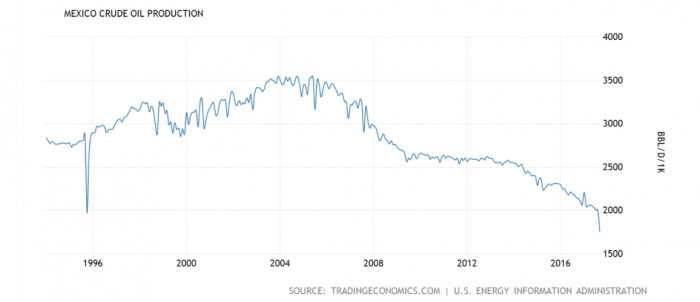

Statt die Investitionstätigkeit zu erhöhen, senkt die mexikanische Regierung ihre Budgets für PEMEX. Darum fiel die Ölförderung 2017 nicht nur, sondern kollabierte regelrecht, auf 1,9 Mio. Barrel pro Tag, so tief wie seit 1980 nicht mehr.

Von 3,5 Mio. Barrel pro Tag blieben keine 2 Mio. Barrel mehr übrig. Quelle: Tradingeconomics.com

Die staatliche PEMEX hat Schwierigkeiten kleine Ölquellen zu erschließen. Darum sind viele Ölquellen in den letzten Jahrzehnten einfach trocken gelaufen oder werden nur mit einem Bruchteil ihres Förderpotenzials betrieben.

Doch mit modernen Produktionsmethoden, neuen seismischen 3D-Daten, vor allem der Horizontalbohrung, und durch „Fracking“ können alle diese Quellen wieder sprudeln.

“Mexiko sitzt auf geschätzten 545 Billionen Kubikfuss Schiefer Erdgasreserven und weitere unkonventionelle Ölreserven werden auf 13 Milliarden Barrel geschätzt. Trotz beachtlicher Ressourcen ist Mexikos Ölproduktion seit 2004 zurückgegangen, und das Land ist aufgrund fehlender Investitionen in Technologie und Infrastruktur ein Nettoimporteur von Erdgas. Im Dezember 2013 änderte der mexikanische Kongress die Verfassung des Landes, um private und ausländische Investitionen in den mexikanischen Energiesektor zu ermöglichen“, schreibt das Fachmagazin Rigzone.

Seit 2014 wurden 14 Explorationsblöcke auktioniert, die vornehmlich im Offshore-Segment von internationalen Ölkonzernen erworben wurden. Darunter: Exxon Mobil Corp., Statoil ASA, Total, PEMEX, Lukoil, PTT, ONGC, Pacific Rubiales und BHP Billiton.

Womit wir schon voll im Thema stecken, denn der russische Ölkonzern Lukoil konnte sich mit dem Amatitlan-Block eines der größten Blöcke für unkonventionelle Ölschiefervorkommen sichern.

Ein Ölschatz, der mindestens 360 Milliarden US-Dollar groß ist

Das Sahnehäubchen ist in Mexiko das Ölgebiet im Tampico Misantla Basin. Wie massiv diese Lagerstätte tatsächlich ist, weiß niemand so genau. Doch wurden dort immerhin schon 7 Mrd. Barrel Rohöl gewonnen.

Die vorhandenen 2P Reserven belaufen sich auf weitere 5 Mrd. Barrel und „unkonventionelle“ Vorkommen werden auf ca. 34 Mrd. Barrel geschätzt. Das ist gut vergleichbar mit dem US-amerikanischen Permian Basin und dem dort kürzlich gefundenen Schiefervorkommen Wolfcamp, das 20 Mrd. Barrel Rohöl enthalten soll.

Der Amatitlan Block von Renaissance, der Teil dieses riesigen Ölfeldes ist, soll allein 6 Mrd. Barrel Rohöl enthalten. Das wäre bei einem potenziellen Nettowert von 10 US$/Barrel, vorausgesetzt dem Unternehmen gelingt es, eine wettbewerbsfähige Förderung aufzubauen, ein „innerer Wert“ von 60 Mrd. US$. Selbst mit einem Abschlag von 90%, der für Förderkosten angesetzt werden sollte, bleibt da noch ein potenzieller Nettowert von bis zu 6 Mrd. US$ übrig und das verglichen mit der aktuellen Marktkapitalisierung von 54 Mio. US$.

Das Management und der Ölkonzern Lukoil glauben voll an einen Erfolg

Ein Finanzierungspartner ist der private russische Ölkonzern Lukoil. Der CEO ist ein erfahrener Shale-Mann und Chairman ist der legendäre Ian Telfer, der bei Goldcorp Chairman ist und das World Gold Council leitete und hier eine Riesenchance sieht. Der technische Leiter ist Nick Steinsberg, der als erster in den USA mit horizontalen Schieferbohrungen und „Fracking“ begann und diese Revolution überhaupt ermöglichte. Einen besseren Ingenieur gibt es weltweit nicht. Wenn dieses Team es nicht schafft, dann schafft es keiner. Das technische Team von Renaissance hat vor kurzem selbst investiert und für 1 Mio. CA$ bei 0.25 CA$ pro Aktie gekauft. Das unterstreicht die Zuversicht ans eigene Unternehmen.

Das ist eine gigantische Chance für Sie!

Mit Renaissance Oil wurde erstmals seit fast einem Jahrhundert einer privaten Öl-Firma erlaubt, eine von der Fläche her riesige Konzession zu erwerben. Der Amatitlan-Block ist 240 Quadratkilometer groß.

2015 wurden die ersten privat betriebenen Ölfelder auktioniert und Renaissance Oil war neben einigen Mexikanern das einzige internationale Ölunternehmen, das erfolgreich drei Produktionsfelder zugesprochen bekam. Damit hat man sich erfolgreich in Mexiko positioniert mit dem Ziel, schwer förderbares Öl aus Schieferschichten mittels horizontaler Bohrmethoden zu gewinnen.

Dabei kann sich das Unternehmen auf sein Management verlassen, das bezüglich seiner Expertise auf viele Jahre Erfahrung beim US-Öldienstleister Halliburton zurückgreifen kann. Das technische Team gehörte zu den revolutionären Leuten, welche die US-Ölförderung in den letzten Jahren wieder wettbewerbsfähig gemacht haben und die damit nach Jahrzehnten wieder ein Förderwachstum erlangte.

Wenn US-Schieferöl bei 60 US$ pro Barrel profitabel ist… dann ist es mexikanisches Schieferöl noch mehr!

Viel Positives wie Negatives wird über die US-Schieferölproduktion geschrieben. 2015 waren die meisten Felder unprofitabel und der Untergang wurde prophezeit.

Die Fakten sprechen jedoch eine andere Sprache. So wurden im Permian Basin, einem Hauptfördergebiet der US-Rohölindustrie, seit 1923 insgesamt 30 Milliarden Barrel Öl gefördert und selbst heute sollen jüngsten wissenschaftlichen Untersuchungen noch rund 70 Milliarden Barrel davon vorhanden sein. Wir sind also nicht einmal bei einem Drittel der potenziellen Lebensdauer angelangt.

Die US-Ölproduktion explodiert seit 2011, dem Start der Horizontal-Bohrungen ins Schieferöl.

Begonnen hat das mit den gleichen Pionieren, die heute für Renaissance arbeiten.

Der aktuelle Stand ist der, dass die besten „unkonventionellen“ Quellen, die mit neuesten horizontalen Bohrungen erschlossen wurden, es auf Förderkosten von 45 US$ pro Barrel schaffen, Tendenz fallend. Bei einem Rohölpreis von zurzeit 60 US$ ist die Förderung profitabel.

Dennoch geht die EIA in ihren aktuellen Schätzungen davon aus, dass die USA 2018, drei Jahre später als erwartet, ihr bisheriges Fördermaximum von 9,6 Mio. Barrel täglich aus dem Jahr 1970 übertreffen werden. Dieses Förderwachstum von 1 Mio. Barrel pro Tag gegenüber 2017 ist fast ausschließlich auf das Wachstum in Texas und den dort am aktivsten entwickelten Gebieten Permian Basin und Eagle Ford zurückzuführen, die bis nächstes Jahr 3,6 Mio. Barrel täglich liefern werden. Die USA könnten damit Ende 2018 ein größerer Ölförderer werden als Russland!

Was hat das Ganze mit Mexiko zu tun?

Sehr viel! Denn die Gesteinsschichten sind praktisch identisch und in der gleichen Zeit der geologischen Entstehungsgeschichte der Erde entstanden.

Lassen Sie es mich so formulieren: Wenn die Ölschieferproduktion in den USA wieder profitabel ist, dann wird das in Mexiko auch der Fall sein. Als Beispiel wie das aussehen könnte, sehe ich das argentinische Schiefergasvorkommen im Vaca Muerta Gebiet, über das Bloomberg berichtete und das in den nächsten Jahren 5 Mrd. US$ an Investitionen anziehen sollte.

Die „Schieferöl-Revolution“ steht in Mexiko noch am Anfang und besitzt ein Förderpotenzial von mehreren Millionen Barrel pro Tag und könnte die Ölförderung tatsächlich wieder in Richtung 3+ Mio. Barrel pro Tag heben.

Erreichbar werden diese in 3.000 Metern Tiefe befindlichen Ölvorkommen mit der Horizontalbohrtechnik und Fracking, wobei eine Mischung aus Wasser, Öl und Chemikalien in die Quelle gepumpt wird. Das Schaubild zeigt, um was es geht. Doch in der Realität sind diese Aufgaben nur von technisch begabten Experten durchführbar.

Wird Renaissance Oil hier als eines der ersten und technologisch fortschrittlichsten Teams eine federführende Position einnehmen? Möglich wäre das, wenn sie in den nächsten zwei Jahren zeigen, wie schnell und effizient sie auf ihren jetzt bearbeiteten Gebieten vorankommen.

Allerdings muss ich betonen, dass dieses Potenzial in der Bewertung noch immer eine untergeordnete Rolle spielt. Sonst müssten wir über eine Multimilliarden-Marktkapitalisierung sprechen. Die Möglichkeit dafür ist mit Sicherheit gegeben und die Chance darauf real!

Aktuelle Öl- und Gasförderung in drei Konzessionsgebieten

Renaissance ist kein typischer Explorationswert, sondern längst ein Junior-Ölproduzent, der dieses Jahr voraussichtlich Umsätze von 15-16 Mio. US$ erzielen wird und damit einen Teil seiner Investitionssumme aus eigenem Cash-Flow tragen kann.

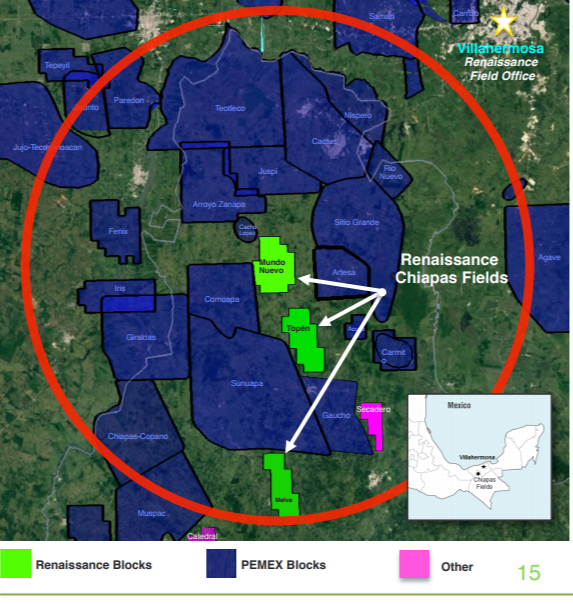

Denn bei der ersten Auktion 2015 wurden dem Unternehmen drei Förderfelder – für konventionelles Öl in rund 1.000 Metern Tiefe – in der Chiapas-Region namens Mundo Nuevo, Topèn und Malva zugesprochen, die unter der Rigide von PEMEX lagen, aber deren Ausstoß fiel.

Gezielte Verbesserungen dieser Quellen sollten im Rahmen eines Investitionsprogramms zu weiteren signifikanten Ölproduktionssteigerungen beitragen und das Ertragspotenzial unmittelbar und deutlich erhöhen. Das Management plant hier kurzfristig mit einer Verdreifachung der Förderung.

So sprudeln heute aus diesen Quellen rund 1.600 Barrel Öläquivalent täglich (39% Rohöl und 61% Gas). Allein dies dürfte die Marktkapitalisierung von zurzeit 50 Mio. US$ nach unten absichern.

Die ersten konventionellen Ölförderquellen von Renaissance Oil sprudeln schon. Quelle: Renaissance Oil

Wir glauben, dass PEMEX, die selbst viele Felder in der Region betreibt, vielleicht schon darüber nachdenkt, wie sie ihre Förderfelder dort wieder flott bekommt, ohne Kapital in die Hand zu nehmen. Das Management von Renaissance sieht hier große Chancen!

Laut diesem Reuters-Artikel von November 2017 sieht Ian Telfer riesige Möglichkeiten und sogar Potenzial für ein Joint Venture mit der staatlichen PEMEX. Der erfahrene Geschäftsmann würde derartige Aussagen wohl kaum treffen, wenn sie nicht Hand und Fuß hätten.

Vorstellbar wäre, dass Renaissance als Feldbetreiber und Partner von PEMEX ins Boot geholt würde. Denn in den nächsten Jahren stehen >160 solcher „farm-out“ Deals bevor, heißt es aus mexikanischen Regierungskreisen.

Ich meine, dass die Aktie mit den diesjährigen Plänen eine gute Chance hat, in Richtung 1 CA$ zu laufen, wenngleich ich das leider nicht garantieren kann. Denn das hängt auch von unmittelbaren Bohrerfolgen ab, die mit einem geringstmöglichen Kapitaleinsatz erarbeitet werden müssen. Darum ist die Aktie in ihrer jetzigen Verfassung als spekulativ einzustufen.

Telefonkonferenz mit Renaissance Oil

In den letzten Wochen führte ich mehrere ausführliche Gespräche mit dem CEO von Renaissance Oil, Greg Steimke. Die Einzelheiten des Gesprächs und die Annahmen der Analysten, die sehr vielversprechend sind, möchte ich Ihnen nun im Detail wiedergeben. Denn diese Infos haben eine massive Sprengkraft für den Aktienkurs.

Ich will Sie jetzt nicht länger auf die Folter spannen, sondern Ihnen die Highlights präsentieren:

- Renaissance Oil arbeitet zurzeit mit Hochdruck an der Fertigstellung einiger günstiger, oberflächennaher Bohrungen, die sehr preiswert durchführbar sind und die Ölproduktion langsam und stetig verbessern sollten. Aktuell fördert man ja bereits etwas mehr als 1.000 Barrel pro Tag, wird diese Produktionsrate aber 2018 durch weitere Verbesserungen an den Bohrtürmen signifikant steigern.

- Den großen Durchbruch erwarte ich, sobald die ersten Tiefenbohrungen erfolgreich sind. Die Wahrscheinlichkeit ist sehr hoch, dass schon die erste solche Bohrung trifft. Wahrscheinlich wird man aktuell noch höchstens eine kleine Finanzierungsrunde bei 0.25 CA$ durchführen, was der Grund ist, dass der Kurs aktuell noch zurückgehalten wird. Diese Finanzierung wäre dann für die Ausgaben der nächsten 12 Monate wichtig und erlaubt die Sicherheit für eine volle Investition des für diese erste Tiefenbohrung bereitliegenden Budgets.

Klar ist: Trifft das Unternehmen in Kürze auf Öl, dann wird die Aktie, unabhängig vom Ölpreis, neu bewertet werden müssen, wobei ich mindestens 50-100% als wahrscheinliches Kurspotenzial ansetze.

- Das Management geht davon aus, dass man bis zu einem Ölpreis von 35 US$/Barrel profitabel wachsen kann. Selbst bei dieser Untergrenze errechnet sich immer noch eine interne Verzinsung (IRR) von 20% auf eingegangene Investitionen.

Das eigentliche Highlight meines Gesprächs muss ich noch genauer ausführen. Denn es ist eigentlich unglaublich und Sie wissen, ich bin mit Lobeshuldigungen sonst sehr sparsam.

Der Hammer war das Investitionsvervielfachungspotenzial um Faktor 100 bis 500!

Ja, Sie haben sich nicht verlesen. Renaissance arbeitet an einer Verhundertfachung seines Kapitals und das ist nicht nur so daher gesagt, sondern ein tatsächliches, handfest begründbares Ziel.

Als das bei mir, am anderen Ende des Planeten, aus dem Telefonhörer kam, musste ich erst einmal aufhorchen und mich durch mehrmalige Rückfrage „Wie bitte, meinen Sie das ernst? Wie kommen Sie auf diese Zahl?“ vergewissern, dass ich mich nicht verhört habe.

Das gigantische Potenzial entsteht bei dieser Aktie auf der Entwicklungsseite. Sobald ein Projekt erst einmal aus der Entdeckungsphase heraus ist und die ersten Quellen sprudeln, steigt der Wert einer frühzeitig eingegangenen Einzelinvestition um Faktor 100 oder sogar bis zum Faktor 500.

Was das für Sie bedeuten kann, das erkläre ich jetzt Schritt für Schritt.

Das enorme Potenzial ergibt sich aus folgendem Zusammenhang:

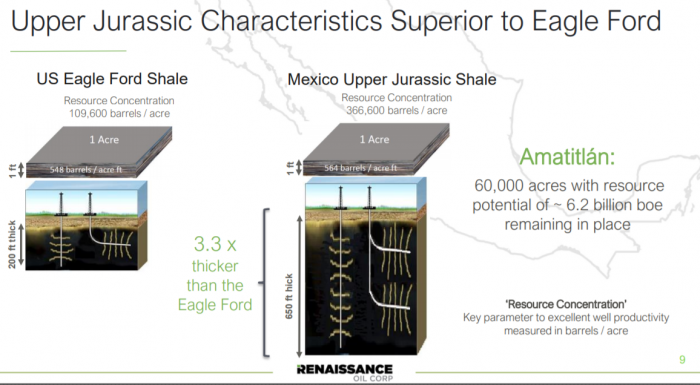

US-Ölfirmen bezahlen für Bohrrechte im Schieferöl-Fördergebiet Permian Basin in West-Texas bekanntermaßen unglaubliche Preise von 60.000 US$/Acre. Das wurde letztes Jahr in einem Bloomberg-Artikel bestätigt. Aktuell liegt der Ölpreis noch höher und die Preise für Bohrrechte wohl auch. Der Einfachheit zuliebe rechnen wir nur mit konstanten 60.000 US$/Acre.

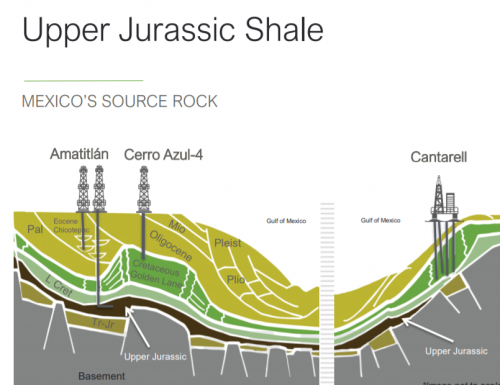

Aller Voraussicht nach und gemäß Aussagen des Renaissance Geologen, geht man eher davon aus, dass die mexikanischen Gebiete nicht schlechter und teilweise sogar besser als alle bekannten US-Ölschiefergebiete sind. Unter Umständen reichen sie an das Permian Basin heran und sind wohl wesentlich ergiebiger als das Eagle Ford Basin, ein ebenfalls wohlbekanntes Fördergebiet. Ölressourcen machen ja nicht an der Landesgrenze halt. Wenn Sie die geologischen Landkarten betrachten, setzt sich das Ölfeld fort bis weit in mexikanisches Gebiet hinein.

Ein schöner Vergleich ist die Dicke der Upper Jurassic-Schieferölschicht in Mexiko mit der US Eagle Ford-Schieferschicht

Der faire Wert von Mexikos Ölschiefergebiet geht potenziell in die Milliarden und das ist für Renaissance ein GESCHENK!

Die 60.000 Acre, die der russische LUKoil Konzern gekauft hatte, der damit aber ohne das spezifische Know-How von Spezialisten wie Renaissance Oil nicht viel anfangen kann, könnten bei dieser Betrachtung einen Wert von 3,6 Mrd. US$ besitzen. Renaissance stellte einen ersten Fuß in die Tür in Form eines 25%-Anteils an diesem potenziell gigantischen Ölfeld. Zudem besteht die Option, auf 50% und sogar 62,5% zu erhöhen.

Das alles für unglaublich preiswerte 1,75 Mio. US$. Der niedrige Übernahmepreis wurde von Anlegern wohl noch gar nicht wirklich registriert, denn diese Bewertung kommt praktisch einem Geschenk gleich. Darum sollten wir die Aktie nicht auf der Basis bewerten, was sie heute darstellt, sondern sollten diesen enormen Faktor mitberücksichtigen.

Auf den Punkt gebracht, könnte sich das von Renaissance investierte Kapital intern um Faktor 500 steigern. Natürlich müssen dafür auch Leistungen in Form von technischer Expertise erbracht werden.

Selbst wenn wir für Mexiko noch einen Abschlag von 70% aufgrund der geringeren Rechtssicherheit einkalkulieren, kommen wir auf fantastische Zahlen. Das Argument der Rechtssicherheit kann stellenweise dadurch entkräftet werden, dass Mexiko nach fast 100 Jahren jetzt für beste Bedingungen für private ausländische Investoren sorgen will, die erfahrungsgemäß mindestens ein paar Jahre Bestand haben und den Optimismus schüren werden.

Zumal LUKoil und der Kreml für Mexiko sicher keine Partner sind, die man einfach über den Tisch zieht.

Ein Viertel vom ganzen Kuchen sind immer noch hunderte Millionen

Selbst wenn Renaissance nicht das Kapital aufbringen möchte, um seinen Anteil am Block zu erhöhen, reden wir heruntergebrochen auf den 25%-Anteil von einem möglichen Zukunftswert dieses Projektes von Minimum 270 Mio. US$ oder fast 340 Mio. CA$. Wohlgemerkt bei einer aktuellen Marktkapitalisierung von aktuell 50 Mio. US$.

Das wären +486% Kurspotenzial!

Aber lassen Sie mich vorsichtshalber einen gut begründeten Abschlag einrechnen. Wenn ich großzügig die doppelte Zahl Aktien einsetze, die aufgrund der benötigten Investitionen in das Bohrprogramm entstehen dürften, dann komme ich noch immer auf ein Mindestkurspotenzial von 0,80 CA$. Sofern in diesem oder Anfang nächstes Jahr Öl in der Jurassic-Schieferschicht gefördert wird.

Rechnen Sie nicht nur mit schnellen Gewinnen, aber mit dem langfristigen Jackpot

Mir ist die Konstellation mit den Partnern und einem Minderheitsanteil ganz recht, weil LUKoil als Großkonzern im Ölsektor mit internationaler Präsenz ein Garant dafür ist, dass der kleine Junior-Partner Renaissance Oil stets fair behandelt und nicht benachteilt wird.

Alle weiteren Aktivitäten, die mit den neu hereinkommenden Kapitalien umsetzbar wären und mit etwas Glück die Akquisition eines höheren Anteils am Ölschiefergebiet in Richtung 50% oder der Kauf weiterer Flächen (womöglich schon zur nächsten mexikanischen Ölfeld-Auktion im Sommer), hätten eine sofortige langfristige Kurszielanhebung auf 1,40+ CA$ zur Folge.

Bitte verstehen Sie mich richtig: In Frühphasen eines solchen Unternehmens gibt es dutzende Entwicklungsszenarien. Darum ist auch mein Kursziel von 0.80-1.40 CA$ nicht in Stein gemeisselt. Aber es macht das Potenzial deutlich und ich werde Sie selbstverständlich über jeden Schritt des Unternehmens und jede signifikante Änderung meines Kursziels zeitnah informieren.

Der Broker Beacon Securities bestätigt mein Kursziel von 0.80 CA$

Dass ich mein 1. Kursziel mit 0.80 CA$ angebe, hängt auch von den handfesten Analyseergebnissen zusammen, die der Broker Beacon Securities vor wenigen Monaten zusammengetragen hat. Dieser sieht vor allem ein immenses Potenzial im nächsten Jahr, sobald die tieferen Schieferölschichten in Produktion gehen. Der Report liegt mir vor. Wenn Sie sich dafür näher interessieren, dann schreiben Sie mir bitte eine E-Mail und ich leite Ihnen den aktuellen Report gerne weiter.

![]()

Der Ölpreis ist als kursbestimmender Faktor aus langfristiger Sicht praktisch bedeutungslos

Der Ölpreis, den ich in den nächsten Jahren bei schlimmstenfalls 50 US$ auf der Unterseite und maximal bei 70 US$ nach oben sehe, verbunden mit weiteren maximal 10 US$ Übertreibungen in beide Richtungen, ist nur ein kleiner Aspekt für meinen Optimismus und eigentlich fast vernachlässigbar.

Logisch: Wenn der Ölpreis einmal 10 US$ verliert, weil die Lagerbestände etwas voller werden und die Nachfrage leicht unter den Erwartungen wächst, dann geht in einem solchen Moment auch die Aktie von Renaissance Oil ein wenig tiefer, wie das in den letzten Wochen der Fall war.

Aber das ist nebensächlich, verglichen mit den enormen Hebeln, die das Geschäftsmodell der Aktie bietet. Das Team hinter Renaissance Oil besteht aus den Pionieren des US-Fracking und der dadurch möglich gewordenen Schieferölgewinnung. Ohne sie gäbe es diese Industrie wahrscheinlich gar nicht.

Fazit

Renaissance war 2015 das einzige internationale Ölunternehmen, das bei einer Auktion erfolgreich drei Produktionsfelder zugesprochen bekam, deren Förderung man wieder reaktivierte und in den kommenden Monaten deutlich erhöhen will.

Der weitaus lukrativere Teil der Story ergibt sich aber aus der Tatsache, dass Renaissance Oil kein Ölkonzern im herkömmlichen Sinne ist, sondern eine High-Tech-Engineering-Company, welche die modernsten technischen Methoden zur unkonventionellen Ölgewinnung vereint.

Neben dem genialen Verhandler Ian Tefler ist Nick Steinsberg auf der technischen Seite die Schlüsselfigur bei Renaissance.

Als Leiter des technischen Teams gehörte er zu den Revolutionären, welche die US-Ölförderung in den vergangenen Jahren durch Horizontalbohrungen und Fracking wettbewerbsfähig gemacht haben, so dass die USA nach Jahrzehnten stagnierender Förderung zu einem dynamischen Wachstum zurückkehrten. Heute werden zwei Drittel der US-Förderung mit dieser Technik realisiert. Nick Steinsberg hat für US-Ölkonzerne 1.200 Bohrungen durchgeführt. Einen besseren Mann gibt es weltweit nicht.

Wenn Renaissance diesen Erfolg nach Mexiko trägt, steht ein gigantisches Wachstum der Aktie und Marktkapitalisierung bevor.

Darum mache ich Renaissance Oil zu einem Kerninvestment und einer großen Langfristposition!

Der aktuelle Kurs unter 0.30 CA$ wird vermutlich nicht mehr lange so tief bleiben.

Nach der erfolgreich abgeschlossenen Finanzierungsrunde, die gerade geschlossen wurde und dem Unternehmen zum Kurs von 0.25 CA$ – nahe des aktuellen Kurses – weitere 10 Mio. CA$ frisches Wachstumskapital zur Verfügung stellt, mit dem die erwartete Tiefenbohrung in die Ölschieferschicht gestemmt werden kann, steht die Aktivierung des unkonventionellen Ölförderpotenzials Mexikos nichts mehr im Wege.

Einhergehend mit guten Meldungen sollte der Kurs der Aktie in den nächsten Wochen und Monaten locker Potenzial in Richtung 0.50 CA$ haben, bevor die “Warrant Holder” weitere Investitionen ins Unternehmen bringen. Wenn die wichtigste Bohrung in diesem Jahr erfolgreich ausfällt, könnten die Kurse sogar in Richtung 1 CA$ laufen.

Es grüßt Sie Ihr,

Günther Goldherz,

Chefredakteur Goldherz Report

Weitere Leseempfehlungen für interessierte Anleger an Renaissance Oil:

Kurz und knapp, der von mir verfasste Sharedeals-Artikel:

Engl. Pressebericht über die großartigen Chancen von Renaissance Oil

Der nächste Goldherz-Live-Chat Termin:

![]()

Am nächsten Montag, 5. März, begrüße ich Sie ab 19:30 Uhr zur Goldherz-Sprechstunde im sharedeals.de Live-Chat!![]()

Offenlegung von Interessenskonflikten & Risikohinweis, Haftungsausschluss

Hinweis auf mögliche Interessenskonflikte gemäß Paragraph 34b WpHG i.V.m. FinAnV: Ein Interessenkonflikt besteht darin, dass die bull markets media GmbH bzw. Redakteure, Mitarbeiter, Eigentümer oder anderweitig mit der bull markets media GmbH verbundene natürliche und juristische Personen Positionen in den folgenden besprochenen Finanzinstrumenten halten und diese Positionen jederzeit weiter aufstocken oder verkaufen können: Canarc Resources, Renaissance Oil, Granada Gold Mine, E3 Metals, Golden Arrow Resources, Golden Ridge Resources, K92 Mining, LiCo Energy, Northern Empire Resources, Para Resources, Rise Resources, TerraX Minerals, Silver One Resources. Ein erhöhtes Interesse an den besprochenen Finanzinstrumenten, steigende Kurse und eine höhere Handelsliquidität sind bei einem geplanten Verkauf von Vorteil. Somit besteht eindeutig und konkret ein Interessenkonflikt.

Darüber hinaus bestehen die folgenden weiteren, konkreten und eindeutigen Interessenkonflikte:

- Para Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Golden Arrow Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- TerraX Minerals: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Dolly Varden Silver: Die bull ma drkets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet.

- Zinc One Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- E3 Metals: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Rise Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Kenadyr Mining: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem zukünftig vermutlich Optionen an dem Unternehmen.

- Northern Empire Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Golden Ridge Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- LiCo Energy: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- K92 Mining: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Granada Gold Mine: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Renaissance Oil: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

Risikohinweis: In diesem Newsletter werden ausschließlich Aktienanlagen besprochen. Aktienanlagen bergen ein hohes Verlustrisiko, welches im schlimmsten Fall den Totalverlust des eingesetzten Kapitals bedeuten kann. Dies gilt insbesondere für Aktienwerte mit niedriger Marktkapitalisierung (kleiner 100 Mio. EUR), welche in diesem Newsletter ebenfalls regelmäßig besprochen werden.

Wir weisen ausdrücklich darauf hin, dass es sich bei in diesem Newsletter veröffentlichten Beiträgen um journalistische Beiträge und Meinungsäußerungen, keinesfalls aber um Finanzanalysen im Sinne des deutschen Kapitalmarktrechts handelt. Das Studium dieses Newsletters ersetzt daher keine individuelle Anlageberatung. Wir raten daher ausdrücklich dazu, sich vor einem Investment in die hier vorgestellten Aktien von einem Anlage- oder Vermögensberater in Bezug auf die individuelle Angemessenheit dieses Investments beraten zu lassen. Darüber hinaus sollten Anleger auf keinen Fall ihr gesamtes Kapital auf wenige Aktien konzentrieren oder sogar einen Kredit für die Aktienanlage aufnehmen.

Haftungsausschluss: Den Artikeln, Empfehlungen, Charts und Tabellen liegen Informationen zugrunde, welche die Redakteure für verlässlich halten. Eine Garantie für die Richtigkeit kann die Redaktion jedoch leider nicht übernehmen. Jeglicher Haftungsanspruch – insbesondere für aus einer Aktienanlage entstandene Vermögensschäden – muss daher grundsätzlich abgelehnt werden.

Bitte lesen Sie unbedingt unseren vollständigen Disclaimer.

Impressum

Der Börsenbrief „Der Goldherz Report“ ist ein Produkt der

bull markets media GmbH

Alexanderstrasse 7

10178 Berlin

Email: [email protected]

Webseite: www.goldherzreport.de

Amtsgericht Berlin (Charlottenburg), Register-Nr.: HRB 171343

Geschäftsführer & Herausgeber v.i.S.d.P.: Alexander Schornstein, Andre Doerk

Redaktion: Günther Goldherz (Pseudonym – Name des Redakteurs ist dem Herausgeber bekannt.