Goldherz Report Ausgabe 8/2019 – Donnerstag, 28. Februar 2019

Liebe Leserin, lieber Leser,

meine Systeme, meine Analysen, mein Insider-Netzwerk, bestehend aus Vermögensverwaltern, Fonds, Firmengründern sowie vor allem hochvermögenden Privatinvestoren, die ihre Millionen selbst durch harte Arbeit an der Börse erkämpft haben und deshalb viel besser in der Lage sind, die Chancen und Risiken einzuordnen als die meisten Anleger, haben etwas gemeinsam:

Alle sind zurzeit massiv bei Gold und in den Rohstoffen investiert oder bauen Investitionen auf.

Das hat gute Gründe. Die meisten kennen Sie natürlich schon seit Monaten.

So habe ich gefühlt seit mindestens 20 Jahren keinen so starken Dealflow im Goldminensektor mehr gesehen und ich bin sicher, dass sehr viele Anleger von der Größe der nun anberaumten Deals überrascht wurden:

- So plant Newmont Mining Goldcorp zu übernehmen – in einem 10 Mrd. US$ schweren Deal

- Barrick Gold – die mit einem 6 Mrd. US$ Deal bereits Randgold kaufte – möchte am liebsten gleich noch die ähnlich große Newmont schlucken.

- Zusammen soll der Gigant – laut Barrick CEO Mark Bristow – in der Lage sein 7 Mrd. US$ an zusätzlichen Vermögenswerten zu heben, wobei hier noch viele Fragen offen sind, wie diese erreicht werden sollen und ob diese Zahl tatsächlich realistisch ist.

- Es entstünde gleichwohl der größte Goldminengigant, mit den meisten Tier-1 Minen der Welt

Am Montag war mit Sicherheit das Übernahmeangebot von Barrick Gold an Newmont Mining das im Goldsektor am heißesten diskutierte Thema.

Anleger sind geschockt – doch das ist die falsche Reaktion

in vielen Foren wurde bereits heftigst diskutiert und viele Anleger sind von dem “Deal” geschockt.

Diese Sorge ist nicht ganz von der Hand zu weisen. Vor 10 Jahren haben viele Goldkonzerne zu leichtfertig Übernahmen getätigt und diese, statt mit Aktien, lieber mit Kredit und in bar bezahlt. Die folgenden Zinszahlungen und Schwierigkeiten mit der Tilgung, brachte die Branche im nachfolgenden Abwärtstrend von 2011 bis 2014 gehörig unter Druck.

Denn für die Aktienhalter war einfach nichts mehr, nachdem die Banken und Finanzunternehmen, oft Private-Equity Häuser und die Minenmanager sich mit ihren fürstlichen Gehältern zuerst bedient haben.

Entsprechend tief sitzt die Angst bei Anlegern, dass sich diese “Sünden” wiederholen.

Weniger erfreut dürfte Newmont sein, dass die „lästige Offerte“ damit ihre eigenen Pläne des Zusammenschlusses mit Goldcorp oder „Goldcorpse“ (Goldleiche), wie die Aktie in „Insiderkreisen“ spöttisch betitelt wird, durchkreuzt.

Gary Goldberg (CEO von Newmont) ist “empört”

Exklusivinterview mit Gary Goldberg von der BMO Mining Conference aus Miami Florida. Quelle: Kitco.com

Schon 2014 sollten Barrick und Newmont miteinander fusionieren, um vor allem in Nevada einige Minen und Infrastruktur zusammenlegen zu können. Damals scheiterten die sehr weit fortgeschrittenen Verhandlungen an den “Cowboy-Methoden” des Barrick-Chairmans John Thornton, so der O-Ton des damaligen Newmont CEOs.

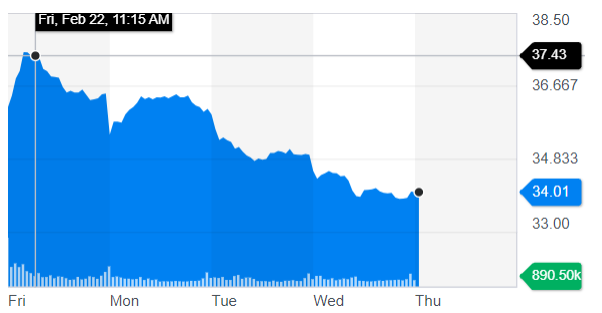

Auch dieses Mal fiel Barrick mit der Tür ins Haus, denn die Offerte vom Montag lag rein rechnerisch 8% unter dem Freitagsschlusskurs Newmonts vor einer Woche. Auch wenn man hinzufügen muss, dass der Kurs zunächst Freitagabend schon empor geschnellt war, als die Gerüchte über ein mögliches Übernahmeangebot bei Bloomberg verbreitet wurden.

Newmont-Kurs fällt nach erster Euphorie zurück. Quelle: Finance.Yahoo.com

Der markanteste Unterschied zu vergangenen Deals ist hier aber ganz entscheidend: Es handelt sich um Aktientausch-Geschäfte und diese wurden bisher auch allesamt ohne größere Kursaufschläge angestoßen.

Um ehrlich zu sein, ich finde eine Übernahmeprämie im Rahmen eines Aktientauschs von zwei gleichbedeutenden Unternehmen wenig sinnvoll. Sonst hätte Barrick seinen Kurs noch weiter gedrückt.

Am Ende bekommen die Aktionäre zwar keine unmittelbare Kurssteigerung, doch strategisch ergeben sich aus dem Deal durchaus Vorteile.

Ein ganz gewaltiger liegt darin, dass der “Wasserkopf” verkleinert wird, auch wenn das einzelnen Managern gar nicht passt.

Hier soll Barrick mit dem neuen “Börsengewicht” von 22 Mrd. US$ Marktkapitalisierung mit Newmont (zurzeit 18 Mrd. US$ Marktkapitalisierung) zusammengehen und daraus der größte Goldminengigant der Welt mit 40 Mrd. US$ Börsenwert entstehen. Käme dann noch Goldcorp dazu, wären wir bei 50 Mrd. US$.

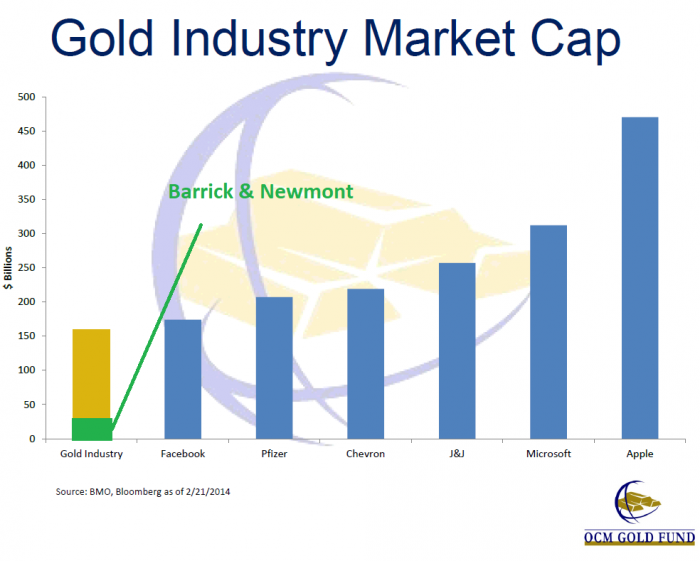

Es entsteht ein neuer “Gigant” der Goldminenbranche

Der Goldsektor hat bisher keinen “Giganten” wie die Öl-, Pharma- oder Tech-Industrie. Deshalb sind solche Deals erst der Anfang und dringend nötig, um die Stimmung im Sektor zu verbessern. Quelle: Präsentation des OCM Gold Fund

In meinem Gastartikel für sharedeals.de sprach ich mich nur wenige Minuten nach der Bekanntgabe sofort für diesen Deal aus. Denn ich bin der Meinung, dass die großen Goldminenkonzerne nach 20 Jahren Missmanagement nun langsam wieder auf dem Weg der Besserung sind.

Die anhaltende Übernahmeaktivität sollte bedeuten, dass die Aktienkurse für Goldminen im Allgemeinen und Junior-Minen im Besonderen in den kommenden Monaten und Jahren in die Höhe schnellen, heißt es in einem spannenden Artikel. Quelle: TheStreet.com

Solche Supertanker wie Barrick oder Newmont drehen nicht von heute auf morgen und es gibt weiterhin viele Hürden, die auch nach der Randgold-Übernahme bestehen bleiben. Doch es ist der richtige Schritt und ich mache auch gleich noch einmal deutlich, warum ich so optimistisch bin.

Die Dinosaurier unter den Goldminenaktien beginnen sich vom jahrzehntealten, angestaubten Image zu verabschieden und schmieden nun gemeinsam Pläne, wie sie in Zukunft effizienter und kapitalstärker auftreten können.

Viele Projekte in Nevada beispielsweise sind doppelt gemoppelt. Da stehen Verarbeitungsanlagen von Newmont Tür an Tür zu Barrick Gold oder Goldcorp.

Der Flickenteppich von Nevada macht beim aktuellen tiefen Goldpreis so keinen Sinn

Viele Projekte in Nevada beispielsweise sind doppelt gemoppelt. Da stehen Verarbeitungsanlagen von Newmont Tür an Tür zu Barrick Gold oder Goldcorp.

Den Aktionären von Newmont mag die Offerte von Barrick suspekt erscheinen, da sie keinerlei unmittelbare Vorteile für den Aktionär bietet, seine Aktien anzudienen. Auch für die Halter von Barrick mag dieser neuerliche Appetit seltsam wirken.

Um den Bärenmarkt wirklich „mit einem lauten Knall“ zu beenden und ein solides Fundament für den – ohnehin zwingend kommenden Bullenmarkt – zu bereiten sowie für eine langanhaltende, nachhaltige Entwicklung bei den Seniors zu sorgen, gibt es eigentlich nur diese Variante.

- Es entsteht ein Goldminengigant mit einem genialen CEO (Ex-Randgold CEO Mark Bristow), der einen hohen Cash-Flow-Fokus besitzt und auf Rentabilität achtet, mit einer starken Basis an Reserven und profitablen Projekten (Barrick/Newmont) sowie einer ausgeklügelten Investitionsstrategie (mehr wie Franco Nevada (Toronto: FNV) statt den “Fehlern” von Goldcorp…)

Goldcorp (Toronto: GG) ist im Kern kein schlechtes Unternehmen. Deshalb befürworte ich die Newmont-Goldcorp Fusion.

Viele Beteiligungen, die Goldcorp an sehr vielen Junior- und Explorationsprojekten hält, halte ich für hochspannend. Denn sobald der Goldpreis steigt, werden diese Projekte Reservenwerte und Beteiligungsgewinne schaffen.

Nur wurden diese Deals oft zu sehr schlechten Bedingungen geschlossen. Das Kapital von Goldcorp war für diverse Projekte wie ein Rettungsanker und hier hätte ein schlaues Management wohl lieber ein paar „Klauseln“ zu viel in die Verträge geschrieben, statt sich von ein paar Explorer-Buden „vorführen“ zu lassen.

Andererseits können Explorer-Investoren wiederum dankbar dafür sein, dass sich große Unternehmen wie Goldcorp mit den Anlegern kleinerer Unternehmen in ein Boot setzen, Kapital investieren und die Risiken voll mittragen.

Eine große Verarbeitungsanlage pro Camp hätte oft Vorteile, wenn es darum geht, Satelliten-Vorkommen zu erschließen, die allein niemals so profitabel wären, um das Kapital aufzubringen. Dann wären auch wieder Übernahmen auf reiner “Reserven/Ressourcen-Basis” interessant, ohne den riesigen Kapitalinvestitionsblock, der viele Projekte einfach unwirtschaftlich macht.

Und mal ehrlich: Wer braucht wirklich 10 Gesteinsmühlen nebeneinander, wenn es 2-3 große Mühlen zur Verarbeitung pro Goldcamp auch tun?

So könnte man viele Tonnen Gestein verarbeiten, die Ausbeute verbessern, geringstmögliche Grade von bis zu 0,3 Gramm pro Tonne verarbeiten und die Förderkosten deutlich senken.

Zudem könnte der neue Gigant Infrastrukturinvestitionen begleiten, die neue Goldfördergebiete erschließen könnten, wie den Yukon.

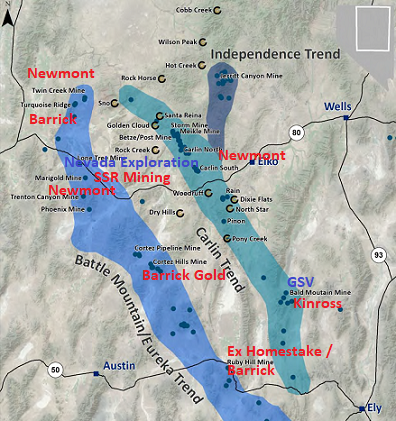

Unternehmen wie Barrick Gold und Newmont sehen die geologischen Ähnlichkeiten zwischen Teilen des Yukons und dem sagenumwobenen Carlin-Goldtrend in Nevada, einer der goldreichsten Regionen der Welt. Quelle: unsplash.com

Vielleicht erwarte ich zu viel? Kann sein.

Das Wichtigste ist natürlich, dass Sie das beachten und voll dabei sind.

Wie? Am besten mit einem Goldherz PLUS-Abo.

Dort habe ich meinen Lesern auch eine kurzfristige Möglichkeit vorgestellt, um von der aktuellen Konstellation zu profitieren.

Unter dem Strich ist es gut, dass sich die Branche bewegt. Für Anleger im Goldsektor bedeuten die Gespräche ein erhöhtes Interesse an Deals und Übernahmephantasie, von denen vor allem unsere “kleinen” Buy-Out-Kandidaten profitieren, die ich Ihnen im PLUS vorstelle. Darunter befinden sich auch meine persönlichen Yukon-Favoriten, die sich strategisch elegant zwischen die großen Projekte der Seniors positioniert haben und teils schon viele Millionen Unzen nachweisen konnten.

Allerdings macht der Aufbau einer Infrastruktur wie in Nevada dort nur bedingt Sinn, bei den aktuellen Goldpreisen. Es wäre vernünftiger die Minen zusammenzulegen und einen Yukon-Giganten zu zimmern.

Goldherz PLUS: Die Gewinnerstraße durch das Gold- und Minenaktien-Universum

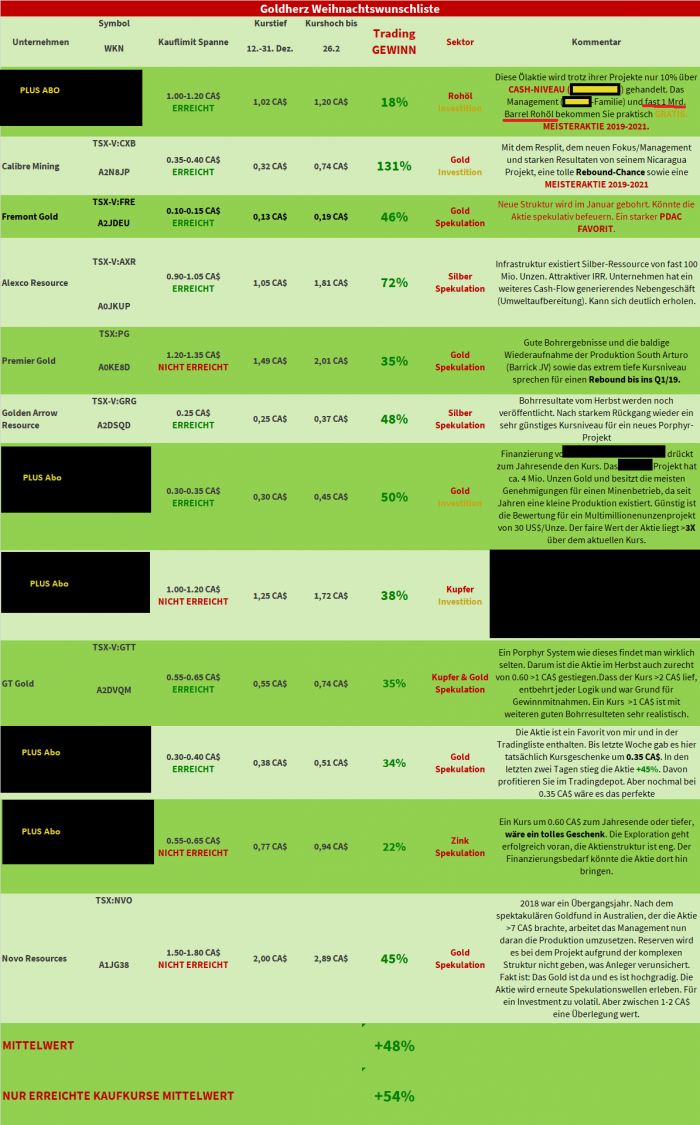

Das Goldherz VIP/PLUS Weihnachtsdepot ermöglichte Abonnenten bis heute Spitzengewinne von durchschnittlich +54% in nur 8 Wochen. Alle Aktien stehen deutlich über dem Kaufkurs von Dezember und einige könnten demnächst wohl die nächste “Raketenstufe” zünden?

Ein ganz tolle Aktie, die erst seit wenigen Wochen nach oben durchstartete, war der Silberwert Alexco Resources (Toronto: AXR). Alexco ist einer der konservativsten, seriösesten Werte im Silberuniversum, der den meisten deutschen Privatanlegern noch nicht sehr bekannt ist.

Rebound mit starker Silberaktie NUR im PLUS ABO Quelle: Stockcharts.com

Einige Gründe weshalb mir Alexco langfristig sehr gut gefällt:

- Es ist Kanadas einziges hochgradige Silbervorkommen. 60 Mio. Unzen mit >500 g/t Silbergehalt.

- Die Kontinuität des Vorkommens wurde durch aktuelle Bohrdaten bestätigt.

- Aufgrund hoher Grade reicht eine kleine Gesteinsmühle (400 Tonnen Tagesproduktion) und die Kapitalinvestitionen dafür liegen deshalb deutlich unter 30 Mio. US$ (IRR: 75%) für eine erste hochgradigen Erzzone.

- Die “Entdeckungskosten” für weitere Unzen Silber lagen bisher bei 0,55 US$/Unze und erhöhen damit das Minenleben signifikant, ohne das Kostenprofil zu verschlechtern – Es bleibt bei rund 10 US$ Förderkosten pro Unze.

Vorsicht an Gratis-Leser: Sie sollten sich bewusst sein, dass Sie hier nach +72% seit meiner Kaufansage vor 2 1/2 Monaten keinen Sofortgewinn mehr in der Hand halten. Der aus Anlegersicht “perfekte” Zeitpunkt um die Aktie zu kaufen, ist vorüber.

Aber diesen Vorteil müssen Sie den zahlenden VIP/PLUS-Abonnenten natürlich lassen.

Nach dem jüngsten Lauf hat die Aktie langfristig betrachtet natürlich weiterhin die allerbesten Chancen, um sich weiter hervorragend zu schlagen. Aber ein “Geschenk” sind die Kurse heute nicht mehr und es kann auch wieder schnell einmal -30% runter gehen.

Zeit für ein Goldherz VIP/PLUS Abo?

Auch der Gold-Fondsmanager von VanEck sieht die Übernahmeaktivitäten im Goldsektor sehr vorteilhaft:

„Die Riesenkonzerne können nie dagewesene Skaleneffekte nutzen und besitzen ausreichend Liquidität, um die größten institutionellen Investoren für sich zu gewinnen“, stellt Joe Foster heraus.

Wenn ein langjähriger Goldminen-Fondsmanager die gleiche Meinung hat und meine Handelsstrategie quasi bestätigt, dann ist das natürlich nur ein weiterer Beweis, dass sich etwas Gigantisches im Senior-Goldminensektor bewegt.

Auch ich folge der Meinung, dass ein Goldgigant sehr viele Vorteile für Aktionäre beider Gesellschaften bietet und Anleger ihre kurze Sicht auf die Dinge beiseite legen sollten, die ausschließlich darauf aufbaut, ob es nun 10% mehr oder weniger sind.

Der Goldsektor hat einen Paukenschlag wie diesen bitter nötig, ganz ähnlich wie im Frühjahr 2001, infolgedessen die Kurse jahrelang explodierten.

Ein Satz, den mir ein guter Freund kürzlich am Telefon sagte, war: „Sobald der Goldpreis jetzt noch mal fällt, werde ich auch kaufen“.

Die Nerven der potenziellen Goldkäufer und derjenigen liegen blank, die beim Gold, den Rohstoffen und bei den Minenaktien seit Sommer 2018, in Vorbereitung noch tieferer Kurse, ins Tief hinein verkauft haben. Daraus kann jederzeit eine explosive Stimmung werden, die massive Gewinne mit einem unglaublich schnellen Spurt zu den 2016er Hochs ermöglicht.

Sind Sie bereit?

Bis nächste Woche!

Es grüßt Sie Ihr

Günther Goldherz,

Chefredakteur Goldherz Report

Der nächste Goldherz Live-Chat Termin:

![]()

Zur nächsten Goldherz Sprechstunde begrüße ich Sie am Montag, den 4. März 2019, ab 19:00 Uhr im sharedeals.de Live-Chat!

![]()

Offenlegung von Interessenskonflikten & Risikohinweis, Haftungsausschluss

Hinweis auf mögliche Interessenskonflikte gemäß Paragraph 34b WpHG i.V.m. FinAnV: Ein Interessenskonflikt besteht darin, dass die bull markets media GmbH bzw. Redakteure, Mitarbeiter, Eigentümer oder anderweitig mit der bull markets media GmbH verbundene natürliche und juristische Personen Positionen in den folgenden besprochenen Finanzinstrumenten halten und diese Positionen jederzeit weiter aufstocken oder verkaufen können: Altech Chemicals, CellCube Energy Storage Systems, The Green Organic Dutchman, PLUS Products, Renaissance Oil, Granada Gold Mine, Golden Arrow Resources, K92 Mining, Calibre Mining, Para Resources, Rise Resources, TerraX Minerals. Ein erhöhtes Interesse an den besprochenen Finanzinstrumenten, steigende Kurse und eine höhere Handelsliquidität sind bei einem geplanten Verkauf von Vorteil. Somit besteht eindeutig und konkret ein Interessenskonflikt.

Darüber hinaus bestehen die folgenden weiteren, konkreten und eindeutigen Interessenskonflikte:

- Para Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Golden Ridge Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen

- Granada Gold Mine: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Renaissance Oil: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- American Pacific Mining: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Altech Chemicals: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- CellCube Energy Storage Systems: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Calibre Mining: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

Risikohinweis: In diesem Newsletter werden ausschließlich Aktienanlagen besprochen. Aktienanlagen bergen ein hohes Verlustrisiko, welches im schlimmsten Fall den Totalverlust des eingesetzten Kapitals bedeuten kann. Dies gilt insbesondere für Aktienwerte mit niedriger Marktkapitalisierung (kleiner 100 Mio. EUR), welche in diesem Newsletter ebenfalls regelmäßig besprochen werden.

Wir weisen ausdrücklich darauf hin, dass es sich bei in diesem Newsletter veröffentlichten Beiträgen um journalistische Beiträge und Meinungsäußerungen, keinesfalls aber um Finanzanalysen im Sinne des deutschen Kapitalmarktrechts handelt. Das Studium dieses Newsletters ersetzt daher keine individuelle Anlageberatung. Wir raten daher ausdrücklich dazu, sich vor einem Investment in die hier vorgestellten Aktien von einem Anlage- oder Vermögensberater in Bezug auf die individuelle Angemessenheit dieses Investments beraten zu lassen. Darüber hinaus sollten Anleger auf keinen Fall ihr gesamtes Kapital auf wenige Aktien konzentrieren oder sogar einen Kredit für die Aktienanlage aufnehmen.

Haftungsausschluss: Den Artikeln, Empfehlungen, Charts und Tabellen liegen Informationen zugrunde, welche die Redakteure für verlässlich halten. Eine Garantie für die Richtigkeit kann die Redaktion jedoch leider nicht übernehmen. Jeglicher Haftungsanspruch – insbesondere für aus einer Aktienanlage entstandene Vermögensschäden – muss daher grundsätzlich abgelehnt werden.

Bitte lesen Sie unbedingt unseren vollständigen Disclaimer.

Amtsgericht Berlin (Charlottenburg), Register-Nr.: HRB 171343

Impressum

Der Börsenbrief „Der Goldherz Report“ ist ein Produkt der

bull markets media GmbH

Alexanderstrasse 7

10178 Berlin

E-Mail: [email protected]

Webseite: www.goldherzreport.de

Geschäftsführer & Herausgeber v.i.S.d.P.: Alexander Schornstein, Andre Doerk

Redaktion: Günther Goldherz (Pseudonym – Name des Redakteurs ist dem Herausgeber bekannt.)