Goldherz Report Ausgabe #5 – Mittwoch, 13. Januar 2016

Liebe Leserinnen und Leser,

der schwache Jahresbeginn an den Weltfinanzmärkten signalisiert für mich eindeutig, dass wir uns bereits am Beginn eines schweren zyklischen Abschwungs befinden. Meine vielfältigen Indikatoren weisen unmissverständlich darauf hin, dass wir uns eindeutig auf dem Weg zu einer Rezession befinden.

Die bedeutet nicht, dass wir jetzt schon in der Rezession stecken. Aber die Wachstumsraten gehen momentan eindeutig und schlagartig zurück. Dies wird so lange andauern bis wir, voraussichtlich in einigen Monaten, tatsächlich bei einem “Minuswachstum” wie Ökonomen dies bezeichnen, angelangt sein werden.

Dass die Weltkonjunktur urplötzlich und irgendwoher einen neuerlichen Nachfrageimpuls erfährt und die Rezessionsgefahren noch einmal abgewendet werden können, ist aktuell sehr unwahrscheinlich.

Gestern erhielt ich dazu passend eine brandneue Analyse der Royal Bank of Scotland.

Die Ansage des dort tätigen Andrew Roberts, dem Leiter für Research für Europäische Wirtschaft und Zinsen, könnte kaum drastischer sein und lautet:

“Verkauft alles, ausser qualitativ hochwertigen Anleihen”.

Es gehe einzig darum, das Kapital zu schützen, so der Experte. Tatsächlich halte ich diese Warnung nicht aus der Luft gegriffen.

Vieles spricht für zunächst schwache Kurse im 1. Halbjahr.

Die legendäre Finanzpublikation “Stock Trader’s Almanac”, stellte darum fest, dass der Trend der ersten fünf Handelstage, des neuen Jahres 2016, den Trend für das Gesamtjahr mit einer Wahrscheinlichkeit von fast 90% akkurat vorhersagt.

Der Stichtag für diese Prognose war der 8. Januar. Der Dow Jones Index hatte bis dahin ein Minus von 6% und der DAX Index eines von 8% auf der Uhr stehen.

Es scheint, dass die US-Wirtschaft, welche der alleinige Grund war weshalb wir bisher noch nicht in eine Weltrezession abgeglitten sind, eine Wachstumsgrenze erreicht hat.

Darauf gehe ich im 3. Teil des heutigen Berichts noch detaillierter ein.

Das Resultat: Öl handelte kurzfristig sogar unter der 30 Dollarmarke und Kupfer fiel in dieser Woche erstmals unter 2 US$ pro Pfund!

Der Ölchart sieht nun wirklich nach einer massiven Kapitulation aus, die eigentlich nach einer Gegenbewegung schreit. Die Bodenbildung dürfte dennoch mindestens einige Wochen benötigen, so dass ich weiterhin davon ausgehe, dass Sie beim Einstieg ins Öl nicht voreilig sein brauchen.

Demgegenüber verzeichnete der Goldpreis seine besten Handelswochen seit dem Sommer letzten Jahres und bestätigte bislang meine positive Interpretation.

Dass sich Gold gegenüber dem Blutbad der anderen Rohstoffe gleichgültig zeigt und derart fest notiert, ist ein Zeichen von enormer und bemerkenswerter Stärke.

Der Goldpreis hat nun nicht nur einen Doppelboden um 1.050 US$ gebildet, sondern ist auch über das Niveau von 1.100 US$ hinausgewagt. Der aktuelle Rücktest der Ausbruchzone um 1.080 US$ ist jetzt enorm wichtig. Es war bislang goldrichtig, dass ich Ihnen empfohlen habe, dass Sie sich bereits kurz vor dem eigentlichen Ausbruch positionieren sollten.

Das von mir empfohlene spekulative Gold-Hebelzertifikat befindet sich heute bereits über 7,28 € und damit schon 28% im Plus. Rein technisch erfolgte der Ausbruch erst letzte Woche, so dass reine Charttrader streng genommen erst jetzt über 7 € und in der Spitze bei Kursen um 9 € hätten kaufen müssen. So gesehen war die rechtzeitige Positionierung eine gute Entscheidung.

Nun können Sie mit einem kleinen Sicherheitspolster und im Gewinn zusehen, wie die interessante Ausbruchssituation von den Bullen gehandelt wird.

Quelle: Stockcharts.com

Ich bin sicher, dass die Edelmetalle mit am besten aussehen, um mit den bestehenden Widrigkeiten fertig zu werden. In den letzten Wochen zeigte vor allem das Gold eine aussergewöhnlich robuste, relative Stärke. Beim Silber oder Platin fehlen bislang noch die Impulse.

Doch während Gold nur langsam über die signifikante Widerstandszone bei 1.100 US$ ausbrechen dürfte, befinden sich Silber und besonders Platin, in einer stark überverkauften Ausgangslage. Sobald der Ausbruch beim Gold gelänge, würden diese Metalle wohl mit starkem Nachholbedarf und wesentlich stärker auf diese verbesserte Konstellation reagieren.

Was die Minenwerte und Rohstoffproduzenten ausserhalb des Edelmetallbereichs betrifft, werden wir bis zum Beginn der Rezession wohl noch eher schwächer tendieren. Wenngleich dort mit urplötzlich auftretenden Aufwärtsbewegungen, als Resultat von vorübergehenden Leerverkaufseindeckungen gerechnet werden kann. Das wird für den geübten Trader mitunter hochinteressant handelbare Chancen bedeuten.

Womöglich werde ich Ihnen bereits im Laufe der nächsten Ausgaben einige streng limitierte Kaufmöglichkeiten vorstellen, die sich für spekulative und konterzyklische Käufe anbieten.

In dieser Ausgabe möchte ich Ihnen mit Lake Shore Gold einen moderat bewerteten und mit geringen Risiken behafteten Goldwert empfehlen.

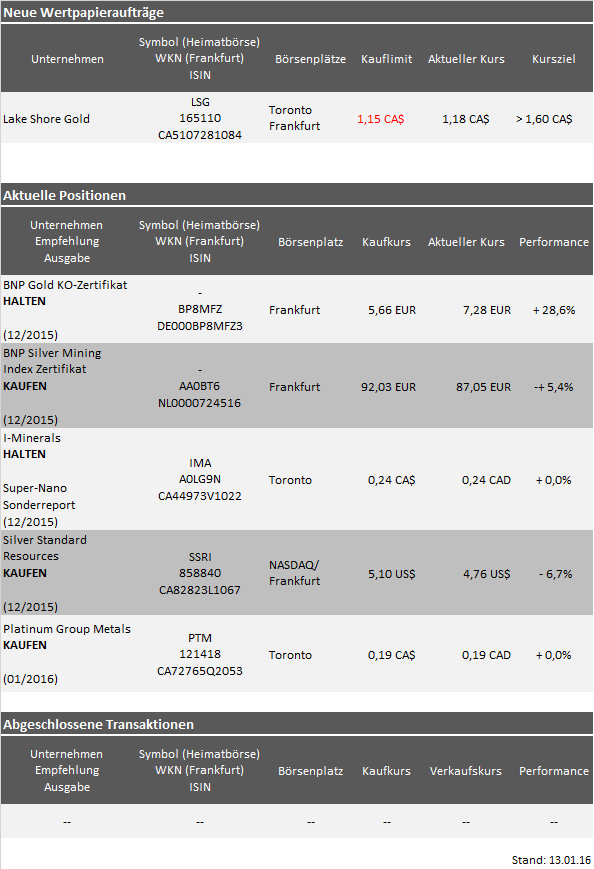

Aktuelle Aufträge und Positionen

Updates zu den Empfehlungen

Silver Standard Resources gab in der vergangenen Woche die Produktionszahlen der Minen Marigold und Pirquitas für 2015 bekannt. Beide Minen erreichten während 2015 einen neuerlichen Rekord der Gold- bzw. Silberproduktion.

Insgesamt produzierte Marigold 207.006 Unzen Gold, womit die eigene Produktionsplanung leicht übertroffen wurde.

Bei dem für Silberinvestoren stärker beachteten Projekt Perquitas konnte man im Gesamtjahr 10,3 Mio. Unzen Silber produzieren. Damit wurde auch bei diesem Projekt, zum vierten Jahr in Folge, die Produktionsplanung übertroffen.

Leider konnte die Aktie ihr vollständiges Potenzial noch nicht entfalten. Die Silberpreise zeigten sich, im Vergleich zum Gold, relativ schwach. Doch mittlerweile nimmt das Gold-/Silberpreisverhältnis mit einem Wert von 78 langsam astronomische Ausmaße an. Selbst als Silber vor Jahrzehnten noch unter 5 US$/Unze notierte betrug, kostete Silber selten weniger als 1/90 Unze Gold. Weniger als 12-13 US$ wären für Silber darum nur noch schwer vorstellbar.

Stattdessen besitzt Silber ein gehöriges Erholungspotenzial. Zunächst mindestens auf 1/60 Unze Gold, was zum gegenwärtigen Goldpreis einem Anstieg auf bis zu 18 US$ entspräche.

Silber besitzt somit ein Kurspotenzial von rund 30%, selbst bei gleich bleibendem Goldpreis. Selbst ein nur leicht steigender Goldpreis auf vielleicht 1.200 US$ könnte das Silber schnell wieder auf 20 US$ schieben.

Gute Silberaktien wie Silver Standard Resources würden diesen Anstieg mit Sicherheit honorieren und dürften demnach mit Leichtigkeit in Richtung von 7 bis 8 US$ zulegen. Hierzu müsste der Kurs lediglich wieder auf das Kursniveau von Oktober 2015 steigen.

Zwischen 4 und 5 US$ ist diese Aktie ein glasklarer Kauf.

Ende Teil I

Neuempfehlung – Mittelfristige Investmentposition – Lake Shore Gold

Der in Kanada beheimatete Goldproduzent Lake Shore Gold (WKN 165110) weist eine der interessantesten Konstellationen auf, um von einer kommenden Erholung des Goldpreises zu profitieren.

Bei Lake Shore Gold handelt es sich weniger um eine spekulative Kaufempfehlung, sondern um eine eher langfristig angelegte Investition, in eine qualitativ sehr hochwertige Aktie. In den letzten Wochen kam der Kurs um gut 12% zurück, so dass sich ein relativ günstiges Einstiegsniveau ergibt.

Dementsprechend ist das ultrakurzfristige Kurspotenzial überschaubar. Die mittel- bis langfristigen Möglichkeiten sind jedoch immens. Hauptsächlich sehe ich den Vorteil von Lake Shore Gold nicht nur in seinen jetzigen Förderprojekten, sondern vor allem in der Möglichkeit den hohen Kapitalzufluss aus dem operativen Goldabbau in neue Explorationsprojekte zu investieren und damit den Radius zu vergrößern.

Das Haupttätigkeitsfeld von Lake Shore liegt dabei in Timmins, Ontario und gehört zu den besten Abbaugebieten der Welt. Einige Minen, wie die zu Goldcorp gehörende Dome Mine, produzieren schon seit mehr als 100 Jahren dort und die Explorationsergebnisse in der Region sind weiterhin beeindruckend.

Der Vorteil dieses Goldtrends liegt darin, dass nahezu alle Vorkommen, mit Goldgehalten von mehreren Gramm pro Tonne Gestein, nahe an der Oberfläche liegen und mittels Tagebaus abbaubar sind. Die über 100 Jahre gewachsene Infrastruktur erleichtert den Abbau dabei sehr.

Hohe Finanzkraft ermöglicht Ausweitung des Explorationspotenzials

Während viele Explorer momentan kaum mehr Geld erhalten und die Aktien nun reihenweise für wenige Cents zum Verkauf stehen, kann sich Lake Shore Gold dank seiner hohen Finanzkraft nach Lust und Laune in allen Nachbargebieten bedienen.

Das Management ist sich dieses enormen Vorteils durchaus bewusst. Trotz der schwierigen Marktumfeldes kaufte man zuletzt selektiv hinzu, beispielsweise durch die Übernahme von Temex.

Lake Shore Gold gelang 2013 eine beeindruckende Wende: Trotz fallender Goldpreise stieg die Aktie seither von 0,30 auf 1,20 CA$. Bis zu ihren Höchstständen von ehemals über 4 CA$ ist dennoch ein enormes Kurspotenzial vorhanden.

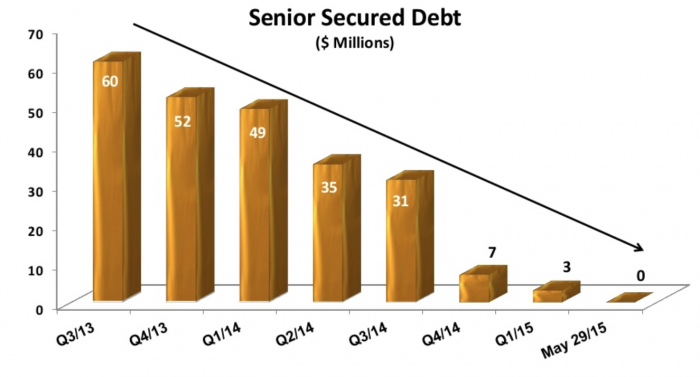

Lake Shore Gold beendete das Jahr 2015 mit einem komfortablen Liquiditätspolster von rund 90 Mio. US$.

Quelle: Unternehmenspräsentation November 2015

Trotz des erheblichen Goldpreisrückgangs wurden die Produktionskosten weit genug gesenkt, so dass eine komplette Rückführung der Schulden erreicht wurde.

Quelle: Unternehmenspräsentation November 2015

Dieser Kapitalzufluss wurde ausschließlich aus den beiden wesentlichen Projekten Timmins West und Bell Creek erzielt.

Das Unternehmen legte im 4. Quartal eine Goldförderung von 42.500 Unzen hin. Im Gesamtjahr waren es 178.000 Unzen und diese Förderung wird voraussichtlich auch 2016 konstant bleiben.

Bei operativen Produktionskosten unter 600 US$ pro Unze erwartet Lake Shore Gold auch in diesem Jahr hervorragende Profite und eine hohe Flexibilität bei der Verwendung des zufließenden Kapitals.

Trotz der Förderung von annähernd 200.000 Unzen erhöhte man seine Reserven im vergangenen Jahr von 600.000 auf 700.000 Unzen und glich damit die laufende Jahresproduktion mehr als aus.

Dass Lake Shore Gold bislang erst eine Marktkapitalisierung von gerade 532 Mio. CA$ aufweist, hängt mit der bislang relativ unspektakulären Vorkommensgröße zusammen. Rechnet man die Marktkapitalisierung dahingehend um, so erhält man eine relativ sportliche Bewertung von etwa 280 US$ pro Unze für die Reserven und Resourcen (M&I Kategorie). Diese Bewertung liegt eher am oberen Ende der Bandbreite. Darum fällt vielen Analysten das große Potenzial von Lake Shore Gold nicht sofort auf.

Dennoch meine ich, dass die Bewertung der Aktie, dem Potenzial von Lake Shore Gold nicht gerecht wird.

Sie müssen nämlich bedenken, dass in den letzten Jahren, als man kurzfristig sogar das Überleben des Unternehmens in Frage stellte, die Produktion, Fördererhöhung und eine positive Ergebniserzielung oberste Priorität besaß. Es hätte keinen Sinn gemacht die Exploration über Gebühr voranzutreiben.

In den ersten 9 Monaten 2015 investierte man, von über 80 Mio. US$ operativem Geldzufluss, lediglich 18 Mio. US$ in die Exploration.

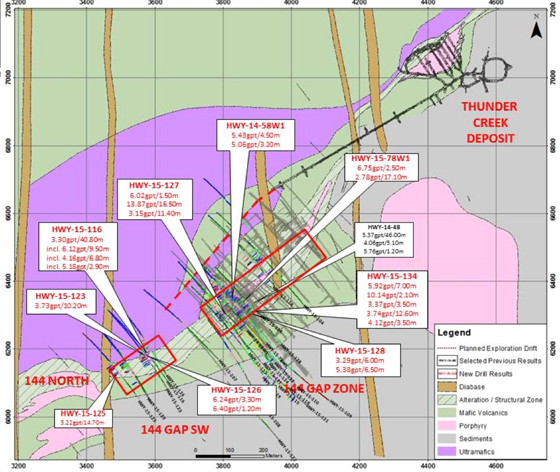

Ein großes Überraschungspotenzial für eine Vorkommensausweitung ergibt sich beispielsweise aus dem in Kürze abgeschlossenen Bohrprogramm für das 500 Meter südlich von “Thunder Creek” bzw. zum Timmins West gehörende Explorationsprojekt “144 Gap”. Dieses lieferte das ganze Jahr 2015 hinweg erstaunlich stabile und komfortable Bohrergebnisse mit soliden 5 g/t. Damit erweist sich die südliche Verlängerung der Timmins West Gold Trends als sehr ergiebig. Es ist fest davon auszugehen, dass 144 Gap eine signifikante Ressourcenerhöhung ermöglichen wird und dies schon im ersten Halbjahr 2016 bekannt wird. Mindestens 500.000 Unzen sind hier möglich, vielleicht sogar mehr.

Quelle: Siehe Lake Shore Gold Internetseite

Neben der eigenen Explorationsarbeit auf den angrenzenden und bereits zum Unternehmen gehörenden Projekten, werden selektive Übernahmen das nächste positive Überraschungspotenzial ermöglichen.

Im 4. Quartal 2015 wurde die Übernahme von Temex Resources abgeschlossen. Diese wird dem Produktionsprofil mit Sicherheit weitere interessante, abbaubare Unzen zufügen. Die Temex Resources Übernahme fügt der Lake Shore Gold weitere rund 700.000 Unzen an hochwertigen Vorkommen hinzu. Die Übernahme kostete Lake Shore lediglich 25 Mio. US$ und entspricht einer Bewertung von 35 US$/Unze.

Für einen Produzenten, dessen eigene Reservenbewertung bei knapp 300 US$/Unze liegt, kreiert die Übernahme von Explorationsprojekten, zu Preisen unter 50 US$ pro Unze, einen erheblichen Mehrwert für Aktionäre.

Im Explorationsstadium sind so tiefe Bewertungen durchaus üblich und Temex besitzt ausserdem ein ausgesprochen positives Übernahmeprofil für Lake Shore Gold. So wird man durch die Temex Übernahme nun den Senior-Partner Goldcorp mit ins Boot geholt, welcher an dem Temex Projekt 40% hält.

Zudem befindet sich dieses Vorkommen nur wenige Kilometer vor der zu Lake Shore gehörenden Ball Creek Verarbeitungsanlage. Somit ist eine beschleunigte Produktionsaufnahme sehr sicher.

Ausserdem besitzt Lake Shore Gold noch weitere signifikante Goldvorkommen über mehr als 1,5 Millionen Unzen, welche jedoch entweder wegen aktuell geringer Grade (rund 1 g/t) oder der Notwendigkeit einer weiteren Verarbeitungsanlage, nicht erschlossen werden können. Doch ein signifikant höherer Goldpreis würde auch dort, zu erheblichem Wachstumspotenzial beitragen.

Fazit

Lake Shore Gold ist einer der am besten aufgestellten Junior-Minen im ganzen Ontario Gebiet. Wegen der geringen Förderkosten und den dadurch hohen Kapitalzuflüssen sowie einem aussergewöhnlich hohen Liquiditätsbestand, kann das Unternehmen momentan nahezu jedes benachbarte Explorationsprojekt, für Peanuts, aufkaufen. Sobald der Goldpreis steigt, werden die Gewinne explodieren und die Exploration wird dann beschleunigt vorangetrieben werden.

Die aktuelle Jahresproduktion von 180.000 Unzen, sehe ich als Untergrenze an. Die abbaubaren Goldvorkommen sollten sich in den nächsten ein bis zwei Jahren um weitere 1 Mio. Unzen erweitern lassen. Die Reservenbewertung pro Unze dürfte somit von knapp 300 US$ in Richtung 150 US$ tendieren und damit weiteres Aufwertungspotenzial entfalten.

Denn die Aktienbewertung müsste dann erheblich höher stehen als zurzeit.

Die Risiken erachte ich als überschaubar. Lake Shore Gold besitzt alles was man sich von einem jungen wachstumsstarken Goldproduzenten, mit fantastischem Explorationspotenzial wünscht.

Darauf baue ich und schlage Ihnen den Kauf der Aktie mit einem Limit von 1,15 CA$ vor. Aktuell notiert der Wert mit knapp unter 1,20 CA$ leicht darüber.

Ende Teil II

Anlagestrategie – Marktmeinung zu Platin

Die Royal Bank of Scotland veröffentlichte eine alarmierende Studie, zum Zustand der Weltfinanzmärkte. Diese folgt auf ähnlich gravierende Warnungen von Goldman Sachs und Morgan Stanley. Letztere erwarten bereits einen Ölpreisverfall auf rund 20 US$ pro Fass.

Nun schlägt die neue Prognose von RBS dem Fass sprichwörtlich den Boden aus. Die Analysten der RBS erwarten ein “katastrophales Jahr”, eine weltweite Deflation und sogar einen Ölpreis von 16 US$.

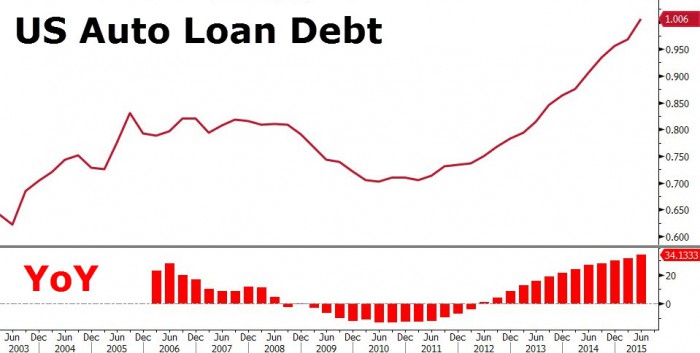

Gut sichtbar wird dies an den Automobilverkäufen. Diese machen immerhin mehr als die Hälfte des gesamten kreditfinanzierten Konsums aus.

Im Jahr 2015 haben die US-Amerikaner 570 Milliarden US-Dollar für neue Autos ausgegeben und damit so viel wie seit 15 Jahren nicht mehr.

Angesichts dieser feierlichen Stimmung, welche auch von der Wirtschaftspresse angefacht wird, wird übersehen, dass sich die monatlichen Absatzzahlen auf einem 6-Monatstief befinden.

Im Dezember lagen die um saisonale Effekte bereinigten und auf das Jahr extrapolierten Absatzzahlen lediglich bei 17,2 Millionen. Gegenüber dem November entsprach dies Rückgang von über einer Million Fahrzeugen. Für bedenklich halte ich den Umstand, dass 87% dieser PKWs mittels einer Finanzierung erworben wurden.

Die Höhe der US-Fahrzeugkredite hat bereits ein relativ beängstigendes Ausmaß erreicht.

Quelle: Zerohedge.com

Dieser Zuwachs war wiederum vermehrt auf Autokäufer mit einer historisch unterdurchschnittlichen Rückzahlungsfähigkeit zurückzuführen. Trübt sich die wirtschaftliche Situation ein, dann leidet darunter in erster Linie der Neuwagenabsatz.

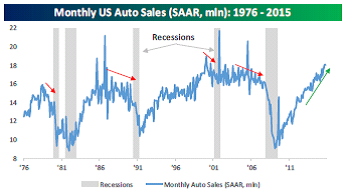

Immer wenn die US-Autoverkäufe für längere Zeit rückläufig tendierten, so folge darauf mit einigen Monaten Verspätung eine Rezession.

Dies können Sie gut anhand der folgenden Grafik von 1976 bis 2015 nachvollziehen:

Quelle: Monument Wealth Management

Sobald die Autoverkäufe um mindestens 2% unter dem Vorjahreswert gingen, fiel dies zeitlich mit der Rezession zusammen. Soweit sind wir aber noch längst nicht. 2015 lag der Jahresabsatz mit 17,5 Millionen noch 5,7% über dem Vorjahreswert.

Der aussergewöhnlich schwache Dezembermonat ist dennoch ein starkes Warnzeichen und deutet darauf hin, dass die US-Wirtschaft die Zinswende doch nicht so leicht verdaut wie im Allgemeinen angenommen wird.

Dass die Autoverkäufe nun plötzlich ins stocken gerieten überrascht eigentlich. Denn angesichts der tiefen Benzinpreise, die in den USA als eindeutiger Kaufanreiz dienen, wurden die Verkäufe eigentlich stärker prognostiziert.

Es scheint bei den Konsumenten weltweit eine Lethargie vorzuherrschen, sich weiter für den Konsum zu verschulden.

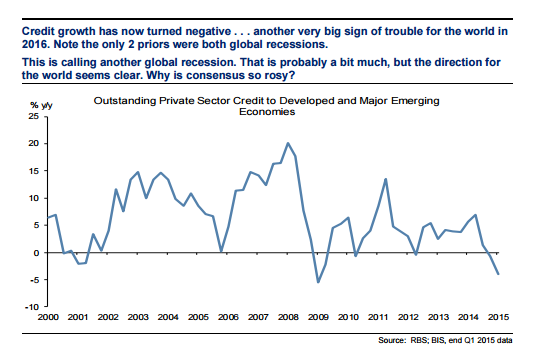

Die RBS wies eindrücklich darauf hin, dass sich das weltweite Kreditwachstum nun erstmals seit 2008 wieder im negativen Bereich befindet.

Fazit

Für das angebrochene Jahr erwarten viele namhafte Marktstrategen keine positive Marktentwicklung mehr. Jedoch sollten Gold- und Minenaktien von dem desolaten Zustand der Weltkonjunktur profitieren. Während viele Industrierohstoffe noch keinen Boden gefunden haben, wird viel Geld in den sicheren Hafen der Goldanlagen umdisponiert. Im Gegensatz zu den Marktstrategen von RBS sehe ich nämlich in “hochwertigen Anleihen” keinen besonders guten Kapitalschutz. Bei Zinsen nahe der Nullmarke und permanentem Währungsabwertungsrisiken, die in diesem Jahr auch einmal wieder den US-Dollar treffen könnten, sehe ich Goldinvestments als eine hervorragende Alternative an.

Bis zur nächsten Ausgabe.

Es grüßt Sie Ihr,

Günther Goldherz, Chefredakteur

Offenlegung von Interessenskonflikten & Risikohinweis, Haftungsausschluss

Hinweis auf mögliche Interessenskonflikte gemäß Paragraph 34b WpHG i.V.m. FinAnV: Ein Interessenkonflikt besteht darin, dass Redakteure, Mitarbeiter, Eigentümer oder anderweitig mit der bull markets media GmbH verbundene natürliche und juristische Personen Positionen in den folgenden besprochenen Finanzinstrumenten halten und diese Positionen jederzeit weiter aufstocken oder verkaufen können: I-Minerals. Ein erhöhtes Interesse an den besprochenen Finanzinstrumenten, steigende Kurse und eine höhere Handelsliquidität sind bei einem geplanten Verkauf von Vorteil.

Darüber hinaus bestehen die folgenden weiteren Interessenkonflikte:

1. I-Minerals: Die bull markets media GmbH wurde als Herausgeber für die Verbreitung des initialen Sonder-Reports vergütet. Darüber hinaus halten mit dem Herausgeber geschäftlich verbundene Parteien Aktienoptionen des Unternehmens, die jederzeit ausgeübt werden können.

Risikohinweis: In diesem Newsletter werden ausschließlich Aktienanlagen besprochen. Aktienanlagen bergen ein hohes Verlustrisiko, welches im schlimmsten Fall den Totalverlust des eingesetzten Kapitals bedeuten kann. Dies gilt insbesondere für Aktienwerte mit niedriger Marktkapitalisierung (kleiner 100 Mio. EUR), welche in diesem Newsletter ebenfalls regelmäßig besprochen werden.

Wir weisen ausdrücklich darauf hin, dass es sich bei in diesem Newsletter veröffentlichten Beiträgen um journalistische Beiträge und Meinungsäußerungen, keinesfalls aber um Finanzanalysen im Sinne des deutschen Kapitalmarktrechts handelt. Das Studium dieses Newsletters ersetzt daher keine individuelle Anlageberatung. Wir raten daher ausdrücklich dazu, sich vor einem Investment in die hier vorgestellten Aktien von einem Anlage- oder Vermögensberater in Bezug auf die individuelle Angemessenheit dieses Investments beraten zu lassen. Darüber hinaus sollten Anleger auf keinen Fall ihr gesamtes Kapital auf wenige Aktien konzentrieren oder sogar einen Kredit für die Aktienanlage aufnehmen.

Haftungsausschluss: Den Artikeln, Empfehlungen, Charts und Tabellen liegen Informationen zugrunde, welche die Redakteure für verlässlich halten. Eine Garantie für die Richtigkeit kann die Redaktion jedoch leider nicht übernehmen. Jeglicher Haftungsanspruch – insbesondere für aus einer Aktienanlage entstandene Vermögensschäden – muss daher grundsätzlich abgelehnt werden.

Impressum

Der Börsenbrief „Der Goldherz Report“ ist ein Produkt der

bull markets media GmbH

Alexanderstrasse 7

10178 Berlin

Email: [email protected]

Webseite: www.goldherzreport.de

Amtsgericht Berlin (Charlottenburg), Register-Nr.: HRB 171343

Geschäftsführer & Herausgeber v.i.S.d.P.: Alexander Schornstein, Andre Doerk

Redaktion: Günther Goldherz (Pseudonym – Name des Redakteurs ist dem Herausgeber bekannt)