Goldherz Report Ausgabe #7 – Mittwoch, 27. Januar 2016

Liebe Leserinnen und Leser,

ja was soll ich diese Woche nun wieder schreiben? Nicht viel los, ausser Gewinne zählen, denn das von mir empfohlene Goldhebelzertifikat liegt jetzt schon mit +74% vorne.

ja was soll ich diese Woche nun wieder schreiben? Nicht viel los, ausser Gewinne zählen, denn das von mir empfohlene Goldhebelzertifikat liegt jetzt schon mit +74% vorne.

Spass beiseite und weiter, zu den wichtigsten Entwicklungen und Empfehlungen:

Der Goldpreis schaffte zwischenzeitlich den Ausbruch über die wichtige 1.100 US$ Marke und befindet sich unmittelbar vor seinem nächsten Widerstand bei rund 1.120 US$.

Ein Ende der Aufwärtsbewegung und eine erste Konsolidierungsphase, erwarte ich frühestens zwischen 1.140 und 1.150 US$. Eine Glaskugel besitze ich zwar nicht. Aber die Wahrscheinlichkeiten deuten für mich eher auf eine Fortsetzung des im Dezember langsam begonnenen und sich nach und nach beschleunigenden Aufwärtstrends hin.

Gold besitzt technisch noch mindestens weitere 100 US$ Potenzial

Obwohl es handfeste Gründe für den anziehenden Goldpreis gibt, handelt es sich bisher lediglich um eine Bärenmarkt-Rally. Diese könnte jedoch um einiges dynamischer und standfester erweisen, als alle vorangegangenen Erholungsversuche, der letzten zwei bis drei Jahre.

Konkret würde dies bedeuten, dass der Goldpreis auch dieses mal, ähnlich wie Mitte 2013 oder Anfangs 2014, vom Tief betrachtet, um mindestens 200 US$ steigen müsste. Das wären dann etwa 1.250 US$ und gute 100 US$ über dem aktuellen Preisniveau.

Über 1.200 US$ würden sich auch einige Entwicklungsprojekte der Explorer, die zwischenzeitlich auf Eis gelegt wurden, wieder rechnen. Seit letzter Woche befinde ich mich darum in Kanada und konnte, was diese Erwartungshaltung betrifft, einige hochinteressante Firmen ausfindig machen, welche in den nächsten Wochen absolut das Potenzial für eine Neuaufnahme in die Goldherz-Empfehlungsliste besitzen.

Sogar ein Comeback des totgeglaubten Sektors für Seltene Erden (Rare Earth), wird irgendwann unübersehbar im Raum stehen. Doch wird diese Erholung schwerpunktmäßig für die “schweren Metalle”, die Heavy Rare Earth Elements (HREE) gelten. Wie bei Medallion Resources, von denen ich ich mir gerade privat ein paar Stücke zugelegt habe.

Bemerkenswert: Gold steigt bei fallenden und bei steigenden Aktienkursen

Gold profitierte bis vorletzte Woche, leicht von der Nachfrage, als “sicherer Hafen”. Also in einem Umfeld fallender Aktienmärkte und rückläufiger Öl- und Industrierohstoffpreise. Doch die Preise waren so stark überverkauft, dass eine, durch Leerverkaufseindeckungen ausgelöste Erholung folgte und die wiederum stabilisierte die Finanzmärkte. In diesem leicht verbesserten Umfeld legte Gold ebenfalls weiter zu und zog auch Platin sowie Silber mit sich. Damit haben wir beim Gold die beste, aus zwei vollkommen gegensätzlichen Welten. Das ist ein starkes Zeichen!

Je weiter der Preis steigt, desto größer wird der Handlungsdruck bei Spekulanten, Hedgefonds, Publikumsfonds oder Privatanlegern. Irgendwann werden diese damit beginnen, aggressiv zu kaufen und den Preis noch weiter zu treiben. Dies könnte dann wiederum das vorläufige Ende der laufenden Bewegung markieren.

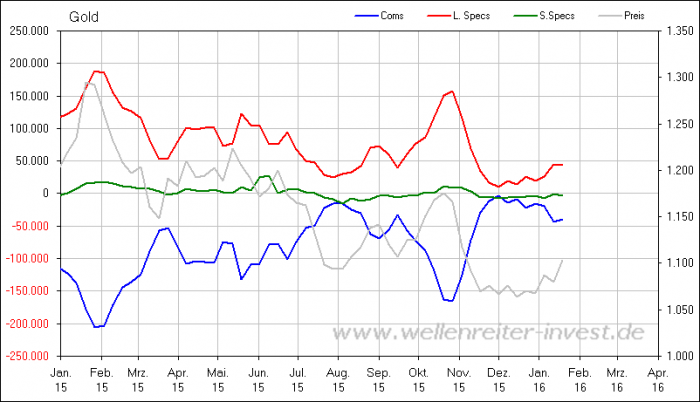

Bei der nervösesten aller Händlergruppen, den Future-Spekulanten, scheinen diese Käufe langsam anzulaufen.

Sie sollten darauf immer ein Auge werfen. Die besten Daten hierzu bereitet Robert Rethfeld von Wellenreiter-Invest auf.

Hier die jüngsten Datenreihen für die Gold Futures als Grafik:

Quelle: Wellenreiter-Invest.de

Wenn Sie, so wie ich es tue, aktiv mit Gold handeln, dann empfehle Ihnen mindestens einmal die Woche einen Blick auf diese Daten zu werfen.

Am aktuellsten erhalten Sie die Daten, jeweils Freitags, frisch auf den Tisch. Siehe: Link zur US-Börsenaufsichtsbehörde CFTC.

Die Anzahl an LONG Positionen – Spekulationen auf steigende Kurse – stand zur letzten Veröffentlichung der CFTC am 19. Januar bei 158.320 Kontrakten (1 Kontrakt entspricht 100 Feinunzen), die SHORTs – die auf fallende Preise setzen – lagen bei 114.626 Kontrakten.

Ein Überhang von fast 44.000 LONG Kontrakten. Im Gesamtjahr 2015 lag dieser Überhang meist zwischen 100.000 und 150.000 Kontrakten. In der aktuellen Bewegung sind also weder die Spekulanten groß dabei, noch nutzen die Minen dieses Level, um Goldvorwärtsverkäufe am Terminmarkt, als Absicherungsgeschäfte, zu tätigen. Die Minen fangen damit frühestens jetzt an und die Spekulanten erhöhen auch erst seit wenigen Tagen, sukzessive ihre Positionen.

Das signalisiert mir, dass wir noch immer ganz am Anfang einer mehrwöchigen Erholung stehen dürften.

Das letzte Mal stieg der Goldpreis, aus einer ähnlich eindeutigen Situation heraus, von August bis Oktober von 1.100 auf 1.190 US$. Eine Bewegung, welche dann tatsächlich zum massiven Vorwärtsverkäufen durch die Minen genutzt wurde. Sichtbar an der Entwicklung der blauen Linie, in der obigen Grafik.

Möglicherweise bietet sich diese 1.190 US$ auch als mögliches Mindestziel für die laufende Gegenbewegung. Dieses Niveau könnte, so meine optimistische Haltung, in etwa zwischen Februar und April erreicht werden.

Sofern der Goldpreis mindestens weiter in diese Richtung läuft, sich über 1.150 US$ stabilisiert oder sogar leicht darüber positioniert, erwarte ich in den kommenden Wochen, eine deutliche Nachholphase, bei ausgesuchten Minenwerten.

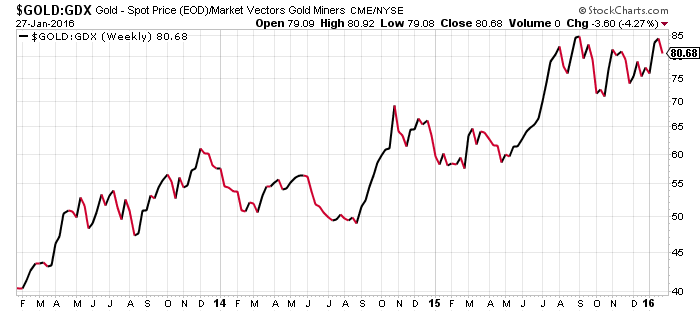

Bisher trauen die meisten Mineninvestoren, dem Goldpreisanstieg nicht über den Weg. Darum hinkt der Minensektor dem Goldpreis massiv hinterher. Das wird sich aber mit der Zeit ändern.

Das Preisverhältnis von Gold zum Goldminen ETF (GDX) zeigt eine mögliche Top-Bildung:

Quelle: Stockcharts.com

Meine Strategie sieht darum vor, dass ich sobald wir beim Goldpreis über 1.130 laufen werden, idealerweise noch eine Schippe nachlegen werde, um in ein paar sportliche Minenwerte zu investieren.

Lesen Sie darum unbedingt die nächsten ein bis zwei Goldherz Ausgaben.

Wenn sich die Märkte so entwickeln, wie ich erwarte, dann werde ich Ihnen schon in der kommenden Ausgabe, spätestens in der übernächsten, eine ganz tolle neue Empfehlung für die Empfehlungsliste präsentieren.

Kernfrage: Gibt es ausser Gold und Edelmetallen noch weitere Chancen?

Sicher, ich werde mit Sicherheit noch darauf zu sprechen kommen. Besonders einige Basismetalle wie Kupfer oder auch Zink sehe ich als potenzielle Investitionskandidaten an. Leider besitzt der Ölmarkt weiterhin einen so deutlichen Angebotsüberhang, dass sich die Preise dort nur schwer erholen werden und am Ölmarkt steht und fällt nun einmal der Trend für Industrierohstoffe.

Erste Erholungsansätze, die beim Öl letzte Woche stattfanden, leben von der Hoffnung, dass sich die OPEC- und Nicht-OPEC Staaten auf Produktionskürzungen einigen könnten. Das scheint momentan noch eher Wunschdenken zu sein. Diese Entwicklungen stufe ich leider noch nicht als nachhaltig genug ein, um darauf zu setzen.

Agrarrohstoffe könnten, dank des Wetterphänomens El-Nino, ebenfalls vor einer Renaissance stehen. Selten gab es jemals so warme Meeresströmungen wie im Dezember 2015 und dies könnte die Ernte im nächsten Jahr belasten. Auch darüber werde ich Ihnen in einer der kommenden Ausgaben mehr zu berichten haben.

In dieser Ausgabe können Sie sich zurücklehnen und sich den Strategieteil zu Gemüte führen. In diesem gehe ich noch einmal detailliert auf die technisch und fundamental betrachtete, attraktive Ausgangssituation für den Goldpreis ein.

Aktuelle Aufträge und Positionen

Updates zu den Empfehlungen

In den letzten beiden Wochen hielt ich mich aber mit Neuempfehlungen zurück.

Für diese laufende Erholung sind Sie mit der aktuellen Goldherz-Empfehlungsliste bestens positioniert.

Das BNP Gold-Hebelzertifikat liegt, seit Empfehlung im Dezember, mit +74% im Plus.

Durch den erfolgreichen Nachkauf von Silver Standard Resources, mit einem Kauflimit von 3,85 US$, wurde der durchschnittliche Kaufpreis von 5,10 US$ auf 4,48 US$ gesenkt. Kleinste positive Regungen beim Silberpreis dürften ausreichen, um diese Position schnell wieder in die Gewinnzone zurückzuführen. Silber arbeitete sich immerhin wieder langsam über die 14 US$ Marke vor und stieg in zwei Wochen von 13,80 auf 14,60 US$. Leicht stärker wie der Goldpreis.

Lake Shore Gold konnte sich ebenfalls, analog zu den meisten Gold-Juniors, in der letzten Woche auf einen ansehnlichen Anfangsgewinn von knapp 10% vorarbeiten.

Platinum Group Metals müsste folgender Umstand eigentlich freuen. Analog zum stabilisierten Platinpreis, hat in den letzten zwei Monaten, auch der Südafrikanische Rand – dem wichtigsten Kostenfaktor für das Unternehmen – um 20% abgewertet. Niedrigere Produktionskosten und höhere Produktverkaufspreise in der Heimatwährung, sollten den Start der Minenaktivitäten entgegenkommen. Hier warte ich gespannt auf das nächste operative Update von der Unternehmensführung.

Platin legte schon einmal gut vor und konnte allein in den letzten 5 Handelstagen um 7% steigen. Es zog damit dem langsam steigenden Goldpreis nach und notiert wieder an seiner wichtigen Widerstandszone knapp unter 900 US$. Gelingt ein Ausbruch darüber, so sollte sich dies auch bei den südafrikanischen Platinwerten bemerkbar machen.

Die geschundenen Goldaktien aus Südafrika erleben ja bereits ein ähnliches Revival. Harmony Gold zum Beispiel, verdreifachte sich seit Anfang Dezember! Ich meine, bei den Platintiteln könnte das ähnlich dynamisch ablaufen.

Allerdings ist diese Position durchaus etwas längerfristiger angelegt. Darum bereitet mir die kurzfristige Entwicklung weniger Sorge. So lange Platin über 800, besser über 900 US$ steht und so lange der Rand nicht wieder massiv steigt, sollte meine Erwartung aufgehen und sich der Kurs, in absehbarer Zeit, etwa verdoppeln.

Das Gold-Silber-Preisverhältnis steht bei 77. Gold-Platin bei 1,3, sind langfristige Extremwerte, welche für einen längerfristigen Aufbau von Platin- und Silberaktien sprechen sollten.

Alle Positionen befinden sich sozusagen im grünen Bereich oder kurz davor.

Nach 7 Wochen, seit der Goldherz Erstausgabe, könnte ich mir keine bessere Ausgangslage wünschen.

Ende Teil I

Anlagestrategie – Goldnachfrage zieht an und stützt den Anstieg der Edelmetallpreise

In den letzten Jahren verwiesen die bekanntesten Gold-affinen Internetseiten, unermüdlich auf die beachtliche Diskrepanz, welche aus permanent wachsender Nachfrage und einem fallendem Goldpreis entsteht und fanden jedoch keine logische Erklärung dafür, ausser der, dass es nicht mit rechten Dingen zugehen könne und vor allem die Chicagoer Rohstoffbörse COMEX schuld sei.

Die COMEX ist die Börse an der täglich rund 15 Mio. Unzen Gold, mit einem Wert von 16,5 Mrd. US$ gehandelt werden. Ein Handelsvolumen, das einem Fünftel der physischen Nachfrage des gesamten Jahres entspricht. Anders gesagt, das Handelsvolumen an der COMEX entspricht dem 75-fachen der eigentlichen Weltnachfrage.

Dieses immense Volumen kann natürlich zeitweise eine gänzlich andere Angebots- und Nachfragesituation vortäuschen, als tatsächlich der Fall ist. Darum werden, von Seiten der marktbestimmenden Banken, immer wieder Future Kontrakte verkauft. Selbstverständlich mit dem Ziel, den Goldpreis zu drücken und tief zu halten.

Der Goldpreis wird folglich zum reinen Spekulationsobjekt.

Doch der Preis müsste gleichwohl explodieren, sobald eine wesentliche Zahl an COMEX Teilnehmern eine physische Lieferung ihrer Goldpositionen einfordern würden. Statt eines “Barausgleichs” zu akzeptieren, bei dem Käufer und Verkäufer sich einfach nur die Preisdifferenz bezahlen, statt die Lieferung zu empfangen.

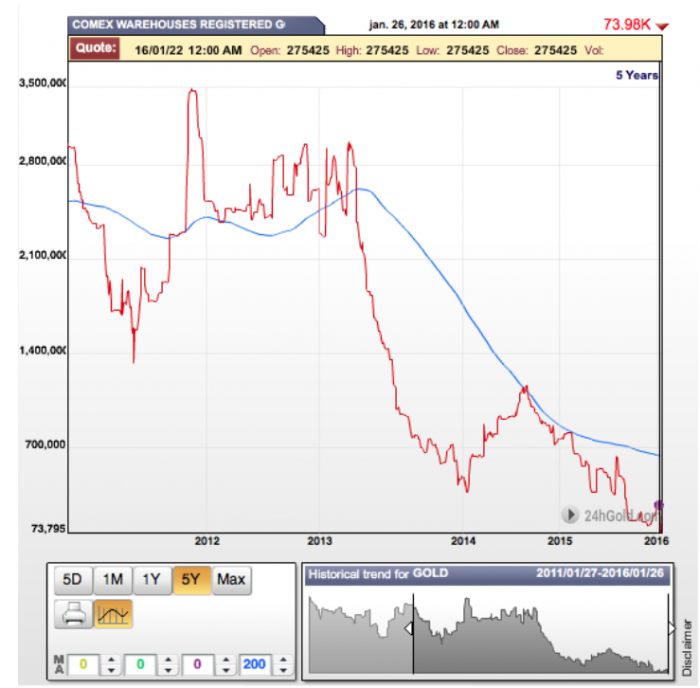

Die Lager der COMEX sind mittlerweile sogar so leergefegt, dass an eine Auslieferung bedeutender Goldmengen gar nicht mehr zu denken ist.

Wie drastisch die Lagerbestände der COMEX gefallen sind beweist eindrucksvoll folgende Grafik. Allein in den letzten Tagen brachen die Lagerbestände nochmals drastisch ein und verringerten sich um 70% auf nur noch 74.000 Unzen. Das deckt nicht einmal mehr 0,2% aller offenen Goldkontrakte. Mit anderen Worten 99,8% aller Goldspekulationen, sind ungedeckt und besitzen keinerlei physische Hinterlegung mehr. Eigentlich ein Wahnsinn!

Quelle: 24hgold.com

Möglicherweise bietet dieses Szenario sogar eine Konstellation, welche eine kurzfristig bevorstehende und erhebliche Eindeckungen von Short-Kontrakten erzwingen und einen plötzlichen sowie sprunghaften Goldpreisanstieg bewirken könnte.

Doch bevor Sie sich zu früh freuen, sei angemerkt, dass die COMEX die Richtlinien für den Gold-Future-Handel jederzeit weiter verschlechtern und die physische Lieferung als “unnötig” betrachten und diese Möglichkeit einfach aus den Statuten streichen könnte. Die Chicagoer Goldbörse dient ohnehin anderen Herren, nämlich den Banken und dürfte darum einer weiteren, qualitativen Verschlechterung der Handelsbedingungen nicht entgegenstehen.

Allerdings dürfen Sie nicht vergessen, dass es natürlich auch konkurrierende Börsen gibt, die eine Zusammenführung von physischem Angebot und Nachfrage anstreben und darum der COMEX den Rang ablaufen. Vor allem aus China. Dort wurde die Shanghaier Goldbörse als Alternative zur Chicagoer ins Leben gerufen.

Der Tageshandel dort entspricht rund 100 Tonnen, etwa ein Fünftel des Handelsvolumens in Chicago. Doch in Shanghai werden 40% des Handels effektiv in Gold geliefert.

Ein tägliches Goldfixing an der Goldbörse in Shanghai, welches im Frühjahr eingeführt werden soll, könnte den unlimitierten Leerverkäufen an der COMEX ein unrühmliches Ende setzen. Sofern die globalen Anleger den Wink verstehen und ihre Handelsaktivitäten nach Shanghai verlagern. Dies würde einen ehrlicheren Goldpreis bewirken.

Jedenfalls war die stetig wachsende Menge der physischen Auslieferungen, durch die Shanghaier Goldbörse, eine einzige Erfolgsgeschichte, wenn man sich die Entwicklung seit Gründung im Jahre 2008 ansieht:

Quelle: usfunds.com

Soweit die eher technische Interpretation, welche für steigende Goldpreise spricht.

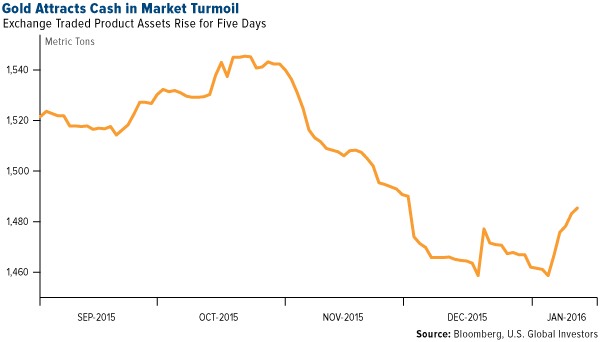

Noch wichtiger ist allerdings, dass Gold mittlerweile auch von der Nachfrageseite her Unterstützung erhält.

So nimmt seit einigen Wochen, angesichts der fallenden Aktienkurse wenig überraschend, die Goldnachfrage markant zu und führt zu einem weiteren Antriebsfaktor.

Die chinesischen Importe aus Hong Kong legten im Dezember, im Vergleich zum Vormonat November, um 67% auf 111 Tonnen zu und erreichten damit ein Zweijahreshoch.

Die Analysten der Commerzbank bereiteten dies anschaulich in folgender Grafik auf:

Quelle: Commerzbank Commodity Research

Die schwarze Linie, der Nettoimporte, stieg seit Juli immer weiter an und verhält sich entgegengesetzt der negativen Aktienmarktentwicklungen an der Shanghaier Börse.

Klar, denn Anleger flüchten aus den Aktien und kaufen stattdessen Gold. Das potenzielle Abwertungsrisiko des chinesischen Yuan, welches in der letzten Goldherz Ausgabe angeschnitten wurde, dürfte den Trend noch verstärken.

Fazit

Der Goldpreis konnte in den vergangenen Wochen und Monaten zwei negative Faktoren abschütteln. Einen starken Dollar sowie generell schwache Rohstoffpreise. Dies ist ein Zeichen dafür, dass Gold kein gewöhnlicher Rohstoff ist, sondern auch eine Absicherungsfunktion als Geldersatz erfüllt.

Monetäre Einflüsse haben demnach auf den Goldpreis einen wesentlich bedeutsameren Effekt als die reine Angebots- und Nachfragedynamik, welche nach Auswertung der jüngsten Daten ebenfalls positiver beurteilt werden dürfen, als in der Vergangenheit.

Ein Trend, der in den letzten Monaten negativ auf den Goldpreis durchschlug und nun gekehrt hat, war die Investitionsnachfrage, von Seiten der “Papiergoldanleger”. Dies sind Anleger, die der Einfachheit halber, kein physisches Gold erwerben und lagern wollen, sondern es in Form von Fonds oder ETFs kaufen. Diese Anleger bleiben dem Metall zwar weniger länger treu, als physische Investoren, besitzen aber durchaus ein mittelfristiges Interesse, das über die spekulativen Interessen der reinen Terminmarktakteure hinausgeht.

Quelle: usfunds.com

Meinereiner ist ein solcher Investor, da ich gerne Mischformen anwende. So halte ich in erster Linie auch physisches Gold, das der ultralangfristigen Vermögenssicherung dient und welches ich seit den frühen 90er Jahren, in unregelmäßigen Abständen, erworben und seither permanent zugekauft habe. Doch ich kaufe auch, wenn ich kurzfristig einen Anstieg erwarte und mein Depotgewicht von Standardaktien zu Gold verschieben möchte, auch gerne ETF-Produkte.

Wobei ich dabei strikt darauf achte, dass es sich um ETFs handelt, die immer physisches Gold hintelegen und nicht irgendwelche “Swap” Geschäfte vornehmen – was ich damit meine, darauf komme ich in einer der nächsten Ausgaben noch einmal zu sprechen.

Jedenfalls, 1994 stand Gold zum Beispiel bei 390 US$ oder 620 DM. Heute notiert es immerhin bei 1.100 US$. Immerhin fast das dreifache des damaligen Wertes. Obwohl es mittlerweile eine 40% Korrektur vom letzten Hoch hinter sich hat.

Für eine wirtschaftlich derart aufstrebende und dynamische Periode, in der Aktien tendenziell auch gut laufen, halte ich das Ergebnis für sehr gut.

Gold entfaltet seinen wirklichen Wert natürlich am besten dann, wenn es rundherum kracht. Sei es in oder nach einer Währungsreform wie 1923 und 1948. Oder während schwieriger geldpolitischer Epochen wie zwischen 1968 und 1980, um einmal die zwei jüngsten Perioden aufzuzählen und wie wir sie höchstwahrscheinlich seit 2008 erleben.

Oder wie Johann Wolfgang von Goethe schon sagte: “Nach Golde drängt, Am Golde hängt Doch alles.”

Wie wahr.

Bis zur nächsten Ausgabe.

Es grüßt Sie Ihr,

Günther Goldherz, Chefredakteur

Offenlegung von Interessenskonflikten & Risikohinweis, Haftungsausschluss

Hinweis auf mögliche Interessenskonflikte gemäß Paragraph 34b WpHG i.V.m. FinAnV: Ein Interessenkonflikt besteht darin, dass Redakteure, Mitarbeiter, Eigentümer oder anderweitig mit der bull markets media GmbH verbundene natürliche und juristische Personen Positionen in den folgenden besprochenen Finanzinstrumenten halten und diese Positionen jederzeit weiter aufstocken oder verkaufen können: I-Minerals, Medallion Resources. Ein erhöhtes Interesse an den besprochenen Finanzinstrumenten, steigende Kurse und eine höhere Handelsliquidität sind bei einem geplanten Verkauf von Vorteil.

Darüber hinaus bestehen die folgenden weiteren Interessenkonflikte:

1. I-Minerals: Die bull markets media GmbH wurde als Herausgeber für die Verbreitung des initialen Sonder-Reports vergütet. Darüber hinaus halten mit dem Herausgeber geschäftlich verbundene Parteien Aktienoptionen des Unternehmens, die jederzeit ausgeübt werden können.

Risikohinweis: In diesem Newsletter werden ausschließlich Aktienanlagen besprochen. Aktienanlagen bergen ein hohes Verlustrisiko, welches im schlimmsten Fall den Totalverlust des eingesetzten Kapitals bedeuten kann. Dies gilt insbesondere für Aktienwerte mit niedriger Marktkapitalisierung (kleiner 100 Mio. EUR), welche in diesem Newsletter ebenfalls regelmäßig besprochen werden.

Wir weisen ausdrücklich darauf hin, dass es sich bei in diesem Newsletter veröffentlichten Beiträgen um journalistische Beiträge und Meinungsäußerungen, keinesfalls aber um Finanzanalysen im Sinne des deutschen Kapitalmarktrechts handelt. Das Studium dieses Newsletters ersetzt daher keine individuelle Anlageberatung. Wir raten daher ausdrücklich dazu, sich vor einem Investment in die hier vorgestellten Aktien von einem Anlage- oder Vermögensberater in Bezug auf die individuelle Angemessenheit dieses Investments beraten zu lassen. Darüber hinaus sollten Anleger auf keinen Fall ihr gesamtes Kapital auf wenige Aktien konzentrieren oder sogar einen Kredit für die Aktienanlage aufnehmen.

Haftungsausschluss: Den Artikeln, Empfehlungen, Charts und Tabellen liegen Informationen zugrunde, welche die Redakteure für verlässlich halten. Eine Garantie für die Richtigkeit kann die Redaktion jedoch leider nicht übernehmen. Jeglicher Haftungsanspruch – insbesondere für aus einer Aktienanlage entstandene Vermögensschäden – muss daher grundsätzlich abgelehnt werden.

Impressum

Der Börsenbrief „Der Goldherz Report“ ist ein Produkt der

bull markets media GmbH

Alexanderstrasse 7

10178 Berlin

Email: [email protected]

Webseite: www.goldherzreport.de

Amtsgericht Berlin (Charlottenburg), Register-Nr.: HRB 171343

Geschäftsführer & Herausgeber v.i.S.d.P.: Alexander Schornstein, Andre Doerk

Redaktion: Günther Goldherz (Pseudonym – Name des Redakteurs ist dem Herausgeber bekannt)