Goldherz Report Ausgabe 05/2016 – Mittwoch, 3. Februar 2016

Liebe Leserinnen und Leser,

gleich einmal vorweg:

seit meiner Kaufempfehlung im Dezember stieg das von mir im Dezember empfohlene BNP Gold Zertifikat und bis zum 3. Februar schon um +103%!

Damit haben Sie, in wenigen Wochen, den ersten Verdoppler eingefahren. Herzlichen Glückwunsch.

Es gibt ausser dem Goldherz Report keinen zweiten Börsenbrief, mit Schwerpunkt Gold und Rohstoffe, der in den letzten Monaten gegründet wurde.

Stattdessen gibt es massenhaft Dienste, welche ihren Betrieb mittlerweile eingestellt haben.

Machen wir uns nichts vor. Wer jetzt Rohstoffaktien kauft, der kann sich mit seiner Marktmeinung nicht mehr unter die Leute trauen. Darum kaufe ich auch lieber heimlich, still und leise und ausser Ihnen weiss davon nicht einmal mein engster Bekanntenkreis.

Ein “heimlicher Leser”, ich nenne ihn jetzt einfach mal Herrn Müller, wandte sich letzte Woche per Email an mich. Er vertraute mir an, dass wenn er seiner Frau davon erzählen würde, dass er seit dem Dezember meine Goldherz Report Empfehlungen gekauft habe, dann müsste er sich von ihr stundenlange Vorträge anhören.

Seine Frau ist der Meinung, dass Aktien nämlich viel zu spekulativ seien. Stattdessen pocht sie ständig darauf endlich in eine größere Wohnung umzuziehen oder regte gar den fremdfinanzierten Bau eines Eigenheims an.

Ich halte Sie auf dem laufenden, wie es mit den “Müllers” weitergeht und ob sich am Ende Herr oder Frau Müller durchsetzen werden.

Verstehen Sie mich nicht falsch. Die eigenen vier Wände sind eine wunderbare Investition und jeden Tag erfreut man sich an seinem Eigenheim und spätestens am Monatsersten schaut man wohlwollend auf das Konto, ohne Abbuchung der üblichen Mietzahlung. Allerdings gilt das eben auch nur für mehrheitlich eigenfinanzierte Immobilien.

Gold, Silber oder Aktien können Sie dagegen in beliebig kleinen Anteilen kaufen. Ob nun für 500 € oder 5.000 €.

Bei der letzten Familienfeier wurde ich aufgrund meiner Rohstoff-Spekulationen ziemlich heftig kritisiert. Onkel Rudolf, der zurzeit nur Nestle, Siemens, Bayer und Apple Aktien hält, glaubt zum Beispiel gar nicht mehr an einen Ölpreisanstieg. Auf gar keinen Fall mehr in diesem Jahrzehnt. Seine Ölaktien wie ExxonMobil, Total und BP hat er alle zum Jahresende verkauft und dies obwohl er einige dieser Werte schon seit Jahren hielt. Gold und Silber würden ohnehin immer weniger wert und seien, ihm zufolge, keine Überlegung wert.

Statt Onkel Rudolf nun bekehren zu wollen, er liest hier garantiert auch mit, wage ich eine Wette.

Lieber Rudolf: Wenn Dein Depot in 3-5 Jahren wesentlich besser abschneidet, als alle Empfehlungen im Goldherz Report, dann schenke ich Dir 1 Unze Gold oder den heutigen Gegenwert in Euro, falls Gold gefallen sein sollte.

Manchmal muss man sich auch aus dem Fenster lehnen, meine ich.

Dass ich gerne Sektoren kaufe, die am Boden liegen und wieder verkaufe, wenn die Hausse mindestens 5-10 Jahre andauert, ist kein Geheimnis.

Nur müssen Sie, wenn Sie es mir gleich tun wollen, dabei über ihren eigenen Schatten springen und sich gegen die Meinung der Mehrheit – oder gegen Onkel Rudolf – stemmen, die eben oft das Gegenteil tun.

Darum hoffe ich, dass ich Sie mit meinem Goldherz Report, in Ihrer eigenen Meinung bestärken und unterstützen darf.

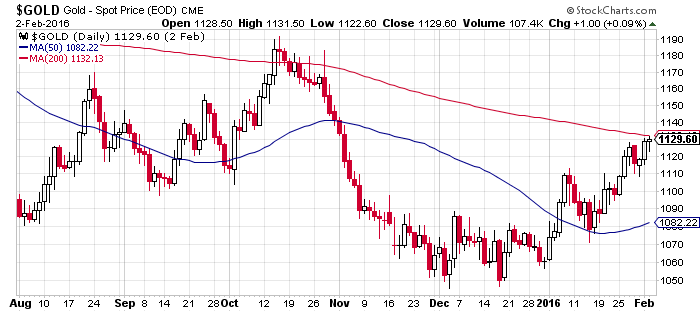

Der Goldpreis pirschte sich in dieser Woche schon einmal an eine ganz wichtige Widerstandsmarke heran. Der 200-Tagelinie, die bei 1.132 US$ verläuft. Ich möchte hier nichts beschreien, aber langsam sieht der Verlauf, seit Dezember, nach einer konstruktiven “Rounding Bottom Reversal” aus. Für die Nicht-Charttechniker unter Ihnen, kann ich hierzu folgende englischsprachige Lehrmeinung anbieten. Bei dieser Formation handelt es sich um eine langfristige Umkehrformation, welche die Wandlung von einem Bären- zu einem Bullenmarkt anzeigt.

Allerdings können wir beim Gold erst beim Überschreiten von 1.200 US$ davon sprechen, dass diese Umkehr geglückt ist. Bis dahin bleibe ich, trotz aller berechtigten Zuversicht, etwas nervös.

Quelle: Stockcharts.com

Goldpreis wird weiterhin von China angetrieben

Vor zwei Tagen wurde bekannt, dass Chinas größte Online-Finanzplattform Ezubao – einem Anbieter von Social Lending oder auch Peer to Peer Krediten – zwecks Vermittlung von Online-Krediten, offenbar nur ein Schneeballsystem war. Das Portal war erst seit eineinhalb Jahren aktiv und zog über 7 Mrd. US$ an Kapital an. Im Dezember brach es schließlich zusammen. Es kam heraus, dass ein Großteil der Kreditnehmer, vom Portalbetreiber, nur vorgetäuscht wurden. Auf diesen gigantischen Betrug fielen fast eine Million Chinesen herein.

Dass ich dies gleich zu Beginn erwähne, liegt an der Signalwirkung, welche derartiger Nachrichten auf den Goldpreis haben. Chinesen neigen dazu in jede Richtung massiv zu übertreiben. 2010 und 2011 gehörten sie zur größten Käufergruppe von Gold. Dann stiegen sie vermehrt auf Aktien und Internet-Geschäftsmodelle um.

Es ist darum denkbar, dass mehr Chinesen nun wieder in die Sicherheit fliehen, die der Goldmarkt bietet.

Der mit Abstand wichtigste Antriebsmotor für den Goldpreis liegt darum China.

Der Januar ist vorbei und an den Märkten, oder sollte ich besser sagen auf den Schlachtfeldern, zeigt sich ein Trauerspiel. Es gab im Januar nur zwei Anlageklassen, welche einen Gewinn von über 5% erzielten. Einerseits US-amerikanische Immobilien, mit einem Zugewinn von 6% und natürlich das Gold, welches um 5% stieg.

Meine Top-Empfehlung bleibt darum weiterhin ein gehebeltes LONG Gold-Zertifikat, das im Januar um +80% zulegte! Wogegen der DAX Index -12% nachgab.

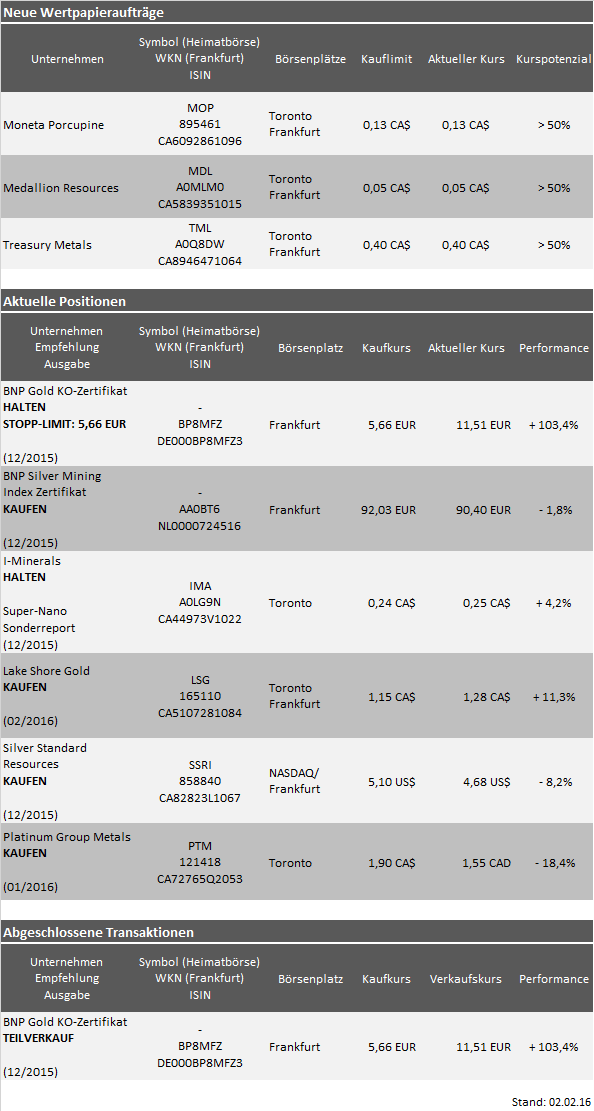

Aktuelle Aufträge und Positionen

Updates und Handlungsempfehlungen

Das BNP Gold Hebelzertifikat (WKN BP8MFZ) liegt seit dem Kauf mit 11,51 € und +103,4% im Plus. Die Position bleibt meine Kernposition, um von der laufenden Erholung des Goldes zu profitieren.

Je nachdem wie hoch Sie dort investiert sind, sollten Sie jetzt darüber nachdenken und über 11 € einen kleinen Teil Ihrer Position verkaufen. Vielleicht ein Zehntel, maximal aber ein Fünftel Ihrer Gesamtposition. Dadurch sichern Sie sich hervorragende Gewinne und haben wieder etwas Geld in der Hinterhand.

Den Stoppkurs für die verbleibenden Stücke können Sie dann einfach auf Ihren Einstand bei 5,66 € setzen. Dann brennt auch garantiert nichts mehr an.

Das Potenzial für längerfristige Kursgewinne ist bei dieser Position enorm groß. Der Einstand war rückblickend betrachtet perfekt, wenngleich aus traditioneller Sicht eigentlich verfrüht und waghalsig.

Dafür können Sie sich jetzt, wenn die anderen langsam aufwachen und vielleicht anfangen zu kaufen, schön gemütlich zurücklehnen und zuschauen wie sich Ihre Gewinne auftürmen.

Bei Platinum Group Metals (WKN 121418) haben Sie plötzlich nur noch 1/10 Ihrer Aktien im Depot. Bekommen Sie keinen Schock, Sie sind nicht bestohlen worden! Platinum Group Metals hat in dieser Woche einen Reverse Split durchgeführt und für 10 alte Aktien eine neue Aktie ausgegeben. Die positiven Aussichten bleiben unverändert gut, bleiben Sie ruhig weiter dabei.

Ende Teil I

Neuempfehlungen

Inwieweit Sie meine beiden folgenden Empfehlungen, die ich einmal unter der Rubrik: “Gerüchteküche” verbuche, umsetzen wollen, überlasse ich Ihnen natürlich selbst. Es handelt sich nicht um mittel- bis langfristige Investitionen, sondern vor allem um eine kurzfristige Spekulation, die ich in Kanada aufgeschnappt habe.

Für mich gesprochen, bin ich, ausser der in Ausgabe 04/2016 genannten Medallion Resources (WKN: A0MLM0), kleinere Positionen in den beiden kanadischen Minengesellschaften Treasury Metals (WKN: A0Q8DW) und Moneta Porcupine (WKN: 895461) eigegangen. Die beiden letzteren Unternehmen sind im Timmins Goldcamp in Northern Ontario beheimatet. Aufmerksamen Lesern dürfte bekannt sein, dass sich in diesem Gebiet auch eine meiner Top Empfehlungen, der erfolgreiche Junior Produzent Lake Shore Gold aufhält. Neben Lake Shore halten dort Goldcorp und Goldfields permanent nach Übernahmezielen Ausschau.

Darum meine ich, dass sich für Sie, eine heiße Übernahmespekulation durchaus lohnen dürfte.

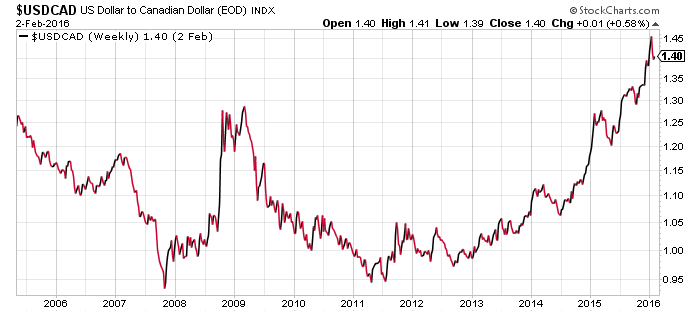

Für die großen nordamerikanische Goldproduzenten ist Ontario in Kanada ein hervorragendes Expansionsgebiet geworden. Denn der US-Dollar notiert heute bei 1,40 Canadian-Dollar. Die Kostenkalkulation der meisten Projekte baut bisher auf einer ungünstigen Wechselkurserwartung von 1:1 auf.

Quelle: Stockcharts.com

Die Kostenseite für kanadische Projekte, hat sich demnach um deutlich mehr als ein Drittel verbessert und federt damit den in US-Dollar gemessenen Goldpreisrückgang weitgehend auf.

Ein befreundeter Minenentwickler sagte mir einmal, dass 50% der Profitabilität einer Mine und die Investitionsentscheidung für ein Minenprojekt davon abhängig sind, wie die Währungsseite gerade beurteilt wird.

Dies mag vielleicht etwas hoch gegriffen sein. Aber seine erhebliche Bedeutung hat der Wechselkurs durchaus.

Je länger sich das US$/CA$ Wechselkursverhältnis auf diesem neuen Gleichgewicht einpendelt und nicht wieder massiv unter 1,30 fällt, was bei den aktuellen Rohstoffpreisen eher unwahrscheinlich ist, desto wahrscheinlicher werden Investitionsentscheidungen zugunsten von Kanada gefällt.

Um diesen Vorteil zu nutzen, müssen die Produzenten relativ schnell reagieren. Es lohnt sich kaum neue Explorationsaktivitäten anzuschieben. Besser ist es ein exploriertes Projekt zu kaufen und sofort die benötigten Investitionen zu tätigen, um den akuten Währungsvorteil auszunutzen.

Zwei solcher Kandidaten, die durchaus zum Produktionsprofil einiger Produzenten passen würden, sind meiner Ansicht nach Moneta Porcupine (WKN: 895461) sowie Treasury Metals (WKN: A0Q8DW).

1. Neuempfehlung – Kurzfristige Spekulation – Moneta Porcupine

![]() Der Porcupine Gold-Rush zählt zu den geschichtlich bekanntesten Ereignissen, in der Historie von Kanada und seiner Provinz Ontario. Seither sind rund 100 Jahre vergangen und es wurden über 75 Mio. Unzen gefördert. Ein Ende des dortigen Goldbooms ist gleichwohl nicht zu erwarten.

Der Porcupine Gold-Rush zählt zu den geschichtlich bekanntesten Ereignissen, in der Historie von Kanada und seiner Provinz Ontario. Seither sind rund 100 Jahre vergangen und es wurden über 75 Mio. Unzen gefördert. Ein Ende des dortigen Goldbooms ist gleichwohl nicht zu erwarten.

Die Gesellschaft Moneta Porcupine geht bis 1910 zurück. In jüngster Zeit fokussierten sich die Aktivitäten auf die Exploraration des Projektes “Golden Highway” sowie weitere Explorationsprojekte, rund um den Nighthawk See.

Einen Joker besitzt das Unternehmen nicht zuletzt mit dem hochkarätigen Aufsichtsrat. Hier möchte ich vor allem auf Warren Bates verweisen. Der Geologe entwickelte auch maßgeblich ein ähnliches und in der Nähe befindliches Goldprojekt, welches das Herz von Detour Gold darstellt, einem 3 Milliarden CA$ schweren Goldproduzenten.

Die technische Studie für Moneta Porcupine (NI43-101 –> Link zum entsprechenden PDF-Dokument) weist ein Goldvorkommen von mehr als 4 Mio. Unzen aus, welches überwiegend im risikoarmen Tagebau gewonnen werden kann.

Die Grade von etwa 1-2 g/t Übertage sind zwar nicht überwältigend, dafür gleichen die geringen Förderkosten und die Größe des Projekts (>10 km Ausdehnung), diesen Nachteil aus. Die Untertagepotenzial, welches ersten Untersuchungen zufolge mit rund 3-4 g/t beziffert werden kann, dürfe für einen potenziellen Aufkäufer ebenfalls hochinteressant sein. Das wäre aber eher was für einen technisch versierten Spezialisten.

Zudem sitzt das Unternehmen auf einem weiteren riesigen Explorationsgebiet, welches >5.000 ha. umfasst und noch Goldlagerstätten in ungeahnter Höhe bereithält. Wobei diese Projekte, angesichts der geringen Explorationsbudgets, momentan nur Zukunftsfantasie sind.

Der Chart sieht durchaus konstruktiv aus und befindet sich auf dem Weg in Richtung 0,20 CA$:

Quelle: Stockcharts.com

Fazit

Doch der heute absehbare, wirtschaftliche Wert der vorhandenen Projekte könnte, für einen übernahmeinteressierten Goldkonzern, bei über einer halben Milliarde US-Dollar liegen. Verhältnismäßig gering mutet darum die aktuelle Marktkapitalisierung an, die lediglich bei 30 Mio. CA$. oder 0,13 CA$/Aktie liegt.

Um 0,10-0,15 CA$ sind die Aktien von Moneta Porcupine durchaus eine Spekulation wert. Kaufen Sie limitiert unter 0,13 CA$.

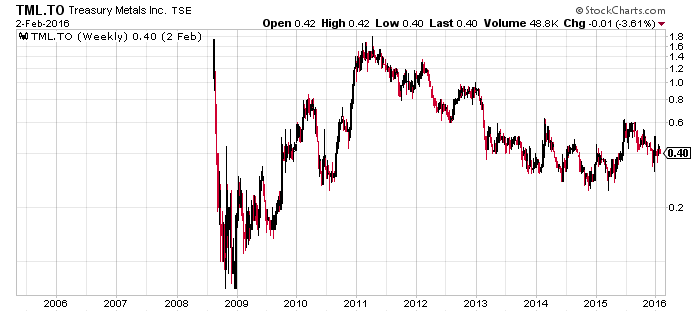

2. Neuempfehlung – Kurzfristige Spekulation – Treasury Metals

![]()

Der Wert von Treasury Metals besteht im wesentlichen aus dem mehr oder weniger abgeschlossenen Explorationsprgramm seines Goliath Gold Projektes. Dieses liegt ebenfalls einer meiner Lieblingsgebiete für Gold, der kanadischen Provinz: Nordwest Ontario. Dieses Gebiet, welches sich auf hochgradige Goldvorkommen im Erdboden stützt und dessen Wirtschaftlichkeit durch die bekannte, zur Goldcorp gehörenden Red Lake Mine im Norden der Provinz sowie dem Vorhandensein von exzellenter Infrastruktur bewiesen wurde, bietet eine hervorragende Grundlage, um das Projekt schnellstmöglich und mit geringstmöglichen Risiken in Produktion zu führen.

Das Goliath Goldvorkommen ist in Explorationskreisen relativ bekannt. So fanden von 1990 bis 1998 diverse Ergründungsaktivitäten statt. Mehr als 2.000 Tonnen Gestein wurden hierbei abgegraben, um daraus Gold zu gewinnen. Das beeindruckende Ergebnis: 5-6 g/t Goldgehalt.

Ein Bohrprogramm über 120.000 Meter (–> Hier eine Auflistung der Bohrresultate als PDF) wurde erfolgreich beendet. Mit überschaubaren 100 Mio. US$ Kapitalaufwendungen ließe sich das Projekt bewerkstelligen, kein großer Aufwand verglichen mit anderen Goldprojekten.

Eine detaillierte Auflistung aller Explorationsarbeiten erspare ich mir an dieser Stelle. Hierzu bietet sich das Studium der Internetseite und der letzten Unternehmenspräsentation als PDF an. Zudem soll noch in diesem Jahr eine neue Machbarkeitsstudie, mit angepassten Datenreihen und Vorkommen veröffentlicht werden. Mit tieferem CA$, der den niedrigeren Goldpreis ausgleicht und einer verbesserten Ressource, sollte diese Studie durchaus positiv auf den Kurs wirken.

Der Chart sieht dabei sehr gut aus, wenn man bedenkt, dass es sich um einen reinen Explorer handelt:

Quelle: Stockcharts.com

Die Kernpunkte liegen in einer komfortablen Goldgraden von 2,8 g/t Übertage sowie >5g/t im potenziellen Untertageabbau. Die vorläufige Machbarkeitsstudie ergibt, bei einer Produktionsrate von rund 80.000 Unzen Jahresproduktion und erwartbaren operativen Kosten um 700 CA$/Unze sowie einem Minenleben von mindestens 10 Jahren, ein hervorragendes Ergänzungsprojekt für einen auf mittelgroße Projekte spezialisierten Goldproduzenten in der Region.

Gelingt die Finanzierung, so wäre auch eine Produktionsaufnahme innerhalb der nächsten drei Jahre denkbar. Wobei eine Übernahme wahrscheinlicher ist.

Ein potenzieller, finanzkräftiger Käufer würde sich die aufwendigen Explorationsarbeiten sparen sowie sofort 1,5 Mio. Unzen Gold zu seinen Reserven dazubuchen können.

Übernahme könnte Aktienwert von 0,80-1,20 CA$ bedeuten

Verglichen mit den historischen Übernahmeprämien von wenigstens 45 US$/Unze (Spanne von 46-500 US$/Unze für Übernahmen der letzten Jahre) multipliziert mit 1,5 Mio. Unzen ergäbe sich eine mögliche Bewertung von etwa 67,5 Mio. US$ bzw. knapp 100 Mio. CA$ oder 1,17 CA$/Aktie.

Von Seiten der Investitionsaufwendungen wurden bislang mehr als 70 Mio. CA$ aufgewendet. Die erfolgreichen Bohrresultate zeigten, dass dieses Geld nicht umsonst verbraten wurde. Auch an dieser Messlatte dürfte sich ein Interessent etwa orientieren. Dann wäre ein Übernahmepreis von rund 0,80 CA$ vorstellbar.

Der faire Wert des Projektes, selbst bei aktuell gedrückter Stimmung im Goldsektor, dürfte darum zwischen 0,80 – 1,20 CA$ liegen.

Fazit

Der aktuelle Aktienkurs von 0,40 CA$, bietet darum ein interessantes Potenzial. Wenn Sie, limitiert mit 0,40 CA$, einsteigen, sollten Sie genügend Sicherheitspuffer haben, um die nächsten positiven Meldungen abzuwarten.

Ende Teil II

Anlagestrategie – Gold vs. Goldminenaktien?

Der wesentliche Auslöser für steigende Goldpreise waren Goldkäufe, in Verbindung mit Leerverkaufseindeckungen an den Terminbörsen.

Dort lag das Verhältnis von geschlossenen Short Positionen und eingegangenen Long Positionen zuletzt bei 4 zu 1 und sorgte für eine entsprechende Dynamik am Goldmarkt.

Das nur langsam wachsende Interesse von Seiten der Spekulanten deutet weiterhin auf eine gedrückte Stimmung am Goldmarkt hin. Darum stehen die Chancen sehr gut, dass es in den kommenden Wochen und Monaten, zu weiteren Zugewinnen kommt.

Triebfeder für ein erneutes Interesse am Goldmarkt ist die physische Nachfrage. Die chinesische Zentralbank investierte Milliarden in Gold. Diese Goldbestände wird man kaum wieder verkaufen. Sollten die Kapitalabflüsse aus China anhalten, glaube ich, würde die Zentralbank eher eine massive Abwertung des Yuan in Kauf nehmen, statt einer Liquidation der Goldbestände zuzustimmen. Diese Angst wiederum treibt die chinesischen Privatanleger, zu Scharen, ins Gold.

Meine Entscheidung, dem Goldpreis selbst eine höhere Bedeutung beizumessen als den Goldminenaktien hat sich bisher als richtig erwiesen. Früher konnte man noch aus der Entwicklung der Minenaktien Rückschlüsse auf den Goldpreis ziehen. Mittlerweile liegt das Abhängigkeitsverhältnis der Minen beim Goldpreis und nur dieser entscheidet, wie es bei den Minenaktien weitergeht.

Werfen Sie jedoch noch nicht die Flinte ins Korn. Denn ich bin sicher, je weiter Gold steigt, desto größer wird die Wahrscheinlichkeit für einen erfolgreichen Ausbruch der Goldaktien.

Der Market Vectors Gold Miners Index ETF (NYSE-Symbol: GDX) steht jetzt zum fünften Mal, exakt in der Widerstandszone von 14-16 US$.

Quelle: Stockcharts.com

An dieser Linie scheiterte der GDX seit August schon 4 Mal. Wobei um 13 US$ auch ein vierfacher Boden ausgebildet wurde. Gelänge endlich der Ausbruch über diese Zone, dann müsste der Weg bis mindestens 20 US$ frei werden. Dass es diesmal mit dem Ausbruch klappen könnte liegt auch daran, dass der GDX schwach ins Jahr startete und viele Marktteilnehmer, zum Ausverkauf unter 13 US$, vollkommen entmutigte, bevor die starke laufende Erholung begann.

Das Marktschwergewicht Barrick Gold legte seit dem letzten Tief, welches die Aktie am 19. Januar ausbildete, um 29% zu. Dieser Anstieg ist für so einen Monsterwert immens. Werte wie Barrick Gold könnten eine enorme Sogwirkung entfalten, der in einem zweiten Schritt, vor allem die Gold-Junior Aktien beflügeln sollte.

Innerhalb der letzten zwei Wochen stieg die Marktkapitalisierung von Barrick um mehr als 3 Mrd. US$. Zum Vergleich: Der gesamte Dow Jones North America Select Junior Gold Index, welcher Junior-Produzenten wie zum Beispiel auch die von mir präferierte Lake Shore Gold enthält, besitzt eine Marktkapitalisierung von weniger als 6 Mrd. US$. Ähnliche Kapitalzuflüsse, wie sie nun bei Barrick Gold feststellbar sind, könnten das Bewertungsniveau im ganzen Junior Sektor sehr schnell und massiv anheben.

Zumal das Kurs-Buchwert-Verhältnis aller Junior Gold Werte bei lediglich 0,7 steht. Der Wert des Anlagevermögens und der Netto-Liquidität liegt demnach 30% über den Aktienpreis der Unternehmen.

Leider habe ich keinen aktuelleren Chart, der den Rückgang auf 0,7 anzeigt. Aber der folgende historische Vergleich der Kurs-Buchwert-Verhältnisse zeigt, dass wir uns auf dem attraktivsten Einstiegsniveau befinden, welches in den letzten Jahrzehnten anzutreffen war.

Quelle: aheadoftheherd.com

Der Autor, Jordan Roy-Byrne, welcher die obige Grafik dankenswerterweise erstellte, erwähnt an dieser Stelle, dass es sich bei Goldaktien, um die tiefsten Bewertungsverhältnisse seit etwa 1960 handelt. Einer extremen Bewertung, die einen anschließenden, zwanzig Jahre anhaltenden Bullenmarkt ermöglichte.

Wohlgemerkt, diese Aussage stammt von November 2014! Mittlerweile sind die Bewertungskennziffern noch einmal um besagte 30% nach unten durchgefallen.

Das negative Sentiment hat eindeutig ein ein 20-Jahrestief erreicht.

Quelle: Moneyweek CNN

Gemessen an den Bewertungskennziffern sind Goldminenaktien sogar günstiger wie zum Zeitpunkt des “Superbodens” im Jahr 2001.

Die Chancen steigen somit beträchtlich, dass Goldaktien in den nächsten Monaten besser abschneiden werden als der Goldpreis selbst.

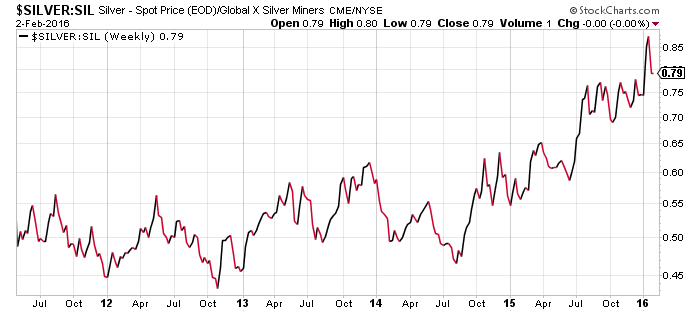

Silberaktien Unterbewertung noch extremer

Noch deutlicher wird die Unterbewertung an den Silberaktien. Zwischen Mitte 2011 und 2014 konnte man, im Schnitt, für 1 Unze Silber einen halben Fondsanteil des Silberaktien ETFs (NYSE-Symbol: SIL) erwerben.

Quelle: Stockcharts.com

Mittlerweile erhält man schon 0,8 Fondsanteile, je Silberunze und dies obwohl der Silberpreis von über 30 auf 14 US$ fiel. Sie erhalten heute für weniger als den halben Geldbetrag, beinahe doppelt so viele Silberaktien wie 2012!

Ich erinnere mich noch gut daran, wie vehement 2012 bis 2013 der Einstieg in Silberaktien propagiert wurde. Es hätte damals gar nichts genutzt, die Anleger in ihrem blinden Optimismus bremsen zu wollen.

Nach dem Motto: Die Euphorie in ihrem Lauf hält weder Ochs noch Esel auf.

Umgekehrt hören mir jetzt nur wenige zu, wenn ich auf die Bodenbildungsphase bei Silberaktien hinweise.

Im Goldherz Report 03/2016 vom 22. Januar habe ich Ihnen vehement zur Aufstockung der Silberaktien geraten. Vorausgegangen war dieser Empfehlung ein urplötzlicher Ausverkauf, der aus heiterem Himmel kam und über dessen Ursache noch immer heiss diskutiert wird.

Meine Vermutung: Wahrscheinlich waren es chinesische Anlagegelder und deren Fondsmittelabflüsse, welche zur Liquidation führten. Da bisher kein Hedgefonds oder Publikumsfonds liquidiert wurde, waren es möglicherweise sogar Aktivitäten, der Zentralbank Chinas, die ihre Schritte gerne verschleiert und im verborgenen hält. Fakt ist, dass China im Januar knapp 200 Milliarden US$ an Kapitalabflüssen beklagte. Eine gewaltige Summe, die wenn der Abfluss nicht gestoppt würde, innerhalb von zwei Jahren, den gesamten Abbau der horrenden Fremdwährungsreserven bedeuten würde.

Unter diesem Druck stehend, mag man es verstehen, dass Silberaktien trotz der ausgezeichneten Erholungschancen mit verkauft wurden.

Glückwunsch, wenn Sie vor zwei Wochen den Mut hatten hier beherzt zuzugreifen und meiner Empfehlung folgten.

Immerhin stiegen seither Silver Standard Resources um 20% und das BNP Silberaktienzertifikat um 16%.

Fazit

Wenn Gold seinen Aufwärtstrend fortsetzt wird es auch Silber im Schlepptau mitziehen. Die Goldaktien formen gerade einen hochinteressanten Boden aus und Silberaktien besitzen, auch im Vergleich zu Gold- und Goldaktien, weiterhin ein höheres Kurspotenzial. In den nächsten Wochen stehen die Chancen ausgesprochen hoch, dass sich bei den Silberaktien ein spekulatives Tradingpotenzial von bis zu 40% realisieren lässt.

Lassen Sie sich diese Chance nicht entgehen!

Bis zur nächsten Ausgabe.

Es grüßt Sie Ihr,

Günther Goldherz, Chefredakteur

Offenlegung von Interessenskonflikten & Risikohinweis, Haftungsausschluss

Hinweis auf mögliche Interessenskonflikte gemäß Paragraph 34b WpHG i.V.m. FinAnV: Ein Interessenkonflikt besteht darin, dass Redakteure, Mitarbeiter, Eigentümer oder anderweitig mit der bull markets media GmbH verbundene natürliche und juristische Personen Positionen in den folgenden besprochenen Finanzinstrumenten halten und diese Positionen jederzeit weiter aufstocken oder verkaufen können: I-Minerals, Medallion Resources, Treasury Metals. Ein erhöhtes Interesse an den besprochenen Finanzinstrumenten, steigende Kurse und eine höhere Handelsliquidität sind bei einem geplanten Verkauf von Vorteil.

Darüber hinaus bestehen die folgenden weiteren Interessenkonflikte:

1. I-Minerals: Die bull markets media GmbH wurde als Herausgeber für die Verbreitung des initialen Sonder-Reports vergütet. Darüber hinaus halten mit dem Herausgeber geschäftlich verbundene Parteien Aktienoptionen des Unternehmens, die jederzeit ausgeübt werden können.

Risikohinweis: In diesem Newsletter werden ausschließlich Aktienanlagen besprochen. Aktienanlagen bergen ein hohes Verlustrisiko, welches im schlimmsten Fall den Totalverlust des eingesetzten Kapitals bedeuten kann. Dies gilt insbesondere für Aktienwerte mit niedriger Marktkapitalisierung (kleiner 100 Mio. EUR), welche in diesem Newsletter ebenfalls regelmäßig besprochen werden.

Wir weisen ausdrücklich darauf hin, dass es sich bei in diesem Newsletter veröffentlichten Beiträgen um journalistische Beiträge und Meinungsäußerungen, keinesfalls aber um Finanzanalysen im Sinne des deutschen Kapitalmarktrechts handelt. Das Studium dieses Newsletters ersetzt daher keine individuelle Anlageberatung. Wir raten daher ausdrücklich dazu, sich vor einem Investment in die hier vorgestellten Aktien von einem Anlage- oder Vermögensberater in Bezug auf die individuelle Angemessenheit dieses Investments beraten zu lassen. Darüber hinaus sollten Anleger auf keinen Fall ihr gesamtes Kapital auf wenige Aktien konzentrieren oder sogar einen Kredit für die Aktienanlage aufnehmen.

Haftungsausschluss: Den Artikeln, Empfehlungen, Charts und Tabellen liegen Informationen zugrunde, welche die Redakteure für verlässlich halten. Eine Garantie für die Richtigkeit kann die Redaktion jedoch leider nicht übernehmen. Jeglicher Haftungsanspruch – insbesondere für aus einer Aktienanlage entstandene Vermögensschäden – muss daher grundsätzlich abgelehnt werden.

Impressum

Der Börsenbrief „Der Goldherz Report“ ist ein Produkt der

bull markets media GmbH

Alexanderstrasse 7

10178 Berlin

Email: [email protected]

Webseite: www.goldherzreport.de

Amtsgericht Berlin (Charlottenburg), Register-Nr.: HRB 171343

Geschäftsführer & Herausgeber v.i.S.d.P.: Alexander Schornstein, Andre Doerk

Redaktion: Günther Goldherz (Pseudonym – Name des Redakteurs ist dem Herausgeber bekannt)