Goldherz Report Ausgabe 08/2016 – Mittwoch, 24. Februar 2016

Liebe Leserinnen und Leser,

alle Leser, die schon seit dem Start im Dezember mit dabei sind, kennen mich ja. In den letzten Wochen sind wiederum zahlreiche Neuleser hinzu gekommen. Diese begrüsse ich an dieser Stelle einmal ganz Goldherzlich!

Seien Sie sicher: Die Entscheidung den Goldherz Report zu lesen wird, bezogen auf ihre Anlageresultate, eine der besten Entscheidungen in Ihrem Leben sein.

Der Goldherz Report ist nicht nur kurzfristig, sondern vor allem strategisch und langfristig, die beste und informativste Publikation im deutschsprachigen Raum. Das sage nicht ich, denn Sie wissen ja, Bescheidenheit ist mein oberstes Kredo, sondern das waren die Worte eines schwerreichen Lesers und guten Freundes, der sich nach jahrelanger Abstinenz nun wieder intensivst mit Gold- und Minenwerten befasst und die Goldherz Empfehlungen in seinem Depot am höchsten gewichtet hat.

In der letzten Woche wurden die beiden Empfehlungen für Petropavlovsk sowie Moneta Porcupine ausgeführt.

Neulesern sind diese Namen wahrscheinlich noch nicht ganz so geläufig. Darum richte ich den Fokus dieser Ausgabe auf die Updates.

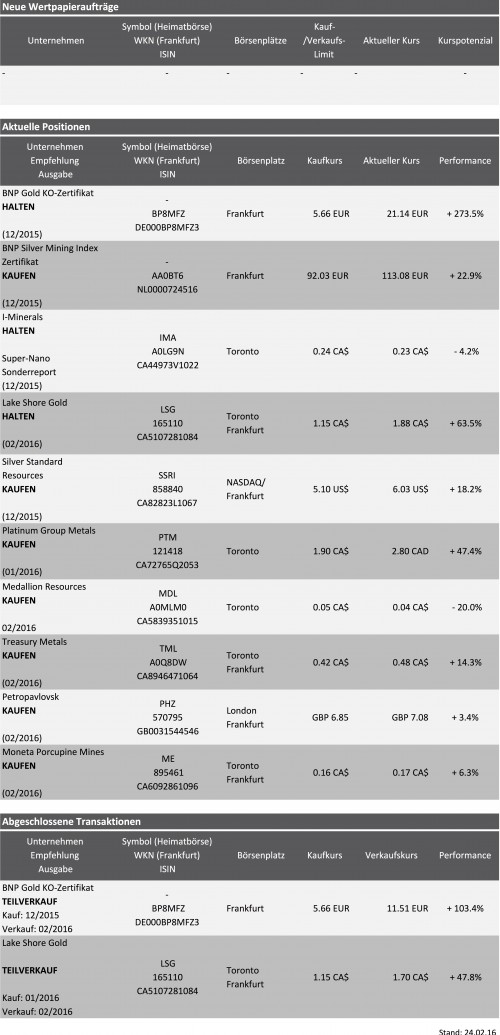

Aktuelle Aufträge und Positionen

Updates und Handlungsempfehlungen für:

Platinum Group Metals, Moneta Porcupine, Medallion Resources, Treasury Metals, Petropavlovsk

Platinum Group Metals

Das Unternehmen besitzt weltweit einzigartige Platinprojekte in Südafrika. Die Dicke der platinführenden Schichten erreicht bis zu 60 Meter. Im Vergleich zu rund 1 Meter bei vergleichbaren Projekten. Es ist enormes Potenzial für Produktionssteigerungen vorhanden, die im Kurs der Aktie nicht einmal ansatzweise wiedergegeben wird.

Nach dem erfolgreichen Produktionsstart, welche die Aktie mit erheblichem Volumen nach oben katapultierte, warten wir nun gebannt auf die nächsten News. Seien es überraschend bessere Produktionsraten, niedrigere Kosten oder bestenfalls sogar eine strategische Kooperation oder ein Übernahmedeal. Vieles scheint auf dieser niedrigen Kursbasis möglich zu sein.

Der Südafrikanische Rand hat sich, gegenüber dem US-Dollar, auch wegen des starken Goldpreises, von 17 auf 15 Rand verbessert. Unter 14 würde es etwas schwieriger, was die Kostenseite betrifft.

Bei gerade 950 US$/oz. beim Platin, ist jederzeit ein Befreiungsschlag und eine Rally beim Platin möglich und wird, mit jedem Tag an dem der Goldpreis über 1.200 US$ notiert, immer wahrscheinlicher.

PTG ist ein Produzent in dessen Bilanz zuletzt mehr als eine halbe Milliarde US$ an Vermögenswerten aufgelistet waren, in Form einer nagelneuen Verarbeitungsanlage und knapp 80 Mio. US$ an Barmitteln, welche die Produktionsanlaufphase überbrücken werden, da in dieser Phase oft noch etwas Kapital aufgebraucht wird.

Die gegenwärtige Marktkapitalisierung steht bei gerade mal 190 Mio. CA$ und deckt nicht einmal den Buchwert ab. Unter 5 CA$ besteht deshalb noch reichlich Kurspotenzial. Die Konsolidierungsphase seit der letzten Woche eignet sich darum weiterhin für den Einstieg. Für den Fall, dass Sie die von mir empfohlenen Kaufkurse unter 2 CA$ verpasst haben sollten.

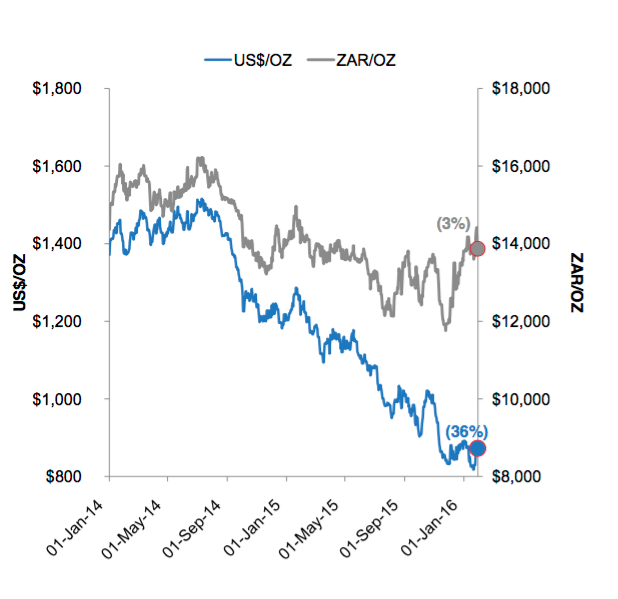

Entscheidend für die langfristige Profitabilität ist vor allem der Platinpreis in Rand. Dieser liegt, wie Sie der angefügten Grafik entnehmen können, nur unwesentlich unter dem Niveau von vor zwei Jahren.

Quelle: Platinum Group Metals Presentation February 2016

Das auf Platin und Palladium spezialisierte Handelshaus Johnson Matthey schätzt, dass der Platinmarkt 2015 ein Defizit von 650.000 Unzen aufwies. Das Recycling, welches sich eher bei sehr hohen Preisen rechnet und teurer als die Minenproduktion ist, fiel im letzten Jahr um 13%.

Trotz aller Unsicherheiten bezüglich der Automobilnachfrage erreichten entscheidende Märkte wie USA, große Teile Europas sowie China, noch immer Rekordwerte. Bei Neuwagen werden immer mehr Katalysatoren eingesetzt, was die gedämpfte Nachfrage ausgleicht.

Fazit

Ich meine, dass Sie hier trotz der Widrigkeiten des Platinmarktes, welcher im Vergleich zum Goldmarkt stark zurückliegt, eine der besten langfristigen Investitions-Chancen halten. Sofern der Platinpreis sich über 1.000 US$ aufschwingt und der Rand nicht zu übermäßiger Stärke neigt, sollten Kurse um 5 CA$ spielend möglich sein. Gelingt der erfolgreiche Produktionsaufbau, steigen die Platinpreise langsam wieder in Richtung 1.200 US$, so könnten die Kurse für diese Aktie bis zu 10 CA$ erreichen. Würde dadurch ein Projekterweiterungspotenzial realistisch und das enorme Vorkommen (>10 Mio. Unzen) realistisch bewertet, so stünden mögliche Kursziele von 20-25 CA$ im Raum. Das ist freilich nur Zukunftsmusik, doch es unterstreicht die Möglichkeiten, welche für dieses Papier noch existieren.

Moneta Porcupine

Etwas Knausrigkeit rechnet sich manchmal doch noch. Über zwei Wochen hinweg versuchte ich, mit einem Abstauber-Limit bei Moneta Porcupine, Aktien zu erhalten. Gestern wurde mein Limit von 0,16 CA$ doch noch ausgeführt.

Moneta Porcupine ist weiterhin mein heißestes Eisen in Erwartung einer Übernahme im Timmins-Goldcamp. Denn dort besitzt man ein Kernprojekt für künftige Exploration und den Aufbau einer mittelgrossen Goldmine.

Dass es sich bei den Timmins-Spekulationen, zu denen auch noch Claude Resources zählen dürfte, nicht nur um heiße Luft handelt, wurde nach der Übernahme von Lake Shore Gold, ebenfalls eine Kernempfehlung meinerseits, überdeutlich. Moneta Porcupine ist dabei nicht minder spannend, vor allem wäre so ein Deal natürlich profitabel für die Aktionäre.

Milliardär und Broker Eric Sprott besitzt ein Aktienpaket von Moneta Porcupine. Gleichzeitig sitzt er im Aufsichtsrat von Kirkland Lake Gold, die große Ähnlichkeit mit Lake Shore Gold aufweist und ebenfalls als potentieller Käufer von Moneta Porcupine in Frage käme.

Heute notiert die Aktie, zur Eröffnung in Kanada bei 0,15 CA$. Ein paar Stücke können Sie sich darum weiterhin günstig besorgen.

Medallion Resources

Viel habe ich bisher noch nicht über Medallion Resources geschrieben. Das liegt auch daran, dass ich hier keine voreiligen Spekulationen anheizen möchte. Die Aktie kam in den letzten Tagen wieder etwas zurück. Nachdem ein langjähriger Direktor ausschied. Wobei daraufhin nur wenige tausend Dollar gehandelt wurden. Ob die Aktie bei 3 oder 5 Cent notiert, ist für meine Spekulation auch eher zweitrangig.

Hier geht es mir eher darum eine größere Bewegung zu erwischen, welche mit der Wiederentdeckung des Seltene Erden Sektors zusammenfällt. Im Oktober kauften sich einige Finanziers für 3 Cent in das Unternehmen ein und erhielten mit der Finanzierung einige Optionen mit einem Ausübungspreis von 20 Cent. Dass der Optionspreis so weit aus dem Geld steht, bestätigte meine Vermutung, dass hier erhebliches Aufwärtspotenzial umgesetzt werden soll.

Die hier verlinkte englischsprachige Studie im PDF Format, arbeitet das Thema und das enorme Potenzial für die Aktie sehr gut auf.

Erhebliche Margen für Seltene Erden liegen in einer kostengünstigen Verarbeitung begründet. Medallion möchte den extrem niedrigen Einkaufspreis bei speziellen Mineralien nutzen, um daraus wertvolle Elemente wie Lanthanum, Cerium, Praesodymium und Nedymium zu gewinnen.

Steht erst mal eine Pilotanlage, was noch in diesem Jahr geplant ist, würde das Geschäftsmodell schnell bewiesen werden und die Aktie müsste deutlich höher notieren.

Aktuell besitzt das gesamte Unternehmen lediglich eine Marktkapitalisierung von 2,3 Mio. US$. Es befindet sich damit auf einem Niveau, dass eigentlich nur bei überschuldeten Firmen oder Pleitekandidaten anzutreffen ist. Doch Medallion besitzt erfahrene Insider, ein stichhaltiges Projekt und keinerlei Schulden. Da braucht es gar nicht viel, um den Kurs anzukurbeln. Eine kleine Finanzierung, etwas Broker-Research und das Teil kann schnell wieder bei 10 oder 20 Cent stehen.

Achtung: Diese Spekulation eignet sich wirklich nur für hartgesottene, erfahrene Rohstoffanleger und Spekulanten. Kaufen Sie dort nur, wenn Sie mit grossen Kursschwankungen umzugehen wissen.

Treasury Metals

Das Goliath Goldprojekt hat seine Explorationsphase abgeschlossen und steht nun kurz vor der Produktionsphase. Das letzte Bohrprogramm brachte noch einmal eine Erhöhung der Vorkommensgrösse, um mehr als 40% auf rund 1,5 Mio. Unzen. Soweit die auf den ersten Blick ersichtlichen Fakten.

Weniger bekannt, dafür umso interessanter ist die Tatsache, dass sich das Management von Gold Fields, welche die nahegelegene Red Lake Mine betreibt, vor wenigen Tagen auch die Übernahme von “Brown Field” Projekten angekündigt hat. Das sind Projekte, die fertig exploriert wurden und mittels entsprechender Kapitalinvestitionen schnell in Produktion geführt werden könnten. Treasury Metals würde eigentlich perfekt für so eine Übernahme passen. Zumal der Übernahmepreis pro Goldunze bei weniger als 50 US$ läge. Ob nun Gold Fields dort zuschlägt oder ein anderer benachbarter Minenbetreiber sei nun einmal dahin gestellt. Doch die Chancen, dass ein Produzent, im Zuge steigender Goldpreise, bei Treasury Metals zuschlägt, haben zuletzt stark zugenommen.

Die Aktie hatte ich Ihnen erstmals im Goldherz Report 05/2016 vorgestellt.

Seitdem ist der Kurs um 14% gestiegen und hält sich in der laufenden Akkumulierungsphase recht wacker.

Käufe sind hier unter 0,50 CA$ weiterhin anzuraten. Am besten kaufen Sie an schwachen Tagen, wenn die Aktie einmal 2-5 Cent nachgibt.

Petropavlovsk

Die ausführliche Vorstellung dieses Wertes habe ich schon in der letzen Woche, dem Goldherz Report 07/2016, durchgeführt. Das Kauflimit unter 7 Pence wurde auch erfolgreich ausgeführt und die Aktie konnte sich schon leicht über der 7 Pence Marke etablieren.

Rein strategisch halte ich den Kauf von mindestens einem russischen Goldproduzenten für eine gute Idee. Das hängt damit zusammen, dass Russland seinen Rubel stark abschwächt und damit die Kostenseite massiv entlastet. Gleichzeitig kauft die russische Zentralbank, Monat für Monat, Gold ein. Obwohl der Goldmarktpreis ein Weltmarktpreis ist, versucht die russische Zentralbank damit nicht zuletzt die gesamte inländische Goldminenförderung im Inland zu halten.

Hierzu sollten Sie sich mal folgende Grafik anschauen:

Quelle: Smaugld.com

Russland kauft etwa 2/3 der Inlandsproduktion auf und verfährt damit ähnlich wie China. Sollte es einmal zu einem weltweiten Dollarcrash oder einer Weltfinanzkrise kommen, werden sich derart weitsichtig getätigte Goldkäufe noch auszahlen. Putin hat mehrmals betont wie wichtig er Gold als Reserve und Dollarersatz einschätzt. Im Falle einer globalen Krise dürften darum Goldminen in Russland, die für den Heimatmarkt produzieren, wesentliche Vorteile geniessen. Beispielsweise wenn es einmal zu unliebsamen Exportkontrollen für nordamerikanische Minen käme. Das hört sich aktuell noch recht komplex und verworren an, doch irgendwann in nicht allzu ferner Zukunft werden sich Anleger mit solchen übergeordneten und strategischen Fragen auseinandersetzen müssen.

Es ist deshalb kein Fehler, jetzt schon einmal einen Fuss in die Tür zu setzen. Zumal die Aktienbewertung von Petropavlovsk wirklich ein Witz ist und die Aktie sehr günstig erworben werden kann.

Ende Teil I

Anlagestrategie – Goldpreis vor stärkstem Kaufsignal seit 15 Jahren und Tradingpotenzial bis 1.400 US$

Die letzte Handelswoche brachte, gesprochen für den Goldmarkt wiederum die von mir erwartete Konsolidierung, welche mit der erneuten Aktienmarktschwäche und weltweit schwachen Wirtschaftsdaten ihr vorläufiges Ende fand.

Die exakten Zahlen können Sie der Finanzpresse entnehmen. Herausgreifen möchte ich geradezu schockierende Zahlen für die weltweite Stahlproduktion im Monat Januar. Diese verbuchte einen Rückgang von -7,1%. Der Rückgang beschleunigte sich vor allem in China, dessen Einbruch sich von -5,8% im Dezember auf -7,8% ausweitete.

Glauben Sie mir, bei solchen Statistiken bleibt kaum noch Spielraum, um das ganze Desaster schönzureden.

Innerhalb weniger Tage verzeichneten darum Gold-ETFs eine Aufstockung ihres Anlagevermögens um mehr als 50 Tonnen. Die Gesamtbestände liegen nun auf Einjahreshochs und die Zuflüsse sind die höchsten seit der Griechenland-Krise 2010.

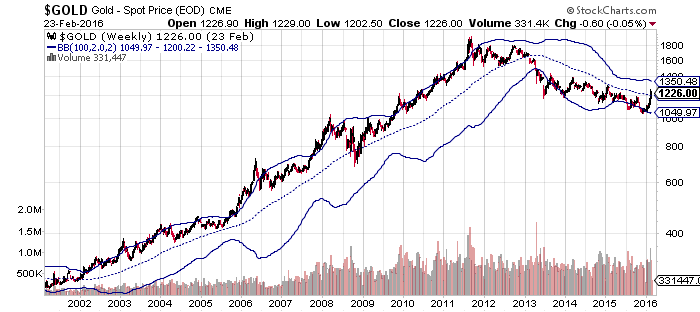

Konsequent sprang der Goldpreis wieder in Richtung seiner dicken Widerstandszone. Über 1.265 US$ würde das nächste entscheidende Kaufsignal generiert werden.

Eine Überwindung dieser Marke wäre das stärkste Kaufsignal seit 2001. Folgendes Bollinger Band Setting zeigt, dass wir über 1.226 US$ schon erstmals seit 2001 und 2008 wieder in der oberen Bandbreite handeln und damit den starken Abwärtstrend, der Anfang 2013 eingeschlagen wurde, nun überwunden haben. Dieses Signal lässt zunächst Raum bis 1.350 US$.

Quelle: Stockcharts.com

Der Goldpreis steht nun seit Jahresbeginn mit +17% im Plus. Dies war aber nur das Mindestpotenzial, welches Sie allein durch einfachste Goldinvestitionen, zum Beispiel in physischen Barren oder Münzen und ohne eine Minenaktie, spielend leicht erreichen konnten. Dass es mit dem Goldzertifikat im Goldherz Report bisher +273% wurden, zeichnet meine Timing-Methode sicher aus.

Im Strategieteil der Ausgabe 07/2016 hatte ich Ihnen ein Kurspotenzial von 1.400 US$ in Aussicht gestellt. Eine mutige Prognose? Wie man es nimmt, denn langsam trauen sich auch die ersten Analysten nach vorne, die eine ähnliche Erwartungshaltung hegen. Vor einer Woche hatte ich Ihnen die DBS Bank genannt. Nun folgt auf dem Fusse die OCBC. Deren Chefökonom Barnabas Gan revidierte seine Jahresendprognose zwar nur leicht von 950 auf 1.000 bis 1.150 US$, doch er betonte in seiner jüngsten Analyse, vom 19. Februar, dass der Goldpreis auch locker 1.400 US$ erreichen könne, sofern die Risikoaversion der Anleger dominieren und sich der globale wirtschaftliche Gegenwind intensivieren sollte.

Genau danach sieht es jetzt aus.

Der bisweilen wichtigste Indikator bleiben die Zinserwartungen in den USA. Kein oder nur ein Zinsschritt in diesem Jahr würde die Aussichten für Gold stark verbessern.

Für März jedenfalls ist die Wahrscheinlichkeit eines weiteren Zinsschritts von über 50% auf unter 10% gesunken! Das ist doch eine hervorragende Ausgangslage.

Darum sollten, ja müssen Sie sogar, weiter am Gold festhalten. So verlockend weitere Gewinnmitnahmen auch erscheinen mögen.

Silber im Schlepptau von Gold

Von der Aktienseite her beurteile ich die Silberminen fast noch vorteilhafter für Anleger. Dies liegt daran, dass Silber ähnlich mit dem Gold mitläuft, jedoch jahrelang vernachlässigt wurde und darum jederzeit ausbrechen kann.

Silberaktien, die im Vergleich zum Silberpreis sogar noch stärker gelitten haben, weisen strategisch gesehen ein noch größeres Kurspotenzial auf, als viele Goldaktien.

Dennoch bleibt der Hauptantrieb für Silber das Gold. Darum macht die Betrachtung des langfristig höheren Silberpreispotenzials nur in Kombination mit der Goldmarktanalyse Sinn und so lange Gold das führende Metall bleibt, beschäftige ich mich schwerpunktmäßig auch eher mit Gold und Goldminen.

Eine Wende bei Silber wird wahrscheinlich auch nicht von heute auf morgen stattfinden.

Silber mit langfristig ungeahntem Aufwärtspotenzial

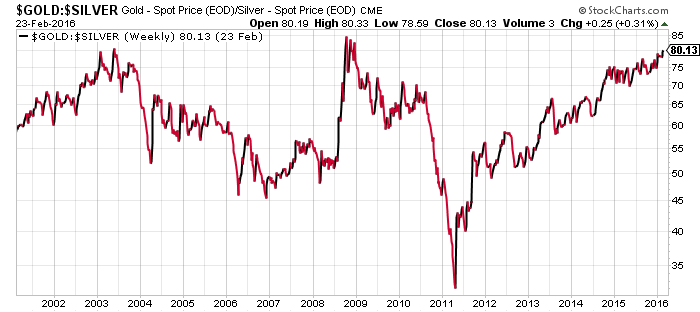

Achten Sie trotzdem auf Silber. Noch signalisiert das Gold zu Silber-Preisverhältnis, welches bei 1:80 notiert, keine vorschnelle Eile.

Quelle: Stockcharts.com

Doch zog der Silberpreis in diesem Jahr schon leicht an und die meisten Anleger verpassten auch zwischen 2001 und 2003, die rückblickend gesehen besten Einstiegschancen des Jahrzehnts.

Silber kletterte von 5 US$ auf über 45 US$, in der Spitze. Ein rasanter Anstieg um das Neunfache. Viele Silberminen vervielfachten seinerzeit nicht nur mein Anlagekapital.

Bei einem Anstieg über 15,50-16 US$ kann der Silberpreis schnell weitere 20-30% zulegen, ohne das Gold zwangsläufig vorlegen muss.

Darum ist es mir wichtig, dass Sie mindestens ein oder zwei Silberaktien wie beispielsweise Silver Standard Resources (die auch Gold fördert) oder wenigstens ein Silberminenzertifikat in Ihrem Depot halten. Silberaktien haben einen Hebel auf den Silberpreis, verlieren aber selten gänzlich ihren Wert und sind darum wesentlich konservativer, als KO-Zertifikate oder Optionsscheine, bei langfristig ähnlich erfolgreichen Anlageresultaten.

Silber ist das Gold des armen Mannes. Sollte Gold weiter steigen, so dürften vor allem die Chinesen und Inder wieder verstärkt auf Silber setzen.

Vergessen Sie das nie!

Bis zur nächsten Ausgabe.

Es grüßt Sie Ihr,

Günther Goldherz, Chefredakteur

Offenlegung von Interessenskonflikten & Risikohinweis, Haftungsausschluss

Hinweis auf mögliche Interessenskonflikte gemäß Paragraph 34b WpHG i.V.m. FinAnV: Ein Interessenkonflikt besteht darin, dass Redakteure, Mitarbeiter, Eigentümer oder anderweitig mit der bull markets media GmbH verbundene natürliche und juristische Personen Positionen in den folgenden besprochenen Finanzinstrumenten halten und diese Positionen jederzeit weiter aufstocken oder verkaufen können: I-Minerals, Medallion Resources, Moneta Porcupine, Treasury Metals. Ein erhöhtes Interesse an den besprochenen Finanzinstrumenten, steigende Kurse und eine höhere Handelsliquidität sind bei einem geplanten Verkauf von Vorteil.

Darüber hinaus bestehen die folgenden weiteren Interessenkonflikte:

1. I-Minerals: Die bull markets media GmbH wurde als Herausgeber für die Verbreitung des initialen Sonder-Reports vergütet. Darüber hinaus halten mit dem Herausgeber geschäftlich verbundene Parteien Aktienoptionen des Unternehmens, die jederzeit ausgeübt werden können.

Risikohinweis: In diesem Newsletter werden ausschließlich Aktienanlagen besprochen. Aktienanlagen bergen ein hohes Verlustrisiko, welches im schlimmsten Fall den Totalverlust des eingesetzten Kapitals bedeuten kann. Dies gilt insbesondere für Aktienwerte mit niedriger Marktkapitalisierung (kleiner 100 Mio. EUR), welche in diesem Newsletter ebenfalls regelmäßig besprochen werden.

Wir weisen ausdrücklich darauf hin, dass es sich bei in diesem Newsletter veröffentlichten Beiträgen um journalistische Beiträge und Meinungsäußerungen, keinesfalls aber um Finanzanalysen im Sinne des deutschen Kapitalmarktrechts handelt. Das Studium dieses Newsletters ersetzt daher keine individuelle Anlageberatung. Wir raten daher ausdrücklich dazu, sich vor einem Investment in die hier vorgestellten Aktien von einem Anlage- oder Vermögensberater in Bezug auf die individuelle Angemessenheit dieses Investments beraten zu lassen. Darüber hinaus sollten Anleger auf keinen Fall ihr gesamtes Kapital auf wenige Aktien konzentrieren oder sogar einen Kredit für die Aktienanlage aufnehmen.

Haftungsausschluss: Den Artikeln, Empfehlungen, Charts und Tabellen liegen Informationen zugrunde, welche die Redakteure für verlässlich halten. Eine Garantie für die Richtigkeit kann die Redaktion jedoch leider nicht übernehmen. Jeglicher Haftungsanspruch – insbesondere für aus einer Aktienanlage entstandene Vermögensschäden – muss daher grundsätzlich abgelehnt werden.

Impressum

Der Börsenbrief „Der Goldherz Report“ ist ein Produkt der

bull markets media GmbH

Alexanderstrasse 7

10178 Berlin

Email: [email protected]

Webseite: www.goldherzreport.de

Amtsgericht Berlin (Charlottenburg), Register-Nr.: HRB 171343

Geschäftsführer & Herausgeber v.i.S.d.P.: Alexander Schornstein, Andre Doerk

Redaktion: Günther Goldherz (Pseudonym – Name des Redakteurs ist dem Herausgeber bekannt)