Goldherz Report Ausgabe 09/2016 – Mittwoch, 2. März 2016

Liebe Leserinnen und Leser,

wir befinden uns seit einer Woche in einer wohlverdienten Verschnaufpause. Die Kurse laufen seitwärts, größere Korrekturen blieben bisher aus. Ein gutes und für mich eindeutiges Zeichen, dass es jetzt noch mehr Sinn macht, sich in den aussichtsreichsten Minen zu positionieren, bevor die nächste Welle nach oben kommt. Rein gefühlsmäßig erwarte ich diese noch vor Juni. Danach könnte es wieder einige Monate seitwärts gehen.

Es ist ratsam, wenn Sie immer am Ende einer Welle, selektive Gewinnmitnahmen tätigen und sich dann in der Seitwärtsphase wieder in die aussichtsreichsten Unternehmen einkaufen. Dass ich seit Februar – außer Lake Shore Gold – noch keine größeren Verkäufe empfohlen habe, liegt daran, dass ich davon ausgehe, dass der Übergang von dieser ersten Aufwärtswelle zur zweiten nur sehr wenig Zeit beanspruchen und noch weniger Korrekturspielraum bieten wird. Darum macht es für mich mehr Sinn, die besten Kandidaten für die nächste Aufwärtsbewegung zu empfehlen, statt umzudisponieren.

Die nächsten zwei bis vier Wochen werden entscheidend sein. Nach der Anlegermesse PDAC, der weltweit größten Messe für Rohstoffgesellschaften, gehen die Kurse meistens etwas zurück. Mit gezielten Kauflimits ließ sich in Vergangenheit immer das eine oder andere Schnäppchen abgreifen. Doch viele Anleger, möglicherweise zu viele, wissen das mittlerweile und darum glaube ich in diesem Jahr nicht an eine Trendwende bzw. das vorzeitige Ende der Aufwärtsbewegung. Wenn die Kurse kaum wackeln und schnell neue Hochs bilden, wird der Anlagenotstand und der Druck auf viele Investoren, welche an der Seitenlinie des neuen Bullenmarkt der Rohstoffaktien stehen, so groß, dass sie schließlich kaufen müssen. Erst wenn dieser Kaufdruck den gesamten Sektor erfasst und die Kurse getrieben hat, dürfte etwas Ruhe einkehren und das leichte Geld verdient worden sein.

Glauben Sie mir, die meisten Anleger schauen mit Staunen auf die Entwicklung der Goldaktien. Der Leitwolf Barrick Gold veranstaltete am Montag voriger Woche und erstmals seit Jahren wieder ein gut besuchtes Investorentreffen in einem New Yorker Hotel. Das unterstreicht ein langsam erwecktes Interesse für Goldaktien. –> Hier können Sie alle Barrick Präsentationen des Events abrufen.

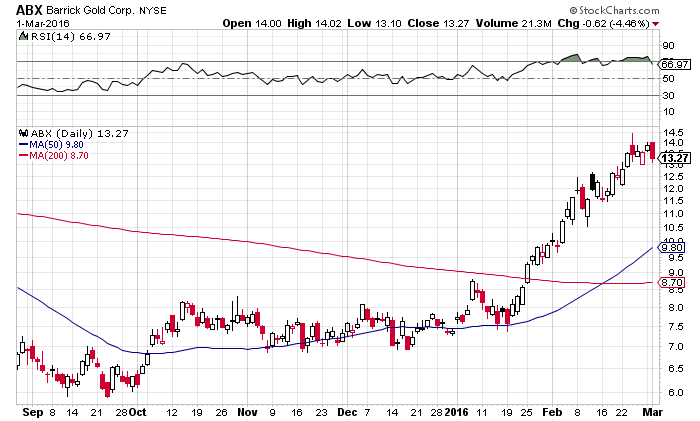

Der kurzfristige Chart von Barrick sieht schon sehr hochbewertet aus:

Quelle: Stockcharts.com

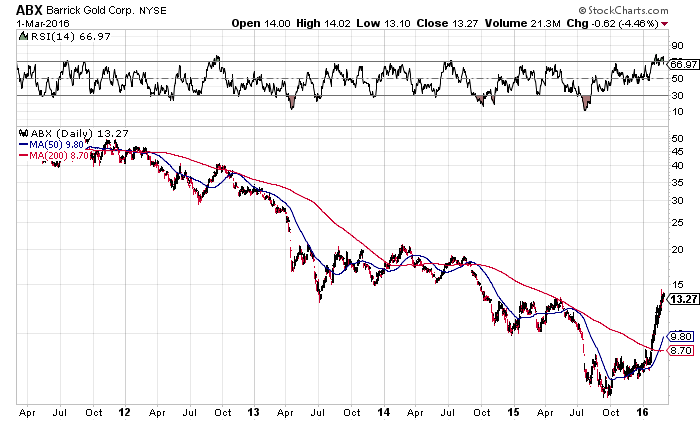

Aber die langfristige Sicht verschiebt die Perspektive und lässt noch weiteres Potenzial in den Bereich von 15-20 US$ erwarten:

Quelle: Stockcharts.com

Konservative Anleger können ruhig auch weiterhin ein paar Barrick im Depot halten. Für mich war es dennoch leichter, diese zu erwartende Bewegung, mit der Empfehlung von einem KO-Gold-Zertifikat abzugreifen.

Das Resultat von +249% erlaube ich mir Ihnen auch mal eingerahmt zu präsentieren:

Quelle: Onvista.de

Die alles wichtigste Frage: Wie geht es nun weiter?

Nun, ich meine wir haben ausgezeichnete Chancen, dass Gold in den nächsten Wochen über die wichtige Marke von 1.265 US$ ausbricht und diesem Anstieg auch der Silberpreis folgen wird. Silber hat in der aktuellen Korrektur bereits um einiges heftiger reagiert – hier regiert noch immer der Angstfaktor und diesen Umstand sollten Sie als vorausblickender Anleger nutzen.

Mehr darüber im Strategieteil (Teil III.) am Ende der Ausgabe. In der letzten Ausgabe hatte ich Ihnen auf das extrem hohe Gold-Silber-Preisverhältnis von 80 verwiesen. Aber noch keine Festlegung für eine Empfehlung getroffen. Mittlerweile ist das Verhältnis auf 83 gestiegen und ich sehe hier kurzfristig das Potenzial für eine Gegenbewegung.

Mittelfristig sehe ich zwar ein Restrisiko, dass das Gold-Silber-Preisverhältnis auf einen Wahnsinnswert von 100 steigen könnte. Doch je länger sich diese Entwicklung hinzieht, desto höher dürfte der Goldpreis sein. Bei einem Goldpreis um 1.500 US$, würde der Silberpreis dann immer noch bei 15 US$ stehen. Einen Anstieg des Goldpreises, ohne zumindest massive Zuckungen beim Silberpreis in die gleiche Richtung, halte ich jedoch für sehr unwahrscheinlich.

Meine Erwartung ist die, dass der Silberpreis in der Spitze durchaus zunächst auf rund 18-20 US$ steigen kann, bevor es wieder auf 16 US$ fällt und ein Goldpreis von über 1.500 US$ und ein Verhältnis von 1:100 eintritt.

Deshalb ist der Zeitpunkt, gerade jetzt richtig, um Silber zu kaufen. Auf jeden Fall physisch als ETF, Partizipationszertifikat oder auch spekulativer in Form von gehebelten Zertifikaten, CFDs oder Futures.

Wenn Sie gehebelten Investitionen abgeneigt gegenüberstehen, bietet sich der Kauf des bekannten iShares Silver Trust ETF (NYSE: SLV) an. Er bildet den Silberpreis 1:1 in US-Dollar oder Euro ab. Der ETF ist für mittelfristige Investitionen mit einer Haltedauer von bis zu zwei Jahren hervorragend geeignet.

Kurzfristig mag ich persönlich lieber ein Zertifikat mit etwas mehr Dampf unterm Hintern!

Darum empfehle ich Ihnen in dieser Ausgabe neu ein gehebeltes KO-Silberzertifikat.

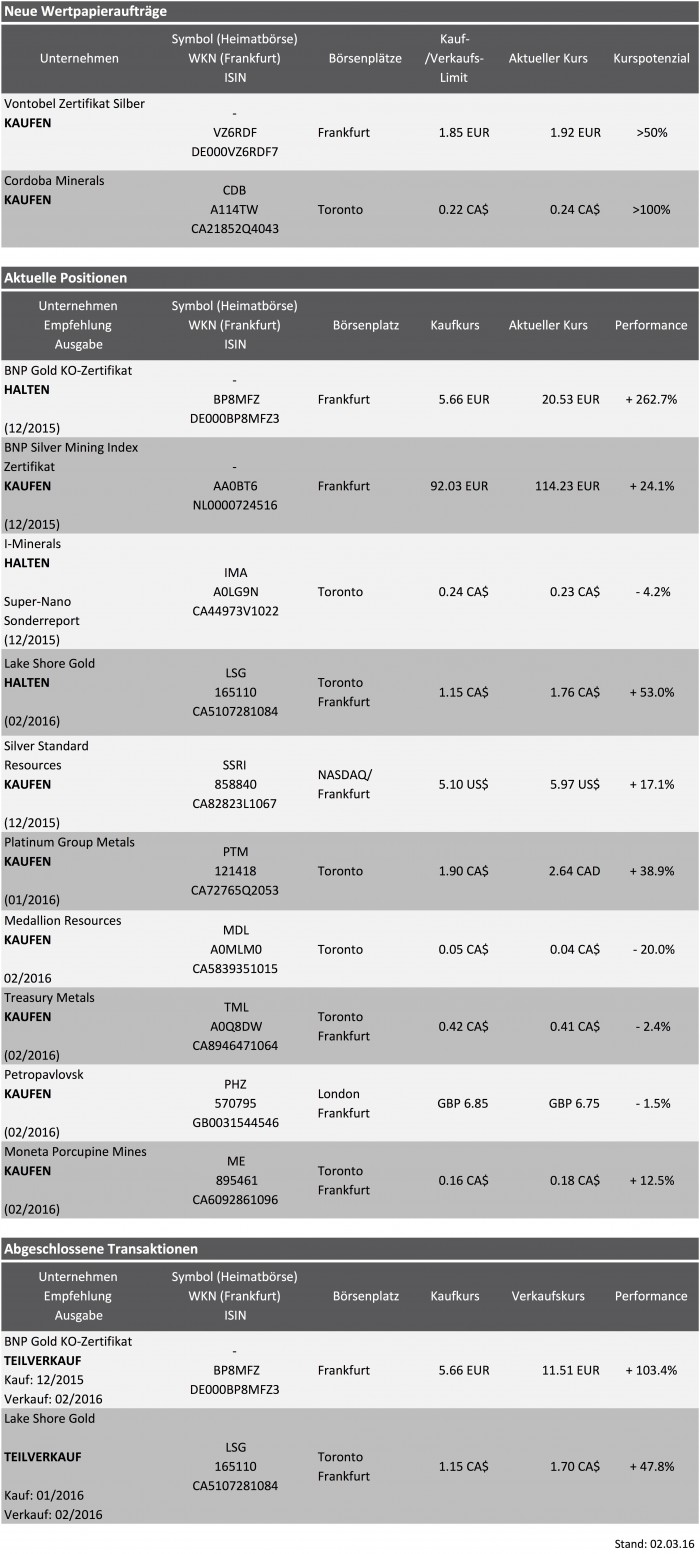

Aktuelle Aufträge und Positionen

Updates und Handlungsempfehlungen

Silver Standard Resources (NASDAQ: SSRI)

Die Zahlen für das 4. Quartal, die SSRI in der letzten Woche veröffentlichte, waren auf den ersten Blick nicht berauschend. (Hier ein Link zum PDF) Sie sollten dabei bedenken: Silber schloss das Jahr jedoch unter 14 US$ ab und Gold notierte zum Jahreswechsel gerade noch bei 1.060 US$. Darum wurden erhebliche Sonderabschreibungen nötig, die schliesslich zum buchhalterischen Quartals-Nettoverlust von 66 Mio. US$ führten. Der Jahresverlust lag bei 124 Mio. US$. Das hört sich natürlich unschön an.

Doch unter der Oberfläche zeigt sich das Unternehmen immerhin kerngesund. Der Barmittelzufluss (Cash-Flow) aus operativer Geschäftstätigkeit lag im 4. Quartal bei positiven 20,5 Mio. US$ und für das Gesamtjahr sogar bei 74,1 Mio. US$. Der Barmittelbestand erhöhte sich zum Jahresende auf 212 Mio. US$ (2,62 US$ pro Aktie). Ausserdem besitzt man noch etwa 17 Mio. Aktien an Pretium Resources im Wert von 80 Mio. US$ (1 US$/Aktie).

Die Bewertung für ein operativ profitables Minen-Business mit einer Lagerstätte von 750 Mio. Silber- und 4,5 Mio. Goldunzen entspricht demnach weniger als 180 Mio. US$. Verglichen mit einem Wert der Aktiva von über 500 Mio. US$.

Fazit

Keine Frage, die Unterbewertung dieser Aktie sticht sofort ins Auge. Ausserdem beweist die frische Unternehmensführung mehr Weitsicht und Geschick als in Vergangenheit. So konnte man sich ausser einem nachhaltigen operativen Geschäft beste Entwicklungsperspektiven sichern, die mit steigenden Gold- und Silberpreisen realisierbar werden. In der Zwischenzeit sorgt ein substantielles Finanzinvestment in Pretium Aktien für eine günstige Ausgangslage. Pretium Resources platzierte vor kurzem neue Aktien, welche die Finanzierung des Minenaufbaus bis zum Produktionsbeginn sichert. Mit 4,57 US$ notiert Pretium eher am unteren Ende seiner möglichen Spanne und wäre für sich allein schon eine Empfehlung wert. Doch mit SSRI kaufen Sie sich in ein Unternehmen ein, dass seine Finanzen sehr gut verwaltet. Man könnte fast sagen, die Aktien von Silver Standard sind ein eigener Fonds, mit erwiesenermaßen erfolgreichem Fondsmanagern.

Für mich bleiben die Aktien ein Kerninvestment. Der Kurs erholte sich deshalb sehr schnell und fast vollständig wieder von seinem Rückgang, den die Quartalszahlen auslösten. Bis etwa 8 US$ bleibt mein Votum für diese Aktie eindeutig auf Kauf.

Ende Teil I

NEUEMPFEHLUNGEN

Silber und Kupfer/Goldplay Cordoba Minerals

Neuempfehlung 1/2 – VONTOBEL Silber Hebelzertifikat

WKN: VZ6RDF – VONTOBEL KO-CALL SPRINTER OPEN END AUF SILBER – Link zum Zertifikat bei Comdirect

Im Sharedeals Live-Chat – ![]() hatte ich Ihnen bereits am Montag Vormittag, gegen 10:30 Uhr, dieses KO-Hebelzertifikat vorgestellt. Der Kurs lag da bei 1,68 € und somit leicht unter dem aktuellen Kurs von 1,92 € (Stand 16:30 Uhr). Mit einem Kauflimit von 1,85 € sollten Sie hier trotzdem noch zum Zuge kommen.

hatte ich Ihnen bereits am Montag Vormittag, gegen 10:30 Uhr, dieses KO-Hebelzertifikat vorgestellt. Der Kurs lag da bei 1,68 € und somit leicht unter dem aktuellen Kurs von 1,92 € (Stand 16:30 Uhr). Mit einem Kauflimit von 1,85 € sollten Sie hier trotzdem noch zum Zuge kommen.

Vom Kapitaleinsatz, sollten Sie hier nur den Betrag einsetzen, den Sie bereit wären bei einem 1:1 Investment in Silber zu verlieren, wenn der Silberpreis unter die KO-Schwelle von 12,95 US$ fiele. Bei einer geplanten Silberinvestiton von 30.000 € wären dies umgerechnet dann rund 5.000 €.

Der Vorteil dieser Vorgehensweise, gegenüber einem Direktkauf von Silber ist jener, dass Sie so automatisch ausgestoppt werden, wenn die Erwartung steigender Silberpreise nicht eintritt und nicht den gesamten Kapitalstock einsetzen müssen.

Rein aus Vorsicht wählte ich dabei ein Zertifikat der Schweizer Privatbank Vontobel. Angesichts der prekären Finanzsituation zahlreicher Banken möchte ich lieber nichts risikieren. Schliesslich erhöhten sich die Risikoprämien für deutsche und europäische Banken zuletzt wieder deutlich. Sogar UBS und Credit Suisse sehen da nicht gerade gut aus.

Ein Zertifikat ist immer eine Schuldverschreibung der jeweiligen Bank. Eine Panik ist aktuell noch verfrüht. Doch eine Krise wie 2008 kam auch nicht über Nacht, sondern hatte ein gutes Jahr Vorlaufzeit. Momentan sehe ich durchaus Entwicklungen, die mich bedenklich stimmen und an die Zeit von Anfang 2007 erinnern.

Neuempfehlung 2/2 – Spekulatives Langfristinvestment – Cordoba Minerals – Eine Investition in Kolumbiens Schlüsselindustrie

Es ist Ihnen sicher schon einmal aufgefallen, wie die meisten Rohstoffaktien und Explorer in Deutschland diskutiert werden? Ein erster Anhaltspunkt ist hierzulande beispielsweise das Forum von Wallstreet:Online.

Meine heutige Empfehlung, die Kupferaktie Cordoba Minerals WKN A114TW, werden Sie dort aber vergeblich suchen, sie wird dort (noch) nicht besprochen. Ausser dem Chart und dem englischsprachigen Newsfeed finden sich dort keine weiteren Infos (Siehe Link). Doch das dürfte sich bald ändern.

Denn der Goldherz Report von Sharedeals.de dürfte einer der ersten Publikationen sein, welche auf die einzigartigen Möglichkeiten dieses Wertes aufmerksam macht.

Es geht bei Cordoba Minerals um ein Kupfer- Goldprojekt in Kolumbien. Kolumbien gilt seit Jahren als nächstes großes Investitionsziel für Minenprojekte und Rohstoffkonzerne. Vornehmlich Öl, gefolgt von Gold aber auch Kupfer. Die tiefen Rohstoffpreise haben viele Projekte verzögert. Die Erwartungen der Regierung wurden enttäuscht und umgekehrt fühlten sich einige Minenunternehmen von der Politik – insbesondere was Steuern und Genehmigungen betrifft – allein gelassen. In den letzten Jahren fanden Investoren in Kolumbien darum chaotische Zustände vor. Wobei nicht alle Probleme der Regierung anzulasten sind. Vielfach waren deren Erwartungen, aufgrund der vollmundigen Ankündigungen der kanadischen Minenjongleuren übertrieben hoch und auch Anleger die in Kolumbien investierten, wurden von den schwierigen Bedingungen verschreckt.

Doch Kolumbien ist langfristig ein besserer und sichererer Investitionsstandort als viele Länder Afrikas. Minenkonzerne ziehen zwar noch immer Burkuna Faso oder D.R. Kongo vor Kolumbien vor, doch ich bin sicher, das wird nicht ewig so bleiben.

Meine eigenen Reisen nach Kolumbien und Medellin haben mich absolut überzeugt, dass dies das nächste Eldorado sein wird. Doch solche Entwicklungen dauern eben ihre Zeit.

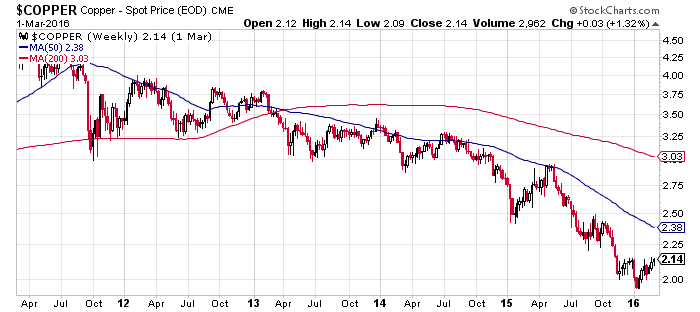

Der Kupferchart sieht ebenfalls noch nicht berauschend aus. Eigentlich ähnlich wie beim Öl, befindet sich Kupfer, um 2 US$/Pfund, dennoch auf einem so extrem niedrigen Niveau, dass eine mehrmonatige Erholungsphase möglich scheint. Diese würde sich wiederum in eine längerfristige Bodenbildung integrieren.

Quelle: Stockcharts.com

Für eine Unze Gold erhalten Sie momentan 574 Pfund reines Kupfer. Langfristig sind die gegenwärtigen Kupferpreise darum schlichtweg ein Witz. Nur in der Finanzkrise 2008 war das Verhältnis einmal bei 700 Pfund Kupfer. Dies würde einem Kupferpreis von 1,75 US$ entsprechen.

Im Extremfalle werden wir solche Kurse sogar noch sehen.

Die Begründung für langfristig steigende Kupferpreise liegt dennoch auf der Hand und lautet schlichtweg, dass die Weltnachfrage nach Kupfer zwangsläufig wachsen muss und wird. Im Gegensatz zum Stahl oder Eisenerz, die an sehr langfristigen Investitionszyklen hängen, steigt die Kupfernachfrage mit der Modernisierung der Schwellenländer. Elektromotoren, Kabel, Stromleitungen usw. In China und stärker noch in Indien, Afrika, Lateinamerika, oder Südostasien, werden noch gigantische Kupfermengen benötigt.

Gleichzeitig werden zu den gegenwärtigen Kupferpreisen alle kostenintensiven Produzenten verdrängt. Das Angebot wird von jetzt an also drastisch fallen und dies für einige Jahre, denn neue Projekte werden nicht vor 4-6 Jahren in Produktion gehen. Diese lange Zeitspanne garantiert wiederum, dass der Kupferpreis innerhalb dieses Zyklus auch wieder steigen muss.

Es gibt nun zwei Varianten, um dieses Thema anzugehen. Entweder Sie kaufen sich die Produzenten mit den niedrigsten Kosten und hoffen, dass sie die aktuelle Marktschwäche überstehen. Oder Sie steigen bei einem jungen Explorationsprojekt wie dem von Cordoba ein.

Die Weltkupferproduktion befindet sich überwiegend in der Hand der Großkonzerne wie BHP Billiton, Rio Tinto, Antofagasta, Southern Copper oder Freeport McMoRan. Ausserdem gibt es noch eine handvoll mittelgrosser Unternehmen. Von denen wiederum gefallen mir langfristig Nevsun, und Lundin Mining am besten und ich werde für diese beiden wahrscheinlich auch irgendwann einmal eine konkrete Kaufempfehlung abgeben.

Gleichwohl haben alle Produzenten momentan ein Cash-Flow Problem. Die Abschreibungen laufen weiter und die Erlöse fallen.

Darum halte ich es investitionstechnisch für aussichtsreicher, sich ein Projekt zu suchen, welches erst noch über die nächsten 4-6 Jahre entwickelt wird und in der Mitte des nächsten Kupferzyklus, der wahrscheinlich frühestens in zwei Jahren beginnt, an einen Kupferkonzern verkauft werden kann. Viele gute Kupferprojekte, die letzten wurden in den 70er Jahren erschlossen, werden in den nächsten 5 Jahren die Produktion aufgeben. Darum besteht permanent eine Nachfrage, die kostengünstigen Projekte zu ersetzen.

Den Erwartungszeitraum für die Cordoba Investition veranschlage ich darum auch mit einigen Jahren. Wobei ich natürlich bei stark steigenden Kursen auch einmal Gewinne realisieren würde.

Bei Cordoba Minerals ist der Einstieg, strategisch betrachtet, eigentlich noch zu früh – wenngleich der Kurs schon von 0,15 CA$ angesprungen ist und aktuell um 0,22 CA$ notiert, aber leider nicht anders darstellbar.

Der Grund dafür heisst Robert Friedland.

Der Multimilliardär und Minenentwickler Friedland wandelte vorgestern seine Aktienoptionen von Cordoba, zum Kurs von 0,20 CA$ und hält nun 45% am Unternehmen. Ausgerechnet am kommenden Wochenende – vom 6-9. März – findet auch noch die PDAC Rohstoffmesse in Toronto statt – dem Event für alle übrig gebliebenen Rohstoffaktienanleger wie mich.

Man merkt schon an den Vorveranstaltungen in diversen Hotels und an den Bars, welche Firmen dort heiss und in alkoholisiertem Zustand diskutiert werden, bevor es dann in die entsprechenden Nightclubs und Etablissements geht… Doch solche Stories hebe ich mal für später auf.

Jedenfalls ist Cordoba Minerals auch dieses Jahr wieder ganz vorne mit dabei. Im letzten Jahr führte der Einstieg von Friedland zu einer Rally von 10 auf 20 Cents pro Aktie.

Jetzt sieht es aber nicht mehr nach einer “heißen Spekulation” aus, sondern beinahe danach, dass Friedland ein Vehikel für ein nächstes großes Projekt in Kolumbien sucht und bei der jungen Cordoba den perfekten Kandidaten gefunden hat. Das von Cordoba Minerals gehaltene San Matias Projekt befindet sich in relativ flachem Gebiet, unweit von Strassen und einem Kohlekraftwerk. Nördlich befindet sich die von BHP Billiton entwickelte und nun von der ausgegliederten Minengesellschaft South32 betriebene Cerro Matoso Nickelmine.

Die Umgebung von Medellin ist mittlerweile friedlich. Es sind hier also keine Farc Rebellen unterwegs.

Quelle: Cordoba Minerals Presentation (December 2015)

Der Kupferpreis spielt für meine Spekulation auch nur eine zweitrangige Bedeutung. Wichtig ist nur, die beste Infrastruktur, die günstigsten Kosten, und die höchsten Kupferkonzentrationen zu vereinen.

Cordoba besitzt ein solches Projekt, mit Kupfer und Gold im Verbund, das die Förderkosten sehr begünstigt.

Ideale Aktienstruktur ermöglicht Einstieg zu Beginn der Erfolgssaga

Wichtiger ist aber noch die Struktur der Aktien. Das Unternehmen wurde zunächst bei 1 US$ mit Kapital ausgestattet. Später stieg der Explorer-Tycoon Robert Friedland – ein Freund des Apple Gründers Steve Jobs – bei Cordoba ein. Friedland ist dafür bekannt, dass wenn er seine Firmen aufbaut, diese jedes mal hunderte Millionen Marktkapitalisierung aufweisen. Nicht weil die Firmen es zu diesem Zeitpunkt wert gewesen wären, sondern einfach, weil er eine Verwässerung vermeiden will.

Die gezielten Aktienkurssteigerungen und gekonnten Zwischenfinanzierungen sind die wichtigsten Rahmenbedingungen für erfolgreiche Explorer. Wenn eine Firma frisches Kapital benötigt, so tut sie das besser bei 1 statt bei 0,20 US$. Mit steigenden Kapitalinvestitionen und höheren Finanzierungspreisen, erhöht sich automatisch der Aktienkurs.

Die schwierige Aufgabe für den Investor ist es abzuschätzen, ob die Kurse relativ weit unten sind. Im Falle von Cordoba Minerals fällt diese Grundannahme sehr leicht.

Friedland kauft zum aktuellen Kurs weiter Aktien zu

Nicht nur die Altinvestoren besitzen einen Durchschnittspreis von 1 US$, Friedland selbst kaufte in den letzten Monaten Aktien am Markt auf, hält für seine letzte Einlage, welche er zu 0,14 CA$ tätigte, Optionen im Wert von 1,5 Mio. CA$, mit Wandlungspreis von 0,20 US$. Vor drei Tagen nahm Friedland das Recht wahr und übte diese Optionen sogleich aus. Er hätte damit auch warten können, bis der Kurs deutlich über dem Wandlungspreis steht. Doch ihm ging es nicht um einen schnellen Profit, sondern um die Kontrolle der Aktien. Friedland besitzt 45% aller Aktien und das Recht, bis zu 65% am Projekt zu erhalten, sofern er bei künftigen Kapitalerhöhungen voll mitzieht.

Sie haben damit nicht nur die seltene Gelegenheit, mit dem weltbekannten Minenmogul in einem Boot zu sitzen, sondern dies zu nahezu gleichen Einstiegskursen.

Darin liegt die hochinteressante Konstellation. Eigentlich hätte ich mit meiner Kaufempfehlung für Cordoba gerne abgewartet, bis der Kupfermarkt interessanter aussieht. Vielleicht gibt es auch noch einmal eine zweite, bessere Chance. Aber ich muss jetzt, wie Friedland es auch tat, einen Fuss in diese Tür setzen. So lange die Tür noch einen Spalt offen bleibt.

Kursziel um 0,50 CA$ bei einem überschaubaren Risiko von rund 0,15 CA$

Großartige Bohrergebnisse und kleinste Verbesserungen der schlechten politischen Stimmung in Kolumbien, werden diese Aktie sehr schnell in Richtung 0,50 CA$ heben. Umgekehrt halte ich das Risiko für den Kurs auf rund 0,15 CA$ begrenzt. Sollte es wider erwarten noch einmal so tief oder gar tiefer gehen und das Unternehmen zu einer unattraktiven Finanzierungsrunde, um 0,10 US$ gezwungen werden, dann würde ich einfach noch einmal eine höhere Aktienzahl zukaufen.

Entscheidend ist es, dass Sie sich bei einer gegenwärtigen Marktkapitalisierung von lächerlichen 16 Mio. US$, einen prozentualen Anteil am Unternehmen sichern. In der Regel verwässern sich die Hauptaktionäre nur ungern und darum würde es mich nicht überraschen, falls Friedland in diesem Jahr noch einen Joker auspackt.

Denkbar wäre eine massive Finanzierungsrunde, zu einem wesentlich höheren Kurs, mit dem Ziel die Bewertungsbasis für die Aktien anzuheben. Am besten ein zweistelliger Millionenbetrag. Auch eine Partnerschaft mit einem Konzern wäre vorstellbar.

Darum möchte ich hier nicht länger zögern und schon einmal eine kleine Position empfehlen.

Bisher hat das Unternehmen schon 45 Mio. CA$ investiert und überragende Bohrergebnisse geliefert. Gleich mehrere hundert Meter mit Kupfergraden zwischen 0,5 bis 0,8% (Schnitt: 0,74%) und 0,5 bis 0,8 g/t anGold (Schnitt: 0,6 g/t) (Siehe Bohrergebnisse von Ende 2014). Im Falle einer Übernahmeverhandlung wären demnach die bereits investierten 45 Mio. CA$ wohl die Mindestanforderung, was umgerechnet 0,66 CA$ pro Aktie entspräche. Mit Friedland an Board ist es eine vollkommen neue Investmentstory, denn er bietet nicht zuletzt ein unglaublich grosses Kontaktnetzwerk, Explorationserfahrungen und weiss, wie man mit Regierungsbeamten redet.

Sein letztes erfolgreich abgeschlossenes Kupfer-Projekt war bekanntlich Oyu Tolgoi, in der Mongolei. Ein damals ebenso völlig neues Abbaugebiet auf der Weltkarte. Bereits 2003, am Anfang des Rohstoff-Mega-Zyklus, pumpte Friedland den Aktienkurs von Ivanhoe um 300% und bis auf 1 Milliarde Marktkapitalisierung auf und hielt dann ein 41% Aktienpaket…

Diese Story könnte sich bei Cordoba Minerals wiederholen.

Ivanhoe Aktien liefen nach dieser ersten Spekulation, die sich nur wenige Monate darbot, jahrelang nur noch seitwärts, bis schließlich Rio Tinto das Projekt für ein paar Milliarden erwarb und der Unternehmensname in Turquoise Hill umgetauft wurde. Selbst heute, inmitten des Bärenmarktes und nach einem abgestürzten Aktienkurs von 3 US$, beträgt die Bewertung von Turquoise Hill immer noch 6 Mrd. US$. Nach Hochs von 11 US$ in 2003, 17 US$ in 2007 und 28 US$ in 2011.

Ich meine, damit besteht ausreichend Spekulationsfantasie und somit ein Grund für eine Empfehlung für Cordoba Minerals.

Fazit

Strategisch rate ich Ihnen dazu, wegen des hochspekulativen Charakters der Cordoba Aktien, nur so wenig Kapital einzusetzen, wie sie auch verlieren können. Diesen Betrag teilen Sie dann am besten noch einmal durch zwei, um die Möglichkeit zu haben nachzukaufen. Falls der Kurs in den nächsten Monaten noch einmal deutlich zurückkommen sollte. Mit der verbleibenden Summe investieren Sie jetzt.

Kaufen Sie sich am besten mit einem Limit von 0,22 CA$ bei Cordoba ein. Sollte dieses Abstauberlimit bis Freitag noch nicht ausgeführt werden, kaufen Sie zum dann tagesaktuell gültigen Kurs – jedoch nicht gleich zum Eröffnungs- oder Schlusskurs oder limitieren Sie zu 0,25 CA$.

Ende Teil II

Anlagestrategie – Gold legt vor aber Silber dürfte bald nachlegen!

Nun, der Goldpreis hält sich, trotz einer massiven Erholung der Weltaktienmärkte und des Dollars, wacker über der 1.200 US$ Marke!

Diese enorme und für mich wenig überraschende Stärke signalisiert, dass sich das Gold keineswegs nur als Antagonist der Aktienmärkte positioniert hat. Für die meisten Marktbeobachter kommt diese Stärke unerwartet. Hieß es doch in den letzten Jahren immer wieder, dass mit steigendem Dollar immer ein fallender Goldpreis einherginge.

Darum warne ich Sie vor solchen einfachen Verallgemeinerungen. Diese taugen nur so lange, bis eben das Gegenteil eintritt.

Eine weitere Verallgemeinerung, beim Gold, ist die ständige Suche und Veröffentlichungen, nach dem Angebot und der Nachfrage. Es spielt bestimmt eine gewisse Rolle, wie hoch die Minenproduktion ist und welche Nachfrage auf das neue Angebot trifft. Doch die vorhandene Goldmenge übersteigt die jährliche Minenproduktion und Nachfrage um ein Vielfaches. Der Goldpreis hängt darum von einer Vielzahl von Faktoren ab.

Der Goldpreis besitzt einen enormen Hebel in Form von Angst und Gier des Publikums

Ganz entscheidend sind darum die rein psychologisch getroffenen Rückschlüsse über die Gesundheit des Weltfinanzsystems. Würden morgen alle Bankkunden Deutschlands zur Bank laufen und eine Abhebung tätigen sowie statt in (bald verbotenem?) Bargeld, nur ein kleiner Teil in Gold investiert – sagen wir mal 1 Unze pro Bundesbürger – dann würde allein diese Nachfrage die gesamte Minenproduktion, um das doppelte übersteigen. Vermutlich wäre der Preis dann morgen schon bei 10.000 US$ und alle Banken Pleite.

Dass ich dies nicht erwarte, jedenfalls nicht morgen, liegt auf der Hand. Aber es verdeutlicht sehr schön, wie stark die Hebel sind, welche derzeit auf den Goldpreis wirken.

Jede kleinste Veränderung der Erwartungshaltung gegenüber Gold, führt zu einem massiv steigenden Preis.

Noch deutlicher trifft dies auf Silber zu:

Noch extremer wirken diese Kräfte beim Silber.

Würden, analog zu meinem vorherigen Beispiel, alle Bundesbürger – die Migranten noch nicht eingerechnet – morgen statt 1 Unze Gold, entsprechend demselben Geldwert, nur 80 Unzen Silber erwerben, so wären dies astronomische 6,4 Milliarden Unzen. Das siebenfache der jährlichen Minenförderung weltweit!!!.

Darum leuchtet mir ein, dass Silber jederzeit eine noch stärkere Aufwärtsentwicklung starten kann wie das Gold.

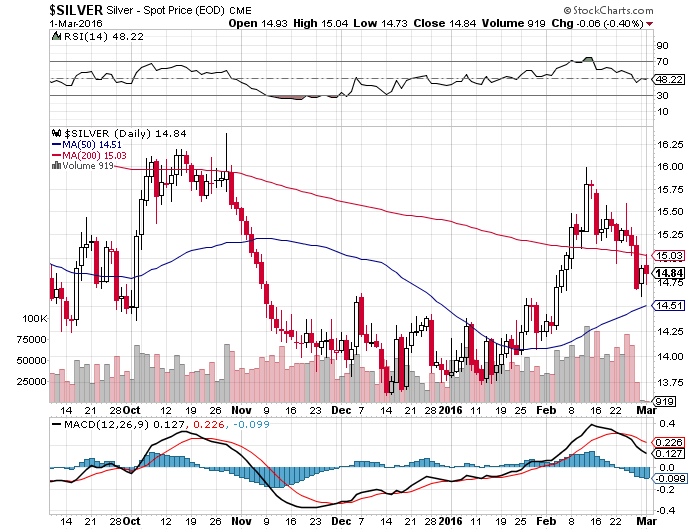

Der Silberpreis signalisierte am letzten Freitag eine unerwartet heftige Schwäche. Silber fiel trotz stabiler Goldpreise wieder unter die 200-Tagelinie bei 15 US$ und notierte kurzzeitig unterhalb von 14,75 US$.

Quelle: Stockcharts.com

Diese Bewegung, die streng genommen als ein deutliches charttechnisches Verkaufssignal interpretiert werden kann, riecht mir im gegenwärtigen Umfeld sehr nach Manipulation und einer entsprechend herbeigeführten “Bärenfalle”. Die zittrigen Hände sollen abgeschüttelt und Leerverkäufer angezogen werden. Oft gibt es dabei interessante Konstellationen, die später eine Eindeckung erzwingt und die Kurse urplötzlich explodieren lässt. Mindestens auf 16 US$, wahrscheinlich sogar deutlich darüber.

Dieses angestaute Potenzial, welches ich mit guten 10% beziffere, sollten Sie durchaus durch den Kauf eines entsprechenden Hebelzertifikats nutzen. Zumal nach unten die Zone zwischen 13-14 US$, eine hervorragende Unterstützung bietet.

Darum bin ich bereit die 1-2 US$ Risiko zu tragen, um genau auf dem jetzigen Niveau Silber zu kaufen.

Bis zur nächsten Ausgabe.

Es grüßt Sie Ihr,

Günther Goldherz, Chefredakteur

Offenlegung von Interessenskonflikten & Risikohinweis, Haftungsausschluss

Hinweis auf mögliche Interessenskonflikte gemäß Paragraph 34b WpHG i.V.m. FinAnV: Ein Interessenkonflikt besteht darin, dass Redakteure, Mitarbeiter, Eigentümer oder anderweitig mit der bull markets media GmbH verbundene natürliche und juristische Personen Positionen in den folgenden besprochenen Finanzinstrumenten halten und diese Positionen jederzeit weiter aufstocken oder verkaufen können: I-Minerals, Medallion Resources, Moneta Porcupine, Treasury Metals. Ein erhöhtes Interesse an den besprochenen Finanzinstrumenten, steigende Kurse und eine höhere Handelsliquidität sind bei einem geplanten Verkauf von Vorteil.

Darüber hinaus bestehen die folgenden weiteren Interessenkonflikte:

1. I-Minerals: Die bull markets media GmbH wurde als Herausgeber für die Verbreitung des initialen Sonder-Reports vergütet. Darüber hinaus halten mit dem Herausgeber geschäftlich verbundene Parteien Aktienoptionen des Unternehmens, die jederzeit ausgeübt werden können.

Risikohinweis: In diesem Newsletter werden ausschließlich Aktienanlagen besprochen. Aktienanlagen bergen ein hohes Verlustrisiko, welches im schlimmsten Fall den Totalverlust des eingesetzten Kapitals bedeuten kann. Dies gilt insbesondere für Aktienwerte mit niedriger Marktkapitalisierung (kleiner 100 Mio. EUR), welche in diesem Newsletter ebenfalls regelmäßig besprochen werden.

Wir weisen ausdrücklich darauf hin, dass es sich bei in diesem Newsletter veröffentlichten Beiträgen um journalistische Beiträge und Meinungsäußerungen, keinesfalls aber um Finanzanalysen im Sinne des deutschen Kapitalmarktrechts handelt. Das Studium dieses Newsletters ersetzt daher keine individuelle Anlageberatung. Wir raten daher ausdrücklich dazu, sich vor einem Investment in die hier vorgestellten Aktien von einem Anlage- oder Vermögensberater in Bezug auf die individuelle Angemessenheit dieses Investments beraten zu lassen. Darüber hinaus sollten Anleger auf keinen Fall ihr gesamtes Kapital auf wenige Aktien konzentrieren oder sogar einen Kredit für die Aktienanlage aufnehmen.

Haftungsausschluss: Den Artikeln, Empfehlungen, Charts und Tabellen liegen Informationen zugrunde, welche die Redakteure für verlässlich halten. Eine Garantie für die Richtigkeit kann die Redaktion jedoch leider nicht übernehmen. Jeglicher Haftungsanspruch – insbesondere für aus einer Aktienanlage entstandene Vermögensschäden – muss daher grundsätzlich abgelehnt werden.

Impressum

Der Börsenbrief „Der Goldherz Report“ ist ein Produkt der

bull markets media GmbH

Alexanderstrasse 7

10178 Berlin

Email: [email protected]

Webseite: www.goldherzreport.de

Amtsgericht Berlin (Charlottenburg), Register-Nr.: HRB 171343

Geschäftsführer & Herausgeber v.i.S.d.P.: Alexander Schornstein, Andre Doerk

Redaktion: Günther Goldherz (Pseudonym – Name des Redakteurs ist dem Herausgeber bekannt)