Goldherz Report Ausgabe 10/2016 – Mittwoch, 9. März 2016

Liebe Leserinnen und Leser,

zunächst möchte ich Sie auf eine weitere Verbesserung des Goldherz Report hinweisen.

Beim Silber konnten Sie die relativ günstige Gelegenheit, welche in der letzten Woche zu Kursen unter 15 US$ vorherrschte, hervorragend nutzen.

Das von mir vergangenen Montag, im Sharedeals Live-Chat ![]() empfohlene Vontobel Hebelzertifikat (WKN: VZ6RDF) legte zeitweise um +50% zu. Hier hatte ich im Chat am Montag, um 17:30 Uhr, ziemlich genau das Tageshoch angekündigt und folgende Empfehlung ausgesprochen:

empfohlene Vontobel Hebelzertifikat (WKN: VZ6RDF) legte zeitweise um +50% zu. Hier hatte ich im Chat am Montag, um 17:30 Uhr, ziemlich genau das Tageshoch angekündigt und folgende Empfehlung ausgesprochen:

“Günther Goldherz Wer letzten Montag im Chat war und das Silber Zertifikat VZ6RDF gekauft hat, kann jetzt rund +50% Gewinn mitnehmen. Teil verkaufen und Rest mit Stop auf Einstand absichern!”

Ausserdem schrieb ich Ihnen zu Platinum Group Metals folgendes:

“Günther Goldherz: Wer seit 1,50-1,90 dabei ist, kann jetzt, wenn er unbedingt will, zwischen +122% bis +180% Gewinn mitnehmen! Aber ich würde keinesfalls die Gesamtposition verkaufen, sondern einen erheblichen Teil stehen lassen.”

–> Warum ich trotz des massiven Anstiegs weiterhin überzeugt von den Aussichten bin, das erfahren Sie im heutigen Update.

Einige Leser baten mich daraufhin, ob ich ihnen nicht eine kurze E-Mail schicken könnte, damit sie diese Sonder-Gewinne nicht verpassen. Doch ich habe eine bessere Idee, ich möchte Sie nicht mit täglichen Mails bombardieren wie es einige Newsletter-Verlage gerne tun.

Da derartig kurzfristige Aktionen, dem Timing zufolge, nur zwischen den Ausgaben möglich sind und nicht immer vorher mit Limits genau abgepasst werden können, habe ich mich dazu entschlossen hierfür eine spezielle Rubrik, für Eilmeldungen zu eröffnen.

Am besten Sie speichern sich einfach folgenden Link in Ihrem Browser und schauen dort von Zeit zu Zeit rein: http://www.goldherzreport.de/eilmeldungen/

Dort können Sie in Zukunft schneller nachlesen, falls ich etwas wichtiges im Chat geschrieben habe.

Bis auf weiteres ist das jetzt aber nur ein zusätzlicher “Testservice“. Meine Handelsstrategie und die Verbuchung meiner Empfehlungen fokussiert sich weiterhin auf die wöchentlichen Ausgaben.

Entscheiden Sie darum selbst, ob der Chat oder die Eilmeldungen für Sie einen Mehrwert bieten.

Es macht darum auch überhaupt nichts, wenn Sie den Silber-Trade mit der Veröffentlichung der letzten Wochenausgabe am Mittwoch umgesetzt haben und dem Kauf-Limit von 1,85 € gefolgt sind. Auch dann haben Sie immer noch einen mittelfristig hervorragenden Einstieg erwischt, der bezogen auf den ungehebelten Silberpreis nur wenige Cent höher liegt und stehen jetzt, bei einem Kurs von 2,15 €, ebenfalls mit +16% über dem Kaufniveau.

Aktuelle Aufträge und Positionen

Updates und Handlungsempfehlungen

I-Minerals (Toronto: IMA) – Neues Anlageurteil: Langfristig Kaufen

Mein Spezial-Rohstoffaktie I-Minerals, einem Förderer hochwertiger Quarzsände sowie Kaolin und dem Super Nano-Rohstoff: Halloysite, veröffentlichte zu Beginn dieser Woche eine neue Machbarkeitsstudie für sein Projekt. –> Link zur News in Englisch. In diesem Zusammenhang geht mein erster Blick auf den Net-Present-Value (NPV) nach Steuern. Dieser gibt an, wie hoch das Projekt über die Lebensdauer heute bewertet würde, natürlich abgezinst mit einem konservativen Zinssatz von 6%. Im Falle der neuen Studie liegt dieser Wert bei 249,8 Mio. US$. Um diesen Projektwert zu heben wären lediglich 108 Mio. US$ an Kapitalinvestitionen nötig. Das Kapital würde also mit jährlich 25,8% verzinst (IRR). Die Dauer, bis das Investitionskapital nach dem Start des Abbaus vollständig zurückfließen würde, liegt bei lediglich 3 Jahren.

Insgesamt sind die Zahlen dieser Machbarkeitsanalyse hervorragend und bestätigen mein positives Anlageurteil. Die Unsicherheiten sind nun bedeutend geringer geworden und das Unternehmen besitzt ein handfestes Projekt im dreistelligen Millionenbereich, bei einer Marktkapitalisierung von lediglich 23,6 Mio. CA$.

Obwohl die Nachricht fundamental sehr positiv zu werten ist, haut das natürlich noch niemand vom Hocker. Der Grund ist, dass der Wert des Halloysites in der Studie extrem konservativ geschätzt wurde. So wird der durchschnittliche Verkaufserlös mit gerade einmal 319 US$ geschätzt.

Über das Projekt hinweg besteht ein Anteil von 4% Halloysite, doch einige konzentrierte Ansammlungen bergen auch 10% Halloysite.

Die einmalige Qualität des Halloysite für Nano-Anwendungen, im medizinischen oder industriellen Bereich, sprechen für enorme Abnahmepreise und entsprechend langfristige Lieferverträge. Dieses Überraschungspotenzial könnte die Annahmen der Machbarkeitsstudie noch einmal erheblich verbessern. –> Lesen Sie zur Erinnerung noch einmal meine Erstanalyse (PDF) vom Dezember 2015.

Darum sehe ich die aktuelle Machbarkeitsstudie als Beweis für die Wirtschaftlichkeit des Gesamtprojektes, einen wichtigen Meilenstein vor der Produktionsaufnahme, aber noch längst nicht als das Ende des machbaren an, sondern eher als konservativen Beginn.

Diese Machbarkeitsstudie beseitigt potenzielle Gefahren und Unsicherheiten und stellt das Unternehmen auf ein stabiles Fundament.

Deshalb erhöhe ich meine Einschätzung für die Aktie und stufe den Titel von HALTEN auf Langfristig KAUFEN.

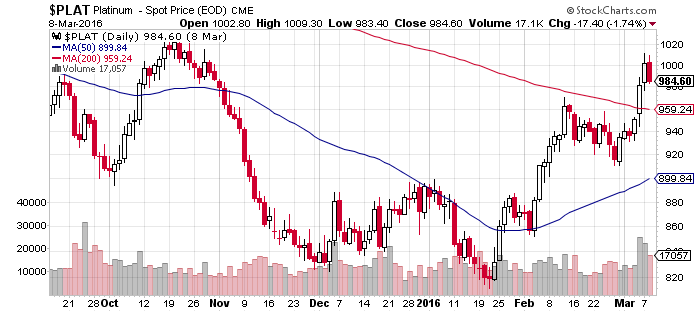

Platinum Group Metals (Toronto: PTM) – Neues Anlageurteil: HALTEN

Der Aktienkurs von Platinum Group Metals kannte vergangene Woche fast kein halten mehr. Ausschlaggebend waren nicht nur die Platin- und Palladiumpreise, welche sich stark verbesserten. Platin überwand endlich seine 200-Tageline und wurde kurzzeitig sogar über 1.000 US$ gehandelt, bevor sich der Kurs etwas abschwächte. Rein von den Absatzpreisen können wir darum nun grünes Licht geben. Der knapp 20% Anstieg des Platinpreises in US-Dollar lässt ab März eine höhere Profitabilität zu. Der Produktionsbeginn kam somit exakt zum richtigen Zeitpunkt.

Quelle: Stockcharts.com

Der Wert der Produktionsanlagen liegt immer noch über 7 CA$ pro Aktie, während der Aktienkurs noch bei 4 CA$ steht. Das gewaltige Potenzial, als einer der günstigsten PGE-Minen, die Erholung der Platin- und Palladiumkurse zu hebeln, ist da noch nicht einmal mit eingerechnet. Dies allein ist für mich aber noch kein ausreichender Grund, um die Aktie nach +112% Gewinn seit meinem Empfehlungskurs, weiter zu halten.

Um das gewaltige Potenzial für diese Aktie zu erkennen ist es nötig das nächste in Entwicklung befindliche Explorationsprojekt zu begutachten. Dies konnte ich in der letzten Woche, im Rahmen der BMO-Kapitalmarktkonferenz tun.

Es handelt sich um gewaltige Platin- und Palladiumvorkommen von kombiniert über 30 Mio. Unzen, die das Unternehmen in seinem zukünftigen Fördergebiet, dem Northern Limb, des bekannten Bushveld Komplexes entwickelt. Die Vorkommen sind hierbei, pro Flächeneinheit, fast siebenmal größer und lassen sich auch noch oberflächennah abbauen. Kein Vergleich zu den über 1 Kilometer tiefen Schächten der Konkurrenz. Selbst Robert Friedland ist mit seiner Ivanhoe Mines ein Projektnachbar und man beziffert die Förderkosten dort mit ausserordentlich geringen 300 US$/Unze. Besser und günstiger geht es, bei derartigen Projektgrößen, in Südafrika oder weltweit nicht mehr.

Der Vorstand von PTM machte zudem einen recht passenden Witz. Er wies daraufhin, dass man mit seinen riesigen Vorkommen an PGE-Metallen, die vom Markt offensichtlich verschmäht werden, doch auch noch 2 Mio. Unzen Gold als Nebenprodukt besitzt. Es ist tatsächlich etwas dran. Denn wäre PTM ein reiner Gold-Junior mit 2 Mio. Unzen an Reserven würde die Aktie wohl kaum weniger wert sein. Wenn Sie so wollen erhalten Sie die 30 Mio. Unzen an Platin und Palladium, mit einem Förderwert von 18 Mrd. US$, praktisch kostenlos dazu.

Darum halte ich es für richtig weiterhin an der Empfehlung festzuhalten. Nach über 100% Anstieg seit Empfehlungskurs erlaube ich mir jedoch eine kleine Abstufung auf HALTEN.

Übrigens: 75% der Aktien befinden sich nun in relativ sicheren Händen wie institutionellen Investoren sowie Insidern. Dies hält, laut Aussagen des Vorstandes, die Gefahr eines frühzeitigen Übernahmeangebotes relativ klein. Auch wenn ich weiterhin damit rechne, dass früher oder später ein entsprechendes Angebot eingeht.

Cordoba Minerals (Toronto: CDB)

Leider war ich mit meiner Entdeckung von Cordoba Minerals einen Tick zu spät. Die Aktie schoss, nicht zuletzt weil ich viele Anleger auf diese einmalige, hervorragende Chance aufmerksam machte, um zwischenzeitlich +60% auf bis zu 0,40 CA$ nach oben. Auch wenn die Aktie mittlerweile wieder in Richtung von 0,30 CA$ fiel, liegt mein Kauflimit von 0,22 CA$ so weit entfernt, dass ich den Wert zunächst einmal wieder von der Empfehlungsliste streiche. Das hängt auch damit zusammen, dass 0,6% Kupfer vielleicht doch nicht ausreichend hoch sind, um den Start eines Minenaufbaus oder einer Übernahme zu garantieren. Im aktuellen Umfeld zählt jedes zehntel Prozent.

Ich bin sicher, dass Cordoba Minerals noch seine Chance erhalten und der Aktienkurs auch in neue Höhen steigen wird. Doch bis dahin empfehle ich noch etwas abzuwarten.

Ende Teil I

Anlagestrategie – Vorsicht vor zu viel Euphorie – Wo liegen die Chancen?

Die letzte Woche nutzte ich ferner zur Gelegenheit, um mich mit einem hervorragenden Kenner des Goldmarktes auszutauschen. Dieser hatte dem Goldmarkt für Jahre den Rücken zugewendet und stieg jüngst mit voller Kraft wieder in diesen Sektor ein. Sich mit so einem langgedienten Experten über die Historie, Faktenlage und Möglichkeiten des Sektors auszutauschen, ermöglicht einen hervorragenden Überblick und strategischen Weitblick, den die meisten Anleger so nicht haben.

Ungeachtet aller kurzfristigen Gefahren beurteile ich darum die mittel- bis langfristigen Perspektiven enorm positiv. Selten zuvor kam es in der Geschichte des Minensektors jemals zu so einem Ausverkauf wie 2014/15. Das letzte Mal war dies von 1996 bis 2001 der Fall. Darauf folgte eine mehrjährige Hausse, welche den Index zwischen 2001 bis 2007, um das 13-fache, von 36 auf 500 Punkte hob. Jedoch nicht ohne heftige Rückschläge von 20-30% oder mehrwöchigen Konsolidierungsphasen, von denen es in diesen 7 Jahren mehr als fünf gab.

Darum lautet das Motto in dieser Ausgabe: Aufpassen!

Ganz einfach, weil der Anstieg der Goldminen relativ schnell ging. Von November 2000 bis Mai 2001 dauerte es immerhin sieben Monate, bis sich der Index von seinen Tiefs verdoppelte. Darauf folgte eine siebenmonatige Seitwärtsphase. Insgesamt betrug die Zeitspanne zwischen den Tiefstkursen und dem nächsten großen Anstieg sogar rund 14 Monate. Wobei der Anstieg bei den Minenkursen 2001, gänzlich ohne Unterstützung des Goldpreises lief. Dieser startete erst Ende 2001 zu seiner Erholung.

Die Stimmung bei den Goldmineninvestoren war Anfang 2001 noch viel schlechter, als dies zurzeit der Fall ist.

Schon jetzt sehen wir wieder eine größere Zahl an gemeldeten Übernahmen im Goldsektor, viele Kapitalerhöhungen und sogar einige Finanzierungen von Explorationsprojekten. Dies alles sieht zwar spektakulär aus, aber am Ende werden diese Projekte nicht immer halten, was sie versprechen.

Darum warne ich vor zu viel Euphorie.

Es wurden im Februar zwar mehrheitlich sehr gute Projekte finanziert oder wie beispielsweise bei Lake Shore Gold, Claude Resources oder True Gold Mining mit Sicherheit eher Firmen übernommen, die schon längst auf der Wunschliste einiger Produzenten standen und man nutzte darum Gelegenheit des eigenen Aktienkursanstieges, bevor es zu spät war.

In diesem Fall hiess es einfach: Wer zuerst kommt, mahlt zuerst.

Überraschend deutete sogar der Gold-Konzern Barrick Gold an, Übernahmen tätigen zu wollen. Nachdem Barrick im letzten Jahr eher Minenprojekte verkauft hat, um Schulden zurückzuzahlen. Diese Kehrwende ist darum doch eher ungewöhnlich. Auch wenn es sich zunächst nur um eine stärkere Fokussierung der Aktivitäten handelt und keine internationale Expansionsstrategie, die man ad-acta legte.

Nur halte ich diese Entwicklung, gerade am Anfang einer ersten zaghaften Aufwärtsbewegung, nicht unbedingt für wünschenswert. Bedenken Sie: zwischen den letzten Notverkäufen und der jüngsten Übernahmen im Sektor – teils mit hefitgen Prämien wie 40% im Falle von Endeavour-True Gold – liegen nicht einmal sechs Wochen Abstand…!

Wobei dies nicht heissen soll, dass ich meine ausgewählten Explorer-Übernahme-Spekulationen wie eine Treasury Metals oder Porcupine frühzeitig abbrechen will. Die Entwicklungen gehen eindeutig in die von mir erwartete Richtung, wenngleich mir die hohe Geschwindigkeit sehr missfällt.

Besser wäre darum, dass jetzt eine stärkere Konsolidierung folgt, welche ein Drittel bis zur Hälfte der Aufwärtsbewegung korrigiert. Für den HUI Goldminenindex wäre demzufolge ein Rückschlag von aktuell 171 Punkten, bis auf etwa 145 Punkte sehr vorteilhaft, bevor die Erholung bis in meine Zielzone von 250-300 Punkten weitergeht.

Quelle: Stockcharts.com

Sollte es so kommen, dann läge darin eine exzellente Möglichkeit für Zukäufe.

Fällt diese Korrektur jedoch weitgehend aus, ginge es nicht so stark herunter oder wenigstens für einige Wochen seitwärts, was in Anbetracht des Anlagedrucks bei den Vermögensverwaltern und Privatinvestoren sogar wahrscheinlich ist, dann könnte sich daraus bis zum Sommer oder Herbst hin, eine gefährliche Mischung aus übereiliger und unberechtigter Euphorie entwickeln.

Die Folgen davon kann ich momentan nur erahnen. Würde die Entwicklung so eintreten, würde ich Ihnen mit Sicherheit zu Gewinnmitnahmen raten. Ein wahrscheinlicher Zielbereich für den HUI liegt dann zwischen 200-250 Punkten.

Dazwischen sehe ich erst einmal keinen weiteren, strategischen Handlungsbedarf.

Aktuell stehen wir dennoch an der Weggabelung, welche die Wege der Goldminen und dem Edelmetallsektor vom breiten Rohstoffsektor trennt.

Die zweite Hälfte der letzten Handelswoche, vor allem der Freitag zeigte ein enormes Interesse an allen Rohstoffaktien. Wobei nicht nur Goldaktien gefragt waren, sondern vermehrt auch die gebeutelten Ölwerte. Die Aktien des norwegischen Bohrinselbetreibers Seadrill wurden in der Spitze mit unglaublichen 7,14 US$ notiert, nach einem Schlusskurs von ebenso ungewöhnlich tiefen 2,68 US$ am Donnerstag. Ein Intraday-Anstieg von +166%.

Die teils heftigen Bewegungen der vergangenen Handelstage, welche seit gestern in erheblichen Gewinnmitnahmen bei den Rohstoffaktien resultierten, verdeutlichen zwei Punkte.

Erstens: Scheint eine Wiederaufnahme des Bärenmarktes oder zumindest ein nochmaliger Test der Tiefs wahrscheinlich. Jedenfalls gilt dies für die angebots- und nachfragegesteuerten, industriellen Rohstoffe, welche sich im Überangebot befinden. Vornehmlich Öl, Eisenerz oder Basismetalle wie Kupfer.

Im Sharedeals Live-Chat ![]() hatte ich am Freitag, dem 12. Februar mit Freeport McMoRan einen kurzfristigen “Zockerwert“, der gleichzeitig auch ein langfristiger “Turnaround-Kandidat” ist empfohlen. Die Aktie stieg seither +67% und lag am Montag sogar mit +91% im Plus.

hatte ich am Freitag, dem 12. Februar mit Freeport McMoRan einen kurzfristigen “Zockerwert“, der gleichzeitig auch ein langfristiger “Turnaround-Kandidat” ist empfohlen. Die Aktie stieg seither +67% und lag am Montag sogar mit +91% im Plus.

Hier sollten Sie jetzt langsam aber sicher auch über Gewinnmitnahmen nachdenken. Sofern Sie die Aktie nicht gleich einige Jahre halten wollen, dürfte jetzt nach wie vor eine gute Chance zur Realisierung von Trading-Gewinnen bestehen.

Goldman Sachs meint, dass die Rally bei Rohstoffen verfrüht war. Die jüngst stark angezogenen Preise für Eisenerz würden wieder um 20% fallen, jene für Öl sollten zwischen 20 bis 40 US$ handeln und auch Kupfer sowie Aluminium hätten kein weiteres Aufwärtspotenzial. Sogar der Goldpreis sollte wieder in Richtung 1.000 US$ fallen, so die Strategen der großen Investmentbank.

Dieser pessimistischen Prognose schloss sich die UBS ebenfalls an. Vor allem seien die Rohstoffpreise wegen der Eindeckungskäufe von Leerverkäufern gestiegen und nicht wegen fundamentaler Verbesserungen der Angebots- und Nachfragesituation.

Selbst wenn ich der Überzeugung bin, dass die Strategen von Goldman Sachs und der UBS, mit ihren Prognosen, mit Sicherheit keinen Blumentopf gewinnen würden, gibt es dennoch einige Warnzeichen, welche diese pessimistische Erwartungshaltung nicht gänzlich disqualifiziert.

Die gewichtigsten Argumente kommen dabei aus China. Die dortigen Exporte brachen im Februar, im Jahresvergleich um 25% ein, wobei auch die Importe 14% unter dem Vorjahr lagen. Der Einbruch war der stärkste seit Mai 2009, inmitten der letzten Weltwirtschaftskrise. Selbst der sonst eher starke Handelsbilanzüberschuss fiel im Februar auf 32 Mrd. US$ und lag fast 20 Mrd. US$ unter den Erwartungen der Volkswirte. Die Exporte waren zwar auch wegen des einwöchigen chinesischen Neujahrs so schwach, doch vollkommen bereinigen lässt sich der Einbruch gleichwohl nicht und zeigt nur einmal mehr wie prekär die Situation momentan aussieht.

Beispielhaft für die unglaublich schwierige Situation am Ölmarkt, sind die Aktien von Weatherford International, einem Öldienstleistungsunternehmen, das sich auf die Erschliessung von anspruchsvollen und damit relativ teuren Quellen fokussiert hat. Die Schulden, in Höhe von über 2 Mrd. US$ liegen dort beim 8-fachen des operativen Gewinns vor Zinsen, Steuern und Abschreibungen (EBITDA). Das ist ein extrem hoher Wert. JP-Morgan platzierte unlängst sogar 115 Mio. neue Aktien, zum Preis von 5,65 US$ und einem Erlös von 630 Mio. US$. Das Ziel lag allein darin, den Schuldenberg etwa zu senken. Gleichzeitig erwarten die Analysten bei Weatherford weiterhin einen Verlust für dieses und nächstes Jahr. Es scheint ganz so, dass diese und ähnliche Aktienplatzierungen, den kreditgebenden Banken nur Zeit verschaffen, damit sie ihre Kredite nicht abzuschreiben brauchen.

Zweitens: Wird es demnächst hervorragende Kaufmöglichkeiten im Gold- und Silbersektor geben. Denn die Gold- und Silberminen profitieren von der Währungs- und Rohstoffseite her, beispielsweise von den tiefen Stahl- und Treibstoffpreisen, welche die Kostenseite entlasten und die Produktionskosten unter 500 US$ pro Unze (Gold) sowie unter 10 US$ pro Unze (Silber) drücken.

Deshalb habe ich im Goldherz Report bislang schwerpunktmäßig nur Gold- und Silberwerte empfohlen und bleibe auch dabei.

Diese Strategie ist mittelfristig weiterhin richtig und wird sich nach und nach auszahlen.

Eine Ausnahme mache ich aber bei Spezialrohstoffen, für Anwendungen im Industriebereich, welche von technischen Revolutionen profitieren werden wie Lithium, Nanotechnologie, Seltene Metalle. Diese Materialverbesserungen und neue Anwendungsfelder entwickeln sich weitgehend unabhängig von der Weltwirtschaft.

–> Beachten Sie hierzu das Update zu I-Minerals mit dem Halloysite Super-Nanorohstoff in dieser Ausgabe! <—

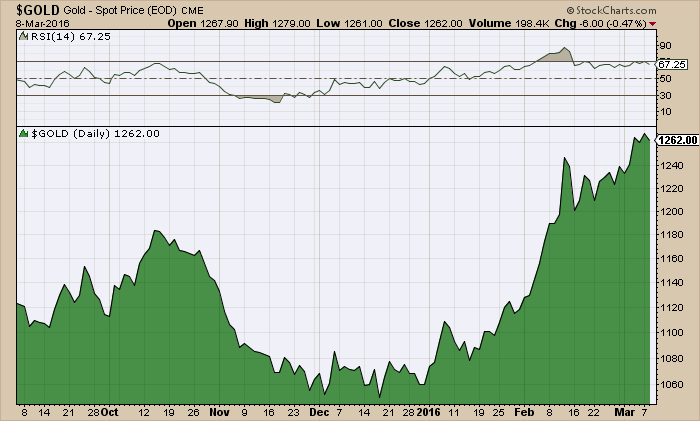

Gold:

Quelle: Stockcharts.com

Befindet sich weiterhin in einer konstruktiven Situation. Die Marke von 1.265 US$ wurde Intraday schon mehrfach, deutlich überschritten. Leider hielt dies bisher nur wenige Stunden. Wie es bei solchen entscheidenden charttechnischen Marken oft üblich ist, wurden diese Kaufsignale immer wieder abverkauft. Das Ziel der Investmentbanken und Notenbanken ist klar. Der Anstieg des Goldpreises soll gebremst werden. Dies wird die Stärke der Bullen noch länger testen. Extremistische Aussagen wie jene von Goldman Sachs, wonach der Goldpreis wieder massiv fallen werde, halfen dabei mit Sicherheit, die Euphorie einzudämmen. Aber sofern auf derart billig geschürten Ängste kein Abverkauf unter die massive Unterstützungszone bei rund 1.150 bis 1.200 US$ folgt, haben die Bullen weiterhin das Ruder in der Hand.

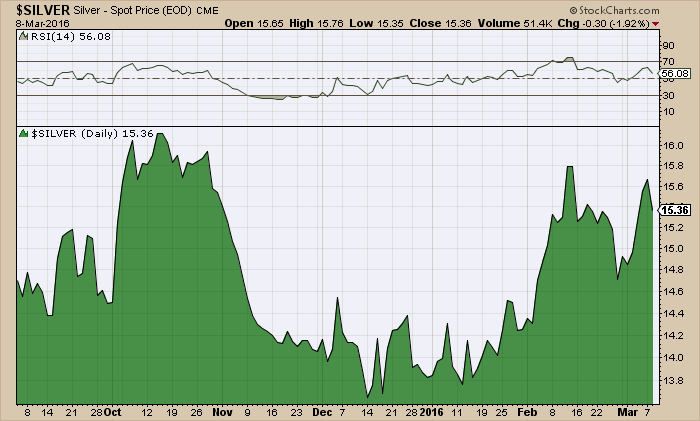

Silber:

Quelle: Stockcharts.com

Welches enorme Potenzial Silber bietet wird beim Blick auf das Gold-Silber-Preisverhältnis deutlich:

Quelle: Stockcharts.com

Bei aktuell 82 Unzen Silber pro Goldunze ist jederzeit mit einem scharfen Einbruch zu rechnen. Ähnlich spektakulär wie das Gold-Öl-Preisverhältnis, welches in jüngster Zeit von über 40 auf 32 fiel. Analog dazu müsste das Gold-Silber-Ratio von aktuell 82 auf 65 fallen. Dies würde einem Silberpreis von über 19 US$ entsprechen. Die letzten 10 Jahre beweisen im Chart, dass ein Rückgang beim Gold-Silber-Ratio immer überraschend und ohne Vorankündigung kam. Innerhalb weniger Wochen explodierten förmlich die Silberpreise.

Nahezu alle namhaften Analysten und Edelmetallexperten, sogar jene die sich langfristig sehr optimistisch für Silber zeigen, konzentrieren sich völlig aufs Gold. Ihre Vermutung ist, dass der Aufwärtstrend beim Gold auch weiterhin stärker sein wird als beim Silber. Sie glauben zudem, dass sie bei einem Anstieg des Silberpreises schnell genug reagieren und umsatteln könnten. Genau dies bezweifle ich jedoch.

Wenn Sie nicht bereit sind, zu tiefen und leicht fallenden Kursen, Silber anzunehmen. Dann werden Sie es vermutlich auch bei stark steigenden Kursen nicht mehr tun. Fragen Sie sich, würden Sie morgen noch schnell Silber kaufen, wenn der Kurs statt bei 15 US$ plötzlich bei 17 oder 18 US$ läge und der Goldpreis an diesem Tag kaum steigen würde? Vermutlich würden Sie dann auf eine Korrektur warten, die dann vermutlich nicht mehr kommt.

Genau deshalb empfehle ich lieber etwas weitsichtiger zu agieren und Silber an bestimmten Ausverkaufspunkten, wie beispielsweise Anfang der letzten Woche zu kaufen. So können Sie der psychologischen Hemmschwelle entgehen, im Zweifel Silber nachlaufen zu müssen und können auf dem Weg einer kleinen Erholung auch immer wieder ein paar Zusatz-Gewinne einstreichen.

Bis zur nächsten Ausgabe.

Es grüßt Sie Ihr,

Günther Goldherz, Chefredakteur

Offenlegung von Interessenskonflikten & Risikohinweis, Haftungsausschluss

Hinweis auf mögliche Interessenskonflikte gemäß Paragraph 34b WpHG i.V.m. FinAnV: Ein Interessenkonflikt besteht darin, dass Redakteure, Mitarbeiter, Eigentümer oder anderweitig mit der bull markets media GmbH verbundene natürliche und juristische Personen Positionen in den folgenden besprochenen Finanzinstrumenten halten und diese Positionen jederzeit weiter aufstocken oder verkaufen können: I-Minerals, Medallion Resources, Moneta Porcupine, Treasury Metals. Ein erhöhtes Interesse an den besprochenen Finanzinstrumenten, steigende Kurse und eine höhere Handelsliquidität sind bei einem geplanten Verkauf von Vorteil.

Darüber hinaus bestehen die folgenden weiteren Interessenkonflikte:

1. I-Minerals: Die bull markets media GmbH wurde als Herausgeber für die Verbreitung des initialen Sonder-Reports vergütet. Darüber hinaus halten mit dem Herausgeber geschäftlich verbundene Parteien Aktienoptionen des Unternehmens, die jederzeit ausgeübt werden können.

Risikohinweis: In diesem Newsletter werden ausschließlich Aktienanlagen besprochen. Aktienanlagen bergen ein hohes Verlustrisiko, welches im schlimmsten Fall den Totalverlust des eingesetzten Kapitals bedeuten kann. Dies gilt insbesondere für Aktienwerte mit niedriger Marktkapitalisierung (kleiner 100 Mio. EUR), welche in diesem Newsletter ebenfalls regelmäßig besprochen werden.

Wir weisen ausdrücklich darauf hin, dass es sich bei in diesem Newsletter veröffentlichten Beiträgen um journalistische Beiträge und Meinungsäußerungen, keinesfalls aber um Finanzanalysen im Sinne des deutschen Kapitalmarktrechts handelt. Das Studium dieses Newsletters ersetzt daher keine individuelle Anlageberatung. Wir raten daher ausdrücklich dazu, sich vor einem Investment in die hier vorgestellten Aktien von einem Anlage- oder Vermögensberater in Bezug auf die individuelle Angemessenheit dieses Investments beraten zu lassen. Darüber hinaus sollten Anleger auf keinen Fall ihr gesamtes Kapital auf wenige Aktien konzentrieren oder sogar einen Kredit für die Aktienanlage aufnehmen.

Haftungsausschluss: Den Artikeln, Empfehlungen, Charts und Tabellen liegen Informationen zugrunde, welche die Redakteure für verlässlich halten. Eine Garantie für die Richtigkeit kann die Redaktion jedoch leider nicht übernehmen. Jeglicher Haftungsanspruch – insbesondere für aus einer Aktienanlage entstandene Vermögensschäden – muss daher grundsätzlich abgelehnt werden.

Impressum

Der Börsenbrief „Der Goldherz Report“ ist ein Produkt der

bull markets media GmbH

Alexanderstrasse 7

10178 Berlin

Email: [email protected]

Webseite: www.goldherzreport.de

Amtsgericht Berlin (Charlottenburg), Register-Nr.: HRB 171343

Geschäftsführer & Herausgeber v.i.S.d.P.: Alexander Schornstein, Andre Doerk

Redaktion: Günther Goldherz (Pseudonym – Name des Redakteurs ist dem Herausgeber bekannt)