Goldherz Report Ausgabe 11/2016 – Mittwoch, 16. März 2016

Liebe Leserinnen und Leser,

in den letzten beiden Wochen habe ich keine neuen Spekulationen eröffnet. Dies hatte einen guten Grund. Der Markt tendiert nach der PDAC-Messe in Toronto meistens schwächer.

Dennoch war ich in diesen Wochen nicht untätig. Sie wissen wahrscheinlich, dass ich mich in Toronto aufhielt und dieser Besuch wird sich für Sie und mich noch massiv auszahlen.

Aktuell prüfe ich zurzeit den möglichen Einstieg bei einer neuen Goldaktie und, was kurzfristig noch dynamischer wirken sollte, in einen Lithium-Wert.

So konnte ich ein neues Lithium-Projekt ausfindig machen, welches kurz vor der Entdeckung durch breite Anlegerkreise steht.

Die Rahmendaten zum Lithium kennen Sie vermutlich schon aus anderen rohstoffnahen Publikationen. Bei den gegenwärtigen Preisen von bis zu 18.000 US$/Tonne wird es den qualitativ guten Unternehmen sehr leicht fallen, um mit ihren Projekten Gewinne zu erzielen oder die entsprechenden Finanzierungen für einen Produktionsbeginn zu erhalten. Ein Hype ist das ganze noch nicht. Allein die geplanten Kapazitäten der Gigafactory von Tesla könnten ungefähr das gesamte bisherige Weltangebot aufsaugen.

Bevor sich die Preise für Lithium wieder normalisieren, ist eine enorme Ausweitung der Produktion nötig. Von diesem Kapazitätsaufbau werden Anleger in jungen Projekten noch erheblich profitieren. Die Preise übersteigen momentan alle langfristigen Planungsziele bei Weitem. Kaum ein Produzent rechnet aktuell mit Preisen über 5.000 US$/t. Obgleich die Preise zurzeit beim dreifachen dessen liegen.

Natürlich wissen Sie das auch von Sharedeals.de, die ausführlich über hervorragende Lithium-Plays berichteten.

Mein neues Projekt und dessen zugehörige Aktie halte ich für wesentlich interessanter, bedeutender und sicherer als beispielsweise Lithium X Energy Corp (Toronto: LIX – Aktueller Kurs bei Google Finance), einer Lithium-Gesellschaft bei der der kanadischen Minenguru Frank Giustra seine Finger im Spiel hat. Erfahrene Rohstoffanleger denken sicher mit Wehmut an den ehemaligen Uran-Deal Giustra’s, der Ur-Asia zurück, mit der bis zur Übernahme einst phänomenale Kursgewinne von locker über 1.000% möglich waren. Die Aktie von Lithium X stieg seit Dezember von 0,40 auf mittlerweile 1,14 CA$. Ein Gewinn von +185%. Aber Giustra war nicht überall erfolgreich, wenn man beispielsweise an seine letzten Kolumbien-Eskapaden denkt… Ein Garantieschein für Gewinne ist Giustra darum leider nicht und Sie müssen sich die Projekte natürlich immer noch sehr genau anschauen.

Aktuell prüfe ich mit Hochdruck die fundamentalen Daten des Projektes. Eines kann ich schon jetzt sagen. Das Projekt besitzt mindestens ähnlich gute oder sogar bessere Eckdaten wie das Sal de Los Angeles Projekt von LIX.

Halten Sie sich darum für die nächsten Tage empfangsbereit, denn ich werde voraussichtlich nicht nur eine Empfehlung als Eilmeldung, sondern zudem auch eine mehrseitige Sonderanalyse zu diesem und einem weiteren Lithium-Wert veröffentlichen!

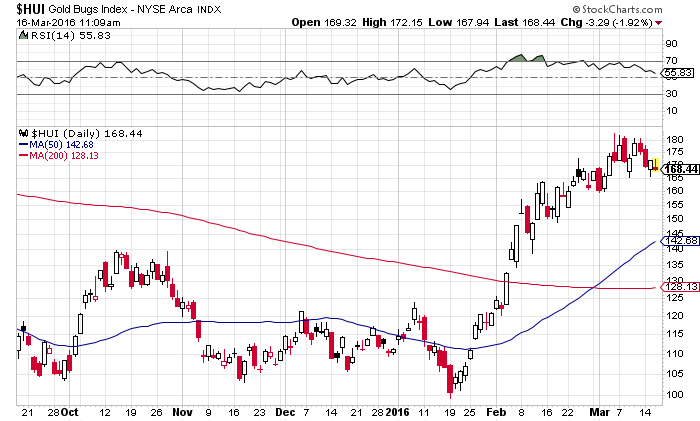

Der Goldmarkt hat in der letzten Woche dagegen etwas konsolidiert. Diese Entwicklung hatte ich erwartet. Ein Blick auf den Chart verrät mir, dass wir uns immer noch in einer Handelsspanne zwischen 1.180 und 1.280 US$ befinden und sogar noch über dem formalen Ausbruchsniveau aus der kurzfristigen Keilformation, mit einer Unterstützung bei 1.220 US$. Die überkaufte Lage (RSI Indikator) wurde vollständig abgebaut. Rein technisch spricht also nichts gegen eine baldige Fortsetzung des Aufwärtstrends, in Richtung 1.300-1.350 US$ sowie im weiteren Jahresverlauf auf über 1.400 US$. Um 1.400 US$ vermute ich aber eine ganz massive Widerstandszone, die nicht so leicht überwunden werden wird.

Quelle: Stockcharts.com

Zunächst müssen Anleger die Nicht-Zinsentscheidung in den USA verarbeiten. Selbst wenn niemand mit einer Zinserhöhung gerechnet hat, wurde die Veröffentlichung des Protokolls der US-Notenbanksitzung und ihrer Datenreihen sowie der Ausblick von Janet Yellen, wie immer, stark beachtet.

Kurzfristig könnte dies den Goldpreis vielleicht sogar etwas belasten, denn die FED will uns Anlegern glaubhaft versichern, dass die US-Wirtschaft gesund, auf Erholungskurs und weitere Zinserhöhungen möglich sei. Experten glauben sogar, dass in diesem Jahr bis zu drei kleine Zinsschritte nach oben drinnen liegen.

Anm. d. Red. nach Fertigstellung der Goldherz-Ausgabe: Danach sieht es zur Stunde nicht aus: Um 19:30 Uhr liegt der Goldpreis mit 1.250 US$ mit über 20 US$ im Plus – Die US-Notenbank senkt ihre kurzfristigen Wirtschaftserwartungen, sieht aber weiterhin auf eine solide Entwicklung der US-Wirtschaft und kündigt darum spätere Zinserhöhungen an!

Sie wissen, ich vertrete da eine gegenteilige Ansicht. Die US-Verbraucher sind völlig mit Hypotheken, Autokrediten und Kreditkartenschulden überlastet und die US-Wirtschaft, welche zu 70% vom Privatkonsum abhängig ist, keucht und fleucht auf dem letzten Loch.

Aufmerksamen Beobachtern dürfte nicht entgangen sein, dass zum Beispiel am Dienstag die US-Einzelhandelsumsätzte nach unten revidiert wurden und für den Januar, statt eines Anstiegs von 0,2%, ein beachtliches Minus von 0,4% aufwiesen. Der Trend, nicht nur bei dieser Statistikveröffentlichung, geht eindeutig dahin, die Zahlen für den laufenden Monatszahlen geschönt darzustellen, um sie kurze Zeit später klammheimlich nach unten zu korrigieren.

Die von der US-Notenbank heraufbeschworene Zinswende, die wahrscheinlich so gar nicht eintreten wird, würde das Ende dieses zaghaften Wachstums- und der Neuverschuldungsspirale sowie einen Zusammenbruch der Aktienmärkte auslösen.

Noch einmal: Ich glaube nicht an steigende Zinsen, jedenfalls noch nicht und ich weigere mich die Möglichkeit einer geordneten Zinserhöhungsphase anzuerkennen.

Wenn überhaupt dann werden die Zinsen nur noch einmal massiv und dann auch panikartig steigen, wenn der Markt das Vertrauen in den US-Dollar verliert. Dann würde mit Sicherheit eine Hyperinflation starten und Gold über 5.000 US$ steigen.

Pierre Lassonde von Franco Nevada sagte letzte Woche in Toronto, dass der Goldpreis sogar auf 8.000 US$ steigen würde. Allerdings machte er (natürlich) keine zeitlichen Angaben.

Falls sich die Marktteilnehmer jedoch heute Abend von der FED an der Nase herumführen lassen, dann könnte kurzfristig tatsächlich der Eindruck entstehen, dass eine langsame Zinswende, in geordneten Bahnen, möglich sei.

Dies würde den Dollar tendenziell stärken und den Goldpreisanstieg bremsen und die grossen Goldminenaktien, gemessen am HUI Index, in den Korrekturmodus schicken. Diese Korrektur könnte dann in wenigen Wochen ein hervorragende Kaufgelegenheit mit sich bringen. Idealerweise wäre beim HUI eine gesunde Korrektur bis rund 140 bis 150 Punkte gesund und sogar bis etwa 130 Punkte möglich.

Quelle: Stockcharts.com

Interpretiert der Markt die das Palaver der FED jedoch wirklichkeitsnäher und glaubt dieser Yellen kein Wort, was ich angesichts ihres “Track-Records” bezüglich falscher Vorhersagen als vollkommen vernünftig erachten würde, dann müsste der Goldpreis schon bald wieder steigen.

Zumal niemand geringerer als Mario Draghi zuletzt äußerte, dass er “Helikopter Geld” interessant fände. Das hiesse jeder EU-Bürger – vielleicht auch Deutsche? – würde dann von der Zentralbank einen Euro-Cheque oder eine Kontogutschrift erhalten.

Eines ist sicher: Mit einem solchen Lakaien der Banken an der Spitze, tut sich Europa selbst und der Welt keinen Gefallen. Die Kaufkraft sowie Sicherheit des Euros wird immer weiter ausgehöhlt. Von der begleitenden, realitätsfremden Politik und ihren Verfehlungen fange ich gar nicht erst an.

Egal wo Sie politisch stehen. Klar ist, dass diese Entwicklungen gut für Ihre und meine Goldanlagen sowie die überwiegend in Dollar notierten Wertpapiere sind. Darum will ich mich auch nicht über Gebühr beschweren.

Tatsächlich bin ich überzeugt, dass die finanziellen Ungleichgewichte und Probleme, in nahezu allen Ländern dieser Welt, derart riesig sind, dass die meisten Währungen und Finanzsysteme enorme Crashgefahren bergen. Rückgänge von 30, 40 oder 50% wie sie der Australien oder Kanadien Dollar, der Südafrikanische Rand, der Brasilianische Real oder auch der Russische Rubel gesehen haben, könnten erst der Anfang sein.

Denn wenn immer sich ein exportorientiertes Land in einer Krise befindet, so sucht es doch sein Wohl immer in einer massiven Abwertung seiner Währung. Das war schon immer so.

Die Immobilienpreise und Hypothekenschulden in Kanada oder Australien befinden sich mittlerweile in der Stratosphäre und jederzeit sind dort “Unfälle” vorprogrammiert. Lesen Sie hierzu bitte einmal den Artikel: “Yale-Dozent: Ich sehe überall Blasen platzen“.

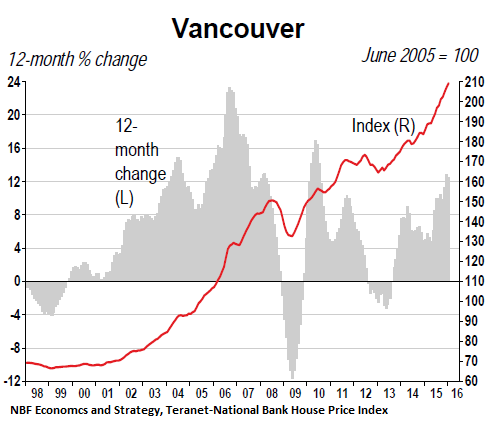

Die Immobilienblasen nehmen weltweit wieder zu

Nur mal am Rande, ich werde darauf in einer späteren Ausgabe noch einmal zurückgreifen: Wenn Sie glaubten, die USA hätten eine Immobilienblase gesehen, dann kennen Sie vermutlich noch nicht den Verlauf der Häuserpreise von Vancouver.

Die Krise von 2009 und eine kurze Korrektur im Jahr 2013 sind im Chart kaum noch zu erkennen. Unter 700.000 CA$ findet sich dort praktisch gar nichts mehr und ein schönes, großes Einfamilienhaus mit Garten in einer guten Gegend kostet schnell 3 Mio. CA$. Nicht zuletzt weil natürlich auch viele chinesische Käufer die Preise trieben und reiche Rohstoffanleger nach dem Ende des Booms einen “sicheren Hafen” für ihre Dollars suchten. Ein Effekt der jedoch langsam am Ende sein dürfte. Enttäuschungen und Kreditausfälle bei kanadischen oder australischen Banken scheinen daher vorprogrammiert zu sein. Zumal kanadische Banken nur geringe Risikorückstellungen für den problematischen Ölsektor gebildet haben. Hier türmen sich einige immense Problemfelder auf. Selbst wenn die Eigenkapitalquote noch relativ gesund aussieht.

Quelle: Wolfstreet.com

In der Folge bleiben ausgesuchte Werte im Rohstoff- und Minensektor, gerade auch im Falle einer kollabierenden Aussenwährung und finanziellen Abschreibungen, trotz niedrigerer Nachfrage, eine attraktive Kapitalanlage. Produzenten von wichtigen Metallen wie Lithium, Gold, Silber oder zum Teil auch Platin werden davon massiv profitieren. Weiterhin schwer einzuschätzen bleiben Rohöl, Kohle, Eisenerz oder Kupfer sowie Nickel, bei denen ein Großteil der Projekte nur noch mit Mühe profitabel abbaubar ist. Doch bei einer Währungsabertung ist im Zweifelsfalle ein paar Kilo Kupfer immer noch mehr wert, als ein Bündel Papier.

Der Vorteil ist, dass sich die Kostenkurve, für die rohstoffreichen Länder, durch die Währungsabwertungen und Anpassungen der Löhne wieder massiv senken wird. Russland hat bereits vorgemacht, wie so etwas im Extremfall aussehen kann.

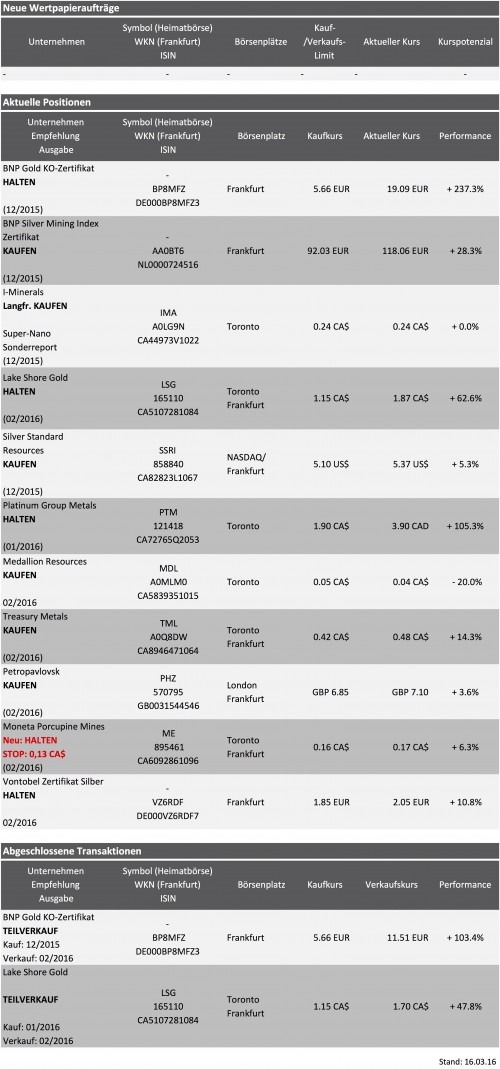

Aktuelle Aufträge und Positionen

Updates und Handlungsempfehlungen

Silver Standard Resources (NASDAQ: SSRI) – Wirft 2,50 US$ pro Aktie in den Mülleimer? – Darum bleibt die Aktie ein Kauf:

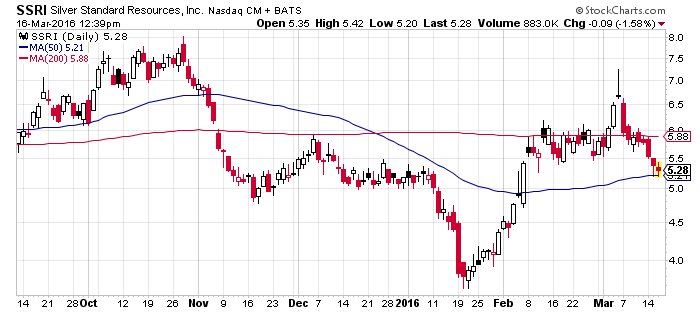

Die Aktien von SSRI hatte ich zunächst bei 5,10 US$ empfohlen sowie im Goldherz Report 03/2016 zum Nachkauf: “Darum bleibt die Aktie ein Kauf und ich empfehle Ihnen nach Möglichkeit sogar eine Aufstockung Ihrer Position vorzunehmen. Kaufen Sie dafür mit einem Limit von 3,85 US$.”

Mit der zweiten Position waren Sie schon mit +94% im Plus und nach wie vor liegt diese Empfehlung mit +39% vorne. Leider reichte das Intraday-Hoch vom 4. März nicht für Teilverkäufe aus. Die Ankündigung der Übernahme geschah dafür leider zu schnell und der Kurs sackte in Folge schnell unter 6 US$ ab.

Schade. Doch die alles entscheidende Frage lautet: Wie soll man die Claude Resources Übernahme interpretieren? Kurzfristig beschnitt die Übernahme leider den Aufwärtstrend, doch ich habe nach einigen Recherchen immer noch eine längerfristig positive Meinung für die Aktien und den abgeschlossenen Deal. Zuerst ein Blick auf den Chart:

Quelle: Stockcharts.com

Zwei Wochen habe ich mich gesträubt, mich zum Deal zu äusssern, den Silver Standard Resources (SSRI) durch die Übernahme von Claude Resources bekannt gegeben hat. Die initiale Marktreaktion war erst einmal extrem negativ für den Aktienkurs meiner Empfehlung. Ursprünglich hatte ich – ohne Claude Resources – mindestens einen Kurs von 8 US$ in Aussicht gestellt. Vgl. Goldherz Report 09/2016: “Bis etwa 8 US$ bleibt mein Votum für diese Aktie eindeutig auf Kauf.”

Intraday lief der Kurs bis 7,48 US$. Dann wurde überraschend der Claude Resources Deal bekannt gegeben. Die Übernahme von Claude Resources überraschte mich zwar gar nicht, aber doch die Anzahl der dafür von Silver Standard angebotenen Aktien.

Immerhin werden die Claude Resources Aktionäre, nach dem Deal, über 200 Mio. CA$ an liquiden SSRI Aktien halten und diese wahrscheinlich auch verkaufen. Einfach weil für sie die Turnaround-Story beendet ist. Claude Resources stand vor wenigen Jahren kurz vor dem Bankrott und die Aktien haben sich danach mehr als Verzehnfacht. Was sicher damit zusammenhängt, dass die Goldförderung am Laonil Lake in Saskatchewan zwar hochprofitabel ist, jedoch auch einige Herausforderungen (Untertage) bestehen. So gibt es dort nur wenig Infrastruktur, das gewonnene Gold muss ausgeflogen werden und eine Strasse ist nur im Winter als Eistrasse befahrbar…

Nur wenige Kilometer entfernt von Claude Resources befanden sich zudem weitere Goldminen, die teils still gelegt werden mussten. Am bekanntesten wohl Jolu von Golden Band Resources. Einer Aktie, die auch immer mal wieder sehr günstig aussah… Verglichen mit den Reserven und Goldgehalten konnte Golden Band jedoch nie mit Claude Resources mithalten. Ich merke dass nur einmal an, weil die Verarbeitungsanlage noch immer vorhanden ist und sich – wenn die richtigen Leute daran versuchen würden – sogar eine Kombination von Golden Band – Claude und SSRI – möglich wäre. Obgleich ich auch realistisch bin und diese Kombination nur dann Sinn machen würde, wenn die Gläubiger von Golden Band Resources auch einen erheblichen Kapitalschnitt akzeptieren würden. Dann könnte für vielleicht 100 Mio. US$ oder/und in Aktien ein neuer großartiger Goldproduzent geschaffen werden, der einen Großteil des gesamten vorhandenen Goldgürtels fast allein kontrollieren könnte.

Zukunftsfantasie und ich kann nicht sagen, ob das überhaupt möglich wäre. Doch manchmal fehlt es den Analysten eben genau an solchen Fantasien, welche den Blick auf eine derart großartige Möglichkeit versperrt.

Insofern kann ich es zwar nachvollziehen, dass die Aktionäre von SSRI erst einmal ihr kurzfristiges Potenzial beschnitten sehen, aber ich ziehe da nicht mit.Das gegenwärtige Kursniveau um 5,37 US$ geht demnach davon aus, dass die Übernahme grundfalsch ist und keinen positiven Wert generieren wird.

Diese Interpretation halte ich für übertrieben negativ.

Die reinen Finanzzahlen von Claude Resources sind durchaus vielversprechend:

—————————————————————————————————————————

Jährlich rund 20-30 Mio. US$ positiver Kapitalzufluss.

Eine Verarbeitungsanlage von 500 tpd, welche mit geringem Aufwand auf rund 1.000 tpd erweitert werden kann.

Eine Jahresförderung von >70.000 Unzen.

Eine Produktionssteigerung von 44% in 2014 und 20% in 2015

Positive Explorationsergebnisse mit hohen Goldgehalten >8g/t.

—————————————————————————————————————————

Selbst wenn ich kein Wachstums- oder Übernahmepotenzial mehr einrechne, das erwiesenermassen vorhanden ist, so erhalte ich immer noch einen fairen Wert von mindestens 140 Mio. US$ zuzüglich rund 30 Mio. US$ an liquiden Mitteln. Auf den zweiten Blick scheint es darum, dass SSRI maximal 20-30 Mio. US$ zu viel bezahlt hätte. In Aktien wohlgemerkt. Das halte ich nach dem was ich über das Vorkommen weiss, für vertretbar. Ausserdem nehme ich an, dass man diese Übernahme nicht nur am Reissbrett geplant sondern auch vor Ort nach recherchiert und vom geologischen Potenzial her streng beäugt hat.

Das Kernargument für die Übernahme muss unbedingt durch positive Explorationsergebnisse unterstrichen werden. Die Chancen dafür sehe ich allemal. Würden die Bohrergebnisse jedoch schlechter als erwartet ausfallen, dann müsste ich meine positive Meinung zur Übernahme aber sicher revidieren.

Immerhin erhält SSRI ein Goldprojekt, dessen Wirtschaftlichkeit langfristig sogar besser zementiert zu sein scheint, als das Marigold Projekt (Nevada), das man vor einem Jahr übernommen hatte.

Es besteht kein Zweifel daran, dass der La Ronge Goldgürtel, auf welchem sich auch Claude befindet, einer der letzten unterexplorierten und aussichtsreichsten Goldvorkommen Kanadas ist. Wer also die 3 Gs (Geld, Geduld, Glück) besitzt, kann dort noch immense Schätze heben.

Fazit

Auch wenn viele Anleger lieber die Silberförderung als Kurstreiber sehen, als die laufende Goldproduktion, so ist es bei einem Gold-Sibler-Preisverhältnis von über 70 und einem Goldpreis über 1.200 US$ immer profitabler erst einmal so viel Gold wie möglich abzubauen, um das Unternehmen profitabel zu halten und die Silberunzen als Reservenschatz und zukünftigen “Cash-Maschine” zu halten. SSRI dürfte in diesem Jahr fast 200 Mio. US$ operativen Kapitalzufluss mit knapp 400.000 Unzen Goldförderung erzielen. 10 Mio. geförderte Silberunzen werden voraussichtlich weniger als 40 Mio. US$ beitragen.

Insofern ist das Goldgeschäft 5-Mal wichtiger als Silber und lässt locker eine Bewertung von 8 US$ zu, sofern Gold deutlich über 1.200 US$ pro Unze handelt.

Im Falle der Silbervorkommen, die über 100 Mio. Unzen liegen, würde dieser Schatz erst bei einem Silberpreisanstieg auf 20-25 US$ gehoben, dann aber schnell einmal bis zu einer Milliarde US$ oder weitere 10 US$ pro Aktie wert sein.

Sie kaufen damit ein kurzfristig errechnetes Kurspotenzial von 8 US$ oder 49% über dem aktuellen Kurs sowie ein optionales, langfristiges, silberpreisabhängiges Gesamtpotenzial von 18 US$ bzw. +235%.

Deshalb berechne ich mein langfristiges Kursziel etwas anders als die kurzfristige Sicht der Analysten und bleibe bei meiner Kaufempfehlung.

SSRI kauft mit Claude Resources den benötigten Cash-Flow, um die Goldförderung auf ein nachhaltiges Niveau zu bringen, das sich selbst finanziert und Wachstumschancen offen lässt sowie Risiken senkt, ohne zu viel Silberpotenzial aufzugeben.

Selbst im schlimmsten aller Fälle, wenn die Expansion der Goldförderung mehr Geld als erwartet benötigen würde, scheint das Risiko momentan begrenzt und auf 4-5 US$ pro Aktie limitiert.

Ausserdem könnte SSRI mit dem Deal relativ schnell über eine Milliarde CA$ an Börsenkapitalisierung wachsen. Dies könnte für potenzielle Investoren wie Fondsmanager ein Liquiditätsargument sein.

Meine Meinung ist darum, dass der Kurs in ausreichender Weise negativ reagierte, nach unten hervorragend abgesichert wurde und jetzt wieder genügend Aufwärtspotenzial besitzt. Mein Votum für die Aktie bleibt darum auf “Kaufen”. Kurse zwischen 5-6 US$ sind ein günstiges Einstiegsniveau. Egal ob Sie nur auf das operativ begründete Potenzial bis 8 US$ oder die langfristige optionale Chance auf bis zu 18 US$ spekulieren wollen.

Lake Shore Gold – Tahoe Resources (Toronto: LSG und THO) – Zahlen bestätigen positive Einschätzung:

Es ist zwar nicht die “feine englische Art” sich das weitere Kurspotenzial von Lake Shore Gold allein mit dem Zahlenwerk des übernehmenden Tahoe Resources auszahlen zu lassen. Momentan halte ich das für das wahrscheinlichste Szenario.

Tahoe Resources veröffentlichte in der letzten Woche recht gute Zahlen. Der Kapitalzufluss der Escobal Silbermine in Guatemala ist weiterhin stark. Insgesamt flossen dem Konzern nach Steuern 167 Mio. US$ zu. Eine Steigerung von 40% gegenüber 2014 und dies bei bekanntermaßen schlechten Silberpreisen im 4. Quartal. Es könnte 2016 somit deutlich besser werden. Das Eigenkapital von Tahoe lag zum Jahresende 2015 bei über 1,6 Mrd. US$. Fundamental ist Tahoe Resources bis zu 17 CA$ wert. Dies würde das Kurspotenzial von Lake Shore Gold von 1,90 CA$ bis knapp 2,50 CA$ überreizen.

So lange Tahoe ein positives Überraschungspotenzial besitzt und solide Zahlen veröffentlicht, bleibe ich bei der Halten Empfehlung für Lake Shore Gold. Halte aber auch nach einer möglichen Ersatzempfehlung Ausschau, da das Kurspotenzial von Lake Shore allein nahezu vollständig erschlossen wurde.

Moneta Porcupine Mines (Toronto: ME) – Stoppkurs: 0,13 CA$

Mein Favorit für die nächste Timmins Übernahmespekulation bleibt weiterhin Treasury Metals (Toronto: TML). Moneta Porcupine wurde vor der PDAC-Messe in Toronto als möglicher Kandidat für eine Übernahme oder Fusion gehandelt – wie auch einige andere Explorer im Timmins-Camp. Doch so langsam fehlt es an den entscheidenden Gerüchten und Bestätigung von Seiten des Aktienkurses. Der Einstieg in Moneta Porcupine Mines gelang Ihnen, mit einem Limit von 0,16 CA$, relativ günstig und ich erwarte in Kürze auch einige positive Nachrichten. Dennoch möchte ich nicht zu lange in dieser Aktie engagiert bleiben. Sichern Sie Ihre Position darum mit einem mentalen Stoppkurs von 0,13 CA$ ab. Sollte die Aktie unter 13 Cent fallen, dann verkaufen Sie den Wert zum tagesgültigen Schlusskurs oder am folgenden Handelstag.

Ende Teil I

Anlagestrategie – HUI Index – Welches KGV besitzen die großen Goldminengesellschaften?

In der letzten Woche hatte ich Ihnen einmal einen Zielbereich von 250 bis 300 Punkten für den HUI-Goldminenindex genannt. Damit Sie etwas besser nachvollziehen können, wo wir uns hinsichtlich der fundamentalen Bewertungen bei den Goldminenaktien genau befinden und wie man dies ungefähr ausrechnen kann, möchte ich Ihnen heute meine kleine Rechnung präsentieren, die gut zeigt warum der Umschwung vom Pessimismus zum Optimismus so stark ausfiel wie wir dies im Januar/Februar beobachten konnten.

Adam Hamilton, ein viel beachteter Goldminenexperte, nahm sich in einem seiner jüngsten Beiträge die Zahlen für das 3. Quartal 2015 zur Brust und wies auf den Umstand hin, dass sich die durchschnittliche Gewinnmarge der Goldproduzenten von 185 auf 331 US$/Unze verbessert habe. Ein Anstieg von 79%, während der Goldpreis lediglich um 14% stieg.

Das ist der bekannte Hebeleffekt, der bei Goldaktien sowohl nach oben wie nach unten funktioniert.

Ausser dem reinen Hebel kommt aber meines Erachtens noch ein zusätzlicher Gier- oder Angstfaktor dazu. Nahe der 1.000 US$/Unze Marke hatten die Goldminenanleger große Angst davor, dass der Goldpreis unter diese Marke fallen könnte. Tatsächlich bestand die Gefahr darin, dass er ungebremst bis 800-900 US$ durchgefallen wäre. Dies hätte die Margen aller Goldproduzenten von der Nullmarke in den roten Bereich kollabieren lassen. Diese heute übertrieben wirkende aber im Dezember durchaus gerechtfertigte und nachvollziehbare Angst war es auch, welche die Goldaktien auf ihr Extremtief vom 19./20. Januar fielen liessen.

Seitdem erleben wir eine Anpassung an die Realität. Einer Realität, in welcher der Goldpreis nicht mehr unter 1.000 US$ fällt, sondern sich zwischen 1.100 und 1.200 US$ stabilisiert. Wobei wir aktuell sogar noch über 1.200 US$ stehen, was in den Kursen bisher jedoch nicht berücksichtigt wird.

Bewertungstechnisch habe ich dies, bezogen auf den NYSE Arca Gold Miners Index (HUI oder als investierbarer ETF: GDX) für Sie nachgerechnet:

Bei einer erwarteten Jahresproduktionsrate von 40 Mio. Goldunzen, einem Goldpreis von 1.200 US$ und Förderkosten von 866 US$/Unze* verdienen die im HUI-Index enthaltenen Goldminen voraussichtlich rund 13 Mrd. US$. Bar auf die Hand!

* = Diese Kosten sind die nach dem Standard des World Gold Council berechneten AISC (All-In-Sustainable Costs), welche neben den reinen operativen Kosten auch alle Abschreibungen, produktionserhaltende Investitionen sowie die nach dem Abbau anfallenden Kosten für eine Wiederherstellung der Umwelt beinhalten das in etwa

Bei einer Marktkapitalisierung von derzeit rund 120 Mrd. US$ entspricht dies einem hypothetischen KGV von lediglich 9. Allerdings ist das nur eine sehr rudimentäre Schätzung, denn die Nettogewinne weichen teils erheblich von den reinen Nettogolderlösen ab. Das hängt damit zusammen, dass viele Sondereffekte wie Wechselkursveränderungen oder Sonderabschreibungen (wie sie gerade im 4. Quartal mit einer Anpassung der langfristigen Goldpreiserwartungen in Richtung 1.100 US$ vorgenommen werden) mit berücksichigt werden müssen.

Für eine grobe Schätzung des langfristigen Gewinnpotenzials dürften die Annahmen aber dennoch ausreichen.

Die endgültigen Zahlen für 2015 liegen mir noch nicht vor, aber der Trend der letzten Jahre bestätigt sehr eindrucksvoll, dass die Aktien der Goldminen immer noch sehr günstig sind.

Quelle: Seekingalpha

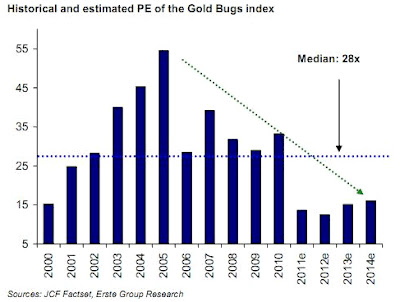

Ein KGV16e von rund 9 entspricht der tiefsten Bewertung seit 2011. Normalerweise liegt das KGV der wichtigsten Goldminen irgendwo zwischen 12 und 30. Wobei der Median der letzten 15 Jahre um 28 lag.

Wobei 2011 natürlich auch der Goldpreis und die Gewinnmargen extrem sehr hoch waren. Die heutige aussergewöhnlich tiefe Gewinnbewertung, erfolgte bei tiefem Goldpreis und niedrigen Margen. Meiner Ansicht nach ein Novum und ist darum eher mit dem Jahr 2000 zu vergleichen als mit 2011.

Nach dem Jahr 2000 explodierte das KGV, In Folge des steigenden Goldpreises. Weil Anleger den Goldminensektor wie einen Wachstumssektor bewerteten. Würde sich dies wiederholen, dann müssten Goldaktien eher mit einem KGV von 20 bewertet werden, anstatt mit 9.

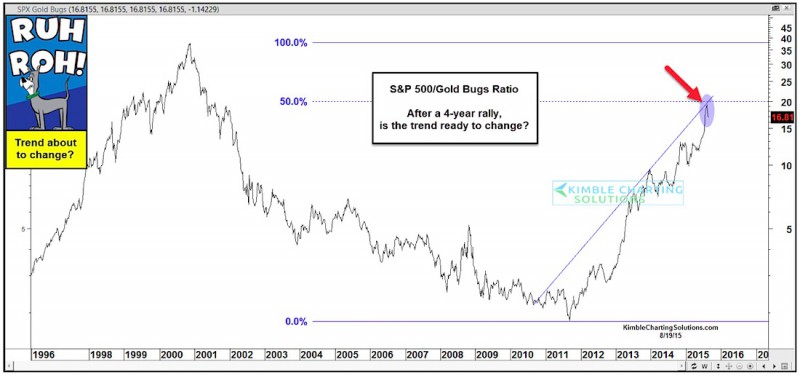

Wie extrem sich die Bewertung von Goldminen im Vergleich zum breiten Aktienmarkt (S&P500) ermäßigt hat, zeigt folgender Chart von August letzten Jahres:

Quelle: Seeitmarket.com

Aktuell steht der S&P500 bei 2.017 Punkten und der HUI Goldbugs Index bei 167. Das Preisverhältnis von S&P500 zu Goldminen Aktien hat sich demnach seit August 2015 von einem Extremwert von 20 auf aktuell 12 verbessert. Zwischen 2002 und 2012 lag das Verhältnis jedoch immer unter 5. Dies würde bei stagnierendem Aktienmarkt, einen Anstieg des Goldbugs-Index bis auf 400 Punkte ermöglichen. Sollte der S&P500 auf 1.500 Punkte fallen, wäre für die Goldminenaktien mindestens ein Anstieg bis 300 Punkte im HUI möglich, ohne dass es bewertungstechnisch problematisch wäre.

Allerdings muss der Goldpreis für diese Prognose über 1.200 US$ bleiben!

Bei einem Goldpreis von 1.050 US$, also dem Stand von Dezember 2015, würde sich die ganze Betrachtung auflösen. Statt 13 Mrd. würden die Goldminen dann nur noch etwa 7 Mrd. US$ verdienen und das KGV statt 9 bei 17 landen.

Sie sehen, welche dramatischen Auswirkungen ein nur relativ kleiner Rückgang des Goldpreises, auf die Margen und KGVs der Goldminen hätte.

Umgekehrt würden bei einem durchschnittlichen Goldpreis von beispielsweise 1.350 US$, Nettogewinne von 19 Mrd. US$ eingefahren. Das KGV würde sogar bis auf 6 fallen.

Weil ich einen mindestens leicht positiven Ausblick für den Goldpreis habe, muss ich zwangsläufig sehr optimistisch für Goldminenaktien sein.

So lange der HUI Index nicht auf ein neues Hoch über 180 Punkte ausbricht, präferiere ich, wie eingangs beschrieben, eine kleines Korrekturszenario.

Beachten Sie aber jetzt verstärkt die Eilmeldungen unter: http://www.goldherzreport.de/eilmeldungen/. Dort werde ich nötigenfalls schneller reagieren können, um zwischen den wöchentlichen Ausgabeterminen einen attraktiven Einstieg zu empfehlen.

Bis zur nächsten Ausgabe.

Es grüßt Sie Ihr,

Günther Goldherz, Chefredakteur

Offenlegung von Interessenskonflikten & Risikohinweis, Haftungsausschluss

Hinweis auf mögliche Interessenskonflikte gemäß Paragraph 34b WpHG i.V.m. FinAnV: Ein Interessenkonflikt besteht darin, dass Redakteure, Mitarbeiter, Eigentümer oder anderweitig mit der bull markets media GmbH verbundene natürliche und juristische Personen Positionen in den folgenden besprochenen Finanzinstrumenten halten und diese Positionen jederzeit weiter aufstocken oder verkaufen können: I-Minerals, Medallion Resources, Moneta Porcupine, Treasury Metals. Ein erhöhtes Interesse an den besprochenen Finanzinstrumenten, steigende Kurse und eine höhere Handelsliquidität sind bei einem geplanten Verkauf von Vorteil.

Darüber hinaus bestehen die folgenden weiteren Interessenkonflikte:

1. I-Minerals: Die bull markets media GmbH wurde als Herausgeber für die Verbreitung des initialen Sonder-Reports vergütet. Darüber hinaus halten mit dem Herausgeber geschäftlich verbundene Parteien Aktienoptionen des Unternehmens, die jederzeit ausgeübt werden können.

Risikohinweis: In diesem Newsletter werden ausschließlich Aktienanlagen besprochen. Aktienanlagen bergen ein hohes Verlustrisiko, welches im schlimmsten Fall den Totalverlust des eingesetzten Kapitals bedeuten kann. Dies gilt insbesondere für Aktienwerte mit niedriger Marktkapitalisierung (kleiner 100 Mio. EUR), welche in diesem Newsletter ebenfalls regelmäßig besprochen werden.

Wir weisen ausdrücklich darauf hin, dass es sich bei in diesem Newsletter veröffentlichten Beiträgen um journalistische Beiträge und Meinungsäußerungen, keinesfalls aber um Finanzanalysen im Sinne des deutschen Kapitalmarktrechts handelt. Das Studium dieses Newsletters ersetzt daher keine individuelle Anlageberatung. Wir raten daher ausdrücklich dazu, sich vor einem Investment in die hier vorgestellten Aktien von einem Anlage- oder Vermögensberater in Bezug auf die individuelle Angemessenheit dieses Investments beraten zu lassen. Darüber hinaus sollten Anleger auf keinen Fall ihr gesamtes Kapital auf wenige Aktien konzentrieren oder sogar einen Kredit für die Aktienanlage aufnehmen.

Haftungsausschluss: Den Artikeln, Empfehlungen, Charts und Tabellen liegen Informationen zugrunde, welche die Redakteure für verlässlich halten. Eine Garantie für die Richtigkeit kann die Redaktion jedoch leider nicht übernehmen. Jeglicher Haftungsanspruch – insbesondere für aus einer Aktienanlage entstandene Vermögensschäden – muss daher grundsätzlich abgelehnt werden.

Impressum

Der Börsenbrief „Der Goldherz Report“ ist ein Produkt der

bull markets media GmbH

Alexanderstrasse 7

10178 Berlin

Email: [email protected]

Webseite: www.goldherzreport.de

Amtsgericht Berlin (Charlottenburg), Register-Nr.: HRB 171343

Geschäftsführer & Herausgeber v.i.S.d.P.: Alexander Schornstein, Andre Doerk

Redaktion: Günther Goldherz (Pseudonym – Name des Redakteurs ist dem Herausgeber bekannt)