Goldherz Report Ausgabe 13/2019 – Donnerstag, 4. April 2019

Liebe Leserin, lieber Leser,

ich stelle Ihnen heute mit Delrey Metals (Toroto: DLRY – ISIN: CA24735H1047) eine neue spannende Aktie vor, die Ihnen mit sehr hoher Wahrscheinlichkeit in den nächsten Wochen und Monaten starke Prozente und Gewinne einbringen wird. Wollen Sie wetten?

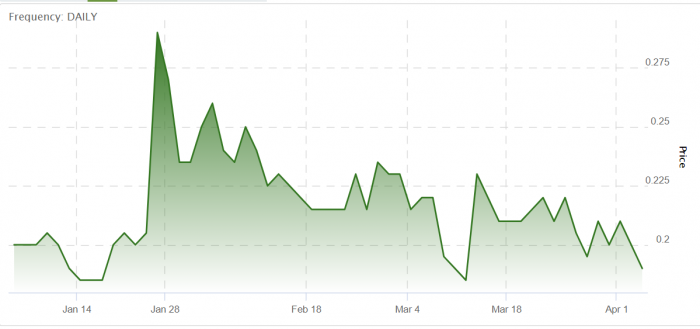

Delrey Metals hat auf die jüngste Nachricht der Projektübernahme des Four Corners Ferrovanadium Projekts noch gar nicht reagiert. Quelle: TMXMoney.com

Dass diese Aktie gar nicht steigt, ist schwer vorstellbar in Anbetracht der starken Nachrichten und fundamentalen Daten, die ich Ihnen gleich noch ausführlicher schildere.

Das Zusammenspiel aus einem werthaltigen, sehr starken Projekt und den gerade einmal knapp 24 Mio. ausstehenden Aktien, ermöglicht Ihnen eine heiße Spekulationswelle.

Dass es sich um den momentan heißesten Vanadiumwert handeln könnte, den der kanadische Kurszettel hergibt, tut der Aktie sicher gut.

Eines ist sehr sicher:

Vanadium ist weiterhin ein Ass im Ärmel

Bei vielen Rohstoffen spitzt sich der Angebotsengpass zu. Doch bei kaum einem Rohstoff ist der Druck so groß wie beim Vanadium. Vanadiumaktien könnten vor dem perfekten Sturm stehen, der hohe Gewinne bedeutet. Das Metall ist bei Anlegern noch immer völlig unbeachtet.

Es steht plötzlich im Rampenlicht, weil die Fundamentaldaten eine klare Sprache sprechen:

Die Vanadiumpreise steigen und steigen, während die Lagerbestände seit 2010 immer weiter fallen…

Der Vanadiumpreis ist doch in den letzten 3 Monaten gefallen?

Es stimmt, der Vanadiumpreis kam nach seinem rasanten Anstieg von 2,50 auf 30 US$ zwar ein bisschen zurück von den Hochs und führte bei den Aktien der Vanadiumproduzenten zu ersten Gewinnmitnahmen.

Doch ein Preis über 10 US$ pro Pfund ist genial und wer sagt, dass die 30 US$ tatsächlich ein Hoch waren? Vielmehr könnte ich mir vorstellen, dass die Preise sich längerfristig auf einem höheren Niveau einpendeln, so wie alle Rohstoffe das seit 20 Jahren vormachen, von Kupfer, über Rohöl bis Zink.

Außerdem habe ich ein wichtiges Detail gefunden, das womöglich für die nächste Dekade relativ hohe Absatzpreise beim Vanadium praktisch zu einer sicheren Sache macht.

Doch ich sage Ihnen heute: Nach reiflichen Überlegungen und einer intensiven Recherche komme ich zum Schluss, dass sich an der grundsätzlichen Story einer stark verringerten Angebotssituation, bei einer gleichzeitig von mehreren Faktoren her betrachtet sehr sicher steigenden Nachfrage, nichts geändert hat.

Im Gegenteil, ich habe starke Gründe dafür, dass wir in Zukunft viel mehr Vanadiumminen sehen werden, die primär dieses Metall fördern.

Schauen Sie sich das einmal selber an:

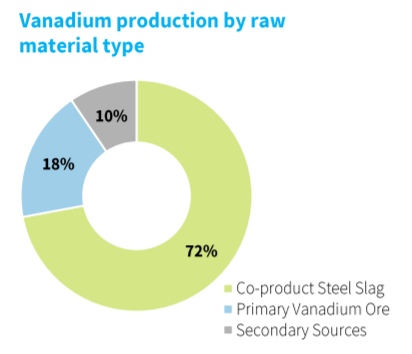

Ein wichtiger Faktor der globalen Vanadiumunterversorgung rührt aus dem Umstand heraus, dass das meiste Vanadium bisher aus der Schlacke von Stahlwerken gewonnen wird.

Nur ein Fünftel der Weltnachfrage wird von Vanadiumminen gedeckt. Quelle: Investorenpräsentation Largo Resources

Die Jahrespräsentation von Largo Resources, einer der größten Produzenten, der Vanadium als Primärmetall fördert, bietet aber noch weitere aufschlussreiche Details, die vanadiuminteressierte Anleger kennen sollten:

Während chinesische und russische Stahlwerke die Hauptquellen für Vanadium als Produkt aus der Stahlproduktion sind, werden diese Quellen auf dem globalen Stahlmarkt weniger wettbewerbsfähig, da diese so genannten VTM-Erze, die in diesen Stahlwerken verwendet werden, typischerweise titanreich, aber eisenarm sind. Der unwirtschaftliche Charakter dieser Erze im Vergleich zu reinen Eisenerzen aus Australien/Brasilien, die kein Vanadium enthalten, hat zu einer verminderten Verwendung von VTM-Erzen in der Stahlproduktion in einigen Werken geführt.

Dies wiederum hat zu einer deutlichen Reduzierung des Vanadiumangebots aus Schlacke geführt.

China hat nun zusätzlich die Einfuhr von vanadiumhaltiger Schlacke verboten (mehrheitlich aus Russland kommend), die als Ausgangsstoff für chinesische Schlackeproduzenten galten.

Die Nachfrage steigt unaufhörlich. Hochkonzentriertes Vanadium, das in der Raumfahrt und für Redox-Flow-Akkus gebraucht wird, ist ein weiterer Nischenmarkt für qualitativ starke Projekte. Das Defizit nimmt derweil Rekordausmaße an und die Preissprünge der letzten Jahre dürften sich nun als nachhaltig und dauerhaft erweisen. Quelle: Largo Resources Investorenpräsentation

China ist der Haupttreiber für die Nachfrage

Rund die Hälfte des Vanadiums weltweit wird in China verbraucht.

- Schon vor einiger Zeit wurde von Chinas Regierung beschlossen, dass die Festigkeit von Bewehrungsstählen erhöht werden muss. Diese sollen nun 600 Megapascal standhalten, statt bisher 335 Megapascal. Grund ist ein besserer Schutz vor Erdbeben. Diese Richtlinie trat im Sommer 2018 endgültig in Kraft und das ging mit einem massiven Schub beim Vanadium einher.

- Die chinesische Zentralregierung hat zudem die Vanadium-Batterietechnologie als Schlüsseltechnologie beim Übergang von fossilen Brennstoffen zu erneuerbaren Energien benannt. Darüber habe ich schon vielfach ausführlich berichtet.

Deshalb steigen die Vanadiumpreise und eine schnelle Lösung des Angebotsengpasses ist nirgendwo sichtbar.

Letztes Jahr erzielten VIP-Leser bereits >100% Gewinn mit der Aktie von Largo Resources, die eines der profitabelsten Vanadiumprojekte der Welt betreibt.

Aber hier riet ich auch im Oktober zu Gewinnmitnahmen, weil die Aktie in der Spitze um +2.000% gelaufen war.

Eine große Chance haben jetzt aus Anlegersicht Explorer, die erst noch mit der Entwicklung starten.

Denn ich glaube weiterhin, dass Vanadium das größte und verglichen mit Lithium und Cobalt noch immer das am wenigsten verstandene Anlagethema ist.

Vor allem ist der Vanadiumabbau wirklich nicht leicht.

Es gibt einfach zu viele “Schrottprojekte”. Vanadium tritt häufig in einer sehr komplexen Metallurgie auf. Darum sind nur wenige Vanadiumprojekte wirklich wirtschaftlich sinnvoll.

Deshalb kommt nicht jeder Explorer in Frage für ein Engagement.

Der Schlüssel zum Erfolg liegt darin, um welches Vanadium es sich handelt.

Tatsächlich gibt es aktuell nur zwei Minen weltweit, die primär Vanadium produzieren. Largo Resources in Brasilien und Bushveld aus Südafrika.

Beide Aktien waren letztes Jahr absolute Höhenflieger.

Gemeinsam haben Largo und Bushveld, dass sie ein ganz einfach abbaubares Vanadium haben.

Das Ferrovanadium.

Das macht sie zu den kostengünstigsten Produzenten von Vanadium und sorgte dafür, dass sie bisher auch die stürmischen Zeiten überstanden.

Doch ich habe eine Aktie gefunden, die das gleiche Grundmaterial besitzt und dessen kürzlich optioniertes Projekt vom angelaufenen Vanadiumboom profitiert und zu den wohl qualitativ besten Projekten Nordamerikas gehört, weil das Unternehmen eben auch sehr leicht förderbare Vorkommen erschließt.

Ausnahmsweise möchte ich Ihnen den Wert heute auch außerhalb meines Abos vorstellen und der größte Vorteil ergibt sich daraus, dass die Aktie immer noch auf ihrem IPO-Niveau notiert, das auch mein persönliches Kaufniveau ist, zu dem ich Aktien erstanden habe.

Das ist nicht die einzige Aktie, die ich im Vanadiumsektor habe. Gott bewahre, aber ich denke, die Konstellation einer unter 5 Mio. “teueren” Marktkapitalisierung in Verbindung mit einem erfahrenen Top-Management, das ich teils persönlich gut kenne und einem starken Projekt, das erst vor 14 Tagen akquiriert wurde, ermöglicht spätestens von heute an großartige Spekulationsgewinne.

Delrey Metals (ISIN: CA24735H1047 / CSE-Symbol: DLRY)

Delrey Metals ging im Herbst mit dem Ziel an die Börse, sich bei strategischen E-Metallen zu positionieren. Zunächst wurden Projekte sondiert und man fokussierte sich auf einige interessante Vorkommen für Kupfer, Nickel, Cobalt sowie seit Kurzem auch Vanadium.

Anleger sollten sich jetzt langsam etwas näher mit dem neu erworbenen Vanadium-Projekt befassen, für dessen 80%-igen Erwerb Delrey vorletzte Woche eine Option unterzeichnete.

Es sind noch ein paar Vereinbarungen zu leisten, bevor das Projekt dann in den Besitz von Delrey übergeht. Doch dafür kontrolliert man eines der spannendsten Projekte und bezahlte zunächst nur eine überschaubare Summe, um einen Fuß in die Tür zu stellen. Die Risiken sind so überschaubarer.

Diese Übernahme zielt auf ein wirklich starkes Projekt ab

Es handelt sich, laut Pressemeldung, um ein sehr großes Gebiet (~5.000 ha) mit dem bereits voruntersuchten Four Corners Projekt, einem reichen Vorkommen mit Vanadium und Eisen (Ferrovanadium). Das ist qualitativ spannend, weil diese Projekte von der Metallurgie her gut bekannt sind und darum einfacher zu beherrschen sind.

Das Projekt ist mit 4,5 km Streichlänge und bis zu 10 Mrd. Tonnen mineralisiertem Gestein in fünf Zielzonen zur möglichen Erzgewinnung ein „Jumbo-Projekt“. Wichtig: Es läuft parallel zum Projekt sogar ein Highway (Route 480), was in dieser Region, wo viele Explorer nur mit Helikoptern arbeiten, nicht selbstverständlich ist. Meine Interpretation wird vom CEO hervorgehoben: „Das Four Corners Vanadium Projekt ist eines der größten und zugänglichsten Vanadiumprojekte in Nordamerika“, sagt President und CEO Morgan Good.

Übrigens: Die erfolgreiche Largo Resources betreibt ebenfalls ein Ferrovanadium-Projekt.

Doch es gibt außer dem brasilianischen Vergleichsprojekt mit dem FCP Projekt ein ganz ähnliches Vorkommen mit vergleichbaren geologischen Eigenschaften, das von der kanadischen Alderon Iron Ore Corp. (Toronto: IRON) entwickelt wird, einem führenden kanadischen Eisenerzsucher, der ebenfalls in Neufundland tätig ist.

Eine von SRK vervollständigte Analyse auf dem Keating Hill Projekt (eine von fünf potenziellen Erzzonen auf dem Grundstück mit einer geschätzten Größe von 2,3 Milliarden Tonnen), enthält 29% Eisen sowie 10% Ti02 und 0,23% V205 (Vanadium).

Das Konzentrat aus einer entnommenen Probe, lieferte eine wirtschaftlich verkehrsfähige Rohware aus 63% Eisen, 4% Ti02 und 0.643% V205.

Obwohl sich die Arbeiten von Alderon bisher auf Eisenerz fokussierten und sich wohl auch ein Chinese dafür interessiert, ist das 0.643% Vanadium bei den aktuellen Preisen etwa 5-Mal so viel wert wie das Eisenerz.

Alderon besitzt zurzeit eine 50 Mio. CA$ Marktkapitalisierung, die jüngst in der Spitze bis 70 Mio. CA$ lief. Sie arbeiten mit einem chinesischen JV-Partner, der HBIS Group, einem großen Stahlhersteller aus China zusammen, um das Projekt zu entwickeln.

Die Frage lautet also, wie lange das Four Corners Projekt mit potenziellen rund 10 Mrd. Tonnen Gestein (siehe Pressemeldung der Übernahme) tatsächlich lediglich mit 4-5 Mio. CA$ Marktkapitalisierung zu haben sein wird, wenn ein Projekt mit 2 Mrd. Tonnen an der Börse den 10-fachen Wert besitzt?

Fazit – Delrey steht an der Börse vor einer Neubewertung

Meine Ansicht: Mit diesem Projekt hat die Aktie von Delrey Metals eine Neubewertung verdient. Aktuell liegt noch keine detaillierte Ressource vor, doch die ersten geophysischen Testreihen und Oberflächenproben haben starke Eisen- und Vanadiumgehalte nachgewiesen. Vor allem hat ein Metallurgietest ein hochkonzentriertes >0,6% vanadiumhaltiges Konzentrat bei >90% Ausbeute ermöglicht. Ob das Vanadium für den Einsatz in Redox-Flow-Batterien taugt, möchte ich mit einem persönlichen Gespräch mit dem CEO noch klären. Im unterversorgten Markt ist so ein Projekt durchaus mehr wert als die gegenwärtige Mini-Marktkapitalisierung von knapp 5 Mio. CA$.

Vor einer Woche veröffentlichte Largo seine Jahreszahlen 2018

Mit dem veröffentlichten Jahresabschluss 2018 unterstreicht Largo die Attraktivität von Vanadium. 262% Umsatzsteigerung über 400 Mio. US$ und mit 200 Mio. US$ Barmitteln (1/5 der Marktkapitalisierung) ist das Unternehmen fast der einzige unmittelbare Profiteur von hohen Vanadiumpreisen.

Bei Vanadiumaktien wurde das letzte Wort noch lange nicht gesprochen und neben der Gratisaktienzuteilung von V23, die Sie aus dem CellCube Spin-Out erhalten werden, ist Delrey jetzt mein heißestes Eisen im Feuer.

Bis nächste Woche!

Es grüßt Sie Ihr

Günther Goldherz,

Chefredakteur Goldherz Report

P.S.: Ein kurzer Nachtrag von mir, da wir ja schon bei spekulativen Potenzialen sind. Denn ich habe noch einen weiteren Pfeil im Köcher, der demnächst auch laufen könnte.

Die Hintergründe habe ich dort noch nicht so im Detail analysiert wie bei Delrey. Aber manchmal ist es an der Börse wichtiger, erst zu kaufen und dann genauer zu schauen, um nichts zu verpassen. Die Rede ist von

- American Battery Metals (Toronto: ABC – ISIN: CA02452K1049)

Natürlich alles ohne Gewähr, aber es sieht so aus, als könnte die Aktie demnächst starke News veröffentlichen.

Darüber kann ich Ihnen nächste Woche hoffentlich mehr berichten.

Der nächste Goldherz Live-Chat Termin:

![]()

Zur nächsten Goldherz Sprechstunde begrüße ich Sie am Montag, den 15. April 2019, ab 19:00 Uhr im sharedeals.de Live-Chat!

![]()

Offenlegung von Interessenskonflikten & Risikohinweis, Haftungsausschluss

Hinweis auf mögliche Interessenskonflikte gemäß Paragraph 34b WpHG i.V.m. FinAnV: Ein Interessenskonflikt besteht darin, dass die bull markets media GmbH bzw. Redakteure, Mitarbeiter, Eigentümer oder anderweitig mit der bull markets media GmbH verbundene natürliche und juristische Personen Positionen in den folgenden besprochenen Finanzinstrumenten halten und diese Positionen jederzeit weiter aufstocken oder verkaufen können: Altech Chemicals, CellCube Energy Storage Systems, Delrey Metals, American Battery Metals, The Green Organic Dutchman, PLUS Products, VSBLTY, Renaissance Oil, Granada Gold Mine, Golden Arrow Resources, K92 Mining, Calibre Mining, Para Resources, Rise Resources, TerraX Minerals, American Pacific Mining. Ein erhöhtes Interesse an den besprochenen Finanzinstrumenten, steigende Kurse und eine höhere Handelsliquidität sind bei einem geplanten Verkauf von Vorteil. Somit besteht eindeutig und konkret ein Interessenskonflikt.

Darüber hinaus bestehen die folgenden weiteren, konkreten und eindeutigen Interessenskonflikte:

- Para Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Golden Ridge Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen

- Granada Gold Mine: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Renaissance Oil: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- American Pacific Mining: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Altech Chemicals: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- CellCube Energy Storage Systems: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Calibre Mining: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

Risikohinweis: In diesem Newsletter werden ausschließlich Aktienanlagen besprochen. Aktienanlagen bergen ein hohes Verlustrisiko, welches im schlimmsten Fall den Totalverlust des eingesetzten Kapitals bedeuten kann. Dies gilt insbesondere für Aktienwerte mit niedriger Marktkapitalisierung (kleiner 100 Mio. EUR), welche in diesem Newsletter ebenfalls regelmäßig besprochen werden.

Wir weisen ausdrücklich darauf hin, dass es sich bei in diesem Newsletter veröffentlichten Beiträgen um journalistische Beiträge und Meinungsäußerungen, keinesfalls aber um Finanzanalysen im Sinne des deutschen Kapitalmarktrechts handelt. Das Studium dieses Newsletters ersetzt daher keine individuelle Anlageberatung. Wir raten daher ausdrücklich dazu, sich vor einem Investment in die hier vorgestellten Aktien von einem Anlage- oder Vermögensberater in Bezug auf die individuelle Angemessenheit dieses Investments beraten zu lassen. Darüber hinaus sollten Anleger auf keinen Fall ihr gesamtes Kapital auf wenige Aktien konzentrieren oder sogar einen Kredit für die Aktienanlage aufnehmen.

Haftungsausschluss: Den Artikeln, Empfehlungen, Charts und Tabellen liegen Informationen zugrunde, welche die Redakteure für verlässlich halten. Eine Garantie für die Richtigkeit kann die Redaktion jedoch leider nicht übernehmen. Jeglicher Haftungsanspruch – insbesondere für aus einer Aktienanlage entstandene Vermögensschäden – muss daher grundsätzlich abgelehnt werden.

Bitte lesen Sie unbedingt unseren vollständigen Disclaimer.

Amtsgericht Berlin (Charlottenburg), Register-Nr.: HRB 171343

Impressum

Der Börsenbrief „Der Goldherz Report“ ist ein Produkt der

bull markets media GmbH

Alexanderstrasse 7

10178 Berlin

E-Mail: [email protected]

Webseite: www.goldherzreport.de

Geschäftsführer & Herausgeber v.i.S.d.P.: Alexander Schornstein, Andre Doerk

Redaktion: Günther Goldherz (Pseudonym – Name des Redakteurs ist dem Herausgeber bekannt.)