Goldherz Report Ausgabe 15/2017 – Donnerstag, 20. April 2017

Liebe Leserinnen und Leser,

Liebe Leserinnen und Leser,

in den letzten Tagen habe ich wieder mehr SEDAR/SEC Filings gelesen. Diese Arbeit ist sehr anstrengend und erfordert mehr Konzentration als die üblichen bunten “Präsentationen”. Doch sie ist notwendig, um ein genaues Bild für die Daten und Zahlen eines Projektes und einer Aktie zu bekommen.

Darum habe ich in der heutigen Ausgabe auch nicht so viel Material und erlaube mir diese Woche eher unter der Rubrik: “Frühjahrsputz” zu verbuchen. Vor allem mit dem Ziel, die Übersicht zu verbessern und mich auf die wirklich interessanten Werte zu konzentrieren.

In den letzten Wochen stieg der Goldpreis +6% von unter 1.200 auf 1.280 US$. Die Senior Goldminenwerte stiegen in den letzten 8 Wochen +8%. Aber die Juniors notieren lediglich +5% höher. Für die Explorer ist folgender ETF eine gute Benchmark – der Global X Gold Explorers ETF (GOEX). Dieser steht seit Mitte Februar mit -18% noch einmal deutlich schwächer da, als die Produzenten.

Die allgemeine Anlegerstimmung ist die, dass es wohl noch so weiter gehen kann, sprich die Aktienmärkte sollen steigen und Gold- wie Minenaktien sind nach ihren Anstiegen im letzten Jahr eher kein Thema mehr. Die Mehrzahl der Investoren, die im Hochsommer 2016 bei Spitzenkursen kauften liegen jetzt bis zu -30% im Verlust und werfen resigniert das Handtuch.

Dieser Rückgang, der sich natürlich auch auf die Kurse meiner Empfehlungen auswirkt, hat vor allem damit zu tun, dass jetzt viele Aktien aus den Privatplatzierungen frei werden, die bis Ende 2016 gezeichnet wurden. Investoren sind hierbei an Haltefristen gebunden und wenn diese ablaufen sorgt dies für Druck auf die Kurse. Denn wenn viele Profis wissen, dass einige kurzfristig orientierte Anleger nun Kasse machen, halten sie sich mit Käufen zurück bzw. limitieren entsprechend tief.

Einzelne Explorer verzeichneten darum in den letzten Tagen durchaus prozentual zweistellige Kursrückgänge.

Für mich ist dies eine hervorragende Chance. Jetzt haben wir die Möglichkeit uns in Aktien einzukaufen, bei denen die starken Anstiege Januar und Februar zu schnell gingen. Wir haben die letzten Monate bereits für vier gute Investitionen genutzt, doch ich würde in den nächsten Wochen gerne weitere Käufe tätigen.

Deshalb ist es eine gute Zeit, einmal das Depot zu überprüfen und etwas Platz für neue gute Empfehlungen zu schaffen. Deshalb würde ich jetzt einige Werte verkaufen. Vor allem einige Titel, die wir schon länger im Depot halten und in den nächsten Monaten eher wenig Impulse ausgehen sollten, stelle ich nun zur Disposition.

Wobei ich das Kauflimit bei Kenadyr Mining (Toronto: KEN) jetzt auf 0.75 CA$ erhöhe. Damit liege ich immer noch unterhalb des in den letzten Tagen gehandelten Tiefs. Aber ich bin relativ sicher, dass wir auf diesem Niveau und vielleicht sogar bis knapp 0.70 CA$ einige Stücke bekommen.

Anhand des Handelsvolumens bei besagtem Gold Explorer ETF lässt sich die momentane Zurückhaltung der Marktteilnehmer gut nachvollziehen:

Handelsvolumen bei Gold-Explorern stark rückläufig

Quelle: Stockcharts.com

Der Bullenmarkt ist jung und daher anfällig für Rückschläge wie in den letzten Wochen. Doch im Grunde habe ich keinen Zweifel, dass wir mindestens weitere drei bis fünf sehr gute Jahre vor uns haben. Erst danach werden neue Projekte in Produktion kommen. Je nachdem wie sich die Welt in dieser Zeit entwickelt, sind sogar steigende Goldpreise mit 10-15 Jahren Dauer möglich. Denn die nächsten voluminösen Gold- sowie Basismetallprojekte brauchen einen deutlich höheren Goldpreis, der über 1.500 US$ liegen sollte, damit die Produktion für das nächste Jahrzehnt gesichert ist.

Darum ist es jetzt so wichtig, dass Sie sich in den nächsten Monaten behutsam positionieren und zumindest teilweise Ihr Depot in Goldwerte umschichten, sofern Sie dies noch nicht getan haben.

Es ist schon so, dass Goldaktien in sehr schweren Zeiten zum Teil massiv steigen können und Aktien insgesamt wenig bis gar nicht laufen. Allein aus diesem Grund halte ich es für unabdingbar, wenigstens eine Handvoll guter Goldaktien im Depot zu halten!

Updates:

- Platinum Group Metals – Gnadenfrist für die Restposition.

- Petropavlovsk – Kapitalinvestitionen limitieren Bewertungsspielraum: Verkaufsempfehlung nach 14 Monaten.

- Treasury Metals – Kaum Impulse in den nächsten 6-12 Monaten.

- Sibanye Gold – Stillwater Übernahme genehmigt. Kapitalerhöhung fällt kleiner aus.

Neuempfehlung:

Keine

Aktuelle Aufträge und Positionen

Updates zu den Empfehlungen

Platinum Group Metals (Toronto: PTM) – Kurs: 1.75 CA$ – Performance: -8% – Anlageurteil: HALTEN

Trauerspiel bei der aussichtsreichsten Junior-Platin-/Palladium-Aktie

Bei Platinum Group Metals muss ich Ihnen leider als Bote einige schlechte Nachrichten überbringen. Die letzten Monate waren für die Aktionäre mit Sicherheit nicht leicht. Dass wir davon relativ wenig beeinträchtigt waren, liegt am sehr tiefen Kaufpreis vor einem Jahr und, dass ich über 100% Gewinne mitnehmen konnte.

Einmal verhunzte das Management den positiven Produktionsstart seiner Mine gehörig und musste darum zu Tiefstpreisen für 45 Mio. US$ neue Aktien ausgeben.

Erst am Dienstag wurde ein “Bought-Deal” mit BMO für 20 Mio. US$ und einem Ausgabepreis von 1.30 US$ geschlossen (engl. News). Das heißt, die Aktien wurden schon platziert bevor dies bekannt gegeben wurde.

Soweit so schlecht, doch immerhin konnte das Management die fast 50 Mio. US$ in diesem Jahr zusammenbekommen. Das zeigt, dass die Projekt-Eckdaten weiterhin gut genug sein müssen. Mit Sicherheit hat man BMO vor dem Deal auch die internen Planungen mitgeteilt wie man die Produktion jetzt schnell in den Cash-Flow neutralen Bereich bringen kann. Sonst wäre der Deal wohl gescheitert.

Immerhin, bei der Verschuldung blieb man noch immer bodenständig und besitzt bis dato lediglich etwa 30 Mio. US$ kurzfristige Verbindlichkeiten und keinerlei langfristige Kredite. Hätte man diese aufgenommen, wäre das Unternehmen bei dem verspäteten Produktionsanlauf wohl schon Bankrott.

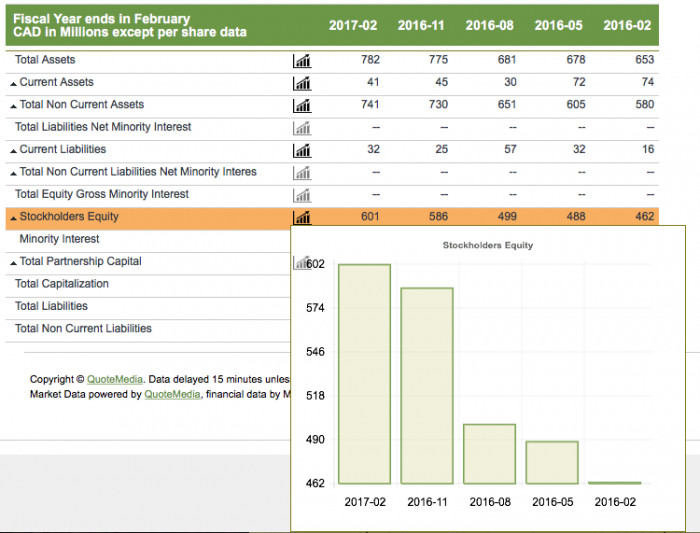

Aktuell weist man ein Eigenkapital von 600 Mio. CA$. Das Waterberg JV mit einem Nettoprojektwert von 500 Mio. US$ ist noch nicht in dieser Rechnung enthalten.

Quelle: TMXmoney.com

Quelle: TMXmoney.com

Der Plan für die Inbetriebnahme der Maseve Mine sieht vor, dass sich die Monatsproduktion langsam von 2.500 bis 7.000 Unzen PGM-Metalle steigern lässt. Hierzu wurde der bisherige Betreiber entlassen und Redpath Mining mit dem Turnaround beauftragt. Immerhin beweist diese neue Kooperation erste sichtbare Erfolge.

Steigerung der Verarbeitungskapazitäten im März 2017

Quelle: Quartalszahlenbericht (Link)

So steigerte man die Kapazitäten in einem Monat um 77% und verdoppelte die bisherige Produktionsrate und steigerte die Grade.

Das Hauptproblem, wie ich es sehe, war offensichtlich, dass man nicht genügend Erz für die Inbetriebnahme der Mühle beisammen hatte, als man Anfang 2016 regelrecht zum Produktionsstart gedrängt wurde. Man hätte wohl besser planen und den Minenstart ein Jahr verschieben sollen. Doch dann wären die Verluste vielleicht noch höher ausgefallen. Außerdem reagierte man erst Ende 2016 und räumte die Fehler ein. Auch hier war die Reaktionszeit wohl um 3-6 Monate verspätet.

Nun verbrennt das Unternehmen weiterhin Geld. Aber wohl doch weniger als in Entwicklungsstadium. Unterm Strich wäre es wohl besser gewesen, wenn man sich auf die Exploration konzentriert hätte. Den Schritt zum Produzenten hätte man auch noch in wenigen Jahren zusammen mit einem erfahrenen südafrikanischen Partner wie Implats, Sibanye oder Anglo American umsetzen können.

Doch hilft diese Erkenntnis jetzt nicht mehr viel weiter.

Im letzten Quartalsbericht schrieb das Management, dass man nach einer Lösung suche: “The Company is currently working with BMO Capital Markets and Macquarie Capital to review and assess corporate and asset level strategic alternatives.”

Das heißt im Börsenjargon, dass man sich wohl nach einem möglichen Käufer für die Firma oder der Maseve Mine sucht. Ersteres wäre für den Kurs sicher besser, die zweite Variante nur bei einem Turnaround realistisch.

Welches Potenzial in dieser Aktie steckt, wenn die PGM-Preise einmal steigen, aktuell vor allem Platin, in Bezug auf das neue Explorationsgebiet Waterberg-JV hängt der Erfolg sogar noch stärker (50% der erwarteten Erlöse) vom zurzeit wesentlich attraktiveren Palladium ab, zeigte die Kursentwicklung im 1. Halbjahr 2016 als 4 CA$ erreicht wurden.

223 Mio. CA$ Marktkapitalisierung sind zwei Drittel Abschlag auf den Wert der bestehehenden Vermögenswerte. Selbst mit der Verwässerung sind Kurse unter 4 CA$ eigentlich zu günstig, vorausgesetzt es wird wenigstens eine Nulllinie bei den Kapitalzuflüssen erreicht. Überschlagsmäßig müsste die Monatsproduktion dafür noch verdoppelt werden. Das kann bis Sommer, spätestens bis Herbst gelingen. Geschieht dies nicht müsste die Mine möglicherweise vorübergehend still gelegt oder verkauft werden.

Es besteht also eine sehr gute Möglichkeit – auch im Falle eines Verkaufs der Maseve Mine – dass mehr als 220 Mio. CA$ für die Aktionäre herausspringt. Angenommen man könnte die gesamten Buchwerte mit 30% Abschlag veräußern, dann wären immer noch 400 Mio. CA$ Kaufpreis möglich. Selbst wenn ein Teil dieses Kaufpreises in einen “Liquiditätstopf” zurückfließen würde, damit sich ein Käufer für die schlecht laufende Mine fände, blieben rein theoretisch noch vielleicht 300 Mio. CA$ übrig. Selbst wenn alle Verbindlichkeiten noch abgezogen werden müssten, blieben am Ende rund 1.50 bis 2 CA$ pro Aktie in der Kasse.

Das Waterberg JV ist zweifellos eines der werthaltigsten Palladium-/Platinprojekte der Welt. Mit >12 Mio. Unzen Reserven ist das Projekt deutlich mehr wert als die gesamte Marktkapitalisierung heute.

Platinum Group Metals stieg nach erfolgreichen Kapitalmaßnahmen oft kurzfristig deutlich:

Quelle: Stockcharts.com

Fazit

Nachdem der Börsenkurs mittlerweile seine gesamten Gewinne, die nach der Inbetriebnahme der Maseve Mine anfielen, abgeben musste, fällt ein Urteil schwer. Immerhin konnten Sie bis zu meiner Gewinnmitnahmeempfehlung >120% Kursgewinn verbuchen. Das heißt, unter dem Strich ist die Aktie zum jetzigen Zeitpunkt eine kostenlose Depotposition.

Das rechnet sich so:

Angenommen Sie hätten im Januar 2016 bei 1.90 CA$ gekauft und bei 4.20 CA$ die Hälfte der Aktien verkauft. Dann hätten Sie aus 5.000 € 11.050 € gemacht und 5.525 € mitgenommen. Selbst wenn Ihre Restposition nun wertlos würde, hätten Sie immer noch 10% sicheren Gewinn auf das Gesamtkapital. Das wäre sicher ein schwaches Trostpflaster, wenn es tatsächlich so dick kommt. Aber es verdeutlicht wie ich bei solchen hochspekulativen Minenwerten denke.

Andererseits sehe ich mit 2/3 Wahrscheinlichkeit, die Möglichkeit, dass der neue Minenbetreiber zumindest den kleinen Turnaround schafft, die Erfolge der letzten Wochen fortsetzt und bis Herbst in etwa Cash-Flow neutral wäre. Dann wäre der Kurs schnell über 2.50 CA$. Gelingt dies nicht, die Wahrscheinlichkeit hierfür würde ich aktuell mit 1/3 ansetzen, geht die Aktie eher noch Richtung 1 CA$ und könnte vermutlich erst im Rahmen einer großen Restrukturierung/Übernahme einen höheren Wert erreichen.

Aktuell sehe ich durchaus das Potenzial einer Erholung, würde aber so nah am ursprünglichen Einstiegskurs jetzt nicht nachkaufen wollen. Darum setze ich die Aktie auf HALTEN.

Petropavlovsk (London: POG) – Kurs: 7.69p – Performance: +12% – Anlageurteil: VERKAUFEN

Operation gelungen Patient tot

Die Überschrift ist zugegebenermaßen etwas überspitzt formuliert. Im Report #41/2016 habe ich die Situation beschrieben. Das Unternehmen war 2016 praktisch in allen Punkten erfolgreich.

- Man hielt die Produktion im langfristigen Vergleich weitgehend konstant, wenngleich herbe Wetterkapriolen etwa 10% der geplanten Produktion kappten.

- Man senkte die Förderkosten (AISC) auf attraktive 800 US$/Unze und erzielte damit hervorragende Cash-Flows.

- Die Neuverhandlung der Kredite (knapp eine halbe Milliarde US$) wurde erfolgreich abgeschlossen und die Kredite verlängert.

- Es fand sich ein Großaktionär, der das Unternehmen langfristig sanieren und weitere Explorationsprojekte vorantreiben wird.

- Der POX-Hub (Autoklav zur Verarbeitung von Refraktor-Erz) wird mit einem erfahrenen Partner entwickelt und ab 2019 in Betrieb gehen, was die Goldproduktion bis zu 50% erhöht. Dieses Gold wird sehr ertragreich sein, da man die Investitionskosten weitgehend abgeschrieben hat. Sozusagen ein Bonus den die Neuaktionäre erhalten haben, die sich seit der erfolgreichen Kapitalerhöhung und Sanierung Anfang 2015 beteiligten.

Insofern gingen praktisch alle meine in der Erstempfehlung genannten Hypothesen erfolgreich auf und fundamental gab es keinen Grund mehr für die Unterbewertung.

Gleichwohl stellte sich der erwartete Kursgewinn von bis zu +100% nicht ein. Immer wieder wurde die Aktie abverkauft, obwohl das Momentum kurz nach meiner Empfehlung wirklich hervorragend war und immerhin 9 Pence erreicht wurden. Vermutlich wurde von den Anlegern verkauft, die vor 2015 investierten und jede Hoffnung verloren hatten. Analysten zeigten sich auch wenig interessiert an dem “Russen” und darum humpelte der Kurs praktisch seit meiner Empfehlung lustlos zwischen 6 und 9 Pence herum. Letzte Woche notierte die Aktie auch wieder einmal an der 8 Pence-Marke und damit nahe am Jahreshoch.

Gerechtfertigt sind diese tiefen Kurse aus fundamentaler Sicht überhaupt nicht. Nur möchte ich auch nicht mehr ewig zusehen wie die Aktie herumtrödelt. Es gibt schon jetzt so viele bessere Werte und Alternativen in meiner Empfehlungsliste, so dass ich meine halbherzige “spekulative” Haltenempfehlung nicht mehr aufrechthalten kann. Zumal immer noch ein schmerzloser Ausstieg mit einem Gewinn von +12% möglich ist.

Meine Zurückhaltung ist auch nicht einfach nur das Resultat der schwächeren Kurse an sich, sondern hat auch damit zu tun, dass man in den nächsten zwei Jahren jährlich >100 Mio. US$ ausgeben wird, bis die POX-Anlage in Betrieb geht.

Diese Kapitalinvestitionen kommen nicht unerwartet, nur ich hatte eher gedacht, dass sich der Kurs bis dahin auf einem höheren Niveau befindet und diese Investitionen leichter von der Hand gehen würden. Jetzt sind erst einmal eine höhere Belastung sowie deutlich höhere Förderkosten zu befürchten, weil die aktuelle 400 koz Produktion die Zukunftsinvestitionen stemmen muss.

Quelle: Unternehmenspräsentation März 2016 – PDF

Kursverlauf seit Empfehlung

Quelle: Stockcharts.com

Fazit

Es gab in meiner vergangenen Börsenhistorie nur wenige Situationen, in denen ich mich mit meiner Verkaufsempfehlung so unwohl fühlte wie hier. Die tiefe Bewertung schreit eigentlich nach deutlich höheren Kursen und die zukünftigen Cash-Flows aus qualitativ guten Goldgebieten (>30 Mio. Unzen an Reserven) sollten ab 2019 die Gewinne sprudeln lassen. Wenn ich auch noch einen Goldpreis von >1.500 US$ in meine Kalkulation der nächsten Jahre mit einbeziehe, so müsste der Kurs der Aktie sehr sicher steigen.

Das Problem ist nur, dass wir uns – trotz aller Zuversicht – bei der Aktienanalyse nicht blind auf höhere Goldpreise verlassen sollten und beim aktuellen Preis von 1.300 US$ sieht es eher so aus, dass die Anleger einfach nicht bereit wären, die Petropavlovsk auf ihr verdientermaßen höheres Niveau zu heben.

Nun habe ich 14 Monate darauf gewartet, dass meine Prognose einer Neubewertung eintrifft. Dies ist nicht geschehen und ich weiß – ausser dem Russland Abschlag – nicht warum. Also tue ich das was jeder vernünftige Investor in einer solchen Situation tun sollte. Entweder verkaufen und auf das nächste Signal warten. Oder die Aktie liegen lassen, die Investition innerlich total abschreiben und in zwei Jahren noch einmal hinschauen. Letzteres ist aber für meinen Report keine Option.

Hartgesottene Anleger können eventuell noch warten bis das Kursband von 6.75p unterschritten wurde, dann wäre etwa das Empfehlungsniveau von 2016 erreicht und man könnte +/- 0 verkaufen. Im positiven Falle dreht die Aktie bei etwa 7p nach oben und erreicht in diesem Jahr noch einmal Spitzenkurse zwischen 9-12p.

Sollte sich bei Petrobavlovsk doch noch etwas sehr positives und berichtenswertes ereignen, dann werde ich die Aktie sicher einmal wieder besprechen. Offiziell ziehe ich aber nun die Reißleine und empfehle den: VERKAUF!

Treasury Metals (Toronto: TML) – Kurs: 0.73 CA$ – Performance: +74% – Anlageurteil: VERKAUFEN

Neue PEA wenig Impulse auf Sicht von 12-18 Monaten zu erwarten

Die Eckdaten des neu berechneten Machbarkeitsanalyse für das Goliath Projekt sind: ein Nettoprojektwert (NPV) von 306 Mio. CA$, bei 13 Jahren Förderdauer sowie eine Kapitalinvestition von 133 Mio. CA$.

Demgegenüber steht eine sehr günstige Marktkapitalisierung von 73 Mio. CA$ (23% des NPV). Darum wären günstigere Kurse bei Treasury Metals in jedem Fall wieder kaufenswert. Doch ich habe so ein Gefühl, dass das Unternehmen jetzt monatelang nicht vorwärts kommt.

100 Mio. CA$ Kapitalinvestitionen sind ohne einen Senior-Partner oder eine komplette Übernahme durch einen weiteren Junior – was die wahrscheinlichste Variante wäre – nicht von heute auf morgen zu beschaffen.

Aktuell besitzt das Unternehmen etwa 3 Mio. liquide Mittel und kann, wie die Vergangenheit bewiesen hat, leicht 2-5 Mio. CA$ mittels einer Privatplatzierung einsammeln. Weitere langsame Fortschritte beim Projekt sind darum auch wahrscheinlich. Nur fehlen etwas die Impulse, wie der Wert der Aktie sich nun schnell heben lässt.

Eventuell gibt es einmal für Anleger eine 5-10 Mio. Finanzierungsrunde, mit attraktiven Konditionen und der Möglichkeit “Warrants” mit einem günstigen Ausübungspreis (0.70 CA$) zu bekommen. Das würde einen Kauf und Halten der Aktie rechtfertigen.

Ohne diese Anreize sehe ich eher, dass der Kurs sehr lange zwischen 0.60 und 0.90 CA$ stagniert. Über 0.70 CA$ ist darum für mich ein gutes Gewinnmitnahmeniveau. Weil ich das bestehende Potenzial von 1-1.50 CA$ auch immer im Vergleich zu anderen Explorern wie IDM Mining (Toronto: IDM), Dolly Varden Silver (Toronto: DV), TerraX Minerals (Toronto: TXR) oder Kenadyr Mining (Toronto: KEN) betrachten muss. Mit diesen vier Explorertitteln sind wir auch sehr gut positioniert und sollten eher schauen, dass die Gesamtzahl der empfohlenen Aktien im Rahmen bleibt. Es macht keinen Sinn 20 Exploreraktien einzusammeln. Manchmal muss man sich – auch wen es weh tut – von guten Aktien trennen.

Fazit

Nach +74% Anstieg in einem Jahr, bei einem stagnierenden Goldsektor, empfehle ich nun den VERKAUF. Man mag vielleicht entgegenhalten, dass die Bewertung weiterhin günstig sei, was auch stimmt. Nur bei Explorern und Entwicklern vergehen erfahrungsgemäß viele Monate, bevor der nächste Schritt ansteht. Ohne ein kräftiges Explorationsprogramm im Rücken wie es meine momentanen Favoriten alle haben, sehe ich darum keine Impulse für deutlich höhere Kurse. Aber Sie können natürlich selbst entscheiden und vielleicht noch auf die nächste 10-20% Rally im Sektor warten. Es besteht dann sicher auch mal eine gute Möglichkeit, die Papiere zwischen 0.80-1.00 CA$ zu verkaufen.

Sibanye Gold (New-York: SBGL) – Kurs: 9.23 US$ – Performance: +4% – Anlageurteil: KAUFEN

Stillwater Übernahme genehmigt

Die US-Behörden (CFIUS) haben keine Einwände bezüglich der Übernahme von Stillwater Mining durch Sibanye Gold. Somit dürfte der Deal durchgehen. Knapp die Hälfte des Ünernahmepreises – rund 1 von 2 Mrd. US$ – wird Sibanye nun durch eine Kapitalerhöhung mit Bezugsrecht finanzieren. Den Rest durch Fremdkapital. Die Kapitalerhöhung wird voraussichtlich 300 Mio. US$ kleiner als ursprünglich geplant ausfallen. Stillwater besitzt selbst noch 300 Mio. US$ in der Kasse, die man später für die Projektentwicklung oder den Schuldenabbau verwenden kann.

Fazit

Mir gefällt die Stillwater Akquisition, weil deren Wert nicht nur im Platin, sondern vor allem beim Palladium liegt. Bisher war Stillwater nur einer von zwei primären Palladiumproduzenten weltweit. Das in Entwicklung befindliche Erweiterungsprojekt “Blitz” Projekt stellt die nächste Erweiterung dar und sichert über Jahre hinweg einen hohen Kapitalzufluss.

Palladium ist der Markt, mit dem größten Defizit

Quelle. HSBC

Einige Stimmen erwarten sogar, dass Palladium den Platinmarkt weiter abhängen wird und der Palladiumpreis über den Platin sowie den Goldpreis steigen könnte. Die jährliche Nachfrage nach Palladium liegt mit >10 Mio. Unzen schon etwa 10% über der Platin- und Rhodiumnachfrage. Besonders die höheren Abgasvorschriften und der Einsatz in Benzinfahrzeugen lässt die Palladiumnachfrage steigen.

Nachdem sich Platinum Group Metals qualitativ als vormals beste Platin-/Palladium-Story selbst disqualifiziert hat und leider nur noch für hochspekulative Anleger geeignet ist, ist für konservative Investoren Sibanye die beste Option.

Unter 10 US$ sehe ich ein weiterhin gutes Kaufniveau, das zunächst Potenzial bis etwa 13-15 US$ bietet.

Darum bewerte ich Sibanye mit KAUFEN.

Anlagestrategie:

Wann steigen die Goldaktien endlich wieder?

Zugegeben, wir befinden uns in einer für Goldmineninvestoren sehr schwer handelbaren Phase. Dies trifft aber nur für die Trader zu. Diese haben sich mittlerweile anderen Objekten der Begierde zugewendet.

Der Goldpreis hat sich sehr gut entwickelt. Doch die Minenaktien sind dieser Entwicklung in jüngster Zeit und bezogen auf den Jahresbeginn 2017 augenscheinlich nicht mehr gefolgt.

Der folgende Chart zeigt seit Jahresbeginn praktisch einen Gleichlauf von Gold und Goldaktien. In Januar und Februar stiegen die Goldwerte noch mit doppelter Kraft. Doch den letzten Goldpreisanstieg seit Mitte März haben sie praktisch nicht mehr nachvollzogen.

Inflationsschutzanleihen (TIP) im Vergleich zu Gold (GLD) und Goldaktien (GDX)

Quelle: Stockcharts.com

Nun wollen wir einmal die letzten Monate vergessen und schauen auf die Entwicklung der letzten 16 Monate. Seit der Bodenbildung beim Goldpreis und den Minenaktien.

Hier zeigt sich ein deutlich besseres Bild. Seit Ende 2015 wurde eine groteske Unterbewertung abgebaut, welche den Goldsektor zeitweise um +120% steigen ließen. Heute liegen die Kurse bei den Senior-Goldminen gesunde +60% über den Kursen vom Jahreswechsel 2015/16. Der Goldpreis war in dieser Zeit zunächst “nur” +27% gestiegen und notiert jetzt noch +19% über dem Niveau von 2015/16.

Unter dem Strich bleibt eine attraktice Outperformance der Goldaktien.

Sie können in etwa so rechnen, dass ein Goldpreisanstieg von 100 US$ (8%), den Wert der bestehenden Projekte (NAV) Pi mal Daumen um rund 25% anhebt. Dies entspricht einem Hebel von 3.

Der Hebel bei den Goldminenaktien hat sich über die gesamte Dauer der Aufwärtsbewegung (2016/17) von 4,4 im ersten Halbjahr 2016 auf realistischere 3 abgeflacht. Damit entspricht die Goldaktienbewegung ungefähr dem angesprochenen Effekt, den der Goldpreis auf den Nettowert der Projekte ausübt.

Also können wir davon ausgehen, dass spätestens ab jetzt keine übertrieben hohen Kursniveaus bei den Goldminenaktien mehr bestehen. Infolgedessen müssten die Aktien jetzt wieder mit wachsendem Interesse am Goldpreis nachgefragt werden.

Die aktuelle Schwäche ist nur vorübergehend. Die Frage ob +60% Indexanstieg seit Ende 2015 das Ende der Bewegung markieren, beantworte ich folgendermaßen:

Im letzten großen Goldbullenmarkt von Herbst 2000 bis Herbst 2011 schoßen die Goldaktien (HUI-Index) >+1.500% in die Höhe. Der US-Aktienmarkt zeigte in dieser gesamten 10-Jahres-Periode keine nennenswerte Aufwärtstendenz.

Quelle: Stockcharts.com

Das kann sich sehr schnell wiederholen. Seit 2016 zeigen Goldaktien eine erheblich bessere Entwicklung. Im Vergleich zum S&P 500 wäre bei einem Kursniveau von 2.200 Punkten beim HUI-Index etwa 300 Punkte möglich und längerfristig durchaus 700 Punkte. Aktuell steht der HUI gerade bei 200 Zählern.

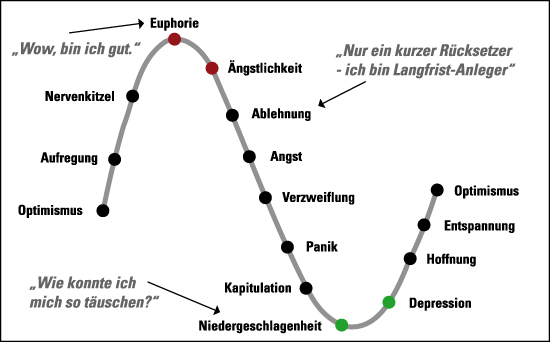

Die momentan stattfindende Verlustbegrenzung ist symptomatisch für die vorherrschende Angst, aber ich halte angstbedingte Verkäufe für einen großen strategischer Fehler! In einem Jahr und wahrscheinlich schon in drei oder sechs Monaten werden Leser des Goldherz Report eher die Frage stellen, warum ich aktuell nicht noch beherzter zugegriffen und noch mehr Minenwerte zum Kauf empfohlen habe, als die Kurse günstig waren. Momentan erreichen mich zunehmend Leserzuschriften mit Sorge, ob man vielleicht besser einmal aussteigen sollte. Das nennt sich Börsenzyklus und ist so alt wie die Börse selbst. Trotzdem macht es immer wieder Sinn die folgende Grafik mindestens einmal wöchentlich anzuschauen und sie mit dem eigenen “Gemütheitszustand” zu vergleichen. Oft sind die größten Kursgewinne möglich, wenn der eigene Pessimismus am größten ist.

Quelle: boersenverlag.de

Nachfolgend sehen Sie einmal wie der typische Zyklus bei Goldminenaktien interpretiert werden kann. Wir stehen demnach immer noch in der Frühphase irgendwo zwischen Depression und Hoffnung.

Quelle: Stockcharts.com

Fazit

Als Dreh- und Angelpunkt sehe ich beim Gold im Hinblick auf eine positiven Stimmungsumschwung bei den Minenaktien, die 1.300 US$ Marke. Wird diese nachhaltig überwunden und erreicht der Goldpreis ein Niveau von 1.350-1.400 US$ und wird dieser Preis auch wegen der unsicheren Lage des Dollars und des Geldes zementiert und nicht nur als Folge der angespannten Geoplolitik interpretiert (Trumps Bomben, Nordkorea, Le-Pen, etc…), die gerade vorherrscht, so erwarte ich wiederum eine stärkere Rallybewegung bei den Minenaktien als dies bisher der Fall war.

Bis Jahresende 2017 sollten aus dieser Sicht heraus beim GDX noch etwa 20 bis 30% Performance zu holen sein. Bei den Juniors eher 30-40%. Nun will ich mich nicht konkret festlegen, ob die Tiefstkurse vom März nicht noch einmal im Mai oder Juni getestet werden. Bisher gehe ich aber nicht davon aus und sollte es kommen, dann würde ich noch weitere Zukäufe tätigen, denn die Börsenlogik besagt: Das Aufwärtspotenzial steigt mit fallenden Kursen und nicht umgekehrt wie Anleger glauben.

Es grüßt Sie Ihr,

Günther Goldherz, Chefredakteur

Der nächste Chat-Termin:![]()

Nächster Goldherz-Live-Chat Termin:

Am Donnerstag 27. April von 18:00 bis 19:00 Uhr im Live-Chat von Sharedeals.de![]()

Offenlegung von Interessenskonflikten & Risikohinweis, Haftungsausschluss

Hinweis auf mögliche Interessenskonflikte gemäß Paragraph 34b WpHG i.V.m. FinAnV: Ein Interessenkonflikt besteht darin, dass die bull markets media GmbH bzw. Redakteure, Mitarbeiter, Eigentümer oder anderweitig mit der bull markets media GmbH verbundene natürliche und juristische Personen Positionen in den folgenden besprochenen Finanzinstrumenten halten und diese Positionen jederzeit weiter aufstocken oder verkaufen können: Canarc Resource, Golden Arrow Resources, K92 Mining, Margaret Lake Diamonds, Para Resources, Rise Resources, TerraX Minerals, Silver One Resources, Platinum Group Metals. Ein erhöhtes Interesse an den besprochenen Finanzinstrumenten, steigende Kurse und eine höhere Handelsliquidität sind bei einem geplanten Verkauf von Vorteil.

Darüber hinaus bestehen die folgenden weiteren Interessenkonflikte:

- Para Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Golden Arrow Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- TerraX Minerals: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- K92 Mining: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Margaret Lake Diamonds: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Dolly Varden Silver: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet.

- Zinc One Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Rise Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Kenadyr Mining: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem zukünftig vermutlich Optionen an dem Unternehmen.

Risikohinweis: In diesem Newsletter werden ausschließlich Aktienanlagen besprochen. Aktienanlagen bergen ein hohes Verlustrisiko, welches im schlimmsten Fall den Totalverlust des eingesetzten Kapitals bedeuten kann. Dies gilt insbesondere für Aktienwerte mit niedriger Marktkapitalisierung (kleiner 100 Mio. EUR), welche in diesem Newsletter ebenfalls regelmäßig besprochen werden.

Wir weisen ausdrücklich darauf hin, dass es sich bei in diesem Newsletter veröffentlichten Beiträgen um journalistische Beiträge und Meinungsäußerungen, keinesfalls aber um Finanzanalysen im Sinne des deutschen Kapitalmarktrechts handelt. Das Studium dieses Newsletters ersetzt daher keine individuelle Anlageberatung. Wir raten daher ausdrücklich dazu, sich vor einem Investment in die hier vorgestellten Aktien von einem Anlage- oder Vermögensberater in Bezug auf die individuelle Angemessenheit dieses Investments beraten zu lassen. Darüber hinaus sollten Anleger auf keinen Fall ihr gesamtes Kapital auf wenige Aktien konzentrieren oder sogar einen Kredit für die Aktienanlage aufnehmen.

Haftungsausschluss: Den Artikeln, Empfehlungen, Charts und Tabellen liegen Informationen zugrunde, welche die Redakteure für verlässlich halten. Eine Garantie für die Richtigkeit kann die Redaktion jedoch leider nicht übernehmen. Jeglicher Haftungsanspruch – insbesondere für aus einer Aktienanlage entstandene Vermögensschäden – muss daher grundsätzlich abgelehnt werden.

Bitte lesen Sie unbedingt unseren vollständigen Disclaimer.

Impressum

Der Börsenbrief „Der Goldherz Report“ ist ein Produkt der

bull markets media GmbH

Alexanderstrasse 7

10178 Berlin

Email: [email protected]

Webseite: www.goldherzreport.de

Amtsgericht Berlin (Charlottenburg), Register-Nr.: HRB 171343

Geschäftsführer & Herausgeber v.i.S.d.P.: Alexander Schornstein, Andre Doerk

Redaktion: Günther Goldherz (Pseudonym – Name des Redakteurs ist dem Herausgeber bekannt)