Goldherz Report Ausgabe 16/2017 – Freitag, 28. April 2017

Liebe Leserinnen und Leser,

Liebe Leserinnen und Leser,

es ist schon langsam verrückt: Der Goldpreis hält sich hervorragend, doch die Goldminenaktien zeigen mittlerweile eine relative Schwäche, die mich eher an einen Bärenmarkt erinnert. Für mich sind diese Schwankungen – für einen jungen Bullenmarkt – aber normal. Der Minensektor arbeitet immer so.

Mindestens einmal jährlich wird dieses “Spiel” durchexerziert. Der Markt will einfach die unsicheren und zitterigen Halter loswerden. Danach wird er sich wieder beruhigen und in Folge wieder ein neues Hoch anstreben . Bis zum Sommerhoch 2016 sind es für die Senior-Minen schon +41% Gewinnpotenzial. Ich fände es sehr schade, wenn Sie sich dieses Potenzial entgehen ließen.

Darum bin ich weit davon entfernt unruhig zu werden. Vielmehr freue ich mich jetzt über die tollen Schnäppchenkurse und einzigartigen Chancen!

Das Wichtigste für Sie: In einer solchen Entwicklung dürfen Sie keine Panik bekommen. Schütten Sie das Kind nicht mit dem Bade aus. Merken Sie sich aber auch die schwierige Lage und tragen irgendwo eine Notiz ein, dass Sie bei starken Phasen mit Gewinnen wie wir sie vor rund 10 Wochen gemeinsam erlebten – nachdem viele meiner Kernempfehlungen +30-50% gestiegen waren – auch immer mal Gewinne mitnehmen, damit Sie in Zeiten wie jetzt nicht voll investiert dastehen, sondern auch schlagfertig nachkaufen können.

Aktuell sehe ich bei Wealth Minerals (Toronto: WML) eine gute Möglichkeit ein paar Gewinne mitzunehmen. Ein Teilverkauf sollte hier bei aktuellen Kursen über 1.60 CA$ ernsthaft in Betracht gezogen werden. Das Kunststück von +368% Gewinn in nur einem Jahr wird die Aktie nicht noch einmal wiederholen.

Übrigens habe ich nicht vergessen, dass ich Ihnen hin und wieder ein kurzes Update meines VIP-Club präsentieren wollte.

Dort können Sie als Mitglied nicht nur mit Privatplatzierungen verdienen, sondern machen auch mit meinen exklusiven Trading-Ideen richtig “Asche” machen. Außerdem profitieren alle VIPs von einem direkten Draht zu mir.

Goldherz VIP-Club Update:

Vor zwei Monaten haben VIP-Club Mitglieder die erste Privatplatzierung erfolgreich abgeschlossen. Dieses Unternehmen konnte insgesamt mehr als $20 Mio. für seinen Börsengang einsammeln und es dürften enorme Kursgewinne kurz bevorstehen.

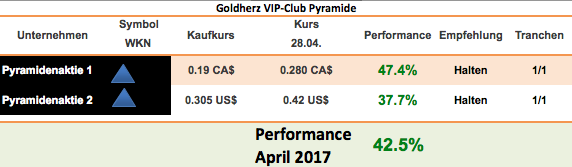

Hervorheben möchte ich auch meine Depot-Pyramide! In der Vorstellung habe ich davon geschrieben, dass Sie mit meiner Pyramidenstrategie “Performancesprünge” erleben werden wie Sie dies noch nie erlebt haben.

Habe ich da nicht etwas zu viel versprochen? Wie hat sich die Pyramide wohl in dem schwierigen Marktumfeld entwickelt?

Na dann lassen Sie uns mal nachschauen: Nur vier Wochen seit dem Depotstart freue ich mich einen sehr positiven Start zeigen zu können. Meine beiden Favoriten brachten eine Monatsperformance von +42,5% für Ihr Depot ein.

Da das Depot erst ganz am Anfang steht und ich in diesem Jahr mindestens noch von einer explosiven Erholung des Minensektors ausgehe, wird sich die Performance höchstwahrscheinlich sogar noch einmal beschleunigen!

Das waren aber nicht einmal alle Gewinne:

- Eine Zink-Aktie brachte in 11 Tagen einen Trading-Gewinn von +38%, als ich zu Gewinnmitnahmen riet.

Aktuell steht der Wert noch immer +34% höher. - Eine Goldaktie die noch ganz am Beginn ihrer Entwicklung steht stieg in den letzten zwei Wochen+10%. Das halte ich schon für bemerkenswert, weil die Aktie diesen Anstieg trotz des extrem schwachen Marktumfelds erzielte.

- Großartige Chancen finde ich für VIP-Club Mitglieder auch außerhalb des Goldsektors, zum Beispiel bei den Rohstoffen Cobalt und Lithium.

Wer sich vor zwei Monaten für die VIP-Clubmitgliedschaft entschieden hat, konnte seinen Mitgliedsbeitrag innerhalb weniger Wochen reinholen und deutliche Gewinne erzielen.

Die gute Nachricht: Auch Sie können jetzt in den Genuss einer vollwertigen VIP-Club-Mitgliedschaft kommen!

Exakt 8 Restplätze habe ich aktuell frei, bis das Kontingent von maximal 149 Lesern voll ist.

Sie können direkt anmelden oder sich weitergehend informieren:

Minenaktien leiden unter Umschichtungen der ETFs

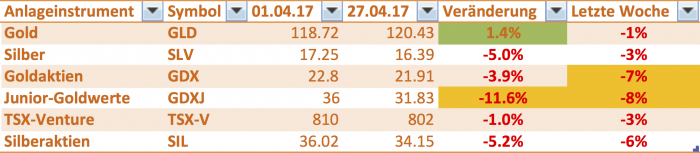

Ein außergewöhnlicher Ausnahmefaktor für die schwächere Entwicklung der Minenaktien war sicher im der aktuellen Entwicklung bei den ETFs zu suchen. Vor allem den beiden Branchenführern GDX/GDXJ.

Seit dem 1. April notiert Gold noch mit +1,4%. Selbst die letzte Woche war mit einem Rückgang von -1% eigentlich wenig dramatisch verlaufen. Wenngleich es zuvor einige “Angstkäufe” vor der Frankreich-Wahl gab, die mit einem Wahlsieg von Le Pen für den 7. Mai rechnen und nun vom starken Ergebnis für Macron überrascht waren.

Praktisch alle Goldaktien haben letzte Woche dennoch stark verloren. Der Goldaktien ETF GDX (Senior-Titel) gab -7% nach und der ETF GDXJ (Juniors) verlor -8%. Bei den Juniors war der Rückgang seit Anfang April mit -12% besonders krass.

In der Finanzpresse wurde die schlechte Entwicklung damit begründet, dass der GDXJ bis Mitte Juni eine Neuzusammensetzung erfahren wird. Man wird illiquide kleine Werte unter 1 Mrd. US$ Marktkapitalisierung verkaufen und größere Minenaktien >1 Mrd. US$ höher gewichten.

Langfristig werden diese Umschichtungen wohl keine besonders relevanten Kurseinflüsse haben. Aber kurzfristig sorgte das für Irritationen.

An vielen Junior-Goldtiteln hält der GDXJ >10% aller Aktien. Bei 5 Mrd. US$ Anlagevolumen im ETF sind 1% Depotgewicht 50 Mio. US$. Doch einige kleine Indextitel haben nur 200 Mio. US$ Marktkapitalisierung. Das heißt der ETF müsste 25% aller Aktien kaufen. Dass die Aktienkurse der Junior-Goldwerte besonders anfällig für Verkäufe sind, ist nicht neu. Nur diesmal geriet der Markt bereits aus Angst vor diesen Verkäufen in Panik.

Für mich ist dies eine überzogene Angst und eine hervorragende Kaufchance. Vor allem bei Aktien aus dem Junior Bereich, die stark zurückgekommen sind

Sie erinnern sich an den Jahreswechsel 2015/16? Damals fiel der Dow Jones Industrial Index innerhalb von 4 Wochen um 1.500 Punkte oder -9%. Der Goldpreis stieg +16%. Goldminen-Aktien reagierten darauf mit einem Anstieg von großartigen +37%. Das war wahrscheinlich sogar der stärkste Monatsanstieg dieses Sektors überhaupt.

Ein derart plötzlicher Umschwung bei den Börsenkursen ist für Goldinvestoren wie mich natürlich immer sehr wohltuend, wenngleich leider sehr selten.

Aber es zeigt, wie wichtig Gold sowie Minenaktien als ultimatives Absicherungsinstrument sein können, wenn es einmal darauf ankommt.

Übrigens war der erfolgreiche Januar 2016 für einen erfahrenen Goldanleger , für mich einer der ertragreichsten überhaupt, gar nicht schwer vorherzusehen. Die Warnsignale für den breiten Aktienmarkt und die hell ertönende Glocke für einen Einstieg beim Gold & Silber sowie blinde Kaufkurse bei den damals völlig ausgebombten Minenaktien waren, nach meiner Beobachtung, spätestens im Oktober 2015 nicht zu übersehen. Deshalb machten mein Verleger und ich uns selbst extrem viel Druck, so dass wir rechtzeitig vor dem Jahreswechsel mit der Erstausgabe vom Goldherz Report loslegen konnten.

Seitdem haben sich die nervösen Ausschläge wieder beruhigt. Doch ich bin sicher, dass dieser Zustand nur temporär ist. Am Kernproblem wurde bisher nichts verbessert und die Anzeichen für einen bevorstehenden und deutlichen sowie explosionsartigen Goldpreisanstieg haben sich seit Ende 2015 eher noch weiter verdichtet.

Die größte Gefahr geht zurzeit sicher von der US-Notenbank aus, die seit Ende 2016 eine Strategiewende vollzog. Es geht dabei vor allem um die Zinserhöhungen im Zuge der anziehenden Inflationsgefahren, die mit Verzögerungen vermehrt zu Kreditausfällen führen dürften. Zudem die US-Unternehmen noch nie so hoch verschuldet wie zurzeit waren. Vor allem die Schulden, aus denen keine Wachstumseffekte resultieren, wie für Aktienrückkäufe oder Unternehmensübernahmen, sind hochgradig gefährdet.

Meine Überzeugung ist es, dass Sie innerhalb der nächsten 12 bis 24 Monaten bei den Edelmetallen und Gold-/Silberminen-Aktien mit deutlichen Gewinnen rechnen dürfen. Es könnte sich über die nächsten Monate hinweg sogar eine schleichende Umkehr bei den Aktien & Anleihen abzeichnen, der noch einmal wie ein Rendite-Turbo für die Edelmetalle wirken wird.

Deshalb fände ich es fatal, nur aufgrund der Angst vor einer kurzfristigen Korrektur den gesamten Minensektor und Edelmetalle zu verkaufen. Im Ernstfall ist dies doch die letzte Versicherung, die wir haben. Oder würden Sie Ihre Immobilienversicherung nicht mehr verlängern, nur weil es noch nie bei Ihnen gebrannt hat?

Updates:

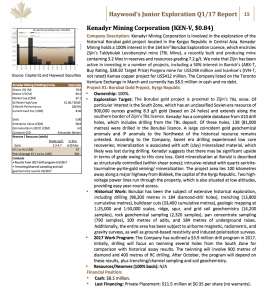

- Kenadyr Mining – Kurz nach Unternehmensstart schon auf der Coverage-Liste des Brokers Haywood.

- Zinc One Resources – Forrester Aktionäre erteilen zu 99,98% Zustimmung zur Übernahme.

- Lydian International – Aufnahme in die Empfehlungsliste pünktlich mit der Bauphase.

Neuempfehlung:

Keine

NEWS-TICKER:

Eine Rekordzahl von 83% der weltweit tätigen Fondsmanager sieht US-Aktien als zu teuer an. Diese Erkenntnis setzte sich bei der letzten von Merrill-Lynch veröffentlichten Umfrage under den Profis (Fund Manager Survey) durch. Infolgedessen bauen sie ihre bisherige Übergewichtung ab und fokussieren sich vermehrt auf Überseemärkte wie Europa sowie Emerging-Markets, die deutlich günstiger sind.

Die Fondsmanager verwalten Billionen an Anlagevermögen. Ihre Investitionsentscheidungen sind zwar nicht immer richtig, aber sie bewerten die Faktenlage schon sehr genau. Wenn so eine Herde von Elefanten erst einmal losrennt, dann können Sie damit rechnen, dass sie auch die Kurse bewegen.

So haben die Fonds zuletzt 2014 enorme Geldmengen aus Emerging Markets und Europa abgezogen und verstärkt in den USA investiert.

Das Resultat der letzen Jahre: Emerging Markets und Europäische Aktien +/- 0%. US-Aktien gemessen am S&P 500 gewannen hingegen in diesen mehr als zwei Jahren +26%. Wobei die größten Einbrüche 2015 erfolgten. Nur wenige Monate nach dem Richtungswechsel der größten institutionellen Anleger brachen Emerging Markets um -30% ein und es fanden sich nur wenige langfristig orientierte Anleger, die bereit waren diese Aktien einzusammeln.

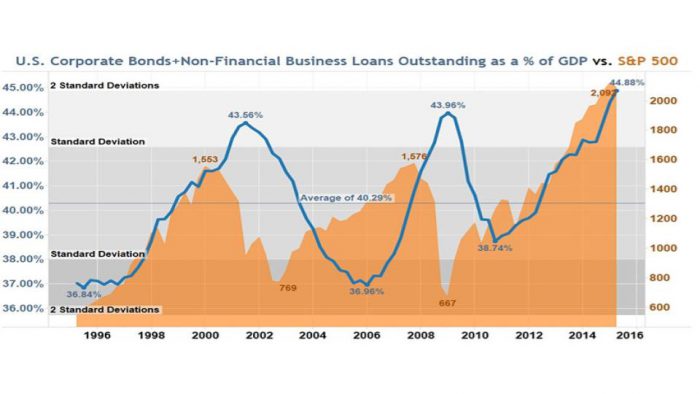

US-Aktien haben heute eine durchschnittliche Bewertung auf die zwei Standardabweichungen über dem langfristigen Durchschnitt liegt. Teurer war der breite Markt nur selten zuvor.

Für mich ist das ein ernstzunehmendes Warnzeichen!

Aktuelle Aufträge und Positionen

Updates zu den Empfehlungen

Kenadyr Mining (Toronto: KEN) – Kurs: 0.64 CA$ – Performance: -15% – Anlageurteil: KAUFEN

Bohrung gesichert

Für einen Explorer ist es imminent wichtig, dass er nicht nur schöne Pläne verkündet, sondern schlagfertig und zügig reagiert. Kenadyr Mining hat in der letzten Woche schon einen Vertrag für sein erstes Bohrprogramm abgeschlossen. Schon in den nächsten 90 Tagen werden die Arbeiten beginnen. Wobei man sich für die Diamantenkernbohrungen auf die historischen Erfolge der bekannten Sowjet-Exploration stützen wird.

Man weiß also sehr genau wo man bohren muss, um erfolgreiche Bohrresultate zu erreichen. Spätestens im Juli bis August erwarte ich darum äußerst erfolgreiche Bohrergebnisse. Wenn die eine ähnliche Mineralisierung wie bei der benachbarten TBL-Mine bestätigen, dürfte ein starkes Kaufinteresse auf einen sehr dünnen Sommerhandel stoßen.

Darum bin ich sehr sicher, dass die aktuell günstigen Kurse nicht lange bestehen bleiben und die Aktie sehr schnell >1 CA$ steigen kann. Spätestens mit dem US-Listing, das in wenigen Wochen erfolgt, sollte das Interesse der Anleger wachsen.

Kenadyr war nicht nur meine jüngste Top-Empfehlung: Ausgabe 14/2017, sondern wurde auch im Haywood Junior Exploration Report besprochen.

Gewöhnlich werden Aktien von Brokern noch nicht in einem so frühen Stadium auf die “Coverage-Liste” gesetzt. Übrigens wurde in dem Report auch eine weitere Empfehlung von mir besprochen, die IDM-Mining (IDM_Haywood).

Fazit

Kenadyr dürfte sich für kurzfristige Spekulationsengagements lohnen. Entweder in Erwartung hervorragender Bohrergebnisse oder spätestens bei dessen Vorlage sehe ich die Aktie auf einem deutlich höheren Bewertungsniveau. Darum sehe ich die Aktie als eine gute Gelegenheit für eine Investition über die nächsten 3-6 Monate. Letzte Woche habe ich Ihnen auch geschrieben, dass Sie wahrscheinlich nicht nur bei 0.75 CA$ sondern sogar bis 0.70 CA$ bedient werden. Aktuell notiert die Aktie mit 0.64 CA$ sogar noch günstiger und ich sehe hier eine gute KAUFEMPFEHLUNG.

Zinc One Resources (Toronto: Z) – Kurs: 0.67 CA$ – Performance: –20% – Anlageurteil: KAUFEN

Übernahme 100% Zustimmung

Zinc One Resources wartete nun seit Wochen auf die endgültige Zustimmung der Forrester Metals Aktionäre betreffend der geplanten Übernahme und Eingliederung des Unternehmens in die Zinc One Struktur. Die Aktionäre von Forrester haben dem Vorschlag mit 99,98% ihrer Stimmen angenommen.

Die Privatplatzierung über 10 Mio. CA$ ist ebenfalls erfolgreich abgeschlossen worden. Das Gericht von Ontario erteilte ebenfalls seine Zustimmung. Nur noch die Börse muss jetzt noch zustimmen, dann ist alles in trockenen Tüchern.

Fazit

Zinc One wird aktuell wie ein Explorer bewertet, der noch mindestens fünf bis zehn Jahre vor der Produktion steht. Das Management besitzt jedoch ein schlagkräftiges Team und dürfte die Produktionsreife in drei bis vier Jahren erreichen. Es ist eines der schnellsten Zinkprojekte weltweit, das obendrein noch >15% Zinkgehalt an der Oberfläche besitzt. Deshalb bewerte ich Zinc One mit KAUFEN.

Lydian International (Toronto: LYD) – Kurs: 0.345 CA$ – Performance: +5% – Anlageurteil: KAUFEN

Bauphase läuft – Ressource erhöht

Es hat viele Wochen gedauert bis das Kauflimit von Lydian International bei 0.33 CA$ erreicht wurde. Lange Zeit handelte die Aktie nur bei 0.40 CA$. Gestern waren dann Tiefstkurse von 0.32 CA$ und damit ein günstiger Einstieg möglich.

Lydian veröffentlichte ein Update (PDF) mit dem Fortschritt bei seinen Bauarbeiten und dem Hinweis, dass ein Ressourcen-Upgrade immerhin eine Steigerung von 18% auf fast 3,5 Mio. Goldunzen brachte.

Fazit

Die jüngste Unternehmenspräsentation (PDF) zeigt noch einmal deutlich wie günstig die Aktie zurzeit ist. Aktuell ist der Kurs bei weniger als der Hälfte des NPV und besitzt erhebliches Aufholpotenzial. Die Mine ist voll finanziert und die Aktie dürfte im nächsten Aufwärtsbewegung des Sektors schnelle 30-50% Kursgewinn erreichen. Meine Einstufung: KAUFEN.

Anlagestrategie:

I.) Charts für Gold & Silber

II.) Ramschanleihen auf Rekordniveaus passen nicht zum Wirtschaftszyklus

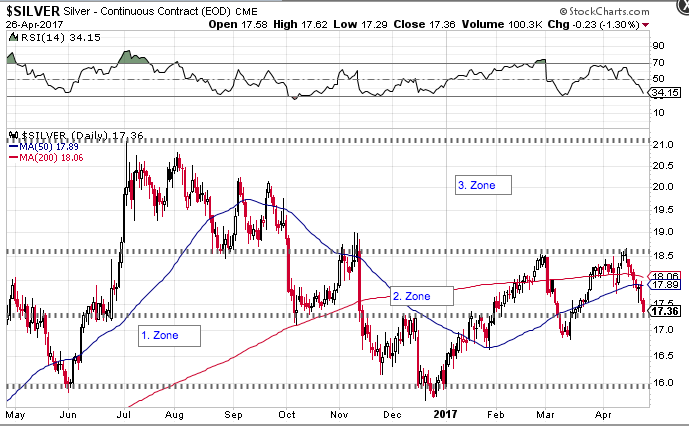

Der Goldmarkt hat sich mittlerweile in die 2. Zone vorgearbeitet und testet aktuell die 200-Tagelinie sowie die Horizontalwiderstände von oben. So lange wie über 1.250/60 US$ bleiben, sieht der Goldmarkt weiterhin gesund aus und könnte jederzeit in Richtung 1.300 US$ weiterlaufen.

Goldchart mit Kurszonen für die nächsten Monate

Quelle: Stockcharts.com

Daraus lässt sich auch das Silberpreisniveau ableiten, welches selbst bisher kaum ein Eigenleben führt. Allerdings wurde Silber in jüngster Zeit stark von diversen “Manipulationen” zurückgestutzt und zeigt aktuell eine relative Schwäche.

Quelle: Stockcharts.com

Hoffnungsvoll stimmt mich das aktuelle Gold- Silberpreis-Verhältnis, das sich auf einem Jahreshoch befindet.

Quelle: Stockcharts.com

Der US-Dollar zeigte jüngst ebenfalls einige Schwächeanzeichen. Dieser Faktor stützt die Edelmetallmärkte weiterhin.

US-Dollarindex schwächer

Quelle: Stockcharts.com

Ramschanleihen und Kreditvergabe auf Rekordniveau

Ein verstecktes Thema, das wahrscheinlich nur zwischen Profis und hinter vorgehaltener Hand diskutiert wird und nur selten den Weg in die Presse findet – bzw. immer nur dann wenn es zu spät ist – sind die Entwicklungen an den Anleihemärkten.

Die US-Notenbank betonte mehrfach, dass sie sich im 2. Halbjahr nicht nur um Zinsen kümmern, sondern auch viele Billionen der aufgeblähten Notenbank-Bilanzsumme zurückführen wolle.

Der Schlüsselsatz von der Notenbanksitzung im März hierzu lautete: “...that a change to the Committee’s reinvestment policy would likely be appropriate later this year.”

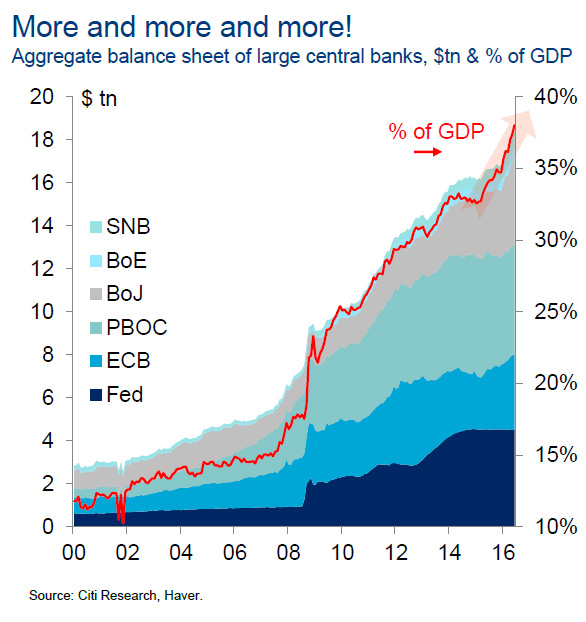

Für mich ist dies ein wesentlicher Baustein für eine Marktbewertung, die zurzeit besorgniserregend hoch ist und der Grund warum ich über den gesamten Zyklus der nächsten drei bis fünf Jahre mit einer deutlich besseren Entwicklung bei den Edelmetallen im Vergleich zu Aktien oder Anleihen rechne.

Quelle. Citi-Research

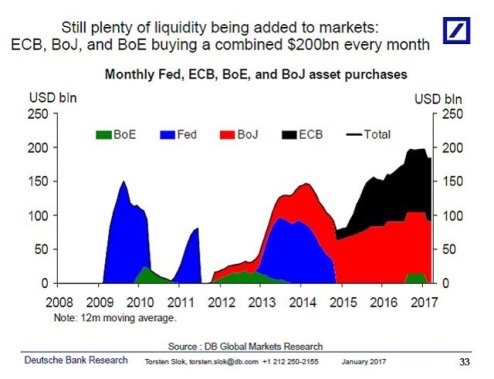

Ehrlich gesagt, ich glaube nicht, dass das funktionieren wird. Die Finanzmärkte sind doch von den Kapitalspritzen der Notenbanken so abhängig wie ein Drogenjunkie… Zuletzt lag die monatliche Dosis bei 200 Mrd. US$. Was uns zu meinem heutigen Schwerpunkt der Anlagestrategie, den Junk-Bonds, führt.

Quelle: Deutsche Bank Research

Dreimal dürfen Sie raten was wohl passiert, wenn die Notenbanken tatsächlich versuchen sollten, die Liquidität einzudämmen?

Bislang bleiben die Märkte ruhig – weil eben niemand mit dem “Unmöglichen” rechnet.

Erste Vorboten und Signale in diese Richtung werden von den Märkten für Staats- und Unternehmensanleihen kommen. Wenn es erst einmal losgeht, wirkt das wie ein Brandbeschleuniger. Die Finanzmärkte reagieren auf solche Änderungen oftmals hypernervös und können über Nacht drehen und eine Massenfluchtbewegung in sichere Edelmetalle wie Gold & Silber auslösen.

Die Ausgabe dieser Ramschanleihen – welche sich unter dem ominösen Begriff “Leveraged Loans” verbergen – erreichte im 1. Quartal 2017 beinahe das Rekordniveau von 2013. Die USA verzeichneten eine Zunahme der begebenen Ramschanleihen von 181 Mrd. US$ und einen Anstieg von +91% im Vergleich zum Vorjahr. In der Eurozone wurde sogar ein noch stärkerer Zuwachs von +177% verzeichnet.

Ramschanleihen-Vergabe auf Rekordniveaau

Quelle: Forbes.com

Sie kennen mich längst als jemanden, der potenzielle Probleme meilenweit vor ihrem Ausbruch erkennt. Wahrscheinlich bin ich von Natur aus ein eher skeptischer Mensch, der nicht jedem falschen Fünfziger hinterherläuft. Diese Woche fielen mir einige Ungereimtheiten an den großen Anleihemärkten auf.

Am deutlichsten sind die ersten Rauchzeichen wohl im Hochzinsmarkt (High Yield) erkennbar. Wobei die unschönere aber wahrscheinlich passendere Bezeichnung “Ramschanleihen”, “Schrottanleihen” oder einfach “Junk-Bonds” ist. Die Anleihen dieser Unternehmen sind durch höhere Ausfallrisiken gekennzeichnet.

Heute möchte ich Ihnen ein weiteres Puzzle-Teilchen präsentieren, das ich als Edelmetallinvestor sehr genau verfolge, um meine Rückschlüsse über den Zustand der Wirtschaft zu ziehen.

Die gegenwärtige Entwicklung der Junk-Bondmärkte ist ein Thema, das ganze Bücher füllen könnte.

Fakt ist: Die Kurse für Ramschanleihen notieren auf Rekordniveau und die Zinsen auf Rekordtiefs und dies passt eigentlich gar nicht so richtig zum angespannten und problembehafteten Wirtschaftszyklus, der seit der Finanzkrise 2008 schwächelt. Investoren suchen verzweifelt nach Renditen und ihnen scheint dafür jedes Papier recht zu sein.

Besonders die mit der schlechtesten Rating-Einstufung “CCC” versehenen Papiere – also die schlechteste Qualität – haben sich in den letzten 12 Monaten entgegen aller Erwartungen hervorragend entwickelt.

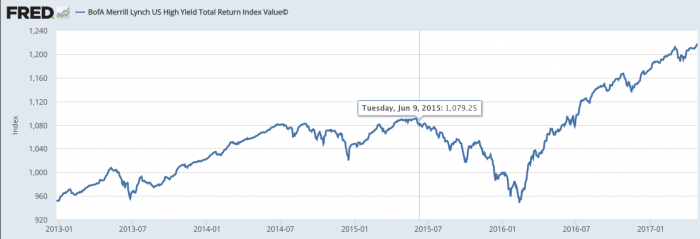

Der BofA Merrill Lynch US-High Yield Index erreichte ein Rekordniveau und bügelte die gesamte Korrektur von 2014 bis 2016 aus.

Quelle: fred.stlouisfed.org

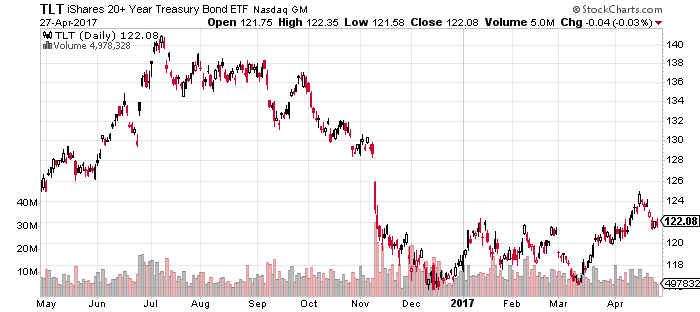

Im Gegensatz dazu haben sich die Kurse der langfristigen US-Staatsanleihen in den letzten neun Monaten deutlich abgeschwächt. Es ist insofern durchaus erstaunlich, dass die Investoren ausgerechnet in den minderwertigeren Schrottanleihen Schutz vor dem Zinserhöhungszyklus suchen.

Langläufer US-Staatsanleihen >20 Jahren Laufzeit (ETF)

Quelle: Stockcharts.com

Was mich bei dieser überraschend positiven Entwicklung besonders bedenklich stimmt: Mittlerweile liegt die Verzinsung bei den Ramschanleihen nur noch rund 3-4% über dem Zinsniveau der guten Staatsanleihen.

Zinsen der Ramschanleihen

Quelle: fred.stlouisfed.org

Der Markt für diese Schrottpapiere zeigte zunächst im Herbst 2014 einige Gefahren. Im Herbst 2015 hatte sich das ganze Schlamassel zu einer drohenden Epidemie ausgebreitet. Für die schwächsten Schrottanleihen wurden weit mehr als 10% Zinsen bezahlt. Das lag aber vor allem am Energie-/Rohstoffsektor und dem tiefen Ölpreis.

Mittlerweile hat sich die Lage bei den Energietiteln etwas entspannt. Unter 40 US$ Ölpreis würden die Gefahren aber schlagartig wieder auf die Tagesordnung zurückkehren.

Gleichwohl lässt sich der Anleihenmarkt bisher nicht verunsichern. Der durchschnittliche Zinsaufschlag bei allen Schrottanleihen gegenüber den Staatspapieren lag Ende 2015 bei über 8% und damit beim doppelten des Normalwertes von 4%. Zur Erinnerung: 2007 startete die Vorboten der schwersten Rezession seit 1929 ebenfalls mit einem deutlichen Anstieg der Renditen bei Schrottanleihen. Damals war der Finanz- und Immobiliensektor besonders stark betroffen.

Zinsaufschläge für Junk-Bonds gefährlich niedrig

Quelle: Stansberryresearch.com

Extrem hohe Zinsaufschläge bei den Junk-Bonds deuten praktisch immer auf extreme Probleme in der Wirtschaft hin. Solche Probleme lassen sich auch niemals über Nacht lösen. So gab es seit dem vermeintlichen Ende der Finanzkrise mehrfach nahezu explosionsartige Zinsbewegungen wie 2011 oder 2015. Es kam in den letzten 10 Jahren praktisch immer zu Problemen, nachdem die Zinsabstände zwischen Staats- und Junk-Anleihen unter 4% fielen.

Aktuell stehen die Junk-Bond Zinsen bei 5,5% und der Zins für 10-jährige US-Staatsanleihen beträgt 2,3%. Der Zinsaufschlag (Yield-Spread) für hochverzinsliche Anleihen liegt demzufolge nur noch bei 3,2%.

Wenn Sie das selbst beobachten möchten:

Eine detaillierte Übersicht der wichtigsten Zinsmärkte finden Sie kostenlos beim Wall Street Journal.

Doch ich meine, dass unter dieser glatten Oberfläche doch einige Gefahren lauern, die der Markt übersieht.

Besonders bei den Kreditkarten-Schulden und dem extrem hohen Konsumniveau der US-Amerikaner sehe ich mögliche Gefahren aufziehen. In den letzten Monaten litten besonders die Anleihen der Einzelhändler. Das liegt auch daran, dass immer mehr Online gekauft wird und das dichte Filialnetz der US-Einzelhändler immer weniger Gewinne abwirft. Filialschließungen und Probleme bei der Weitervermarktung von Kaufhaus-Immobilien könnten sich als der Sargnagel für die US-Wirtschaft erweisen.

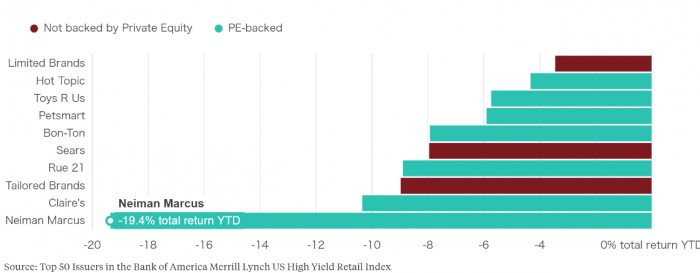

Die jüngst aufgekommenen Probleme zeigen sich vor allem im Private-Equity Bereich, der traditionell stark mit Krediten arbeitet und traf jüngst den Luxus-Händler Neiman Marcus – siehe engl. Artikel bei Dallas Morning News.

Die Anleihen von Neiman Marcus haben seit Jahresbeginn 20% verloren.

Quelle: Seekingalpha.com

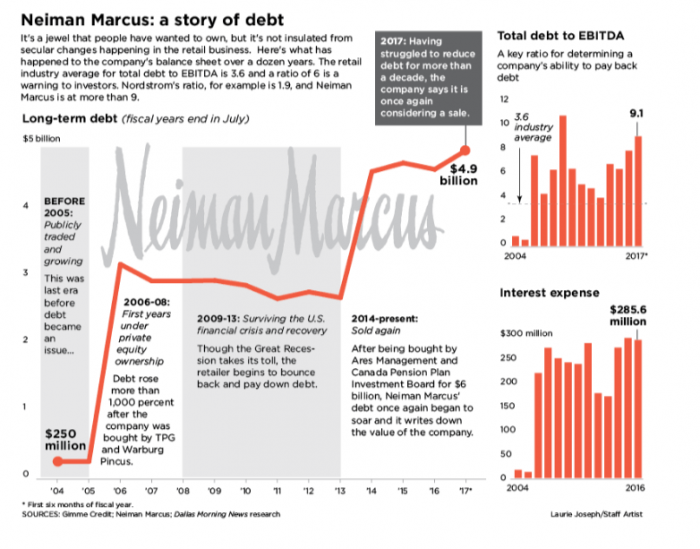

Die Probleme dort sind gerade wegen der hohen Kreditvergabe im Private-Equity Bereich entstanden. Zuvor war das Unternehmen kerngesund und wies lediglich 250 Mio. US$ Schulden auf. Das lockte die Heuschrecken der Wallstreet an. Nachdem das Unternehmen mittlerweile zweimal verkauft wurde, steht es nun vor einem knapp 5 Mrd. US$ großen Schuldenberg.

Quelle: Dallasnews.com

Sie sehen schon, es ist nicht so, dass wir bei den Unternehmensanleihen einen völlig klaren Himmel hätten. Die geringe Verzinsung und hohen Renditen in diesem Marktsegment machen, angesichts der hohen Schuldenniveaus und während eines beginnenden Zinserhöhungszyklus, kaum Sinn.

Erste Warnsignale bei den Ramschanleihen könnten zudem das Ende des Aktienmarktbooms einleiten:

In der Theorie sieht es rückblickend sicher gut aus. Hätten Sie Anfang 2016 die überlebensfähigen Junk-Bonds gekauft, hätten Sie sehr schön vom Anstieg dieses Marktsegments profitiert. Allerdings besitzt diese Rechnung einen großen Haken, denn Sie hätten stark diversifizieren müssen bspw. über Fonds oder ETFs.

Anfang 2016 war der Zinsaufschlag vor allem wegen der Energieunternehmen (Shale Oil & Gassektor) groß. In diesem Sektor gab es im 1. Halbjahr 2016 tatsächlich unheimliche 27% Zahlungsausfälle. Weil diese Zahlungsausfälle bis Sommer 2016 weitgehend durch waren, normalisierte sich schon allein deswegen der Zinsaufschlag, weil die betreffenden Papiere ja aus dem Index herausfielen.

Die besten Junk-Bond-Indizes oder der für gewöhnliche Anleger offene Junk Bond ETF (JNK) erreichte im letzten Jahr darum – trotz einer Halbierung der Zinsaufschläge auch “nur” ein Plus von +20%.

Aber wie gesagt, das ist ja nur der Momentzustand und die nächste Krise kommt bestimmt, egal ob nun Einzelhandel oder Immobilien…

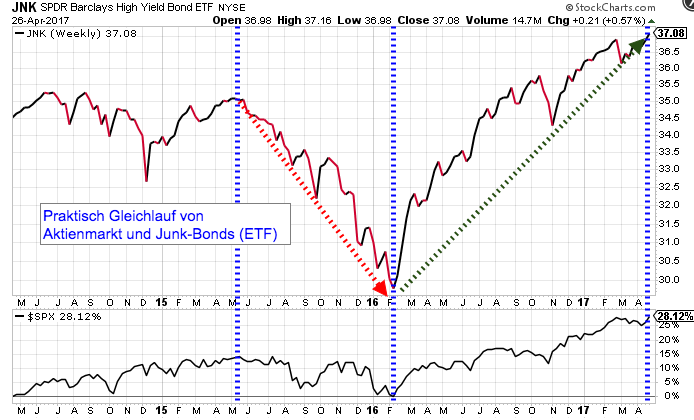

Auffällig war ist sicher, dass sich der Junk-Bond Markt in letzter Zeit identisch zum Aktienmarkt entwickelt. Das ist auch kein Wunder, denn wenn es den Junk-Bonds gut geht, dann geht es den Aktien ebenfalls gut.

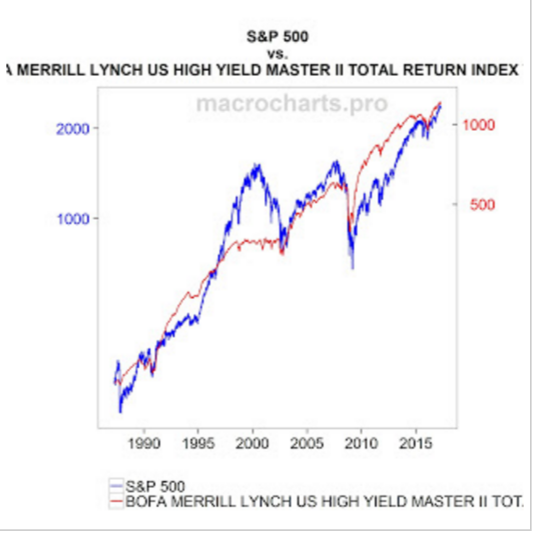

Junk-Bonds und Aktien im Gleichschritt

Quelle: Stockcharts.com

Langfristig ist nahezu eine identische Bewegung von Aktien und Junk-Bonds ableitbar: Quelle: Macrocharts.pro

Quelle: Macrocharts.pro

Doch warum sind die Zinsaufschläge plötzlich so stark zurück gegangen? Und warum suchen Anleger ausgerechnet in den Junk-Bonds nach besseren Renditen für Ihr Kapital?

Für Anleger sind die dort geltenden Regeln und Zusammenhänge auch nicht immer leicht nachvollziehbar.

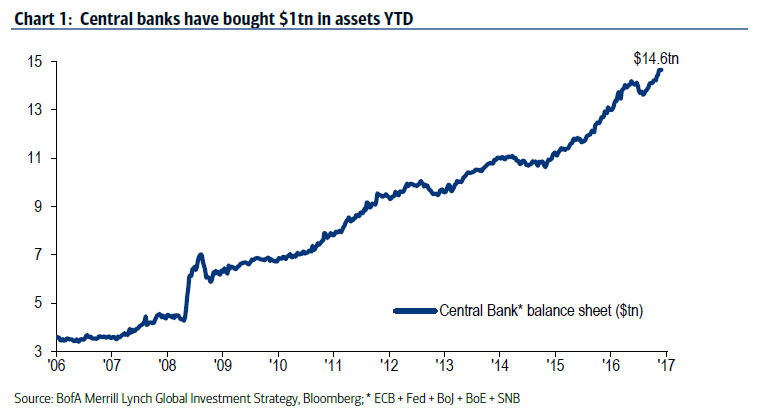

Sicher ist: wir haben es an den Anleihemärkten mit unglaublich großen Verzerrungen zu tun, die von der weltweit koordinierten Notenbankpolitik und ihren ausufernden Interventionsmaßnahmen stammen.

Lange habe ich darüber nachgedacht wie ich Ihnen diese Zusammenhänge am besten veranschaulichen könnte.

Der bedeutendste Faktor, warum Junk-Bonds so gut liefen, waren sicher die Weltzentralbanken. Diese investieren bekanntlich seit Jahren hohe Beträge in Staats- sowie Unternehmensanleihen und sorgten mit ihrer Politik dafür, dass die Zinsen für die Unternehmensschuldner nur unwesentlich höher rentieren als Staatsanleihen. Angesichts der in den letzten Jahren verschlechterten US-Staatsfinanzen ist es auch gar nicht so falsch, wenn Unternehmensanleihen keine Risikoprämien mehr aufweisen.

Die Notenbanken schafften durch ihre Käufe jedoch zudem einen künstlichen Anlagenotstand. Immer mehr Fonds und Investoren sind gezwungen, immer größere Beträge in den wesentlich risikoreicheren Junk-Bond-Markt zu pumpen.

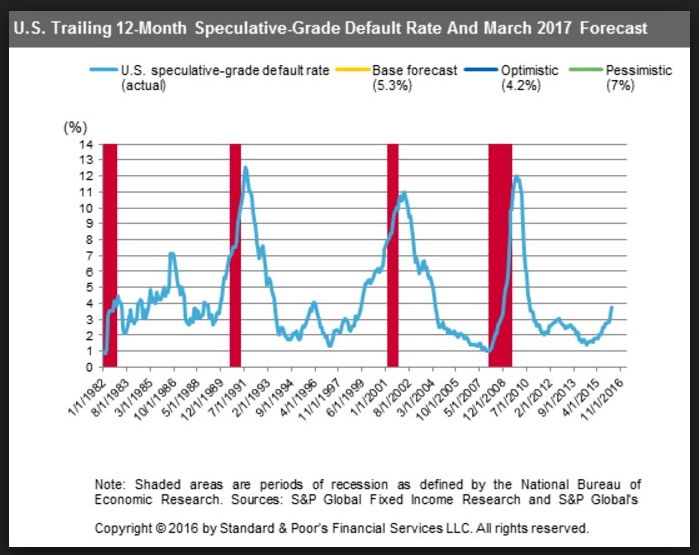

Mit zunehmender Verschuldung wachsen die Gefahren für “Unfälle”. Das sollte eigentlich jedem Investoren klar sein. Auch historisch lagen die Zahlungsausfälle alle 10 Jahre bei >10%. Das hat damit zu tun, dass natürlich zum Ende eines Wirtschaftsbooms immer mehr Papiere von zweifelhafter Qualität emittiert werden, die beim kleinsten Hauch einer Krise und ausfallen. Traditionell zeigen sich die Unsicherheiten bereits lange vor der Rezession. Doch die Finanzakrobaten der Banken haben viele Mittel und Wege gefunden, die Probleme augenscheinlich zu kaschieren, so dass die Zahlungsausfälle gleich wie während der Finanzkrise 2008 und wahrscheinlich auch in den nächstfolgenden Krisen praktisch über Nacht ausbrechen und deutlich schneller ansteigen können.

Historische Kreditausfallrate

Quelle: S&P

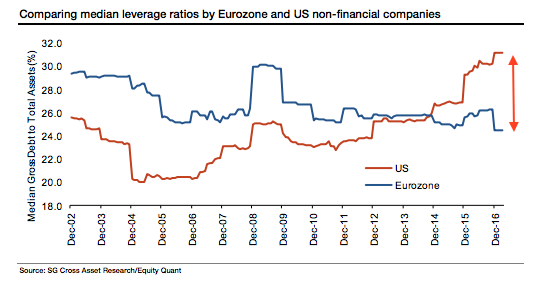

Hinsichtlich der Verschuldung stehen US-amerikanische Unternehmen so schlecht da wie selten zuvor. Die Verschuldung im Vergleich zur Eurozone ist mittlerweile sehr viel höher. Ein Großteil der Aktienmarktentwicklung dürfte ebenfalls via Aktienrückkäufe und Übernahme-Deals – auf diesem Schuldenwachstum beruhen. Bei einem Schuldenniveau, das >45% des Wirtschaftsniveaus ausmacht, kam es in Vergangenheit häufiger zu Problemen.

US-Unternehmensschulden

Quelle: SocGen Research Quelle: Inflation.us

Quelle: Inflation.us

Sie sehen, es war gar nicht so schwer, die nächsten Anzeichen einer Krise – trotz der vermeintlich niedrigen Zinsniveaus – offenkundig herauszuarbeiten. Jetzt können Sie natürlich sagen: “Ich ignoriere das einfach, schließlich haben wir aktuell kein Problem und die Märkte gehen von einem Rekord zum nächsten”. Nur möchte ich darauf hinweisen, dass 2006/07 eine ähnlich sorglose Mentalität vorherrschte.

Vom Rekordniveau zur totalen Krise dauerte es nur 18 Monate und am Ende standen die großen Indizes bei weniger als der Hälfte ihres Wertes.

Ausgerechnet Silber könnte der sicherste Anker sein

Und jetzt mache ich einmal einen Gedankensprung, den ich bisher nirgendwo gelesen habe:

Raten Sie einmal wer in den letzten Monaten einer der größten Käufer von “Schrottanleihen” war?

Niemand geringerer als JP-Morgan!

Die Bank verdreifachte unmittelbar nach der US-Wahl von Trump ihr Engagement bei den Junk-Bonds.

In der gesamten Historie von JP-Morgan Asset Management, die immerhin fast 2 Billionen US$ verwalten, ist eine derart aggressive Umschichtung innerhalb der Anleihen-Portfolios noch nie vorgekommen. Die aggressivsten Rentenfonds von JP-Morgan haben ihr Junk-Bond Gewicht auf Spitzenwerte von 35% erhöht.

Ich weiß nicht wie es Ihnen geht, aber ich meine, dass die Stimmungslage bei den Junk-Bonds mittlerweile extrem optimistisch aussieht und das bestmögliche Szenario für die nächsten Jahre eher so aussehen könnte, dass Investoren wohl kein Geld mit Junk-Bonds verdienen werden, aber jederzeit viel verlieren könnten.

Darum stellt sich mir zwangsläufig die Frage: Warum propagiert JP-Morgan einen solchen Extrem-Trade, der hunderte Milliarden Dollar riskiert? Geht es Ihnen ähnlich?

Dieser Trade ist ungefähr genauso logisch wie die bekannte Silber-Short-Spekulation (Wette auf sinkende Silberkurse) die ebenfalls von JP-Morgan eingenommen wurde. Diese wurde in den letzten Jahren immer beibehalten, ganz egal wo der Silberpreis lag. Und vor JP-Morgan war die 2008 in die Pleite gerissene Bear Stearns der Halter dieser Silber-Shorts. Statt diese Verlustposition glatt zu stellen- wie es sich für einen Insolvenzverwalter gehört hätte – wurde die Shortseite beim Silber von dieser und weiteren US-Banken seit 2008 eisern beibehalten und dies obwohl der Silberpreis sich zwischenzeitlich mehr als vervierfachte.

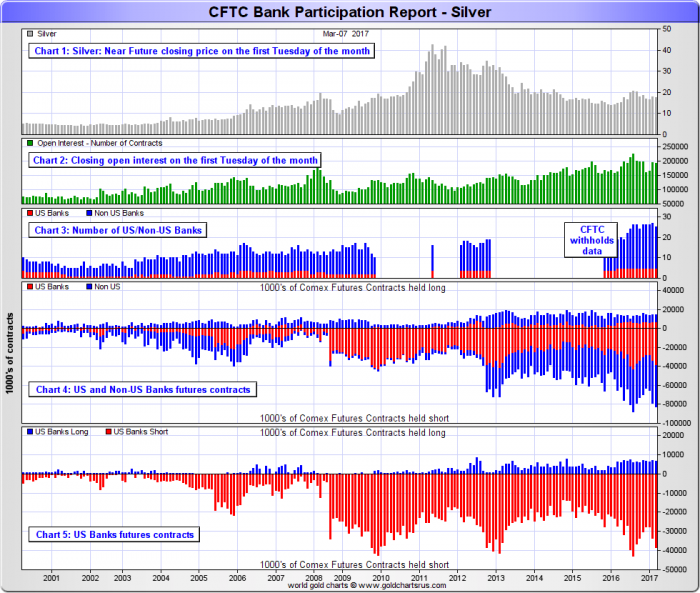

Eine interessante Aufstellung wo diese Silber-Leerverkäufe liegen liefert die folgende Grafik:

- Chart 1: Silberpreis, Chart 2: Zahl der offenen Silber-Future-Kontrakte, Chart 3: Zahl der Banken im Silbermarkt (20-30), Chart 4: Nettoshortposition aller Banken, Chart 5: Nettoshortpositionen der US-Banken allein.

CFTS-Bank Participation Report Silber

Quelle: www.goldchartsrus.com

Wir reden hier auch nicht von einer “Kleinspekulationen” wie in den Jahren 2000 bis 2005. Die leerverkauften Silber-Futures aller US-Banken, allen voran JP-Morgan, entsprechen ja immerhin 200 Mio. Unzen. Diese Position wies zwischenzeitlich wahrscheinlich mehr als 5 Mrd. Buchverlust auf. Seitdem das Bankenkartell auch noch die Nicht-US-Banken bewegte bei dieser Short-Attacke mitzuwirken, wurden sogar rund 400 Mio. Silberunzen leerverkauft. Dies in einem Markt, den die Banken selbst für illiquide und anfällig für große Kursschwankungen halten.

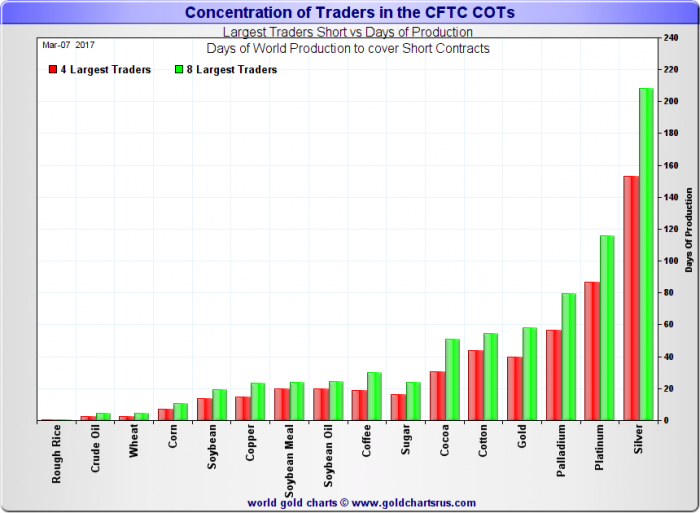

Allein die Silberspekulationen der acht größten Banken macht etwa drei Viertel der Jahresproduktionsmenge aus.

Größte Leerverkäufe der 4/8 größten Banken im Verlgeich zur Jahresproduktion der Edelmetalle

Quelle: www.goldchartsrus.com

Wenn Sie sich fragen, ob das überhaupt einen Unterschied macht, so möchte ich darauf antworten:

Schließlich ist es doch so, dass jeder Kontrakt eine Gegenpartei benötigt. Traditionell wird der Silbermarkt von Anlegern und Spekulanten gekauft, während die Produzenten ihre Silberproduktion und den Verkaufspreis dafür absichern. Nun wird immer wieder gemutmaßt, dass die “Produzenten” riesige Probleme wegen ihrer Silber-Leerverkäufe bekommen könnten. Aber das sehe ich weniger.

Tatsächlich stehen die Produzenten doch mit dem Rücken zur Wand. Sie sind praktisch gezwungen ihre Produktion zu einem Preis zu verkaufen, der gerade an der Börse vorherrscht. Bei weltweiten durchschnittlichen Produktionskosten von 10-12 US$ werden diese bis etwa 15 US$ immer einen Teil ihrer Produktion verkaufen, um das nächste Quartal zu meistern.

Nur sieht es doch so aus, dass nur wenige Trader – bei dem aktuellen Silberkursen – freiwillig bereit wären eine solche Short-Spekulationen einzugehen. Erst auf einem deutlich höheren Preisniveau von vielleicht 30 oder 40 US$ würden sich wieder genügend private Spekulanten finden. Also übernehmen die Banken mit ihren riesigen Leerverkäufen die Aufgabe, den Silberpreis zurückzuhalten und die Käufer im Zaum zu halten.

Fazit

Es drängt sich die berechtigte Frage auf: Warum zieht ausgerechnet JP-Morgan zwei derartige unter Risikogesichtspunkten eigentlich völlig überzogene Wetten durch? Einerseits die Junk-Bond Käufe und die Silber-Leerverkäufe?

Ich sage es Ihnen: Die Banken, Zentralbanken und Regierungen fürchten nichts mehr als den plötzlichen Vertrauensverlust in jegliche Art von Wertpapieren. Gleich ob Dollar, Anleihen oder Aktien. Dieser Vertrauensverlust kann über Nacht zu Bewegungen führen, die aus ihrer Sicht höchst gefährlich sind. Darum platzieren sie scheinbar sinnlose Trades, damit der systembedingte Betrug aufrecht erhalten bleibt.

Nicht nur der Vollständigkeit halber sei erwähnt, dass JP-Morgan in jüngster Zeit und weitgehend unbemerkt auch immer mehr physisches Silber einlagerte. Auch Münzen und Lieferungen aus der Rückgabe von ETF-Anteilen. Man ist sich demnach offenbar durchaus des Gewinnpotenzials bewusst, welche eine plötzliche Preisexplosion beim Silber hätte. Es ist die Rede von 500 Mio. Silberunzen. Das wäre weit mehr als die bankeigene Leerverkaufsposition am Terminmarkt. Ein etwas älterer Artikel von Ted Butler fasst die Ausgangslage sehr gut zusammen.

Es grüßt Sie Ihr,

Günther Goldherz, Chefredakteur

Der nächste Chat-Termin:![]()

Nächster Goldherz-Live-Chat Termin:

Am Freitag 5. Mai von 15:00 bis 16:00 Uhr im Live-Chat von Sharedeals.de![]()

Offenlegung von Interessenskonflikten & Risikohinweis, Haftungsausschluss

Hinweis auf mögliche Interessenskonflikte gemäß Paragraph 34b WpHG i.V.m. FinAnV: Ein Interessenkonflikt besteht darin, dass die bull markets media GmbH bzw. Redakteure, Mitarbeiter, Eigentümer oder anderweitig mit der bull markets media GmbH verbundene natürliche und juristische Personen Positionen in den folgenden besprochenen Finanzinstrumenten halten und diese Positionen jederzeit weiter aufstocken oder verkaufen können: Canarc Resource, Golden Arrow Resources, K92 Mining, Para Resources, Rise Resources, TerraX Minerals, Silver One Resources, Platinum Group Metals. Ein erhöhtes Interesse an den besprochenen Finanzinstrumenten, steigende Kurse und eine höhere Handelsliquidität sind bei einem geplanten Verkauf von Vorteil.

Darüber hinaus bestehen die folgenden weiteren Interessenkonflikte:

- Para Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Golden Arrow Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- TerraX Minerals: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- K92 Mining: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Dolly Varden Silver: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet.

- Zinc One Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Rise Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Kenadyr Mining: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem zukünftig vermutlich Optionen an dem Unternehmen.

Risikohinweis: In diesem Newsletter werden ausschließlich Aktienanlagen besprochen. Aktienanlagen bergen ein hohes Verlustrisiko, welches im schlimmsten Fall den Totalverlust des eingesetzten Kapitals bedeuten kann. Dies gilt insbesondere für Aktienwerte mit niedriger Marktkapitalisierung (kleiner 100 Mio. EUR), welche in diesem Newsletter ebenfalls regelmäßig besprochen werden.

Wir weisen ausdrücklich darauf hin, dass es sich bei in diesem Newsletter veröffentlichten Beiträgen um journalistische Beiträge und Meinungsäußerungen, keinesfalls aber um Finanzanalysen im Sinne des deutschen Kapitalmarktrechts handelt. Das Studium dieses Newsletters ersetzt daher keine individuelle Anlageberatung. Wir raten daher ausdrücklich dazu, sich vor einem Investment in die hier vorgestellten Aktien von einem Anlage- oder Vermögensberater in Bezug auf die individuelle Angemessenheit dieses Investments beraten zu lassen. Darüber hinaus sollten Anleger auf keinen Fall ihr gesamtes Kapital auf wenige Aktien konzentrieren oder sogar einen Kredit für die Aktienanlage aufnehmen.

Haftungsausschluss: Den Artikeln, Empfehlungen, Charts und Tabellen liegen Informationen zugrunde, welche die Redakteure für verlässlich halten. Eine Garantie für die Richtigkeit kann die Redaktion jedoch leider nicht übernehmen. Jeglicher Haftungsanspruch – insbesondere für aus einer Aktienanlage entstandene Vermögensschäden – muss daher grundsätzlich abgelehnt werden.

Bitte lesen Sie unbedingt unseren vollständigen Disclaimer.

Impressum

Der Börsenbrief „Der Goldherz Report“ ist ein Produkt der

bull markets media GmbH

Alexanderstrasse 7

10178 Berlin

Email: [email protected]

Webseite: www.goldherzreport.de

Amtsgericht Berlin (Charlottenburg), Register-Nr.: HRB 171343

Geschäftsführer & Herausgeber v.i.S.d.P.: Alexander Schornstein, Andre Doerk

Redaktion: Günther Goldherz (Pseudonym – Name des Redakteurs ist dem Herausgeber bekannt)