Goldherz Report Ausgabe 17/2018 – Freitag, 4. Mai, 2018

Liebe Leserinnen und Leser,

Liebe Leserinnen und Leser,

ich muss Ihnen heute leider eine enttäuschende Mitteilung machen.

“Das Geld liegt nicht auf der Straße, aber vielleicht in der Wüste von Arizona”

Was ich Ihnen damit sagen will, erfahren Sie im heutigen UPDATE. Soviel will ich vorab verraten: Die Rede ist von meinem Baby-Goldwert Para Resources (Toronto: PBR – WKN: A14YF1), der sich seit Herbst, nach meiner bekräftigten Kaufidee, +64% nach oben entwickelt hat, während der Goldminenindex unverändert blieb. Und auch langfristig notiert Para seit meiner Erstvorstellung trotz einiger Startschwierigkeiten nun mit +23% im Gewinn, während der Goldminenindex über zwei Jahre hinweg eine Minus-Performance von -20% aufweist.

Das Management vermochte mit seiner langfristigen Wachstumsstrategie überzeugen. Das beweist wieder einmal, dass Sie im Goldsegment nicht nur mit kurzfristigen Gewinnen rechnen sollten. Oftmals stellt sich erst längerfristig der Erfolg ein.

Denn mit der Übernahme einer Goldmine in Arizona hat man offenbar ins Schwarze getroffen und das begeistert die Anleger.

Ähnlich wie bei K92 Mining (Toronto: KNT), deren Kurs in den zurückliegenden Wochen von 0.40 bis auf 0.88 CA$ in der Spitze gestiegen ist und Ihnen +120% bescherte, wenn Sie daran fest gehalten haben. Bei 0.40 CA$, als ich die Aktie in meiner Depotliste behielt, musste ich viel Kritik einstecken. Doch die Entscheidung, eisern zu bleiben und die dortigen Fortschritte der Minenförderung positiv zu interpretieren, statt sie immer ins Negative zu kehren, war auch hier einmal mehr richtig.

Sie sehen, die Börse – besonders bei kleinkapitalisierten Firmen – ist immer ein großes Dilemma. Wollen Sie richtig gewinnen, müssen Sie lernen, eigenverantwortlich Entscheidungen zu treffen und die Informationen richtig auszuwerten. Und Sie müssen lernen, sich gegen den augenblicklichen Kurs mit Ihrer Meinung zu behaupten, wie ein Segelschiff, das sich auf dem Weg durch Sturm und Wind befindet und sich währenddessen nicht vom Kurs abbringen lässt.

Aktionäre fühlen sich oft wie ein Schiff auf hoher See

Wer Ihnen sagt, dass Börse nur ein Zuckerschlecken ist und kein täglicher Kampf mit Wind, Wellen, oft gegen das eigene Ego und Ängste, der lügt und spätestens beim nächsten Bärenmarkt drehen selbst die allergrößten Optimisten ihre Meinung wie das Segel im Wind, weil es einfach extrem nervenaufreibend ist, mit einer Aktie im Verlust zu liegen.

Wobei es entscheidend ist, die größten Chancen wahrzunehmen, wo sie sonst niemand vermutet. Damit wären wir wieder beim Gold …

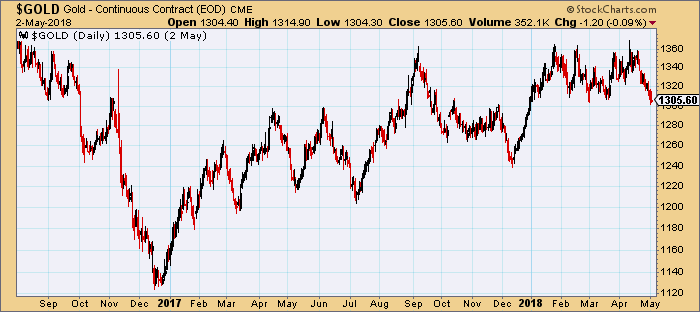

Könnten beim Gold die Ausverkaufskurse schon ganz nah sein?

In den vergangenen Tagen stand der Goldpreis kurzzeitig bei 1.305 US$ und die Schlagzeilen, die Gold noch tiefer sahen, häuften sich.

Quelle: Stockcharts.com

Die Wells Fargo Bank sieht Gold zurzeit in einem Bärenmarkt-Superzyklus, der noch weitere fünf Jahre anhalten solle und für die Privatbank Coutts besteht aktuell keine Notwendigkeit, Gold in den Anlegerdepots zu halten.

Abgesehen davon, dass solche Stimmen komischerweise immer dann veröffentlicht werden und erstaunlicherweise Gehör finden, wann immer der Goldpreis sich gerade auf dem Rückzug und nahe an sehr wichtigen Unterstützungsmarken befindet, sind die vorgebrachten Gründe gegen Gold nur schwer nachvollziehbar.

Immer wieder wird vom Zins gesprochen und vom US-Dollar. Beide hatten zeitweise eine hohe Korrelation mit dem Goldpreis und hielten Goldanleger fern. Doch bei den Zinsen hat sich der Goldmarkt völlig abgekoppelt. Also warum sollte er sich nicht vom US-Dollar abkoppeln können?

Goldpreis und Zinsen haben sich seit Herbst 2017 völlig voneinander gelöst

Quelle: Kitco.com

In den letzten Stunden funktionierte das sogar ausgesprochen gut. Während der EUR/USD bei 1.20 kämpft, konnte sich Gold schon in Richtung 1.320 US$ erholen.

Aber das ist alles nur Geplänkel. Denn niemand kann besser den Sinn einer Goldanlage vermittlen wie jemand, der schon viele Milliarden darin angelegt hat und heute mehr überzeugt ist von seiner Idee als jemals zuvor. Die Rede ist vom ägyptischen Milliardär Naguib Sawiris. So schwer, wie sein Name zu merken ist, so schwer ist auch sein Depot.

Ein Milliardär tut sich nicht schwer: Naguib Sawiris legt 50% seines Vermögens in Gold an!

Die Hälfte seines Vermögens von 5,7 Mrd. US$ investiert er in Gold und Goldminenaktien. Er ist der größte Protagonist des laufenden Gold-Booms, tritt alle Investitionsgrundsätze der armen Bankberater einfach in den Mülleimer und investiert mit Schmackes.

Er ist ein Mann der weiß, wie man gegen den Strom schwimmt. Er investiert in Telekomnetze Ägyptens, Iraks oder Nordkoreas und baute den Orascom Konern auf.

Eines ist sicher: Kommt es zum von ihm erwarteten Anstieg des Goldpreises auf 1.800 US$ wäre er locker ein paar Milliarden reicher und ich gönne es Ihm, denn Sie und ich können damit ebenfalls auch ein paar hunderttausend oder Milliönchen reicher sein.

Jetzt will ich Sie nicht motivieren, dass Sie ebenfalls so weit gehen und 50% Ihres Depots in Gold & Silber sowie Minenaktien umschichten. Schlussendlich liegt die Entscheidung am Ende immer bei Ihnen selbst. Aber es ist schon bemerkenswert, dass ein Milliardär nicht nur 5% in physisches Gold investiert, wovor sich selbst die kühnsten Bankberater zurzeit fürchten, sondern 50% und das auch in Minenaktien. Mit seiner Beteiligungsgesellschaft La Mancha besitzt er zum Beispiel wesentliche Anteile an Endeavour Mining (Toronto: EDV), einer Gesellschaft die ein ähnliches Profil (viele günstige Minen in Afrika) aufweist wie mein langfristiger Favorit B2Gold (Toronto: BTO), aber bewertungsmäßig noch deutlich günstiger ist nach über zwei Jahren Seitwärtsmarkt. Auch wenn ich B2Gold vom Management her mehr zutraue, dürfte Endeavour in den nächsten zwei Jahren einen schönen Hebel auf den hohen Goldpreis zeigen.

Endeavour Mining Chart

Quelle: Stockcharts.com

UPDATE

Aktie der Woche

|

Para Resources (TSX-V:PBR – Kurs: 0.22 CA$) Urteil: KAUFEN

Der Grund des Updates ist die am 1. Mai veröffentlichte PEA zum Gold Road Projekt. |

Seit Herbst befindet sich Para wieder fest im Sattel – Quelle: Stockcharts.com

Bei Para Resources sieht es wieder sehr gut aus. Wenn Sie die zum 2. Mai veröffentlichen Daten der unabhängigen Vor-Machbarkeitsstudie betrachten, werden Sie die phantastischen Finanzdaten erkennen und das während der Minenstart bereits im Sommer erfolgen sollte.

Highlights der PEA

- Netto NPV von 73. Mio CA$ und IRR von 174% bei einer Marktkapitalisierung von 34 Mio. CA$

- Nettokapitalrückfluss von 133 Mio. CA$

- Alles auf Basis von 1.200 US$ Goldpreis – bei Gold +20% erhöht sich der NPV auf 108 Mio. CA$ +217% über dem aktuellen Börsenpreis

- Goldförderkosten von nur 632 US$ pro Unze liegen am unteren Ende der Bandbreite des Sektors

- Anfängliche Investitionen von nur 5,7 Mio. US$

Das Highlight für Para Resources ist neben der langsam erfolgreich anlaufenden Mine in Kolumbien, die einen attraktiven Cash-Flow sichert und das Verwässerungsrisiko der Aktionäre sehr gering hält, die Übernahme des Gold Road Projektes.

Diese kostet zunächst nur 767.540 US$. Der wesentliche Teil des Kaufpreises von weiteren 6 Mio. US$ soll in jährlichen Zahlungen getilgt werden und das aus dem laufenden Cash-Flow nach Produktionsneustart. Die Eigentümer halten noch einen 2% NSR (Anteil an der Goldproduktion) aber sonst landen 85% der Gewinne in den Taschen der Para Resources Aktionäre.

Die Gold Road-Liegenschaft hat eine reiche Historie, in der über 700.000 Unzen Gold produziert wurden. Es gibt gute Aussichten, eine größere Ressource basierend auf Kontinuität in der Tiefe zu etablieren, auf einem Gebiet, entlang der Streichlänge, in dem bisher sehr wenig Bohrungen stattgefunden haben.

Fazit

Auf diese Zahlen habe ich lange gewartet. Sie sie sind wirklich sehr stark und sogar bei noch tieferen Goldpreisen (!) zeigt sich ein Kurspotenzial für die Aktie, das bei rund 100% liegt, wobei die Kolumbien-Mine in der Berechnung gar nicht enthalten ist.

Die Rahmendaten der PEA lesen sich phantastisch. Der Wert des Projektes liegt 3-Mal über der aktuellen Marktkapitalisierung, die Verzinsung (IRR) >200% und die Investitionskosten sind für Para Resources realistisch finanzierbar. Selbst nach dem starken Anstieg ist Para für mich eine potenzielle +100% Aktie.

Wenn Gold Road in Förderung geht, dann wären das locker 0,30-0,40 CA$ Kurspotenzial über der bestehenden Bewertung von 0,10-0,20 CA$.

Darum sehe ich in der Aktie ein hervorragendes Chance-/Risikoverhältnis.

Gestern habe ich die Aktie auch in meinem VIP-Club auf die dortige Tradingliste aufgenommen

In diesem Sinne wünsche ich Ihnen ein sonniges, goldenes Wochenende!

Es grüßt Sie Ihr,

Günther Goldherz,

Chefredakteur Goldherz Report

Der nächste Goldherz Live-Chat Termin:

![]()

Zur nächsten Goldherz-Sprechstunde begrüße ich Sie am Montag, den 07. Mai, ab 19:00 Uhr im sharedeals.de Live-Chat!

![]()

Offenlegung von Interessenskonflikten & Risikohinweis, Haftungsausschluss

Hinweis auf mögliche Interessenskonflikte gemäß Paragraph 34b WpHG i.V.m. FinAnV: Ein Interessenkonflikt besteht darin, dass die bull markets media GmbH bzw. Redakteure, Mitarbeiter, Eigentümer oder anderweitig mit der bull markets media GmbH verbundene natürliche und juristische Personen Positionen in den folgenden besprochenen Finanzinstrumenten halten und diese Positionen jederzeit weiter aufstocken oder verkaufen können: Renaissance Oil, Granada Gold Mine, Golden Arrow Resources, Golden Ridge Resources, K92 Mining, Northern Empire Resources, Para Resources, Rise Resources, TerraX Minerals. Ein erhöhtes Interesse an den besprochenen Finanzinstrumenten, steigende Kurse und eine höhere Handelsliquidität sind bei einem geplanten Verkauf von Vorteil. Somit besteht eindeutig und konkret ein Interessenkonflikt.

Darüber hinaus bestehen die folgenden weiteren, konkreten und eindeutigen Interessenkonflikte:

- Para Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Kenadyr Mining: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Northern Empire Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Golden Ridge Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen

- Granada Gold Mine: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Renaissance Oil: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- American Pacific Mining: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

Risikohinweis: In diesem Newsletter werden ausschließlich Aktienanlagen besprochen. Aktienanlagen bergen ein hohes Verlustrisiko, welches im schlimmsten Fall den Totalverlust des eingesetzten Kapitals bedeuten kann. Dies gilt insbesondere für Aktienwerte mit niedriger Marktkapitalisierung (kleiner 100 Mio. EUR), welche in diesem Newsletter ebenfalls regelmäßig besprochen werden.

Wir weisen ausdrücklich darauf hin, dass es sich bei in diesem Newsletter veröffentlichten Beiträgen um journalistische Beiträge und Meinungsäußerungen, keinesfalls aber um Finanzanalysen im Sinne des deutschen Kapitalmarktrechts handelt. Das Studium dieses Newsletters ersetzt daher keine individuelle Anlageberatung. Wir raten daher ausdrücklich dazu, sich vor einem Investment in die hier vorgestellten Aktien von einem Anlage- oder Vermögensberater in Bezug auf die individuelle Angemessenheit dieses Investments beraten zu lassen. Darüber hinaus sollten Anleger auf keinen Fall ihr gesamtes Kapital auf wenige Aktien konzentrieren oder sogar einen Kredit für die Aktienanlage aufnehmen.

Haftungsausschluss: Den Artikeln, Empfehlungen, Charts und Tabellen liegen Informationen zugrunde, welche die Redakteure für verlässlich halten. Eine Garantie für die Richtigkeit kann die Redaktion jedoch leider nicht übernehmen. Jeglicher Haftungsanspruch – insbesondere für aus einer Aktienanlage entstandene Vermögensschäden – muss daher grundsätzlich abgelehnt werden.

Bitte lesen Sie unbedingt unseren vollständigen Disclaimer.

Impressum

Der Börsenbrief „Der Goldherz Report“ ist ein Produkt der

bull markets media GmbH

Alexanderstrasse 7

10178 Berlin

Email: [email protected]

Webseite: www.goldherzreport.de

Amtsgericht Berlin (Charlottenburg), Register-Nr.: HRB 171343

Geschäftsführer & Herausgeber v.i.S.d.P.: Alexander Schornstein, Andre Doerk

Redaktion: Günther Goldherz (Pseudonym – Name des Redakteurs ist dem Herausgeber bekannt.