Goldherz Report Ausgabe 17/2022 – Donnerstag, 12. Mai 2022

Liebe Leserin, lieber Leser,

Liebe Leserin, lieber Leser,

ja, ich glaube weiter an eine glorreiche Zukunft von Öl & Gas. Als Anleger können Sie jetzt die süßen Kursanstiege und Dividenden genießen, die Ihnen Konzerne wie Shell (WKN: A3C99G) oder der norwegische Öl- & Gasproduzent Equinor (WKN: 675213) ins Depot liefern.

Meine Spezialtitel aus dem Goldherz-PLUS-Abo konnten seit meiner großen Kaufansage vor 18 Monaten stark zulegen – darunter Lundin Energy (WKN: 729364) mit +144% Kursanstieg oder ein kleiner Wert, der in Afrika Öl fördert und +129% über meinem Kaufkurs notiert. Dieses Unternehmen profitiert künftig von starken Projekten in seiner Pipeline und wird sein Öl direkt auf dem afrikanischen Kontinent produzieren, wo es demnächst auch viel stärker nachgefragt wird.

Mit einem Öl-Explorer, den ich als “Jackpot-Chance” bezeichnet habe, waren für Sie sogar Spitzenrenditen von mehr als +2.300% möglich.

Diese steilen Renditen waren möglich, obwohl der DAX seit Jahren auf der Stelle tritt. Selbst nach dem Pandemieschock konnte der Index nur kurzfristig ein neues Allzeithoch erreichen.

Ohne ausreichend Öl im Getriebe der Wirtschaft stagniert alles.

Es ist kein Geheimnis, dass die USA und die EU händeringend nach alternativen Energiequellen suchen.

Um den Energiekollaps abzuwenden und den Preisanstieg beim Rohöl zu bremsen, verkaufen die USA laufend Öl aus ihrer strategischen Petroleumlagern. Damit können sie derzeit zwar noch bis zu 1 Million Barrel Tagesnachfrage ausgleichen; die Reserven würden nach weiteren 180 Tagen zum Herbst hin jedoch auf ein gefährlich niedriges Niveau sinken. Daher hat das US-Energieministerium gestern neue Beschaffungspläne bekannt gegeben, die wiederum die Wiederaufstockung der Ölreserven ermöglichen sollten.

Um es kurz zu machen: Die US-Beamten der Biden-Administration wissen weniger über Öl als ich übers Tangotanzen; und das ist wirklich wenig.

Flugzeuge voller „Bettel-Delegationen” mit Diplomaten aus den USA und der EU fliegen zurzeit sämtliche historisch ölreichen Länder ab, um ein paar Barrel Öl oder ein paar Schaufeln Kohle zu finden.

Bezeichnend dafür war eine Meldung, die gestern über den Ticker der Nachrichtenagentur Reuters lief:

Die USA fragten die brasilianische Petrobras (NYSE: PBR), ob sie ihre Ölproduktion erhöhen könne; diese lehnten jedoch ab.

Beim neuntgrößten Ölförderer der Welt bissen die US-Beamten auf Granit.

Petrobras betonte laut Reuters, dass das Produktionsniveau eine Funktion der Geschäftsstrategie und nicht der Diplomatie sei und dass eine signifikante kurzfristige Produktionssteigerung logistisch nicht möglich sei.

Es ist kein Geheimnis: Für Wasserstoffaktien sehe ich schwarz

Mit ihren Wasserstoff-Initiativen setzt die Bundesregierung auf ein lahmes Pferd. Schlimmer noch: Die Wasserstofftechnologie ist kurzfristig von enormen Erdgasmengen abhängig. Diesen Zusammenhang bekommen Anleger in Wasserstoff-Aktien nun schmerzhaft zu spüren.

Da Wasserstoff (H2) auf unserem Planeten nie allein, sondern nur in gebundener Form vorkommt, muss dieser von Stoffen wie Erdgas oder Wasser abgespalten werden.

Bislang schafft die Wasserstoff-Technologie den wirtschaftlich rentablen Absprung noch nicht. Zwar könnten Wasserstoff wie von Plug Power und andere erneuerbare Energien langfristig interessant werden. Doch zum aktuellen Zeitpunkt genießen alleine die Produzenten von konventionellen fossilen Energien die Vorzüge der Energiekostenexplosion.

Unterversorgung beim Erdgas

Ein Sturm zieht auf. Für europäische Länder bahnt sich eine Krise bei Flüssigerdgas (LNG) an, da die Nachfrage das Angebot bis Ende dieses Jahres übersteigen wird. Zumindest geht das aus den Prognosen von Rystad Energy hervor.

Rystad erwartet, dass die weltweite LNG-Nachfrage im Jahr 2022 436 Millionen Tonnen erreichen wird und damit das verfügbare Angebot von 410 Millionen Tonnen übersteigt.

In dem Rystad-Bericht heißt es:

Die EU möchte die Abhängigkeit von russischem Gas innerhalb dieses Jahres um 66% verringern – das kollidiert mit dem Ziel der EU, die Gasspeicher bis zum 1. November wieder auf 80% ihrer Kapazität aufzufüllen.

Weiter heißt es:

Wenn die russischen Gaslieferungen morgen ausbleiben würden, wäre das derzeit gelagerte Gas wahrscheinlich noch vor Jahresende aufgebraucht – und Europa wäre einem brutalen Winter ausgesetzt.

Renditesturm für fossile Gasproduzenten und Atomstrom

Statt des Wasserstoff-Booms könnte ein Gas-Boom einsetzen, denn die gestiegenen Gaspreise bieten ein optimales Umfeld für die Entwicklung neuer Projekte und machen Investitionen in den Sektor attraktiver.

Doch wie so oft müssen die Preise erst enorm steigen, bevor das große Aufwachen beginnt und Investitionen angeregt werden. So meint Rystad, dass durch die Bauzeiten der LNG-Projekte keine wesentliche Entlastung vor 2024 zu erwarten sei.

Wandeln Sie große Sorgen in hohe Profite

In dieser Dekade wird jedoch noch viel Geld in die Entwicklung von Gasvorkommen fließen müssen, um das langfristige Angebot zu sichern. So dürfte der Sektor in den kommenden Jahren sagenhafte Renditen und Dividenden abwerfen.

Öl- und Gasproduzenten sind vergleichsweise noch immer günstig bewertet. So wird die norwegische Equinor lediglich mit einem EV/EBITDA von ~1,5 gehandelt. Auch für BP liegen die EV/EBITDA-Schätzungen bei nur ~2,5.

Einige meiner Thesen haben sich bereits erfüllt.

So hatte ich meinen Abonnenten schon vor langer Zeit geschrieben:

Vor 2030 wird es von Anlegerseite dennoch eine Rückbesinnung auf Value-Anlagen und die „fossilen Energieträger“ geben.

Die erneuerbaren Energien werden allein schon aufgrund des Flaschenhalses neuer Kupferprojekte, aber auch aufgrund der Kostenstrukturen von 202 bis 2030 langsamer wachsen, als gemeinhin erwartet wird.

Gleichzeitig befindet sich die Ölindustrie und die Nicht-OPEC-Förderung am Limit und wenn Konzerne nun alternative Energien priorisieren, bedeutet das, dass sie in frische Ölfelder weniger investieren. In der Folge und weil die US-Schieferölproduktion teurer wird, steigt zwingend die Kostenstruktur im Ölfördersektor markant, was auch von der Politik gewünscht ist und durch CO2-Steuern noch beschleunigt wird. Sie sollten nicht vergessen, dass Öl kein Auslaufmodell ist, sondern weiter von über 80% der Weltbevölkerung wegen seiner hohen Energiedichte und Transportierbarkeit die mit Abstand bezahlbarste und wichtigste Energiequelle bleibt – und über den Kunstdünger enorm wichtig für die Nahrungsmittelversorgung.

Eine Welt ohne Öl bleibt eine Utopie und lässt sich höchstens als Insellösung mit immensem Kapitalaufwand realisieren, was nur wenige Staaten überhaupt können.

Der Bedarf der Haushalte sowie der Dünger- und Petrochemieindustrie sorgt langfristig bei steigender Weltbevölkerung für eine stetige Öl- und Gasnachfrage.

Eine Welt ohne Verbrennungsmotoren wäre theoretisch ab dem Jahr 2050 möglich. Doch auch hier gilt, dass bereits vorher viele Ölquellen versiegen.

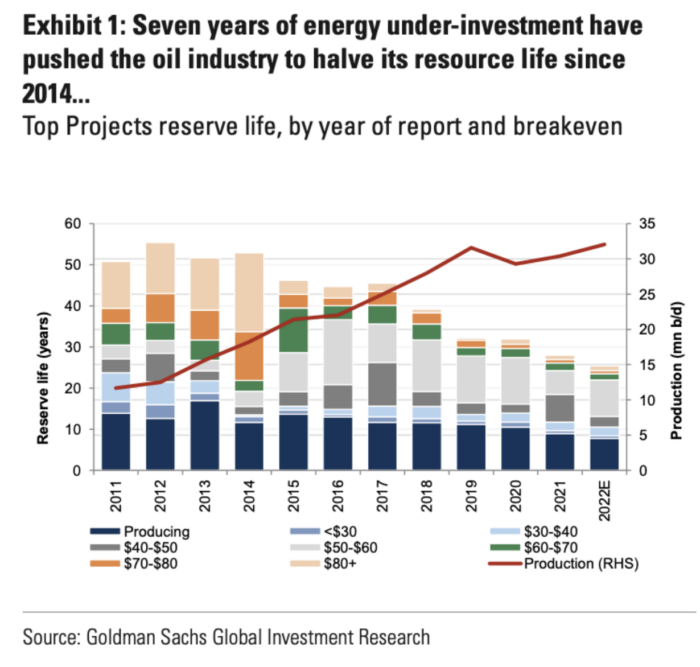

Laut Analysten der Investmentbank Goldman Sachs haben die Unterinvestitionen im Ölsektor dazu geführt, dass sich die Lebensdauer der Ölreserven von mehr als 50 Jahren im Jahr 2012 nun unter 30 Jahre reduziert hat. Selbst wenn die These für das Ende des Ölzeitalters ab 2050 zutrifft, wäre das immer noch eine grandiose Investitionsmöglichkeit, denn ein so wertvoller und knapper Rohstoff wie Öl wird, wie wir heute schon sehen können, extrem teuer bezahlt.

Insbesondere die Quellen, die im letzten Zyklus von 2005 bis 2015 entwickelt wurden, müssen erneuert werden. Diese Förderrückgangsrate betrifft jährlich zwischen 5 und 10% der Versorgung und lässt sich nur über höhere Preise ausgleichen. Gute Öl- und Gaskonzerne bleiben darum ein sehr viel versprechendes Investment.

Ihr

Günther Goldherz,

Chefredakteur Goldherz Report

Deutliche Gewinne für Öl-Werte aus der Nordsee

Die Spekulation mit meiner PLUS-Chancenaktie von (Nur Abonnenten kennen den Wert) ging voll auf. Seit Ihrem Kauf um 1,15 € ist der Titel schon um +120% auf 2,53 € gestiegen. In der Spitze erreichte der Kurs sogar 2,93 € – bis zu +155% höher als Ihr günstiger Kaufkurs vor einem Jahr. Nun korrigiert das Papier und dies ist angesichts des pessimistischen Gesamtmarkts nicht verwunderlich. Dennoch sollte dieses Jahr noch eine positive Entwicklung für Anleger bevorstehen.

Die Spekulation mit meiner PLUS-Chancenaktie von (Nur Abonnenten kennen den Wert) ging voll auf. Seit Ihrem Kauf um 1,15 € ist der Titel schon um +120% auf 2,53 € gestiegen. In der Spitze erreichte der Kurs sogar 2,93 € – bis zu +155% höher als Ihr günstiger Kaufkurs vor einem Jahr. Nun korrigiert das Papier und dies ist angesichts des pessimistischen Gesamtmarkts nicht verwunderlich. Dennoch sollte dieses Jahr noch eine positive Entwicklung für Anleger bevorstehen.

Das auf die Nordsee spezialisierte Öl- und Gasunternehmen könnte noch in diesem Jahr einen sogenannten Farm-Out-Deal bekannt geben.

Das bedeutet: Ein kapitalkräftiger Öl-Konzern könnte die Entwicklung des Vorkommens finanziell begleiten. Für die Aktie wäre damit ein Neubewertungspotenzial verbunden, das ich heute nur vage abschätzen kann. Es könnten nochmals prozentual dreistellige Renditen anstehen.

Der Chef des Ölwertes stellte fest:

„Das Interesse an der Erschließung unseres Gebietes ist groß und wir sind aktiv mit mehreren ernsthaften Vertragspartnern im Gespräch. Seit dem Beginn des Prozesses haben wir unsere Strategie erweitert, um eine Reihe von konkurrierenden Erschließungslösungen voranzutreiben, was uns mehr Optionen bietet.“

Großartig. Die Due-Diligence-Prüfungen laufen und vor dem Hintergrund der hohen Öl- und Gaspreise könnte das Timing kaum besser sein. Der starke Preisanstieg fossiler Brennstoffe hat die Liquidität der Produzenten massiv gestärkt. Das sollte die Investitionsfreude wecken und das Vertrauen in den Sektor erhöhen. So könnten sich die Investitionskosten in Höhe von 1 Milliarde US$, die für den Förderstart erforderlich sind, innerhalb von drei Jahren amortisieren.

Die auf den Ölsektor in der Nordsee spezialisierten Analysten erwarten für die Aktie ein Kursziel von 6,60 € und gehen dabei von einem langfristig erzielbaren Ölpreis von 75 US$ pro Barrel für das Projekt aus.

Das wären für meine PLUS-Leser nochmals +164% Kursanstieg.

Das Unternehmen ist schuldenfrei und wies zum Ende des Jahres 2021 Nettobarmittel über 15 Millionen Euro aus. In den Farm-Out-Verhandlungen könnte diese Bilanzstärke zum Vorteil des Unternehmens werden.

Vielleicht wäre dieser spannende Ölwert auch etwas für Sie?

Erfahren Sie die Namen dieser aussichtsreichen Investitionschance und alle weiteren Anlageideen noch HEUTE im PLUS:

Abonnieren Sie mein Premium-Produkt Goldherz PLUS

Das waren die 5 erfolgreichsten PLUS-Investitionen seit 2019:

- +3.690% seit Vorstellung der Aktie von Chalice Mining (Sydney: CHN),

- +3.500% in 24 Monaten mit der Aktie von ReconAfrica (Toronto: RECO),

- +883% in zwei Jahren mit der Aktie von Skeena Resources (Toronto: SKE),

- +471% innerhalb von 18 Monaten, mit der Goldminenaktie Calibre Mining (Toronto: CXB),

- +360% mit der Uran-Aktie von Nexgen Energy (Toronto: NXE).

Silber vor Ausbruch – Die silberne Sprechstunde exklusiv für Sie:

Der nächste Goldherz Live-Chat-Termin:

![]()

Die nächste Goldherz-Sprechstunde veranstalte ich für Sie am Montag, den 16. Mai, ab 18:00 Uhr im sharedeals.de Live Chat!

Thema der Woche: “Energieunabhängigkeit von Russland: Welche Chancen bietet das für Anleger?”

![]()

Offenlegung von Interessenkonflikten & Risikohinweis, Haftungsausschluss

Hinweis auf mögliche Interessenkonflikte gemäß Paragraph 34b WpHG i.V.m. FinAnV: Ein Interessenkonflikt besteht darin, dass die bull markets media GmbH bzw. Redakteure, Mitarbeiter, Eigentümer oder anderweitig mit der bull markets media GmbH verbundene natürliche und juristische Personen Positionen in den folgenden besprochenen Finanzinstrumenten halten und diese Positionen jederzeit weiter aufstocken oder verkaufen können: Petrobras.

Ein erhöhtes Interesse an den besprochenen Finanzinstrumenten, steigende Kurse und eine höhere Handelsliquidität sind bei einem geplanten Verkauf von Vorteil. Somit besteht eindeutig und konkret ein Interessenkonflikt.

Risikohinweis: In diesem Newsletter werden ausschließlich Aktienanlagen besprochen. Aktienanlagen bergen ein hohes Verlustrisiko, welches im schlimmsten Fall den Totalverlust des eingesetzten Kapitals bedeuten kann. Dies gilt insbesondere für Aktienwerte mit niedriger Marktkapitalisierung (kleiner 100 Mio. EUR), welche in diesem Newsletter ebenfalls regelmäßig besprochen werden. Wir weisen ausdrücklich darauf hin, dass es sich bei in diesem Newsletter veröffentlichten Beiträgen um journalistische Beiträge und Meinungsäußerungen, keinesfalls aber um Finanzanalysen im Sinne des deutschen Kapitalmarktrechts handelt. Das Studium dieses Newsletters ersetzt daher keine individuelle Anlageberatung. Wir raten daher ausdrücklich dazu, sich vor einem Investment in die hier vorgestellten Aktien von einem Anlage- oder Vermögensberater in Bezug auf die individuelle Angemessenheit dieses Investments beraten zu lassen. Darüber hinaus sollten Anleger auf keinen Fall ihr gesamtes Kapital auf wenige Aktien konzentrieren oder sogar einen Kredit für die Aktienanlage aufnehmen.

Haftungsausschluss: Den Artikeln, Empfehlungen, Charts und Tabellen liegen Informationen zugrunde, welche die Redakteure für verlässlich halten. Eine Garantie für die Richtigkeit kann die Redaktion jedoch leider nicht übernehmen. Jeglicher Haftungsanspruch – insbesondere für aus einer Aktienanlage entstandene Vermögensschäden – muss daher grundsätzlich abgelehnt werden. Bitte lesen Sie unbedingt unseren vollständigen Disclaimer.

Impressum

Der Börsenbrief „Der Goldherz Report“ ist ein Produkt der bull markets media GmbH Am Königsgraben 2 DE-15806 Zossen Amtsgericht Berlin (Charlottenburg), Register-Nr.: HRB 171343

Geschäftsführer & Herausgeber v.i.S.d.P.: Alexander Schornstein, Andre Doerk

Webseite: www.goldherzreport.de

E-Mail: [email protected]

Redaktion: Günther Goldherz (Pseudonym – Name des Redakteurs ist dem Herausgeber bekannt)