Goldherz Report Ausgabe 19/2016 – Mittwoch, 11. Mai 2016

Liebe Leserinnen und Leser,

der Goldherz Report war einer der ganz wenigen Briefe, der exakt am Tief, im letzten Dezember und Januar, zum massiven Einstieg geraten hat.

Viele meiner ehrenwerten Kollegen trauten dem Braten zunächst nicht und hielten sich mit Empfehlungen doch sehr zurück. Gleichwohl empfahl man natürlich die eine oder andere Position. Erst jetzt, nachdem diese Aktien um 100% stiegen, wagen sie sich aus ihren Bunkern heraus und posaunen ihre großartigen Erfolge hinaus in die Welt.

Komisch dabei ist nur, dass ich im Januar nur wenige solche konkrete Kaufempfehlungen erhielt und jetzt auf einmal will es wiederum jeder gewusst haben, dass man mit Goldaktien nichts falsch machen kann und konnte.

Während sich die meisten Börsenbriefe jetzt plötzlich selbst mit Ruhm und Eigenlob überschütten, geht beim Goldherz Report die knallharte Arbeit einfach weiter.

Statt Ihnen nur die fantastischen Gewinnmöglichkeiten, der letzten Monate aufzutischen, finde ich, selbst im jetzigen Markt, noch immer hervorragende Investitionsmöglichkeiten und einzigartige Chancen, die Sie nur 1:1 umzusetzen brauchen.

So auch in dieser Ausgabe wieder…

Die Highlights der heutigen Goldherz Report Ausgabe:

- Extra Kauf meines Silber-Favoriten Golden Arrow Resources – Hier ist kurzfristig was im Busch und ich erwarte schon in Kürze weitaus höhere Kurse.

- Begründung für die temporäre Schwächephase (wie auch von mir erwartet) bei meinem Platin-Favoriten Platinung Group Metals.

- Kurzfristige Teilverkäufe und Gewinnmitnahmen bei Perseus Mining.

- Wie lange dauert die begonnene Gold-Aktien Korrektur und welche Chancen sollten Sie dennoch wahrnehmen.

Am Dienstag hatte ich Ihnen im Sharedeals-Live Chat, die einzigartigen Möglichkeiten von Golden Arrow Resources nochmals bekräftigt und versprochen, dass ich Sie in dieser Ausgabe noch einmal ganz genau informiere.

Die Investmentgemeinde und Anleger erkennen nun schlagartig, welche massives Potenzial in dieser Aktie steckt.

Dies geschieht nicht ganz unerwartet, wie meine 1. Kaufempfehlung im Goldherz Report #17 am 28. April zu 0,45 CA$ beweist. Mittlerweile liegen Sie mit dieser Position schon +24% vorne und dies obwohl sich der Gold- und Silberminenindizes eher in Korrekturlaune befinden.

Und ich habe die starke Vermutung, dass es jetzt erst richtig los geht. Denn es gibt immer mehr Gerüchte und schon sehr konkrete Pläne, die besagen, dass Silver Standard Resources seine Option, zum Zusammenschluss seiner Silbermine Pirquitas mit dem Chinchillas Projekt von Golden Arrow Resources, auf jeden Fall wahrnehmen will. Entsprechende Entwicklungen verbreiten sich in Kanada bekanntlich wie ein Lauffeuer. Darum haben Sie auch nicht mehr viel Zeit, um bei dem Wert einzusteigen.

Konkret heisst das für Sie: Wenn Sie jetzt kaufen, dann werden Sie genau zur richtigen Zeit, am richtigen Ort sein.

Das gilt auch dann, wenn Sie meiner Erstempfehlung bei 0,45 CA$ nicht folgen konnten, weil Sie vielleicht zuvor auf einen Rückgang oder eine Korrektur gewartet haben – die aber allerhöchster Wahrscheinlichkeit nach und zumindest kurzfristig wohl nicht mehr kommen wird.

Glauben Sie mir, ich bin vom Charakter her eher nicht so veranlagt, dass ich auf Eile dränge. Doch bei Golden Arrow Resources sehe ich auch sehr kurzfristig ein eindeutiges Kurspotenzial, das für die nächsten Wochen locker +50% beträgt und darum auch akuten Handlungsbedarf.

So lange Sie hier noch Kurse unter 0,60 CA$ zu greifen bekommen, befinden Sie sich mit mir auf einer Linie!

–> Darum bekräftige ich an dieser Stelle noch einmal meine starke Kaufempfehlung und nenne Ihnen auch die Gründe im heutigen UPDATE.

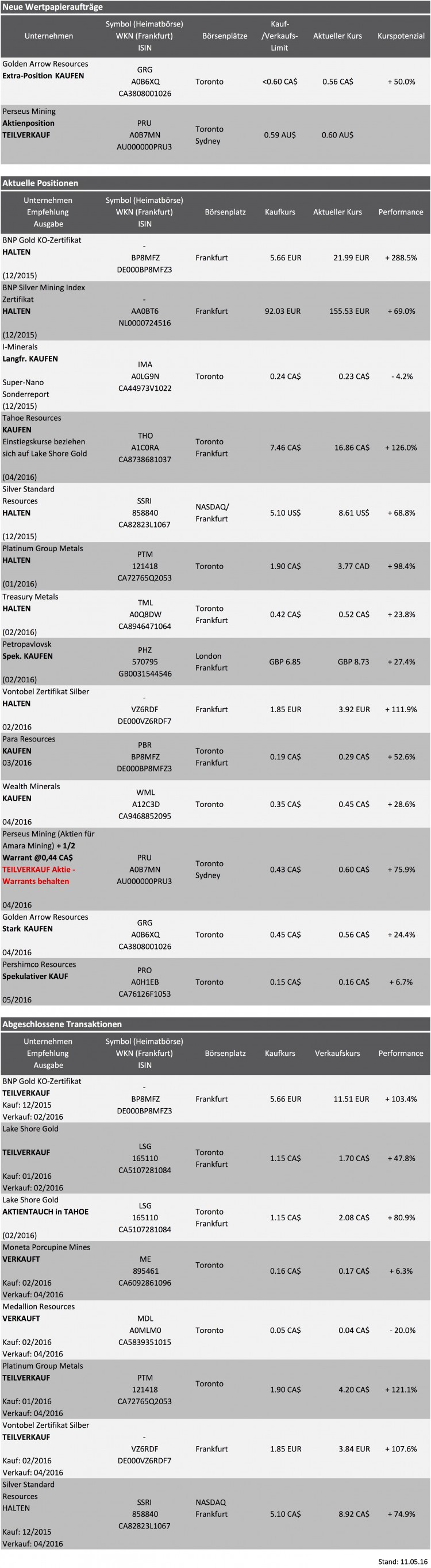

Aktuelle Aufträge und Positionen

Updates und Handlungsempfehlungen

Update I/IV

Golden Arrow Resources (GRG) WKN: A0B6XQ – Performance: +24% – ZUKAUFEN bzw. Extra-Position eröffnen

Oft lohnt es sich die Favoriten im Depot durchzuschauen und dort eine weitere Position zu eröffnen, anstatt einen gänzlich neuen Wert in das Portfolio aufzunehmen.

Nach ersten Anfangsgewinnen und entsprechenden Recherchen, fühle ich mich nun sicher, dass wir bei Golden Arrow Resources, ein wahrlich goldenes Kalb besitzen.

Seit meiner Kaufempfehlung läuft die Aktie schon sehr schön, wie der Chartverlauf zeigt:

Quelle: Stockcharts.com

Das beste daran, die wirkliche Hammernachricht, wonach Silver Standard Resources 75% des zur Golden Arrow gehörende Chinchillas Silber-Projekt übernehmen wird, steht noch (kurz?) bevor. Möglicherweise wird Silver Standard sogar versuchen ein Übernahmeangebot vorzulegen, um schon vor der Bekanntgabe eines Zusammenschlusses der Projekte von Pirquitas (Mine von Silver Standard) und Chinchillas (Golden Arrow Resources), von der eigenen Optionsausübung zu profitieren.

Silver Standard Resources stand im Frühsommer 2015, als man die ersten Golden Arrow Resources – im Rahmen einer Finanzierungsrunde erwarb, mit dem Rücken an der Wand.

Darum wird Golden Arrow Resources nicht nur 25% an Chinchillas behalten, sondern ebenfalls 25% an der bestehenden Pirquitas Mine bekommen, mitsamt den dort anfallenden Erträgen, die selbst nach Schliessung der Mine, noch weitere zwei bis drei Jahre anhalten werden, bevor das Erz von Chinchillas zur Verarbeitungsanlage gebracht wird. Rein rechnerisch liegen diese Erträge, für den 25% Anteil, bei einem Wert von mindestens 10 Mio. US$ jährlich (16-17 US$ Silberpreis) und dies über mindestens 10 Jahre, was einem Nettokapitalzufluss von >100 Mio. US$ entspricht.

Wobei in dieser konservativen Rechnung noch nicht einmal der wahrscheinliche Anstieg des Silberpreises enthalten ist, der in den nächsten Jahren locker noch auf über 25 US$ zulegen kann, was den Nettokapitalzufluss in Richtung 150-200 Mio. US$ bewegen würde. Von einem neuen Hoch beim Silberpreis, von >50 US$, möchte ich erst gar nicht reden, obwohl dies ohne weiteres möglich wäre.

Den reinen Wert der Mine und des Anlagevermögens sowie die Bereiterklärung zur Vorfinanzierung aller Kapitalinvestitionen, durch Silver Standard Resources, veranschlage ich ebenfalls auf mindestens 300 Mio. US$. Diese Werte erhält Golden Arrow Resources praktisch kostenlos. Gerechnet auf den 25% Anteil, sind das auf einen Schlag 75 Mio. US$ (25% aller Anlagen, Umlaufvermögen, silberhaltiger Abraum).

OK wir müssen fairerweise noch berücksichtigen, dass Golden Arrow selbst natürlich auch >30 Mio. CA$ in die Exploration investierte und das Chinchillas Projekt über 10 Jahre hinweg entwickelt hat. Viele der Aktienplatzierungen wurden zudem deutlich über dem durchschnittlichen Börsenkurs getätigt und lagen nicht selten >1 CA$.

Darum ist der Übernahmepreis auch gar nicht so hoch gegriffen.

Es ist aber durchaus eine extrem seltene Möglichkeit, dass Sie heute noch immer unter 1 CA$ kaufen können. Eine Gelegenheit wie es sie nur unmittelbar nach Bärenmärkten wie von 2012 und 2015 geben kann. In einem normalen Umfeld wäre eine solche Aktie niemals so billig bewertet.

Da sich Silver Standard Resources natürlich bewusst ist, dass man die Golden Arrow Resources Aktien in Richtung und vermutlich sogar über 1 CA$ hieven wird, sobald man die Nachricht der Verschmelzung mit Chinchillas bekannt gibt, könnte man natürlich auch einfach versuchen, die Gesellschaft ganz oder teilweise zu übernehmen, indem man ein öffentliches Kaufangebot lanciert. Aber auch hier müsste man wohl rund 1 CA$ offerieren, um eine nennenswerte Stückzahl zu bekommen, da viele Stücke in Insiderhänden liegen.

Das wäre insbesondere dann interessant, wenn Silver Standard Resources auch an den weiteren Projekten von Golden Arrow Resources interessiert wäre.

Der neue argentinische Präsident Marci, welcher im Gegensatz zu seiner Vorgängerin, eine sehr wirtschafts- und minenfreundliche Politik anstrebt, könnte der Startschuss für eine Riesenrally für argentinische Minenwerte sein.

Dementsprechend interessant sind darum auch die bisher vernachlässigten Explorationsprojekte von Golden Arrow Resources.

Das Kupfer-Goldprojekt Don Bosco kann eine interessante Mineralisierung vorweisen. Es sitzt im gleichen Gebiet wie die Gualcamayo Goldmine von Yamana (>2 Mio. Unzen Gold) sowie in einem Trend, der bisher Goldreserven von über 20 Mio. Unzen hervorbrachte, deren Produktionskosten extrem günstig sind, weil sie mit knapp 6 Mrd. Pfund Kupfer einhergehen.

Die Vorkommenshöhe von Don Bosco selbst ist noch unbekannt und müsste erst mit einem Bohrprogramm entwickelt werden. Doch die oberflächennahen Proben wiesen schon beachtliche Resultate auf. Von 0,5 bis 5 g/t Gold sowie 0,5 bis 10% Kupfer.

Das ist natürlich noch viel zu ungenau und unbeständig, um daraus auf ein abbautaugliches Projekt zu schließen. Doch das Projekt besitzt im Explorationsstadium durchaus einen Wert.

Ebenfalls hochinteressant wäre es für Silver Standard Resources, wenn man Golden Arrow Resources, durch den Chinchillas Deal, zu einer lukrativen, finanziellen Basis verhilft (ähnlich wie einem Royalty), auf welcher die bestens in Argentinien vernetzte Gründerfamilie (Grossos) weitere Explorationsaktivitäten vorantreiben könnte. Dies könnte sich für die strategischen Wert der von Silver Standard Resources gehaltenen Golden Arrow Beteiligung noch massiv auszahlen.

Egal welchen Weg auch immer Golden Arrow Resources einschlägt. Momentan kann man mit der Aktie nur wenig falsch machen.

Mit einer Marktkapitalisierung von zurzeit 33 Mio.CA$ (26 Mio. US$) liegt man weit unterhalb des zukünftigen Wertes, der mindestens bei 75 Mio. US$ anzusiedeln ist. Dies entspricht exakt 1,60 CA$ pro Aktie.

Selbst wenn Sie davon noch einen erheblichen Unsicherheitsfaktor abziehen, wird schnell klar, dass Kurse unter 1 CA$ eigentlich viel zu günstig sind.

Fazit

Selbst wenn Sie nur einen kurzfristigen Trade durchführen und jetzt unter 0,60 CA$ kaufen, bin ich relativ sicher, dass Sie auf dem aktuellen Niveau noch erhebliche Kursgewinne ausreizen können.

Wichtiger als das Kauflimit, welches Sie eigenverantwortlich zwischen 0,55 CA$ und 0,60 CA$ setzen können, ist mein Rat, dass Sie am besten noch vor dem Pfingstwochenende kaufen sollten. Denn die Möglichkeit eines Abschlusses der Vereinbarung zwischen Silver Standard und Golden Arrow verbreitet sich gerade wie ein Lauffeuer und ist der Hauptgrund für das beinahe täglich wachsende Handelsvolumen und die Kursanstiege bei Golden Arrow.

Darum empfehle ich die Eröffnung einer weiteren Extra-Position, die Sie zusätzlich zur bestehenden Position eingehen können. Diese Position würde ich auch kurzfristig wieder verkaufen wollen, sobald der Kurs noch weiter nach oben springt.

Sie können diese potenziellen Extra-Gewinne auch gleich mit einem Verkaufslimit von 0,75 CA$ absichern. Wer es ganz genau abpassen will, der legt sein Verkaufslimit mit 0,75 CA$ in den Markt und kommt achtet nächste Woche, jeweils zwischen 15:30 Uhr und 16:30 Uhr auf die Diskussionen im Sharedeals Live-Chat, wo ich Ihnen dann ebenfalls Rat geben werde. Falls Sie nicht im Chat zugegen bin, dann beachten Sie Anfang nächster Woche unbedingt die Rubrik mit den Eilmeldungen.

Sie sollten aber keinesfalls die gesamte Position verkaufen, in der Hoffnung, dass Sie sie wieder billiger zurückkaufen können, denn bis zu einem Kurs von 1 bis 1,50 CA$ bleibt die Aktie massiv unterbewertet. Aber Gewinnmitnahmen bei knapp unter 0,80 CA$ würde ich mir an Ihrer Stelle trotzdem nicht entgehen lassen.

Update II/IV

Platinum Group Metals (Toronto: PTM) Kurs: 3,77 CA$ – Performance: +98% – HALTEN / Langfr. Kaufen

Der Aktienkurs von Platinum Group Metals bewegt sich wie auf Schienen, allerdings befinden sich diese auf einer Achterbahn 😉

Manchmal muss man auch Gewinne mitnehmen und kennt den Grund dafür noch nicht, oder dieser wird später nachgereicht. Bei Platinum Group Metals konnten Sie zwischen 4,20 und 5 CA$ sehr gute Gewinne zwischen +121% bis +163% realisieren. Von diesen dreistelligen Gewinnen korrigierte die Aktie nun wieder in den zweistelligen Bereich, knapp unter der 100% Anstiegsmarke.

Quelle: Stockcharts.com

Einige Leser fragten mich, warum der Kurs in den letzten Tagen gefallen war.

Nun, am 5. Mai gab das Unternehmen dann bekannt, dass man 11 Mio. neue Aktien ausgeben wird, um den Aufbau der Produktion von Maseve zu unterstützen. Das kursbelastende Element war, dass der Ausgabepreis für die neuen Aktien lediglich mit 3 CA$ festgelegt wurde. Das ist schon ein erheblicher Discount von über 30% auf den Börsenkurs der letzten Wochen.

Wobei sich die Aktienzahl gleich mal um 14% erhöhen wird. Darum verwundert es mich nicht, dass die Aktie, am letzten Freitag, erst einmal abgestraft wurde und von 4,50 auf 3,70 CA$ durchgereicht wurde.

Gleichwohl, die 33 Mio. US$ werden dem Produktionsanlauf sicher gut tun. Vorher hatte man nur 40 Mio. US$ für das Umlaufkapital zur Verfügung, was etwas knapp war.

Da der Produktionsbeginn, mit einer Bodenbildung beim Platin zusammenfällt, hat man es in den ersten ein bis zwei Jahren auch nicht sehr leicht, bis die operativen Erträge anziehen werden.

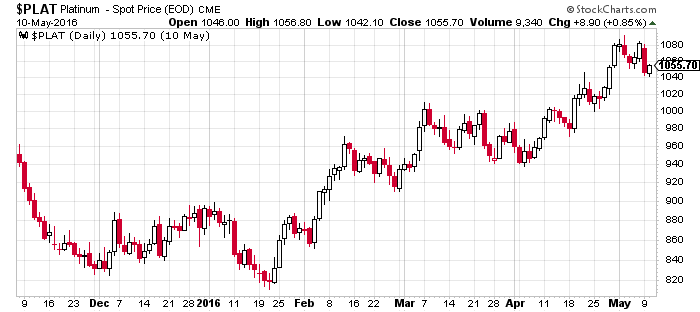

Die Erholung beim Platin hat schon beachtliche Fortschritte erreicht:

Quelle: Stockcharts.com

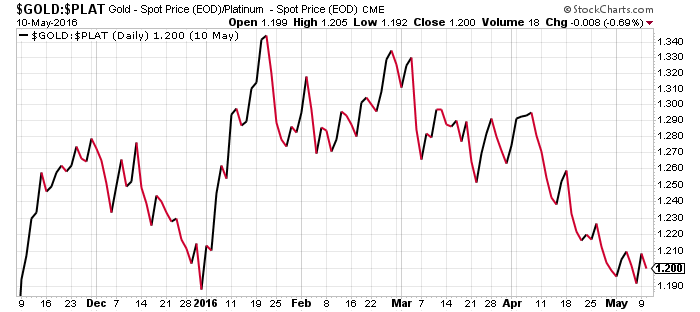

Vergleichen Sie den Goldpreis, der bei >1.260 US$ liegt, mit dem Preis von Platin, so liegt das Verhältnis bei 1,2 Platinunzen pro Goldunze. Nur selten kostete Platin weniger als Gold. Seit dem Frühjahr steigt Platin darum auch wieder stärker an als der Goldpreis. Die extreme Unterbewertung vom Platin beginnt sich darum zu verbessern, ähnlich wie dies auch beim Silber der Fall ist.

Das Gold-Platin-Preisverhältnis fällt wieder (Outperformance von Platin)

Quelle: Stockcharts.com

Mancheiner mag sich vielleicht an dem Umstand stören, dass PGM immer wieder die Aktionäre, um frisches Geld bittet. Auf der anderen Seite ist das Unternehmen nur gering verschuldet und somit kein leichter Spielball der Banken, wie andere Gesellschaften.

So gesehen sind die Rabatte bei der Aktienausgabe eine Motivation, um frisches Geld zu erhalten, was sonst nur über Vorwärtsverkäufe oder Kredite möglich wäre. Es ist eine Sicherheit dafür, dass man seine Aktienbeteiligung nicht an die Kreditgeber verliert.

In den nächsten Jahren wird das Unternehmen seine Förderung bis auf 250.000 Unzen ausbauen und diese über Jahrzehnte halten können.

Sofern der Platinpreis seine Erholung fortsetzt, wovon ich mittelfristig ausgehe, entsteht mit PGM ein potentielles Milliardenunternehmen und dies zum heutigen Preis von unter 300 Mio. CA$.

Schauen Sie einfach mal die heutigen Goldproduzenten an, die >10 Mio. Unzen Reserven/Ressourcen halten und in der Lage sind >250.000 Unzen jährlich zu produzieren. Dann erkennen Sie, wie günstig eine PGM dazu im Vergleich ist.

Und so komme ich auch zum Schluss: Platinum Group Metals ist die weltweit beste Aktie, um von einer Erholung beim Platin zu profitieren. Die kurzfristige Unruhe im Zusammenhang mit dem verzögerten Produktionsanlauf – was aber bei mindestens 50% aller Minenunternehmen der Fall ist – kann schon bald wieder für einen langfristigen Einstieg genutzt werden.

Darum steht die Aktie nun wieder kurz vor einer Kaufempfehlung, nämlich für alle Anleger, die noch keine Position halten.

Als günstiges Niveau für einen Einstieg, vermute ich, dass zwischen 2,70 und 3,50 CA$ ein gutes Kaufniveau wäre. Wobei vorsichtige Anleger lieber ein Abstauberlimit bei 2,70 CA$ platzieren. Wer bei 3,50 CA$ kauft, sollte dann mindestens bis November oder Dezember am besten gar nicht hinschauen.

Stören Sie sich nicht an der vergleichsweise hohen Volatilität, denn in einem bis zwei Jahren besitzt Platinum Group Metals durchaus ein realistisches Kurspotenzial, welches ich zwischen 6-12 CA$ veranschlage.

Update III/IV

Perseus Mining – Performance: +76% – TEILVERKAUF

Obwohl ich weiterhin sehr von dem langfristigen Potential bei Perseus Mining überzeugt bin, entschliesse ich mich, nach reiflicher Überlegung, nun zu einem Teilverkauf der Aktienposition zu raten.

Die Gefahren einer mehrwöchigen Korrektur bei den Standard-Goldminenaktien ist zuletzt sicher etwas gestiegen. Gleichzeitig war der Quartalsbericht von Perseus Mining nicht überwältigend gut, sondern gespickt mit kurzfristigen Problemen und Herausforderungen. Zwar halte ich die Schwierigkeiten, mit den geringen Graden, für vergleichsweise klein und für ein professionelles Management für lösbar, wie es Perseus Mining besitzt.

Trotzdem würde ich mich nicht wundern, wenn nun einige Aktionäre, welche von der Übernahme der Amara Mining profitiert haben, kurzfristig Kasse machen und ihre Aktien auf den Markt schmeissen.

Eine Korrektur von 20% ist darum jederzeit möglich.

Fazit

Es wäre schade, wenn wir die schönen Trading-Gewinne wieder teilweise abgeben müssten. Darum empfehle ich mindestens einen Teilverkauf Ihrer Aktienposition. Behalten Sie aber weiterhin die Warrants, für einen späteren Bezug von Perseus Mining, zum günstigen Kurs von 0,44 AU$. Mit einem Kaufkurs von 0,44 AU$ werden Sie möglicherweise noch einmal sehr günstig an Perseus Mining Aktien hineinkommen und wohl günstiger, als beim post Korrektur-Level kaufen können.

Update IV/IV

Para Resources – Performance: +53% – KAUFEN

Para Resources könnte ab 2017 eine Dividende bezahlen, welche beachtlich ausfallen dürfte. Sharedeals und ich halten eine Dividende von 3 Cent pro Aktie für möglich. Hier der verlinkte Artikel dazu und daraus zitiere ich die entscheidende Stelle:

“Damit dürften auch die Pläne des Unternehmens, eine erste Dividende in 2017 auszuschütten, möglich werden. Sollten nur ein Viertel des Cashflows, also rund 2,5 Mio. CAD, ausgeschüttet werden, ergäbe dies bereits eine Ausschüttung von 3 Cents je Aktie. Dies entspräche zum aktuellen Kurs einer Dividendenrendite von sage und schreibe 11,7%!”

Die Konsolidierung stellt voraussichtlich noch längst nicht das Ende der Aufwärtsbewegung dar. Die Aktie ist unter den genannten Voraussetzungen weiterhin ein Kauf.

Ende Teil I

Anlagestrategie – Wahrscheinlicher Korrekturverlauf für Goldminenaktien

Die Nachricht der Woche kam, wieder einmal, von Donald Trump. Er wolle, falls er Präsident würde, deutlich mehr Kredite aufnehmen und diese Anleihen, falls sie dann fallen würden, einfach wieder günstiger aufkaufen, indem er die Notenpresse anwirft. Einen Artikel habe ich hier verlinkt.

Man kann von Trump halten was man will, aber pragmatisch scheint er zu sein. Die Realität sieht nun einmal so aus, dass die US-Regierung kaum ihre laufenden Defizite bedienen kann, geschweige denn die noch kommenden Sozialausgaben bewältigen wird, ohne massive Verwerfungen bei Schulden und Währungskursen auszulösen.

Trump spricht einfach nur offen aus, was viele “Experten”, die sich nun darüber brüskieren, ohnehin längst wissen.

Am Ende wird Gold davon profitieren. Aber es wäre falsch, diese Aussagen gleich für die Marktprognose der nächsten Wochen heranzuführen.

Kurzfristig riecht es erst einmal nach einer Konsolidierung, auf einem komfortabel, hohem Niveau. Ein möglicher Rücksetzer bei den Minen wäre mir nur recht und würde eine hervorragende Kaufgelegenheit darstellen.

Am Montag hatte ich hierzu, unter den Eilmeldungen, folgenden Chart eingestellt, der den Beginn einer kurzfristigen Korrekturphase beim HUI, dem viel beachteten Goldminenindex anzeigt:

Quelle: Stockcharts.com

Wie es oft bei solchen Ansagen ist, dreht der Index, sofern er sich in einem neuen Bullenmarkt befindet, oft genau an der Stelle, wo man eigentlich eine Beschleunigung der Korrektur erwartet hätte.

Wenngleich der HUI Index bisher noch nicht über dem bisherigen Zwischenhoch bei 233 Punkten schloss, stabilisierte er sich über der 200er Marke. So lange er sich darüber befindet, brennt erst einmal nichts an.

Die schwache Performance am Montag signalisiert aber auch, dass die leichten Gewinne – mit Gold Standardwerten – bei denen Sie einfach nur kaufen und zuschauen mussten, langsam beendet sind.

Oft wird auch auf das hohe Niveau der Leerverkäufe – besonders bei den Goldminen – hingewiesen, um eine Goldpreiskorrektur zu beschwören. Dies sehe ich persönlich jedoch nicht ganz so kritisch. Die Minen verkaufen ohnehin nur einen kleinen Teil ihrer Produktion und verlieren darum nichts, wenn sie einen Teil dieser Förderung am Terminmarkt absichern. Nichts anderes sind diese “Leerverkäufe der Commercials”. Diese Absicherung gelingt aber nur, wenn es auch genügend Anleger gibt, die auf einen steigenden Goldpreis setzen. Darum müssen die Spekulanten naturgemäß eher LONG Kontrakte halten.

Von einem Kampf der Giganten, würde ich darum nicht sprechen, sondern eher von einer natürlichen Entwicklung. Es gibt einfach bei steigenden Goldpreisen keinen Verlierer, die Spekulanten gewinnen und die Commercials (Goldproduzenten) ebenfalls.

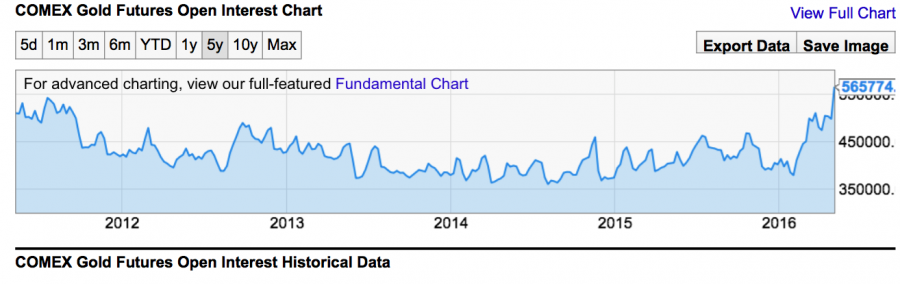

Eine Entwicklung gefällt mir momentan jedoch ganz und gar nicht. Die Entwicklung der offenen Terminmarktpositionen. Denn, je höher das Interesse (Open-Interest) im Goldmarkt wird, desto anfälliger wird der Markt natürlich für kurzfristige Rücksetzer, wenn die Spekulanten gezwungen werden ihre Long-Positionen aufzulösen.

Die Zahl der Terminkontrakte explodierte Anfang 2016 auf ein Mehrjahreshoch:

Quelle: YCharts.com

Mehr als 500.000 Kontrakte sind im Goldmarkt relativ ungewöhnlich und wurden in den letzten Jahren auch nicht erreicht. Die Geschwindigkeit mit der 200.000 Kontrakte neu eröffnet wurden, ist auch etwas überraschend.

Dennoch ist es nicht möglich, allein aus der Kontraktzahl auf den Höhepunkt der Goldhausse zu schliessen. Im letzten Gold-Bullenmarkt verfünffachte sich die Zahl der ausstehenden Kontrakte. Das würde bedeuten, dass theoretisch sogar 2 Mio. offene Positionen denkbar wären.

Erinnern wir uns aber bitte erst in einigen Jahren noch einmal an diese Aussage.

Eine deftige Korrektur erwarte ich mittelfristig erst ab einem Goldpreis zwischen 1.400 und 1.500 US$, das würde in etwa einem Open-Interest zwischen 700.000 und 800.000 Kontrakten entsprechen. So viel Luft sollte nach oben durchaus vorhanden sein.

Darum bin ich auch der Meinung, dass wir so schnell keine Trendumkehr, sondern bis zum Spätsommer (August/September) allenfalls ein wenig mehr Volatilität überstehen müssen.

Fazit

Die anstehende oder begonnene Korrekturphase bietet zu wenig, um davon strategisch profitieren zu können. Taktisch sollten Sie ein paar Positionsanpassungen überlegen. Das heisst vor allem Gewinnmitnahmen bei den großen Werten und Umschichtung in selektive und meist kleinere Einzeltitel.

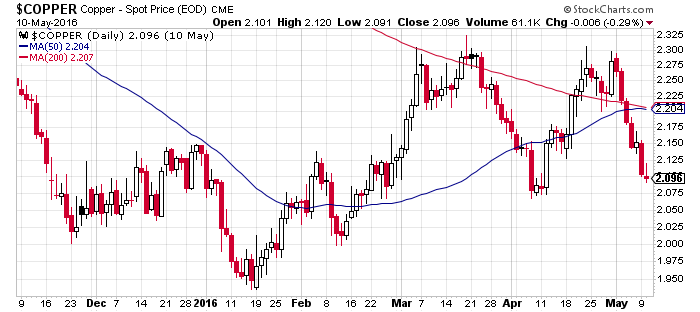

Kurzkommentar Kupfer

Einen kleinen Kommentar möchte ich heute noch zum Kupferpreis loswerden. Dessen Verlauf ist auch als einer der wichtigsten Indikatoren zur Wirtschaftsentwicklung zu sehen und dem allgemeinen Trend der Rohstoffmärkte.

Zum Start des Goldherz Report hatte ich mir überlegt wie wir das Thema Basismetalle angehen sollten. Einige Ideen hatte ich Ihnen auch hin und wieder einmal genannt.

Zum Beispiel Cordoba Minerals, welche seit meiner Vorstellung von etwa 0,35 auf Spitzenkurse von 0,90 CA$ und damit +150% zulegten.

Die Erholung der meisten Kupferaktien verlief darum auch recht zufriedenstellend.

Einen richtig tollen Deal schloss in der letzten Woche auch Nevsun Resources, mit der Übernahme von Reservoir Minerals ab. Von der Unternehmensseite betrachtet, sehe ich diese Übernahme als hervorragenden Schritt in die richtige Richtung.

Trotzdem konnte ich mich bisher dennoch nicht so wirklich für die meisten Kupferwerte begeistern.

In den letzten Tagen brach der Kupferpreis dann auch relativ schnell und deutlich ein und zeigte, dass bei den Rohstoffen doch noch nicht alles so in Butter ist.

Chart von Kupfer in US$/Pfund

Quelle: Stockcharts.com

Die Gründe waren Wachstumssorgen aus China, schlechte Arbeitsmarktdaten aus den USA und weiterhin hohe Lagerbestände trübten die Stimmung beim Kupfer zuletzt wieder ein.

Aber wie auch beim Ölpreis unter etwa 40 US$, steht Kupfer bei 2 US$/Pfund an einer Schwelle, welche das Angebot eher kleiner werden lässt.

Wären wir schon inmitten einer schweren Rezession, dann würde ich jetzt, rein vom Timing her betrachtet, gerne Kupfer- und Kupferaktien empfehlen. Doch wir könnten uns immer noch vor einer wirtschaftlichen Schwächephase befinden, welche den Preis noch einmal unter Druck bringen könnte.

So lange die US-Notenbank die Zügel noch in der Hand hält und die USA weiter so konsumfreudig bleiben, wird diese Rezessionsgefahr immer weiter nach hinten verschoben – wenngleich sie nie vom Tisch zu bekommen ist.

Auf den Punkt brachte es der frühere Star-Fondsmanager (u.a. von Soros) Stanley Druckenmiller: “Das Ziel der Fed scheint es zu sein, weitere sechs Monate durchzustehen, ohne dass es einen Rückschlag um 20 Prozent beim S&P500 gibt und auf kurze Sicht eine Rezession zu vermeiden…” Hier zum deutschsprachigen Artikel, welcher das Dilemma gut umschreibt.

Aus dieser nur schwer durchschaubaren Mischung, kann ich zurzeit keine vernünftige Kaufempfehlung beim Kupfer und vielen anderen Basismetallen ableiten.

Beim Ölpreis kommt dem Markt entgegen, dass er zuvor unter 30 US$ extrem ausverkauft war und nun, völlig überraschend, die westkanadische Ölsandproduktion wegbrach, weil dort extreme Waldbrände wüten.

Nur eines scheint sicher. Wir befinden uns, auch beim Kupfer, eher am Ende, denn am Anfang eines Bärenmarktes und die nächsten Jahre wird es auch hier hervorragende Gelegenheiten geben.

Es geht jetzt also nur noch um die Detailfragen. Vornehmlich darum, ob der Bodenbildung noch 12 Monate benötigen wird oder ob es schneller vonstatten geht.

Aktuell helfe ich mir auch dadurch, dass ich bei der Gold- und Silberaktienauswahl verstärkt auf jene Projekte schaue, welche neben Gold und Silber auch Kupfer, Zink oder Blei fördern. Ein Anstieg der Basismetallpreise wird in Zukunft einer der wichtigsten Hebel sein, um die Produktionskosten in den Griff zu bekommen.

Ende Teil II

Bis zur nächsten Ausgabe.

Es grüßt Sie Ihr,

Günther Goldherz, Chefredakteur

Offenlegung von Interessenskonflikten & Risikohinweis, Haftungsausschluss

Hinweis auf mögliche Interessenskonflikte gemäß Paragraph 34b WpHG i.V.m. FinAnV: Ein Interessenkonflikt besteht darin, dass die bull markets media GmbH bzw. Redakteure, Mitarbeiter, Eigentümer oder anderweitig mit der bull markets media GmbH verbundene natürliche und juristische Personen Positionen in den folgenden besprochenen Finanzinstrumenten halten und diese Positionen jederzeit weiter aufstocken oder verkaufen können: Golden Arrow Resources, I-Minerals, Para Resources, Perseus Mining, Treasury Metals, Wealth Minerals. Ein erhöhtes Interesse an den besprochenen Finanzinstrumenten, steigende Kurse und eine höhere Handelsliquidität sind bei einem geplanten Verkauf von Vorteil.

Darüber hinaus bestehen die folgenden weiteren Interessenkonflikte:

- I-Minerals: Mit dem Herausgeber geschäftlich verbundene Parteien halten Aktienoptionen des Unternehmens, die jederzeit ausgeübt werden können.

- Para Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien und Warrants an dem Unternehmen.

- Wealth Minerals: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien und Warrants an dem Unternehmen.

- Golden Arrow Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien und Warrants an dem Unternehmen.

Risikohinweis: In diesem Newsletter werden ausschließlich Aktienanlagen besprochen. Aktienanlagen bergen ein hohes Verlustrisiko, welches im schlimmsten Fall den Totalverlust des eingesetzten Kapitals bedeuten kann. Dies gilt insbesondere für Aktienwerte mit niedriger Marktkapitalisierung (kleiner 100 Mio. EUR), welche in diesem Newsletter ebenfalls regelmäßig besprochen werden.

Wir weisen ausdrücklich darauf hin, dass es sich bei in diesem Newsletter veröffentlichten Beiträgen um journalistische Beiträge und Meinungsäußerungen, keinesfalls aber um Finanzanalysen im Sinne des deutschen Kapitalmarktrechts handelt. Das Studium dieses Newsletters ersetzt daher keine individuelle Anlageberatung. Wir raten daher ausdrücklich dazu, sich vor einem Investment in die hier vorgestellten Aktien von einem Anlage- oder Vermögensberater in Bezug auf die individuelle Angemessenheit dieses Investments beraten zu lassen. Darüber hinaus sollten Anleger auf keinen Fall ihr gesamtes Kapital auf wenige Aktien konzentrieren oder sogar einen Kredit für die Aktienanlage aufnehmen.

Haftungsausschluss: Den Artikeln, Empfehlungen, Charts und Tabellen liegen Informationen zugrunde, welche die Redakteure für verlässlich halten. Eine Garantie für die Richtigkeit kann die Redaktion jedoch leider nicht übernehmen. Jeglicher Haftungsanspruch – insbesondere für aus einer Aktienanlage entstandene Vermögensschäden – muss daher grundsätzlich abgelehnt werden.

Impressum

Der Börsenbrief „Der Goldherz Report“ ist ein Produkt der

bull markets media GmbH

Alexanderstrasse 7

10178 Berlin

Email: [email protected]

Webseite: www.goldherzreport.de

Amtsgericht Berlin (Charlottenburg), Register-Nr.: HRB 171343

Geschäftsführer & Herausgeber v.i.S.d.P.: Alexander Schornstein, Andre Doerk

Redaktion: Günther Goldherz (Pseudonym – Name des Redakteurs ist dem Herausgeber bekannt)