Goldherz Report Ausgabe 21/2016 – Donnerstag, 26. Mai 2016

Liebe Leserinnen und Leser,

heute habe ich eine gute und eine noch bessere Nachricht für Sie. Die gute Nachricht: Der Goldpreis und die Goldaktien haben sich in den letzten Tagen abgekühlt. Was ganz und gar nicht unerwartet kam, denn ich hatte die Goldaktien Korrektur seit Wochen auf meinem Schlachtplan.

Wobei ich mich besonders darüber freue, dass wir wahrscheinlich früher als erwartet, mit dem einsammeln von strategisch wichtigen Werten beginnen können. Der Goldpreis hat mittlerweile ein gutes Drittel seiner Gesamtbewegung korrigiert, die er seit Januar vollzog.

Bei den meisten meiner Goldaktien auf der Empfehlungsliste konnten Sie ohnehin gute Gewinne realisieren. Selbst die in der letzten Wochen gekaufte Neuempfehlung, die TerraX Minerals, hat sich sehr erfolgreich behauptet und gegen die Korrektur gestemmt. Während der HUI-Index am Dienstag und bis zur Eröffnung am Mittwoch ganze -11% verlor, gab TerraX Minerals lediglich von 0,35 auf 0,34 CA$, um gerade 1 Cent nach. Dies zeigt, dass selbst spekulative Explorer ein Eigenleben besitzen und nicht permanent von der Entwicklungen des Gesamtmarktes abhängen.

Trotzdem sehe ich die Korrektur bei vielen Minenwerten, nach dem starken Anstieg im April, als eine Wohltat an. Denn schließlich wollen wir auch weiterhin, gute Empfehlungen kaufen können, ohne Angst zu haben, dass uns die Kurse nach oben davon laufen.

Verkaufen würde ich auf dem aktuellen Niveau nur noch selektiv. Die beste Zeit für Gewinnmitnahmen war bis Ende April, in die Stärke hinein, als der HUI Index täglich neue Hochs markierte. Zum aktuellen HUI-Indexstand von 200 Punkten ist mit Sicherheit schon ein Drittel des maximalen Korrekturpotenzials ausgeschöpft. Wobei es, über den Sommer hinweg, möglicherweise noch einzelne Tage gibt, an denen wir 160 bis 180 Punkte sehen können.

Die meisten ihrer geplanten Käufe und Zukäufe sollten Sie darum gut planen und gerne auch mit Abstauberlimits arbeiten.

Viel besser, als sich jetzt bei den noch immer heißgelaufenen Produzenten wie Barrick, Newmont & Co. zu engagieren, halte ich einen Einstieg in ausgesuchte Junior-Goldminenwerte. Diese Strategie bleibt wesentlich aussichtsreicher, als dem Markt nachzulaufen.

Bei den Junior-Werten und Explorern, können Sie sich, nicht zuletzt durch meinen Wissensvorsprung, teils enorme Vorteile sichern.

Was uns zur heutigen, noch besseren Nachricht, für Sie und mich, führt.

Denn ich bin mir fast sicher, dass die Korrektur völlig an der nächsten Neuempfehlung vorüber gehen wird. Denn das Unternehmen hat ein sehr namhaftes und und langfristiges Team von Managern und Investoren hinter sich. Diese werden ihre Aktien, in einem derart frühen Stadium wie jetzt, wahrscheinlich kaum verkaufen. Selbst wenn die Aktie in den Sommermonaten seitwärts tendiert und auch mal ein paar wenige Verkäufer bedient werden, so ändert es nichts an der Tatsache, dass Sie diesen Junior-Goldproduzenten, der im Juli seine Produktion startet, um 1 CA$ kaufen können und sich so das Potenzial von 50-100% bis Jahresende sowie bis 500% in zwei oder drei Jahren sichern können.

Der Wert: K92 Mining – Toronto: KNT – WKN: A2AJL3 ISIN: CA4991131083

Die Aktie kommt quasi ganz frisch aus dem Backofen, an den Markt. Darum konnte ich mit dem neuen Symbol auch noch keinen Kurs bei Yahoo oder Google finden. Doch ich versichere Ihnen, die Aktie wird heute schon sehr rege gehandelt.

Folgen Sie für eine Chartansicht dem folgenden Link zu Stockhouse.com

Quelle: StockHouse.com

Manchmal muss ich Investitionsentscheidungen sehr schnell treffen, um von Beginn an mit von der Partie zu sein. Denn es wäre mehr als ärgerlich, wenn der Goldpreis und die Goldaktien schon jetzt ihren Boden finden würden, die K92 Mining massiv ansteigen und wir dann zu wesentlich höheren Kursen kaufen müssten.

Zumal mit dem für Juli avisierten Produktionsbeginn, der die ersten Goldunzen bis August erwarten lässt, noch einiges an positivem Überraschungspotenzial vorhanden ist, denn positiv überraschen wird uns K92 Mining noch so einige Male in den nächsten 12 bis 24 Monaten, dessen bin ich mir ganz sicher.

Sie kennen die Aktie vermutlich noch nicht. Denn K92 vollzog einen Reverse-Takeover, bei dem man sich des Börsenmantels von Otterburn Resources bediente.

Wundern Sie sich darum nicht, wenn auf einigen Internetseiten oder bei der Ordererteilung bei Ihrem Broker, nach Eingabe von ISIN oder WKN, noch immer der Name Otterburn Resources auftaucht. Der korrekte, neue Name lautet K92 Mining.

Die Empfehlung halte ich für derart strategisch wichtig und bedeutend, für unsere Goldherz Empfehlungsliste, dass ich Sie mit der Vorstellung dieses Wertes keinen Tag länger auf die Folter spannen will und auf gar keinen Fall die nächste Woche abwarten möchte.

Aber Sie können natürlich zocken und auf ein tiefes Kauflimit setzen. Mein empfohlenes Limit lesen Sie im Fazit der Empfehlung. Aber mir ist die Ausführung, beim Einstieg, diesmal ausnahmsweise nicht das wichtigste.

Denn K92 Mining hat das Potenzial, sich über die nächsten Monate, zu einer DER KERNPOSITIONEN im Goldminensektor zu steigern. Entsprechend hoch ist darum meine Bereitschaft, von Anfang an mit dazu sein. Sie können, sofern Sie von der Empfehlung überzeugt sind, gerne jetzt schon, mindestens einen ersten Teil der Gesamtposition kaufen, um dann später noch ein- oder zweimal nachzulegen.

Eines weiß ich heute schon sicher: Ich werde in den nächsten Wochen und Monaten immer detaillierter über K92 Mining berichten. Darum ist es, selbst wenn Sie der heutigen Neuempfehlung nicht folgen wollen, kein Fehler den Wert im Kopf zu behalten und, in der heutigen Ausgabe, die wesentlichen Gründe für meine Empfehlung nachzulesen.

Ehrlich, ich habe mehr als ein Jahr darauf warten müssen und fast schon die Wochen gezählt, bis K92 Mining endlich an die Börse kam. Jetzt ist es soweit und Sie können von Beginn dieser Erfolgsgeschichte dabeisein.

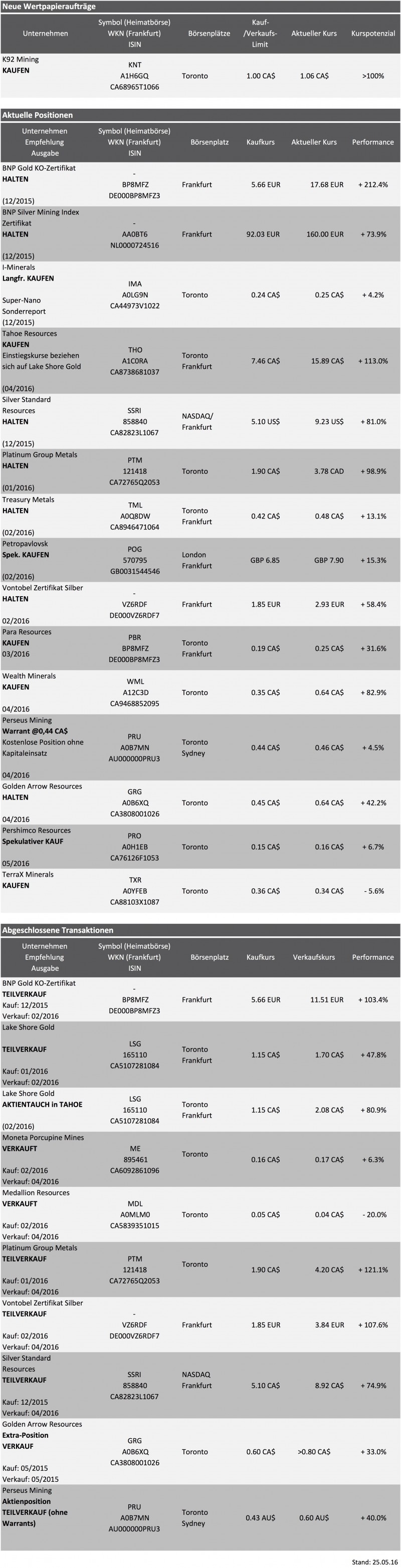

Aktuelle Aufträge und Positionen

Achtung die korrekte WKN & ISIN von K92 Mining lautet: WKN A2AJL3 & ISIN CA4991131083

Updates

Wealth Minerals (Toronto: WML – WKN: A12C3D – Aktuelle Einschätzung: KAUFEN – Kurs: 0,64 CA$ – Performance: +83%

Eigentlich ist die Korrektur, von der seit einigen Tagen gesprochen wird, bei den Goldherz Empfehlungen gar oder kaum sichtbar. Ausserdem tröstete mich eine hervorragende Wochenperformance, bei meinem Lithium-Favoriten Wealth Minerals. Die Aktie stolzierte seit letztem Montag, um +30% nach oben und beschleunigte die Performance seit meiner Erstempfehlung auf +83%. Hierfür gab es auch handfeste Gründe. Im Markt setzt sich mehr und mehr die Erkenntnis durch, auf welchem Lithiumvorkommen Wealth Minerals liegt.

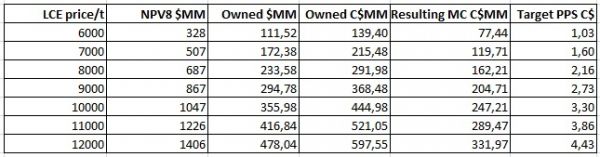

Der kanadische, auf Minenwerte spezialisierte Dienst: “Critical Investor”, wagte sich mit einer eigenen Prognose, für die Wirtschaftlichkeit des Maricunga Projektes von Wealth Minerals an den Markt. Zur Erinnerung: In Goldherz Ausgabe Nr. 14 – machte ich eine ungefähre Schätzung, in welcher ich den Wert des Projektes auf optimistische 600 Mio. und 1 Mrd. US$ bezifferte. Wobei ich in meiner Analyse und auch weiterhin von noch geringere Förderkosten und einem wesentlich höheren Projektanteil ausgehe, wie der Critical Investor.

Am Ergebnis ändert sich faktisch nichts, denn Critical Investor kommt, je nach Lithiumpreisprognose, zu sehr ähnlichen Ergebnissen.

Die wichtigste Aufschlüsselung in dem Artikel war darum die Aufstellung des potenziellen Projektwertes (NPV), mit verschiedenen Lithium-Preisszenarien, die von 6.000 bis 12.000 US$/Tonne reichten.

Quelle: Critical-Investor.eu Link zur Internetseite

Dass der Critical Investor ein Kursziel zwischen 1,03 und 4,43 CA$ ansetzt, überrascht mich nicht.

Der Artikel besagt, im wesentlichen, das gleiche was ich schon vor zwei Monaten schrieb, als die Aktie etwas mehr als halb so viel kostete. Aber es lassen sich, für den einen oder anderen Freund des Lithiums, vielleicht noch ein paar Einzelheiten finden. Darum kann ich Ihnen die Lektüre des Artikels nur wärmstens empfehlen.

Darüber hinaus gab es bezüglich Lithium noch eine viel beachtete Veranstaltung. Die Vorlage der Quartalszahlen von SQM, dem größten börsennotierten Lithiumproduzenten aus Chile, quasi einem direkten Nachbarn von Wealth Minerals. Im 1. Quartal nahm SQM 79 Mio. US$ durch den Verkauf von Lithium ein. Da man aber noch an langjährige Lieferverträge gebunden bleibt, erhöhte sich der durchschnittliche Verkaufspreis um etwa 30%. SQM verkauft aktuell zu rund 7.200 US$/Tonne und kann darum nicht voll von den explodierenden Preisen partizipieren.

Bemerkenswert war, dass das Lithiumgeschäft jetzt 41% des gesamten operativen Gewinns von SQM ausmacht. Im letzen Jahr waren es noch 19%.

Lithium entwickelt sich damit zum wichtigsten Geschäftsbereich von SQM. Was deren Manager eher mit Sorgen sehen dürften. Jahrelang konzentrierte man sich auf den Potasche Sektor. Damit ist jetzt Schluss. Sämtliche Fragen von Analystenseite drehten sich in der Telefonkonferenz nur über Lithium.

Das Hauptproblem von SQM ist, dass man für seinen Atacama Salzsee in Chile kaum noch eine Produktionserweiterung erreichen kann. Aktuell fördert man bereits mit einer Jahresrate von 48.000 Tonnen, 20% über dem Vorjahr. Das bisher einzige Erweiterungsprojekt stellt demnach, das Joint Venture mit Lithium-Americas (Toronto LAC 0,84 CA$) dar.

Wenig überraschend kündigte der CEO von SQM darum an, dass man durchaus an der Entwicklung eines weiteren Lithium-Projektes Interesse habe und auch schon konkrete Pläne in diese Richtung verfolgt.

In einem so frühen Stadium verbittet sich natürlich jede seriöse Spekulation. Aber müsste ich wetten, dann würde ich durchaus einmal in Richtung Wealth Minerals schauen.

Fazit

Mit einem aktuellen Börsenwert von 36 Mio. CA$ und einem Aktienkurs von 0,65 CA$ steht der Kurs von Wealth Minerals noch deutlich unter seinem Mindestpotenzial, das weit über 1 und womöglich in Richtung 4-5 CA$ anzusiedeln ist. Darum bleibe ich meiner Kaufempfehlung treu.

Ende Teil I

Neuempfehlung:

![]()

K92 Mining (Toronto: KNT – WKN: A2AJL3 – ISIN: CA4991131083 – Webseite: www.k92mining.com) – Link engl. Präsentation

Kurs: 1,07 CA$ Kauflimit: 1,00 CA$

Kaufen Sie den Junior-Goldproduzenten zum Start seiner Goldproduktion und >2 Mio. Unzen Goldvorkommen!

Die Kainantu Mine (>100 Mio. US$ an Infrastruktur, Maschinen & Anlagen sowie >50 Mio. US$ für Exploration) wurde direkt von Barrick Gold übernommen. Der spektakuläre Deal: Vom endgültigen Kaufpreis von 60 Mio. US$ musste K92 Mining erst 2 Mio. US$ aufwenden und zahlt den Rest erst durch Meilensteinzahlungen, je nach Höhe der gefundenen Unzen.

Den erfahrenen Mineninvestoren unter Ihnen brauche ich wahrscheinlich nur eine Person vorstellen, den CEO von K92 Mining. Daraus ergibt sich die Notwendigkeit zum Kauf dieser Aktie – als strategische Kernposition Ihres Goldaktiendepots – quasi von selbst. Der Name:

Ian Stalker!

Und ich übertreibe wohl nicht, wenn ich davon ausgehe, dass K92 Mining das erste Projekt ist, das Ian Stalker seit 9 Jahren, wieder federführend in die Hand nimmt. Wenn wir einmal von einigen Aufsichtsratsmandaten absehen (irgendwie müssen die Rechnungen ja bezahlt werden…).

Alte Hasen, zu denen ich mich teilweise zählen darf, wissen von Ian Stalkers fantastischer Karriere bei Gold Fields, dem viertgrößten Goldkonzern der Welt. Er hatte dort als Vize-Präsident viele Stricke in der Hand und war, nach jahrzehntelanger Tätigkeit in Afrika, später hauptverantwortlich für alle Australien und Europa-Projekte von Gold Fields. Der Konzern wuchs in seiner Zeit von 150.000 Unzen bis 1,7 Mio. Unzen Jahresproduktion. Wobei er in seiner Karriere gleich mehrere Minen in Produktion führte, die allesamt eine Jahresproduktion von wenigstens 500.000 Unzen Gold erreichten.

Dieser Mann weiss, wie man einen kleinen Goldproduzenten, mit einem fantastischen Projekt – und das ist K92 Mining zweifellos – zu einem gestandenen Junior-Goldproduzenten entwickelt, mit mehreren hunderttausend Unzen Jahresproduktion.

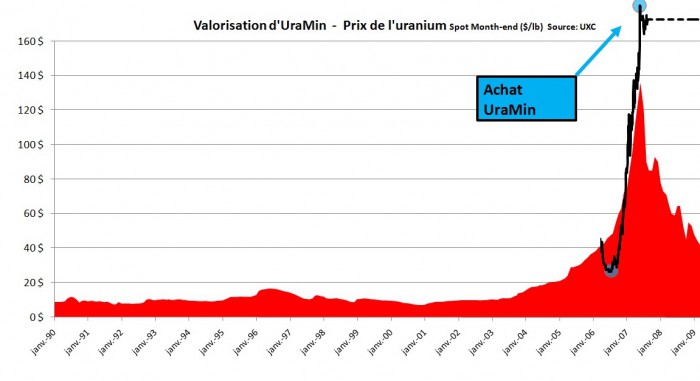

Sein erstes, eigenes Nachfolgeprojekt, nach seiner Zeit bei Gold Fields, war die legendäre UraMin. Einem zunächst wenig beachteten Uranwert, der in London und Toronto notierte. Doch Ian Stalker wusste damals nicht nur genau, welchen enormen Hebel Uran-Anlagen zu dieser Zeit hatten. Er fand auch exzellente, vom Markt bis dato völlig übersehene Projekte in Afrika vor.

Schließlich wurde dieses Projekt nach nur zwei Jahren Aufbauzeit von niemand geringerem als der Areva übernommen, dem führenden Atomkonzern der Welt, aus Frankreich.

Seinerzeit bezahlte Areva für Uramin fast 2,5 Mrd. US$. War das ein fairer Übernahmepreis? Heute wird das unterschiedlich beurteilt. Damals war es jedoch exakt der Höchstpunkt der Uranpreise von fast 150 US$ pro Pfund, welcher mit dem Höhepunkt der UraMin Aktie zusammenfiel und so viele UraMin Aktionäre reich machte.

Ich will nicht verhehlen, dass ich 2007 auch ein paar Stücke von einigen Uranwerten wie UraMin hielt.

Die UraMin Übernahme wird heute kontrovers betrachtet und teils grotesk fehlinterpretiert. Es zeigt einmal mehr, dass ein solcher Rohdiamant, in der Hand eines großen Konzerns, nicht viel bedeutet. Im Nachgang der Übernahme wurde von Areva viel falsch gemacht.

Dass man diese Übernahme stemmte und diesen Preis bezahlte, wurde vom Markt diktiert, denn Areva musste seine Liefervereinbarungen erfüllen, was bei über 100 US$ Uranpreis immer schwieriger wurde, denn über Jahrzehnte wurde nicht mehr in die Förderung von Uran investiert.

Für die Aktionäre von UraMin war es ein Freudenfest. Areva bezahlte im Juni 2007 exakt 7,75 US$ in Bar. Anfang 2007, weniger als sechs Monate zuvor, kostete die gleiche Aktie weniger als 3 US$.

UraMin Eurochart von 2 auf >5 € in 6 Monaten

Quelle: Ariva.de

Charthistorie von UraMin im Vergleich zur Uranpreisentwicklung 2006-2007

Quelle: LesEchos.fr

Steht bei K92 Mining eine ähnlich spektakuläre Entwicklung bevor?

Das Potenzial dazu hat K92 eindeutig. Wenngleich die Geschwindigkeit sicher etwas moderater sein dürfte, schließlich befindet sich der Goldpreis eher in einer stetigen Aufwärtsbewegung und nicht in einer Blase, wie Uran im Jahr 2006/07.

Gleich von Beginn an erhielt K92 die Zulassung für das Prämiensegment der Torontoer Börse und erhielt ein Tier 1 Listing. Dieses erhalten nur die am weitesten entwickelten Unternehmen und ausschließlich dann, wenn sie über ein signifikantes Projekt verfügen, ausreichende finanzielle Ressourcen aufweisen und von namhaften Institutionen begleitet werden. Sozusagen die erste Liga.

Das hört sich etwas technisch an, aber es ist schon eine besondere Auszeichnung und ein Vertrauensbeweis, das man hier gleich zu Beginn eine so gute Einstufung erhielt.

Das Goldprojekt selbst, welches nun primär entwickelt wird, konnte sich K92 Mining schon vor über einem Jahr sichern. Darum bin ich über den Hergang und das Potenzial auch längst informiert.

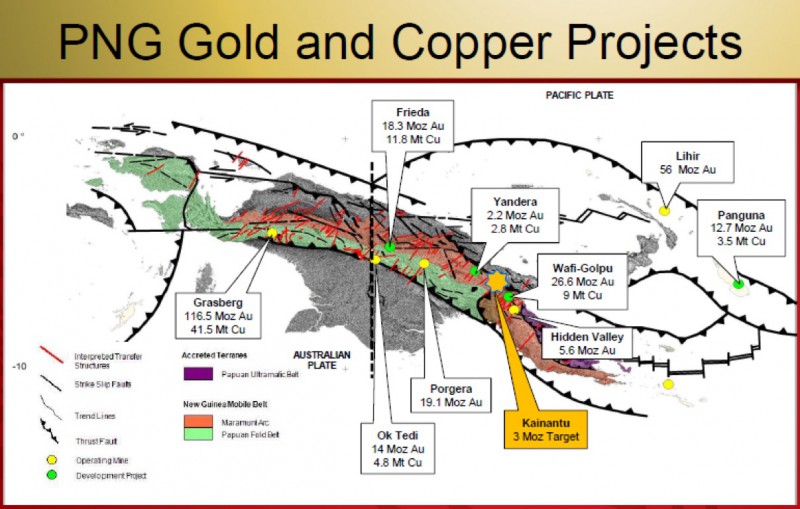

Es handelt sich um die Kainantu Gold Mine in Papua Neuguinea.

Papua Neuguinea und Goldminen? So ungewöhnlich ist diese Konstellation gar nicht. Seit vielen Jahrzehnten ist der Minensektor, der mit Abstand wichtigste Wirtschaftszweig des großen Inselstaates. Der Grund: Papua Neuguinea besteht aus einem Vulkansystem und so tritt direkt bis an die Oberfläche eine starke Mineralisierung auf. Mit die größten Gold- und Kupferminen sind dort beheimatet. Weltbekannt ist sicher die Grasberg Mine (Link Wikipedia), dem Kerninvestment von Freeport McMoRan, welche im indonesischen West-Papua angesiedelt ist und mehr als 100 Mio. Unzen Gold aufweist. In der Nähe von Kainantu, wo man mindestens 3 Mio. Unzen Goldreserven vermutet, befindet sich Wafi-Golpu (Link zum Projekt). Mit seinen mehr als 26 Mio. Goldunzen zählt es ebenfalls zu den so genanntes Vorkommen von Weltklasse und wird in einem Joint Venture zwischen Harmony Gold und Australiens Newcrest Mining entwickelt. Auf der anderen Seite von Kainantu, inmitten des gleichen Gold-Kupfer-Gürtels, liegt Yandera. Dieses Projekt (Link) befindet sich in einem weit fortgeschrittenen Explorationsstadium und weist eine Ressource von etwa 2 Mio. Goldunzen aus, liegt aber noch deutlich hinter den Entwicklungen von Kainantu zurück. Auf welche ich mich konzentriere, weil es die mit Abstand beste Investitionsvariante in diesem Goldgebiet darstellt.

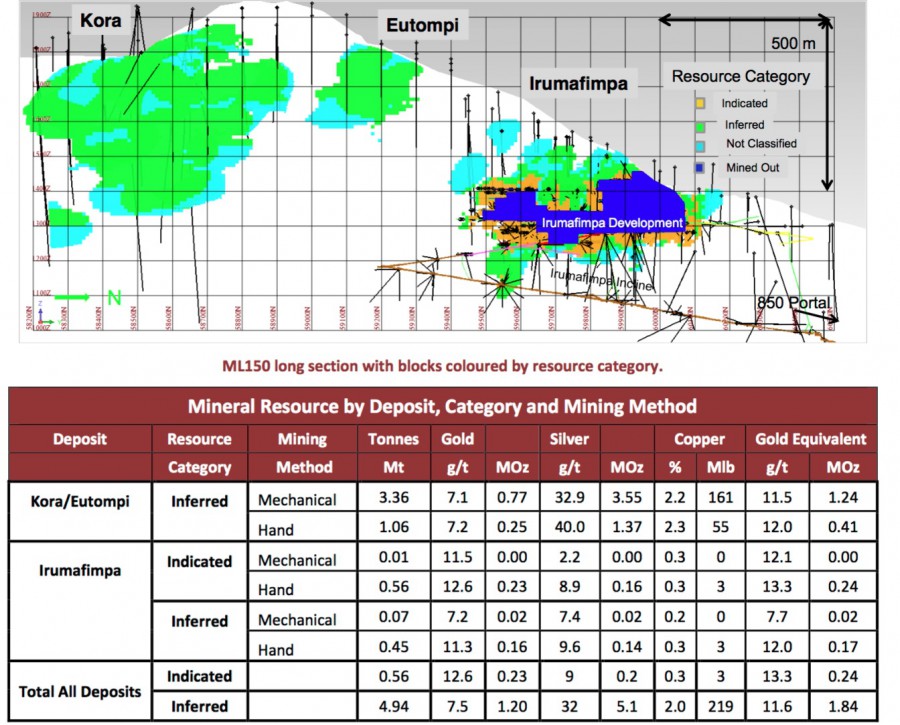

Die Karte zeigt, die Attraktivität der Kainantu Gold Mine im Vergleich zu den anderen Mega-Projekten auf Papua:

Dieses besteht aus einer fertigen Mine (Link zur K92 Internetseite mit Fotos vom Projekt), mit fertiger Goldverarbeitungsanlage, der vollständig entwickelten Untertagebau von Irumafimpa und der unmittelbar benachbarten Erzzone Kora-Eutompi, welche sich problemlos und ohne weitere Investitionen in Exploration, in Produktion führen läßt. Die Mine von Irumafimpa und Kora Erzkörper weisen zusammen Reserven und Ressourcen über rund 2 Mio. Unzen Goldäquivalent aus. Wobei der Goldgehalt bei fast 12 g/t liegt. Der reine Goldgehalt macht 7-8 g/t aus wobei zusätzlich noch etwa 1 uz. Silber pro Tonne und vor allem noch satte 2% Kupfer gewonnen werden.

Die Gold- und Kupfergrade für sich allein, sind ein Traum! Die Adern sind strukturell sehr stark und erstrecken sich über das gesamte Projektgebiet. Das verspricht eine sehr lange Lebensdauer von mehr als 20 Jahren, statt der üblichen 10 Jahre.

Doch das wirkliche Potenzial wird erst ersichtlich, wenn Sie sich die Goldvererzung von Irumafimpa und Kora einmal genauer betrachten.

Quelle: K92 Mining Technical Report

Es wurde, wie sie erkennen können, schon ein Teil des ursprünglichen Erzkörpers abgebaut (blaue Zone). Wobei sich die knapp 2 Mio. Unzen Gold, welche mindestens abgebaut werden sollen, noch in den direkt angrenzenden Gesteinsschichten (grün, und orange) befinden. Es ist mehr als wahrscheinlich, dass sich die Goldmineralisierung höchstwahrscheinlich noch fortsetzt.

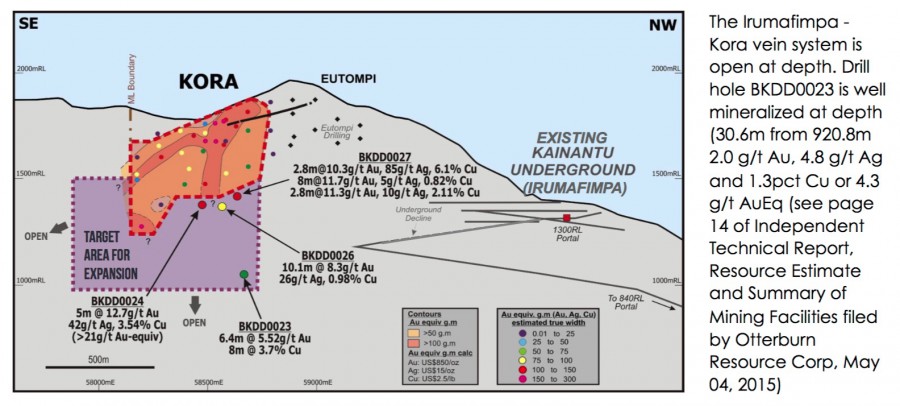

Etwas genauer erkennen Sie diese Annahme in folgender Grafik:

Quelle: K92 Mining Unternehmenspräsentation

Im obigen Schaubild wird ersichtlich, welches Tiefenpotenzial für weitere Goldfunde, allein für Kora, gegeben sind. Einzelne Stichproben ergeben zwar noch keine Ressource und müssen darum noch gebohrt werden. Sie sehen aber, dass selbst in der doppelten Tiefe – bei 500-600 Metern – noch 5-12 g/t Gold sowie 3-4% Kupfer in den Adern lagert und darunter vermutlich noch mehr – was sicher noch getestet wird.

Irumafimpa stellt also nur einen kleinen Teil des Gesamtvorkommens dar. Als nächstes steht die Entwicklung vom dazugehörigen Kora Systems, für eine signifikant höhere Goldförderung auf dem Plan.

Im Grunde handelt es sich, bei Kora-Eutompi-Irumafimpa, sehr wahrscheinlich, um einen einzigen, riesigen Erzkörper. Der wiederum in einem noch größeren, aber zusammenhängenden System von mehreren Hauptadern und Nebenadern liegt. Die Vererzung setzt sich also zwischen den einzelnen Erzzonen noch fort.

Das künftige Potenzial für eine Goldmine, mit >5-10Mio. Unzen an Reserven & Ressourcen, ist darum absolut vorhanden, wenn nicht sogar wahrscheinlich.

Bevor Sie jetzt sagen: “Das hat sich der Goldherz nur ausgedacht, woher will er das genau wissen wie hoch die Reserven sind”

Es stimmt, es sind ein paar Grundannahmen und Spekulationen im Spiel. Doch diese sind absolut logisch und nachvollziehbar.

Um Ihnen dies zu verdeutlichen, muss ich ein wenig in die Vergangenheit reisen. Es fing nämlich alles mit dem hochspezialisierten, kleinen Explorer, der australischen Highlands Pacific an. Diese veröffentlichte, während ihrer ersten Explorationsarbeiten, eine ganze Reihe von bombastischen Pressemeldungen, die schliesslich zur Übernahme durch Barrick, für 140 Mio. US$ führten. Damals lag der Goldpreis noch bei lediglich 700 US$.

Beim aktuell fast doppelt so hohen Niveau, ist das Projekt demnach noch viel interessanter.

Darunter folgende Highlights:

MANIAPE: Anfang der 90er Jahre wurde das Untertagepotenzial eines ehemaligen Tagebaus untersucht. Es fanden sich die gleichen Adern, mit 3 Metern Dicke und 17,2 g/t Gold. Dies über eine Länge von 1 Kilometer. Interessant: Nur 16 Bohrungen reichten dort aus, um etwa 560.000 Unzen Gold auszumachen.

ARAKOMPA: Hier fanden sich ebenfalls eine Reihe von exzellenten Goldgehalten, über eine Streichlänge von 1 km mit rund 13-14 g/t. Wobei man damals feststellte, dass sich die bislang vermutete Streichlänge noch auf rund 3 km streckte. Wobei allein das untersuchte Gebiet, das nur 1/3 der vermuten Vererzung umfasste, ausgereicht hat, um eine historische Ressource von 800.000 Unzen festzustellen.

MATI RIDGE: Dieses Projekt wird von “Artisanal” Minern, also von der lokalen Bevölkerung, sozusagen im Handbetrieb abgebaut. Die ersichtliche Mineralisierung erstreckt sich an der Oberfläche, über 1 Kilometer.

Diese Beschreibung könnte ich nun noch weiter fortsetzen. Überall, wo man mit begründeter Zuversicht bohrte, fand sich Gold in beträchtlichem Ausmaß.

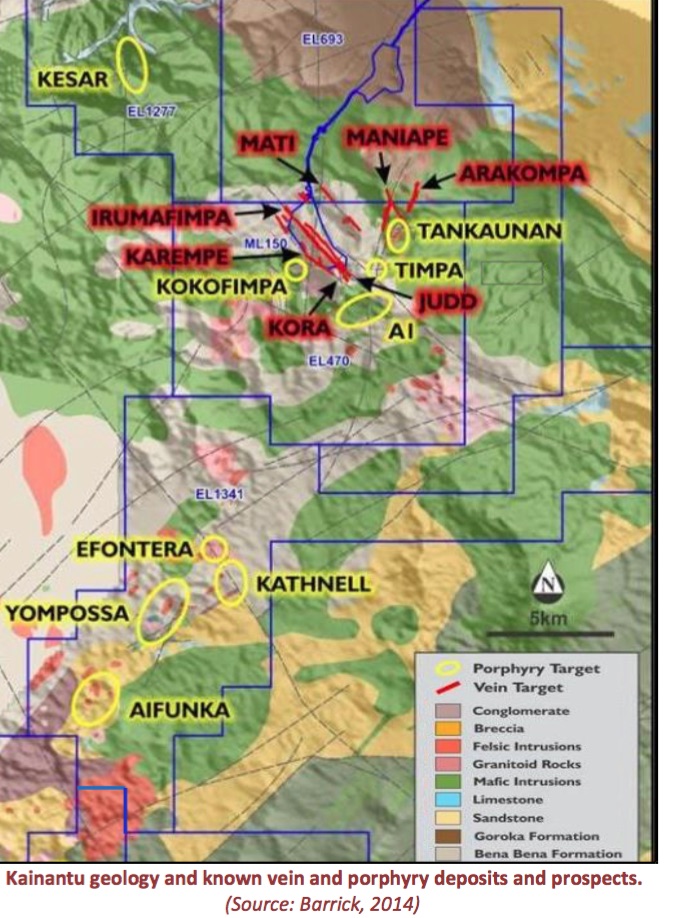

Folgende Kartenansicht von oben zeigt ungefähr die Nähe der einzelnen Projekte zueinander:

Quelle: K92 Mining Technical Report

Folgt man nur den wichtigsten Verläufen, so lassen sich leicht, mindestens sieben goldführende Hauptadern erkennen, die alle einen Erzkörper von der Größe wie Kora oder Irumafimpa versprechen.

Wenn Sie nun, für jedes dieser konkreten Ziele, mit 0,5 bis 2 Mio. Unzen kalkulieren, sind dies schnell einmal runde 10 Mio. Unzen. Wobei ich damit lediglich etwa ein Fünftel des gesamten Explorationsgebietes beschreibe, das sich über mehr als 400 Quadratkilometer erstreckt. Womöglich befindet sich hier ein Goldprojekt, welches dutzende Millionen Goldunzen beherbergt. Aber das lassen wir jetzt mal im Reich der Spekulationen stehen.

Konkret möchte ich realistischerweise aber davon ausgehen, dass es K92 Mining gelingen sollte, binnen 3 bis 5 Jahren eine sichere Goldreserve von etwa 3-5 Mio. Goldunzen hervorzubringen, also jedes Jahr rund 1 Mio. Unzen und dabei seine jährliche Goldproduktion auf 250.000 bis 500.000 Unzen ausweiten kann. Wobei hierfür lediglich der bestehende Untertagebetrieb ausgebaut und ein weiterer Erzkörper (Kora) hinzugenommen werden müsste.

Gold Silber und Kupfer halten die Förderkosten klein

Ein paar Worte zur Mineralisierung: Diese besteht hier aus Gold-Silber und Kupfer und dies ist genau die Kombination, welche ich so liebe. Denn das Silber und Kupfer garantiert extrem tiefe Förderkosten, beim Gold und ermöglicht einen permanente Verbesserung der Produktionskosten, sobald die Basismetallpreise wieder auf breiter Front steigen werden. Wenn das geschieht werden wiederum viele andere Projekte, die ausschließlich Gold haben, unter steigenden Kosten leiden. K92 besitzt dagegen eine natürliche Absicherung und ist ein Stück weit dagegen immunisiert.

Das Projekt weist zum jetzigen Stand somit 1 Mio. Goldunzen aus. Darüber hinaus 216 Mio. Pfund Kupfer sowie rund 5 Mio. Unzen Silber.

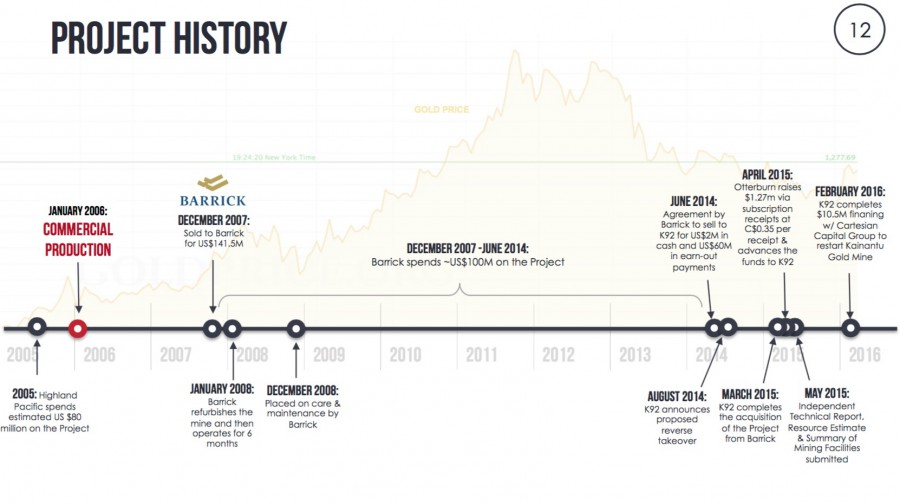

Wie weit entwickelt Kainantu ist, wird bei einem Blick auf die Projekthistorie ersichtlich.

Quelle: K92 Mining Investorenpräsentation

Meines Wissens war es eine der ersten Goldminen Papua Neuguineas, die seit den 70er Jahren und ab 2006 in Produktion ging. Dem vorausgegangen waren 80 Mio. US$ an Investitionen. Barrick Gold kaufte das Projekt Ende 2007 für 141,5 Mio. US$ und investierte weitere 100 Mio. US$ in seine Entwicklung.

Unter dem Strich konnte sich K92 Mining ein Projekt sichern, in das über 180 Mio. US$ an Investitionen flossen. Wobei mehr als 100 Mio. US$ in die Entwicklung der Mine investiert wurden sowie über 40 Mio. US$ in die Exploration (knapp 767 Bohrungen über insgesamt 79.000 Meter), welche wiederum knapp 2 Mio. Unzen Gold hervorbrachte. Es wurde also kaum Geld verschwendet.

Neustart der Minenförderung

Das hauptsächliche Argument zum Kauf von K92 Mining stellt die Tatsache dar, dass die Produktion jetzt wieder aufgenommen wird. Alle notwendigen Arbeiten befinden sich vor dem Abschluss. Exakt im Juli, soll die Produktion anfahren.

K92 Mining wird diesen Neustart der Förderung durchführen. Hierfür haben vorbörsliche Investoren, vor allem ein Goldfonds, mehr als 10 Mio. US$ beigesteuert. Da die Untertage-Stollen, Verarbeitungsanlage und Strom (für günstige 0,11 US$/kWh) ja bereits vorhanden waren, lässt dieser überschaubare Betrag eine Reaktivierung der Produktion zu.

Die Kapazitäten, die momentan rund 50.000 Unzen Jahresproduktion erlauben, dürften zwar noch ausgebaut werden. Zunächst wird eine reibungslose Verarbeitungskapazität von 500-700 Tonnen täglich angestrebt. 50.000 Unzen wären bei Vollauslastung der Anlage wirklich nur die Unterkante und es würde mich nicht überraschen, wenn nach einer gewissen Anlaufphase – vielleicht in einem Jahr – auch 70.000 Unzen erreicht würden.

Dass die Produktion in einer solchen Größenordnung funktioniert, wurde schon bewiesen. So produzierte man Anfang 2007 jeweils 20-25 Tonnen pro Stunde, demnach bis zu 600 Tonnen pro Tag und mit aussergewöhnlich guten Graden von mehr als 7 g/t Gold + Kupfer sowie und einer Ausbeute von ca. 95%.

Barrick kaufte das Projekt damals vor allem wegen dem Explorationspotential. Die Mine selbst war, für Barrick’-Verhältnisse eher eine Testanlage, um die generelle Wirtschaftlichkeit des vorhandenen Erzes zu beweisen und die ideale Abbaumethode zu finden.

Aber das Senior-Management von Barrick Gold setzte andere Prioritäten und ließ dieses exzellente Projekt auf Eis legen. Der Wechsel des Barrick CEOs sowie der Fokus auf Nordamerika waren dafür ausschlaggebend.

Aber ich habe keinen Zweifel, Barrick Gold war und ist sich bewusst, dass sich dieses Projekt rechnen wird, wenn es nur von einem professionellen, fokussierten Team vorangetrieben wird.

Darum gab man das Projekt zwar vollständig ab, aber “schenkte” es K92 Mining zunächst, für den beinahe symbolischen Betrag von 2 Mio. US$. Dieser extrem günstige Verkaufspreis war natürlich dem damaligen Bärenmarkt für Goldminenaktien und dem Umstand geschuldet, dass Barrick seine Kredite massiv abbauen wollte und sich von allen Nicht-Kernprojekten trennen musste.

Meiner Ansicht nach ein großer strategischer Fehler… Nicht der erste bei Barrick, aber gut für Sie und mich 😉

Der aktuelle CEO von Barrick Gold arbeitete einmal für Goldman Sachs. Was ich damit sagen will, diesem Mann fehlt, bei aller finanziellen Erfahrenheit, der Weitblick für so aussichtsreiche Entwicklungsstories und das Wissen über Geologie. Wobei, ganz so blöd war Barrick Gold natürlich nicht. Man war sich auch bewusst, welches Geschenk man tätigte und darum schloss man eine weitere Zusatzvereinbarung, die weitere Meileinsteinzahlungen von K92 an Barrick festhielten.

Die Meilenstein-Zahlungen sind:

1.) 20 Mio. US$ sobald K92 Mining eine M&I Ressource von >1 Mio. Unzen Gold vorweisen kann. Dort ist man fast angelangt, aber aktuell steht die 1 Millionen Unzen Resource noch in der abgeleiteten (Inferred) Kategorie. –> Diese 20 Mio. US$ wird K92 durch seinen eigenen Produktions-Kapitalfluss sowie die bereits ausgegebenen Warrants aufbringen können.

2.) Je Viertelmillion an weiteren Reserven und Resourcen, bis zu einer Höhe von 3 Mio. Unzen, wird K92 Mining jeweils 5 Mio. US$ bezahlen. Das entspricht 20 US$ pro gefundener Unze. Das ist nicht nur sehr günstig. Ich werte es eher so, dass sich Barrick hier mehr als sicher ist und ich bin es auch, dass hier noch viele Mio. Unzen liegen und entdeckt werden. –> Im Zuge wachsender Produktionsraten halte ich auch diesen Teil der Kaufvereinbarung für problemlos finanzierbar.

Insgesamt werden weitere 60 Mio. US$ als Teil des Kaufpreises an Barrick fließen.

Aktuell besitzt K92 Mining einen finanziellen Spielraum von rund 16 Mio. US$, um die Produktion der Mine zu starten. Aber man hat vorgesorgt und wird über die Ausübung der Warrants zu 0,50 und 0,75 CA$, weiteres Kapital erhalten, um die erste Meilensteinzahlung zu tätigen, ohne Fremdkapital aufnehmen zu müssen. Die 2. Meilensteinzahlung, wenn man erstmal so weit ist, sollte danach weniger ein Problem werden.

Abschätzung der Produktionskosten

Es ist noch etwas unklar, wie hoch die Produktionskosten pro Unze liegen werden. Aber der entscheidende Pluspunkt ist hierbei, dass die gesamte Anlage (im Wert von weit über 100 Mio. US$) praktisch im Kaufpreis von zunächst 2 Mio. US$ abgegolten wurde. Es fallen also keine Abschreibungen für Maschinen & Anlagen an, bis auf die Aufwendungen für den Neustart der Produktion, die zunächst bei 10-20 Mio. US$ liegen und vor allem aus Einmalaufwendungen wie den Betriebsmitteln bestehen.

Die Abschreibungen für die “geschenkte” Produktionsanlage würden mit Sicherheit 10 Mio. US$ jährlich betragen und die Produktionskosten pro Unze, um 200 US$ je Unze erhöhen.

Das heißt, im 1. Produktionsstadium wird K92 Mining bis zu 200 US$/Unze billiger abschneiden, als die Vorgänger Highlands Pacific und Barrick Gold.

Barrick selbst wies, über den relativ kurzen Produktionszeitraum, Kosten von 217 US$ pro Tonne aus. Das ist aber ein extrem hoher Erwartungswert. Denn allein für die Verwaltung und das Management hat Barrick damals 71 US$/t einkalkuliert. Zudem bediente man sich zweier verschiedener Abbaumethoden, um für später einmal die profitabelste Variante zu finden.

Das Potenzial zur deutlichen Produktionskostensenkung, die ein Berater schon ausformuliert hatte, wurde dann schon gar nicht mehr umgesetzt.

Es blieb zwar ein hochaussichtsreiches Projekt, bei dessen Umsetzung das Management von Barrick jedoch vollkommen versagte.

Zum Teil lag es auch daran, dass man die Geologie nicht verstand. Man folgte oft nur den Nebenadern, statt der Hauptader (was auch im Technical Report siehe Anlagen vermerkt und erkannt wurde). Teilweise wählte man auch die falschen Abbaumethoden. Beides hatte eine hohe Verwässerung, in der relativ kleinen Mühle (500 tpd) zur Folge. Schlussendlich war die Verarbeitungsanlage, für Barricks Zwecke – sofern eine Großproduktion angestrebt wurde – ohnehin zu klein. Lohnenswerte Investitionen, zur finalen Exploration des Projektes und eine nötige Erweiterung der Produktionskapazitäten wurden in Toronto offensichtlich nicht genehmigt. Ein profitabler Abbau wurde auch nicht mit der nötigen Sorgfältigkeit vorgenommen, die bei einer kleinen Mühle notwendig gewesen wäre.

Extrem vereinfacht könnte man es so sagen: Barrick Gold Ingenieure sind es gewohnt mit Verarbeitungsanlagen zu operieren, die ein paar tausend Tonnen täglich verarbeiten können. Bei so einer Anlage ist es dann auch egal, ob man die doppelte Menge Gestein mit hineinschmeisst, denn am Ende trifft man immer auch die Goldader und es kommt immer das gesamte Gold heraus. Bei einer Anlage von 500 Tonnen täglich, muss man jedoch sehr genau wissen, wo das Gold liegt und der Hauptader auch wirklich exakt folgen. Bei rund 10 Gramm Gold pro Tonne liegt die Tagesproduktion bei 5 Kilogramm Gold (Jahresumsatz: 70 Mio. US$).

Mit den neuen Leuten von K92 Mining wird sich dies aber sehr sicher und schlagartig verbessern. Denn ich kenne Ian Stalker und weiß, dass dieser Mann der richtige für genau dieses Projekt ist. Er hat sich das Projekt sehr genau angesehen und weiß exakt an welche Hebel er umlegen muss, damit eine profitable Produktion funktioniert.

In den nächsten Ausgaben werde ich darauf noch genauer eingehen.

Sobald der Markt und die Anleger erkennen, dass diese Mine bisher völlig unter ihrem Potenzial blieb, wird dies zu einer völligen Neubewertung des Projektes führen.

Zunächst wird man aber einen gewichtigen Vorteil damit haben, dass sich die Investitionsaufwendungen, für die Wiederinbetriebnahme, lediglich auf rund 10 Mio. US$ belaufen, statt der üblichen 100 Mio. US$ die selbst für eine relativ kleine Mine anfallen.

Bei 7 g/t Gold läge der Goldwert pro Tonne bei 277 US$, hinzu käme das Kupfer von 2% (aktueller Preis 4.500 US$/t) sowie 1 Unze Silber für rund 16 US$. Dies erhöht den Wert des Erzes, auf 383 US$/Tonne. Es müssten also rund 3,2 Tonnen Erz verarbeitet werden, um den Gegenwert von 1 Goldunze zu produzieren.

Nehmen wir einmal an, dass K92 Mining ebenfalls 217 US$/t aufwenden müsste, wobei ich mir sicher bin, dass die Kosten langfristig eher tiefer liegen werden, dann entspräche dies Goldproduktionskosten von etwa 690 US$/Unze und würde einen sehr guten Kapitalzufluss ermöglichen, welcher über 20 Mio. US$ jährlich liegen dürfte.

Im Detail werde ich Ihnen dies aber noch einmal in einer späteren Ausgabe darlegen.

Explorationspotenzial & Kosten

Das erste Goldvorkommen ist real und wurde bis 2005 exploriert, es besteht noch unglaublich viel Explorationspotential. Doch statt alle Ziele zunächst zu explorieren und auf eine Übernahme zu spekulieren, steht eindeutig die Produktionsaufnahme im Fokus.

Im zweiten Schritt wird man das frisch explorierte Kora Vorkommen angehen, welches das Potenzial besitzt, um die Produktion zu vervielfachen. Darüber hinaus wird der Kapitalzufluss permanent zur weiteren Erkundung des riesigen 400 Quadratkilometer großen Explorationsgebiet verwendet, auf dem sich mehrere solcher erstklassiger Kupfer-Goldvorkommen befinden, die eine Jahresförderrate von >500.000 Unzen, über Jahrzehnte, sicherstellen kann.

Das gesamte Goldprojekt von Kainantu besitzt eine erstaunliche Effizienz, um frische Goldreserven hervorzubringen. Die Vorgängergsellschaft, Highlands Pacific, wendete seinerzeit nur 5 US$/Unze auf, um das Bohrprogramm und die ersten 2 Mio. Unzen zusammenzubekommen. Die 2 Mio. Unzen wurden bereits nach nur 80.000 Bohrmetern erreicht. Das liegt an der aussergewöhnlich hohen Graden, an den weitläufigen und dichten Adern und der hervorragenden Interpretationsarbeit der Geologen.

Darum ist es auch wahrscheinlich, dass in Zukunft pro 100.000 Meter Bohrprogramm, mindestens 1-2 Mio. Unzen Gold auffindbar sind. Wobei jeweils rund 20 Mio. US$ aufgewendet werden müssten, was reinen Explorationskosten von rund 20 US$/Unze entspricht. Zusätzlich müsste K92 Mining noch 20 US$ für Barrick aufwenden, aber nur wenn die Unzen auch in die M&I Kategorie überführt wurden. Darum hat man natürlich etwas Spielraum, indem man die Bohrlöcher zunächst einfach etwas weiter ansetzt, aber nah beieinander genug, um die Vererzung zu testen und eine abgeleitete Ressource zu erzielen.

Fazit

Am durchschlagenden Erfolg von John Ian Stalker und seiner K92 Mining hege ich keinen Zweifel. So wie die Entwicklung der Mine und des Vorkommens, Schritt für Schritt, vorangeht, wird sich auch der Aktienkurs positiv entwickeln.

Der Schwachpunkt von Papua Neuguinea, waren bisher die fehlende Infrastruktur und der Strom. Dieser Nachteil wurde hier im Vorfeld und durch enorme Anfangsinvestitionen des ehemaligen Minenbetreibers Barrick Gold beseitigt.

Summa sumarum halten Sie mit K92 Mining heute eine Aktie, die Vermögenswerte von deutlich mehr als 150 Mio. US$ (195 Mio. CA$) aufweist sowie ein unmittelbares Produktionsziel von 50.000 Unzen pro Jahr, das im zweiten Halbjahr erreicht sein dürfte.

Die Zahl der voll verwässerten Aktien steht momentan bei 134 Mio. Wobei entscheidend ist, dass aktuell schon 32 Mio. Warrants mitberücksichtigt wurden, die bei Ausübung zu 0,50 und 0,75 CA$, fast 20 Mio. CA$ an frischem Kapital zufliessen werden lassen.

Dieses Kapital wird mit einer nahezu an Sicherheit grenzenden Wahrscheinlichkeit sehr gewinnbringend eingesetzt werden, weshalb diese 20 Mio. CA$, voll zu den bereits vorhandenen 195 Mio. CA$ an stillen Vermögenswerten (denn bilanziert werden die ehemaligen Investitionsaufwendungen nicht) zuzurechnen sind.

Konkret: Um ein vergleichbares Produktions-Profil wie K92 Mining zu bekommen, müsste ein ähnlicher Junior-Produzent demnach mindestens 200 Mio. CA$ investieren und hätte den entsprechenden “Buchwert pro Aktie”. Pro Aktie entspräche dies einem Wert von 1,60 CA$. Wobei zu diesem Kurs die kleine Jahresproduktion von 50.000 Unzen wohl noch nicht gänzlich ausreicht (3.300 US$/Produktionsunze). Bei 70.000 Unzen Jahresproduktion, was ich für machbar halte, läge man bewertungstechnisch wieder voll im Rennen.

Es ist demnach fest davon auszugehen, dass unsere K92 Mining in den nächsten 6 Monaten, in Kursregionen von mindestens 1,60 CA$ vorstoßen wird.

Danach ermöglicht das aufwärts gerichtete Produktions- und Explorationsprofil, eine Wachstumsfantasie, welches ich konkret beim rund 5 bis 10-fachen dieses Niveaus ansiedeln würde.

Sie erhalten heute für rund 1 CA$ eine Aktie, welche realistisch und noch in diesem Jahr über 1,60 CA$ steigen und im nächsten Jahr locker die 2 CA$ Marke überwinden kann, was einem Kurspotenzial von mindestens 100% entspräche.

Doch dies allein ist für mich, wie ich bereits feststellte, nur einer von mehreren Gründen, jetzt zu investieren.

Das Wachstumspotenzial, die Erfahrungen und die Vision von Ian Stalker sind für mich der ausschlaggebendere Faktor.

Bis in drei Jahren und fünf Jahren kann diese Aktie gut und gerne über 5 und dann 10 CA$ laufen. Wobei dies vom Explorationsergebnis und den Produktionszahlen abhängt, das aber schon relativ gut vorhersehbar ist.

Darum sind die Aktien von K92 Mining, für mich, ein klarer Kauf. Kaufen Sie aber zunächst mit einem Limit von glatt 1,00 CA$.

Anlagen:

Vorstandsinterview mit Ian Stalker von CEO.ca:

Sehr lesenswert auch: Technical Report Kainanto Gold Projekt als PDF

Ende Teil II

Anlagestrategie

Sie sehen es mir hoffentlich nach. Die K92 Mining Empfehlung bietet viel Stoff, für Diskussionen. Darum verschiebe ich die aktuelle Betrachtungen zum Goldmarkt auf die nächste Woche.

Bis zur nächsten Ausgabe.

Es grüßt Sie Ihr,

Günther Goldherz, Chefredakteur

Offenlegung von Interessenskonflikten & Risikohinweis, Haftungsausschluss

Hinweis auf mögliche Interessenskonflikte gemäß Paragraph 34b WpHG i.V.m. FinAnV: Ein Interessenkonflikt besteht darin, dass die bull markets media GmbH bzw. Redakteure, Mitarbeiter, Eigentümer oder anderweitig mit der bull markets media GmbH verbundene natürliche und juristische Personen Positionen in den folgenden besprochenen Finanzinstrumenten halten und diese Positionen jederzeit weiter aufstocken oder verkaufen können: Golden Arrow Resources, I-Minerals, K92 Mining/Otterburn Resources, Para Resources, Perseus Mining, Treasury Metals, Wealth Minerals. Ein erhöhtes Interesse an den besprochenen Finanzinstrumenten, steigende Kurse und eine höhere Handelsliquidität sind bei einem geplanten Verkauf von Vorteil.

Darüber hinaus bestehen die folgenden weiteren Interessenkonflikte:

- I-Minerals: Mit dem Herausgeber geschäftlich verbundene Parteien halten Aktienoptionen des Unternehmens, die jederzeit ausgeübt werden können.

- Para Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien und Warrants an dem Unternehmen.

- Wealth Minerals: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien und Warrants an dem Unternehmen.

- Golden Arrow Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien und Warrants an dem Unternehmen.

- TerraX Minerals: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien und Warrants an dem Unternehmen.

- K92 Mining/Otterburn Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien und Warrants an dem Unternehmen.

Risikohinweis: In diesem Newsletter werden ausschließlich Aktienanlagen besprochen. Aktienanlagen bergen ein hohes Verlustrisiko, welches im schlimmsten Fall den Totalverlust des eingesetzten Kapitals bedeuten kann. Dies gilt insbesondere für Aktienwerte mit niedriger Marktkapitalisierung (kleiner 100 Mio. EUR), welche in diesem Newsletter ebenfalls regelmäßig besprochen werden.

Wir weisen ausdrücklich darauf hin, dass es sich bei in diesem Newsletter veröffentlichten Beiträgen um journalistische Beiträge und Meinungsäußerungen, keinesfalls aber um Finanzanalysen im Sinne des deutschen Kapitalmarktrechts handelt. Das Studium dieses Newsletters ersetzt daher keine individuelle Anlageberatung. Wir raten daher ausdrücklich dazu, sich vor einem Investment in die hier vorgestellten Aktien von einem Anlage- oder Vermögensberater in Bezug auf die individuelle Angemessenheit dieses Investments beraten zu lassen. Darüber hinaus sollten Anleger auf keinen Fall ihr gesamtes Kapital auf wenige Aktien konzentrieren oder sogar einen Kredit für die Aktienanlage aufnehmen.

Haftungsausschluss: Den Artikeln, Empfehlungen, Charts und Tabellen liegen Informationen zugrunde, welche die Redakteure für verlässlich halten. Eine Garantie für die Richtigkeit kann die Redaktion jedoch leider nicht übernehmen. Jeglicher Haftungsanspruch – insbesondere für aus einer Aktienanlage entstandene Vermögensschäden – muss daher grundsätzlich abgelehnt werden.

Impressum

Der Börsenbrief „Der Goldherz Report“ ist ein Produkt der

bull markets media GmbH

Alexanderstrasse 7

10178 Berlin

Email: [email protected]

Webseite: www.goldherzreport.de

Amtsgericht Berlin (Charlottenburg), Register-Nr.: HRB 171343

Geschäftsführer & Herausgeber v.i.S.d.P.: Alexander Schornstein, Andre Doerk

Redaktion: Günther Goldherz (Pseudonym – Name des Redakteurs ist dem Herausgeber bekannt)