Goldherz Report Ausgabe 2/2022 – Donnerstag, 13. Januar 2022

Liebe Leserin, lieber Leser,

Liebe Leserin, lieber Leser,

gestern reagierte der Goldpreis praktisch kaum auf die rekordhohe Inflationsrate in den USA, die mit einer Jahresrate von 7,0% veröffentlicht wurde.

Langsam bilden sich jedoch auch die akuten Inflationserwartungen zurück und Anleger schauen stärker auf die Kerninflationserwartungen, die zuletzt von knapp 3 in Richtung 2,5% gefallen sind. Sobald diese langfristigen Erwartungen sich erhöhen, dürfte Gold ein neues Allzeithoch ausbilden.

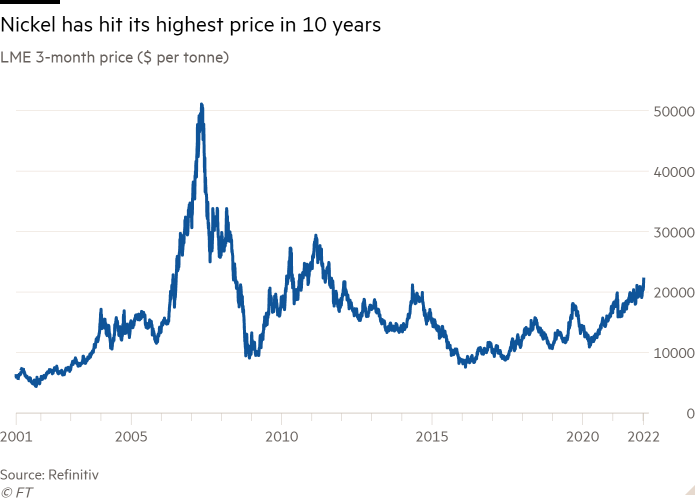

Die Aussichten für Nickel bleiben stark

Dennoch sollten Anleger nicht vergessen, dass Gold zurzeit lediglich 15% unter seinem Allzeithoch steht, während die Preise für stark nachgefragte Industrierohstoffe wie Nickel bei weniger als der Hälfte der Allzeithochs aus dem Jahr 2007 notieren. Damals erreichten die Nickelpreise über 50.000 US$ pro Tonne und arbeiten sich nun langsam immer höher.

Nickel auf einem 10-Jahreshoch im Aufwärtstrend:

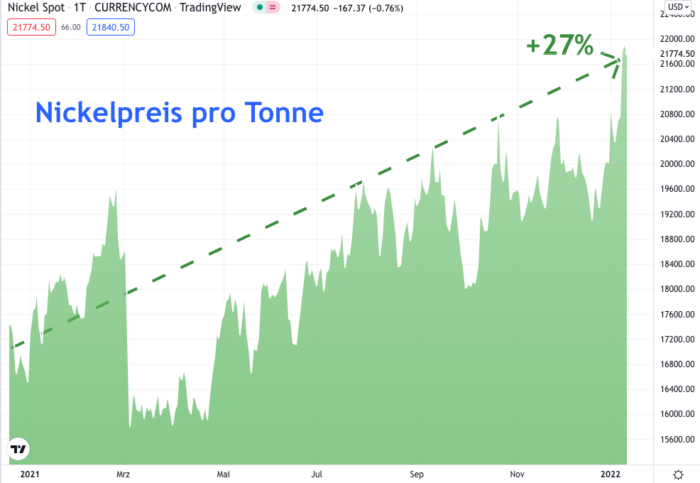

Die Nickelpreise werden immer attraktiver

Quelle: Tradingview.com

Die Angebotssituation beim Nickel bleibt angespannt. Grund dafür sind primär starke Angebotseinschränkungen und sekundär die Zuwächse beim Absatz von Elektroautos.

Laut PwC Strategy erreichen die E-Autoverkäufe 2021 neue Rekorde:

„Die Verkäufe von batteriebetriebenen Elektrofahrzeugen (BEVs) stiegen im dritten Quartal 2021 in allen untersuchten Märkten um +123% gegenüber dem entsprechenden Vorjahresquartal. China war mit einem Absatz von 782.000 BEV-Einheiten im dritten Quartal führend, was einem Wachstum von +190% entspricht.”

In den fünf größten europäischen Märkten ist der Marktanteil von Elektrofahrzeugen von 8% im Jahr 2019 auf 38% im Jahr 2021 gestiegen.

Platzhirsch Tesla (NASDAQ: TSLA) führt die Verkaufszahlen mit knapp über 900.000 Fahrzeugen in 2021 an und plant dieses Jahr bis zu 1,4 Millionen Autos mit Elektroantrieb auszuliefern.

Mit insgesamt 8,9 Mio. verkauften PKW, deren Verkäufe rund 5% zurückgingen, verkauft der deutsche Automobilkonzern Volkswagen (WKN: 766403) dennoch fast 10-Mal mehr Autos als Tesla und lieferte im Jahr 2021 immerhin 453.000 E-Autos aus und damit +96% mehr als im Vorjahr. Damit laufen die Wolfsburger rund ein eineinhalb Jahre hinter den Entwicklungen von Tesla.

Allerdings wird VW mit einem Unternehmenswert von 80 Mrd. Euro nicht mal mit einem Zehntel der Tesla-Bewertung von 1,1 Billionen US$ bewertet.

Es zeigt sich aber auch das Problem, mit immer stärker zunehmenden Verkäufen der E-Autos und massiven Investitionen in die E-Autosparte, geht die Verfügbarkeit erschwinglicher Autos für die breite Masse der Bevölkerung nun immer weiter zurück und sorgt für insgesamt geringere Absatzzahlen bei deutlich höheren Preisen.

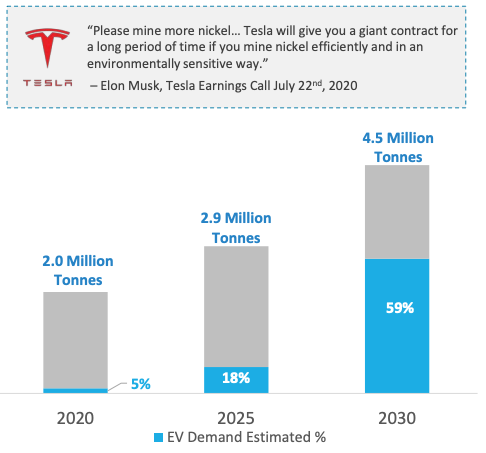

Denn eines ist klar: E-Autos sind weiterhin Rohstoff- und Ressourcen-Fresser!

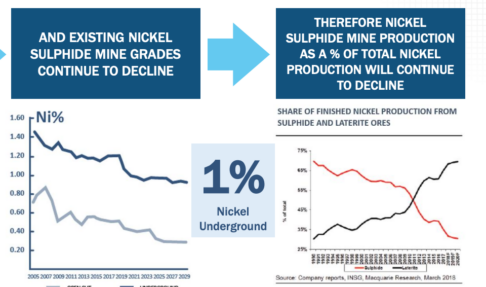

I.) Immer mehr Nickel wird von der E-Autoproduktion benötigt, um die Wachstumsziele zu erreichen:

II.) Immer weniger Nickelvorkommen sind verfügbar – weil die Produktionsgrade immer weiter zurückgehen:

Tesla unterzeichnet Abnahmevertrag mit US-Nickelwert Talon Metals

Talon Metals (Toronto: TLO – Investoren-Präsentation) mit seinem Tamarack Nickelprojekt in Minnesota USA ist vermutlich das Unternehmen, das am nächsten vor der Entwicklung einer Mine steht.

Darum erhielt Talon Nickel von Tesla (NASDAQ: TSLA) einen Abnahmevertrag über 75.000 Tonnen Nickel-Konzenztrat und einen Lieferzeitraum von 6 Jahren, also zu heutigen Nickelpreisen über einen Wert von 1,5 Mrd. US$, wobei sich der Verkaufspreis jeweils am aktuellen Börsenkurs für Nickel an der Londoner Metallbörse (LME) orientieren wird.

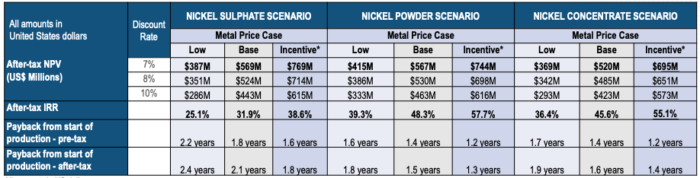

Das Tammarack Nickelprojekt sollte laut Machbarkeitsanalyse in der Lage sein jährlich 16.500 Tonnen Nickelkonzentrat zu produzieren, aus einem Erz mit einem Nickelgehalt von 1,3 %. Die 10 Mio. Tonnen reichen für einen Minenbetrieb über 7-8 Jahre, wobei mittlerweile durch Exploration weitere Vorkommen identifiziert wurden, die das Minenleben verlängern dürften.

Auf Basis eines Nickelpreises um 10 US$ pro Pfund (20.000 US$ pro Tonne) ergeben sich laut einer im März 2021 vorgelegten PEA rund 695 US$ NPV

Die Aktien von Talon legten im bisherigen Wochenverlauf um +20% zu und erreichen einen Börsenwert von 505 Mio. CA$.

Ich meine, dies ist bereits eine sehr hohe Bewertung, dafür, dass Talon noch nicht die benötigten rund 300 Mio. US$ für die Entwicklung einer Mine besitzt und bisher erst 51% des Tammarack Nickelvorkommens kontrolliert, von dem sie über weitere Exploration insgesamt 60% vom Bergbaukonzern Rio Tinto erwerben kann. Dies wäre auch eine Voraussetzung für den abgeschlossenen Abnahmevertrag mit Tesla.

Tesla spürt natürlich längst, dass immer weniger Nickel für seine Akkus zur Verfügung steht und weltweit nur ganz wenige Anbieter überhaupt Nickel in ausreichend hoher Reinheit sowie umweltverträglich fördern können.

Vor 2026 braucht sich Tesla aber kaum Hoffnung auf einen Minenstart machen. Denn so lange wird die weitere Exploration, die Erstellung definitiver Machbarkeitsstudien, die Finanzierung und die Beantragung der Abbaugenehmigungen noch dauern.

Für Aktionäre heißt das: Diese müssen sich nun in Geduld üben und dürfen keine Höchstrenditen in kurzer Zeit mehr erwarten!

Quelle: Tradingview.com

Noch mehr Nickelvorkommen am Start:

BHP investiert in Mega-Projekt in Tansania

Die großen Rohstoffkonzerne strecken zuletzt vermehrt ihre Arme aus, um einen Anteil an großen Basismetall- sowie Lithiumprojekten zu ergattern. Schließlich will jeder ein Stück von Kuchen, denn mit der voranschreitenden Energiewende stehen genau jene Rohstoffe im Mittelpunkt des Geschehens.

Im Sektor der Basismetalle sind deutliche Investitionsaktivitäten zu beobachten. Die großen Rohstoffunternehmen scheinen sich auf die Energiewende vorzubereiten und planen daher mit gezielten Beteiligungen voraus. So hat der Konzernriese BHP Billiton (ASX: BHP) jetzt entschieden, bis zu 100 Mio. US$ in ein Monster-Projekt von Kabanga Nickel in Tansania zu investieren.

Für BHP fällt die neueste Investitionsentscheidung auf den privaten britischen Entwickler Kabanga Nickel, welcher sein Weltklasse-Projekt im fortgeschrittenen Stadium bereits im Jahr 2025 in Betrieb nehmen will.

Bis zu 100 Mio. US$ für Nickel Expansion

Das Kabanga-Projekt im Westen Tansanias gilt als eine der größten entwicklungsbereiten Nickelsulfid-Lagerstätten der Welt. Nach Anlaufen der Produktion im Jahr 2025 sollen dort jährlich mindestens 65.000 Tonnen Nickeläquivalent über ein Minenleben von mehr als 30 Jahren abgebaut werden.

Auf der Grundlage von etwa 600 km Bohrungen veröffentlichten die früheren Eigentümer von Kabanga, Barrick Gold Corporation (Toronto: ABX) und Glencore, im Jahr 2014 eine Ressourcenschätzung (gemessen, angezeigt und abgeleitet) von 58 Millionen Tonnen Erz mit einem durchschnittlichen In-situ-Nickelgehalt von 2,62 %. Die Mineralisierung der Ressource besteht zu mehr als 95% aus Massivsulfid.

Die früheren Eigentümer verkauften das Projekt, nachdem der ehemalige Präsident Tansanias, John Magufuli, im Jahre 2018 die Aufrechterhaltungslizenz verwehrte.

Das hochgradige Vorkommen wird dabei die Produktion von Nickel, Kobalt und Kupfer der Klasse 1 in Batteriequalität ermöglichen.

Nun ist das Projekt in das Auge von BHP geraten. Zunächst wird eine Anfangsinvestition von 40 Mio. US$ an Kabanga Nickel getätigt.

Dies soll die Erschließung des Projekts vorantreiben. Weitere 10 Mio. US$ fließen in das Unternehmen Lifezone, welches mit seiner patentierten hydrometallurgischen Technologie eine kostengünstigere und umweltfreundlichere Verarbeitung sicherstellt.

Eine zweite Tranche in höhe von 50 Mio. US$ ist bereits unter Vorbehalt geplant. BHP sichert sich auch das Recht, weitere Investitionen zu tätigen, sofern bestimmte Meilensteine erreicht werden.

Chris Showalter, CEO von Kabanga Nickel, sagte:

„Wir freuen uns über die Bekanntgabe dieser Partnerschaft mit BHP. Sie unterstreicht den Weltklasse-Charakter der Kabanga-Lagerstätte und ihre Bedeutung für die Bewältigung der entscheidenden Herausforderung der Dekarbonisierung, vor der die Welt heute steht.“

Nach Abschluss der zweiten Transaktion über insgesamt 90 Mio. US$ wird BHP 17,8% an Kabanga Nickel halten, was dem Projekt einen Wert von 658 Mio. US$ zuschreibt.

Expansion aus der Komfortzone immer wichtiger

Immer mehr Konzerne wagen den Schritt in Entwicklungsländer wie Tansania. Die hochgradigen Vorkommen in den sicheren und bekannten Bergbauregionen wie Kanada oder Australien werden zunehmend erschöpft. Übermäßiger Bürokratieaufwand sowie ESG-Maßnahmen legen der Entwicklung Steine in den Weg, sodass Rohstoffunternehmen auf Entwicklungsländer ausweichen. Damit geht allerdings auch ein länderpolitisches Risiko einher.

Für Tansania dürfte die Förderung des Kabanga-Projekts von höchstem Interesse sein. Ein zweites Abschmettern des Projekts ist unter Präsidentin Samia Suluhu Hassan sehr unwahrscheinlich.

Schließlich ist die Regierung über die lokale Gesellschaft Tembo Nickel Corp. mit 16% an dem Projekt beteiligt.

Bergbauminister Doto Biteko sagte:

„Tansania hat die Vision, eine wichtige Drehscheibe für wichtige Mineralien zur Dekarbonisierung zu werden.“

Noch mindestens 4 Jahre Entwicklungsdauer zur Mine

Sie sehen am Beispiel Kabanga sehr schön, wie lange es dauert, bis neue Rohstoffvorkommen erschlossen werden. Bis sämtliche Genehmigungen erhalten sind und eine Mine erfolgreich in Produktion gehen kann, vergehen viele Jahre. Angesichts der projizierten steigenden Nickelnachfrage über die kommenden Jahre, dürfte sich die vorausblickende Investition von BHP lohnen, um sich bei Investoren auf dem Markt der Basismetalle zu profilieren.

UPDATE

Fathom Nickel CVE: FNI

WKN: A3CQYW – ISIN: CA31200N2014

IR-Präsentation Januar 2022 (Link)

Obwohl Nickel weitere starke Nachfrage erlebt, blicken Aktionäre des jungen Explorers Fathom Nickel (Toronto: FNI) noch immer die Kellerwand an.

Die Kursentwicklung in diesem Jahr war leider – für mich – eine herbe Enttäuschung.

Trotzdem könnte die Aktie noch Chancen aufweisen.

Diese bleiben aber Anlegern vorbehalten, die mit Explorationsrisiken umzugehen wissen.

Die wichtigste Erkenntnis: Es gibt es immer zwei Szenarien bei Explorern. Einmal wenn erfolgreicher Fund gemacht wird und einmal wenn dieser ausbleibt und das Kapital ausgeht, bevor positive Entwicklungen den Aktienkurs erreichen.

Eine erfolgreiche Anlagestrategie beruht also immer darauf, jene Explorer zu suchen, die von der Bewertung her attraktiv aussehen, um im Erfolgsfall mehr als das Totalverlustrisiko auszugleichen.

Insofern kamen die jüngsten Explorationsergebnisse bei Fathom Nickel in dieser Woche gerade rechtzeitig.

Rückblende der Ziele des Explorationsprogramms

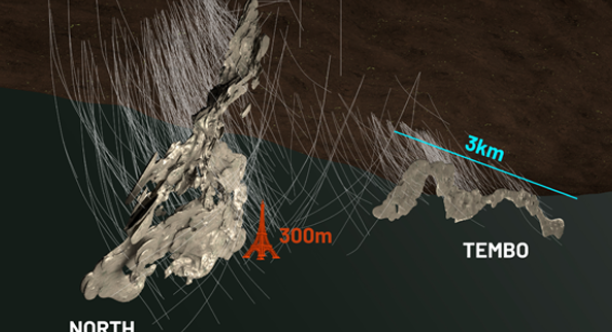

Das Unternehmen fokussiert sich auf die Exploration seines Projektgebietes rund um den Albert Lake. Zu diesem gehört auch die historische Rottenstone Mine, ein hochgradiger Nickel-Sulfid-Tagebaubetrieb, der in den 60er Jahren aktiv war mit einem Durchschnittsgehalt von 3,23 % Nickel. Damit war es eine der höchstgradigen Nickelminen in Kanada. Allerdings wurde die Produktion dann eingestellt und nicht mehr umfassend in der Umgebung exploriert, wo noch Potenzial für weitere Tagebauvorkommen bestehen dürfte.

Heute möchte ich das anhand der nun vorgelegten Bohrergebnisse im Update analysieren und dabei auch die negative Entwicklung nicht auslassen.

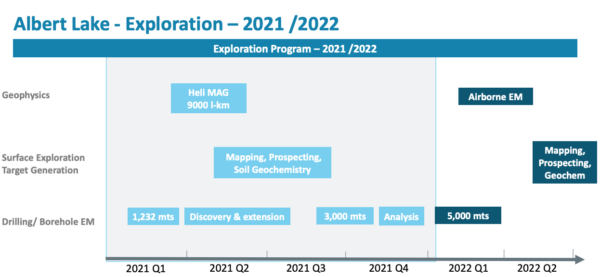

Beim Ablauf seines Explorationsprogramms hielt sich Fathom Nickel an seinen Plan:

In der Zwischenzeit mussten Anleger leidvoll zusehen, wie der Kurs immer weiter zurückging, was nach einer 4 Mio. CA$ Finanzierung zum Kurs von 0,45 CA$ nicht besser wurde, sondern zugleich eine Halbierung folgte.

Es hat etwas länger gedauert als erhofft, bis Fathom Nickel nun erste Bohrergebnisse für das 3. Quartal 2021 vorlegen konnte.

Pressemeldung zum Bohrprogramm

Es handelte sich bei dem Programm um Erkundungsbohrungen, ob im Umfeld der Rottenstone Mine noch ähnliche hochgradige Nickelvorkommen und ob geologische Verhältnisse existieren, die eine Bildung von Nickelvorkommen zulassen würden.

Es wurden 13 Bohrungen getätigt, von denen 11 mineralisiert waren.

Hinsichtlich eines Ziels war man mit Vorlage seiner ersten Bohrergebnisse insoweit erfolgreich, dass man das gleiche Gestein wie bei der Rottenstone Mine auch 4 Kilometer weiter südlich gelegen nachweisen konnte.

So heißt es in der Pressemeldung:

„Die Existenz einer Rottenstone-ähnlichen Stratigraphie und Mineralisierung, die im Dime-Gebiet in einer beträchtlichen Entfernung von 4,2 km südlich der historischen Mine Rottenstone identifiziert wurde, unterstützt die Explorationsannahme des Unternehmens, dass die Lagerstätte Rottenstone kein isoliertes Vorkommen am Albert Lake ist.”

Siehe Karte der Bohrstandorte:

Jedoch wurden in der Mitteilung von dieser Woche erst die Laborergebnisse eines einzigen Bohrlochs (AL21029) vorgelegt, was natürlich zu wenig war, um den Markt zu begeistern.

Diese ersten Laborergebnisse bestätigten dabei zwar geologisch höchst spannende Nickelgehalte von 4.200 ppm – umgerechnet 0,42% – über einen Abschnitt von 1 Meter, die jedoch im Kontext einer künftigen Ressource noch nicht als wirtschaftlich eingestuft werden dürfen. Hierzu wären schon 2-10 Meter Abschnitte mit einem Gehalt von >2% Nickel Voraussetzung. Doch vielleicht lassen sich in weiteren Bohrungen noch deutlich bessere Ergebnisse bestätigen.

Deshalb fiel die Kursreaktion verhalten aus. Natürlich hätte ich mir als Investor gleich einige Volltreffer mit wesentlich höheren Nickelgehalten gewünscht. Aber Exploration ist eben auch kein Wunschkonzert, sondern harte Arbeit, bei der man mit jedem Bohrloch der Wahrheit ein Stück weit näher kommt.

Das Winterprogramm Q1-2022 wird aus einem 5.000 Meter langen Bohrprogramm bestehen, das in dieser Woche begonnen hat.

Dieses Programm wurde vor kurzem von den ursprünglich geplanten 3.000 Metern nach dem erfolgreichen Abschluss der Flow-Through-Finanzierung des Unternehmens in Höhe von 4 Millionen CA$ erweitert.

Die Diamantbohrungen werden sich zunächst auf die Weiterverfolgung der beiden aussichtsreichsten Zielgebiete – die Island Showing und die Dime Area – konzentrieren. Es wird erwartet, dass zusätzliche Bohrziele verfeinert werden, sobald das geologische Team die Informationen aus seinem geophysikalischen und luftgestützten Zielerfassungsinitiativen abgeschlossen und weiter verarbeitet hat.

Brad Van Den Bussche, President und CEO, sagte:

„Ich bin mit unseren bisherigen Erfolgen auf dem Projekt Albert Lake äußerst zufrieden. Der systematische Ansatz, den wir bei der Entwicklung und Erprobung des geologischen Modells verfolgten, führte zu einer Reihe von hervorragenden Bohrzielen, die wir im Rahmen des Bohrprogramms Q1-2022 gerne weiterverfolgen werden. Die gefrorenen Bedingungen bei Albert Lake während der Wintersaison sind ideal, um wichtige Ziele bei Island Showing und Dime Area zu erproben. Wir werden die winterlichen Bedingungen auch nutzen, um vom Eis aus zu bohren und zusätzliche BHEM-Leiter zu verfolgen, die mit mehreren Bohrlöchern auf Big Island, 400 m westlich der historischen Mine Rottenstone, in Verbindung stehen.”

Brad Van Den Bussche, Präsident und CEO von Fathom Nickel stellt die Aussichten des Albert Lake Nickel-Explorers im Interview mit Korelin Economics Report vor:

Meine Einschätzung: Mindestens der “Gummiball-Effekt” sollte möglich sein

Die Chance ist weiterhin groß, dass das Team von Fathom Nickel mit seinem Albert Lake Projekt noch weitere Nickelvorkommen ausmachen kann. Ob die Vorkommen bis zur Wirtschaftlichkeit und einer starken Ressourcenbasis reichen, lässt sich so früh im Explorationsstadium noch gar nicht abschätzen.

Nüchtern betrachtet liegt die Marktkapitalisierung bei aktuell 7,9 Mio. CA$. Es waren zum 30.9. nach Abzug der Verbindlichkeiten noch etwa netto 5 Mio. CA$ in der Firmenkasse, bevor diese über eine 4 Mio. CA$ Platzierung noch mal prall aufgefüllt wurde, so dass die aktuelle Bewertung nahezu auf Cash-Basis stehen dürfte.

Das hat bei Explorern erstmal nichts zu bedeuten, aber entscheidend ist, dass die Aktie auf einem Niveau notiert, bei dem im Falle von einigen wirklich starken Bohrergebnissen eine signifikante Wert- und Kurssteigerung möglich scheint.

Wer die Aktien also gekauft hat, in Erwartung eines unmittelbaren Volltreffers der Bohrungen, war natürlich etwas enttäuscht. Das ist aber bei vielen Explorern der Fall. Wer jetzt verkauft, nur weil der Kurs gefallen ist und man nicht mehr an den Erfolg glaubt, handelt im Prinzip gegen die Logik, weil der Fund eines relevanten Nickelvorkommens nach wie vor möglich und mit den neuen Erkenntnissen der Explorationsarbeiten sogar durchaus ein bisschen wahrscheinlicher wurde.

Ob Sie an den Explorationserfolg glauben, ist eine andere Frage – da sich diese Wahrscheinlichkeiten im Vorfeld nicht bestimmen lassen – und ohne starke Bohrergebnisse wird die Aktie natürlich auch nicht mehr aus dem Quark kommen.

Aber wenn die Ergebnisse des laufenden 2. Bohrprogramms überzeugend ausfallen, sollte ein satter Kursanstieg möglich sein.

Unabhängig davon, wie die Historie aussieht.

Fathom Nickel-Aktie nun am Scheideweg: Welches Szenario ist wohl am wahrscheinlichsten?

Quelle: Tradingview.com

Die Aktie war ein gutes Lehrstück dafür, was im Explorationssektor schief gehen kann und wie Sie mit Explorerchancen umgehen können.

Schließlich sind bei einem oft hohen Kurspotenzial auch IMMER Risiken vorhanden. Klappt eine Exploration gar nicht, so ist das Kursziel immer bei 0,00 €/CA$/US$…

Das Risiko eines Totalverlustes sollten Sie im Gegensatz zu profitablen Rohstoffpoduzenten immer berücksichtigen.

Die Hoffnung fußt eben vor allem darauf, dass Sie im Erfolgsfalle deutlich mehr verdienen, als Ihren Kapitaleinsatz.

So wie das auch bei Talon Metals möglich war mit dem Kursanstieg von fast +620% seit 2019.

Für welche Richtung sich nun die Kursentwicklung von Fathom Nickel entscheidet, ist mit den vorgelegten Bohrergebnissen leider noch nicht abzusehen, obwohl ich meine, dass sich das Chance-/Risikoverhältnis eher zugunsten der Aktie entwickelt hat.

Selbst wenn Einsteiger bei Explorer-Aktien mit dieser Analyse vielleicht nicht so viel anfangen können, wie mit einer kurzen und knappen “Kauf” oder “Verkaufsansage”, wie ich Sie in meinem Premiumdienst stets gebe, so hoffe ich dennoch, dass Sie dabei einen Lerneffekt erzielen und nachvollziehen können, warum Sie als Anleger in Aktien stets in Szenarien und sich dynamisch verändernden Wahrscheinlichkeiten denken müssen.

Erfolgreiche Goldrausch-Kampagne: Goldherz-Leser räumen +132% Rendite in 14 Tagen ab!

Für Leser von Goldherz Report war der Auftakt ins Börsenjahr 2022 höchst erfolgreich. Wenn Sie sich erinnern mögen, hatte ich Ihnen im jüngsten Report unmittelbar vor Weihnachten noch – am 23.12. – von der Historie und Fortsetzung des australischen Goldrauschs von 1851 berichtet und wie Sie damit hohe Renditen erzielen können.

Nun, ich habe zumindest, was den ersten starken Kursanstieg betrifft, nicht zu viel versprochen.

Am 24.12. konnten Sie die Aktie noch unter 0,40 AU$ kaufen, dort hatten PLUS Report Leser Ihr Kauflimit gesetzt.

Der Kurs erreichte heute zur Mittagszeit in Sydney, Australien, ein Hoch von 0,88 AU$ +132% über dem Kaufkurs vor zwei Wochen!

In der Zwischenzeit haben sich Institutionelle Investoren an der “Goldrausch-Story” beteiligt und konnten ihre Engagements nicht mehr länger verbergen, weil sie über die Meldeschwelle von 5% kamen. So hält die Investmentbank Goldman Sachs nun etwas mehr als 5% sowie die glorreiche Fondsgesellschaft Franklin Templeton über 6% der Aktien des neuen Goldrausch-Wertes.

In den nächsten Wochen könnte die Aktie sogar noch mal ein paar Prozente fallen, um sich für eine erneute Anstiegswelle zu sammeln. Dann wäre ein erneuter Einstieg sinnvoll, da ich das Kurspotenzial hier längerfristig durchaus bei 4 AU$ oder +354% von heute an erwarten würde. Der große Vorteil war aber, dass Sie sich als PLUS-Leser hier sofort positionieren konnten, um sich +1.029% Kurspotenzial zu sichern.

Unmittelbar vor dem Ausbruch konnten sich Goldherz PLUS Premiumleser erfolgreich positionieren:

Es sind 2022 wieder +1.029% Renditen möglich

Der Goldherz PLUS Report ist das beste Neujahrsgeschenk, das Sie sich machen können. Sie erfahren dort die Namen meiner stärksten Investmentideen. Viele davon befinden sich in meinem persönlichen “Millionärsdepot” und ich zeige Ihnen wöchentlich, wie Sie mit einem Großteil Ihres Vermögens satte Kursanstiege mit exorbitanten Dividendenrenditen (teils >30% pro Jahr) kombinieren und wie Sie außerdem astronomische Renditen von mindestens +1.000% innerhalb von 1-3 Jahren erzielen können. Tatsächlich untertreibe ich, weil Leser mit meinem Top Wert aus 2020 sogar +4.195% Rendite erzielt haben.

So wären aus 5.000 Euro mehr als 200.000 Euro oder aus 50.000 Euro über 2.000.000 Euro (2 Millionen Euro mit einer einzigen Aktie) geworden!

Erfahren Sie alle Namen meiner Favoriten noch heute im PLUS:

Abonnieren Sie mein Premium-Produkt Goldherz PLUS

Ihr

Günther Goldherz,

Chefredakteur Goldherz Report

Neues Jahr – neue Chancen: Mit Exploration können Sie Ihr Kapital verzehnfachen!

Der nächste Goldherz Live-Chat-Termin:

![]()

Die nächste Goldherz Sprechstunde veranstalte ich für Sie am Montag, den 17. Januar, ab 18:00 Uhr im sharedeals.de Live Chat!

Thema der Sprechstunde: “Offene Sprechstunde mit Raum für Ihre Fragen”

![]()

Offenlegung von Interessenkonflikten & Risikohinweis, Haftungsausschluss

Hinweis auf mögliche Interessenkonflikte gemäß Paragraph 34b WpHG i.V.m. FinAnV: Ein Interessenkonflikt besteht darin, dass die bull markets media GmbH bzw. Redakteure, Mitarbeiter, Eigentümer oder anderweitig mit der bull markets media GmbH verbundene natürliche und juristische Personen Positionen in den folgenden besprochenen Finanzinstrumenten halten und diese Positionen jederzeit weiter aufstocken oder verkaufen können: Fathom Nickel.

Ein erhöhtes Interesse an den besprochenen Finanzinstrumenten, steigende Kurse und eine höhere Handelsliquidität sind bei einem geplanten Verkauf von Vorteil. Somit besteht eindeutig und konkret ein Interessenkonflikt.

Darüber hinaus bestehen die folgenden weiteren, konkreten und eindeutigen Interessenkonflikte:

- Fathom Nickel: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

Risikohinweis: In diesem Newsletter werden ausschließlich Aktienanlagen besprochen. Aktienanlagen bergen ein hohes Verlustrisiko, welches im schlimmsten Fall den Totalverlust des eingesetzten Kapitals bedeuten kann. Dies gilt insbesondere für Aktienwerte mit niedriger Marktkapitalisierung (kleiner 100 Mio. EUR), welche in diesem Newsletter ebenfalls regelmäßig besprochen werden. Wir weisen ausdrücklich darauf hin, dass es sich bei in diesem Newsletter veröffentlichten Beiträgen um journalistische Beiträge und Meinungsäußerungen, keinesfalls aber um Finanzanalysen im Sinne des deutschen Kapitalmarktrechts handelt. Das Studium dieses Newsletters ersetzt daher keine individuelle Anlageberatung. Wir raten daher ausdrücklich dazu, sich vor einem Investment in die hier vorgestellten Aktien von einem Anlage- oder Vermögensberater in Bezug auf die individuelle Angemessenheit dieses Investments beraten zu lassen. Darüber hinaus sollten Anleger auf keinen Fall ihr gesamtes Kapital auf wenige Aktien konzentrieren oder sogar einen Kredit für die Aktienanlage aufnehmen.

Haftungsausschluss: Den Artikeln, Empfehlungen, Charts und Tabellen liegen Informationen zugrunde, welche die Redakteure für verlässlich halten. Eine Garantie für die Richtigkeit kann die Redaktion jedoch leider nicht übernehmen. Jeglicher Haftungsanspruch – insbesondere für aus einer Aktienanlage entstandene Vermögensschäden – muss daher grundsätzlich abgelehnt werden. Bitte lesen Sie unbedingt unseren vollständigen Disclaimer.

Impressum

Der Börsenbrief „Der Goldherz Report“ ist ein Produkt der bull markets media GmbH Am Königsgraben 2 DE-15806 Zossen Amtsgericht Berlin (Charlottenburg), Register-Nr.: HRB 171343

Geschäftsführer & Herausgeber v.i.S.d.P.: Alexander Schornstein, Andre Doerk

Webseite: www.goldherzreport.de

E-Mail: [email protected]

Redaktion: Günther Goldherz (Pseudonym – Name des Redakteurs ist dem Herausgeber bekannt)