Goldherz Report Ausgabe 24/2017 – Mittwoch, 21. Juni 2017

Liebe Leserinnen und Leser,

Liebe Leserinnen und Leser,

haben Sie am Wochenende das 24-Stundenrennen von Le-Mans verfolgt? Um ehrlich zu sein: Ich habe mich keine 24-Stunden vor den Fernseher gesetzt, diesen Spleen hat mir meine Frau schnell ausgetrieben.

Nebenbei habe ich das Rennen intensiv mitverfolgt und es war schon sehr erstaunlich wie sich der Rennsport in den letzten Jahren verändert hat. Heute haben die schnellsten Le-Mans Rennwagen ein Energierückgewinnungssystem und einen Hybrid-Antrieb. Der längste Zeit in Führung liegende Porsche 919 Hybrid fiel dieses Jahr nur wegen einem defekten Verbrennungsmotor aus. Während der Elektroantrieb noch funktionierte. Hätte man bei Porsche eine leistungsfähigere Batterie gehabt, wäre der Wagen wohl noch einmal zur Reparatur in die Box gekommen.

Wie sehen die Rennwagen 2030 aus? Michelin veranstaltete darüber einen Design-Wettbewerb. Aber höchstwahrscheinlich werden die Formel 1 und Le Mans dann voll elektrisch fahren, weil die Leistungsdaten wie Beschleunigung und Gewicht, dem Verbrennungsmotor einfach weit überlegen sind.

Design-Studie Le Mans 2030 – Tesla Le Mans Prototyp

Quelle: www.michelinchallengedesign.com

So wie sich das Leben auf der Rennstrecke verändert, passiert das auch im realen Leben. Im 1. Quartal wurden in Europa 235.000 Autos mit E-Antrieb oder Hybrid-Antrieb verkauft. Das entspricht einer Steigerung von 36% gegenüber dem Vorjahr.

Jede E-Auto-Batterie benötigt etwa 10 kg Lithium, 38 kg Kupfer sowie 11 kg Cobalt und 11 kg Nickel.

Darum bin ich für die Entwicklung dieser modernen Metalle besonders zuversichtlich. In den letzten Jahren wurde kaum in neue Kupfer- oder Nickelminen investiert und so gut wie gar nicht in die Lithium- und Cobalt-Entwicklung.

Dabei stehen wir nicht nur vor einer möglichen Aktienmarktkorrektur – die ich als Edelmetallanleger befürchte – sondern beinahe gleichzeitig vor der größten technologischen Revolution, der letzten 100 Jahre.

In Asiens bevölkerungsstarken Metropolen hat dieser Boom längst begonnen. Der chinesische Autohersteller BYD kauft nach eigenen Angaben 20% des weltweiten Lithiumangebotes auf. Der heutige Cobalt-Boom ist möglicherweise noch viel enger und profitiert ebenfalls von der laufenden E-Auto bzw. E-Mobilitätswelle (voll elektrisch sowie hybrid).

In den USA und Europa ticken die Uhren bekanntermaßen deutlich langsamer. Wenngleich auch hier der große Schub für die Elektromobile längst begonnen hat.

Es ist darum kein Fehler, wenn Sie neben Gold und Silber auch einen Teil des Geldes in revolutionäre Technologien investieren und das Thema auch von der Rohstoffseite her angehen.

Weltweit stehen 14 Mega-Fabriken für die E-Mobil-Akku-Produktion am Start. Die Zahl der Elektroautos wird in den nächsten 10 Jahren weltweit von rund 3 auf 30 Mio. wachsen.

Dazu kommt, dass der Bedarf für ethisch korrekt gefördertes Cobalt-Metall immer dringender wird.

In Vergangenheit scherte es die Elektronikindustrie kaum, dass laut UNICEF Angaben mehr als 40.000 Kinder im hochgefährlichen Cobalt-Bergbau der D.R. Kongo beschäftigt waren.

Ein vielschichtiges Problem, das ich jetzt nicht vertiefen möchte. Aber jeder Einkäufer von Cobalt wird sich überlegen, woher er sein Cobalt bezieht. Für einen großen Konzern wie Tesla, Siemens, Samsung, Panasonic oder Apple sieht es einfach besser aus, wenn man nur Cobalt aus sauberen Quellen bezieht und einen Reputationsschaden vermeidet.

Bei den zurzeit höheren Preisen lohnt sich der Abbau auch in Kanada, USA oder Australien. Eine tolle Chance für Rohstoffanleger.

Lange habe ich nach einer interessanten Lithium- oder Cobalt-Aktie gesucht, die noch nicht auf dem Schirm von Anlegern und Spekulanten ist, sowie ein positives Überraschungspotenzial – bei positiven News – bietet.

Das könnte bei LiCo Energy Metals (Toronto: LIC – WKN: A2ASW5) der Fall sein.

Vorstellung einer neuen EXTRA-Chance:

LiCo Energy – Investiert in Lithium und Cobalt-Projekte

Updates:

- Kenadyr Mining– Nächste Sensation: 2. Bohrloch wieder ein Volltreffer: Auf 50 Metern eine Goldmineralisierung von 8 g/t.

- Premier Gold Mining – Halbjahres-Update mit tollen News zur Mercedes-Mine.

- Orla Mining – Übernahme von Camnino Rojo mit 4 Mio. Goldunzen.

Anlagestrategie:

Cobalt oder Lithium – oder vielleicht beides? Die Fakten zum bisher vernachlässigten Cobalt-Markt.

EXTRA-Chance: Die neue Rubrik für heiße Nebenwerte

Immer wieder stoße ich bei der Recherche nach den besten Aktien auf hochaussichtsreiche Werte, die für eine Kernposition leider zu klein sind.

Darum möchte ich Ihnen für diese potenziellen Gewinner eine neue Rubrik im Gratis Goldherz Report vorstellen:

Die “Extra-Chance“. Dort werde ich in Zukunft die kleineren, aussichtsreichen und spekulativen Aktien vorstellen, die vom Kurs und dem Gewinnpotenzial nach beurteilt, hochinteressant und noch in einem früheren Entwicklungsstadium sind, als die Werte meiner Kandidatenliste.

Für diese Liste gebe ich auch keinen Vorschlag für ein konkretes Kauflimit, sondern sehe sie eher als attraktive Aktienideen, die sich zur Depot-Beimischung eignen.

Mit der Extra-Chance werde ich öfter die Gelegenheit haben, die Werte vorzustellen, die sich gewöhnlich noch nicht auf dem Radarschirm der Anleger befinden, weil sie vorher noch einige Meilensteine erreichen müssen – wie erste Bohrergebnisse, Ressourcenschätzung, Machbarkeitsstudien.

Für die Extra-Chancen qualifizieren sich vor allem Werte, die maximal 20 Mio. US-Dollar Marktkapitalisierung aufweisen. Das sind Aktien aus dem “Microcap” und Nanocap-Umfeld“.

Mein Ziel: Die chancenreichsten Aktien noch früher entdecken und rechtzeitig darauf hinweisen!

Der Sinn: Wenn nur eine solche Chance hin und wieder aufgeht, dann ist das Resultat – trotz der unzweifelhaft bestehenden Risiken – oft sehr beachtlich.

Ich möchte Ihnen zwei Beispiele präsentieren. Das zweite Beispiel ist sogar eine Aktie, die ein schlechtes Bohrresultat lieferte und trotzdem Gewinne von bis zu +500% ermöglichte. Das heißt: Wer hier frühzeitig zu Centbeträgen kaufte, konnte auf dem Weg nach oben mehrfach sein investiertes Anfangskapital herausnehmen und Teilgewinne realisieren.

Hätte man vorab wissen können, ob nun Camino Minerals oder Arizona Silver bessere Ergebnisse liefert? Wahrscheinlich kaum. Entscheidend bei beiden Chancen- die ich vom Management und Potenzialen her wahrscheinlich ähnlich beurteilt hätte – war für Investoren der günstige Kaufpreis. Camino hatte vor den Bohrresultaten nur eine Marktkapitalisierung von 15 Mio CA$. und Arizona Silver von 6 Mio. In der Spitze waren Camino 90 Mio. und Arizona Silver 30 Mio. CA$ wert.

Einmal mehr bestätigt sich die Kaufmannsweisheit: “Im Einkauf liegt der Gewinn“.

Camino Minerals mit erstem Bohrprogramm in Peru

Quelle: Stockcharts.com

Arizona Silver vor schlechten Bohrergebnissen

Quelle: Stockcharts.com

Dass gerade diese Kleinstunternehmen oft eine fantastische Rendite ermöglichen, ist weitläufig bekannt. Die TSX gibt hierzu die Rubrik Venture 50 heraus, wo die besten Performer eines Jahres gelistet sind.

Die größten Gewinner waren dabei Rohstoffaktien, die nach allgemeinen Vorsichtskriterien der meisten Anleger eigentlich nie in einem Depot landen dürften.

Vor allem Explorer, ohne Bohr-Ergebnisse, Ressource oder Machbarkeitsstudie… Manchmal sind es auch einfach Aktien, die noch kein Projekt haben und sich erst langsam um ein Insiderteam herum formieren.

Ich muss Sie darauf hinweisen, dass die Extra-Chancen mit Sicherheit noch ein Stück volatiler und spekulativer sein werden, als meine Empfehlungen.

Kursgewinne von +100-1.000% sind hier bei einem Volltreffer, durchaus in wenigen Monaten oder ein bis zwei Jahren möglich. Umgekehrt sind auch Kursrückgänge von -50% oder auch mal mehr denkbar, falls das Unternehmen die Erwartungen enttäuscht. Ein so kleines Unternehmen kann im schlimmsten Fall sogar Pleite gehen.

Darum würde ich hier auch nicht gleich für 10.000 € eine Position kaufen, so wie das bei den meisten Werten der Kandidatenliste problemlos möglich wäre.

Die Extra-Chancen sollen eine spannende Beimischung für die zurzeit interessantesten, der heißesten Aktien sein, die ich selbstverständlich genauso konsequent auswähle wie die Werte der Kandidatenliste.

Ganz Wichtig: Ich rate nicht, ausschließlich die Werte bei den Extra-Chancen zu kaufen. Ich wiederhole: Es ist eine Beimischung. Investieren Sie darum bitte nur verschmerzbare Geldbeträge, die Sie schlimmstenfalls abschreiben können.

Für mich persönlich wären das Summen wie ich sie für meinen nächsten Kurzurlaub aufwenden würde oder den so mancher für unnötigen Schnick-Schnack wie teure Designer-Klamotten, Handys oder Accessoires ausgibt. Die Betonung liegt auf “Ausgabe”, denn solche Aktien unterscheiden sich maßgeblich von einer “Anlage”. Das soll sie nicht schlecht machen, man muss es nur richtig einordnen.

Das wichtigste für diese Strategie ist ein gesundes Money-Management und bei guten Gewinnen immer mal was zu verkaufen.

Viele bekannte Multimillionäre oder Milliardäre wie Eric Sprott oder Rick Rule haben ihr Leben lang vornehmlich solche Aktien-Geschäfte getätigt, bei denen der Verlust, einem möglichst großartigem Gewinn ab 1.000% oder 10.000% gegenüberstand. Das Nervengerüst, das Sie benötigen, um solche astronomischen Gewinne einzufahren, beruht sehr stark auf dem psychologischen Aspekt der verschmerzbaren Verluste.

Heute kauft ein Eric Sprott mit “Spielgeld” von 500.000 oder 1 Mio. Dollar Aktien. Glauben Sie mir, er würde sich heute bestimmt nicht mehr über einen Verlust in dieser Größenordnung aufregen. Im Erfolgsfall wächst sein Vermögen um einen zweistelligen Millionenbetrag.

Das Kredo: Wer gewinnen will, muss auch manchmal etwas riskieren!

Den Anfang soll heute eine spezielle Chance aus dem Lithium- und Cobalt-Sektor sein, die sich vom Entwicklungsstadium her noch am Beginn der Unternehmensentwicklung befindet.

Aktuelle Aufträge und Positionen

Neuvorstellung

LiCo Energy (Toronto: LIC – WKN: A2ASW5) Kurs: 0.12 CA$

Internetseite von LiCo Energy Metals

Unternehmenspräsentation von LiCo Energy:

PDF-Präsentation-Lithium-Projekt

PDF-Präsentation-Cobalt-Projekt

Vorstellungskurs: 0.12 CA$

Interessantes Kaufniveau: 0.10-0.12 CA$

Folgen Sie dem LiCo-Insider Ron Loewen auf Twitter mit oft sehr interessanten News und Statistiken zum weltweiten Cobalt- und Lithium-Markt: https://twitter.com/ronloewen

Highlights der Vorstellung:

Es liegt eigentlich nahe, ein qualitativ vielversprechendes Lithium-Projekt mit einem Cobalt-Projekt zu kombinieren! Dass dies möglich ist, ohne von der Projektqualität her Abstriche machen zu müssen, macht LiCo Energy Metals vor.

LiCo Energy könnte im Idealfall das Potenzial beider Welten (Lithium und Cobalt) ausschöpfen. Gelingt die Förderung von Lithium, würde dies den Cash-Flow für die Entwicklung des Cobalt-Projektes liefern. Vorstellbar ist für mich auch die Übernahme des Lithium-Projektes oder die Entwicklung mit einem Partner.

So hat sich LiCo eine Option auf 60% an Lithium-Rechten für ein Projekt im weltweit größten Lithium-Produktionsgebiet gesichert – dem Atacama Salzsee in Chile. Also genau dort, wo auch die Konzerne SQM, Albemarle und der Explorer Wealth Minerals – den Sie mit dreistelligen Gewinnen verkauft haben – unterwegs sind.

Außerdem hält LiCo Energy eine Option für bis zu 100% am Teledyne Cobalt-Projekt, das in einem historischen Minencamp von Ontario in Kanada liegt. Mehr noch: Es liegt genau auf einem historisch bedeutsamen Trend (Cobalt, Nickel und Silber) und besitzt eine historische Ressource von etwa 1 Mio. Tonnen (0.45% Cobalt-Gehalt). Dies wären rund 4.500 Tonnen Cobalt, die mit aktuellen Preisen bewertet einem Vorkommenswert von >250 Mio. US$ entsprechen würden. Eine überschaubare Produktion wäre hier wahrscheinlich relativ schnell realisierbar.

Meine persönlichen Highlights

- Das Management und Insider haben selbst mehrere Millionen Dollar in das Unternehmen investiert und finanzieren das laufende Explorationsprogramm.

- Der Salar de Atacama steht für 37% der Welt-Lithium-Produktion.

- LiCo Energy Metals hält eine Option für bis zu 60% am Purickuta Projekt, die man in Schritten und mittels Investitionen in die Exploration und auf dem Weg zu einer Machbarkeitsstudie einlösen kann. Das Projekt liegt lediglich 22 km von den Produktionsstätten der beiden größten Lithiumproduzenten der Welt, Albemarle & SQM, entfernt.

- Das Purickuta Projekt beinhaltet eine Nutzungs-Lizenz zur Ausbeutung von Lithium. Damit ist der Produktionsstart mutmaßlich schneller und unkomplizierter möglich, als mit einer reinen Explorationslizenz (Exploitation vs. Exploration). Die letztendliche Produktionsgenehmigung muss von staatlicher Seite (CORFO) erfolgen, der Weg dorthin ist transparent und nachvollziehbar.

- Für das Cobalt-Projekt Teledyne besitzt man sogar eine Option auf 100%. Es umfasst das Gebiet mit der ehemaligen Agaunico Mine, die von 1905 bis 1961 >4 Mio. Pfund Cobalt sowie 980.000 Unzen Silber produzierte. Die Produktion wurde dann eingestellt und man beließ das cobalthaltige Erz in der Mine. Die Ader verläuft ausgehend von der ehemaligen Mine noch weiter in südlicher Richtung, über das Konzessionsgebiet von LiCo und kann noch erhebliches Explorationspotenzial offenbaren. Dieses wäre in der aktuellen Aktienbwertung noch vollkommen unberücksichtigt.

- Eine erste “Vor Ni 43-101” Ressourcenschätzung, die von Bohrungen ausging, die von einem Explorationstunnel aus direkt in den Erzkörper gingen, geht von etwa 1 Mio. Tonnen Erz aus, mit etwa 0,45% Cobalt sowie 0,25% Nickel und bis zu 3 Unzen Silber pro Tonne Gestein.

Die nächste Chance im Lithium-Sektor?

Die meisten Aktien aus dem Segment sind schon sehr gut gelaufen wie die von mir vehement empfohlene Wealth-Minerals mit einem geradezu sensationellen Kursgewinn von +380%. Hier reicht jetzt eine runde Verdoppelung des Kurses aus, bevor diese Empfehlung in den +1.000% Gewinner-Olymp aufgenommen wird. Die Möglichkeit hat die Aktie auf jeden Fall. Nur wäre es die falsche Strategie, wenn Sie sich wegen dieses potenziellen Verdopplers erst jetzt für diese Aktie interessieren würden. Das Chance-Risikoverhältnis ist bei solchen Aktien immer besser, wenn die Aktie noch bei wenigen Cent steht.

Gemessen an den Marktkapitalisierungen sind viele Lithium-Firmen auf über 100 Mio. CA$ gewachsen. Lithium Americas weist heute eine Bewertung von 360 Mio. auf, Lithium X Energy 150 Mio., Wealth Minerals 140 Mio oder Neo Lithium 104 Mio. Selbst für die jüngeren wie Standard Lithium werden über 50 Mio. hingelegt.

Je nach Projektstand sind diese Bewertungen sicher gerechtfertigt und bieten trotzdem noch Potenzial. Gleichwohl sollten sich Anleger bewusst sein, dass dort auch Risiken vorhanden sind. Von 100 Mio. Marktkapitalisierung geht es auch schnell wieder auf 10 Mio. runter, wenn etwas schief läuft. Eine -90% Risiko steht einer max. +200% Chance gegenüber. Das ergibt ein Chance-Risiko-Verhältnis von 2. Bei einer kleinen Aktie mit mindestens 500% Chance und ebenfalls -90% Risiko liegt das Chance-Risiko-Verhältnis bei 4 und damit doppelt so hoch.

Meine Erfahrung ist bei Rohstoffaktien die, dass sich Explorer und Entwickler mit zunehmendem Fortschritt immer schwerer tun, positiv zu überraschen. Die Erfolgswahrscheinlichkeit steigt selbst bei einem guten Wert von rund 5-10% auf vielleicht 30-50%, gleichzeitig steht die Bewertung meistens 10-Mal so hoch.

Das ist logisch: Die Spreu trennt sich vom Weizen und jeder Kursanstieg birgt neue operative Risiken, die jedoch verdeckt bleiben und bedeuten können, dass so ein Projekt hängenbleibt.

Mehr Potenzial versprechen die kleinen Werte!

Ein markanter Vorteil: Gerade in der Anfangsphase eines Projektes gibt es immer noch mehrere Optionen für eine erfolgreiche Entwicklung. Es muss nicht immer ein erfolgreicher Produktionsstart sein, der am Ende der Entwicklung steht.

Projekte können in dieser Phase auch gewinnbringend hin und her geschoben werden und wenn sich die Rohstoffpreise positiv entwickeln, dann kann der Wert eines sehr günstig erworbenes Projektes steigen, ohne dass man überhaupt seinen Finger rühren muss.

Selbst kleine Explorationsarbeiten und der anschließende Weiterverkauf haben bei diesen Projekten einen sehr positiven Einfluss auf den Aktienkurs. Wenn etwas nicht gleich klappt, bedeutet das nicht den Untergang der Gesellschaft.

Im Fachjargon bezeichnet man diese Unternehmen auch als “Prospect-Generator“. Diese sichern sich einige aussichtsreiche Projekte für einen überschaubaren Betrag, führen einige Explorationsarbeiten durch, arbeiten jedoch mit Hochdruck daran, das Projekt weiterzuverkaufen oder einen kapitalkräftigen Partner für die Entwicklung zu finden.

Ein solcher “Prospect-Generator” zeichnet sich auch dadurch aus, dass er im Falle eines temporären Misserfolgs weiterarbeitet.

Dies trifft vor allem bei inhabergeführten Unternehmen im Rohstoffsektor zu. Golden Arrow Resources mit der Familie Grosso oder Wealth Minerals von Henk van Alphen.

Ich erinnere mich noch gut daran, dass Wealth Minerals ebenfalls einmal bei nur 20 Mio. Bewertung stand und zunächst nur ein Goldprojekt besaß. Auch hier war das Geschäftsmodell vergleichbar mit dem eines “Prospect-Generators”, selbst wenn das Unternehmen diese Bezeichnung nie für sich gewählt hat.

Ähnliche Strukturen sehe ich bei LiCo Energy (Toronto: LIC). Diese hat sich auf Lithium und Cobalt fokussiert, besitzt aber ein Team aus Geologen und Managern, die problemlos jedes andere Minenprojekt voranbringen könnte. Egal ob Gold, Silber, Uran oder ein Basismetall.

Dwayne Melrose, der das Board mit seinen exzellenten Kenntnissen als Geologe verstärkt, war zum Beispiel CEO von True Gold Mining, die im Frühjahr 2016 für 200 Mio. CA$ von Endeavour Mining übernommen wurde. Dwayne Melrose gehörte auch zum Team, das die Kumtor-Mine für Centetrra Gold entwickelte. Kumtor sorgt seit Jahren für rund 10% der gesamten Goldförderung Kirgistans. Dass Herr Melrose nun noch einmal sein Können zeigt und als Director und technischer Berater fungiert, der die Explorationsarbeiten der nächsten Monate überwacht, dürfte sich für LiCo als sehr positiv herausstellen.

Aktuell steht der Kurs von LiCo nur bei 0.12 CA$ und die Marktkapitalisierung beträgt gerade einmal 15 Mio. CA$.

Damit liegt die Bewertung nur bei einem Bruchteil der bekannten Lithium-Titel. Mit Dwayne Melrose hat LiCo einen erfahrenen Mann, von dem ich persönlich viel halte.

Darin liegt eine besondere Chance. Klar, bei diesem Wert gibt es in der jetzigen Phase noch immer erhebliche Risiken. Doch die Chancen liegen auf der Hand.

Lithium-Projekt am Atacama Salzsee

Das Gebiet von LiCo ist auf den ersten Blick nicht sehr groß, im Vergleich zu den riesigen umliegenden Landgebieten. Das liegt aber daran, dass es sich hierbei um Ausbeutungsrechte handelt, die direkt über der wasserführenden Schicht, eine Art unterirdisch gelegener Fluss, liegen, der voraussichtlich stark lithiumhaltig ist.

Nach einigen Proben und Durchflussmessungen, die das Management noch im Sommer durchführen will, wird man eine genaue Vorstellung haben. Mit Pumpen könnte man dort sogar relativ schnell in Förderung gehen. Wobei für die Gewinnung von Lithium verschiedene Möglichkeiten existieren.

Wichtig für den Aktienkurs ist zunächst, dass man die Lithiumkonzentration feststellt sowie eine Ressource nachweist.

Die Geschwindigkeit, die das Managementteam hier vorlegt, ist beachtlich. Erst im Januar unterzeichnete man die Absichtserklärung (engl. News-Release) und schon am 3. April wurde der definitive Vertrag geschlossen. Wobei positiv hervorzuheben ist, dass sich die unmittelbaren Zahlungen an den Projektbesitzer zunächst in Grenzen halten und in Meilensteinen (jeweils ca. 2 Mio. US$), in Abhängigkeit des Entwicklungsstadiums vollziehen.

Die ersten Explorationsarbeiten liefen nur einen Monat nach dem Deal an. Zunächst werden geophysische Studien erstellt (engl. Pressemeldung). Von diesen Untersuchungen rechnet das Management mit sehr positiven Resultaten. In einem Telefongespräch wurde mir bestätigt, dass alles nach Plan lief und man nach Aufnahme der Daten sogar ein größeres Vorkommen erahnen würde, als man konservativ angenommen hatte. Wobei die endgültig bestätigten Zahlen noch ausgewertet und veröffentlicht werden müssen.

Soweit so gut. Den endgültigen Durchbruch kann man aber erst nach einer Testbohrung in die Sole erzielen. Diese soll in wenigen Wochen starten und voraussichtlich schon im Herbst erste Indikationen für die Ressource zulassen und konkrete Hinweise über die mögliche Durchflussmenge und Konzentration der Lithium-Sole liefern.

Nur soviel ist heute schon absehbar: Der Atacama-See besitzt die mit Abstand höchsten bekannten Lithiumgehalte der Welt. Darum sehe ich hier sehr gute Chancen, dass man schon bei der ersten Bohrung auf signifikante Lithium-Grade stößt.

Im Durchschnitt liegt der Lithiumgehalt von Atacama bei 1.800 mg/l und damit 5-10-Mal höher als bei vielen Lithiumstories in Nevada, im Clayton Valley, die auch nicht gerade tief bewertet sind… Pure Energy besitzt trotz relativ unspektakulärer Grade seiner Ressource von 100 mg/l schon eine Marktkapitalisierung von 40 Mio. CA$.

Übrigens: LiCo besitzt in Nordamerika ebenfalls ein Standbein und Optionen für bis zu 100% an Projekten in Nevada: (bis zu 70%) Black Rock Desert sowie (bis zu 100%) Dixie Valley. Beides Projekte nach dem geologischen Vorbild von “Clayton-Valley”.

Diese Optionen hat man sich von Nevada Energy gesichert. Bisher wurde dort noch nicht der große Fund gemacht. Es ist aber ein Paket, dass man möglicherweise noch gewinnbringend weiterverkaufen könnte. Für die Bewertung der LiCo Energy sind diese Projekte bisher unerheblich, wenngleich eine interessante Option.

LiCo zielt darauf ab die Produktion in kürzerer Zeit zu realisieren und plant die Lithiumproduktion ohne Verdunstungsbecken mittels einem direkten Produktionsverfahren (Betman Prozess) durchzuführen. Dies birgt große Chancen, aber auch Risiken.

Neben der Eigenentwicklung wäre auch der Verkauf oder die partnerschaftliche Entwicklung des Projektes möglich.

Cobalt-Projekt in Kanada

Die Projektentwicklung beim Cobalt läuft, wegen der späten Preiszündung, noch hinter Lithium her. Doch um ehrlich zu sein – mir gefällt das Cobalt-Projekt von LiCo noch besser als die Lithium-Projekt. Auch weil man an diesem Projekt bis zu 100% (abzgl. 2% Nettoschmelzgebühr) halten kann.

In den letzten Wochen wurden immer wieder neue Hochs erreicht. Trotzdem interessieren sich die meisten Rohstoffinvestoren nur vereinzelt für die Zusammenhänge und die Investitionsmöglichkeiten. Das ist verständlich, denn seit den 1900-1960er Jahren gab es in Nordamerika seit Jahrzehnten praktisch keine erwähnenswerte Cobalt-Förderung mehr.

Viele Projekte schlummerten über Jahrzehnte in einem tiefen Winterschlaf, werden erst bei den heutigen Cobalt-Preisen >20 US$/Pfund wieder interessant. Dieses Preisniveau wurde zudem erst Anfang 2017 geknackt.

Die meisten Firmen starteten darum Ende 2016 mit der Übernahme der lukrativsten Projekte. Mittlerweile befinden sich nahezu alle interessanten Vorkommen in der Hand von Junior-Explorern.

Das Cobaltvorkommen von LiCo liegt inmitten eines historischen Minencamps von Ontario, das reich an Cobalt, Silber und Nickelmetallen ist, die dort etwa von 1900 an abgebaut wurden.

Es ist heute, vor einem abgeschlossenen Explorations- und Bohrprgramm sehr schwer, für das Cobalt-Projekt eine wirtschaftliche Prognose anzufertigen. Trotzdem versuche ich es einmal überschlagsmäßig und theoretisch und ohne Garantien, dass die tatsächlichen Daten mit diesen Werten übereinstimmen.

So rechne ich grob einmal mit Cash-Förderkosten von etwa 100 US$ pro Tonne sowie weiteren 50-100 US$ für die Verarbeitung des Erzes. Das entspricht ungefähr den Kosten, die “Hard-Rock-Lithium” Produzenten erreichen. Die Cobalt Förderung lohnt sich damit, bei einem Pfundpreis von 25 US$ (55.100 US$ pro Tonne), ungefähr ab einer Konzentration von 0,36% Cobalt-Gehalt. Das wäre dann ein Erzwert von 200 US$ und ließe noch etwas Spielraum für die Abschreibung der Kapitalinvestitionen.

Steigen die Cobalt-Preise wie erwartet weiter in Richtung 50 US$, dann wäre das ein Spitzengeschäft, sofern man mindestens 0,4% Cobalt besitzt. Sogar der Abbau bis 0,2% Cobaltkonzentration wäre theoretisch denkbar. Allerdings muss man irgendwo noch realistisch bleiben. Projekte, die erst bei 50 US$ gerade so profitabel wären, werden wohl nie in Produktion gehen. Banker und Finanziers wollen bei Industriemetallen schließlich eine möglichst hohe Sicherheitsmarge sehen. Zumal man weiterhin mit Kongo-Projekten mithalten muss, die 0,1-0,5% Cobalt als Nebenprodukt besitzen.

Darum würde ich realistisch gesehen einen Cobalt-Gehalt von 0,4% als die absolute Untergrenze für ein ökonomisch sinnvolles Projekt Untertage ansehen. Auch wenn man in Ausnahmefällen wie im Tagebau sicher deutlich niedrigere Grade ansetzten könnte.

Es gibt reihenweise Junior-Explorer, die zurzeit von Gold auf Cobalt umstellen und vielleicht 0,1% Cobalt-Gehalte besitzen. Diese Projekte werden höchstwahrscheinlich niemals für eine Produktion erwogen werden und sind schlicht wertlos. Diese Betrachtung gebe ich Ihnen mal so mit, falls Ihnen mal ein solcher “Explorer” über den Weg läuft.

LiCo besitzt ein Projekt mit einer ökonomischen Cobalt-Konzentration sowie Nickel und Silber

Das Teledyne Projekt von LiCo Energy fällt also mitten in die Wirtschaftlichkeit. Sein Cobalt-Gehalt liegt – nach aktuellen Erkenntnissen – bei etwa 0,45%. Bezogen auf die geschätzte Ressource (Pre NI 43-101), die von Expertenseite (Watts Griffis McQuat) angefertigt wurde und die historischen Bohrdaten berücksichtigt, ist das Projekt 100.000 Tonnen groß und besitzt neben 0,45% Cobalt weitere 0,25% Nickel sowie knapp 100 g/t Silber. Die Möglichkeit, diese Metalle gewinnbringend zu fördern, ist grundsätzlich einmal gegeben.

Der größte Vorteil des Teledyne Projektes von LiCo liegt darin, dass es schon einmal in Produktion war. Auch ein 1979/80 stattgefundendes Bohrprogramm sowie ein Tunnel, der in die vorhandene Erzzone gegraben wurde, machen eine Wiederholung des Explorationserfolges, zur Erlangung einer NI 43-101 konformen Ressource, zu einer sehr günstigen Angelegenheit.

Das historische Bohrprogramm und die Entwicklung des Tunnels, der die Bohrkosten erheblich reduziert und die Erzzone erreichen lässt, kostete ursprünglich 8 Mio. CA$ und würde mit heutigen Kosten sicher über 20 Mio. CA$ kosten.

Das ist sozusagen der Investitionsvorsprung, den das Unternehmen bei der Übernahme von Teledyne bekommen hat.

Allein auf Basis dieser getätigten Investitionen würde das Cobalt-Projekt die Marktkapitalisierung von LiCo rechtfertigen.

Katalysatoren für den Kurs

In en nächsten Monaten kann LiCo Energy von mehreren Faktoren profitieren:

- Die Entwicklung einer Lithium-Ressource auf dem Atacama-Projekt ist das unmittelbarste und wahrscheinlichste Ereignis, das ansteht.

- Die erneute Bohrung in die historische Cobalt-Ressource, um dort eine NI 43-101 konforme, aktuelle Ressource festzustellen. Damit würde das Cobalt-Projekt ebenfalls für eine Übernahme oder die Produktion interessant.

- Einen unmittelbar positiven Einfluss auf den Kurs könnte auch ein erfolgreicher Abnahmevertrag für eines der Lithium oder/und Cobalt-Vorkommen sein. Das ist nicht nur Spekulation. Das Management verhandelt nach eigenen Angaben seit kurzem und mit Hochdruck, mit einem großen Cobalt-Handelskonzern. Der CEO dieses Handelskonzerns fokussiert sich angeblich stark auf die zukünftige Entwicklung von Kupfer, Nickel und Cobalt. Interessierte Anleger sollten auf eine entsprechende Pressemeldung achten. Das würde die Aufmerksamkeit stark in Richtung LiCo lenken.

Fazit:

Der geografische Fokus auf Chile und dem dortigen Atacama-See, dem mit Abstand besten Lithiumgebiet weltweit, sowie die zusätzliche Cobalt-Phantasie hat mein Interesse geweckt.

Zudem kenne ich das Management und die Insider schon länger und von anderen Projekten. Die fachliche Expertise steht außer Zweifel. Außerdem gefällt mir, dass der Hauptaktionär, Ron Loewen, voll und ganz hinter dem Projekt steht und selbst etwa 3 Mio. CA$ in die Aktie investiert hat. Es ist also kein Managementteam, das die Kurse der Privataktionäre durch Billigaktien oder Kredite verwässert und nach dem schnellen Profit sucht. LiCo wurde bisher vollständig mit Eigenkapital finanziert.

Die letzte Finanzierungsrunde, mit einem Privatplatzierungspreis von 0.12 CA$ war innerhalb von drei Tagen erledigt und voll gezeichnet.

Vieles deutet daraufhin, dass im 2. Halbjahr einige positive News anstehen, die den Kurs beflügeln könnten.

Das letzte Finanzierungsniveau bei 0.12 CA$ entspricht ungefähr dem jetzigen Kursniveau und ich wäre sehr überrascht, wenn es von diesem Niveau nicht schnurstracks um +50% nach oben ginge, sofern gute News und ein größeres Interesse bekundet würden.

Auch der sehr erfahrene Rohstoff-Autor, Bob Moriarty, hat einen positiven und lesenswerten Artikel zu LiCo Energy geschrieben, der zeigt, dass die Investment-Community hier langsam aktiv wird.

Trotzdem möchte ich betonen, dass es sich hierbei um eine Spekulation handelt, die auch davon abhängt, ob das Management mit den knappen Ressourcen effizient arbeitet und das Projekt nach vorne bringt.

Findet man auf dem Atacama-Projekt die erwarteten Lithiumvorkommen, so wäre die Aktie wohl deutlich mehr wert.

Ein Indikator wäre auch, wie viel Lithium Wealth Minerals auf seinem Projekt findet. Wealth Minerals besitzt sein größtes Atacama-Projektgebiet im Norden, nur wenige Kilometer entfernt von LiCo sowie SQM.

Aufgrund der tiefen Marktkapitalisierung werde ich hier erst einmal nur eine Bandbreite für mögliche Aktienkäufe nennen. Zunächst denke ich, dass zwischen 0.10-0.12 CA$ ein aussichtsreiches Kaufniveau wäre.

Die positive Kursentwicklung hängt auch stark davon ab, wann/ob ein Abnahmevertrag zustande kommt. Die Risiken würden deutlich fallen, wenn man es schafft einen Liefervertrag (Off-Take-Agreement) abzuschließen. Sobald der Vertrag unterschrieben vorliegt, kann sich LiCo deutlich leichter an potenzielle Finanzierungspartner wenden.

Darum nehme ich die Aktie nun auf die Liste meiner EXTRA-Chancen!

Updates zu den Vorstellungen

Kenadyr Mining (Toronto: KEN) – Kurs: 0.38 CA$ – Anlageurteil: KAUFEN

Bei Kenadyr Mining reißen die positiven Erfolgsmeldungen nicht ab. Das 2. Bohrloch, das in die “East-Zone” der an die TBL-Mine angrenzenden Erzzone gesetzt wurde, bestätigte nicht nur die sowjetischen Bohrergebnisse, sondern übertraf alle Erwartungen.

Es wurde ein Intervall von 50 Metern mit 8 g/t Goldgehalt nachgewiesen, darunter eine “High-Grade-Abschnitt” mit 18 Metern und 12 g/t (Siehe engl. Pressemeldung).

Dies waren die bislang besten Bohrresultate auf diesem Projekt und lassen auf eine neue hochgradige Goldzone schließen. Bisher war man davon ausgegangen, dass die South-Zone am wichtigsten wäre. Es gilt nun, diese Bohrresultate durch konsistente weitere Bohrergebnisse zu verifizieren. Spektakulär wäre es, wenn man in einem späteren Bohrprogramm eine weitere Mineralisierung in südlicher und westlicher Richtung feststellen könnte.

Fazit

Eine so hohe Trefferwahrscheinlichkeit wie Kenadyr gibt es bei Explorern höchst selten. Es wird noch einige Monate und weitere Bohrungen benötigen, bevor man eine Ressource feststellen wird und ein Fazit für eine denkbare Bewertung für eine mögliche Übernahme ziehen kann. Die Indikationen versprechen eine starke goldhaltige Struktur, die ein Multimillionen-Unzen-Vorkommen beherbergen könnte. Es ist nun die Aufgabe des Managements und des Explorationsteams, diese Bohrerfolge in regelmäßigen Abständen zu wiederholen und in Richtung einer Ressource >1 Mio. Unzen zu arbeiten. Wenn das gelingt, kann die Aktie, gemessen in US-Dollar, bis in eine dreistellige Millionenbewertung laufen und Kurse von über 1.50 CA$ erklimmen.

Zunächst erwarte ich, dass die Aktie langsam auf ein höheres Finanzierungsniveau steigt, bevor das nächstgrößere Bohrprogramm aufgelegt wird.

Auf der aktuellen Bewertung von nur 22 Mio. US$ sehe ich erhebliches Wertsteigerungspotenzial und behalte meine Kauf-Einschätzung aufrecht.

Premier Gold Mines (Toronto: PG) – Kurs: 2.91 CA$ – Anlageurteil: KAUFEN

Auch Premier Gold Mines lieferte uns ein sehr positives Halbjahres-Update (engl. Pressemeldung als PDF). Die Bohrergebnisse für die bereits in Produktion befindliche Mercedes-Mine in Mexiko, die auf dem Projekt stattfanden und die Ressource vergrößern sollen, waren sehr gut. Immer wieder stößt man in der neuen “Marianas-Zone” auf stark gold- und silberhaltige Adern: bspw. 20 g/t Gold + 700 g/t Silber in einem 3,20 Meter Abschnitt. Die Untertage-Entwicklung geht voran, so dass die neue Goldzone nächstes Jahr den Betrieb aufnehmen sollte. Die Überführung der Ressource in die Reserven-Kategorie sollte bis Jahresende möglich sein.

Das McCoy Cove Projekt überzeugte ebenfalls mit starken Bohrresultaten. Dort stellte man 1 km südlich von der bisherigen Erzzone (ca. 1.5 Mio. Goldunzen) eine neue Zone fest.

Fazit

Allein in Mexiko wird Premier Gold in diesem Jahr 50.000 Meter bohren. Dazu gesellen sich Explorationsarbeiten in den USA und Kanada wie auf dem McCoy Cove Projekt oder dem Joint-Venture mit Goldcorp (50%) im Goldbanks-Projekt Nevadas, das noch am Anfang der Entwicklung steht.

Premier Gold ist in punkto “Frühphasen-Erkennung” neuer Vorkommen und professioneller Exploration mit Sicherheit einer der aktivsten Junior-Produzenten, mit dem erfahrensten Explorationsteam. Bisher würdigt der Markt dieses Explorationspotenzial nur unzureichend. Doch unter der Oberfläche entsteht ein ernstzunehmender Junior-Goldproduzent, der in einigen Jahren signifikantes Produktionswachstum zeigen dürfte.

Für mich ist Premier Gold eine längerfristige, strategische Position. Die Kauf-Einschätzung ist nach diesem Update noch sicherer geworden.

Orla Mining (Toronto: OLA) – Kurs: 1.30 CA$ – Anlageurteil: HALTEN

Relativ überraschend gab Orla Mining am Mittwoch seinen nächsten, großen Deal bekannt. Die Aktie machte plötzlich einen Satz nach oben: +18% am Mittwoch!!!

Das beweist einmal mehr, dass Anleger meistens geduldig bleiben sollten. Monatelang tat sich bei Orla praktisch nichts und jetzt gab es einen heftigen Donnerschlag!

Das Unternehmen kauft das riesige Camino Rojo Projekt von Goldcorp (engl. Pressemeldung).

Dieses Projekt liegt 50 Kilometer von der Peñasquito Mine entfernt, einer Kern-Mine von Goldcorp, im mexikanischen Bundesstaat Zacatecas.

Für die Abgabe des Projekts an den Spezialisten Orla Mining, die mit Pierre Lassonde einen der populärsten Mineninvestoren weltweit besitzt (Gründer von Franco Nevada), erhielt Goldcorp 19,9% der Orla Mining Aktien.

Das Projekt selbst ist schon lange in der Entwicklungsphase. Ursprünglich wurde es von Canplats Resources gehalten, die 2009 von Goldcorp gekauft wurden. Damals für 238 Mio. CA$. Das Projekt bestand aus 3,5 Mio. Gold- sowie 60 Mio. Silberunzen. Wobei aktuell eher das Gold-Oxid-Material mit rund 1,7 Mio. Unzen für den Abbau interessant ist.

Eine vorläufige Machbarkeitsstudie lieferte 2009 sehr gute Ergebnisse. Die Kapitalkosten für den Aufbau des Betriebs lagen damals bei nur 134 Mio. US$ und der Nettowert (NPV) bei 195 Mio. US$ sowie einer Verzinsung (IRR) von 32,5%. Damals bei wesentlich tieferen Edelmetallpreisen (Gold: 750 US$ und Silber: 13,50 US$).

In der Hand von Goldcorp hat sich das Projekt meines Wissens nicht wesentlich verändert und ist bezogen auf das Sulfid-Potenzial, das bei höheren Goldpreisen interessant wird, eher noch größer geworden.

Fazit

Orla Mining wird aktuell mit 140 Mio. CA$ bewertet. Für das erste Projekt Cerro-Quema (Panama) war diese Bewertung ambitioniert. Darum hielt ich eine HALTE-Empfehlung für sinnvoll. Jetzt mit dem neuen Projekt erhöht sich das Marktkapitalisierungspotenzial um rund 200 Mio. US$ und damit beträchtlich. Wobei zunächst noch die frischen Aktien für Goldcorp sowie eine etwa 60 Mio. CA$ Finanzierung (1/3 der Investitionskosten) mit einbezogen werden sollten. Trotzdem hätte man am Ende einen soliden Gold-/Silberproduzenten mit über 100.000 Unzen Jahresproduktion und voraussichtlich unter 200 Mio. Aktien. Hätte ich die Aktie nicht zu wesentlich tieferen Niveaus schon empfohlen, müsste man nach dieser hervorragenden Nachricht wohl einmal über einen Einstieg nachdenken. Aktuell behalte ich noch die Halte-Einschätzung, die aber schon eher eine halbe Kauf-Einschätzung ist.

Orla Mining wird sich voraussichtlich sehr positiv entwickeln.

Anlagestrategie

Lithium oder Cobalt – Vielleicht am besten beides?

Es ist gar nicht so leicht, sich entweder für Lithium oder für Cobalt zu entscheiden. Beide Metalle sind für den Einsatz in modernen Akkus unverzichtbar. Anionen wandern zur Anode und Kationen zur Kathode. Diese physische Grundlage liefert die Blaupause für eine praktisch zeitgleiche Nachfrageexplosion bei Lithium und Cobalt.

Von der Angebotsseite her sind beide Metalle knapp.

Die Nachfrageexplosion ist schon lange nicht mehr nur eine graue Theorie, sondern wird von den zahlreichen geplanten und realisierten Akku-Fabriken untermauert. Viele von ihnen haben längst die Produktion gestartet und sind meist modular ausbaufähig, so dass sie in den nächsten 10 Jahren den Aufbau von speicherbarer Solar- und Windenergie sowie des Mobilitätssektors bewerkstelligen.

Momentan fokussieren sich die meisten Unternehmen auf Lithium, denn es lag einfach auf der Hand, dass die Lithiumförderung nicht mehr mit der Nachfrage Schritt halten konnte.

Beim Cobalt treten die gleichen Engpässe nun mit einer anderthalbjährigen Verzögerung auf. Damit ist Cobalt der Spätzünder, holt aber mit Siebenmeilenstiefeln auf.

Entwicklung der Energie-Metall-Preise

Quelle: Palisade Research

Bezogen auf die Nachfrage- und Produktionserwartung ist Cobalt mindestens so interessant wie Lithium. Bis 2020 werden voraussichtlich 40% des globalen Lithiums und >50% des Cobalts für Batterien verwendet und 75% aller Li-Ionen Akkus werden Cobalt enthalten.

Cobalt-Angebot (Supply) und Nachfrage (Demand)

Quelle: Palisade Research

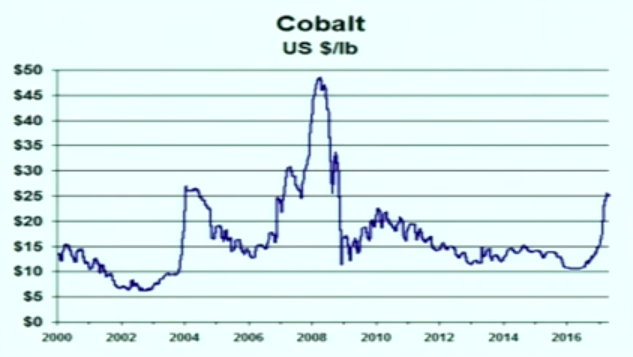

Im Grunde ist die jetzige Aufwärtsbewegung beim Cobalt schon die zweite Welle in diesem Jahrhundert. 2005 kostete ein Pfund Cobalt nur 15 US$. Doch plötzlich kamen immer mehr handliche, batteriebetriebene Geräte wie der iPod und MP3 Player, dann das iPhone und andere Smartphones.

Mit diesem Nachfrageschub rechnete kaum jemand und darum explodierte der Preis für Cobalt in einer 1. Welle von 15 auf >50 US$/Pfund Anfang 2008.

Quelle: Kaiser Research

Dies sorgte am Cobalt-Markt für Unruhe. Davor stand, dass die Li-Ionen Technologie nahezu alle anderen Batteriearten erfolgreich verdrängte. Die neue mobile Welt sorgte für ein Wachstum des Batterie-Anteils am Cobalt-Verbrauch von rund 20% auf mittlerweile 40%.

Quelle: Palisade Research

Cobalt-Markt hängt noch an der D.R. Kongo

Bei Cobalt müssen Sie berücksichtigen, dass der Haupt-Cobalt-Lieferant weltweit die D.R. Kongo ist. Dort gibt es noch immer Nebenprodukt Cobalt, das sich zusammen mit Kupfer abbauen lässt und den Weltmarkt mit stabil rund 60.000 Tonnen Cobalt pro Jahr (51% des Marktes) beliefern kann.

Nur würde ein primärer Kupferproduzent wohl kaum auf die Idee kommen, oder frühestens ab 50 US$/Pfund in Erwägung ziehen, dass er wegen eines Nebenproduktes die Produktion hochfährt. Das heißt: Cobalt aus D.R. Kongo wird wohl erst sehr langsam eine ernstzunehmende Angebotsausweitungen erleben.

Besonders eine Erhöhung des Angebots ausserhalb der D.R. Kongo ist für die Industrie ein wichtiger Faktor, weil damit die Versorgungssicherheit verbessert wird. Denn es dürfte bei erheblichen höheren Cobalt-Preisniveaus und entsprechenden Profiten durchaus ein schwerwiegendes Risiko einer Sondersteuer in der D.R. Kongo entstehen. Zumal es schwer vorstellbar ist, dass sich die Automobil- und Elektroindustrie vollkommen vom Kongo abhängig machen werden. Eher ist ein Marktanteilszuwachs der amerikanischen (USA/Kanada) und australischen Produzenten möglich.

Darum macht es für kleine, primäre Cobalt-Produzenten mehr Sinn, sich in Australien oder Nordamerika umzusehen. Die D.R. Kongo überlassen wir lieber den Löwen, sprich den Rohstoffkonzernen, die dort eher erfolgreich sind.

Ein Investor muss sich bei einer reinen Cobalt-Spekulationen bewusst sein, dass er noch im vergleichsweise frühen Stadium investiert. Mit allen Vor- und Nachteilen. Außerdem gibt es beim Cobalt mehr geologische Risikofaktoren als beim Lithium. Die Cobalt-Vorkommen liegen praktisch alle Untertage, wenn sie nicht aus Nebenproduktion von Nickel und Kupfer kommt. Lithium aus Salzlake ist leichter zu finden. Der Produktionsprozess für Lithium ist dagegen wiederum aufwendiger als beim Cobalt.

Die Lithiumpreise liegen bereits beim 5-fachen Preis von vor drei Jahren. Beim Cobalt hat sich der Preis sich in den letzten 12 Monaten mehr als verdoppelt. Bevor ein gemessen an den Kosten-/Ertragsrelationen vergleichbares Niveau wie Lithium erreicht wäre, müsste der Cobalt-Preis nochmals um 100% auf >50 US$/Pfund steigen.

Das ist gar nicht so unwahrscheinlich. So erinnere ich mich, dass wir 2008 schon einmal Cobalt-Preise über 50 US$/Pfund erlebt haben. Heute ist der Cobalt-Markt 60% größer als damals und die Prognosen gehen von einem Wachstum der Cobalt-Nachfrage von mehreren hundert Prozent in den nächsten Jahren aus.

Wäre es darum nicht wahrscheinlich, dass mindestens das Hoch vor 10 Jahren wieder erreicht oder übertroffen würde? Diese Annahme halte ich sogar für relativ konservativ.

Fazit

Lithium-Anleger sollten verstärkt auf die Chancen beim Cobalt achten. Die dortigen Investmentstories sind noch nicht voll entdeckt worden und weisen zurzeit vielfach Marktkapitalisierungen von nur 10-20 Mio. US$ auf. Dort sollten noch viele Chancen möglich sein. Das Risiko besteht beim Cobalt darin, dass die Weltnachfrage nach Kupfer und Nickel so groß wird, dass die Nebenprodukt-Produzenten ihr Angebot erheblich ausweiten und den Markt sättigen. Allerdings hat die D.R. Kongo seit Jahren eine eher flaches Produktionswachstum und bereits erheblich Marktanteile verloren. Darum rechne ich frühestens ab 2025 mit einem ausgewogenerem Cobalt-Angebot. Bis dahin wird der Cobalt-Preis erheblich über dem langfristigen Durchschnitt liegen und so den Produktionsstart einiger auserwählter Projekte ermöglichen.

Es grüßt Sie Ihr,

Günther Goldherz, Chefredakteur

Der nächste Chat-Termin:![]()

Nächster Goldherz-Live-Chat Termin:

Am Dienstag 27. Juni von 19:00 bis 20:00 Uhr im Live-Chat von Sharedeals.de![]()

Offenlegung von Interessenskonflikten & Risikohinweis, Haftungsausschluss

Hinweis auf mögliche Interessenskonflikte gemäß Paragraph 34b WpHG i.V.m. FinAnV: Ein Interessenkonflikt besteht darin, dass die bull markets media GmbH bzw. Redakteure, Mitarbeiter, Eigentümer oder anderweitig mit der bull markets media GmbH verbundene natürliche und juristische Personen Positionen in den folgenden besprochenen Finanzinstrumenten halten und diese Positionen jederzeit weiter aufstocken oder verkaufen können: Canarc Resources, Golden Arrow Resources, LiCo Energy, Northern Empire Resources, Para Resources, Rise Resources, TerraX Minerals, Silver One Resources, Platinum Group Metals. Ein erhöhtes Interesse an den besprochenen Finanzinstrumenten, steigende Kurse und eine höhere Handelsliquidität sind bei einem geplanten Verkauf von Vorteil. Somit besteht eindeutig und konkret ein Interessenkonflikt.

Darüber hinaus bestehen die folgenden weiteren, konkreten und eindeutigen Interessenkonflikte:

- Para Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Golden Arrow Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- TerraX Minerals: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Dolly Varden Silver: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet.

- Zinc One Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Rise Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Kenadyr Mining: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem zukünftig vermutlich Optionen an dem Unternehmen.

- Northern Empire Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- LiCo Energy: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

Risikohinweis: In diesem Newsletter werden ausschließlich Aktienanlagen besprochen. Aktienanlagen bergen ein hohes Verlustrisiko, welches im schlimmsten Fall den Totalverlust des eingesetzten Kapitals bedeuten kann. Dies gilt insbesondere für Aktienwerte mit niedriger Marktkapitalisierung (kleiner 100 Mio. EUR), welche in diesem Newsletter ebenfalls regelmäßig besprochen werden.

Wir weisen ausdrücklich darauf hin, dass es sich bei in diesem Newsletter veröffentlichten Beiträgen um journalistische Beiträge und Meinungsäußerungen, keinesfalls aber um Finanzanalysen im Sinne des deutschen Kapitalmarktrechts handelt. Das Studium dieses Newsletters ersetzt daher keine individuelle Anlageberatung. Wir raten daher ausdrücklich dazu, sich vor einem Investment in die hier vorgestellten Aktien von einem Anlage- oder Vermögensberater in Bezug auf die individuelle Angemessenheit dieses Investments beraten zu lassen. Darüber hinaus sollten Anleger auf keinen Fall ihr gesamtes Kapital auf wenige Aktien konzentrieren oder sogar einen Kredit für die Aktienanlage aufnehmen.

Haftungsausschluss: Den Artikeln, Empfehlungen, Charts und Tabellen liegen Informationen zugrunde, welche die Redakteure für verlässlich halten. Eine Garantie für die Richtigkeit kann die Redaktion jedoch leider nicht übernehmen. Jeglicher Haftungsanspruch – insbesondere für aus einer Aktienanlage entstandene Vermögensschäden – muss daher grundsätzlich abgelehnt werden.

Bitte lesen Sie unbedingt unseren vollständigen Disclaimer.

Impressum

Der Börsenbrief „Der Goldherz Report“ ist ein Produkt der

bull markets media GmbH

Alexanderstrasse 7

10178 Berlin

Email: [email protected]

Webseite: www.goldherzreport.de

Amtsgericht Berlin (Charlottenburg), Register-Nr.: HRB 171343

Geschäftsführer & Herausgeber v.i.S.d.P.: Alexander Schornstein, Andre Doerk

Redaktion: Günther Goldherz (Pseudonym – Name des Redakteurs ist dem Herausgeber bekannt)