Goldherz Report Ausgabe 25/2022 – Donnerstag, 7. Juli 2022

Liebe Leserin, lieber Leser,

Liebe Leserin, lieber Leser,

heute möchte ich Sie über eine kleine Verbesserung informieren: Der Name Goldherz Report bleibt, aber „Günther“ geht – auch wenn sein großer Namen weiterhin Programm ist.

Wir haben im Rahmen einer System- und Strategieanpassung beschlossen, dass ich nach vielen Jahren als Günther Goldherz von jetzt an mit meinem echten Namen auftrete: Andreas Lambrou.

Weiterhin bleibe ich Ihnen im Namen des „heiligen Günthers“ verpflichtet und garantiere Ihnen, stets die höchsten Qualitätsmaßstäbe an alle meine Berichte zu legen.

Wir können gemeinsam viel erreichen, wie Sie in den vergangenen Jahren gesehen haben. Der Schwerpunkt meiner Strategie bleibt der langfristige Vermögensaufbau.

Heute will ich Ihnen ein Plädoyer zum Gold geben

Viele Medien stürzen sich nun wieder wie die Geier auf den angeblichen “Absturz des Goldpreises” und berichten voller Überzeugung – wie schon in den letzten 50 Jahren – wie unnütz Goldanlagen seien, weil Gold keine Zinsen abwerfen würde. Oder sie nutzen andere fadenscheinige Argumente.

Mit regelrechter Angstpropaganda versuchen die Medien ihre Leser vor dem wichtigen Schritt abzuhalten: Einer Diversifikation ihres Vermögens in Gold.

Gold-Absturz geht weiter: Rutsch unter 1.700 Dollar möglich

So der Titel eines Artikels bei Investing.com

Daniel Ghali, der Rohstoffstratege bei TD Securities wurde im Bericht wie folgt zitiert:

„Die Nachfrage nach allen Rohstoffen, auch nach Gold, leidet enorm unter Mittelabflüssen aufgrund von Rezessionsängsten.”

Wenn ich sarkastisch wäre, würde ich sagen: Bei DAX-Aktien sind -20% seit Jahresbeginn oder -76% bei Uniper (WKN: UNSE01) oder -64% bei Delivery Hero (WKN: A2E4K4) bestimmt nur eine „gesunde“ Korrektur, aber beim Goldpreis sind die bisher angelaufenen +6% seit Jahresbeginn in Euro ein Absturz…!!!!????

Ich verstehe, dass Anleger aktuell verunsichert sind und gerne einen höheren Anstieg beim Gold gesehen hätten. Die Stärke des US-Dollars überraschte jedoch viele Experten und mich auch. Sie resultierte aus enormen Kapitalverschiebungen aus dem Yen- und Euroraum, weil die US-Notenbank einen Schnaps mehr Zinsen drauflegt.

US-Staatsanleihen mit schwächster Entwicklung seit 1842 kommt der Kernschmelze des Geldsystems gleich

Heute habe ich einen aktuellen Auszug meines Guthabens bei meiner Schweizer Pensionskasse erhalten. Dort habe ich schon seit über 15 Jahren einen kleinen Teil meiner Altersvorsorge investiert. Ich muss sagen, dass ich über die ersten Jahre durchaus zufrieden war, weil das Vermögen wie geplant langsam und stetig sowie ohne Rückschläge gewachsen ist. Über die letzten Jahre wurden dann die Erträge immer geringer, was natürlich an der Zinsentwicklung lag.

In diesem Jahr wurde ich von der Wertentwicklung plötzlich enttäuscht.

Seit Jahresbeginn verbuchte der Pensionsfonds einen Rückgang von -11%.

Der Name des Fonds tut nichts zur Sache, ich möchte keine Kritik üben. Für das Fondsmanagement ist es aufgrund der Marktsituation und dem regulatorischen Umfeld schon schwer genug, eine positive Rendite zu halten.

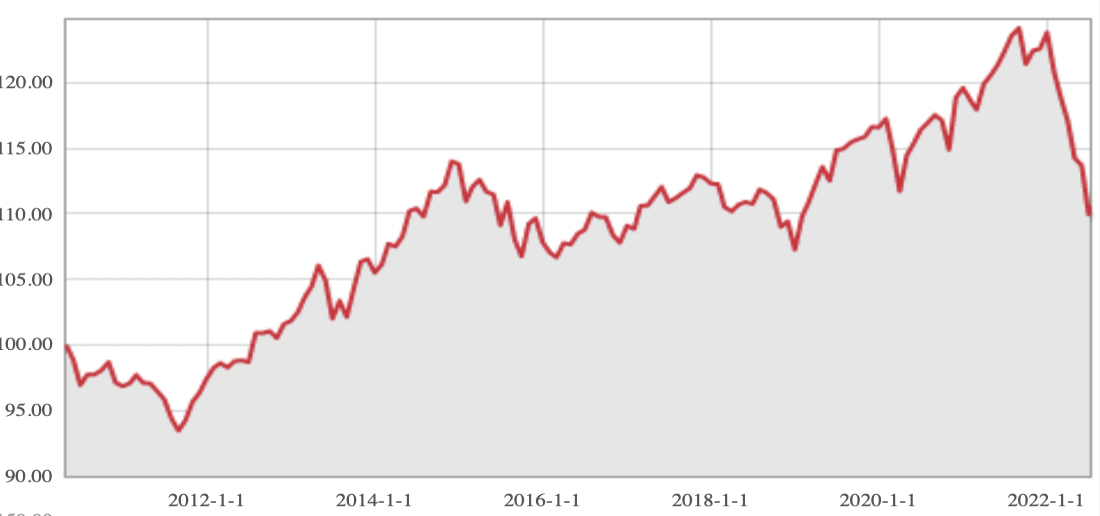

Schauen Sie sich einfach beispielhaft die Wertentwicklung eines atypischen Vorsorgefonds an:

Das allein wäre auch nicht weiter dramatisch, schließlich konnte ich über 15 Jahre hinweg noch von der Aufwertung des Schweizer Frankens zum Euro von 1,60 auf 1,00 profitieren. Damals waren also 50.000 CHF nur 31.000 € wert und heute sind 50.000 Franken exakt 50.000 Euro. Insofern habe ich einen Vermögenszuwachs von +61%in Euro gerechnet.

Aus Sicht eines Euro-Anlegers wäre der reine Währungsverlust bei -38% – ohne Frage ein Desaster!

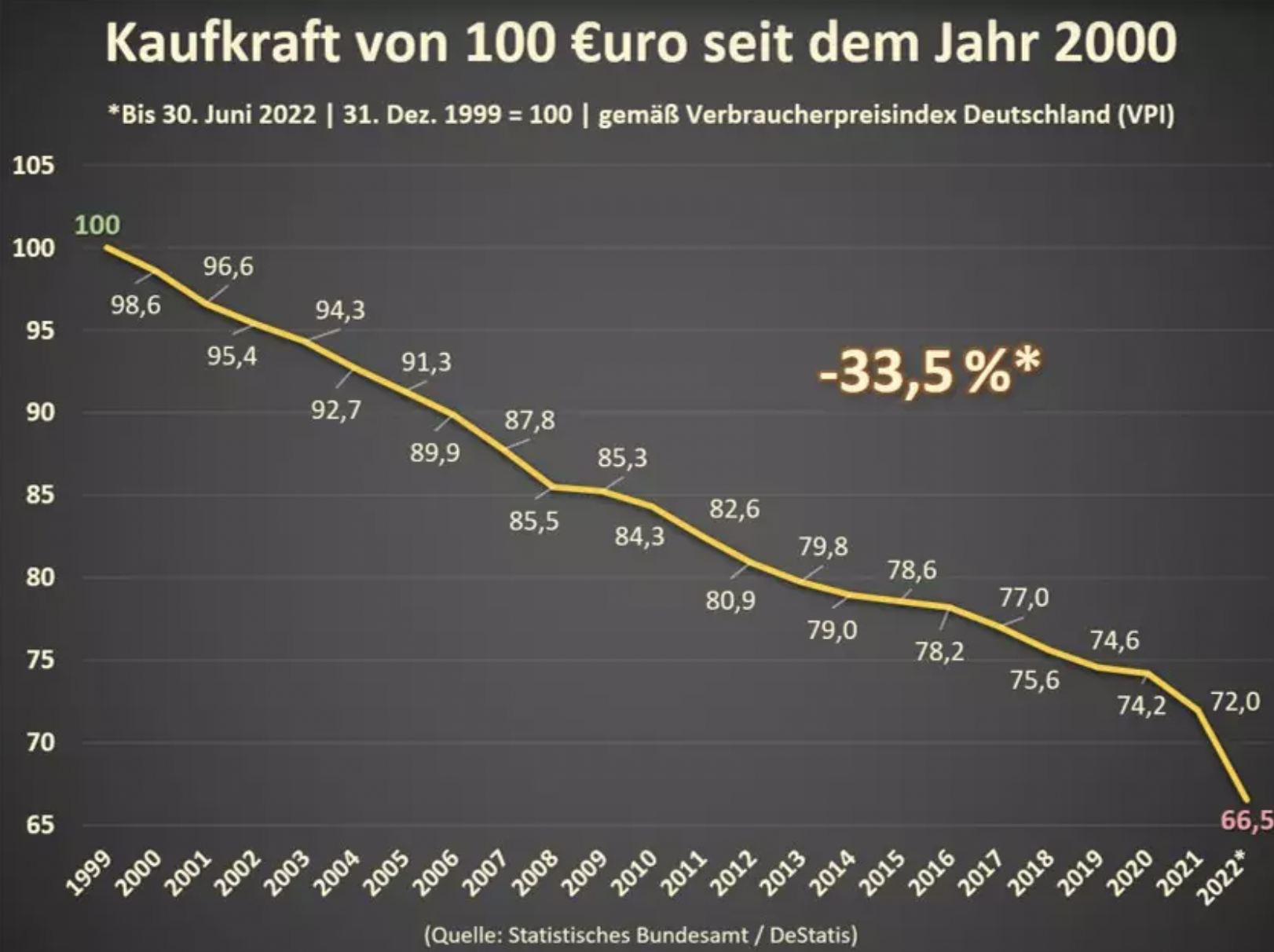

Kaufkraftrückgang seit Einführung des Euros:

Inflation: Warum die EZB machtlos ist und was das für den Euro bedeutet Quelle: Finanztrends.de

Das große ABER: Mit meiner Anlage in Gold habe ich sowohl in Franken als auch in Euro viel besser abgeschnitten

Tatsächlich habe ich mich leider von der vermeintlichen Sicherheit einer Fondsanlage in Anleihen, den sogenannten Obligationen, blenden lassen. 2008 in der Finanzkrise erschien mir mein Fondsvermögensanteil noch relativ wertstabil. Danach kam es aber zum großen Verfall der Kaufkraft von Papiergeldwährungen und einer massiven Aufwertung beim Goldpreis.

Die Gründe sind vielschichtig, aber ich möchte mich einmal auf die fünf wesentlichen Faktoren beziehen:

- Seit der großen Finanz-/Immobilienkrise 2008 haben die Zentralbanken weltweit die Zinsen immer schneller Richtung Null gesetzt.

- Die Staaten haben mit ihrer Ausweitung von Sozialprogrammen und konjunkturstabilisierenden Maßnahmen dafür gesorgt, dass das Haushaltsdefizit hoch blieb und die Staatsquote stetig wuchs. Der Staat verdrängte also immer mehr den Privatsektor und grub ihm nötige Investitionsmittel ab.

- Um die Staatsausgaben zu finanzieren, mussten Anleger wie Pensionskassen und auch die Notenbanken selbst immer mehr Staatsanleihen kaufen. Dies geschah mit neuem Geld, das die Zentralbanken im Prinzip unendlich erschaffen können.

- Spätestens mit der pandemiebedingten Schulden- und Geldmengenerhöhung, die allein in den USA mehr als 6 Billionen US$ oder 38% der gesamten Dollarliquidität ausmachte, explodierte die daran gekoppelte Inflationsrate von ihrem Zielkorridor um 2% auf aktuell rund 9-10% – wobei die inoffiziellen Schätzungen von Inflationsraten um 10-15% ausgehen.

- So wurden die Realzinsen stark negativ und führten zum bisher schwersten Einbruch der Anleihenmärkte seit der Gründerzeit. In den USA gab es einen solchen Einbruch seit 1842 nicht mehr.

Wenn Sie mir bis hierhin gefolgt sind, dann dürften Sie zu ähnlichen Rückschlüssen kommen wie ich.

Das Finanzsystem ist mit seiner Verschuldungskapazität völlig ausgelastet. Die Verschuldung lässt sich – ähnlich wie ein volles Badewanne – nun nicht mehr beliebig erhöhen, ohne schwerste negative Konsequenzen auf die Kaufkraft, die Wechselkurse, den Konsum oder die Sparrate.

Sie dürfen natürlich glauben, dass Politiker unser Bestes wollen und dabei die Geldwertstabilität eines ihrer primären Ziele ist…

Sie können aber auch das Maß der Glaubwürdigkeit einfach an der jüngeren Geschichte messen und die wahren Daten sprechen lassen: Seit 1913 – mit Gründung der US-Notenbank (dem Ungeheuer von Jekyll Island) – verbuchte der US-Dollar einen Rückgang seiner Kaufkraft um 99,1%. Auf der Gegenseite haben wir einen permanenten Anstieg des Goldpreises von 20,67 auf aktuell 1.742 US$ erlebt. Eine Aufwertung um Faktor 84 oder +8.300%

Historisch waren Wertpapiere wie Aktien und Anleihen als Anlage natürlich noch besser. Doch zumindest in den letzten Jahren war Gold wegen der Nullzinsen und Inflation aus Sicht eines Anlegers die bessere Wahl.

Meine Pensionskasse unterstützte dabei die Regierung über ihre Anleihenkäufe bei ihren fragwürdigen Projekten zur vermeintlichen Ankurbelung der Wirtschaft, ihren wahnwitzigen Ideen zur Energiewende oder den pseudosozialen Hilfsprogrammen im Namen der sozial Benachteiligten.

Wer, glauben Sie, bezahlt am Ende die Coronahilfen, die Umstellung von Öl, Kohle & Gas auf Wasserstoff, das 9-Euro-Ticket oder das bedingungslose Grundeinkommen?

Die Antwort: Wir alle! Jedenfalls sofern Sie im Arbeits- und Erwerbsleben stehen, Einkommens- und Mehrwertsteuern bezahlen und Ihre mühsam vom Konsumverzicht abgezweigten Sparbeträge in Altersvorsorge-Produkte investieren.

Mit der in den Statuten stehenden Entscheidung meiner Pensionskasse, einen erheblichen Teil meines Vorsorgeguthabens risikoarm investieren zu müssen, wurde mir also bewusst eine faire Renditemöglichkeit vorenthalten und sozusagen eine Kapitalsteuer in Form einer mageren Verzinsung von Staatsanleihen auferlegt.

Schließlich hätte ich auch einfach das Guthaben in wertorientierten Aktienfonds (Value-Strategien) sowie in Gold investieren können.

Schauen Sie, wie stark der Goldpreis selbst in der Hartwährung Schweizer Franken über die letzten 20 Jahre gestiegen ist:

Seit meiner Investition bei der Pensionskasse hat Gold in Franken um rund +100% aufgewertet. In Euro waren es sogar +200%. Über die letzten 5 Jahre stieg der Goldpreis in Franken um +35% und in Euro +45%.

Mir ist bewusst, dass ich mit meiner Überzeugung und einer Investition in die Schweiz und den Franken sogar relativ besser dastehe, als viele Europäer, die auf Gedeih und Verderb dem Euro-Schwächling ausgeliefert scheinen.

Trotzdem ist es ein schlechter Rat, wenn Sie sich nur aus Angst vor Schwankungen gegen eine vernünftige Anlagestrategie mit Aktien oder Gold und stattdessen für eine vermeintlich sichere Anlage in Rentenfonds entscheiden.

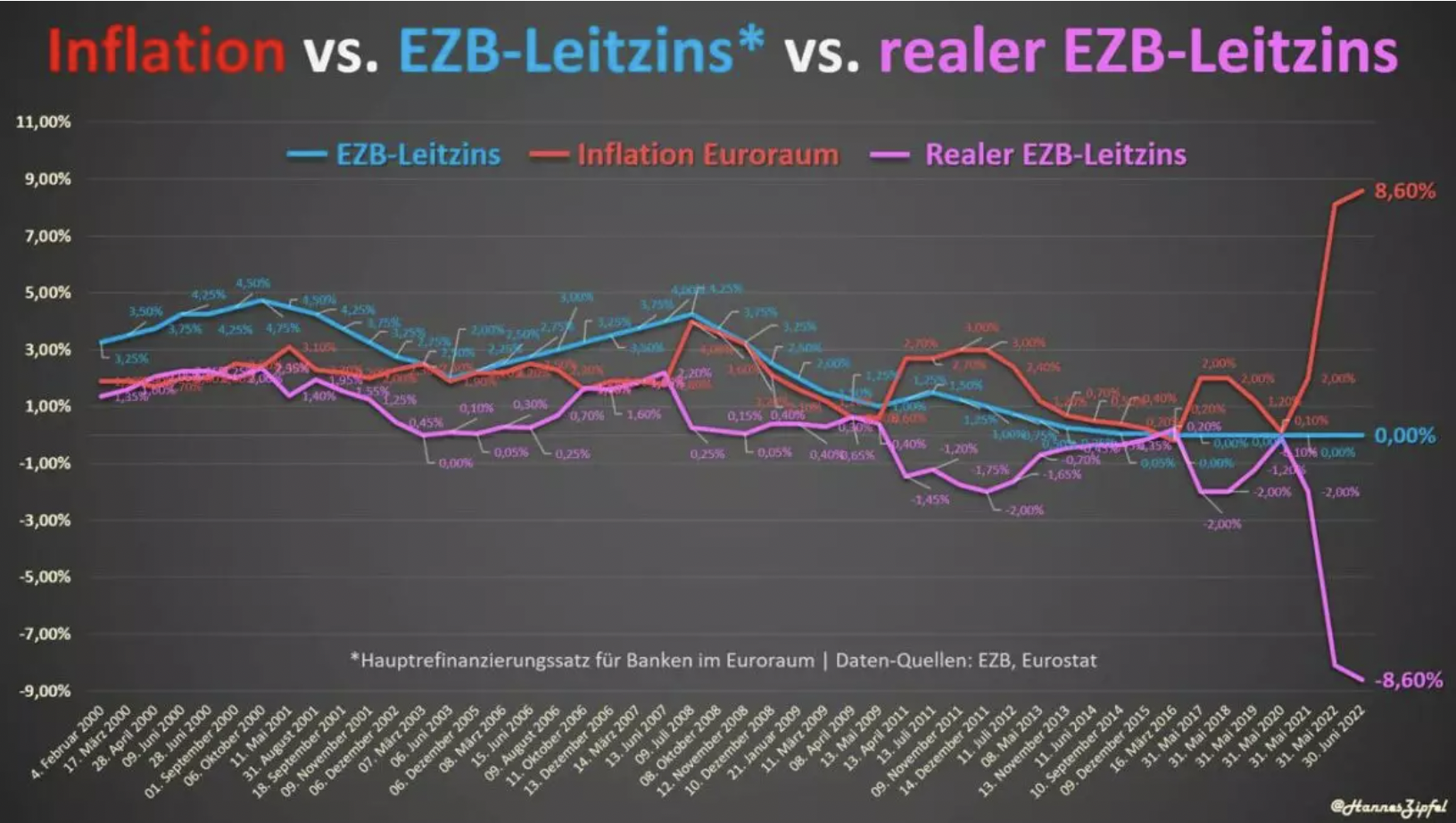

Zurzeit leiden EU-Anleger unter einer negativen Realverzinsung von -9% !!!

Inflation: Warum die EZB machtlos ist und was das für den Euro bedeutet Quelle: Finanztrends.de

Mit anderen Worten: 10.000 € werden jährlich 900 € weniger wert oder monatlich 75 €.

Neuer Kauf im PLUS-Depot: Eine Goldminenaktie mit überdurchschnittlicher Rentabilität

Trotz des schwierigen Umfelds mit Problemen bei Lieferketten und Energie-Inflation hat mein Gold-Junior-Favorit im 1. Quartal seine Prognosen erreicht. So wurden 360.000 Unzen Gold zu sehr günstigen Gesamt-Förderkosten (AISC) von 850 US$ pro Unze gefördert.

Mit bis zu 5% Dividendenrendite 2022

In den letzten 12 Monaten wurden über 200 Millionen US$ an Dividenden bezahlt. Allein für das 1. Quartal wurde eine Dividende über 70 Millionen US$ ausbezahlt. Würde diese Politik fortgesetzt, sprechen wir von einer jährlichen Dividendenrendite von mehr als 5%.

Sie müssen bedenken: Eine Goldaktie besitzt ohnehin einen eingebauten Inflationsschutz. Dividendenrenditen, wie sie hier der Analystenkonsens aktuell bei über 3% erwartet, sind in diesem Sektor höchst selten.

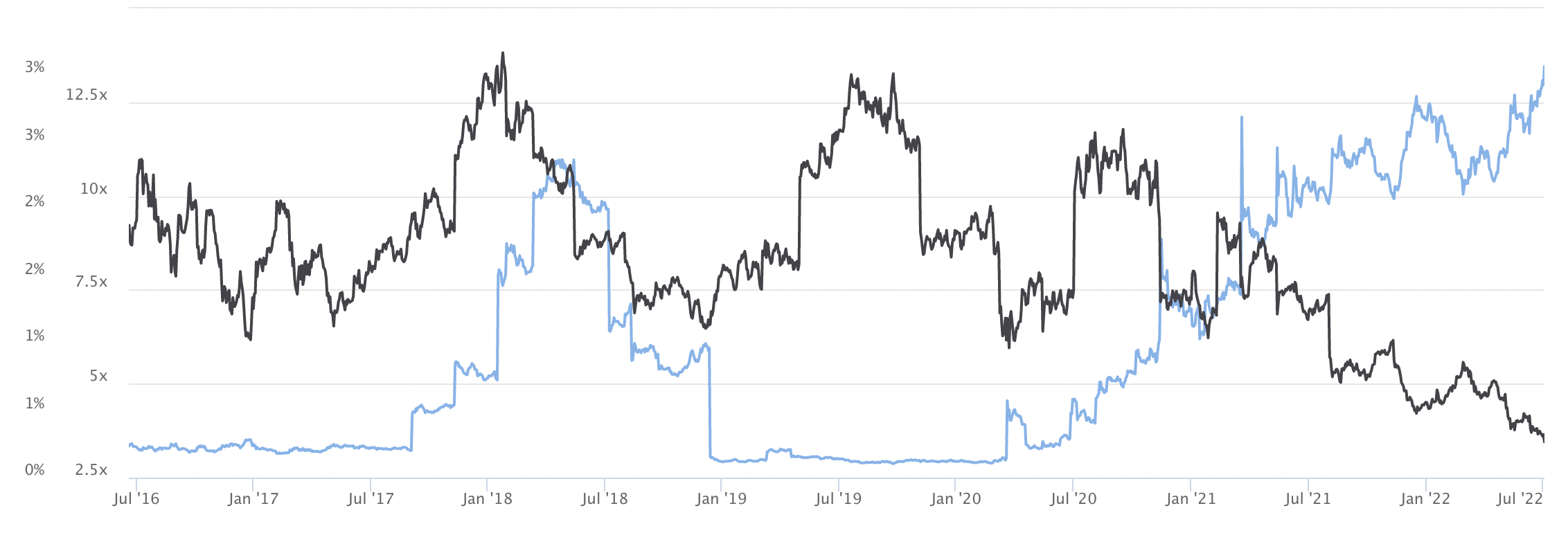

Bewertungshistorie meines goldenen PLUS-Vermögensaufbau-Favoriten gemessen am EV/EBITDA (schwarze Linie) und der Dividendenrendite (blaue Linie):

Nach dem Aufbau eines starken Minenportfolios und gezielter Übernahmen wird die Aktie mit gerade mal dem 3,5-Fachen ihres Betriebsgewinns (EBITDA) bewertet. Gegenläufig dazu steigt die Dividendenrendite von Jahr zu Jahr weiter an. Quelle: Quant-Analyse Goldherz PLUS

Meine PLUS-Goldaktie hat sich sehr gut als Vermögensaufbauer etabliert. Seit meiner Erstvorstellung vor etwa einem Jahr konnten Sie eine Rendite von +5% erzielen und zusätzlich attraktive Dividenden verbuchen. Zwischenzeitlich lag mein PLUS-Wert im Frühjahr sogar schon mit +31% vorne, was mich dazu veranlasste, die Aktie erst einmal auf Halten zurückzustufen.

Der Juniorminen-Index verlor hingegen -30% seines Wertes, sollte allein wegen seiner starken Gewinn- und Dividendenperspektiven jedoch deutlich höher bewertet werden. Selbst mit einer nur leicht positiven Goldpreisentwicklung ergibt sich für Sie auf Sicht von drei Jahren und einer Spitzenbewertung mit dem rund 10-fachen EBITDA ein Kurspotenzial von +177%.

Beim Goldpreis um 3.000+ US$ pro Unze wären analytisch sogar bis zu +567% Kursanstieg möglich.

Deshalb habe ich gestern mein Halten-Votum angepasst und rate Anlegern erneut zu Kaufen – mit einer idealen Kaufspanne zwischen 22 und 26 CA$.

Wenn Sie den Namen meines Favoriten kennenlernen möchten, der sich exzellent für Ihren Vermögensaufbau eignen könnte:

Abonnieren Sie mein Premium-Produkt Goldherz PLUS

Darum gehört Gold in jedes Depot

Der Liquiditätseinbruch löst bei Aktien massive Zwangsverkäufe aus und droht sich im Extremfall bis zum Herbst fortzusetzen. Davon sind außerdem praktisch alle Anlageklassen betroffen. Ihr hoffentlich erhöhtes Liquiditäts- und Edelmetallpolster, das ich Ihnen in der 1. Ausgabe 2022 empfohlen habe, zahlt sich jetzt massiv für Sie aus. Gold blieb relativ stabil und steigt in vielen Währungen außerhalb des Dollars.

Meine These einer bevorstehenden Wende bei Edelmetallen bleibt gültig. Die Bewertung bei den Gold-Juniors lädt zum Kauf ein.

Meine Begründung: Die Wende der Geldpolitik rückt näher. In den letzten Wochen fielen die 10-jährigen Zinsen für US-Anleihen von 3,5 auf 2,8% – ein extremer und unerwarteter Rückgang. Zugleich trübten sich die Konjunkturprognosen markant ein, sodass wir real in eine Rezession schlittern werden. Das Stagflationsszenario hat die Märkte endgültig eingeholt.

Die Entwicklungen bestätigen nun, dass die US-Zentralbank mit ihrer Strategie der Geldverknappung zur Bekämpfung der Inflation an die Wand knallt. In der Folge wird der Goldpreis vor 2025 über 3.000 US$ und vor 2030 sogar auf 5.000 US$ und mehr steigen. Lassen Sie sich jetzt vom wilden Bullen nicht abwerfen. Wenn Sie die absolute Ruhe und Überzeugung besitzen, werden Sie Ihr Vermögen in dieser Dekade ausbauen. Die nächsten 3 bis 6 Monate bieten Ihnen die dafür nötigen Kaufkurse.

Mit dem starken Zinsanstieg, der US-Dollar-Stärke und der Liquiditätsverknappung prallen zurzeit drei große Tsunamiwellen gegen die Finanzmärkte und Aktienkurse. In Zeiten wie diesen macht es für investierte Anleger keinen Spaß. Statt auf die enormen Gewinne der letzten Jahre schaut jeder nur auf die Verluste seit dem Depothöchststand. Diese Betrachtungsweise ist aber höchst gefährlich. Wer aus Angst handelt, der übersieht die wahren Chancen. Stets sind zum Ende einer Korrektur hin die prozentualen Verluste höher und der Rückgang erfolgt schneller. Sowohl preislich als auch zeitlich ist diese Phase eine Extremsituation. Vergleichbar ist dies mit Schwächephasen, wie sie einmal alle 5 bis 7 Jahre auftreten –zuletzt in den Jahren 2002, 2008, 2015 oder 2020.

Ähnlich wie bei einem heftiger Fieberschub gingen auch andere akute Perioden der Liquiditätsverknappung stets innerhalb von wenigen Monaten vorüber. Rückblickend waren das stets die besten Kaufchancen.

Goldman Sachs wagt neue Prognose: Der Goldpreis hat noch viel Luft nach oben

Laut Goldman Sachs sollte der Goldpreis in diesem Jahr ursprünglich noch die Marke von 2.500 US-Dollar erreichen.

Jeff Currie, Global Head of Commodities Research bei Goldman Sachs, wurde im Frühjahr von Bloomberg mit den Worten zitiert:

„Es ist im Moment ein perfekter Sturm für Gold”.

Allerdings kamen einige negative Faktoren hinzu, die Goldman Sachs veranlasste, seine 3 bis 12 Monatsprognose für den Goldpreis zu revidieren. Die neuen Kursziele auf Sicht von 3 und 6 Monaten liegen bei 2.100 und 2.300 sowie auf 12-Monatssicht nach wie vor unverändert bei 2.500 US$ pro Unze.

In ihrem neuesten Bericht betonen die Goldman-Analysten:

„Wir hatten mit einem Anstieg des Goldpreises um 700 US$ auf 2.500 US$ pro Unze bis Ende dieses Jahres gerechnet. Wir hatten 150 US$ dieses Anstiegs auf den positiven Vermögenseffekt, 400 US$ auf einen größeren Angsteffekt und 150 US$ auf die zusätzliche Nachfrage der Zentralbanken zurückgeführt.

Die angstgetriebene Anlagennachfrage entspricht im Großen und Ganzen unserer Prognose, da die börsengehandelten Goldfonds im bisherigen Jahresverlauf um ca. 200 Tonnen zugenommen haben – gegenüber unserer Prognose von 600 Tonnen im Gesamtjahr 2022. Der Anstieg der Zentralbank-Nachfrage (ohne Russland) war im ersten Quartal mit 85 Tonnen leicht unter dem ersten Quartal des Vorjahres (117 Tonnen). Allerdings sind die russischen Käufe, die der Hauptgrund für den von uns prognostizierten Anstieg der ZB-Nachfrage um 300 Tonnen im Jahresvergleich waren, nach wie vor nicht transparent.

Die negative Überraschung kam auf der Vermögensseite, in den Schwellenländern: Da die Kaufkraft des BIP der Schwellenländer im zweiten Quartal in Dollar gemessen um 10 % gesunken sein dürfte. Per Saldo glichen sich 200 Tonnen ETF-Käufe und der 10%ige Vermögensschock in den Schwellenländern in unserem Modell in etwa aus. Dies erklärt unseres Erachtens, warum der Goldpreis im Jahresvergleich nahezu unverändert ist.“

Interessant: Für Goldman Sachs war der Hauptfaktor für den Goldpreis also die Liquidationen von vermögenden Anlegern aus Asien in Folge des Lockdowns in China, während Investoren im Westen bisher unbeirrt zukaufen.

Bringen wir die aktuelle Entwicklung auf den Punkt

Vergessen Sie nie: Wir leben in außergewöhnlichen Zeiten. Sie sind live dabei und Zeuge, wie die größten westlichen Papiergeldwährungen ihre Kaufkraft verlieren und die Politik ihren letzten Rest an Vertrauen. Dies alles ist gepaart mit geopolitischen Verschiebungen, wie sie es seit dem 2. Weltkrieg nicht mehr gab. Mittlerweile können wir auch die letzte Hoffnung begraben, dass sich diese revolutionären Veränderungen friedlich abspielen. Das Risiko einer politischen Überreaktion auf beiden Seiten nimmt besorgniserregende Ausmaße an.

Diese Faktoren führen zu einer starken Nachfrage nach Gold – aufgrund von Inflations- und Rezessionsängsten sowie dem Abschwung in Westeuropa. Angesichts der Situation in Russland werden sie wahrscheinlich weitere Devisenreserven in nur schwer konvertierbaren Währungen – seien es indische Rupien oder chinesische Yuan – anhäufen, mit denen sie wenig anfangen können, außer Importgüter aus China oder Gold zu kaufen. Viele Zentralbanken wollen außerhalb des US-Dollarraums diversifizieren. Somit werden auch China, Brasilien und auch Indien potenziell starke Goldkäufer sein.

Darum lautet mein Anlageurteil für heute: BTFD (Buy the f… Dip – Kauft den Rückschlag!)

Ihr

Günther Goldherz,

Chefredakteur Goldherz Report

Erfahren Sie mehr über meine Anlagestrategie und Favoriten HEUTE im PLUS:

Abonnieren Sie mein Premium-Produkt Goldherz PLUS

Das waren die 5 erfolgreichsten PLUS-Investitionen seit 2019:

- +3.690% seit Vorstellung der Aktie von Chalice Mining (Sydney: CHN),

- +3.500% in 24 Monaten mit der Aktie von ReconAfrica (Toronto: RECO),

- +883% in zwei Jahren mit der Aktie von Skeena Resources (Toronto: SKE),

- +471% innerhalb von 18 Monaten, mit der Goldminenaktie Calibre Mining (Toronto: CXB),

- +360% mit der Uran-Aktie von Nexgen Energy (Toronto: NXE).

Der nächste Goldherz Live-Chat-Termin:

![]()

Die nächste Goldherz-Sprechstunde veranstalte ich für Sie am Montag, den 11. Juli, ab 18:00 Uhr im sharedeals.de Live Chat!

Thema der Woche: “So kassieren Sie dicke Dividenden im Rohstoffsektor”

![]()

Offenlegung von Interessenkonflikten & Risikohinweis, Haftungsausschluss

Hinweis auf mögliche Interessenkonflikte gemäß Paragraph 34b WpHG i.V.m. FinAnV: Ein Interessenkonflikt besteht darin, dass die bull markets media GmbH bzw. Redakteure, Mitarbeiter, Eigentümer oder anderweitig mit der bull markets media GmbH verbundene natürliche und juristische Personen Positionen in den folgenden besprochenen Finanzinstrumenten halten und diese Positionen jederzeit weiter aufstocken oder verkaufen können: –

Ein erhöhtes Interesse an den besprochenen Finanzinstrumenten, steigende Kurse und eine höhere Handelsliquidität sind bei einem geplanten Verkauf von Vorteil. Somit besteht eindeutig und konkret ein Interessenkonflikt.

Risikohinweis: In diesem Newsletter werden ausschließlich Aktienanlagen besprochen. Aktienanlagen bergen ein hohes Verlustrisiko, welches im schlimmsten Fall den Totalverlust des eingesetzten Kapitals bedeuten kann. Dies gilt insbesondere für Aktienwerte mit niedriger Marktkapitalisierung (kleiner 100 Mio. EUR), welche in diesem Newsletter ebenfalls regelmäßig besprochen werden. Wir weisen ausdrücklich darauf hin, dass es sich bei in diesem Newsletter veröffentlichten Beiträgen um journalistische Beiträge und Meinungsäußerungen, keinesfalls aber um Finanzanalysen im Sinne des deutschen Kapitalmarktrechts handelt. Das Studium dieses Newsletters ersetzt daher keine individuelle Anlageberatung. Wir raten daher ausdrücklich dazu, sich vor einem Investment in die hier vorgestellten Aktien von einem Anlage- oder Vermögensberater in Bezug auf die individuelle Angemessenheit dieses Investments beraten zu lassen. Darüber hinaus sollten Anleger auf keinen Fall ihr gesamtes Kapital auf wenige Aktien konzentrieren oder sogar einen Kredit für die Aktienanlage aufnehmen.

Haftungsausschluss: Den Artikeln, Empfehlungen, Charts und Tabellen liegen Informationen zugrunde, welche die Redakteure für verlässlich halten. Eine Garantie für die Richtigkeit kann die Redaktion jedoch leider nicht übernehmen. Jeglicher Haftungsanspruch – insbesondere für aus einer Aktienanlage entstandene Vermögensschäden – muss daher grundsätzlich abgelehnt werden. Bitte lesen Sie unbedingt unseren vollständigen Disclaimer.

Impressum

Der Börsenbrief „Der Goldherz Report“ ist ein Produkt der bull markets media GmbH Am Königsgraben 2 DE-15806 Zossen Amtsgericht Berlin (Charlottenburg), Register-Nr.: HRB 171343

Geschäftsführer & Herausgeber v.i.S.d.P.: Alexander Schornstein, Andre Doerk

Webseite: www.goldherzreport.de

E-Mail: [email protected]

Redaktion: Günther Goldherz (Pseudonym – Name des Redakteurs ist dem Herausgeber bekannt)