Goldherz Report Ausgabe 27/2016 – Donnerstag, 7. Juli 2016

Liebe Leserinnen und Leser,

ich habe in dieser Ausgabe nur eine Empfehlung parat: Genießen Sie die goldene Sonne und Ihre hohen Gewinne, die Sie mit der Goldherz Empfehlungsliste bisher erreicht haben.

Chat-Ankündigung für Montag, 11. Juli 2016

Wenn Sie Zeit und Lust haben, dann kommen Sie doch am Montag Abend, gegen 18 Uhr in den Im Sharedeals Live-Chat – ![]() und feiern Sie mit mir, dass Ende der EM. Ausserdem freue ich mich sehr darauf, auch die Neuigkeiten des Rohstoffmarktes und für Gold und Silber mit Ihnen zu teilen.

und feiern Sie mit mir, dass Ende der EM. Ausserdem freue ich mich sehr darauf, auch die Neuigkeiten des Rohstoffmarktes und für Gold und Silber mit Ihnen zu teilen.

Meine hervorragende Stimmung wird eigentlich nur noch vom Verlauf der Fussball EM erreicht, bei der wir – ja ich zähle mich wie mindestens 40 Millionen andere Männer und ein paar Frauen in unserem Lande, seit geraumer Zeit, zum unverzichtbaren Kader, Kommentator und heimlichen Bundestrainer, der deutschen Nationalmannschaft – noch Großes erreichen können.

Oh, welche Qualen und Freuden haben mir unsere Fussball-Jungs immer wieder bereitet. Dass meine liebsten Protagonisten heute nicht mehr Matthäus, Völler, Möller, Immel, Illgner, Kahn, Schumacher, Littbarski, Rummenigge, Augenthaler, Sammer, Brehme, Buchwald, Basler, Klinsmann, Ballack, Klose oder Bierhoff heißen, ist mir sogar aufgefallen. Nur ein Müller, der schießt immer noch Tore 😉

Egal wie das Spiel gegen Frankreich ausgeht, ich bleibe garantiert weiterhin ein treuer Fan unserer Fussballmannschaft und gleiches gilt für den Goldmarkt.

Ebenso wie der Fussball hat mir keine andere Anlageklasse jemals so große Freuden bereitet, aber auch Leid zugefügt. Dennoch wäre es verkehrt, nur wegen eines verlorenen Spiels bzw. eines schlechten Monats den Favoriten zu wechseln.

Ja, ich glaube, wir treten nun in eine neue Phase des Gold-Bullenmarktes ein. Der Bärenmarkt, der uns seit 2012/13 ereilt hat, wurde nun endgültig überwunden. Dies gesagt, bin ich mir wohl bewusst dass oft dann, wenn die Euphorie am größten ist, auch mal ein Rücksetzer folgen kann.

Der Juni waren für meine Gold und Silberaktienfavoriten sicher ein sehr außergewöhnlich starker Monat und ich möchte nicht die Hand dafür ins Feuer legen, dass sich die starken Aufwärtstrends im Juli und August fortsetzen.

Ein paar Gewinnmitnahmen und ein kleines Liquiditätspolster, je nach Stärke ihres Nervengerüsts, halte ich darum jetzt für vertretbar. Gleichwohl werde ich selbst, jetzt noch keine Änderungen an der Empfehlungsliste vornehmen und leiste mir den Komfort, den Gewinnern zuzusehen. Als jemand, der die Hausse frühzeitig und rechtzeitig vorhergesehen sowie die richtigen Empfehlungen ausgesucht hat, kann und darf ich mir diesen Luxus leisten!

In diesem Zusammenhang erinnere ich noch einmal an meine Aussage in Goldherz Ausgabe#23, im Bezug auf den chinesischen Yuan:

“Mein Rat: Behalten Sie das Niveau von 6,55-6,60 im Auge. Spielt die Zentralregierung in Peking mit, so sind schnell einmal Kurse von 7 und darüber möglich.”

In der Zwischenzeit hat der Dollar die Marke von 6,60 Yuan geknackt. Aktuell erhalten Sie für 1 US$ schon 6,70 Yuan. Für mich ist dies einer der ganz wichtigen Antriebsfaktoren, die für steigende Goldpreise sprechen und wahrscheinlich wichtiger als der Euro oder BREXIT.

Der Dollar wertet zum Yuan weiter auf:

Zwar hat die chinesische Zentralbank (PBOC) heute morgen die “Offshore-Reservenanforderungen” für Währungsgeschäfte auf 20% erhöht, doch konnte man von offizieller chinesischer Seite bisher eher vernehmen, dass man wohl etwa ein USD/CNY Niveau um 6,80 anpeilt und einen schwächeren Yuan durchaus als Konjunkturstütze tolerieren wolle.

Eine Yuan Abwertung erhöht den Druck auf die internationalen Finanzmärkte und sorgte insbesondere bei europäischen Aktien für eine starke Unruhe und erneute China-Ängste wie sie in ähnlicher Weise auch im Sommer 2015 zu vernehmen waren.

Nur befinden sich die Märkte charttechnisch in einer noch schlechteren Verfassung als damals und dies sorgt für fallende DAX Notierungen und gleichzeitig eine Flucht ins Gold und in die Goldminen.

Im Strategieteil führe ich in der heutigen Ausgabe aus, warum die Goldminenaktien noch immer vergleichsweise günstig sind und die bisherige Outperformance im Vergleich zum Goldpreis noch eine ganze Weile lang anhalten sollte.

Aktuelle Aufträge und Positionen

Updates und Handlungsempfehlungen

Besonders viel Freude machten mir in der letzten Woche wiederum alle Empfehlungen aus der Kategorie Silber! Es war dabei völlig egal, welchen Silberwert Sie hielten, denn alle läuteten mit dem Anstieg über 20 US$ beim Silberpreis eine neue Ära ein. Keine qualitativ gute Silberaktie konnte sich dem Aufwärtstrend entziehen.

Für einen besseren Überblick füge ich nachfolgend einmal die Charts an und darunter die Performance für den Silberpreis, der nun +43% über dem Jahresanfangswert steht. Mit dem empfohlenen Vontobel Silberzertifikat verdienten Sie sogar +240% und der völlig hebelfreie BNP Silberminenindex erreichte einen Gewinn von +148%.

Wohin der Silberpreis noch laufen wird, kann man momentan nur erahnen. Doch ich bin sehr sicher, dass Silber weiterlaufen kann und in Zukunft etwa den Wert von 1/50 Goldunze erreichen wird. Das wären beim heutigen Goldpreis von 1.350 US$ ein Silberpreis von 25-30 US$, etwa 35% höher als heute.

Bei meinem Ziel-Goldpreis von >1.500 US$, dürfte Silber sogar in Richtung 30-35 US$ steigen.

Es gibt damit noch immer keinen Grund dafür, die guten Silberaktien schon jetzt zu verkaufen. Meine drei Einzelwerte-Favoriten sind bekannt und

Besonders Golden Arrow Resources hat jetzt mit dem Anstieg über die 1 CA$ Marke und einem Wochengewinn von +49% bewiesen, dass sein Vorkommen in die 1. Liga gehört. Bei >20 US$ Silberpreis werden die Gewinne noch deutlich über meinem konservativen Schätzwert liegen. Selbst ohne den Sprung über die 20 US$ wäre die Aktie mit Leichtigkeit 1,50 CA$ wert, was dem erwarteten Nettokapitalzufluss von 100 Mio. US$ entspräche (bei einem Silberpreis von 16-17 US$).

Jetzt, mit dem neuen Silberpreisumfeld von mehr als 20 US$/Unze sehe ich theoretisch ein Kurspotenzial von bis zu 2,50 CA$ am Horizont.

Darum bleibt die Aktie, trotz der phänomenalen Anstiegs, seit meiner Erstempfehlung bei 0,45 CA$, für mich weiterhin eine Kaufposition!

Quelle: Stockcharts.com

Silver Standard Resources (New York: SSRI) +16% Wochengewinn und ein Gesamtgewinn von +187%.

Quelle: Stockcharts.com

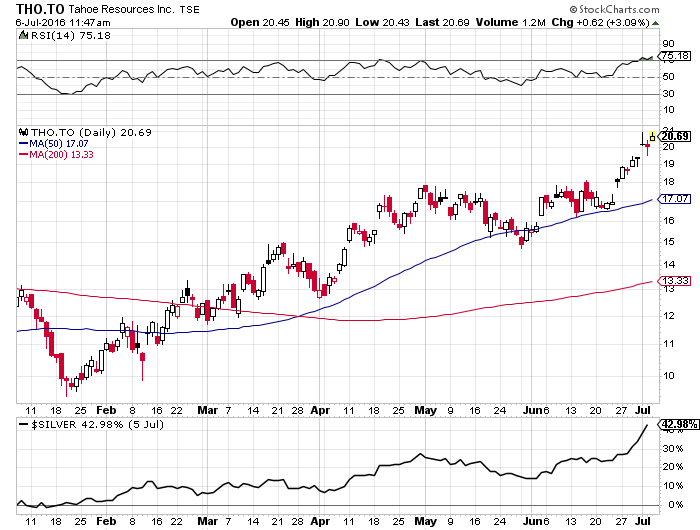

Tahoe Resources (Toronto: THO) +9% Wochengewinn und ein Gesamtgewinn von +176%.

Quelle: Stockcharts.com

TerraX Minerals (Toronto: TXR) – Aktie stieg in einer Woche +34% – Kurs: 0.54 CA$ Performance: +50% – Anlageurteil: KAUFEN

Pünktlich mit dem Ende des letzten und vor Beginn des nächsten Bohrprogramms nimmt TerraX Minerals eine Privatplatzierung über 7 Mio. CA$ vor. Hierfür werden 17,5 Mio. Aktien, zum Kurs von 0,40 CA$ platziert. Über das letzte Jahr hinweg wurde ein ähnlicher Betrag aufgenommen und im Frühjahr durch ein weitere Platzierungsrunde ergänzt, so dass mit Sicherheit keine Verlangsamung der Explorationsarbeiten befürchtet werden muss.

Die Sicherheit, dass TerraX nun bis 2018 durchfinanziert ist und mit jedem weiteren Schritt sogar eine Beschleunigung der Arbeiten erwartet werden könnte, ließ die Aktie bei hohem Volumen stark steigen. Aus Vancouver erreichten mich auch einige Gerüchte, die damit zusammenhingen, bei wem die neuen Aktien wohl platziert wurden und es soll sich dabei unter anderem, um einen sehr bekannten Finanzier handeln. Ob sich dafür in Kürze eine Bestätigung finden lässt, müssen wir erst einmal abwarten. Das hohe Volumen und der Kursanstieg signalisieren aber, dass da was dran sein könnte.

Unabhängig irgendwelcher Gerüchte ist es viel wichtiger, dass die Geologen ihre Arbeit nun unbehindert fortführen können und ihre Bohraktivitäten nicht irgendwelchen Sparmaßnahmen zum Opfer fallen. Jeder gebohrte Meter steigert den Aktienwert und erhöht die Möglichkeit für eine zukünftige Übernahme oder Kooperationsvereinbarung durch einem Goldminenkonzern.

Die Zeit für qualitativ hochwertige Explorer ist damit reif und ich muss zugeben, dass die Entwicklung schneller verlief, als ich mir zu Jahresbeginn erhoffte. Höchstwahrscheinlich werden die Goldkonzerne schon viel früher in den Modus Expansio umschalten müssen, um dem neuen Goldpreis-Umfeld und ihren Aktionärserwartungen gerecht zu werden.

Dies wiederum führt zu Aufwertungspotenzial für den Explorationssektor. Wenige Explorerwerte schaffen es bis zum Erfolg. Doch starke Managementteams schaffen es immer wieder neue Erfolge in Serie zu produzieren. Neben einem erstklassigen Projekt, das zu günstigen Vertragsbedingungen erworben wird, gehört das geistige und finanzielle Kapital. TerraX und der Senior-Partner Osisko Royalties besitzen einen hervorragende Erfolgsbilanz.

Wenn Sie noch einmal im Detail nachlesen möchten, warum TerraX Minerals mit dem Yelloknife City Goldprojekt so erfolgversprechend ist, empfehle ich Ihnen meine ausführliche Erstempfehlung in der Ausgabe#20 zu lesen.

Quelle: Stockcharts.com

Nach 50% Kursanstieg in acht Wochen wäre eine Konsolidierung nicht schlimm. Doch die großartigen Chancen für das Projekt sehe ich weiterhin und darum ändere ich an meiner Kaufempfehlung nichts. Auch wenn der Kurs kurzfristig etwas überkauft ist. Sollten Sie noch nicht gekauft haben, aber ein Interesse an einem Einstieg hegen, empfehle ich Ihnen besser ein Limit bei etwa 0,50 CA$ zu platzieren. Mit etwas Geduld kommen Sie dann möglicherweise noch ein Stück weit günstiger zum Zuge.

Perseus Mining (Australien: PRU) – Aktie stieg in einer Woche +35% – Kurs: 0,67 A$ Performance: +52% – Anlageurteil: Warrants HALTEN

Intensive Leser wissen ja bereits, dass die gegenwärtige Perseus Mining Position ein Überbleibsel der Übernahme von Amara ist. Die Aktien hatte ich zwischenzeitlich mit 40% Gewinn verkauft, hielt aber weiterhin an den “Warrants” fest, also den Kaufoptionen (0,44 A$ Ausübungspreis), die Amara Anleger kostenlos im Gegenzug für ihre Einwilligung zur Übernahme erhielten.

Perseus und Amara forcierten damit den dritten westafrikanische Übernahme-Deal in diesem Jahr.

Die Warrants haben somit einen tieferen Ausübungspreis wie die nun bekannt gegebene Kapitalerhöhung, die Perseus Aktionären angeboten wurde. Je 10 Perseus Aktien, konnte 1 neue Aktie für 0,50 A$ erworben werden.

Die Platzierung war sehr erfolgreich und Perseus werden damit nun 94 Mio. A$ zufließen. Damit wird der Bau von zwei Minen finanziert, welche in den nächsten zwei bis drei Jahren die Förderung starten können.

Meine Empfehlung, die Warrants noch zu behalten war goldrichtig, denn trotz eines zwischenzeitlichen Durchhängers wurde Perseus Mining letzte Woche doch noch wachgeküsst. Dabei half mit Sicherheit der Goldpreis, denn dieser wird nach und nach steigen und höhere Produktionskosten ausgleichen, die Perseus in den nächsten Quartalen verarbeiten muss, bevor die neuen Minen den Betrieb aufnehmen.

Mit einer Bewertung von 680 Mio. A$ ist Perseus noch keineswegs teuer, sondern gehört eher zu den preiswerteren Junior-Goldwerten. Im Prinzip steht Perseus Mining bei mir immer noch auf der Liste für eine potenzielle Kaufempfehlung. Nur die operativen Hindernisse, die beim Tagebau der Edikan Mine auftraten, lassen mich noch etwas zögern. Dennoch sehe ich natürlich den Entwicklungssprung, den Perseus mit der Kapitalaufnahme und der Amara Übernahme durchgeführt hat und darum bleibe ich der Empfehlung, wenn auch nur mit halber Kraft, treu.

Ende Teil I

Anlagestrategie

Für die Bewertung der Goldminenaktien entsprechen 1350 US$ Goldpreis dem alten 1.500 US$

Seit einigen Monaten schon besteht, für mich, eine Gewissheit, dass wir uns in einem brandneuen Bullenmarkt für Gold und nicht zu vergessen beim Silber befinden.

Ein Blick auf den aktuellen Goldchart zeigt, wie wir uns in neues Terrain vorgearbeitet haben:

Quelle: Stockcharts.com

Aber jene, die bisher noch nicht stärker investiert sind, müssen die Hoffnung nicht aufgeben, dass es noch einmal Möglichkeiten gibt, um zu kaufen bzw. nachzukaufen.

Nachdem der Goldpreis in nur einem Monat fast 15% stieg, wäre es sicher wünschenswert, dass es bald zu einer kleinen Korrektur käme. Möglich ist dies allemal, denn im Schnitt erlebt der Goldmarkt jedes Jahr etwa drei mehrwöchige Korrektur- oder Konsolidierungsphasen. Solche Rücksetzer sind völlig normal, betragen aber selten mehr als 5-10% und liegen umgerechnet auf den Goldunzenpreis bei rund 70-150 US$ pro Unze.

Wichtiger ist es, dass Sie diese Rücksetzer auch zum unbedingten Kauf nutzen und nicht zu lange zögern.

Der Goldpreis folgt der logischen Konsequenz, dass er im Zuge einer lockeren Geldpolitik ganz einfach steigen muss. Doch für Goldminenaktien ist das nur die halbe Miete. Beobachter von Goldminenaktien wunderten sich zeitweise sehr, dass die Goldminenwerte – in den Jahren 2013/14 – so extrem stark gefallen waren. Ja, sie kollabierten regelrecht, obgleich sich der Goldpreis zwischen 1.200 und 1.400 US$ vergleichsweise gut hielt. Logischerweise wurde dann auch am gesamten Geschäftsmodell der Goldminenkonzerne gezweifelt.

Doch wenn wir es nüchtern betrachten, so gab es nur einen Grund, warum die Goldminenaktien vor 2013 so stark waren und danach plötzlich so schwach: Die Gewinnmargen!

Logisch, denn die Förderung einer Goldunze kostet nun einmal Geld und das Geschäftsmodell funktioniert nur dann, wenn die Förderkosten deutlich unter den Goldpreisen liegen. Nur dann ist die Überlebensfähigkeit der Mine gewährleistet. Bei aller Liebe zu den Goldminen, kommt keiner in der Branche an dieser banalen Weisheit vorbei.

Nur scheiden sich die Geister bei der Definition der Förderkosten. Die einen rechnen mit Cash-Kosten, die anderen mit dem wohlklingenden Namen, der AISC Kosten.

Im heutigen Strategieteil der Ausgabe gehe ich kurz auf die Kostenfaktoren ein, die Sie bei der Auswahl der Goldminenaktien berücksichtigen müssen.

Doch die Aufschlüsselung der echten Kosten und die Bewertung einer Aktie lässt sich nur individuell klären. Die Abschreibungszeiten, die Qualität und Lebensdauer der Vorkommen und die Managementaufwendungen inklusive der Boni sind viel zu verschieden, um sie in ein einheitliches Korsett zu packen.

Darum würde ich eine Aktie niemals nur aufgrund der Tatsache kaufen, dass die aktuellen AISC (All-In-Sustaining-Cost) tief sind und besser aussehen als bei der Konkurrenz.

In Ermangelung eines besseren, einheitlichen Industriestandards und den absolut notwendigen aber leider auch sehr subjektiven Bereinigungen, sind die AISCs dennoch ein möglicher Bewertungsindikator für den Minensektor.

Tatsächlich brachen die AISC-Gewinnmargen im Frühjahr 2013 massiv ein. Im Durchschnitt lagen die AISC 2012 bei über 1.100 US$. Der Goldpreis lag im Jahresdurchschnitt 2012 bei 1.600 US$, was zu einer Marge von 500 US$ führte.

Im Jahr 2013 waren die AISC nicht wesentlich tiefer, der Goldpreis fiel aber auf 1.200 US$. Die Margen schmolzen um -80% auf nur noch 100 US$/Unze zusammen.

Nur so lässt sich der Kompletteinbruch des populären Van Eck Goldminen-ETFs (Symbol: GDX) plausibel erklären. 2013 brach der GDX um -60% ein. Wir können also festhalten, dass sich der GDX bis Ende 2013 sogar besser hielt als durch die Entwicklung der Gewinnmarge angezeigt war.

Bis die drastischen Maßnahmen zur Kostensenkung einsetzten, vergingen weitere zwei Jahre. In dieser Zeit tastete sich der Goldpreis sogar nahe an die 1.000 US$ Marke heran.

Der GDX preiste im Herbst 2015, bei einem Kurs von 12,50 US$, tatsächlich ein Niveau ein, welches knapp -80% unter den Höchstkursen von 60 US$, aus dem Jahr 2012 lag.

Bis Herbst 2015 waren die Goldminenanleger daher eher der Meinung, dass die starke Abschmelzung der Gewinnmargen nur temporär sei und die Minen zudem ihre Kosten langsam senken würden. Ende 2015 griff der Pessimismus um sich und die Anleger waren plötzlich der Ansicht, dass die Goldpreise sich nie mehr erholen würden und die Gewinnmargen der Goldminen ewig tief bleiben würden.

Seither hat ein Sinneswandel sondergleichen eingesetzt. Der Goldpreis stieg plötzlich von 1.050 US$ auf 1.350 US$ und führte zu einer Erholung der Gewinnmargen.

Jetzt verdienen die großen, im GDX vertretenen Goldminenkonzerne wieder ihre 400-500 US$ pro geförderter Unze und damit gleich viel wie im Durchschnitt des Jahres 2012.

Daraus lassen sich nun die Kursziele für den GDX bestimmen:

Quelle: Stockcharts.com

Fundamental sind höhere Aktienkurse für Goldminen problemlos begründbar

So liegen die Margen der Goldproduzenten im GDX auf Basis des aktuellen Goldpreises von 1.350 US$, in etwa auf dem gleichen Niveau wie es bei Goldpreisen zwischen 1.500-1.600 US$ der Fall war, die 2012 und 2013 vorherrschten.

Dies bedeutet, dass der GDX aktuell höher bewertet werden kann wie es im Frühjahr 2013, beim Goldpreis von 1.500 US$ und kurz vor dem Einbruch der Fall war.

Die obere Zielzone für den GDX errechnet sich bei einem Goldpreis um 1.350 US$ somit bei mindestens 35 US$, +18% höher als aktuell.

Die Frage, welche mich als Goldinvestor nun umtreibt ist lediglich, ob wir technisch noch genügend Kraft haben, um jetzt geradewegs auf diese 35 US$ zu laufen. Oder ob sich der Goldmarkt nicht doch einen kleinen Rücksetzer leisten könnte.

Goldminen ETF GDX kann in der laufenden Hausse bis 80 US$ steigen

Sie sehen, dass die Goldminen, zum gegenwärtigen Goldpreis, der zwischen 1.300 und 1.400 US$ liegt, immer noch leicht unterbewertet sind und der GDX zwischen 25 und 35 US$ ein sehr solides, nachhaltiges und tragfähiges Fundament ausgebildet hat, von dem er sich in Zukunft in neue Höhen aufmachen kann und wird.

Wer Ende 2015 bis Anfang 2016 den Mut hatte, den GDX zwischen 12,50 und 15,00 US$ zu kaufen, wurde bisher mit 100% Gewinn belohnt. Wenn Sie jetzt irgendwo zwischen 25 US$ und 30 US$ den GDX kaufen, werden Sie sehr sicher noch einmal die Chance auf weitere 100% Gewinn erhalten. Auch wenn ich eher mit einer gestreckten Bewegung auf Sicht von ein bis zwei Jahren rechne, anstatt einer Fortsetzung der heftigen Aufwärtsbewegung wie den letzten sechs Monaten.

Wenn ich den gleichen historischen Bewertungsmaßstab ansetze der bisher galt , so wird der GDX bei einem Goldpreis ab etwa 1.550 US$ ohne weiteres in Richtung 50-60 US$ steigen, denn ab 1.500-1.550 US$ würden die Senior-Goldminen im GDX wieder Rekordmargen und Rekordgewinne einfahren wie es 2012 der Fall war.

Ein Goldpreisanstieg von mageren 15% würde völlig ausreichen, um beim Gros der Minen eine massive Outperformance der Kurse zu erwirken. Der GDX hat bei Eintritt dieses Szenarios etwa 70-100% Performancepotenzial.

Doch was wäre ich für ein Goldbulle, wenn ich nicht auch ein wenig optimistischer vorginge. Denn der Goldpreis müsste keineswegs bei 1.500 US$ stoppen, sondern könnte vielmehr auch noch die 2.000 US$ knacken.

Obgleich ich bis dahin auch wieder mit deutlich steigenden Förderkosten rechne, die sich vor allem durch die deutlich höheren Explorationskosten ergeben, wären Gewinnmargen von >700 bis 900 US$ pro Förderunze vollkommen realistisch und es würde mich nicht überraschen, wenn sich der GDX bis dahin auf neuen Höchstständen von über 80 US$ befinden würde.

Fazit

Das ganze läßt sich auch ganz einfach auf folgenden Nenner bringen: So lange sich der Goldminensektor auf den Abbau von Schulden, ein striktes Kostenmanagement und eine vorsichtige Investitionspolitik konzentriert, werden die Förderkosten weiter rückläufig sein und die Margen mit steigendem Goldpreis expandieren.

Erst wenn die Kosten wieder markant steigen, wird es für den Minensektor schwerer werden, den Goldpreis in entsprechende Gewinne umzumünzen.

Die meisten bekannten Goldminen haben im 1. Halbjahr 2016 auch noch keine Riesengewinne, sondern erstmals seit Jahren wieder eine schwarze Null produziert. Es ist daher längst noch nicht so, dass die Goldminen schon wieder in den Expansionsmodus umschalten könnten. Der Zeitpunkt dafür rückt aber unaufhörlich näher.

Spätestens ab einem Goldpreis von 1.500 US$, erwarte ich, dass die großen Goldminenkonzerne wieder erhebliche Investitionsprojekte anschieben werden. Denn es gilt nach vier Jahren Bärenmarkt, die Überlebensdauer um weitere 5 Jahre zu verlängern und das Produktionsprofil stabil zu halten.

Die meisten bekannten Goldminen werden dieses Jahr nur schwer die Produktionszahlen von 2015 erreichen, obwohl der Goldpreis bereits einen leicht positiven Anreiz bietet. Die Goldproduktion der großen Minenwerte wird darum in diesem Jahr erstmals rückläufig sein.

Die Investitionshöhe ist im Vergleich zur aktuellen Aktienbewertung zu gering. Die Marktkapitalisierung der Goldminenaktien liegt mittlerweile wieder deutlich über dem NAV (Nettovermögenswert). Die leichte Phase, in der Sie einfach nur jede x-beliebige Goldaktie kaufen und von der erheblichen Unterbewertung profitieren konten, ist langsam vorbei.

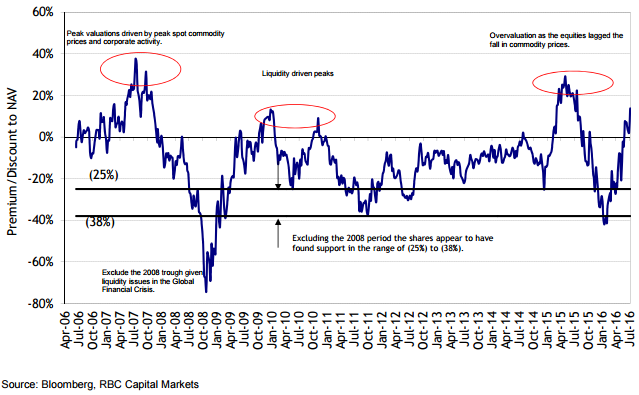

Dennoch sollten Sie den folgenden Chart nicht als absolutes Verkaufssignal sehen. Die Vergangenheit hat gezeigt, dass Goldminen, bei starken Gewinnmargen und steigendem Goldpreis immer in der Lage waren neue Vermögenswerte zu entwickeln und damit auch den NAV zu steigern und so auch über längere Zeiträume eine Prämienbewertung zu halten.

Prämie/Discount der Senior-Goldminen zum NAV

Quelle: RBC Research

Die obige Grafik zeigt aber auch klar, wo die Gewinnpotenziale jetzt noch liegen:

Denn von der Entwicklung neuer Projekte, die den NAV begünstigen sollen, werden in erster Linie Explorer und Junior-Minen mit großen Entwicklungsgebieten, mit werthaltigen Projekten noch stark profitieren.

Die nächste Phase wird für den Goldminensektor darin bestehen, dass sich die Bewertungen der Explorer markant erhöhen und die viel beachteten Bohrprogramme wieder gewinnbringend für die Aktionäre vorangetrieben werden.

Die schweren Zeiten in denen mit 1-2 Mio. US$ Finanzierungen gerade noch eine Lebensverlängerung des Projektes erreicht wurde neigen sich dem Ende zu.

Darum achte ich jetzt in den Sommermonaten sehr genau darauf, welche Explorer sich jetzt expansiv verhalten, markante Finanzierungsrunden (5-10 Mio. US$) und ein erhebliches Bohrprogramm auf die Beine stellen können. Meine empfohlenen Explorer-Werte Treasury Metals und TerraX Minerals waren diesbezüglich schon erfolgreich tätig und können ihre Projekte planmäßig entwickeln, was sich auch positiv auf in den Aktienkursen niedergeschlagen hat.

Bis zur nächsten Ausgabe.

Es grüßt Sie Ihr,

Günther Goldherz, Chefredakteur

Offenlegung von Interessenskonflikten & Risikohinweis, Haftungsausschluss

Hinweis auf mögliche Interessenskonflikte gemäß Paragraph 34b WpHG i.V.m. FinAnV: Ein Interessenkonflikt besteht darin, dass die bull markets media GmbH bzw. Redakteure, Mitarbeiter, Eigentümer oder anderweitig mit der bull markets media GmbH verbundene natürliche und juristische Personen Positionen in den folgenden besprochenen Finanzinstrumenten halten und diese Positionen jederzeit weiter aufstocken oder verkaufen können: Golden Arrow Resources, I-Minerals, K92 Mining, Para Resources, Perseus Mining, Treasury Metals, Wealth Minerals. Ein erhöhtes Interesse an den besprochenen Finanzinstrumenten, steigende Kurse und eine höhere Handelsliquidität sind bei einem geplanten Verkauf von Vorteil.

Darüber hinaus bestehen die folgenden weiteren Interessenkonflikte:

- I-Minerals: Mit dem Herausgeber geschäftlich verbundene Parteien halten Aktienoptionen des Unternehmens, die jederzeit ausgeübt werden können.

- Para Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien und Warrants an dem Unternehmen.

- Wealth Minerals: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien und Warrants an dem Unternehmen.

- Golden Arrow Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien und Warrants an dem Unternehmen.

- TerraX Minerals: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien und Warrants an dem Unternehmen.

Risikohinweis: In diesem Newsletter werden ausschließlich Aktienanlagen besprochen. Aktienanlagen bergen ein hohes Verlustrisiko, welches im schlimmsten Fall den Totalverlust des eingesetzten Kapitals bedeuten kann. Dies gilt insbesondere für Aktienwerte mit niedriger Marktkapitalisierung (kleiner 100 Mio. EUR), welche in diesem Newsletter ebenfalls regelmäßig besprochen werden.

Wir weisen ausdrücklich darauf hin, dass es sich bei in diesem Newsletter veröffentlichten Beiträgen um journalistische Beiträge und Meinungsäußerungen, keinesfalls aber um Finanzanalysen im Sinne des deutschen Kapitalmarktrechts handelt. Das Studium dieses Newsletters ersetzt daher keine individuelle Anlageberatung. Wir raten daher ausdrücklich dazu, sich vor einem Investment in die hier vorgestellten Aktien von einem Anlage- oder Vermögensberater in Bezug auf die individuelle Angemessenheit dieses Investments beraten zu lassen. Darüber hinaus sollten Anleger auf keinen Fall ihr gesamtes Kapital auf wenige Aktien konzentrieren oder sogar einen Kredit für die Aktienanlage aufnehmen.

Haftungsausschluss: Den Artikeln, Empfehlungen, Charts und Tabellen liegen Informationen zugrunde, welche die Redakteure für verlässlich halten. Eine Garantie für die Richtigkeit kann die Redaktion jedoch leider nicht übernehmen. Jeglicher Haftungsanspruch – insbesondere für aus einer Aktienanlage entstandene Vermögensschäden – muss daher grundsätzlich abgelehnt werden.

Impressum

Der Börsenbrief „Der Goldherz Report“ ist ein Produkt der

bull markets media GmbH

Alexanderstrasse 7

10178 Berlin

Email: [email protected]

Webseite: www.goldherzreport.de

Amtsgericht Berlin (Charlottenburg), Register-Nr.: HRB 171343

Geschäftsführer & Herausgeber v.i.S.d.P.: Alexander Schornstein, Andre Doerk

Redaktion: Günther Goldherz (Pseudonym – Name des Redakteurs ist dem Herausgeber bekannt)