Goldherz Report Ausgabe 28/2021 – Donnerstag, 29. Juli 2021

Liebe Leserin, lieber Leser,

Liebe Leserin, lieber Leser,

wenn Sie an die Magie des Goldpreises glauben und eine brandneue Goldmine erwerben wollen, die aktuell mit der Bewertung eines Explorers konkurrieren könnte, müssen Sie die heutige Ausgabe und mein Update zur Northern Vertex (WKN: A1JUA0) lesen.

Bei dieser Aktie entsteht jetzt ein immenses Neubewertungspotenzial. Wenn der Goldpreis, wie ich es für die kommenden 12 Monate erwarte, über 2.000 US$ pro Unze ausbricht, können Sie mit der Aktie eigentlich nur Geld verdienen.

Goldpreis zeigt sich nach der Rede von US-Notenbankchef Powell sehr stark

Zwar haben die Notenbankster Mitte Juni noch einmal mit einem Trick versucht, die Terminmärkte aus dem Tritt zu bringen, was ihnen teils gelungen ist und der Goldpreis 100 US$ pro Unze nachgegeben hat. Doch seien Sie mal ehrlich: Was sind 100 US$ Preisreaktion gegen einen Anstieg von +71% beim Goldpreis seit Anfang 2016 und wie viele groteske Lügen mussten die Schergen verbreiten, um Gold nur ein bisschen zu drücken?

Tatsächlich haben nur sehr wenige ängstliche oder überschuldete Goldhalter ihre Termingeschäfte glatt gestellt.

Um ehrlich zu sein: Der Goldmarkt braucht sie nicht, die Wendehälse der Börse, die in Wahrheit arm wie Kirchenmäuse sind, weil sie niemals eine gefestigte Meinung und einen noch weniger starken Glauben und überhaupt kein Wissen haben.

Die wahren physischen Käufer, die Welt-Notenbanken selbst, haben laut World Gold Council im zweiten Quartal ihre Goldbestände um insgesamt 6,3 Mrd. US$ erhöht, während Privatanleger weiter kräftig ihre Bestände in physischen Gold-ETFs wie dem Sprott Gold Trust (New York: PHYS) ebenfalls ausgebaut haben.

Der US-Notenbankvorsitzende Jerome Powell hatte gestern das zweifelhafte Vergnügen, dem Markt zu erklären, warum die Notenbank trotz horrender Inflationsraten weiterhin an ihrer Anleihen-Rückkaufstrategie von offiziell 120 Milliarden US-Dollar pro Monat festhält.

Das gilt für US-Staatsanleihen, wobei die tatsächlich erworbenen Papiere, darunter weitere hypothekengesicherte Anleihen, die eigentlich gar nicht zum Programm gehören sollten, in viel höherem Ausmaß aufgekauft werden.

Er fügte hinzu, dass eine Anhebung der Zinssätze noch nicht einmal auf dem Radar der Zentralbank stehe:

„Wir sind weit davon entfernt, die Zinssätze zu erhöhen.”

Tatsächlich gibt es konkrete Berechnungen, die zeigen, dass der US-Staat ab einem Realzinsniveau von 3% oder höher praktisch nicht mehr handlungsfähig wäre.

Um es dramatischer mit den eigenen Worten der Wirtschaftswissenschaftlerin Danielle DiMartino Booth, die 9 Jahre lang eine Insiderin war und als Berater für die US-Notenbank in Dallas arbeitete, zu sagen:

„Sobald die Zinsen dieses Niveau erreichen, ist das Spiel vorbei!”

Jeder weiß, dass die Staatsfinanzen weltweit im aktuellen Zustand nicht mehr reparabel sind. Man müsste die Staatsausgaben senken, was nur durch drastische Maßnahmen wie einer Beschränkung der Ausgaben und dem Ende vieler sozialer Programme durch Massenentlassungen auf staatlicher Dienstebene oder massive Pensions- und Rentenkürzungen erfolgen müsste und das auch noch weltweit.

Die andere Alternative zu solchen Maßnahmen bleibt es weiterhin neue Schulden aufzunehmen und darauf zu hoffen und zu vertrauen, dass die Inflation stets über den Zinsen bleibt und Anleger in Anleihen einen negativen Realzins bekommen.

Viele finanzschwache Länder – im Volksjargon Bananenrepubliken – fahren diese Strategie seit Jahrzehnten erfolgreich. Ist einmal von Staatspleiten die Rede, dann hat das eigentlich nur zwei Ursachen, entweder ihnen gehen die Devisen aus, mit denen sie lebensnötige Güter auf den Weltmärkten bekommen oder niemand ist mehr bereit, Rohstoffe wie das wichtige Öl zu liefern.

In der Regel werden dann einfach die alten Schulden für wertlos erklärt, ein paar Nullen von der Inlandswährung gestrichen und das Spiel fängt von vorne an.

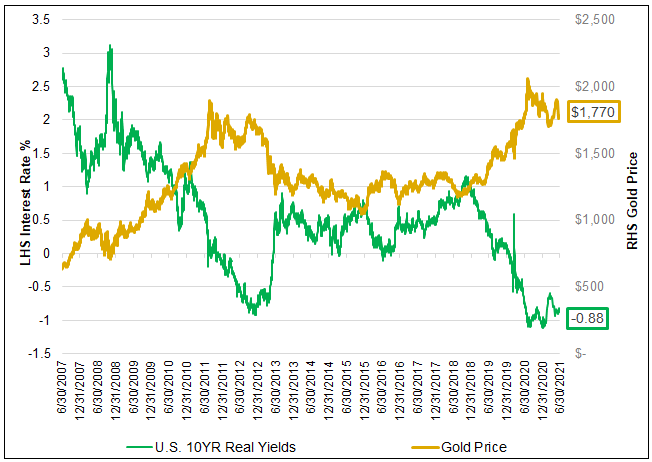

Darum ist es ein Naturgesetz: Goldpreise steigen bei negativen Realzinsen

Das Zünglein an der Waage sind jetzt die Inflationserwartungen. Tatsächlich rechnen die Anleihenbesitzer sich ihre Inflationserwartungen schön, indem sie höchstens rund 2% Inflation unterstellen, während die reale Inflationsrate heute schon bei fast 6% liegt. Selbst eine minimale Erhöhung der langfristigen Inflationserwartungen würde zu den tiefsten Realzinsen in dieser Dekade führen. Quelle: Sprott Gold Report

Der Goldminensektor befindet sich heute in der besten Ausgangslage, die es in der Historie jemals gab

In so einem Umfeld profitieren eigentlich nur die Anlageklasse der Rohstoffe und der Gold & Silberminenaktien und sonst niemand.

Tavi Costas und die Managing Partner von Crescat Capital betonen in ihrem jüngsten Marktbericht, dass wir noch niemals zuvor in der Historie eine derart attraktive Ausgangssituation für ein Investment in Goldminen-Aktien hatten wie heute:

„Wir sind der Meinung, dass dieses makroökonomische Umfeld dazu führt, dass sich Rohstoffe, insbesondere monetäre Metalle, in einer einmalig optimistischen Lage befinden. Gold- und Silberminen haben im Vergleich zum S&P 500 noch nie so günstig ausgesehen. Ihre Free-Cash-Flow-Rendite ist fast doppelt so hoch wie die des Gesamtmarktes. Das Wert- und Wachstumsversprechen, das Minenunternehmen heute bieten, ist so gut wie nie zuvor in der Geschichte.”

Niemand kann der Inflation entkommen außer ein paar Goldminenaktien:

Gleich komme ich darauf zu sprechen, warum ich den Goldminen-Produzenten Northern Vertex Mining (Toronto: NEE – WKN: A1JUA0 – ISIN: CA6660061012 – Comdirect aktueller Kurs: 0,20 €) als den aussichtsreichsten Junior-Goldproduzenten einstufe.

Beim aktuellen Kurs von 0,28 CA$ habe ich ihn jetzt sogar auf meine Liste der Top-10 Depotwerte in meinem PLUS Premiumbrief aufgenommen.

Diese Liste enthält ausschließlich die aussichtsreichsten Aktien, die das mit weitem Abstand beste Chance-/Risikoverhältnis auf Sicht von 12-18 Monaten aufweisen und Spitzenkurspotenziale von bis zu +198% auf Sicht der nächsten 12 Monate.

Wenn Sie alle 10 Top-Chancen erfahren wollen: Finden Sie diese in meinem Premiumbrief

Schließen Sie am besten jetzt sofort noch ein Abo ab

Ein wachsender Gold-Junior mit einer Mine in Arizona und einem Projekt in Nevada

Northern Vertex (Toronto: NEE – WKN: A1JUA0 – ISIN: CA6660061012)

Link-Investorenpräsentation

Für langfristig orientierte Anleger ist Northern Vertex eine meiner besten Value-Perlen, die ich Ihnen vorstellen darf, weil das Management es versteht, Werte zu heben, wo sie niemand vermuten würde.

Die Fusion von einem Explorer zum Junior-Produzenten war der richtige Weg, weil dadurch eine größere Verwässerung geblockt wurde, schließlich schreibt man nun Cashflows.

Viele Explorer kommen zurzeit auch gar nicht aus dem Quark, was überhaupt nicht an der Qualität der Projekte liegt, sondern weil es an qualitativem Kapital fehlt, das zurzeit nur über preiswerte Kurse oder extrem gehypte Bohrergebnisse fließt.

Nun hat das Management nach den ersten starken Bohrergebnissen bei der Moss Mine, auf die ich gleich zu sprechen komme, einen klaren Pfad in Richtung einer Produktionserhöhung für 2022 gelegt. Außerdem hat man seinen Landbesitz von 47 auf 169 km2 ausgebaut. Das Distriktpotenzial vergrößert sich also um den Faktor 3, was der Schlüssel für den langfristigen Erfolg sein wird.

Positiv: Die Erweiterung des Landpakets erfolgte durch erhebliche Explorationsschritte und lässt sich mit den historischen Arbeiten wie den sichtbaren Schächten begründen, die Erzzonen freilegen.

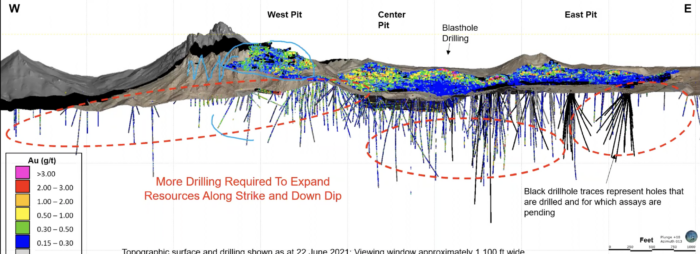

Nach Vorlage der wirklich sehr starken Bohrergebnisse der Moss-Mine in dieser Woche mit 38 Metern und 1,4 Gramm Gold pro Tonne und 195 Metern mit 0,4 Gramm pro Tonne habe ich gestern noch einmal sehr ausführlich mit CEO Mike Allen über seine weiteren Pläne gesprochen. Vor allem interessierte mich, wie schnell er die aktuelle Jahresförderung ausbauen könnte, weil das der wichtigste Bewertungsfaktor sein wird.

Die 1. Bohrergebnisse der von Northern Empire betriebenen Moss-Mine in Arizona waren beeindruckend

Warwick S. Board, Vizepräsident und Chefgeologe für die Exploration von Northern Vertex, kommentierte den Erfolg:

„Die Ergebnisse der Bohrungen zur Ressourcenerweiterung erhöhen weiterhin das Vertrauen in unser Verständnis der Geologie und der Kontinuität der Mineralisierung von Moss und des zugehörigen Stockwork-Adersystems unterhalb und angrenzend an die Mine Moss, was die Planung der Minenerweiterung unterstützt.”

Die Highlights brachten 195 Meter mit 0,4 Gramm pro Tonne Gold

Selbst wenn 0,4 Gramm Gold pro Tonne nach wenig aussieht, bei einer Produktionsanlage, bei der Gold aus Oxiden mittels Haufenlaugung (Heap Leach) gewonnen wird und bei der speziell einfachen Metallurgie des Moss-Minenkomplex, der >80% Gold-Rückgewinnung ermöglicht, ist der Goldgehalt sehr profitabel. Ähnliche Projekte, die es in Nevada häufig gibt, produzieren selbst bei 0,2 Gramm Gold pro Tonne zu üblichen Produktionskosten um 1.000 US$ pro Unze. Zumal das Erz in verschiedenen Graden bis zu 5 Gramm Gold pro Tonne vermischt und so mit einem höheren Durchschnittsgehalt gefördert wird.

Doch besonders beeindruckend ist das vorhandene Explorationspotenzial, welches sich nach Westen und Osten erstreckt und kilometerweit Goldablagerungen an der Oberfläche zeigt, die man oft 100-200 Meter in die Tiefe abbauen kann.

Um die Größenordnungen zu erkennen, sollten Sie das Webinar bei Youtube anschauen:

Es kristallisiert sich nun heraus, dass die geologischen Potenziale der Moss-Mine und der umliegenden Gebiete mit 168 km2 viel besser sind, als Anleger bisher erwartet hatten. Die ersten Bohrergebnisse des Bohrprogramms über 10.000 Meter, die auf die leicht abbaubaren Zonen zwischen den Ost-, West- und Zentral-Tagebauzonen abzielten, sind ein handfester Beweis dafür, dass die Tagebauzonen zusammenwachsen. Weiter zieht sich das Explorationspotenzial viele Kilometer weiter nach Osten und im Norden. Nach Nordosten sind neue Ressourcen erschließbar.

Mike Allen betonte im Gespräch mit mir, dass er großes Interesse von Minenunternehmen in dieser Region sieht. Er sicherte sich die besten Potenziale für die Moss-Minenentwicklung vorausschauend. Viele Wettbewerber merken auf einmal, dass sich die meisten Zonen schon in der Hand von Northern Vertex befinden.

Übernahme von Corvus Gold durch den Senior-Konzern Agnico Eagle Mines

Das Interesse am Trend, in dem Northern Vertex tätig ist, dem Walker Lane, wächst auch von Seiten der weltgrößten Senior-Minenkonzerne.

So hat Agnico Eagle Mines nach vielen Jahren Entwicklungszeit jetzt ein Übernahmeangebot für Corvus Gold (Toronto: KOR) vorgelegt, die ursprünglich mit Nothern Bullfrog ein Projekt nördlich der Sterling Mine von Northern Empire entwickelten, einer starken Goldherz-Investition, die 2016-2018 mit +100% Rendite von Coeur Mining übernommen wurde.

Corvus entschloss sich seine benachbarten Projekte über weitere drei Jahre zu entwickeln und wurde nun von Agnico Eagle Mines (New York: AEM) für 4 CA$ oder umgerechnet 500 Mio. CA$ Marktkapitalisierung aufgekauft, obwohl man ja noch gar keine Produktionsstätte hat. Die Übernahme erfolgte damit ausschließlich auf Basis der vorhandenen Vorkommen und dem weiteren regionalen Explorationspotenzial.

Northern Vertex: Produzent zur Hälfte des Wertes eines Explorers…

Übertragen auf die Moss-Mine in Arizona und das Hercules-Projekt in Nevada, die beide jeweils ein Potenzial für ein Multimillionen-Unzen-Vorkommen aufweisen, stellt sich die Frage, warum Corvus selbst im Explorationsstadium jahrelang um 2 CA$ oder 200 Mio. CA$ Bewertung schwankte, während die Produktion von 40.000 Unzen pro Jahr mit positivem Cashflow bei Northern Vertex zurzeit noch etwa 100 Mio. CA$ Marktkapitalisierung aufweist.

Ich glaube, der Markt hat hier weder das Explorations- noch das Produktionspotenzial und schon gar nicht Hercules als weiteres Projekt im Blick.

Der Grund dafür ist, dass ich zwar heute schon das unmittelbare Explorationspotenzial und das weitere Produktionspotenzial erkenne, der Markt davon aber erst schrittweise Wind bekommt.

Der stufenweise Aufbau der Moss-Mine sieht so aus:

- Erstens: Aufbau einer stetigen Produktion mit Erzfördermenge von 13.000 Tonnen täglich und bis zu 15.000 Unzen pro Quartal (aktuell 10.000 Tonnen pro Tag und 11.000 Unzen pro Quartal).

- Zweitens: Entwicklung der Ressource (aktuell: 480.000 Unzen, was 40.000 Unzen jährlich für 8-10 Jahre erlaubt. Es sind mindestens 10 Zonen vorhanden für je 200-500 Koz. Ressourcen. Umliegende Minen weisen ähnliche Größenordnungen mit 1-3,6 Moz. Goldvorkommen auf.

- Drittens: Sobald die Ressourcen erhöht wurden, lässt sich die Investition und Installation eines neuen Brechers begründen, der die Produktion auf über 80.000 Unzen pro Jahr erweitert.

Nächste Investitionsschwelle sollte einen IRR >100% erreichen

Der Gesteinsbrecher könnte die Produktionsleistung leicht um +100% erhöhen. Mike Allen hat bestätigt, dass der Investitionsaufwand hier unter 15 Mio. US$ liegen sollte. Das Geologenteam müsste zunächst 200.000 Unzen weitere Vorkommen erkunden, was beim aktuellen Explorationstempo mit zwei Bohranlagen noch etwa 12 Monate benötigen würde. Dabei will er im Idealfall noch 4 weitere Bohranlagen einsetzen, um das Explorationstempo zu beschleunigen. Damit käme die Kalkulation über 5 Jahre auf >20 Mio. US$ an zusätzlichem Cashflow oder rund 75 Mio. US$ NPV. Das entspräche einem von mir grob geschätzten IRR von 113% und wäre innerhalb eines Dreivierteljahres bezahlt.

Allein damit wird deutlich, warum es günstiger ist, eine produzierende Mine zu besitzen anstatt eines Explorationsprojekts im Vorproduktionsstadium.

Meine Einschätzung: Kaufen Sie eine Kernposition

Ich bin vom Explorationspotenzial und Tempo überzeugt. Die Aktie ist aktuell wohl die risikoärmste Verdoppler-Chance im Goldsektor. Was langfristig daraus wird, müssen weitere Explorationsergebnisse zeigen.

Schon heute, am Anfang der Explorationskampagne, kann Northern Vertex sein Bewertungspotenzial schon zeigen. Anleger mit etwas Erfahrung erkennen schnell wie unterbewertet die Aktie auf Basis seiner Produktionspläne und Explorationsaussichten ist.

Mit etwa 200 Mio. CA$ für die Moss-Mine und weiteren rund 100 Mio. CA$ für das Hercules-Projekt sehe ich die realistischen Kursziele bei über 0,80 CA$, ohne weitere Übernahmen, die das Management traditionell sehr gut umsetzt. Deshalb bleibe ich mit meiner aufgestockten Eigenposition, engagiert und rate Ihnen, die ultragünstigen Kurse um 0,30 CA$ zum Aufbau von Positionen zu nutzen.

Profitieren Sie heute von der Analyse-Kraft des Goldherz PLUS Börsenbriefs

Ich habe einen Weg gefunden, wie Sie heute am günstigsten, in die weltweit aussichtsreichsten Goldminen-Aktien investieren können.

- Ein starker, fast schuldenfreier Goldproduzent in meiner Favoritenliste, ist mit einem für 2022 erwarteten KGV von 8,8 ist 50% preiswerter als Barrick Gold (New York: GOLD).

- Mein Favorit unter den Gold-Entwicklen besitzt heute ein Goldvorkommen von knapp 10 Mio. Unzen Gold im Boden und wird mit 140 Mio. US$ Marktkapitalisierung bewertet. Anleger bezahlen also nur 14 US$ pro Goldunze, während bei Barrick Gold jede Unze im Boden >300 US$ kostet. Das erlaubt bis zu +2.000% Aufholpotenzial.

- Der preiswerteste Silber-Produzent in meiner Favoritenliste, wird für nächstes Jahr mit einem KGV von 11 bewertet, während der Darling unter den Silber-Produzenten, die kanadische First Majestic Silver (Toronto: FR), mit einem KGV von 50 fast fünfmal (!!!) so teuer ist. Anleger bezahlen also grundlos 5-mal höhere Bewertungen für weniger Silberunzen im Boden und wundern sich, warum ihr Depot langfristig so viel schlechter abschneidet…

Persönlich habe ich einen hohen sechsstelligen Betrag in meinen Favoriten-Aktien investiert und bin sicher, dass Sie mit meiner Strategie ähnlich bedeutende Renditen auf dem Weg zum Börsenmillionär erreichen werden.

Zahlreiche von mir persönlich ausgesuchte Werte, in die ich auch selber investiert habe, stehen heute locker 5-10-Mal über den jeweiligen Vorstellungskursen:

- Chalice Mining (Sydney: CHN) von 0,21 AU$ auf 7,14 CA$ +3.300%

- K92 Mining (Toronto: KNT) von 0,50-1,00 CA$ auf heute 8,73 CA$ +1.064%

- Skeena Resources (Toronto: SKE) von 1,60 CA$ auf heute 14,41 CA$ +800%

- Kirkland Lake Gold (Toronto: KL) von 7 CA$ auf heute 48,72 CA$ +596%

Um nur einige zu nennen…

So eine Gelegenheit dürfen Sie sich nicht entgehen lassen und sollten darum unbedingt:

JETZT Goldherz PLUS Mitglied werden

Spitzen-Renditen von über +4.000% in nur 14 Monaten waren nachweislich möglich!

Ihr

Günther Goldherz,

Chefredakteur Goldherz Report

Der nächste Goldherz Live-Chat-Termin:

![]()

Die nächste Goldherz Lehrstunde veranstalte ich für Sie am Montag, den 2. August, ab 18:00 Uhr im sharedeals.de Live Chat!

Thema der Woche: Starke Dividendenstrategien für den inflationären Höhepunkt!

![]()

Offenlegung von Interessenkonflikten, Risikohinweis & Haftungsausschluss

Hinweis auf mögliche Interessenkonflikte gemäß Paragraph 34b WpHG i.V.m. FinAnV: Ein Interessenkonflikt besteht darin, dass die bull markets media GmbH bzw. Redakteure, Mitarbeiter, Eigentümer oder anderweitig mit der bull markets media GmbH verbundene natürliche und juristische Personen Positionen in den folgenden besprochenen Finanzinstrumenten halten und diese Positionen jederzeit weiter aufstocken oder verkaufen können:

Northern Vertex. Ein erhöhtes Interesse an den besprochenen Finanzinstrumenten, steigende Kurse und eine höhere Handelsliquidität sind bei einem geplanten Verkauf von Vorteil. Somit besteht eindeutig und konkret ein Interessenkonflikt.

Darüber hinaus bestehen die folgenden weiteren, konkreten und eindeutigen Interessenkonflikte:

- Northern Vertex: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

Risikohinweis: In diesem Newsletter werden ausschließlich Aktienanlagen besprochen. Aktienanlagen bergen ein hohes Verlustrisiko, welches im schlimmsten Fall den Totalverlust des eingesetzten Kapitals bedeuten kann. Dies gilt insbesondere für Aktienwerte mit niedriger Marktkapitalisierung (kleiner 100 Mio. EUR), welche in diesem Newsletter ebenfalls regelmäßig besprochen werden. Wir weisen ausdrücklich darauf hin, dass es sich bei in diesem Newsletter veröffentlichten Beiträgen um journalistische Beiträge und Meinungsäußerungen, keinesfalls aber um Finanzanalysen im Sinne des deutschen Kapitalmarktrechts handelt. Das Studium dieses Newsletters ersetzt daher keine individuelle Anlageberatung. Wir raten daher ausdrücklich dazu, sich vor einem Investment in die hier vorgestellten Aktien von einem Anlage- oder Vermögensberater in Bezug auf die individuelle Angemessenheit dieses Investments beraten zu lassen. Darüber hinaus sollten Anleger auf keinen Fall ihr gesamtes Kapital auf wenige Aktien konzentrieren oder sogar einen Kredit für die Aktienanlage aufnehmen.

Haftungsausschluss: Den Artikeln, Empfehlungen, Charts und Tabellen liegen Informationen zugrunde, welche die Redakteure für verlässlich halten. Eine Garantie für die Richtigkeit kann die Redaktion jedoch leider nicht übernehmen. Jeglicher Haftungsanspruch – insbesondere für aus einer Aktienanlage entstandene Vermögensschäden – muss daher grundsätzlich abgelehnt werden. Bitte lesen Sie unbedingt unseren vollständigen Disclaimer.

Impressum

Der Börsenbrief „Der Goldherz Report“ ist ein Produkt der bull markets media GmbH, Gartenstraße 50, DE-12529 Schönefeld, Amtsgericht Berlin (Charlottenburg), Register-Nr.: HRB 171343

Geschäftsführer & Herausgeber v.i.S.d.P.: Alexander Schornstein, Andre Doerk

Webseite: www.goldherzreport.de

E-Mail: [email protected]

Redaktion: Günther Goldherz (Pseudonym – Name des Redakteurs ist dem Herausgeber bekannt)