Goldherz Report Ausgabe 29/2018 – Donnerstag, 26. Juli, 2018

Liebe Leserinnen und Leser,

Liebe Leserinnen und Leser,

bei dem Wetter heute und knapp 30 Grad schon am Morgen fällt es mir schwer, mich zu konzentrieren und die richtigen Worte zu finden.

Nachbörslich verliert Facebook -20%. Könnte es sein, dass Mark Zuckerberg, der die letzten Monate wie verrückt Aktien verkauft hat, als Erster erkannte, dass seine Aktie überbewertet ist, während ihm die blinden Algo-Trader auf den Leim gingen und ihm die Stücke bei 200 US$ aus der Hand rissen?

Wissen Sie, manchmal reicht ein nichtssagendes Ereignis, das einen langjährigen Trend umkehrt, sprichwörtlich eine Nadel, die den prall gefüllten Ballon zum Platzen bringt.

Fundamentale Gründe, die auf eine Überbewertung im Tech-Sektor hindeuten, der auch mit Bilanztricks arbeitet (z.B. Umsatzgenerierung durch Software-Lizenzeinnahmen, Aktivierung von F&E Aufwand und Übernahmepreisen) mit denen Vorstände den Gewinn kurzfristig manipulieren können und überhöht ausweisen, gäbe es genug, wenn Investoren das nicht ignorieren würden.

Sie kennen meine Strategie, die darin besteht, möglichst viel von reichen und intelligenten (!) Menschen zu lernen. Sie müssen aber darauf achten, dass die Leute, von denen sie lernen wollen, nicht nur reich sind und vielleicht einmal Glück hatten …

Aristoteles Onasis sagte einmal einen klugen Satz: “Dem Geld darf man nicht nachlaufen, man muss ihm entgegen gehen.”

Warren Buffett vervollständigt: “Sei gierig, wenn andere sich fürchten.” Übrigens hat Buffett seinen Liquiditätsbestand in den letzten drei Jahren von 50 auf mehr als 100 Mrd. US$ erhöht und will nun lieber eigene Aktien zurückkaufen, statt das Geld in neue Werte zu investieren. Diese findet er nämlich immer seltener.

Auf den Punkt gebracht: Wenn Sie immer nur der Rendite hinterher jagen, sollten Sie sich nicht wundern, wenn es Ihnen bald so geht wie einem Stück Butter auf dem Fensterbrett.

Investieren Sie antizyklisch und investieren Sie mit der Value-Strategie

Im Zentrum der richtigen Aktienauswahl muss spätestens ab jetzt eine verstärkte Konzentration auf “Value-Faktoren” und Bilanzstärke (Cash-Flow, Nettobuchwerte, Gewinnqualität) erfolgen. Daraus ergeben sich für Sie wichtige Neuerungen. Denn bisher konnten Anleger einfach kaufen, was “hipp und fesch” ist und damit hohe Gewinne erzielen.

Statt immer wieder den gleichen Fehler zu machen und der Performance nachzulaufen, ist es besser, wenn Sie sich eine Strategie zurecht legen, die eine langfristige Zukunft antizipiert und dann kauft, wenn etwas günstig ist.

Auf einen einzelnen Rohstoff bezogen bietet aktuell Gold eine relativ günstige Gelegenheit zum langfristigen Einstieg. In der letzten Woche erlebten wir beim Gold eine wahre Kapitulation!

Goldanleger kapitulieren

Quelle: ChartsandMarkets.com

Das wird auch vom negativen Sentiment bestätigt. Der SPIEGEL gewinnt den Preis für den selten dämlichsten Artikel: “Der rätselhafte Optimismus der Gold-Fans” und schießt mit seinen verbalen Entgleisungen wieder einmal den Vogel voll ab:

“Im Gegensatz zu anderen Fällen der antizyklischen Geldanlage – etwa am Aktienmarkt oder bei Immobilienkäufen” würden beim Gold “gegenwärtig augenscheinlich weitgehend die fundamentalen Argumente, die einen Kauf rechtfertigen würden.” fehlen, schreibt der Autor Christoph Rottwilm und erwähnt zum gefühlt hundertsten Mal, die steigenden Zinsen bei einer “vergleichsweise moderaten” Inflation.

Langfristig von moderater Inflation zu sprechen, ist für mich ein glatter Selbstbetrug. Der US-Dollar besitzt seit der Gründung der US-Notenbank 1913 noch eine Restkaufkraft von 0,05 US$. Ein Verlust von -95%. Über die Gründe des Kaufkraftverlustes können wir philosophieren. Sicher ist die einfachste Erklärung, dass immer mehr Geld in Umlauf gebracht wurde und die vorher bestehende Limitierung der Geldmenge seit 1971 nicht mehr greift. Seitdem sind sämtliche Vermögenswerte einem steigenden Inflationsdruck unterworfen und dazu zählt auch Gold.

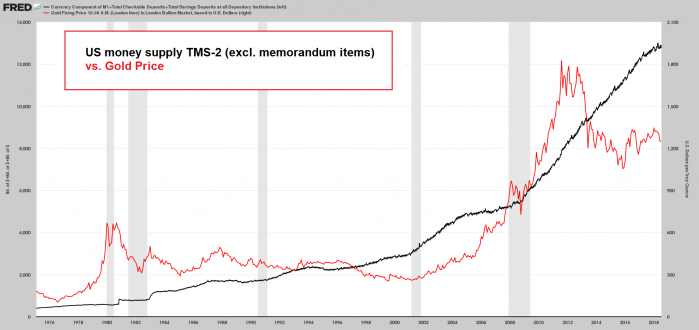

Goldpreis und Geldmenge – eine Verbindung ist nicht zu leugnen

Quelle: Federal Reserve St. Louis

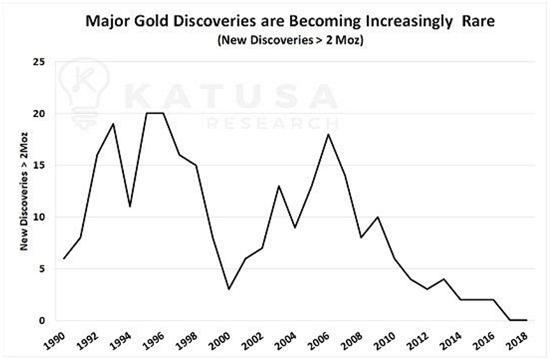

Wer das Prinzip verstanden hat, wird sich nicht mehr so leicht “irritieren” lassen. Manchmal läuft die Geldmenge dem Goldpreis voraus oder umgekehrt. Das ist logisch, denn eine 1:1 Korrelation gibt es nie. Der Aufwärtsdruck ergibt sich aus einer Reihe von Faktoren. Die Investitionen steigen (Kapitalinvestitionen, Exploration), immer höhere operative Kosten (Löhne, Stromverbrauch, Treibstoff) bei gleichzeitig fallenden Goldgehalten (es muss mehr wertlose Erde bewegt werden) oder der Umstand, dass in den letzten zwei Jahren KEIN neues Goldprojekt mit mehr als 2 Mio. Goldunzen entdeckt wurde.

Quelle: Katusa Research

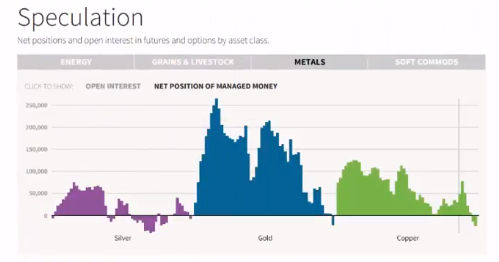

Der Goldpreis wird langfristig weiter steigen, so wie er es seit Jahrzehnten tut. Dagegen zu wetten, wäre nicht wirklich schlau. Doch gerade die jüngsten Korrekturen und das fadenscheinige Argument der Zinsen bei steigendem US-Dollar hat wieder einmal viele Anleger verunsichert. Selbst große Fondsmanager haben riesige Short-Wetten gegen das Gold aufgebaut.

Hedgefonds wetten massiv gegen den Goldpreis

Quelle: WSJ.com

Keine Frage: Das Verhalten dieser Gruppe verstärkt kurzfristig den Abwärtstrend, weil Hedgefonds einfach viel zu viel Kapital verwalten. Doch ich würde diese kurzfristige Macht nicht überschätzen. Denn unter dem Strich erreichen die meisten Hedgefonds keine Rendite.

Lustigerweise gewann Warren Buffett vor Kurzem eine Wette haushoch, die er gegen Hedgefonds aufbaute. Er wettete dabei nicht gegen die schlechtesten Fonds, sondern die besten ausgewählten Fonds. Sein S&P 500 Index schaffte jährlich 7,7% Rendite, die “besten” Hedgefonds nur 2,2% …

Immer, wenn eine Vermögensklasse derart im Fadenkreuz steht (negativ) wie zurzeit die Rohstoffe, lohnt sich ein Kauf.

In den letzten Jahren standen Hedgefonds nicht nur beim Gold, sondern auch bei Kupfer und Silber extrem auf der Verkäuferseite.

Hedgefonds spekulieren auf fallende Preise bei Silber, Kupfer und Gold

Quelle: Reuters.com

Der Hintergrund ist der, dass sich die Manager vor einem weltweiten Wachstumseinbruch schützen wollen. Verständlich. Nur sie machen in der Analyse grobe Fehler.

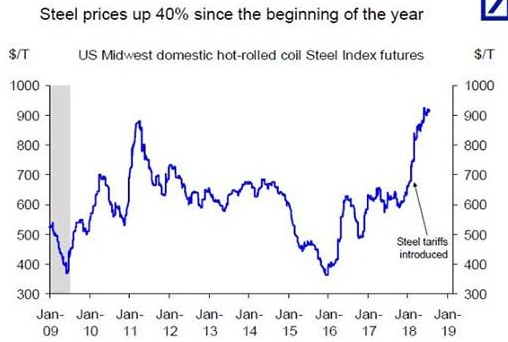

Tatsächlich kam es in den letzten Wochen zu einigen starken Bewegungen. In China wertet die Währung ab und das Exportwachstum ist rückläufig. In den USA fielen zuletzt die Zahlen für den Beginn von Neubauten erheblich und die Handelspolitik der Trump-Administration hinterlässt markante Bremsspuren. Trotzdem ist die aktuelle Richtung allerorten ganz eindeutig inflationär.

Ein Handelskrieg wirkt ausnahmslos inflationär: Stahlpreise +40%

Quelle: Deutsche Bank Research

Erste antizyklische Kaufsignale für Gold gibt es schon

Quelle: US-Global Investors

Vielleicht fragen Sie sich: Ja, das war aber in den letzten Jahren auch schon so. Warum soll es jetzt gerade drehen? Worauf ich Ihnen nur antworten kann, dass es immer nach einer massiven Übertreibung nach unten geht, egal welche Gründe letztlich den Ausschlag geben.

Denn ich bezweifle, dass die Kurse von Wachstumsaktien in Relation zu Value-Werten noch steiler steigen können als senkrecht.

Quelle: 361Capital.com

Es ist sehr wahrscheinlich, dass sich das umkehrt. Das Momentum hat sich sogar zuletzt extrem beschleunigt.

Darum ist es jetzt eklatant wichtig, dass Sie die richtigen Weichenstellungen für Ihr Depot vornehmen.

Dabei rede ich nicht von den nächsten 3-6 Monaten, sondern über die nächsten 3-5 Jahre.

Bullenmärkte enden immer in totaler Euphorie.

“Bullenmärkte werden im Pessimismus geboren, wachsen in Skeptizismus, werden im Optimismus erwachsen und sterben in Euphorie“, sagte einmal Sir John Templeton vor Jahrzehnten.

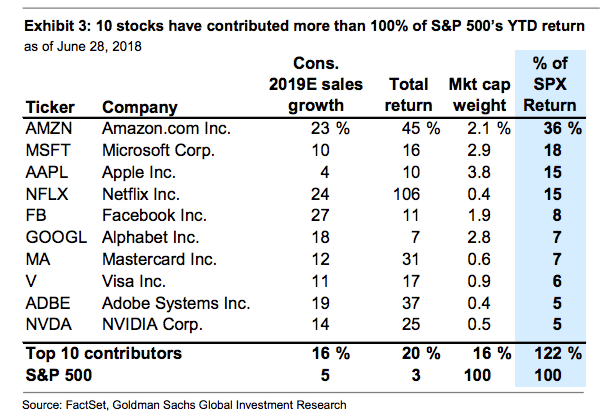

Der Grad der Euphorie ist messbar. Zurzeit scheint es wirklich nur noch 10 Tech-Aktien zu geben, die >100% der Rendite im S&P 500 ausmachen. Wobei 4 Aktien 84% der Performance des Index 2018 bestimmen.

Wer diese 10 Aktien hielt, verdiente am meisten

Quelle: Goldman Sachs

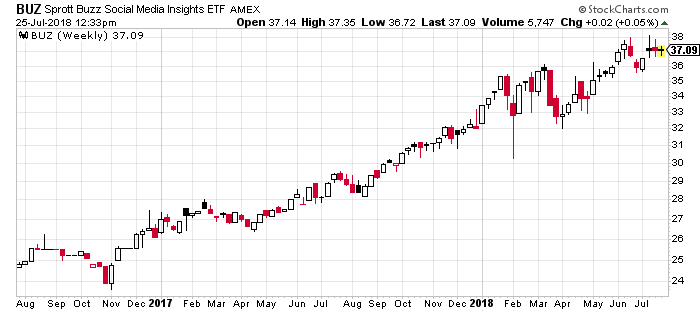

Die Krönung des Herdenverhaltens ist ein neuer ETF namens BUZ (NYSEARCA: BUZ), der Internet und soziale Medien nach Aktien durchforstet, die mit positiven Kommentaren unterlegt sind.

![]()

Dieser ETF bildet also die Stimmung der Masse sehr gut ab. Während eines entstehenden oder laufenden Bullenmarktes ist dieses Vorgehen legitim und bescheinigt eine hohe Wahrscheinlichkeit für steile Renditen. Nur wenn sich die Vorzeichen umkehren, dann flieht die Masse zum Ausgang und die Aktien dieser Kategorie fallen am Ende noch stärker.

Sprott Buzz Social Media Insights ETF

Quelle: Stockcharts.com

Dabei ist es unter Bezugnahme früherer Phasen hinlänglich bewiesen, dass ein Kauf eines Index wie dem “BUZZ”, der stark durch ein massives Übergewicht an Wachstumsaktien geprägt ist, am Ende eines Kreditzyklus’ und Wirtschaftsaufschwungs keine positive Renditeerwartung mehr erlaubt.

Darum meine Warnung: Wenn Sie heute solche Aktien kaufen, wundern Sie sich bitte nicht, wenn sie in 2-3 Jahren tiefer stehen.

Sie sollten wissen, dass die langfristige Renditeerwartung für die beliebten US-Aktien bestenfalls im Null-Bereich anzusiedeln ist. Das ist kaum zu glauben, aber historisch belegbar.

Trotzdem sammeln die meisten Investoren munter weiter ihre Lieblingsaktien in den USA und beteiligen sich an der Aufwärtsbeschleunigung mittels “dummen ETFs”, die einfach das kaufen, was steigt. Und das sind (noch) vor allem Technologieaktien.

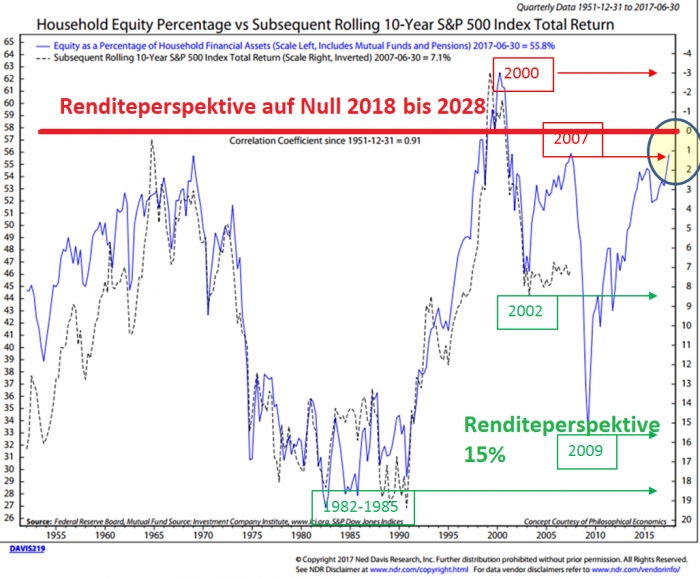

Es gibt tatsächlich eine sehr genau vorhersehbare Korrelation. Immer wenn US-Haushalte viel Geld in Aktien investierten wie zurzeit, haben sie in den nachfolgenden 10 Jahren nur geringe Renditen erwirtschaftet. Dagegen kann die Renditeperspektive ganz schnell wieder in den positiven Bereich, wenn man nur zwei oder drei Jahre Geduld übt.

Wer 2009 investierte, konnte rückblickend +15% pro Jahr erwirtschaften. Wer 2007 kaufte, nur zwei Jahre vorher, erzielte über 10 Jahre gerechnet kaum eine Rendite und fiel zunächst in ein tiefes Loch.

Die 10-Jahres-Rendite gemessen an der Quote des in Aktien investierten US-Haushaltsvermögens

Quelle: Forbes.com

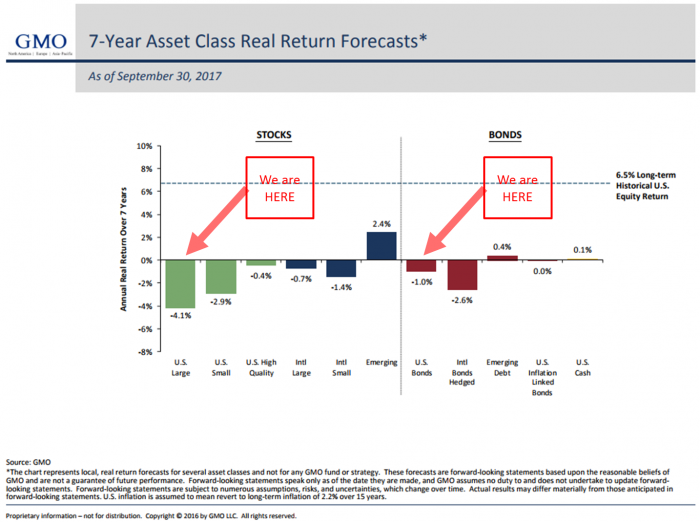

Achten Sie zum Beispiel auf den bekannten Vermögensverwalter Jeremy Grantham von GMO, dessen Publikationen und tiefgründige Analysen ich seit 20 Jahren lese und nur uneingeschränkt weiterempfehlen kann. Die Berichte mögen etwas schwer verständlich wirken und ich empfehle für die Interpretation zumindest einige Grundkenntnisse der Portfoliotheorie.

Aber gut, das ist vielleicht genau der Stoff für Sie, an einem heißen Sommertag …

Schlaue Value-Manager, die noch immer auf solche und andere Signale achten und auch noch keinen Sonnenstich erlitten haben, stimmen dieser Analyse grundsätzlich zu.

Die entscheidende Schlussfolgerung: Die meisten Aktien werden fallen!

Die Renditeerwartung, die GMO für die nächsten sieben Jahre für große US-Aktien hat, ist sogar erschreckend negativ und beträgt MINUS -4,1%. Er bezieht sich dabei auf die reale, inflationsbereinigte Renditeerwartung. Es kann also sein, dass die Aktien auf dem aktuellen Niveau bleiben, aber das Kapital durch eine steigende Inflationsrate aufgezehrt wird, was andere Experten, wie der ehemalige US-Notenbank-Chef Alan Greenspan, ganz ähnlich sehen.

Star-Value-Fondsmanager sieht negative Renditen für große US-Aktien

Quelle: GMO.com

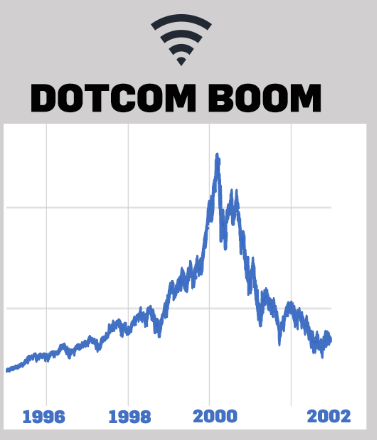

Sie mögen vielleicht denken, dass es doch an den Börsen heute wieder rund läuft. Es scheint keine Anzeichen dafür zu geben, dass sich die gute Stimmung umkehren könnte. Aber ich sage Ihnen ehrlich, das Gleiche habe ich 1999 auch gehört. Damals befanden wir uns in einer ähnlichen Boom-Phase und inmitten der Internet- und Mobilfunk-Welle, die kein Ende kannte – bis es auf einmal zu spät war …

Wenn die Kurse erst einmal rutschen, dann gibt es keine Erholung und selbst wenn das Schlimmste nach 12 Monaten vorbei war, markierte das Ende der Internetblase einen Paradigmenwechsel, der viele Jahre gültig blieb.

In spätestens zwei bis drei Jahren werde ich Ihnen noch einmal schreiben, aber ich hoffe, dass Sie meine Warnung nicht ignoriert und daraus vielleicht sogar Profit geschlagen haben.

Werden Sie Gewinner und trimmen Sie Ihr Depot auf “Value”

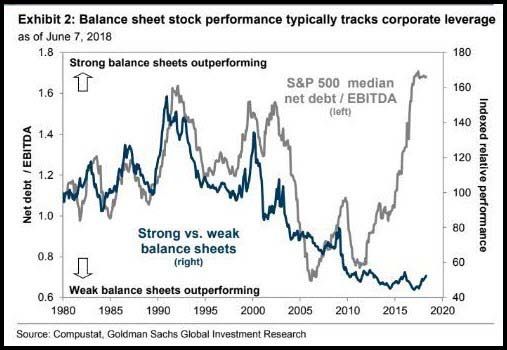

Fundamental hat sich die Situation ohnehin völlig von jeglicher Logik entkoppelt. Zurzeit steigen finanziell schwache Aktien mit steigenden Schulden stärker als solide Unternehmen, die Cash scheffeln. Aber ich habe auch eine gute Nachricht: Qualitätsaktien beginnen, sich zu stabilisieren und könnten vor einer enormen Haussephase stehen, wie es sie zuletzt Anfang der 1990er Jahre gab.

Es ist vielleicht eine der besten großen Investment-Chancen in Ihrem ganzen Börsenleben.

Qualitätsaktien besitzen Nachholpotenzial

Quelle: 361Capital.com

Sicher kennen Sie selbst einige tolle Value-Aktien. Berkshire Hathaway zum Beispiel ist der Inbegriff für Value.

Im Rohstoffsektor wimmelt es zurzeit nur so von Value-Perlen. Sie finden diese leicht mit der Internetseite Morningstar und können so selbst auf die Suche gehen. Wenn Sie nicht zu viel Zeit für eine eingehende Analyse haben und nur den Markt durchsuchen wollen, bekommen Sie hier sehr brauchbare Treffer.

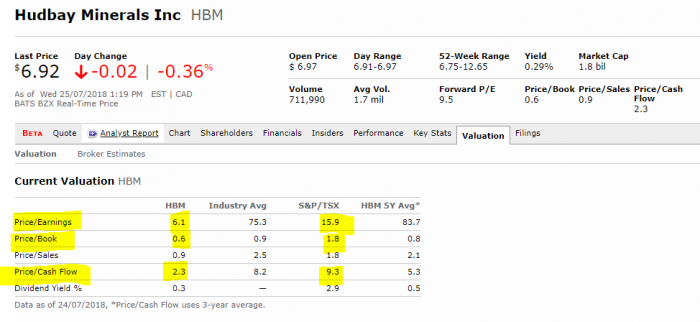

Mir gefällt langfristig zum Beispiel die Kupferaktie Hudbay Minerals (Toronto: HBM) ausgesprochen gut.

Morningstar signalisiert für Hudbay eine erhebliche Unterbewertung 2/3 günstiger als der Gesamtmarkt

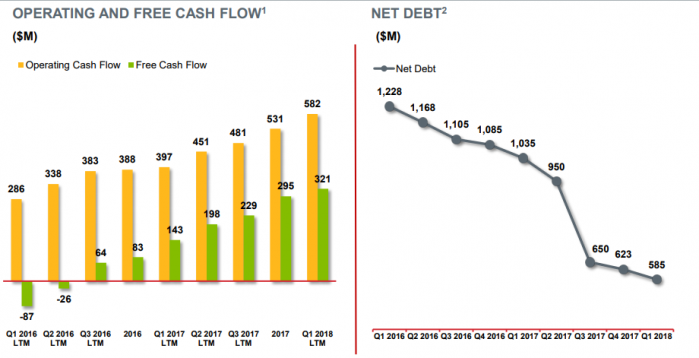

Ein kurzer Abstecher in die Präsentation zeigt , dass Hudbay in den letzten Jahren tatsächlich enorme Fortschritte gemacht und seine Schulden zurückgeführt und den Cash-Flow markant gesteigert hat.

Hudbay freier Cash-Flow und Nettoverschuldung

Quelle: Hudbay Unternehmenspräsentation

Die Aktie kann sich locker verdoppeln oder verdreifachen, ohne teuer zu sein!

Am besten Sie werden jetzt PLUS-Abonnent

Meine Garantie: Ich begleite Sie auf dem Weg nach oben, bis Sie mindestens 1 Million Euro verdient haben und liefere Ihnen Woche für Woche die besten Anlageideen.

Statt bei 30 Grad im Schatten Datenbanken zu durchwühlen und Präsentationen zu lesen, können Sie es sich einfach unter Palmen gemütlich machen und sich die ganzen Investmentstories von mir servieren lassen vor jedem anderen Anleger.

Es ist ganz leicht: Als PLUS-Abonnent erhalten Sie die beste Menü-Zusammenstellung und eine stets aktuelle Kombination meiner Favoriten aus dem Minen- und Explorersektor.

Es geht bei meinen Value-Aktien darum, dass Sie in den nächsten 1-3 Jahren mindestens +250% Gewinn abräumen und nicht nur darum, wie schnell die nächsten +30% eingefahren sind. Darum passe ich meine Strategie nur selten an und werde nicht auf jeden Kurssprung reagieren.

Das bringt Ruhe in Ihr Depot und langfristig auf Kurs in Richtung Millionendepot.

Testen Sie Goldherz PLUS noch heute!

Welche unglaublichen Renditen mit Goldaktien möglich sind, wissen Sie längst. Vergessen Sie nicht, auch mal etwas von Ihren Gewinnen mitzunehmen!

Praktisch wöchentlich erhalte ich von Lesern die Frage, ob und wann sie ihre Kirkland Lake Aktien kaufen oder verkaufen sollten.

Kirkland Lake Gold (Toronto: KL) – Kurs: 29.88 CA$ Gewinn: +279% (+45% in 2018)

Nach +279% Gewinn sollte sich die Frage nach dem Verkauf eigentlich nicht stellen. Denn wenn Sie an der Börse mit Rohstoff- und Goldaktien wirklich dauerhaft Gewinne machen wollen, dann müssen Sie nach starken Gewinnen und spätestens bei +100% eigentlich immer etwa die Hälfte der Aktien verkaufen.

Vergessen Sie nie, es geht immer darum, Ihr wertvollstes Gut überhaupt zu schützen: Ihr Kapital!

Denn nur, wenn Sie Ihren Einsatz rechtzeitig aus einer Aktie herausziehen, bleiben Sie agil.

Es macht wirklich keinen Sinn, mit dem gesamten Einsatz weiterzuzocken. Auch wenn es weiterhin 10 gute Gründe gibt, die GRATIS-Restposition weiter zu halten und das über die nächsten Jahre. Denn die Produktionsrekorde von Kirkland überraschen selbst Experten und in den nächsten Jahren wird das Management auch weiter wachsen wollen.

Kirkland Lake Gold – einer meiner Top-Favoriten

Quelle: Stockcharts.com

Bis nächste Woche!

Es grüßt Sie Ihr,

Günther Goldherz,

Chefredakteur Goldherz Report

Der nächste Goldherz Live-Chat Termin:

![]()

Zur nächsten Goldherz Sprechstunde begrüße ich Sie am Dienstag, den 31. Juli, ab 19:00 Uhr im sharedeals.de Live-Chat!

![]()

Offenlegung von Interessenskonflikten & Risikohinweis, Haftungsausschluss

Hinweis auf mögliche Interessenskonflikte gemäß Paragraph 34b WpHG i.V.m. FinAnV: Ein Interessenskonflikt besteht darin, dass die bull markets media GmbH bzw. Redakteure, Mitarbeiter, Eigentümer oder anderweitig mit der bull markets media GmbH verbundene natürliche und juristische Personen Positionen in den folgenden besprochenen Finanzinstrumenten halten und diese Positionen jederzeit weiter aufstocken oder verkaufen können: The Green Organic Dutchman, Renaissance Oil, Granada Gold Mine, Golden Arrow Resources, Golden Ridge Resources, K92 Mining, Northern Empire Resources, Para Resources, Rise Resources, TerraX Minerals. Ein erhöhtes Interesse an den besprochenen Finanzinstrumenten, steigende Kurse und eine höhere Handelsliquidität sind bei einem geplanten Verkauf von Vorteil. Somit besteht eindeutig und konkret ein Interessenskonflikt.

Darüber hinaus bestehen die folgenden weiteren, konkreten und eindeutigen Interessenskonflikte:

- Para Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Kenadyr Mining: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Northern Empire Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Golden Ridge Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen

- Granada Gold Mine: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Renaissance Oil: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- American Pacific Mining: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

Risikohinweis: In diesem Newsletter werden ausschließlich Aktienanlagen besprochen. Aktienanlagen bergen ein hohes Verlustrisiko, welches im schlimmsten Fall den Totalverlust des eingesetzten Kapitals bedeuten kann. Dies gilt insbesondere für Aktienwerte mit niedriger Marktkapitalisierung (kleiner 100 Mio. EUR), welche in diesem Newsletter ebenfalls regelmäßig besprochen werden.

Wir weisen ausdrücklich darauf hin, dass es sich bei in diesem Newsletter veröffentlichten Beiträgen um journalistische Beiträge und Meinungsäußerungen, keinesfalls aber um Finanzanalysen im Sinne des deutschen Kapitalmarktrechts handelt. Das Studium dieses Newsletters ersetzt daher keine individuelle Anlageberatung. Wir raten daher ausdrücklich dazu, sich vor einem Investment in die hier vorgestellten Aktien von einem Anlage- oder Vermögensberater in Bezug auf die individuelle Angemessenheit dieses Investments beraten zu lassen. Darüber hinaus sollten Anleger auf keinen Fall ihr gesamtes Kapital auf wenige Aktien konzentrieren oder sogar einen Kredit für die Aktienanlage aufnehmen.

Haftungsausschluss: Den Artikeln, Empfehlungen, Charts und Tabellen liegen Informationen zugrunde, welche die Redakteure für verlässlich halten. Eine Garantie für die Richtigkeit kann die Redaktion jedoch leider nicht übernehmen. Jeglicher Haftungsanspruch – insbesondere für aus einer Aktienanlage entstandene Vermögensschäden – muss daher grundsätzlich abgelehnt werden.

Bitte lesen Sie unbedingt unseren vollständigen Disclaimer.

Impressum

Der Börsenbrief „Der Goldherz Report“ ist ein Produkt der

bull markets media GmbH

Alexanderstrasse 7

10178 Berlin

Email: [email protected]

Webseite: www.goldherzreport.de

Amtsgericht Berlin (Charlottenburg), Register-Nr.: HRB 171343

Geschäftsführer & Herausgeber v.i.S.d.P.: Alexander Schornstein, Andre Doerk

Redaktion: Günther Goldherz (Pseudonym – Name des Redakteurs ist dem Herausgeber bekannt.)