Goldherz Report Ausgabe 30/2016 – Donnerstag, 28. Juli 2016

Liebe Leserinnen und Leser,

gestern starrten Anleger gebannt auf die Bildschirme und warteten auf das Ergebnis, der gestrigen US-Notenbanksitzung. Wie erwartet gab es keine Zinserhöhung. Der jüngste Arbeitsmarktbericht wurde positiv interpretiert und man sprach davon, dass sich die US-Wirtschaft am Beginn eines langsamen Erholungspfades befindet.

Eigentlich bot die Notenbanksitzung damit wenig Überraschungen. Doch viele Käufer von Gold und Silber wollten wohl das unwahrscheinliche Szenario einer Zinsanhebung ausschließen, bevor Sie investierten. Gold konnte sich erholen, obwohl die Erwartungen einer US-Zinserhöhung zuletzt wieder auf runde 50% angestiegen sind. Das zeigt, dass die Nachfrage nach Gold stark bleibt und sich Händler nur sporadisch auf Tagesbasis an den aktuellen Aussagen der Notenbank orientieren. Sie warten nur auf die nächste Gelegenheit, um mehr Gold zu kaufen.

Seit Wochen war gestern das erste technisch starke Signal, dass erheblich an Bedeutung gewinnt, wenn es in den nächsten Tagen Anschlusskäufe gibt und so die 1.350/60 US$-Marke überwunden wird.

Goldpreisprognosen der Banken

Wie extrem die Goldprognosen einzelner Banken daneben lagen, fällt mir erst jetzt nach und nach auf. Ehrlich gesagt, ich kümmere mich nicht um die Prognosen von Banken und Brokern. Denn sie sind meistens falsch, auch wenn sie immer sehr gut erklärt werden, so dass ein unbedarfter Anleger schon einmal in die “Analystenfalle” tappen kann.

Ein Beispiel liefert die BNP Paribas. Diese hob in jüngster Zeit ihre Goldpreisprognose an und dies gleich um 300 US$. Dies bedeutet, der Markt musste erst von 1.050 auf 1.350 US$ steigen, damit sich die BNP veranlasst sieht ihre Prognose ebenfalls um 300 US$ zu erhöhen.

Wenn Sie jetzt aber glauben, dass die BNP dann wohl einen Goldpreis von mindestens 1.500 US$ erwarten würde, liegen Sie daneben.

Mit der neuen Prognose liegt man immer noch deutlich unter dem gegenwärtigen Goldpreisniveau. Für dieses Jahr erwartet man durchschnittlich 1.245 US$ je Unze und im nächsten Jahr dann lediglich noch 1.195 US$.

Sie sehen, da ist noch viel Potenzial für Hochstufungen vorhanden.

Gold wird längst noch nicht in der Anlage-Gewichtung ernst genommen

In der letzten Woche habe ich mir einmal die Mühe gemacht für ein Familienmitglied einen großen Mischfonds zu analysieren. Diese werden dem gewöhnlichen Anleger ja gerne für einen langfristigen Vermögensaufbau empfohlen. Eigentlich möchte man meinen, dass da je nach Risikoneigung des Verwalters ein relativ deutlicher Aktienanteil enthalten sein müsste.

In der Beschreibung fand ich auch die Aussage, wonach der Fondsmanager bis zu 60% Aktienanteil, aber auch Immobilien oder Rohstoffe wie Gold halten kann.

Doch nach genauer Durchsicht der einzelnen Positionen (Namen der Anbieter nenne ich aus gutem Grunde nicht) war ich doch schockiert.

So besitzt dieser spezielle Fonds zurzeit eine Gewichtung von 85% Anleihen und davon 80% im US-Dollar.

Zugegeben, dieses Beispiel ist schon ziemlich extrem und ich bin sicher, dass andere Anbieter durchaus mehr Aktien halten. Doch angesichts der Renditen, die nahezu weltweit auf Nullniveau stehen, ist eine so extreme Ausrichtung auf die letzten verbliebenen Anleihen im Dollarraum, die noch immer ein paar zehntel Prozent Rendite abwerfen, doch sehr ungewöhnlich.

Es bestärkt mich in der Ansicht, dass der US-Dollar und US-Dollaranleihen ihre besten Zeiten langsam hinter sich haben!

Nicht weil es keine guten Gründe für den steigenden Dollar gibt, die gibt es angesichts der desolaten Lage im Euroraum immer noch, sondern weil ganz einfach bald niemand mehr vorhanden ist, der den starken Dollar kaufen könnte. Allerhöchstens im Falle einer Rezession, die zuletzt wiederum unwahrscheinlicher geworden ist und welche die Rückzahlung von ausländischen US-Dollarkrediten beschleunigen könnte, dürfte es eine kurzzeitige (finale?) Dollarstärke geben.

Ein starker Dollar aufgrund einer Rezession wäre meines Erachtens ebenfalls gut für Gold und würde keinen Ausverkauf einläuten. Ein schwächerer Dollar stützt ohnehin den Goldpreis.

Die Betrachtung zeigt: Gold hat in der sehr einseitig ausgerichteten Anlagestrategie der Banken und Versicherungen bisher noch keinen festen Platz und dies obwohl es dieses Jahr mehr als 20% stieg. Silber sogar über 40%. Nur eine 10% Gold- und Silbergewichtung hätte das Performanceproblem aller Pensions- und Vorsorgefonds gelöst und einen positiven Beitrag zwischen 2-4% zur Jahresperformance beigetragen.

Es wird deshalb ein Umdenken stattfinden und Gold wird nach und nach seinen festen Platz in der Ausrichtung institutioneller Depots finden. Wenn dieser Prozess erst einmal Fahrt aufnimmt, reden wir hier nicht mehr von 1.300 oder 1.400 US$ Goldpreis, sondern von mindestens 500-1.000 US$ je Unze mehr!

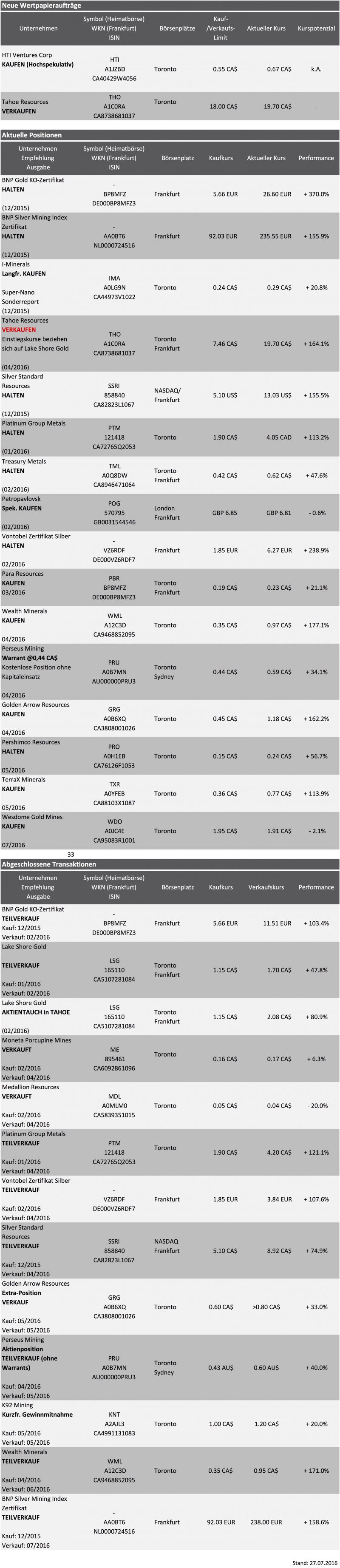

Aktuelle Aufträge und Positionen

Updates und Handlungsempfehlungen

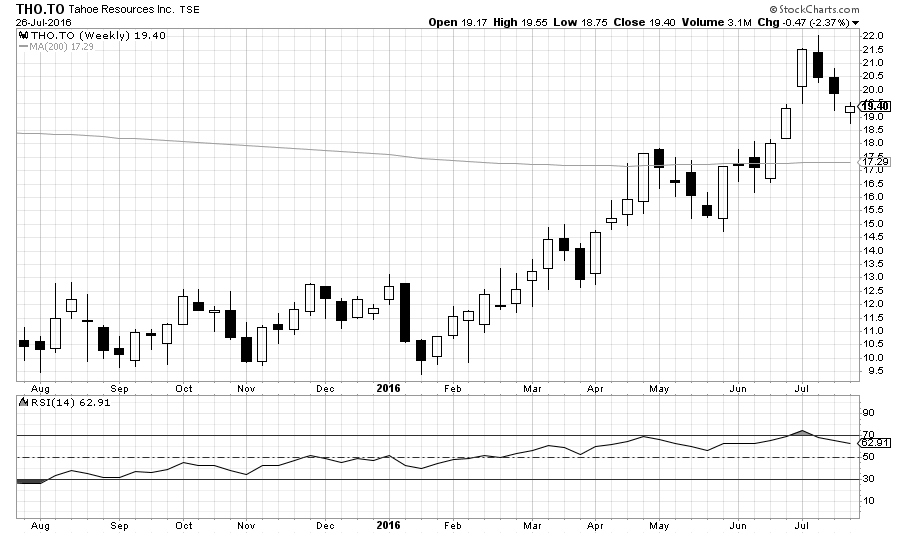

Tahoe Resources (Symbol: THO) – Kurs: 19.40 CA$ – Performance: +160% – Anlageurteil: VERKAUFEN

Eigentlich kamen Sie eher zufällig zur Depotposition von Tahoe Resources. Nachdem mein TOP-Gold-Favorit Lake Shore Gold von Tahoe übernommen wurde und Sie bis zum Umtausch +80% verdienen konnten, legte Tahoe selbst eine Glanzleistung hin und stieg selbst um noch einmal +44%, so dass Sie jetzt auf Buchgewinnen von +160% sitzen.

Es gibt rein fundamental auch überhaupt nichts an der Tahoe Resources auszusetzen. Die Minen sind von hervorragender Qualität und bieten enormes Zukunftspotenzial.

Warum also verkaufen?

Glauben Sie mir, diese Entscheidung fällt mir ganz und gar nicht leicht. Aber sie ist dennoch gut begründbar. Das Problem, ist wieder einmal die Escobal Silbermine. Die Escobal Silbermine besitzt mehr als 300 Mio. Unzen Reserven und weist einen durchschnittlichen Silbergehalt von über 300 g/t auf. Jährlich werden mehr als 20 Mio. Silberunzen zu Kosten von unter 6 US$/Unze produziert. Das heißt, es werden allein von Escobal annähernd 300 Mio. US$ operativer Cash-Flow erwirtschaftet.

Doch leider gab es in Vergangenheit immer einmal wieder Probleme mit dem Betrieb der Escobal Mine. Die lokale Bevölkerung, die aus armen Anwohnern und Bauern besteht, sah sich oft benachteiligt und protestierte gegen die Mine, was Tahoe in der internationalen Presse keinen guten Ruf bescherte.

Proteste gegen eine legale Mine sind ein notwendiges Übel, dass ich bei meiner Empfehlung berücksichtigt hatte und dies auch so begründete.

Es mehren sich nun aber leider auch die Stimmen von Anti-Minen-Aktivisten von CALAS (Hier ein Link), dass die Abbaulizenzen für Escobal, die Tahoe Resources noch unter dem ehemaligen Präsidenten Otto Perez Molina erhielt, faul seien. Molina sitzt wegen Korruption im Gefängnis. Eine weitere Mine in Guatemala, die La Puya Mine, die ebenfalls mit ähnlichen Lizenzproblemen zu kämpfen hatte, wurde innerhalb weniger Monate geschlossen. Es ist darum durchaus ein Warnzeichen, dass sich die Aktivisten so stark gegen Escobal verschworen haben.

Das Problem ist nun folgendes: So lange kein eindeutiges Signal von der Zentralregierung kommt, dass mit Escobal alles in Ordnung ist, hängt dieses Problem wie ein Damoklesschwert über dem Aktienkurs.

Eine Schließung der Escobal Mine oder größere Schwierigkeiten mit der Regierung wären für den Tahoe Aktienkurs fatal.

Die Einnahmen der Gesellschaft stammen überwiegend von Escobal. Ohne die Mine wäre der Kurs wohl keine 10 CA$ mehr wert.

Ehrlich gesagt, glaube ich zwar nicht, dass Guatemala sich einen “Todesfall” wie Escobal leisten kann. Dies sendet ein enorm negatives Signal an die Minenunternehmen, welche in Guatemala tätig sind oder noch tätig sein wollen.

Aber man kann sich bei derartigen Strukturen nie wirklich sicher sein.

Zudem sehe ich nicht ein, dass wir zitternd auf einem 160% Gewinn sitzen bleiben sollten, nur weil aus reiner Gier vielleicht noch 20-30% mehr möglich wären.

Es könnte schon sein, dass die Aktie nun, wenn tatsächlich Ungereimtheiten auftauchen, um 40-50% einbricht. Dann wäre es aus Risiko-/Ertragsgesichtspunkten vielleicht sogar eine neue spekulative Kaufempfehlung wert. Doch bis dahin fühle ich mich ohne die Position einfach wohler und kann ruhiger schlafen. Selbst wenn ich leider das Hoch nicht ganz erwischt habe.

Bewertungstechnisch ist Tahoe Resources auch nicht mehr so günstig wie vorher. Mein ursprüngliches Kursziel von 16 CA$ wurde längst erreicht.

Tahoe Resources Gewinnmitnahmen sind sinnvoll

Quelle: Stockcharts.com

Fazit

Die Forderungen von CALAS, die Escobal Mine zu schließen sind keinesfalls neu und bisher hatte man auch wenig Befürchtungen, dass sie damit durchkommen würden. Doch der erste Erfolg, tatsächlich eine Minenschließung zu erreichen, lässt zumindest einige Risiken erahnen.

So lange die Aktie über 17 CA$ notiert, ist ein Verkauf, für mich relativ schmerzlos und mit hohem Gewinn möglich. Wenn Sie spekulativ halten wollen, dann empfehle ich Ihnen mindestens einen Stoppkurs bei 15-16 CA$ zu platzieren. Allerdings halte ich eine Glattstellung für sinnvoller.

Sind alle Sorgen unbegründet und steht die Aktie, nachdem die Lizenzfrage sicher geklärt ist, nicht weit über 20 CA$, so könnte ich mir jederzeit eine Depot-Wideraufnahme vorstellen und werde dies dann rechtzeitig bekannt geben.

Mit einem Verkaufslimit von 18 CA$ sollten Sie noch gut aus der Aktie herauskommen. Zum Redaktionsschluss steht die Aktie sogar bei 19.70 CA$ und reagierte noch nicht stark auf die Gerüchteküche.

Golden Arrow Resources (Toronto: GRG) – Kurs: 1.18 CA$ – Performance: +162% – Anlageurteil: KAUFEN

Letzte Woche habe ich Ihnen gegenüber bezüglich GRG eine detaillierte Analyse der Aktie und eine Bekräftigung meiner Kaufempfehlung ausgesprochen. Der Kurs lag da noch zwischen 0,85-0,90 CA$. Wenn Sie in dieser Spanne zum Zuge kamen, dann hat sich der erneute Kauf/Einstieg für Sie gelohnt.

Aktuell notiert die GRG Aktie schon bei 1.18 CA$ und damit +31% höher wie vor einer Woche (im Chart ist noch der gestrige Schlussstand von 1.12 CA$ verzeichnet). Womit sich die Gesamt-Buchgewinne schon auf +160% belaufen, welche Sie seit Mai erreichen konnten.

Nun will ich Sie auf gar keinen Fall zum ewigen Halten drängen und kann es sehr gut nachvollziehen, wenn Sie hier mal ein paar Stücke verkaufen wollen, um ein paar Gewinne zu realisieren. Offiziell möchte ich aber doch noch keine Verkaufsempfehlung aussprechen.

Mit einer Bewertung von 70 Mio. US$ und 150 Mio. Unzen Reserven, liegt der reine Reservenwert nur bei 0,47 US$/Silberunze. Bei einem Silberpreis von rund 20 US$, ist das eine extrem tiefe Bewertung. Sobald Silver Standard Resources seine Option wahrnimmt und die Pirquitas Mine mit dem Chinchillas Projekt von GRG verschmolzen hat, reduziert sich natürlich der zurechenbare Anteil auf 25%. Dann beträgt die bereinigte Reservenbewertung nicht mehr 0,47 US$, sondern 1,88 US$ pro Unze.

Dafür erhielte man im Gegenzug noch die Pirquitas Mine und dementsprechend niedrige Förderkosten, die wohl nur um etwa 10-12 US$/Unze liegen werden. Der vor Steuern erzielbare Bruttogewinn dürfte somit bei rund 8 US$/Unze liegen. Selbst wenn nach diversen Abschreibungen und Steueraufwendungen nur 4-6 US$ übrig blieben, wäre dies immer noch mehr als doppelt bis dreimal so hoch wie der Reservenwert. Dementsprechend dürfte die Aktie auch mit 2 CA$ bewertet sein.

Angesichts der weiteren Explorationsprojekte, die sich bei >20 US$ Silberpreisen noch realisieren lassen, habe ich die Erwartung, dass diese Aktie durchaus noch weiter steigen und schließlich sogar in Richtung 2 CA$ laufen wird.

Quelle: Stockcharts.com

Aber nehmen Sie ruhig auch mal ein paar Tradinggewinne mit, wenn Sie etwas frisches Kapital benötigen und über 1.15 CA$ ein paar Stücke verkaufen wollen.

Para Resources (Toronto: PBR) – Kurs: 0.23 CA$ – Performance: +21% – Anlageurteil: KAUFEN

Para Resources veröffentlichte am 21. Juli ein kurzes Update, mit Produktionsergebnissen für den Monat Juni. Zunächst möchte ich betonen, dass es eine sehr große Geste ist, dass Para in monatlichen Abständen berichtet. Üblich ist das zwischen den Quartalsergebnissen eher nicht und von Monat zu Monat können die Produktionszahlen durchaus etwas stärker schwanken, wenn die Anlage noch in der Anlaufphase steht.

Somit ist es auch keine Schande, dass die Zahlen für den Juni leicht hinter den optimistischen Erwartungen zurückblieben. Es hakt noch immer etwas an der Verarbeitungsmenge. Die stündliche Verarbeitungsmenge lag hier nur bei 1,6 Tonnen. Gleichwohl zog die Verarbeitungsmenge deutlich an. So konnte man im Juni immerhin 784 Tonnen verarbeiten, nach 400 Tonnen im ersten Produktionsmonat. Das stellt doch immerhin eine Steigerung von 96% dar.

Damit konnte auch die Erwartung von 200 Unzen fast erfüllt werden. In den ersten 30 Tagen wurden 108 Unzen Gold produziert, wobei die Produktion von Mitte Mai bis Mitte Juni anlief und im 1. Quartal die Gesamtproduktion mit 297 Unzen angegeben wurde. Also wurden in der 2. Junihälfte mehr Unzen gefördert wie im Zeitraum davor.

Dennoch fiel die Produktionsrate unterhalb des ursprünglichen Plans aus. Dies hatte drei Gründe. Die Geschwindigkeit der Verarbeitung ist noch etwas zu langsam, steigt aber in beachtlichem Tempo (100% pro Monat), einer schlechten Ausbeute (43%) und dem Durchschnittsgehalt von 4,7 g/t, wobei man langfristig eher 8 g/t anstrebt.

Die tieferen Grade lassen sich damit erklären, dass momentan noch viel Gestein mit verarbeitet wird, dass zwischen den Hauptgoldadern liegt und wohin die Untertagearbeiter sich gerade vorarbeiten. In den nächsten Monaten ist darum eine deutliche Verbesserung der Durchschnittsgrade zu erwarten.

Die schlechte Ausbeute und die noch immer geringe Verarbeitungskapazität liegt an der Ausbildung der Minenarbeiter. Diese sind in Kolumbien natürlich nicht auf dem gleichen Stand wie hochausgebildete Fachkräfte aus Kanada. Darum dauert die Einarbeitungszeit noch etwas länger. Gleichwohl ist man auf gutem Wege. Darum will ich das jetzt nicht überbewerten.

Über die Jahre habe ich schon viele Minen besichtigt und es ist alles andere als leicht, einen reibungslosen Betriebsablauf zu erreichen. In der Regel sollte man neuen Goldminen immer rund 6-12 Monate Einarbeitungszeit gewähren.

Das Management von Para Resources wollte die 800 Unzen Monatsproduktion bereits im Oktober erreichen. Das klang positiv, war aber ambitioniert. Mit dem neuen, leicht angepassten Plan strebt man diese Produktion etwa bis Jahresende an.

Fazit

Die Marktkapitalisierung von Para Resources hat einen langsamen Produktionsstart schon längst eingepreist. Mit 21 Mio. CA$ / 16 Mio. US$ wird nicht einmal eine Jahresproduktion von 5.000 Unzen abgedeckt, obwohl der Plan eher von einer 12-Monatsproduktionsrate von rund 10.000 Unzen ab Jahresende ausgeht. Zusätzlich besitzt Para noch mehr als 20.000 Hektar Explorationsgebiet, die ein erhebliches Goldsystem abdecken dürften.

Die Verarbeitungsanlage ist zudem auf 200 Tonnen täglich ausgelegt und kann daher sogar bis zu 20.000 Unzen jährlich erreichen. Das würde der Aktie mindestens ein Vervierfachungspotenzial ermöglichen. Dieses Potenzial ist mit Sicherheit vorhanden und ich möchte der Aktie dieses Zukunftspotenzial nicht absprechen, nur weil der zweite Produktionsmonat, nach der Inbetriebnahme etwas schwächer aussieht wie ich erhoffte.

Trotzdem verspreche ich Ihnen, dass ich hierzu schnellstmöglich ein Gespräch mit dem CEO Geoffrey Hampson führen werde, der uns sicher noch einmal detaillierter darlegen kann, weshalb die Arbeiter noch etwas mehr Zeit benötigen, bis sie die Auslastung der Anlage erreichen.

Die günstige Bewertung, das große Potenzial und die hohe Kostendisziplin, lassen eine überzeugende Kaufempfehlung zu. Das Management ist selbst mit hohen Investitionsbeträgen engagiert und wird hier die Kosten soweit im Griff behalten, so dass auch mit einer niedrigeren Produktionrate ein laufender Kapitalzufluss und die Expansion des Unternehmens gewährleistet bleibt.

Mit großer Spannung erwarte ich außerdem noch den Start des Bohrprogramms. Dessen Ergebnisse werden für die Aktie möglicherweise noch viel wichtiger sein, als der Produktionsanlauf.

Kurzvorstellung:

HTI Ventures Corp (Symbol: HTI.V – ISIN: CA40429W4056 WKN: A1JZBD)

Zunächst möchte ich Ihnen den schwierigsten Teil bei dieser Neuempfehlung aufzeigen, die ich eher als Kurzvorstellung betrachten will. Bei HTI Ventures handelt es sich bisher lediglich um eine Mantelgesellschaft, ohne inneren Wert. Die Aktie wird bisher ausschließlich an der Venture-Exchange von Toronto notiert und über die gängigen Finanzportale wie Google.Finance oder Ariva lässt sich nicht einmal der Kurs finden. Trotzdem existiert das Unternehmen und auch die Aktien werden, für einen so unbekannten Wert, schon recht rege gehandelt.

Eine Bewertung und eine Besprechung des Projektes ist zum jetzigen Stand nicht möglich. Alle offiziellen Dokumente finden Sie unter folgendem Link bei der Börsenaufsichtsbehörde (SEDAR Link)

Seit letzter Woche läuft zudem eine Privatplatzierung bei der insgesamt bis zu 100 Mio. neue Aktien zum Kurs von 0,35 CA$ ausgegeben werden. Damit besitzt das Unternehmen nun eine gesamte Aktienzahl von 135 Millionen zuzüglich der Warrants, die beim Bezug neue Aktien und einen weiteren Mittelzufluss ins Unternehmen auslösen. Die 35 Mio. ursprünglichen Aktien befinden sich in sehr interessanten Händen. So hält der CEO Neil Woodyer 10,5 Mio. Stück und der bekannte, kanadische Großfinanzier Frank Giustra hält selbst 6,15 Mio. Aktien. Die restlichen Aktien werden von “Insidern” und dem restlichen Managementteam gehalten.

Frank Giustra Finanzier & Neil Woodyer CEO

Quellen: F. Giustra Twitter & N. Woodyer Youtube

Damit ist das Unternehmen nun mit mehr als 30 Mio. CA$ Kassenbestand ausgestattet und wird wohl in Kürze aktiv werden und ein oder mehrere Projekte übernehmen.

Am 8. August wird HTI Ventures seinen Namen in Leagold Mining umbenennen. Damit ist schon relativ klar, dass es sich um eine Goldminenstory handeln wird.

Es ist vorstellbar, dass Leagold Mining mit einem bekannten und werthaltigen Projekt ausgestattet wird. Alles andere wäre eines Frank Giustra nicht würdig, der schillernde Unternehmen wie Uranium One oder Lithium-X Energy hervorgerufen hat. Uranium One wurde zu einem enormen Erfolg für alle Aktionäre und LIX hat er zu einem beachtlichen Start verholfen.

Allein Frank Giustra, als Name, wäre mir noch etwas zu wenig. Aber das Paket Woodyer/Giustra verspricht schon viel.

Neil Woodyer war bekanntlich der CEO von Endeavour Mining, dem auf Afrika spezialisierten Goldproduzenten. Seinen CEO-Posten räumte er dort vor einigen Monaten und ich bin sicher, dass Woodyer diese Entscheidung kaum gefällt hat, um “kleine Brötchen” zu backen.

Darum bin ich sicher, dass HTI Ventures und die spätere Leagold Mining, eine hochinteressante Story vorbereitet.

Die Frage ist nur, was sollten Sie für so eine Aktie bezahlen? Der Kassenbestand von rund 35 Mio. CA$ wäre sicher zu wenig. Je nachdem wie das Geld investiert wird und welches Projekt hineinkommt gehe ich eher von bis zu 100 Mio. CA$ Börsenwert aus, die zum Start der “offiziellen” Phase erreicht werden. Das wiederum wären rund 0,74 CA$ pro Aktie. Doch, wie ich schon andeutete, ist das keineswegs ein “berechneter” Wert, ja nicht einmal eine Schätzung oder Erwartung, sondern lediglich mein persönliches Bauchgefühl.

Darum lohnt sich die Sache auch nur, wenn Sie deutlich günstiger einsteigen, dann aber sind Sie von Anfang an mit dabei.

Darum kann ich die Aktie, ohne das Projekt wenigstens in Augenschein genommen zu haben, nicht für jeden Anleger empfehlen. Die Möglichkeit ist sicher vorhanden, dass einige Aktionäre, die ihre Stücke bei der aktuellen Privatplatzierung für 0,35 CA$ erhalten werden, sehr schnell verkaufen, um später in eine weitere Platzierungsrunde investieren werden.

Darum gibt es wohl immer mal wieder Chancen, diese Aktie günstiger zu kaufen und ich würde dem Kurs nicht zu stark hinterherlaufen.

Am Freitag fiel die Aktie kurzzeitig auf 0,53 CA$, obwohl sie zuvor schon deutlich über 0,70 CA$ stand. Tagesschwankungen von 20-30% sind bei solchen heißen Titeln eher die Regel.

Trotzdem denke ich, dass Sie hier zwischen 0,50-0,55 CA$ durchaus ein paar Stücke kaufen können. Das Risiko, dass das Projekt am Ende deutlich weniger wert sein wird wie der Platzierungspreis von 0,35 CA$, halte ich, für die Anfangsphase des Unternehmens eher klein.

Andererseits wachsen die Bäume auch dort nicht in den Himmel. Sind doch selbst die 0,35 CA$ aus der Privatplatzierungsrunde, ein “Blindflug” für die Beteiligten.

Letztes Jahr gab es zudem noch viele, viele Aktien, die zu gleichen Kursen oder günstiger bewertet waren wie die Management-Aktien. Klar, das war eine historisch einmalige Ausnahme.

Gleichwohl, über 0,55 CA$ würde ich mir dennoch sehr schwer tun, hier zu einem blinden Kauf zu raten, bevor nicht sehr genaue Details bekannt sind.

Quelle: Stockhouse.com

Fazit

Einige Leser werden sich wegen des deutlich tieferen Kauflimits möglicherweise fragen, ob ich hier nicht etwas “knausrig” bin. Doch dies ist sicher nicht der Fall. 100 Millionen neue Aktien, zum Ausgabepreis von 0,35 CA$ sind schon eine ganz schöne Hausnummer und so stellt sich grundsätzlich immer die Frage, ob so eine Aktie jetzt schon 100% teurer sein darf.

Mir gefällt hier die Kombination von Woodyer und Giustra, ein Gewinnerteam, dass es nur selten ein zweites Mal gibt und darum glaube ich kaum, dass die Aktie noch einmal auf 0,35 CA$ oder gar tiefer fällt. Würde dies geschehen, wäre es für mich das Signal noch einmal zu überlegen, die Position aufzustocken und aus dieser heutigen Kurzvorstellung auch eine richtig bedeutende Empfehlung zu machen.

Diese Empfehlung ist, zum jetzigen Kenntnisstand und Wissen, wirklich nur für die “Insider” mit ausreichend Erfahrung bei Minenaktien und im Börsenhandel. Zudem ist es nötig, dass Sie Ihre Käufe strikt limitieren, da sie sonst wohl viel zu viel bezahlen und schnell mal 20% zu teuer kaufen, weil ihnen jemand die Stücke schnell zum höheren Kurs andient.

Trotzdem bin ich der Ansicht, dass der Goldherzreport immer auch eine Nasenlänge voraus sein sollte und darum passt die Vorstellung dieser Aktie schon gut in das Konzept.

Es versteht sich ausserdem, dass dies längst keine Kernempfehlung wird und ich empfehle Ihnen auch nur etwas Spielgeld dafür einzusetzen und keinen Betrag, deren Verlust Ihnen weh täte. Sehen Sie es als einen “Optionsschein” an, den Sie einfach mal kaufen, weil Sie kurzfristig mit einer positiven Entwicklung rechnen und seien Sie nicht enttäuscht, wenn die Spekulation doch nicht aufgeht und Sie dann nur noch einen Bruchteil ihres Investments herausbekommen.

Wäre es nur eine 5-10 Mio. CA$ Platzierungsrunde gewesen, hätte ich den Wert jetzt nicht auf dem Schirm. Aber bei >30 Mio. CA$ Startkapital ist durchaus mit Furore zu rechnen.

Kaufen Sie dennoch nur limitiert und bezahlen Sie nicht mehr als 0,55 CA$, für die Aktie! Kommt die Aktie nicht mehr bis zu diesem Kurs zurück, lohnt sich der Einstieg und eine Empfehlung nicht.

ACHTUNG: Die ISIN und WKN werden sich mit der Namensnderung zu Leagold, nach der HV am 8. August wohl auch noch einmal ändern und die Papiere sind auch ausschließlich an der TSX-Venture Exchange in Toronto handelbar. Bitte beachten Sie auch, dass diese Aktie hochspekulativ ist! Sie sollten hier nur mit Mini-Beträgen agieren, die Sie zur Not auch komplett abschreiben können.

Ende Teil I

Anlagestrategie

Korrektur bietet Kaufchance für Gold und Silber

Im Goldmarkt gibt es wenig neue Entwicklungen. Das Minimalziel der Korrektur wurde erreicht. Trotzdem findet der Goldmarkt bisher noch nicht über Nacht wieder zu seiner gewohnten Stärke zurück, die er vor Juni zeigte. Das mag daran liegen, dass viele Strategen und Analysten ihre Goldprognosen erhöhten und viele Anlageberater ihren Kunden rieten noch schnell einzusteigen. Das war wohl zwischen dem 23. Juni und 7. Juli der Fall und seither beruhigt sich der Markt, weil eben die nötigen Anschlusskäufe ausbleiben.

Viele Anleger sind einfach noch zu unsicher, ob sie dem Goldmarkt trauen dürfen. Kürzlich hörte ich die Konversation eines Anlageberaters mit, der gerade von Aktien in Anleihen umschichtete und sich keineswegs wegen der negativen Renditen sorgte. Anleihen seien schon immer gestiegen, wenn die Wirtschaft sich abschwächte und Aktienkurse fallen “müssten” und weil es schon immer so war, müsse es weiterhin so bleiben.

Meine Meinung dazu: Wer auf solche “Berater” hört, der braucht sich nicht über eine schwache Performance seines Depots nicht wundern.

Denn was würde der Berater tun, wenn die Anleihen tatsächlich nicht weiter steigen und die Nullzinsen dennoch erhalten blieben? Müssten dann nicht viele Anleiheninvestoren aufwachen und ihr Geld irgendwohin umschichten? Sei es in Aktien, Rohstoffe oder Gold?

Die Antwort überlasse ich Ihnen…

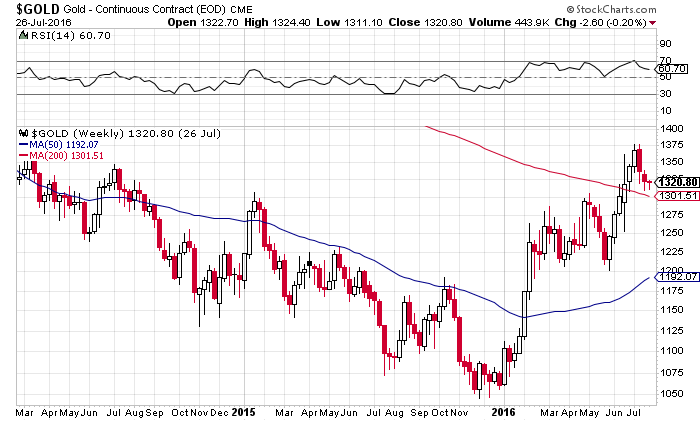

Goldchart auf Wochenbasis

Quelle: Stockcharts.com

Gold befindet sich noch immer in der Aufwärmphase. Joni Teves, Analystin bei der UBS London: “Gold ist wahrscheinlich in einem frühen Stadium seines nächsten Bullenmarktes.” Kurzfristig geht die UBS von weiteren Goldkäufen aus, die den Preis auf 1.400 US$ pro Unze bringen werden und bis Anfang nächsten Jahres könnte der Goldpreis, zumindest laut Aussage der Credit Suisse, wieder bei 1.500 US$ stehen.

Viele Anleger, die wie ich, bei Kursen von 1.050 US$ kauften, fragen sich bei so viel Optimismus, ob sie ihr Gold nun vielleicht doch verkaufen sollten.

Meiner Einschätzung nach müssen Sie dies nicht tun.

Einfach aus dem Grund, weil die großen Banken mit ihren Prognosen stets dem Markt hinterher hinken. Viele erwarteten zu Jahresbeginn einen Ausverkauf auf 700-800 US$ und reagieren erst jetzt, bei Kursen über 1.300 US$, auf ihre groteske Fehlprognose, indem sie nun mit dem Markt gehen und einen “leicht” höheren Preis prognostizieren.

Analysten wechseln ihre Meinung, wie andere Menschen ihre Unterhosen. Für Trader sind diese Aussagen unbedeutend, weil sie viel zu langsam sind. Für weitsichtige Anleger haben sie ebenfalls kaum Bedeutung.

Aber es gibt auch Phasen, nachdem eine große Wende stattgefunden hat, indem die Analysten stets richtig liegen. Dann gehen sie einfach mit dem Trend, zeigen sich vorsichtig optimistisch und erwecken den Anschein, dass sie alles wüssten und immer schon gewusst haben.

In dieser Phase sind wir jetzt. Mutige Analysten, die Goldpreise über 2.000 US$ erwarten gibt es kaum, dafür orientieren sich wieder alle am aktuellen Preis und setzen ihre Erwartung einfach 100 US$ höher oder tiefer fest. Mit so einer Einschätzung macht man erst mal keinen Fehler und leistet sich keine Fehlprognosen wie zum Jahresende 2015.

Fazit

Wenn es nach mir ginge, dann kann der Goldpreis ruhig noch ein paar Dollar fallen, bevor er einen sicheren Boden ausbildet. Schlussendlich wird die Goldnachfrage aber weiter erstarken, während die Minenförderung eher zurückgeht. Erst deutlich oberhalb von 1.500 US$ ist mit einem Umdenken in der Branche zu rechnen, welches das Goldangebot leicht erhöhen könnte. Für die Bestimmung des Goldpreises sind diese Überlegungen nachrangig. Der momentane Goldpreis wird nur von Investoren und Spekulanten bestimmt, die in der Lage sind ein mehrfaches der Jahresproduktion zu kaufen oder zu verkaufen.

Gefährlich wird es erst, wenn die Goldanalysten ihre eigenen Prognosen bestätigt sehen und sich gegenseitig mit Kurszielen überbieten. So weit sind wir noch lange nicht.

Bis zur nächsten Ausgabe.

Es grüßt Sie Ihr,

Günther Goldherz, Chefredakteur

Offenlegung von Interessenskonflikten & Risikohinweis, Haftungsausschluss

Hinweis auf mögliche Interessenskonflikte gemäß Paragraph 34b WpHG i.V.m. FinAnV: Ein Interessenkonflikt besteht darin, dass die bull markets media GmbH bzw. Redakteure, Mitarbeiter, Eigentümer oder anderweitig mit der bull markets media GmbH verbundene natürliche und juristische Personen Positionen in den folgenden besprochenen Finanzinstrumenten halten und diese Positionen jederzeit weiter aufstocken oder verkaufen können: Golden Arrow Resources, I-Minerals, K92 Mining, Para Resources, Perseus Mining, Treasury Metals, Wealth Minerals. Ein erhöhtes Interesse an den besprochenen Finanzinstrumenten, steigende Kurse und eine höhere Handelsliquidität sind bei einem geplanten Verkauf von Vorteil.

Darüber hinaus bestehen die folgenden weiteren Interessenkonflikte:

- I-Minerals: Mit dem Herausgeber geschäftlich verbundene Parteien halten Aktienoptionen des Unternehmens, die jederzeit ausgeübt werden können.

- Para Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien und Warrants an dem Unternehmen.

- Wealth Minerals: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien und Warrants an dem Unternehmen.

- Golden Arrow Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien und Warrants an dem Unternehmen.

- TerraX Minerals: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien und Warrants an dem Unternehmen.

- K92 Mining: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien und Warrants an dem Unternehmen.

Risikohinweis: In diesem Newsletter werden ausschließlich Aktienanlagen besprochen. Aktienanlagen bergen ein hohes Verlustrisiko, welches im schlimmsten Fall den Totalverlust des eingesetzten Kapitals bedeuten kann. Dies gilt insbesondere für Aktienwerte mit niedriger Marktkapitalisierung (kleiner 100 Mio. EUR), welche in diesem Newsletter ebenfalls regelmäßig besprochen werden.

Wir weisen ausdrücklich darauf hin, dass es sich bei in diesem Newsletter veröffentlichten Beiträgen um journalistische Beiträge und Meinungsäußerungen, keinesfalls aber um Finanzanalysen im Sinne des deutschen Kapitalmarktrechts handelt. Das Studium dieses Newsletters ersetzt daher keine individuelle Anlageberatung. Wir raten daher ausdrücklich dazu, sich vor einem Investment in die hier vorgestellten Aktien von einem Anlage- oder Vermögensberater in Bezug auf die individuelle Angemessenheit dieses Investments beraten zu lassen. Darüber hinaus sollten Anleger auf keinen Fall ihr gesamtes Kapital auf wenige Aktien konzentrieren oder sogar einen Kredit für die Aktienanlage aufnehmen.

Haftungsausschluss: Den Artikeln, Empfehlungen, Charts und Tabellen liegen Informationen zugrunde, welche die Redakteure für verlässlich halten. Eine Garantie für die Richtigkeit kann die Redaktion jedoch leider nicht übernehmen. Jeglicher Haftungsanspruch – insbesondere für aus einer Aktienanlage entstandene Vermögensschäden – muss daher grundsätzlich abgelehnt werden.

Bitte lesen Sie unbedingt unseren vollständigen Disclaimer.

Impressum

Der Börsenbrief „Der Goldherz Report“ ist ein Produkt der

bull markets media GmbH

Alexanderstrasse 7

10178 Berlin

Email: [email protected]

Webseite: www.goldherzreport.de

Amtsgericht Berlin (Charlottenburg), Register-Nr.: HRB 171343

Geschäftsführer & Herausgeber v.i.S.d.P.: Alexander Schornstein, Andre Doerk

Redaktion: Günther Goldherz (Pseudonym – Name des Redakteurs ist dem Herausgeber bekannt)