Goldherz Report Ausgabe 31/2016 – Donnerstag, 04. August 2016

Liebe Leserinnen und Leser,

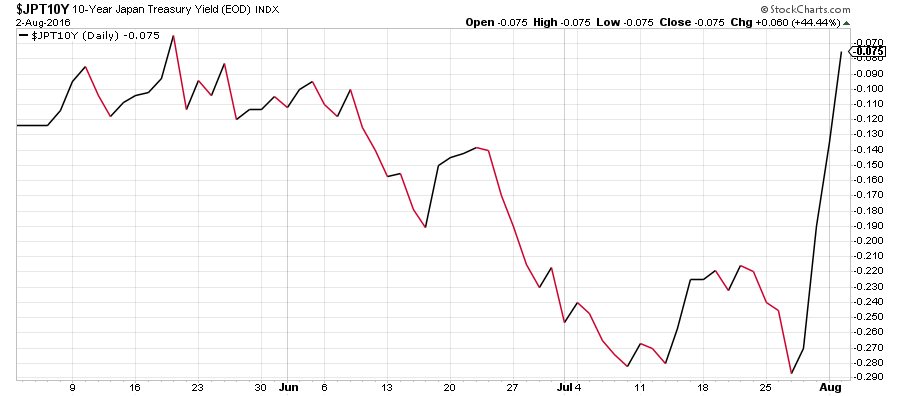

es ist kaum zu glauben. In der letzten Woche schrieb ich Ihnen an dieser Stelle davon, welche Gefahren an den globalen Anleihemärkten lauern und vorletzte Ausgabe wies ich sogar explizit auf die Gefahren Japans und der dortigen Minuszinsen hin. Nun zeigen sich bereits erste, größere Kratzer an der sonst so eisglatten Oberfläche. In der Form, dass die Zinsen in Japan plötzlich, überraschend steigen!

Japanische Anleihenzinsen stiegen innerhalb weniger Tage bis an die Nulllinie:

Quelle: Stockcharts.com

Man kann dieses Ereignis gar nicht stark genug hervorheben und betonen. Sind dies nur “Zuckungen” wie sie in den liquiditätsschwachen Sommerwochen immer mal wieder auftreten oder erleben wir hier tatsächlich, das Anfang vom Ende?

Die japanische Notenbank hat es mit ihrer Minuszinspolitik jedenfalls übertrieben und musste nun entscheiden: Entweder die Zinsen weiter drücken und massive Geldmengen für den direkten Ankauf japanischer Anleihen bereitzustellen (sehr nahe am “Helikoptergeld”, der direkten Schuldenfinanzierung durch die Notenbank), oder aber die Zinsen wieder auf Null zu stellen, um wenigstens noch ein paar reale Käufer zu finden, denen 0-Zinsen lieber sind, als irgendein Anlagerisiko.

Man entschied sich zunächst für die letztere Variante, weil diese eine aufschiebende Wirkung hat, obwohl man genau weiß, dass dies nicht die gewünschte Inflation herbeiführen wird.

Mit jedem “kontrollierten” Zinsanstieg, steigt aber auch die Gefahr “unkontrollierter” Verkäufe. Letztere hätten erhebliche Konsequenzen, vor allem bei den Edelmetallen. Die letzte Woche war darum eine fast schon spektakuläre Handelswoche für Gold und Silber.

Nachdem die US-Notenbank ihren Unwillen für eine baldige Zinserhöhung aussprach und die Erwartungen für eine Zinsanhebung in diesem Jahr auf nur noch rund 30% sanken, startete der Gold- und Silbermarkt durch. In der letzten Ausgabe hatte ich Ihnen diese guten Neuigkeit noch mitgegeben und schrieb: “Seit Wochen war gestern das erste technisch starke Signal, dass erheblich an Bedeutung gewinnt, wenn es in den nächsten Tagen Anschlusskäufe gibt und so die 1.350/60 US$-Marke überwunden wird.”

An diesem entscheidenden Punkt stehen wir jetzt, eine Woche später.

In den nächsten Stunden und Tagen wird sich entscheiden, ob die Kraft der Bullen ausreicht, um den Goldmarkt deutlich über die 1.400 US$ zu manövrieren oder ob wir einen erneuten Rücksetzer – im Rahmen einer größeren Konsolidierungsformation – erleben, ähnlich wie es im März/April der Fall war.

Wegen der globalen Entwicklungen favorisiere ich einen Ausbruch nach oben. Denn ich bin überzeugt davon, dass der Goldmarkt zurzeit von unglaublich starken Kräften gezogen wird, die es in dieser Form bisher noch nie gab. (–> Weitere Erläuterungen finden Sie in der Anlagestrategie, dem III. Teil der Ausgabe)

Darum halte ich es für angezeigt, dass Sie kurzfristig in die Chesapeake Gold WKN 692606, einem strategisch interessanten Gold-Explorer, investieren sollten.

Ich will ganz ehrlich sein. Die Aktie von Chesapeake Gold wollte ich Ihnen eigentlich erst in einer späteren Verlaufsphase des Goldbullenmarktes empfehlen, wenn die anderen Gebiete schon längst abgegrast sind. Doch die momentane Entwicklung an den internationalen Börsen und der Chartverlauf bei Chesapeake Gold selbst, lassen mich jetzt – vorzeitig – optimistischer werden.

Letzte Woche hatte ich Ihnen empfohlen, die Tahoe Resources zu verkaufen und so eine relativ große und wichtige Kernposition verkauft. Angesichts des unternehmensspezifischen Anlagerisikos bei Tahoe, geht es mir ohne diesen Wert zwar besser. Doch in Anbetracht der relativen Kursstärke, bei den großen Minenwerten und Explorern, fühle ich mich, wegen der neu geschaffenen Liquidität, dennoch leicht unterinvestiert.

Eines ist jedenfalls sicher: Falls die Zinsängste zunehmen, wird dies dazu führen, dass globale Anleihenmanager massenhaft ihre Anleihen verkaufen werden. Zumindest ein kleiner Teil der Fonds, vor allem die Hedge-Fonds, werden dann alles versuchen, um ein Ausweichmanöver zu fahren und den Aufwärtstrend bei den Edelmetallen beschleunigen.

Andere Rohstoffe kommen für so eine “Preistreiberei” gar nicht in Frage. Der Ölpreis leidet noch immer unter dem Angebotsüberfluss und der Rekordförderung Saudi-Arabiens und Russlands.

Im Rahmen fallender Anleihenmärkte, plötzlich steigender Zinsen – die aber nie so attraktiv sein werden, dass sie Gold als Anlage ablösen könnten und rückläufiger Konjunkturprognosen, bleiben fast nur noch Gold oder Silber übrig.

Dies hieße: Goldpreise von 2.000 US$ wären dann keine Utopie mehr, sondern werden schnell Realität.

Ein solches Kursexplosions-Risiko hielt ich bisher für sehr klein, doch es ist mittlerweile sehr real geworden. Es ist noch nicht zu spät, dieses Potenzial in eine großartige Chance zu verwandeln.

Sollte ich mich in meiner kurzfristigen Einschätzung täuschen und sich die Märkte wieder beruhigen, werden Sie dennoch keinen Fehler mit dem aktuellen Kauf von Chesapeake Gold machen. Das Unternehmen ist hervorragend aufgestellt und wird langfristig, bei leicht steigenden Goldpreisen, ebenso sicher profitieren. Nur wird der Anstieg dann etwas langsamer verlaufen.

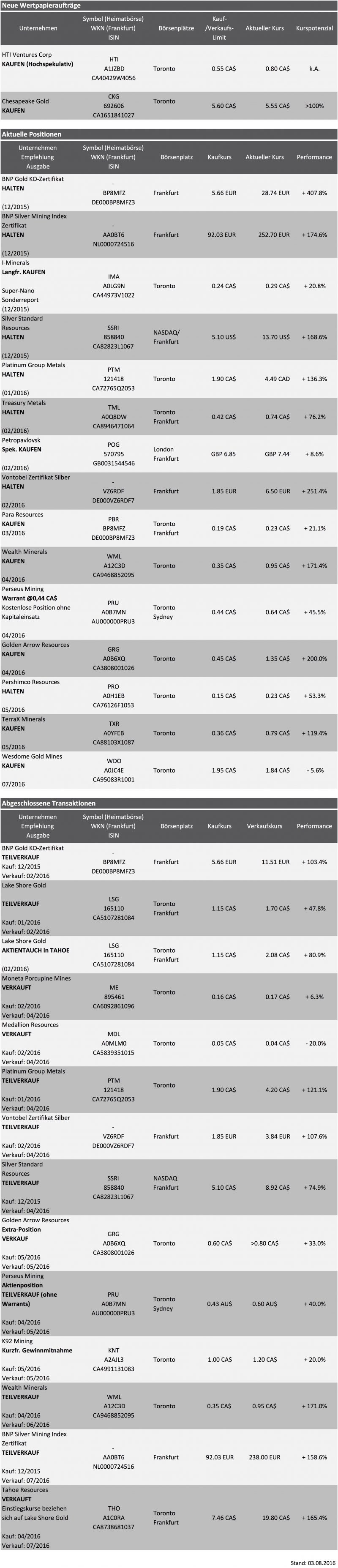

Aktuelle Aufträge und Positionen

Updates und Handlungsempfehlungen

Tahoe Resources (Symbol: THO) – Verkaufs-Kurs: 19.80 CA$ – Performance: +165%

Der Verkauf von Tahoe Resources ging unspektakulär über die Bühne. Der Anstieg des Silberpreises half dabei, einen hervorragenden Verkaufskurs und eine gute Performance zu realisieren.

Es handelt sich bei dieser Aktion um die erste vollständige Positionsauflösung eines bisher favorisierten Gold- und Silberwertes.

Der Verkauf erfolgte nicht ohne einen gewissen Wehmut. Die Kombination von Gold- und Silberförderung und die außerordentlich gute Ertragslage, lassen durchaus ein gewisses Kurspotenzial auf der Strecke.

Doch mögliche Probleme mit der Escobal Abbaulizenz würde das Unternehmen, nachdem es schon zuvor von gewalttätigen Protesten lahm gelegt wurde, nicht ohne starke Blessuren überstehen.

Mit Chesapeake Gold haben wir eine würdige Nachfolgeempfehlung, mit der Sie von der nächsten Anstiegsphase des Gold- und Silberbullenmarktes profitieren können.

Ende Teil I

Neuempfehlung:

Chesapeake Gold (Symbol: CKG – ISIN: CA1651841027 WKN: 692606)

Mit dem Kauf von Chesapeake Gold kaufen Sie 1 Goldunze im Boden für weniger als 7 US$ und haben damit eine Option, die ab einem Goldpreis von 1.500 US$ einlösbar wird und dann einen 2-3-mal so hohen Aktienkurs erlaubt. Bei >1.700 US$ Gold und >30 US$ Silberpreis dürfte die Aktie sogar mit Faktor 3-5 steigen. 10-25% Goldpreisanstieg genügen demnach, um Chesapeake Gold in Kursregionen von 10-25 CA$ zu bringen.

Die Spekulation mit Chesapeake Gold ermöglicht einen attraktiven Hebel von bis zu 10 auf den Goldpreis, ohne den Zeitwertverfall einer echten Option.

Mit dem Explorer Chesapeake Gold spekulieren Sie gewissermaßen im Auge des Orkans. Wenn Sie das Projekt und die Aktie bereits gut kennen, dann überspringen Sie den folgenden Teil und lesen Sie kurz über dem Fazit weiter.

Quelle: Unternehmensvideo – Plan des Tagebaus

Die Elefanten kommen wieder

Bevor ich gleich auf die Einzelheiten meiner Empfehlung eingehe, möchte ich Ihnen in groben Zügen meine Beweggründe nennen.

Es geht darum, dass mit dem steigendem Goldpreis, immer mehr Entwicklungsprojekte angeschoben werden, die man vorübergehend für nahezu wertlos hielt. Großes Kapital, wie die Fonds von Paulson, Blackrock, Soros & Co. scharen sich ebenfalls gerne um solche Großprojekte.

Für Liebhaber von kleinen Goldprojekten ist das Vorgehen bei der Bewertung dieser Riesen nur schwer verständlich. Doch am Ende des Tages geht es doch immer wieder um Größe. Wer die meisten Millionen Goldunzen im Boden hält, der gewinnt das Rennen, wenn der Goldpreis explodiert.

Bei Goldpreisen zwischen 1.000 und 1.500 US$, sind diese Projekte uninteressant. Doch darüber ändern sich die Parameter schlagartig.

Es gibt nur noch eine kleine Zahl von Projekten, die heute schon mehr als 20 Mio. Goldunzen im Boden zusammen haben und eine Jahresförderung von 500.000 Unzen erwarten lassen. Diese Projekte werden auch als Elefanten bezeichnet. Ohne sie wäre der Goldsektor mit seinen vielen kleinen Projekten gar nicht möglich. Jeder große Goldkonzern hat seine Elefanten, welche das Fundament seiner Produktion darstellen.

Nur sind die meisten Elefanten schon sehr alt. Die letzten großen Entdeckungen stammen vom Anfang der 90er Jahre und in den nächsten Jahren werden die meisten Senior-Goldproduzenten mit deutlichen Produktionsrückgängen kämpfen. Bei Barrick Gold und Newmont Mining sind die “Entwicklungslöcher” am offensichtlichsten.

Natürlich können sich diese Konzerne viele dutzend Explorationsprojekte, für kleinere Minen einverleiben und diese entwickeln oder gleich ganze Junior-Goldunternehmen übernehmen. Letzteres macht aber nur bedingt Sinn, weil die Stärke der Juniors in der zielgerichteten Auswahl kleiner Projekte liegt und dies nur mit einem hervorragenden Managementteam möglich ist. Sobald ein Senior, einen Junior übernimmt, suchen sich diese Manager ein neues Betätigungsfeld und verkaufen ihre Aktien.

Darum kam es im Goldsektor auch nie zu den großen Übernahmeorgien.

Am schnellsten füllt man die Reserven auf, indem man sich ein riesiges Großprojekt mit dutzenden Millionen Goldunzen sichert. Einige davon gibt es in Alaska, andere in Indonesien, oder Afrika oder in Mexiko.

Die bekanntesten und größten Projekte dieser Art sind von International Tower Hill Mines (Alaska, Livengood: 15-20 Mio. Goldunzen, 140 Mio. US$ Marktkapitalisierung), Seabridge Gold (Kanasa, KSM: 38 Mio. Unzen, 690 Mio. US$ Marktkapitalisierung), Novagold (Alaska, Donlin: 40 Mio. Unzen, 2,2 Mrd. US$ Marktkapitalisierung) und Chesapeake Gold (Mexiko, Metates: 19 Mio. Unzen + 500 Mio. Unzen Silber und 4 Mrd. Pfund Zink, 200 Mio. US$ Marktkapitalisierung).

International Tower Hill Mines, halte ich für echte Gold-Superbullen für sehr interessant. Doch der Nachteil dieses Projekts sind nur sehr geringe Grade und eine schlechte Infrastruktur. 2013 wurde eine ernüchternde Machbarkeitsstudie veröffentlicht, die dem Projekt selbst bei 1.500 US$ Goldpreisen, keinen positiven Projektwert bescheinigte. Bei einem Goldpreis von über 2.000 US$ wäre die ITH-Aktie wohl dennoch 5-10-mal mehr wert wie heute. Für mich ist das eine etwas zu optimistische Prognose, darum lasse ich, trotz des optisch günstigen Kurses von 1.50 CA$, die Finger von der Aktie.

Novagold hat mit Barrick Gold schon einen Senior-Partner an der Hand und wird darum bereits mit mehr als 2 Mrd. US$ bewertet. Seabridge Gold hat sehr komplexe Zulassungsvoraussetzungen in British Columbia und könnte es schwer haben, die Umweltgenehmigungen zu bekommen. Der Wert von knapp 700 Mio. US$ ist auch nicht mehr günstig.

Bleibt noch Chesapeake Gold. Hier gibt es neben Gold, auch Silber satt, was den Wert des im Boden befindlichen Vorkommens auf 25,6 Mrd. US$ Gold und 10 Mrd. US$ Silber bringt. Zusammen mit dem Zink sind es dann rund 40 Mrd. US$.

Zwei mögliche Abbaupläne (eine mit 4,4 Mrd. US$ Kapitalinvestitionen und eine neue mit initial 1,9 Mrd. US$) sind ebenfalls fertig und brauchen, je nach Goldpreisumfeld, nur aus der Schublade gezogen werden.

Größere Kosten, welche den Wert des Projektes verwässern werden, sehe ich mit Ausnahme der finalen Finanzierung zum Bau der Mine nicht mehr.

Rechnen Sie die knapp 30 Mio. Gold-Äquivalenzunzen auf die Marktkapitalisierung von 200 Mio. US$ um, erhalten Sie einen spektakulär günstigen Reserven-Wert von lediglich 6,50 US$/Unze.

Ganz ohne Haken bekommen Sie natürlich nicht so viel Gold für so einen Preis. Die Herausforderung besteht darin, dass es für die Profitabilität am besten wäre, wenn der Goldpreis über 1.500 US$, der Silberpreis über 30 US$ steigt.

Darum habe ich absichtlich eine alte Berechnung herausgesucht, bei der diese Grundannahmen zutrafen und daraus entstand eine Jahresproduktion von bis zu 1,025 Mio. Goldunzen, eine Lebensdauer von 30 Jahren, bei sehr günstigen Förderkosten von 624 US$.

Die benötigten Kapitalaufwendungen von 3,7 Mrd. US$ würden innerhalb von 2,3 Jahren zurückfließen und über die gesamte Laufzeit wäre das Projekt mit 39% verzinst. Sind die Anfangsinvestitionen erst einmal bezahlt, würde die Mine Jahr für Jahr und je nach Goldpreis zwischen 1-1,5 Mrd. US$ Cash-Flow ermöglichen. Das ist schon eine ziemlich große Nummer.

In dieser Berechnung wäre Chesapeake an der Spitze aller Elefantenprojekte und würde selbst Donlin Creek von Novagold mit mehr als 2 Mrd. US$ Marktkapitalisierung (für nur 50% Anteil) oder das berüchtigte Milliardengrab Pascua Lama von Barrick Gold übertrumpfen.

Tabelle der wichtigsten Elefanten-Projekte und Berechnungsgrundlagen

Nur weil Chesapeake Gold unter dem starken Goldpreisrückgang gelitten hat, bisher (ausser 10% Minderheitsanteil von Goldcorp) noch keinen Senior-Partner ins Boot ziehen konnte und relativ wenig Kaufempfehlungen von Brokerseite erfährt, kostet das Unternehmen bisher erst 200 Mio. US$.

Ein Projektstart wird zunehmend interessant

Auf den ersten Blick erscheint die Aktie gar nicht so interessant zu sein. Bei Goldpreisen von 1.200 US$/Unze ist der Bau einer Mine wegen der enorm hohen Kapitalkosten eigentlich völlig uninteressant.

Doch zum aktuellen Goldpreis von 1.350 US$, noch besser über 1.500 US$ würde ich beinahe meine Hand dafür ins Feuer legen, dass dieses Projekt einen großen Minenkonzern anzieht, der sich für eine Übernahme von Chesapeake Gold interessieren könnte und sei es nur, um sich die enthaltenen Goldunzen zu sichern und für den späteren Abbau zur Seite zu legen.

Das Projekt ist sehr komplex und bedarf einiger Erläuterungen und Herleitungen:

Das Vorkommen ist für optimistische Goldanleger ein wahrer Traum. Im Grunde handelt es sich, beim Hauptprojekt namens Metates, um nicht weniger, als das größte, unentwickelte Goldvorkommen Mexikos (Bundesstaat Durango) und eines der bedeutendsten Vorkommen weltweit.

Der Grund für die geringe Marktkapitalisierung von nur 190 Mio. US$ bestand bisher darin, dass dieses Megaprojekt wirtschaftlich nicht richtig zu einem Goldpreis von 1.200 US$ passte. Die Goldgehalte sind mit rund 0,5 g/t relativ niedrig. Doch es gibt eine höhergradige Zone mit 5,8 Mio. Unzen Gold (0,68 g/t) sowie weiteren 18 g/t Silber und 0,17% Zink. So dass für diese ersten 6 Mio. Goldunzen ein Goldäquivalent von 0,99 g/t erreicht wird. Das wiederum kann eine Abbaudauer von 12 Jahren unterstützen, die bei immerhin 500.000 Unzen Jahresproduktion liegt.

Doch ein so stark verkleinertes Projekt ist nicht das Ziel. Das Potenzial besteht darin, dass dieses Vorkommen erhebliche Goldmengen von 0,5-1 Mio. Unzen jährlich, über einen langen Zeitraum von 20-30 Jahre produzieren kann.

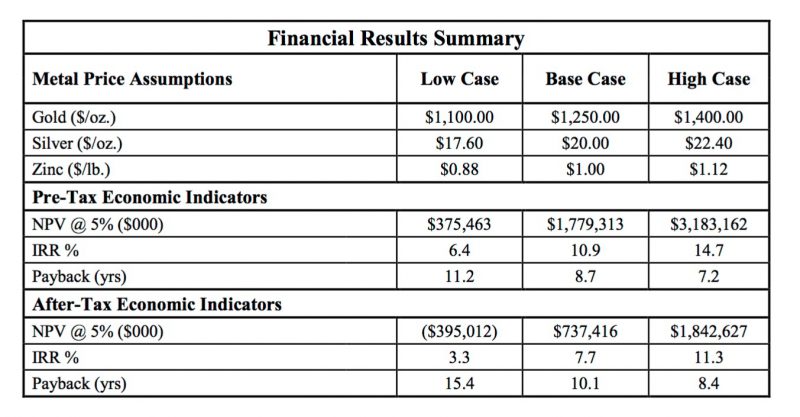

Die Daten der jüngsten vorläufigen Machbarkeitsstudie (PFS) sind hervorragend:

Eine Reserve von 18 Mio. Goldunzen, weiteren 502 Mio. Unzen Silber und 4 Mrd. Pfund Zink

Kapitalkosten von 1,9 Mrd. US$, in einer 1. Phase.

Operative Förderkosten (Cash-Costs) von -339 US$ in den ersten vier Jahren, wegen hoher Nebenprodukterlöse (v.a. Zink) und durchschnittlich 346 US$/Unze in den ersten 10 Jahren.

Jahresförderung von 700.000 Unzen.

Positiver Nettokapitalwert NPV von 737 Mio. US$ bei 1.250 US$.

Diese neue Machbarkeitsstudie, welche an das tiefere Goldpreisniveau angepasst wurde, erhöht die Wahrscheinlichkeit einer profitablen Förderung beträchtlich.

Schon vor einigen Jahren legte Chesapeake Gold eine Machbarkeitsstudie vor, die aber sehr ambitioniert ausfiel und Kapitalkosten von 4,3 Mrd. US$ beinhaltete. Solche immensen Investitionen waren in den letzten Jahren eher verpönt. Der gefallene Goldpreis zwang das Unternehmen dazu, das Projekt neu zu überarbeiten. Dies geschah hauptsächlich indem man die tägliche Verarbeitungskapazitäten von rund 100.000 Tonnen auf 30.000 Tonnen reduzierte.

Nun teilt man die Kapitalkosten in zwei Entwicklungsphasen auf, die beide für sich abgeschlossen einen positiven Erwartungswert für die Investitionen generieren.

Eine Zusammenfassung der Ergebnisse der neuen Machbarkeitsstudie:

Alle wichtigen Angaben können Sie dem folgenden Link zur engl. Pressemeldung der Machbarkeitsanalyse entnehmen.

Quelle: Chesapeake Gold Pressemeldung 7. März 2016

Sie sehen, dass die Momentaufnahme noch nicht den wahren Wert offenbart. Der Haken ist die erwartete Rendite: Mit einer Kapitalverzinsung (IRR) von nur 11% liegt das Projekt bei 1.400 US$ Goldpreis noch immer nicht in der Komfortzone, die für eine unbedingten Entscheidung zum Bau der Mine spricht. Die Goldkonzerne wollen diese Kennziffer mindestens bei 15-20% sehen.

Doch dafür ist der Hebel bzw. die Sensitivität extrem hoch.

Bei einem Goldpreis von 1.250 US$ (Silber 20 US$/Unze, Zink 1 US$/Pfund) liegt der NPV@5% bei lediglich 737 Mio. US$.

Schon bei 1.400 US$ Goldpreis (22 US$ Silber, 1,12 US$ Zink) verbessert sich dieser NPV auf stattliche 1,8 Mrd. US$.

Der NPV steigt, bei einem lediglich um 150 US$ besseren Goldpreis, um sagenhafte 1,06 Mrd. US$.

Ginge der Goldpreis um weitere 150 US$, auf 1.550 US$, dann wäre der Weg ür die Investitionsentscheidung frei und der NPV würde bei rund 3 Mrd. US$ landen und dies bei einer heutigen Marktkapitalisierung von unter 200 Mio. US$.

Anders formuliert: Je 1 US$ Goldpreisanstieg, verbessert sich der Kapitalrückfluss nach Steuern um 6,67 US$.

Die Aktie von Chesapeake Gold ist ein typischer Fall, weil sie zuvor – bei 1.900 US$ Goldpreisen – bei 15 CA$ stand und dann ihren inneren Wert komplett verlor, als der Goldpreis Anfang 2013 unter 1.500 US$ fiel. In den folgenden zwei Jahren konnte und wollte sich niemand mehr einen Goldpreis von über 1.500 US$ ausmalen. Doch das Sentiment beginnt nun zu drehen.

Ein Vergleich der drei bekanntesten und soliden Elefanten-Projekte (Novagold (gelb), Seabridge (rot) und Chesapeake Gold (blau) zeigt, dass Chesapeake Gold nur halb so hoch wie vor 5 Jahren bewertet wird, während Seabridge und Novagold bereits wieder langsam an die Null-Linie herankommen und dementsprechend viele Vorschusslorbeeren erhalten.

Quelle: Finance.Google.com

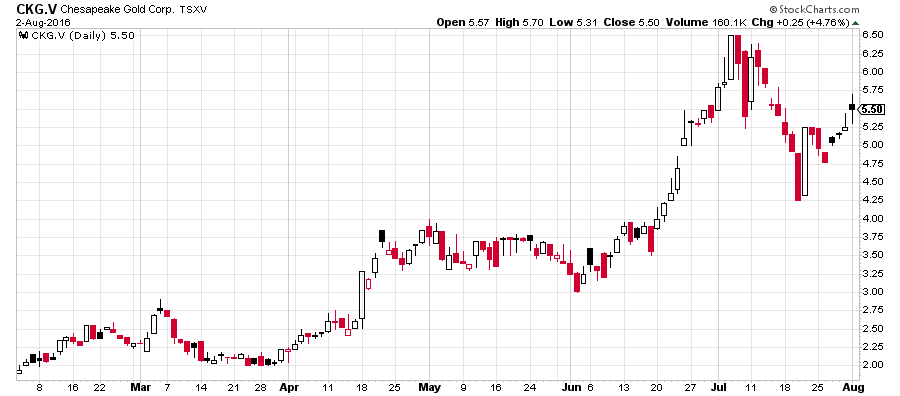

In den letzten Wochen startete Chesapeake Gold seine Aufholjagd:

Quelle: Stockcharts.com

Die Kursbewegungen sind bei Chesapeake Gold relativ groß und ich hätte die Aktie lieber zwischen 3-4 CA$ empfohlen. Letzte Woche sah es fast so aus, dass die Aktie uns diesen Gefallen tun könnte und ich will es auch nicht ausschließen, dass der Kurs noch einmal auf 3,50-4,00 CA$ fällt.

Doch der jüngste Goldpreisanstieg zwingt mich zu einem strategischen Umdenken. Je eher der Goldpreis an die 1.400 US$ Marke kommt, desto wahrscheinlicher ist es, dass diese Aktie plötzlich weiterläuft und schnell auf 10 CA$ geht.

Fazit

Meine größten Gewinne machte ich bisher damit, dass ich immer einen Schritt voraus dachte. Chesapeake Gold ist so ein Wert, dessen wahrer Wert erst ersichtlich wird, wenn man von einem höheren Goldpreis ausgeht. Vielen Analysten fällt dieser Denkschritt schwer, darum bleiben sie lieber beim Status-Quo und passen ihre Modelle nur zögerlich an das neue Goldpreisumfeld an.

Doch damit laufen die Analysten mit ihren Kurszielen immer dem Markt hinterher und Anleger kommen nicht mehr schnell genug in eine Aktie, deren Parameter sich deutlich verbessert haben.

Bei Chesapeake Gold haben Sie die Möglichkeit vor einer kommenden Neubewertungsphase zu investieren. Bevor die Analysten hier reagieren und den immensen Wert sehen, wird es noch ein paar Monate dauern. Dann wird es aber so schnell gehen, dass Sie, wenn Kursziele zwischen 10-20 CA$ ausgerufen werden, kaum noch in die Aktie hineinkommen. Darum halte ich es für besser, bei rund 5 CA$ zu kaufen, die Zähne zusammenzubeißen, die Augen zu schließen und so lange dabei zu bleiben, bis der Goldpreis sein Hoch erreicht hat.

Um das Goldprojekt zu realisieren, benötigt Chesapeake oder ein an dem Projekt interessierter Goldkonzern mindestens 2-3 Mrd. US$ Kapital. Realistisch wird dieser Plan erst ab einem Goldpreis, der sich stabil über 1.400, besser 1.500 US$ befindet. Doch je höher der Goldpreis steigt, desto wahrscheinlicher wird eine positive Investitionsentscheidung und wegen des großen Hebels, wird ein Großteil der möglichen Gewinne, bei einem Goldpreis über 1.500 US$ in den Taschen der Aktionäre landen. Diese Spekulation macht Sinn, jedoch nur dann, wenn Sie fest von einem Goldpreis über 1.500 oder besser sogar bis 2.000 US$ pro Unze ausgehen und Silberpreise von 25-30 US$ erwarten. Der mögliche Übernahmepreis für dieses Projekt oder der Wert, sofern ein Senior-Goldproduzent Interesse hätte, könnte dann schnell auf bis zu 500 Mio. bis 1 Mrd. US$ steigen. Das wäre etwa 3-5 mal mehr wie der gegenwärtige Börsenkapitalisierung. Dass das Management die Verwässerung klein hält, zeigt die sehr niedrige Aktienzahl von voll verwässerten 48 Millionen, welche sich in den letzten Jahren kaum erhöhte.

Die jetzige Empfehlung ist damit eine Kombination aus: Bauchgefühl, Marttechnik und fundamentalen Überlegungen.

Als Kauflimit ist 5,60 CA$ ausreichend knapp gewählt. Dennoch würde ich aktuell nur eine kleinere Position kaufen. Denn wenn es kurzfristig doch nicht zum Goldpreisausbruch >1.375 US$ kommt und der Goldpreis noch einmal auf etwa 1.300 US$ korrigiert, sollte die Aktie schnell ihren momentanen Schwung verlieren und bis auf etwa 4 CA$ zurückkommen, wo wir dann ein noch besseres Kaufniveau hätten und unsere endgültige Position eingehen könnten.

Angesichts der Dynamik, die der Goldmarkt an den Tag legt, möchte ich dennoch mit der Empfehlung keinen Tag länger warten.

Unternehmensvorstellung Youtube Video

Ende Teil II

Anlagestrategie

Beschleunigung des Goldpreisanstiegs wegen kollabierender Rentenmärkte?

Ehrlich gesagt gefällt mir der Aktionismus gar nicht, den diverse Fondsmanager an den Tag legen, indem sie jetzt vermehrt auf den Goldmarkt schielen.

Aber der Markt ist leider kein Wunschkonzert und wir müssen uns den Gegebenheiten anpassen. Denn der Weg, der für die nächste kurzfristige Beschleunigung des Goldpreisanstiegs spricht, wurde geebnet.

Der Köder ist sozusagen ausgelegt, der Fisch muss nur noch zuschnappen!

Wie so oft neigen viele Fondsverwalter gerne zur Euphorie und schauen eher auf die Monatsergebnisse, anstatt sich längerfristig zu positionieren.

Darum wird für diese Anlegerkreise Gold erst jetzt wieder interessant, nachdem es zwei Quartale und viele Wochen und Monate in Folge, immer wieder an den Spitzenpositionen der Renditetabelle auftaucht.

Die Summe des kurzfristig verwalteten Vermögens geht in die tausende Milliarden Dollar. Etwa 100 Tonnen Goldkäufe, die den Goldpreis durchaus um etwa 100 US$ nach oben ziehen können, benötigen aber “nur” 4,25 Mrd. US$.

Der Goldmarkt und noch stärker der Silbermarkt, könnten schon frühzeitig zum Spielball der Spekulation werden!

Normalerweise hätte ich mir dieses Szenario lieber zum Ende eines mehrjährigen Bullenmarktes und bei Goldpreisen von deutlich über 2.000 US$ vorgestellt, doch der herrschende Anlagenotstand könnte mich zu einer Anhebung aller meiner bisherigen Goldprognosen zwingen. Insofern, dass ich nicht, wie bisher, einen stetigen Anstieg erwarte, sondern einen sprunghaften, beschleunigten Anstieg, dessen größte Gewinne in der Frühphase der Hausse entstehen.

Glücklicherweise habe ich mich zu Jahresbeginn ein Stück weit dahingehend positioniert und es Ihnen so empfohlen. Damit profitieren Sie nun kräftig, von dieser Entwicklung. Deshalb sind jetzt auch nur kleine Anpassungen nötig, um Sie optimal für die anstehende Entwicklung vorzubereiten.

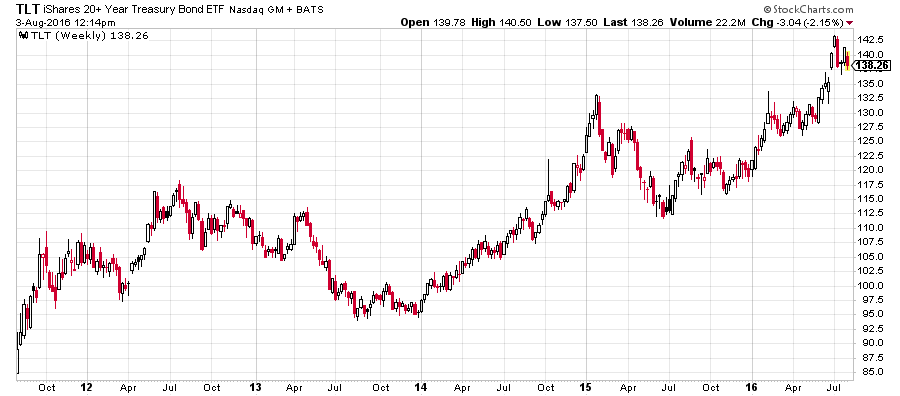

Noch ist es nicht so weit. Die Anleihenmärkte sind nervös, aber sie halten, mit Ausnahme Japans, noch still. Der Chart 20+ jähriger Anleihen in den USA, dem Leitindex für alle globalen Bondmärkte, zeigt dennoch schon gefährliche Anzeichen einer regelrechten Erschöpfung. Die Fallhöhe wäre diesen Herbst größer wie zu Beginn des letzten Jahres, als die Anleihen schon einmal um 20% fielen, was letzten Sommer durchaus zu einiger Besorgnis führte.

iShares Treasury Bond ETF (TLT) als Maßstab für den Kurs 20-jähriger US Anleihen

Quelle: Stockcharts.com

An allen Börsen ist es bekanntlich immer schon so gewesen, dass was nicht mehr steigen will, eben fällt. Dabei ist die Begründung dafür eigentlich völlig egal.

Wenn die Bewegung erst einmal startet, dann wird es sich eher wie ein Wasserfall anfühlen und dann wird es für langsame Umschichtungen zu spät sein. Wer dann nicht positioniert ist, schaut zu.

Die größte Kraft besitzt mit Sicherheit Japan. Dort gab es seit der letzten Woche enorme Verwerfungen, bei den Anleihen. Diese führten dazu, dass der japanische Zinssatz für 10-jährige Anleihen massiv anzog. Von -0,3% auf nur noch -0,075%. Die japanischen Zinsen stiegen demnach innert weniger Tage wieder an die Nulllinie.

Die Auktion für neue japanische Anleihen verlief miserabel, was kaum verwundert, denn für Negativzinsen findet sich kaum ein seriöser Investor. Ausser dem Staat selbst, der über die Zentralbank immer mehr eigene Anleihen erwirbt und sich damit immer stärker aus sich selbst heraus finanziert.

Die Rating-Agentur Fitch, welche die Sicherheit von Anleihen bewertet, warnte gestern vor einem regelrechten Anleihencrash! Demnach gäbe es weltweite Risiken, welche zu Verlusten von 3,8 Billionen US$ führen könnten, falls die weltweiten Zinsen wieder auf das Niveau von 2011 steigen würden. Hierzu sei lediglich ein Zinsanstieg um 2,7% bei den Langläufern sowie 1,8% bei den Kurzläufern nötig. Diese horrenden Verluste entsprechen aber nur 10% des Wertes aller ausstehenden Anleihen, die Fitch mit 37,7 Billionen US$ beziffert.

In den letzten beiden Goldherz Wochenausgaben #29 sowie #30, hatte ich diese Risiken erkannt und davor gewarnt. Hier noch einmal das entsprechende Zitat daraus: “Gerade wenn sich fast alle Marktteilnehmer sicher sind, dass alle Staatsanleihen bis in die Ewigkeit oben bleiben oder noch weiter steigen können, ist Vorsicht geboten.”

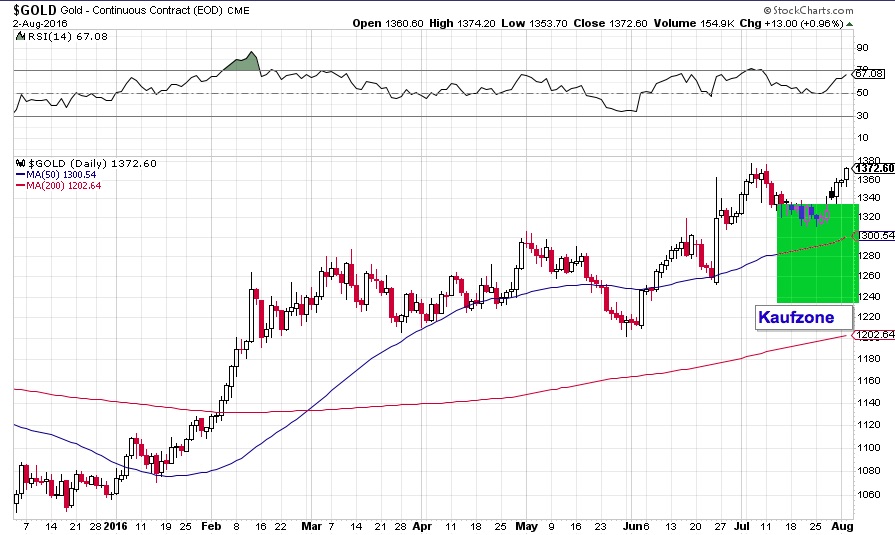

Es sieht nun stark danach aus, dass der Goldpreis nur die obere Kante, der von mir erwarteten Kaufzone gestreift hat und sich jetzt im Aufwärtstrend befindet.

Der Goldpreis steigt schon wieder dynamisch:

Silber muss sich nicht verstecken und erreichte nur extrem knapp das obere Ende meiner idealen Kaufzone:

Fazit

Es ist auch nahezu sicher, dass die Staaten und ihre Notenbanken, einem Crash bei den Anleihen nicht tatenlos zusehen werden und als Reaktion, täglich riesige Anleihenpakete vom Markt weg kaufen werden. Dies wird man jedoch nicht sofort umsetzen, nur weil die Zinsen mal ein paar Tage steigen. Überreaktionen wären sicher auch der falsche Weg, um das ohnehin angeknackste Vertrauen in die Währungen und Anleihen nicht noch mehr zu gefährden. Jede panische Reaktion, hätte entsprechend negative Folgen und würde den Abverkauf nur verstärken.

Noch sind wir nicht so weit. Darum bleibt der Goldpreis auch noch im Zaum und wird noch immer zurückgehalten. Doch die Wahrscheinlichkeit, dass es noch vor Jahresende zu einer solchen, sehr heftigen Bewegung kommt, hat in der letzten Woche stark zugenommen und ich würde sie auf deutlich über 50% beziffern.

Bis zur nächsten Ausgabe.

Es grüßt Sie Ihr,

Günther Goldherz, Chefredakteur

Offenlegung von Interessenskonflikten & Risikohinweis, Haftungsausschluss

Hinweis auf mögliche Interessenskonflikte gemäß Paragraph 34b WpHG i.V.m. FinAnV: Ein Interessenkonflikt besteht darin, dass die bull markets media GmbH bzw. Redakteure, Mitarbeiter, Eigentümer oder anderweitig mit der bull markets media GmbH verbundene natürliche und juristische Personen Positionen in den folgenden besprochenen Finanzinstrumenten halten und diese Positionen jederzeit weiter aufstocken oder verkaufen können: Golden Arrow Resources, I-Minerals, K92 Mining, Para Resources, Perseus Mining, Treasury Metals, Wealth Minerals. Ein erhöhtes Interesse an den besprochenen Finanzinstrumenten, steigende Kurse und eine höhere Handelsliquidität sind bei einem geplanten Verkauf von Vorteil.

Darüber hinaus bestehen die folgenden weiteren Interessenkonflikte:

- I-Minerals: Mit dem Herausgeber geschäftlich verbundene Parteien halten Aktienoptionen des Unternehmens, die jederzeit ausgeübt werden können.

- Para Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien und Warrants an dem Unternehmen.

- Wealth Minerals: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien und Warrants an dem Unternehmen.

- Golden Arrow Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien und Warrants an dem Unternehmen.

- TerraX Minerals: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien und Warrants an dem Unternehmen.

- K92 Mining: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien und Warrants an dem Unternehmen.

Risikohinweis: In diesem Newsletter werden ausschließlich Aktienanlagen besprochen. Aktienanlagen bergen ein hohes Verlustrisiko, welches im schlimmsten Fall den Totalverlust des eingesetzten Kapitals bedeuten kann. Dies gilt insbesondere für Aktienwerte mit niedriger Marktkapitalisierung (kleiner 100 Mio. EUR), welche in diesem Newsletter ebenfalls regelmäßig besprochen werden.

Wir weisen ausdrücklich darauf hin, dass es sich bei in diesem Newsletter veröffentlichten Beiträgen um journalistische Beiträge und Meinungsäußerungen, keinesfalls aber um Finanzanalysen im Sinne des deutschen Kapitalmarktrechts handelt. Das Studium dieses Newsletters ersetzt daher keine individuelle Anlageberatung. Wir raten daher ausdrücklich dazu, sich vor einem Investment in die hier vorgestellten Aktien von einem Anlage- oder Vermögensberater in Bezug auf die individuelle Angemessenheit dieses Investments beraten zu lassen. Darüber hinaus sollten Anleger auf keinen Fall ihr gesamtes Kapital auf wenige Aktien konzentrieren oder sogar einen Kredit für die Aktienanlage aufnehmen.

Haftungsausschluss: Den Artikeln, Empfehlungen, Charts und Tabellen liegen Informationen zugrunde, welche die Redakteure für verlässlich halten. Eine Garantie für die Richtigkeit kann die Redaktion jedoch leider nicht übernehmen. Jeglicher Haftungsanspruch – insbesondere für aus einer Aktienanlage entstandene Vermögensschäden – muss daher grundsätzlich abgelehnt werden.

Bitte lesen Sie unbedingt unseren vollständigen Disclaimer.

Impressum

Der Börsenbrief „Der Goldherz Report“ ist ein Produkt der

bull markets media GmbH

Alexanderstrasse 7

10178 Berlin

Email: [email protected]

Webseite: www.goldherzreport.de

Amtsgericht Berlin (Charlottenburg), Register-Nr.: HRB 171343

Geschäftsführer & Herausgeber v.i.S.d.P.: Alexander Schornstein, Andre Doerk

Redaktion: Günther Goldherz (Pseudonym – Name des Redakteurs ist dem Herausgeber bekannt)