Goldherz Report Ausgabe 03/2018 – Donnerstag, 24. Januar, 2018

Liebe Leserinnen und Leser,

Liebe Leserinnen und Leser,

ich hatte Ihnen ja seit einigen Wochen schon versprochen, dass ich ab diesem Jahr noch mehr über Aktien schreiben will, die nicht ausschließlich mit Gold & Silber zu tun haben.

Aber ich wollte nicht mit einem x-beliebigen Rohstoff anfangen wie Rohöl oder ähnlich Banalem. Nein, es musste schon ein Super-Rohstoff sein.

Diesen gibt es und er heißt: Nico. Sie haben davon noch nie gehört? Das macht nichts. Es ist eine “Eigenkreation” von mir. Denn ich nutze Nico einfach als Abkürzung für Nickel-Cobalt.

Die Notwendigkeit, neue “Gebiete zu erschließen”, ergibt sich ganz einfach daraus, weil ich nicht jede Woche und hundert Mal die gleichen, nach wie vor gültigen Argumente zusammentragen möchte, die für einen hohen Depotanteil in den Edelmetallen und Minenaktien sprechen.

Aber keine Angst. Ich vergesse unser Gold und Silber sicher nicht. Im Gegenteil, ich werde Sie immer, wenn es wichtig ist, über die aktuellen Zusammenhänge am Gold- und Silbermarkt informieren.

Gold und Silber bleiben das Zentrum von Goldherz Report

Gold sehe ich als unverzichtbaren, integralen Bestandteil meines ultrastarken, stabilen Depots, das mich durch jeden Sturm und alle Wogen bringt.

Wie hoch sollte der Goldanteil im Depot eines Anlegers im Idealfall sein? Das ist eine philosophische Frage und hängt auch davon ab, wie chancenorientiert Sie arbeiten. Ein konservativer, erfahrener Investor, der bis zum Ende seiner Tage noch rund 20 Jahre Zeit hat (also bis zu 65 Jahre alt ist), darf durchaus über einen Goldanteil von 15-20% nachdenken.

Je jünger ein Anleger ist, desto höher kann die Gold- und Minenaktiengewichtung ausfallen. Denn Minenaktien sind im Vergleich zum Gold extrem niedrig bewertet und dürften den Goldpreis in den kommenden Jahren um Längen schlagen.

Wobei ich bei einem Gold-/Silberverhältnis von zurzeit knapp 80 durchaus kurzfristig mehr Silber als Gold halten würde und entsprechend auch Silberaktien in jedem Depot blind halten würde. Fällt das Preisverhältnis auf ca. 50-60, könnten Sie wieder gleiche Anteile Gold & Silber halten und wenn es bei 35 steht oder darunter, dann würde ich sogar wieder mehr Gold halten wollen als Silber.

Als grobe Orientierung dient mir der folgende Chart, der zeigt, dass Gold mindestens 50% zu billig ist im Vergleich zu Aktien. Und Silber ist noch einmal 50% günstiger als Gold! Das heißt, dass Gold langfristig auf 2.500 US$ pro Unze steigen wird bei einem S&P 500-Index von 3.000 Punkten, der aber auch einmal auf 2.000 Punkte oder darunter abtauchen könnte, während Silber in diesem Szenario sogar bis 70 US$ pro Unze steigen sollte.

Kurzfristig, also auf Sicht von zwei Jahren, halte ich ja ein Kursziel von 1.500 US$ beim Gold und 30 US$ beim Silber für realistisch. Die magische Marke, die Gold auf das internationale Anlegerparkett zurückbringt, ist fast erreicht und wird in diesem Jahr das bestimmende Thema bleiben, selbst wenn es noch einmal eine Korrektur geben könnte. Ganz einfach, weil der Goldpreis schon siebenmal an dieser Marke hängen blieb und solche Mega-Widerstände nicht nur auf Tagesbasis gebrochen werden, sondern im Wochen- und Monatschart!

Doch ich habe keine Zweifel: Über 1.400/1.450 US$ knallen die Sektkorken und nach dem lethargischen Jahr 2017 weiß ich auch, dass kaum noch jemand voll dabei ist, wenn Gold diesen Ausbruch macht.

Gold besser als Aktien und Silber besser als Gold – Quelle: Stockcharts.com

“Wenn dänn nöt umme bisch, dann chasch nu no nachseckle“, wie der Großvater es auszudrücken pflegt. Das heißt soviel wie: “Wenn Du dann nicht bereit und eingestiegen bist, dann kannst Du dem Trend nur noch hinterherlaufen.”

Gold über Jahrzehnte eine gute Anlageklasse

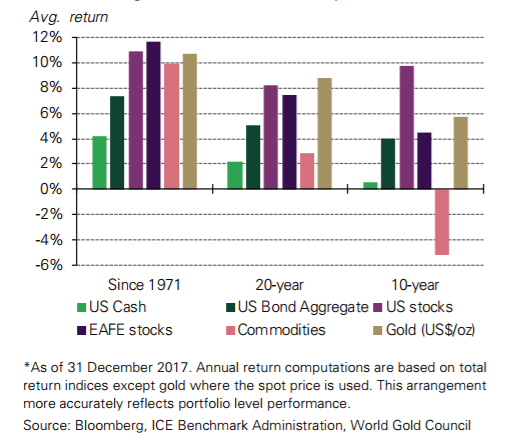

Das World Gold Council hat in seiner jüngsten Studie vom 23. Januar – The relevance of Gold as a strategic assset – bewiesen, dass Gold über Jahrzehnte als Anlageklasse ähnlich gut, sowie in inflationären Zeiten überdeutlich besser abgeschnitten hat, als der breite Aktien- oder Anleihenmarkt, Zudem bestätigt die Studie, dass ein Goldanteil von bis zu 10% in einem Pensionskassen-Portfolio weniger Risiken bedeutet und einen Renditevorsprung ermöglicht.

Lediglich in den letzten zehn Jahren war Gold etwas weniger stark, weil die Aktienmärkte stetig stiegen und keine Volatilität bestand. Aber verglichen mit Industrierohstoffen, die negativ abschnitten, war Gold trotz der schlechten Anlegerstimmung immer noch positiv. Diese Outperformance beim Gold ist auch keine Überraschung, weil es der einzige Rohstoff ist, der auch Geld ist und an den Finanzmärkten die siebtbeste Liquidität aufweist. Gold ist liquider als die Anlageklassen US-Aktien, das Währungspaar Euro/Yen oder deutsche Bundesanleihen.

Gold schnitt seit 1971 ähnlich gut ab wie Aktien – Quelle: World Gold Council

Gold schnitt seit 1971 ähnlich gut ab wie Aktien – Quelle: World Gold Council

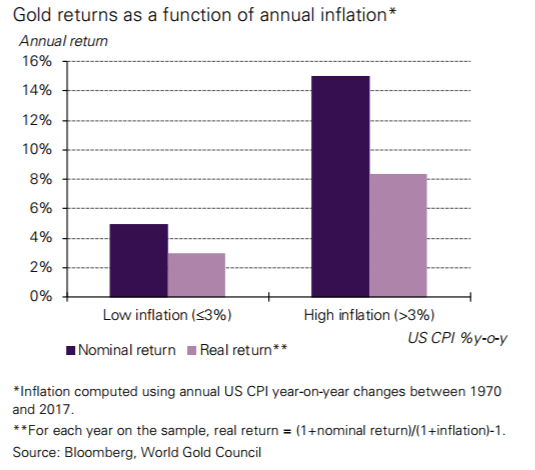

Gold hatte immer schon eine positive Rendite, egal ob die Inflation hoch oder niedrig war. Doch in inflationären Zeiten war Gold als Anlageklasse praktisch unschlagbar und erreichte reale Renditen von 8% pro Jahr. Das heißt die Inflation von X + 8% obendrauf. Im historischen Vergleich waren so jährliche Renditen von 15% machbar. Bei so einer Performance verdoppelt sich Ihr in Gold angelegtes Geld alle fünf Jahre. Viel spricht dafür, dass wir jetzt kurz vor einem solchen mehrjährigen Zyklus mit mindestens 3-5% Inflation stehen.

Gold ist der Bruder der Inflation – Quelle World Gold Council

Für deutsche Anleger kommt hinzu, dass Xetra-Gold, bei einer Haltedauer von über 12 Monaten, vollkommen steuerfreie Gewinne ermöglicht (Mehr Infos darüber im PDF). Damit fallen rund 30% Abgeltungssteuer weg, was die Nettorenditen überaus besser dastehen lässt.

Eigentlich bin ich ja ein “Gold-Investor” und meine Zunft zählt oft als konservativ und vorsichtig. Viele Modetrends liefen an einem Goldhalter wie mir vorbei. Doch wenn sich wirklich mal eine Revolution anbahnt, dann will ich das nicht verpassen.

Kommen wir nun zu einem weiteren Thema, dem Sie sich – sobald Sie ausreichend Gold & Silber halten – als zweitwichtigste Priorität zuwenden müssen.

Der E-Mobilitäts-Revolution

Eine so eindeutige Konstellation, wie ich sie bei E-Automobilen sehe, findet ein Anleger nur selten. Dieser Boom muss auf irgendeine Art und Weise in jedem Depot Einzug halten. Es wäre falsch, erst darauf zu warten, bis sich im E-Mobil-Segment neue Milliardenkonzerne formiert haben. Besser ist es, wenn Sie sich mit mir gemeinsam aktiv auf den Wandel vorbereiten.

Selbstverständlich ist das Thema gar nicht neu für uns. Sie haben ja schon mit der Aktie meines Lithium-Favoriten Wealth Minerals (Toronto: WML) zum Teil deutlich über +400% eingefahren.

Nur, dass ich es zum “Kernthema” meines Reports mache, das ist jetzt der ideale Zeitpunkt. Ich habe bereits eine Idee, wie Sie sich dem Thema zunächst in der Breite annähern sollten aus Sicht eines langfristigen, konservativen Investors und wie Sie Ihr Depot dann mit weiteren chancenreichen Werten bestücken, die spektakuläre Gewinne erlauben.

Das tolle am E-Mobilitäts-Boom ist doch, dass Sie hier, was äußerst selten der Fall ist, die volle Bandbreite an Investitionsmöglichkeiten haben. Sie können das Thema konservativ angehen oder großartige Chancen ergreifen, die mehrere hundert Prozent abwerfen, so wie ich das mit Lithiumaktien seit 2016 tue.

Dass die E-Mobilität kommt, sollte eigentlich niemand mehr ernsthaft in Frage stellen. Auch wenn ich in meinem “Stammtischkreis” hin und wieder ein paar “Spezialisten” habe, die sich das E-Auto “überhaupt niemals vorstellen können”, so ist die Mehrheit mittlerweile doch davon überzeugt, dass E-Mobilität kommt, ja wir schon eigentlich mittendrin stecken.

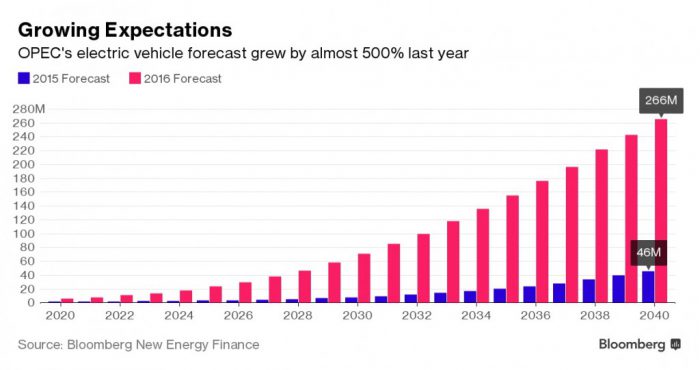

Sogar die OPEC, die sicher kein Freund der E-Mobilität ist, erwacht und hat schon letztes Jahr ihre Prognose für die Zahl der E-Autos weltweit um sage und schreibe +500% nach oben korrigiert und erwartet für das Jahr 2040 keine 46 Millionen E-Autos wie 2015, sondern 266 Millionen und ab 2030 sogar ein Ende der aktuell noch immer steigenden Ölnachfrage, weil immer mehr elektrisch gefahren wird.

Die OPEC korrigiert ihre Prognose für E-Autos um 500% – Quelle: Bloomberg.com

Ich sage es Ihnen heute so eindringlich wie nur irgendwie möglich: So eine Megachance kommt nicht alle zehn Jahre, wie ein neues Smartphone oder eine neue Stufe in der IT-Entwicklung.

Nein, was wir in den nächsten zehn Jahren erleben werden, das ist vielleicht nur einmal alle 100 Jahre möglich und vergleichbar mit der Erfindung des Automobils und der Verdrängung des Pferdes.

So profitieren Sie maximal von dieser Revolution

Ich kann Ihnen nur eindringlich raten, dass Sie sich ein Depot mit den größten E-Mobilitätsgewinnern zusammenzustellen. Dabei werde ich Ihnen natürlich behilflich sein und ich werde Ihnen in einer der nächsten Ausgaben exakt schreiben, was zu tun ist.

Bitte überstürzen Sie nichts. Wichtig ist es jetzt, nicht alle nächstbesten Aktien zusammenzukaufen, die Sie mit E-Mobilität in Verbindung bringen. Denn das halte ich für vollkommen falsch.

Ein möglicher Ansatz ist der neue ETF (New York: KARS), der vor einigen Tagen an die Börse ging und die Performance des Solactive Electric Vehicles and Future Mobility Index abbildet und in alternative sowie intelligente Mobilitätsformen, wie das selbstfahrende Auto, investiert.

Leider muss ich hier auch gleich Kritik anbringen, denn der ETF-Anbieter kommt im aktuellen Frühstadium noch nicht sehr weit über Aktien wie Daimler, Volkswagen, BMW, General Motors, und Ford hinaus, die bisher mit Sicherheit nicht die E-Mobilitätsführer, sondern Nachzügler waren. Selbst wenn sie mittlerweile erkannt haben, dass E-Autos die Zukunft gehört, haben sie doch aus dem traditionellen Geschäft so viele Probleme zu befürchten, dass diese Aktien in einem Langfristdepot – trotz optisch günstiger KGVs – nicht zur Nachbildung des E-Mobilitätsthemas geeignet sind.

Das war wohl ein Schnellschuss des ETF-Anbieters, der schnell viel Anlegergelder einsammeln möchte und offenbar überfordert ist, eine rigorose Titelselektion vorzunehmen.

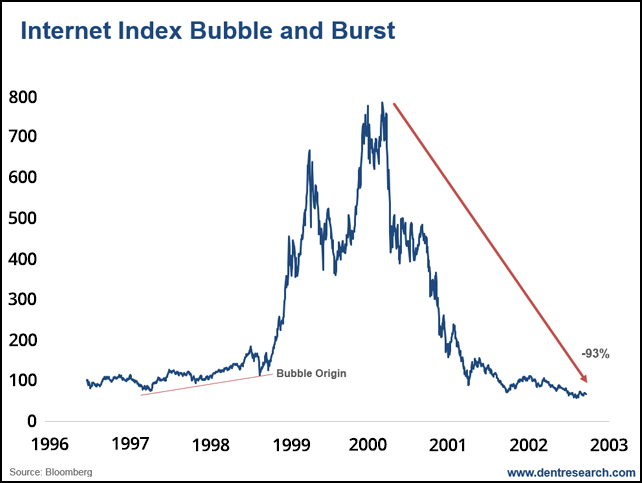

Schauen Sie, Sie müssen hochkomplexe fundamentale Faktoren berücksichtigen und zwingend in die Bewertung mit einbeziehen. Sonst garantiere ich Ihnen, dass Sie Schiffbruch erleiden und mit einem Zusammenbruch Ihres Depots enttäuscht werden. Ähnlich wie einst Internet-Pioniere, die in vollem Elan auf das neue Internet setzten, bevor die Gewinner wie Google oder Facebook überhaupt erfunden waren.

Die Internetblase brachte Anlegern in den ersten Jahren nur Verluste – Quelle: Dentresearch.com

Nach dem Motto: “Alles ist zum Scheitern verurteilt, wenn man es nicht selbst macht”, werde ich darum mein E-Mobilitäts-Depot selbst in die Hand nehmen. In den nächsten Ausgaben werde ich Ihnen einige große Gewinnchancen vorstellen und mit Ihnen diskutieren.

Ford und GM vor einem Milliardenloch?

Das ist nicht immer leicht. Denn wirklich schwer wird es bei der Frage ob Tesla (New-York: TSLA) die Voraussetzungen für eine Gewinneraktie besitzt.

Mit einem Kurs von 360 US$ und einer Marktkapitalisierung von 59 Mrd. US$ ist Tesla heute schon teurer als Ford (New York: F) mit 47 Mrd. US$ Marktkapitalisierung oder fast so hoch bewertet wie General Motors (New York: GM) mit einer Marktkapitalisierung von 61 Mrd. US$.

Vergessen sollten wir aber auch nicht, dass GM einen Schuldenberg von 180 Mrd. US$ aufgebogen hat und Ford mit 218 Mrd. US$ Verbindlichkeiten sogar noch schlimmer da steht.

Diese rund 200 Mrd. US$ für den Aufbau von Fabriken und eines landesweiten Vertriebsnetzes hat Tesla noch vor sich.

Dafür könnten sich die vergangenen Investitionen von Ford und General Motors zumindest in Teilen als “Milliardengrab” herausstellen.

Wie wäre es, wenn wir uns einmal in die Zukunft begeben?

Sagen wir einmal in das Jahr 2025 oder 2030. Was meinen Sie, für mich ist das gefühlt noch Lichtjahre entfernt. Aber wenn wir es einmal nachrechnen, fällt auf, dass wir hier über gerade mal zehn Jahre von heute an reden.

In diesen 10 Jahren könnte es tatsächlich so weit kommen, dass der Verbrennungsmotor für PKWs obsolet wird.

Bin ich der Einzige der sich frägt, welchen Rückkaufwert ein Leasing-Rückläufer in Form einer stinkenden Benzinkutsche noch hat? Oder werden diese Karren dann einfach für wenig Geld nach Afrika oder Russland verkauft, wo man noch damit fahren will.

Das sind Überlegungen, die heute bei der Frage des Automobilkaufs noch keine Rolle spielen, weil das E-Auto noch nicht die kritische Reichweite (>500 km) mit einem bezahlbaren Akku erreicht hat.

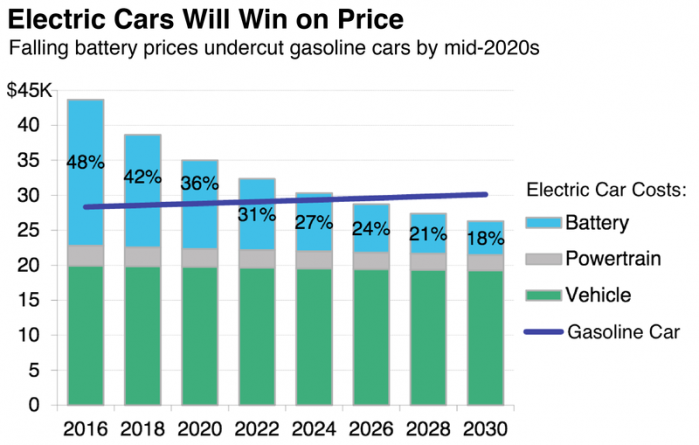

Doch wenn Sie sich den technischen Fortschritt und die Entwicklungskurve ansehen, dann werden Sie erkennen, dass wir in runden zehn Jahren exakt an diesem Punkt stehen werden, an dem Elektroautos günstiger sein werden als Benzinkutschen.

Schon 2026 wird der E-Auto-Neupreis unter dem Preis eines Benzinautos liegen – Quelle: Bloomberg.com

E-Mobilität ein Jobkiller?

Aber machen wir uns nichts vor. Neben den Gewinnern wird es auch Verlierer geben. An der deutschen Verbrennungsmotor-Autobranche hängen zehntausende Arbeitsplätze. Diese können und werden niemals von den E-Autos kompensiert. Denn die Komplexität eines E-Autos ist viel geringer und der Bau benötigt viel weniger mechanische Teile. Volkswagen kündigte darum bereits 30.000 Stellenstreichungen an, die durch den E-Motor konzernweit wegfallen würden.

Schon heute warnen Insolvenzverwalter, dass bei den Zulieferern eine Pleitewelle droht, wie Sie in einem Artikel der Welt nachlesen können.

Mein eindringlicher Rat an Sie wäre darum: Verzichten Sie allerspätestens ab 2020 auf den Kauf eines Neuwagens. Denn Sie können nicht mehr sicher sein, ob Sie den erwarteten Restwert nach vier oder fünf Jahren Nutzung noch bekommen. Tatsächlich gibt es auch noch weitere Risiken, dass Ihr Auto einen beschleunigten Wertverlust erfährt, wie eine wirtschaftliche Stagnation.

Übrigens fahre ich selbst eine 17 Jahre alte C-Klasse mit einem Restwert von höchstens 2.000 Euro. Mein Wagen hält hoffentlich noch bis 2025 durch, bevor ich mir ein E-Auto kaufen werde. Für den Fall, dass die C-Klasse schlapp macht, werde ich als Ersatz nur ein mindestens 10 Jahre altes Nachfolgemodell in Betracht ziehen.

Was wäre ein Goldherz Report ohne eine konkrete Anlageidee?

Darum werde ich heute das Thema E-Mobilität von einer anderen Seite beleuchten. Von der Rohstoffseite her.

Tatsächlich gibt es viele unverzichtbare Rohstoffe, die vom E-Mobilitäts-Boom ergriffen werden. Dazu zählt natürlich in erster Linie Lithium (Li-Ionen-Batterien). Auch Cobalt erfuhr in den letzten 12 Monaten einen drastischen Boom. Beide Themen sind entsprechend bekannt bei Anlegern.

Weniger thematisiert und nicht minder chancenreich ist aber ein Metall wie Nickel.

Die Zukunft heißt Nickel

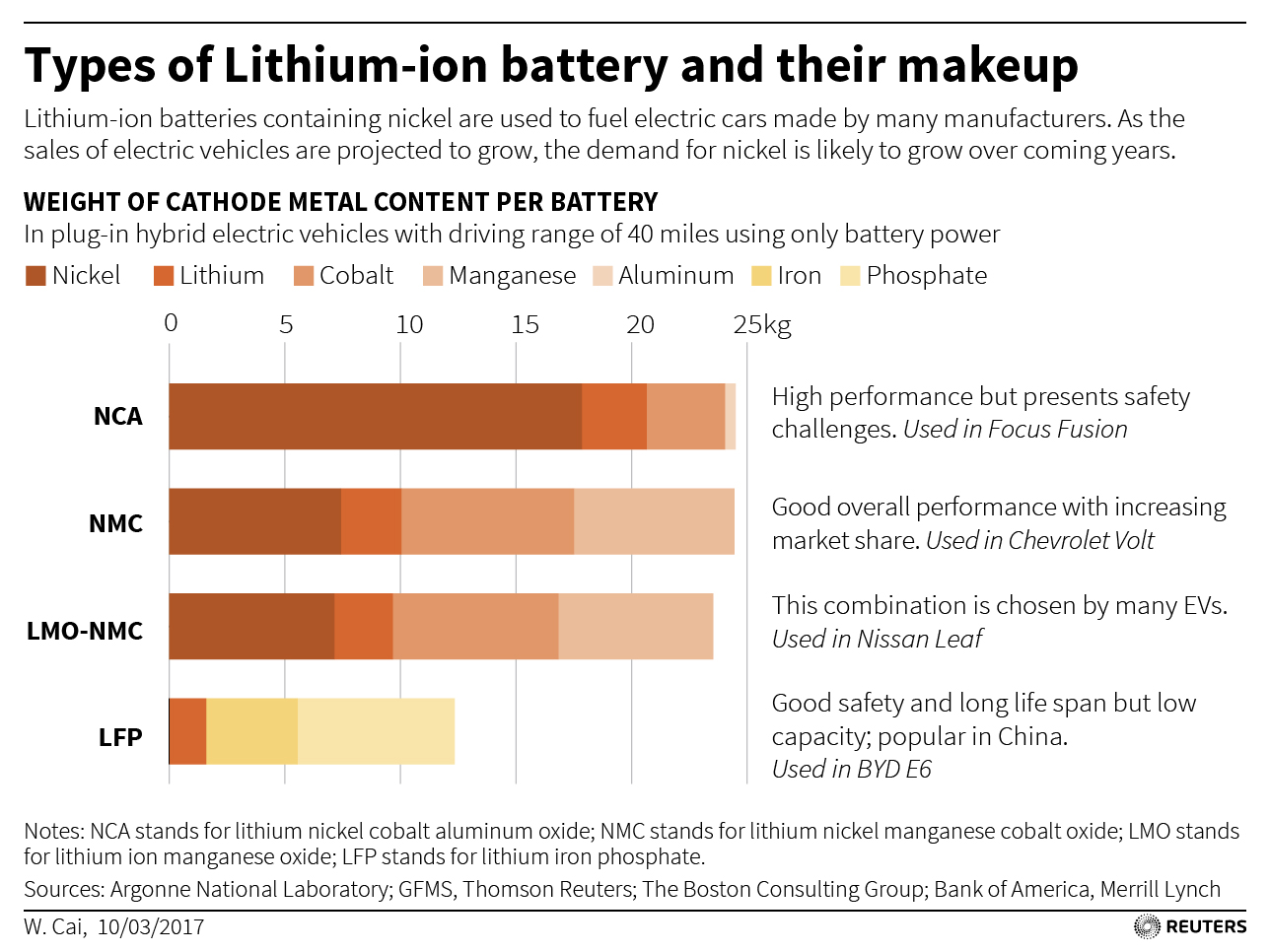

Jedes Auto braucht Nickel, aber E-Autos und die Batterien brauchen noch viel mehr davon. Es gibt verschiedene Li-Ionen Batterien und die geläufigsten haben hohe Anteile von Nickel. Rein vom Batteriegewicht her betrachtet, macht Nickel bis zu 80% des Gesamtgewichts aus.

Zusammensetzung der E-Autoakkus mit Nickel – Quelle: Reuters.com

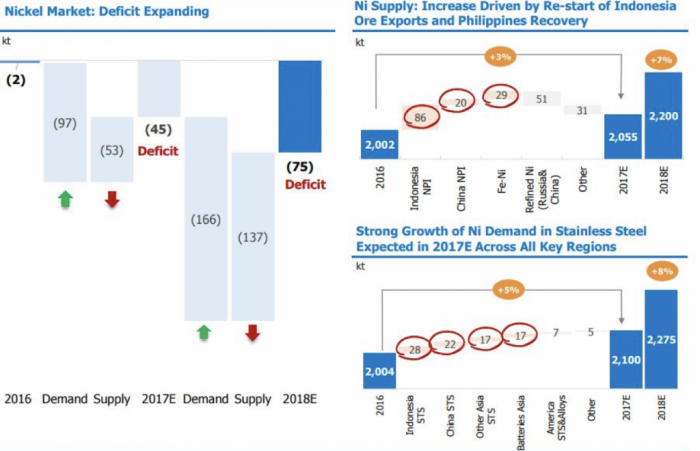

Aktuell steht die Nickelweltnachfrage bei 2 Mio. Tonnen pro Jahr. Durch den E-Auto-Boom kommen mindestens 600.000 Tonnen dazu laut aktuellsten Studien, die wahrscheinlich untertrieben sind. Das heißt es müssen 30% Nickelvorkommen neu erschlossen werden oder die bestehende Produktion erhöht werden. Das ist für so einen traditionellen Rohstoff schon mal eine Hausnummer und könnte das Preisgefüge in wenigen Jahren ganz schön durcheinanderwirbeln. Bis dato war die Nickelnachfrage nur eine Funktion der großen Edelstahlnachfrage Chinas. Der E-Automarkt spielt praktisch noch immer keine Rolle, obwohl sich bereits ausgehend von den traditionellen Nachfragekomponenten ein Defizit am Nickelmarkt herleiten lässt, der – E-Auto hin oder her – für einen sofortigen Einstieg bei Nickelaktien spricht.

Nickelmarkt ist weltweit drastisch unterversorgt – Quelle: Nornickel IR Präsentation

Batterie-Nickelbedarf wächst um Faktor 20

Ivan Glasenberg, der CEO von Glencore, schätzt, dass allein bis 2025 rund 400.000 Tonnen batteriefähiges Nickel benötigt würde, wenn sich nur 10% der Automobilproduktion in Richtung Elektro verschiebt. Das wäre zwanzig Mal mehr als der aktuelle Batterien-Markt von 20.000 Tonnen.

Das dürfte also nur der Anfang sein. Denn wenn 2030 tatsächlich mehr als 50% aller Neuwagen elektrisch wären, dann sind das 2 Mio. Tonnen mehr Nickel als heute. Sprich der Markt würde sich kurzerhand verdoppeln.

Das einzige Problem: Richtig gutes Nickel aus Sulfidgestein ist selten geworden. Höchstens 5% der weltweit unerschlossenen Vorkommen sind das für die Bergbaubranche am einfachsten abbaubare Sulfidgestein. Das heißt globale Unternehmen, die noch solche Vorkommen haben, sind in Zukunft wieder richtig viel wert.

Nickel ist nämlich seit ein paar Jahren richtig günstig geworden, weil viel “schmutziges” Nickel (Schweineeisen – Pig Iron Nickel) in Asien gefördert wurde, das aus Ferronickel stammt und für die Stahlverarbeitung gebraucht wird. Darum haben Anleger Nickel abgeschrieben, auch wenn die Produktion alles andere als “sauber” und umweltverträglich ist und sich selbst innerhalb von Asien ein Gegenwind gegen diese Produktion formiert.

Für ein batteriefähiges Nickel sind solche Nickelvorkommen eher ungeeignet. Denn dort ist ein Reinheitsgrad von 99,x% nötig, der mit diesem qualitativ schlechten Material nicht erreichbar ist. Der hohe Bedarf an reinem Nickel dürfte darum den Nickelpreis wieder anheben. Erinnern wir uns an die letzte große Nickel-Krise 2006 mit Spitzenpreisen von 50.000 US$ pro Tonne. Aktuell stehen wir erst bei 12.500 US$ pro Tonne. Es ist also noch viel Luft nach oben bei den Nickelpreisen!

Der 5-Jahreschart von Nickel (US$/Pfund) sieht nach Erholung aus – Quelle: Kitco.com

Die Lagerbestände der LME sind ebenfalls rückläufig und stützen den Aufwärtstrend – Quelle: Kitco.com

Habe ich Sie vom Nickel überzeugt? Falls nicht, dann lesen Sie bitte die nächsten Ausgaben. Denn ich habe noch eine ganze Reihe von weiteren Argumenten, die für steigende Nickelpreise sprechen.

Darum habe ich mich aufgemacht bis in den hintersten, nordöstlichsten Teil von Sibirien und einer Stadt, die Nickelstadt heißen müsste.

Nico – Der unverzichtbare Rohstoff vom Polarkreis

Um in dieses Eldorado des Ostens zu kommen, müssten Sie in Berlin in den Zug einsteigen und 26 Stunden nach Moskau fahren. Dann steigen Sie um in die Transsibirische Eisenbahn nach Krasnojarsk, was weitere drei Tage benötigt. Von dort geht es mit dem Boot – aber nur im Sommer – noch mal drei Tage lang nach Norilsk. Im Winter müssten Sie mit dem Auto fahren und das zugefrorene Eis überqueren.

Sie könnten natürlich auch fliegen, von Moskau aus sind es nur vier Stunden per Direktflug… Aber das wäre nicht spannend und Sie würden keine Vorstellung vom riesigen Russland erhalten.

Früher war die Stadt Norilsk ein Sperrgebiet und das ist es zum Teil bis heute noch. Denn der russische Geheimdienst FSB hat hier immer noch ein Auge auf jeden Neuankömmling. Seit Cobalt auf der Liste der “geheimen, strategischen Rohstoffe” steht, lässt Russland auch keine Daten über seinen Staatsschatz für Cobalt veröffentlichen.

Man weiß nur so viel. In Russland kommt Cobalt in riesigen Mengen vor und das oft zusammen mit Nickel, um das ein weniger großes Geheimnis gemacht wird.

Die Stadt Norilsk hat Einiges zu bieten. Vor allem drei große Fabriken, die für eine einmalige Untermalung der Skyline sorgen.

Man kann in Norilsk sogar noch immer die Luft schmecken und genau riechen, ob gerade die Nickel- oder die Kupferschmelze in Betrieb ist. Denn je nachdem hat man den zugehörigen Geschmack im Mund.

In der Finanzkrise 2008 gab es hier sogar Wohnungen für 100.000 Rubel, damals rund 3.000 Euro.

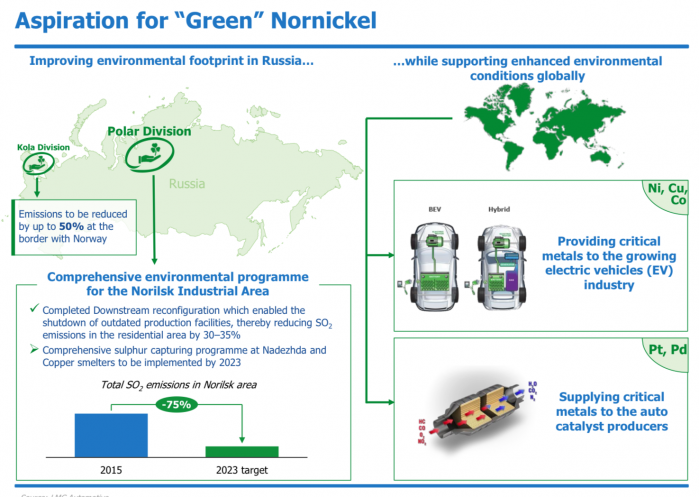

Doch das ändert sich gerade. Denn Nornickel wird bis 2020 ein riesiges Investitionsprogramm ausführen, dass dem Konzern ein “grünes Image” verleihen soll und nicht weniger als eine 75%-ige Verringerung des Schwefelausstoßes bedeutet.

Sie sehen: So trostlos, wie sich das anhört und in deutschen Schock-Dokumentationen gerne gezeigt wird, ist es heute gar nicht mehr.

So kostet eine 1-Zimmer-Wohnung schon wieder 1 Mio. Rubel oder knapp 20.000 Euro und liegt damit über dem russischen Durchschnitt. Eine Investition in Norilsk hätte sich durchaus bezahlt gemacht und ich bin sogar sicher, es wird sich lohnen noch länger dort zu investieren. Denn der Konzern Nornickel, dem die Stadt praktisch so gut wie gehört, ist kein schlechter Arbeitgeber.

Er zahlt für russische Verhältnisse anständige Löhne von bis zu 100.000 Rubel im Monat (1.600 Eur0), es gibt soziale Fürsorge, Urlaub mit gratis Flug & Unterkunft, Kuren und eine exklusive Krankenversicherung.

Für Schulkinder ist vielleicht noch interessant, dass die Schule an etwa 80 Tagen im Jahr wegen extremer Wind- und Wetterverhältnisse geschlossen bleibt. Denn die Temperaturen können im Winter schon mal unter 50 Grad Celsius fallen.

Als Einwohner müssten Sie leider auch auf Tageslicht von November bis Februar verzichten. Der Winter dauert neun Monate, aber Sie werden dafür im Sommer mit hellen Polarnächten und bis zu 35 Grad verwöhnt.

Eine weitere Besonderheit ist der Produktionsschlamm aus der Erzverarbeitung. Mit diesem wird im Winter die Straße beschichtet, so dass das Eis keine Chance hat.

Interessant, sagen Sie jetzt, aber wie verdienen wir jetzt mit dieser Erkenntnis Geld?

Sie ahnen es. Ich habe Ihnen die Aktie herausgesucht, die das weltweit mit Abstand beste Abbaugebiet für Nickel besitzt. Es handelt sich dabei um Nornickel oder wie der Konzern früher hieß und heute noch so auf dem Kurszettel zu finden ist: MMC Norilsk Nickel.

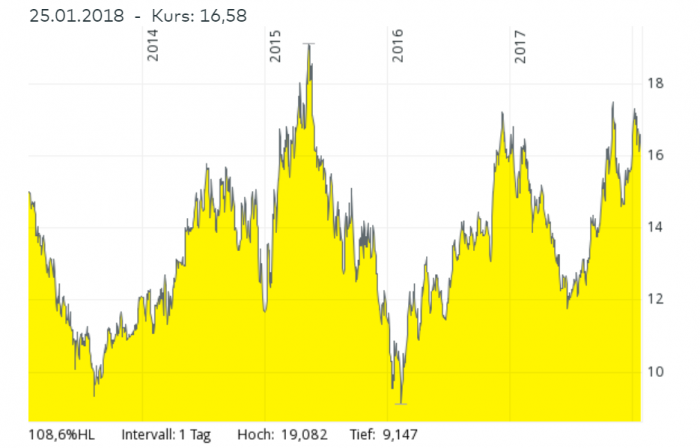

![]()

Norilsk Nickel (ADR) – WKN: A140M9 / ISIN: US55315J1025

Norilsk Nickel im Eurochart vor Ausbruchsbewegung – Quelle: Comdirect.de

Norilsk Nickel (Stammaktie) – WKN: 728841 / ISIN: RU0007288411

Der Rubel-Chart von Nornickel sieht phantastisch aus – Quelle: Finanzen.net

Nornickel hat in den letzten Jahren eine unglaubliche Transformation erlebt. 2012 stritten sich die beiden Hauptanteilseigner, die Oligarchen Oleg Deripaska (25%) und Vladimir Potanin (28%) um die Führungsrolle. Doch dann sprach Putin ein Machtwort, setzte den kremlnahen Oligarchen Roman Abramovich ein – von dem es heißt, dass er Putin am liebsten zu jedem Skiausflug begleitet und die Ski für ihn trägt (wirklich…) – und es folgte 2013-2017 eine unglaubliche Aufholjagd, welche den Titel (in Euro gerechnet) wieder nahe an ihr Allzeithoch von 18 Euro brachte.

Dividendenrendite 10% KGV 18e von 8,6

Nornickel besitzt heute auch eine staatliche Dividendenrendite von 10% (Stammaktie) – weil man 80-90% der Nettogewinne ausschüttet. Das KGV liegt etwa bei 9. Beachten Sie bitte, dass die ADRs an der Frankfurter Börse zwar sehr liquide sind, diese aber wegen der schlechteren steuerlichen Behandlung nur eine Dividendenrendite von 6,5% aufweisen (ADR-Dividendentabelle). Darum wäre mein Vorschlag der, dass Sie über die Moskauer Börse kaufen sollten, wenn sich der Aufwand für Sie wegen der Dividende rechnet. Es lohnt sich natürlich nur, wenn Sie einen höheren Betrag (>10.000 €) anlegen wollen. Rein zur Spekulation auf Kursgewinne tun es natürlich die ADRs.

BASF setzt auf Rohstoffe aus Russland

Aber wenn ich mir vorstelle, wie der Nickelpreis in den nächsten Jahren explodiert, dann würde es mich nicht wundern, wenn die Aktie sich in den kommenden zwei bis drei Jahren mindestens verdoppelt.

Außerdem ist Nornickel ein großer Produzent von Kupfer, Kobalt und Palladium und profitiert sozusagen an allen Fronten der grünen Revolution (E-Autos und Katalysatoren).

Dass es Nornickel als global führender Konzern für das Thema E-Mobilität ernst meint, beweist das Abkommen, welches man vor einem halben Jahr mit der deutschen BASF (WKN: BASF11) geschlossen hat. Es beinhaltet den Aufbau einer Batteriefabrik in Europa. Nornickel wird hierzu benötigtes Nickel-Kobalt in Reinstform liefern und die Ludwigshafener mit ihrem zukunftsgerichteten Chef Kurt Bock streben nicht weniger als die Marktführerschaft für Kathodenmaterialien in Europa an – siehe Manager Magazin.

Solche Ansagen sind für mich wichtiger als das reine Zahlenmaterial, das zurzeit präsentiert wird.

Wenn Sie sich eingehender mit Nornickels Zukunft und Zahlen beschäftigen möchten, dann empfehle ich Ihnen, sich den zweieinhalbstündigen Vortrag vom Capital Markets Day 2017 anzuschauen, der am 20. November in London stattfand (PDF-Präsentation).

Fazit

Shareholder-Value wird dort mittlerweile ganz groß geschrieben, denn Nornickel ist einer der ganz wenigen Rohstoffkonzerne weltweit, die über die letzten Jahre Aktiengewinne verbuchten. Der Sektor für Industriemetallaktien hat in der gleichen Zeit rund 60% verloren.

Erbsenzähler können sich gerne ausrechnen, wie viel Kupfer, Nickel, Palladium und Kobalt in diesem Konzern stecken und wie sich die Förderkosten in den nächsten Jahren entwickeln könnten, mit einem stabilen Rubel.

Für mich ist sicher, dass dieser Konzern der führende Nico (Nickel-Kobalt) Lieferant weltweit werden wird und die Aktie, sollten keine Unruhen an der politischen Front Russlands auftreten, in jedem Falle eine klassische “Value-Anlage” darstellt.

Aktuelle Aufträge und Positionen

Es grüßt Sie Ihr,

Günther Goldherz,

Chefredakteur Goldherz Report

Der nächste Goldherz-Live-Chat Termin:

![]()

Am Mittwoch, 31. Januar, begrüße ich Sie ab 19 Uhr zum Goldherz-Abend im sharedeals.de Live-Chat!

![]()

Offenlegung von Interessenskonflikten & Risikohinweis, Haftungsausschluss

Hinweis auf mögliche Interessenskonflikte gemäß Paragraph 34b WpHG i.V.m. FinAnV: Ein Interessenkonflikt besteht darin, dass die bull markets media GmbH bzw. Redakteure, Mitarbeiter, Eigentümer oder anderweitig mit der bull markets media GmbH verbundene natürliche und juristische Personen Positionen in den folgenden besprochenen Finanzinstrumenten halten und diese Positionen jederzeit weiter aufstocken oder verkaufen können: Canarc Resources, E3 Metals, Golden Arrow Resources, Golden Ridge Resources, K92 Mining, LiCo Energy, Northern Empire Resources, Para Resources, Rise Resources, TerraX Minerals, Silver One Resources, Platinum Group Metals. Ein erhöhtes Interesse an den besprochenen Finanzinstrumenten, steigende Kurse und eine höhere Handelsliquidität sind bei einem geplanten Verkauf von Vorteil. Somit besteht eindeutig und konkret ein Interessenkonflikt.

Darüber hinaus bestehen die folgenden weiteren, konkreten und eindeutigen Interessenkonflikte:

- Para Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Golden Arrow Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- TerraX Minerals: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Dolly Varden Silver: Die bull ma drkets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet.

- Zinc One Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- E3 Metals: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Rise Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Kenadyr Mining: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem zukünftig vermutlich Optionen an dem Unternehmen.

- Northern Empire Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Golden Ridge Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- LiCo Energy: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- K92 Mining: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

Risikohinweis: In diesem Newsletter werden ausschließlich Aktienanlagen besprochen. Aktienanlagen bergen ein hohes Verlustrisiko, welches im schlimmsten Fall den Totalverlust des eingesetzten Kapitals bedeuten kann. Dies gilt insbesondere für Aktienwerte mit niedriger Marktkapitalisierung (kleiner 100 Mio. EUR), welche in diesem Newsletter ebenfalls regelmäßig besprochen werden.

Wir weisen ausdrücklich darauf hin, dass es sich bei in diesem Newsletter veröffentlichten Beiträgen um journalistische Beiträge und Meinungsäußerungen, keinesfalls aber um Finanzanalysen im Sinne des deutschen Kapitalmarktrechts handelt. Das Studium dieses Newsletters ersetzt daher keine individuelle Anlageberatung. Wir raten daher ausdrücklich dazu, sich vor einem Investment in die hier vorgestellten Aktien von einem Anlage- oder Vermögensberater in Bezug auf die individuelle Angemessenheit dieses Investments beraten zu lassen. Darüber hinaus sollten Anleger auf keinen Fall ihr gesamtes Kapital auf wenige Aktien konzentrieren oder sogar einen Kredit für die Aktienanlage aufnehmen.

Haftungsausschluss: Den Artikeln, Empfehlungen, Charts und Tabellen liegen Informationen zugrunde, welche die Redakteure für verlässlich halten. Eine Garantie für die Richtigkeit kann die Redaktion jedoch leider nicht übernehmen. Jeglicher Haftungsanspruch – insbesondere für aus einer Aktienanlage entstandene Vermögensschäden – muss daher grundsätzlich abgelehnt werden.

Bitte lesen Sie unbedingt unseren vollständigen Disclaimer.

Impressum

Der Börsenbrief „Der Goldherz Report“ ist ein Produkt der

bull markets media GmbH

Alexanderstrasse 7

10178 Berlin

Email: [email protected]

Webseite: www.goldherzreport.de

Amtsgericht Berlin (Charlottenburg), Register-Nr.: HRB 171343

Geschäftsführer & Herausgeber v.i.S.d.P.: Alexander Schornstein, Andre Doerk

Redaktion: Günther Goldherz (Pseudonym – Name des Redakteurs ist dem Herausgeber bekannt