Goldherz Report Ausgabe 32/2016 – Donnerstag, 11. August 2016

Liebe Leserinnen und Leser,

im aktuellen Goldherzreport erfahren Sie:

- Wohin mit dem vielen Geld: Eine relativ sichere Multi-Goldminen-Aktienanleihe, ohne Währungsrisiko, mit der Sie bis April 2017 noch 7,5% Zinsen (Jahresrendite: 11%) erzielen werden.

- Wo ich das neue Kauflimit bei Chesapeake Gold sehe.

- Updates: Wealth Minerals – Ein TOP-Lithium-Wert!

- Anlagestrategie: Warum eine Goldanlage selbst über mehr als 20 Jahre, die meisten DAX-Aktien abhängt.

Die Lieblingsfrage in Deutschland lautet: Wohin mit dem vielen Geld?

Darauf kann ich, im Rahmen meines wöchentlichen, kostenlosen Newsletters keine ausreichende Antwort geben. Doch ich will einmal versuchen, die Problematik der tiefen Zinsen anzugehen. Und Ihnen sogar eine praktische und leicht umsetzbare Anlageidee präsentieren, die Ihnen helfen kann, aus dem Zinsloch herauszukommen.

In Zeiten von Minuszinsen ist das keine leichte Aufgabe. Wir Deutschen wurden von den 60er bis in die 90er Jahre hinein auch sehr verwöhnt. Mein Vater beschwor immer wieder die beliebten Bundesschatzbriefe. Dabei leihen Sie Ihr Geld dem Bund, damit dieser seinen Pensionsverpflichtungen, dem politischen Tagesradau und seinen internationalen Verpflichtungen nachkommen kann, aber Schulen, Universitäten, Autobahnen und Brücken verfallen lässt.

Die Beantwortung der moralischen Frage, ob man dem Staat heute noch Geld leihen sollte, überlasse ich Ihnen.

Sehr einträglich ist es für Sie sicher nicht: Die Bundesrepublik Deutschland Finanzagentur GmbH informiert über ihre Internetseite.

Seit 2012 gibt es ohnehin keine Schatzbriefe mehr!

Alternativen sind der Kauf von Bundesanleihen oder Tages- bzw. Festgeldangebote der Banken. Doch auch hier zeigt sich, an der Stelle wo eigentlich die Rendite stehen müsste, ein großes Loch. Nur mal zum Beispiel verlinke ich einen Zinsvergleich für 10.000 € Festgeld von der FAZ.

Wenn Sie 10.000 €, für 5 Jahre fest anlegen, erhalten Sie kaum mehr als 0,4 % Zinsen oder schlappe 40 € pro Jahr und 200 € über die gesamte Laufzeit.

Sie wissen, ich lege mein Geld sehr effizient an. Daher binden Sie, wenn Sie meiner Anlagestrategie folgen, wahrscheinlich nur einen Bruchteil Ihres Kapitals. Mir geht es gleich wie Ihnen. Es wäre auch nicht empfehlenswert, das gesamte Kapital in meinen teils spekulativen bis hochspekulativen Empfehlungen zu binden.

In dieser Ausgabe möchte ich Ihnen außerdem eine weitere Alternative vorstellen, mit der Sie in den nächsten Monaten einige attraktive Einnahmen erzielen können, die vergleichbar mit Zinseinnahmen sind und zurzeit eine Rendite von 7,1 % mit einer Restlaufzeit von 8-Monaten (also 11 % p.a.) aufweist. Es handelt sich dabei um eine Aktienanleihe auf die drei Goldwerte: Barrick Gold, Goldcorp und Newmont Mining.

Eine weitere großartige Alternative und Ergänzung ist selbstverständlich Gold und Silber in allen Variationen. Also als Direktanlage, Zertifikat, ETF oder am besten in physischer Form.

Hierzu möchte ich Ihnen meine persönliche Erfahrung schildern:

Gold schlägt Aktien schon seit 20 Jahren

Meine ersten Goldbarren und Münzen kaufte ich irgendwann 1993. An den D-Mark Preis von etwas über 600 DM pro Unze erinnere ich mich noch sehr genau, weil es schlussendlich ein ungünstiger Zeitpunkt war und ich diesen Preis 10 Jahre nicht mehr wieder sah. Der damalige Dollarpreis lag irgendwo bei 380 US$. Zähigkeit und Sturheit zahlten sich dennoch aus.

Es war nicht viel Gold, dass ich damals kaufte. Aber irgendwie ist es ein gutes Gefühl, wenn ich heute dieses Gold in der Hand halte. Würde ich es verkaufen, was ich nicht tue, dann könnte ich immerhin 1.350 US$ pro Unze bekommen.

Meine damalige Investition hat sich also um Faktor 3,5 gesteigert. Der DAX Kursindex notierte damals bei knapp 2.000 Punkten. Heute notiert der DAX Kursindex bei 5.189 Punkten und hat sich damit nicht einmal verdreifacht.

Nur ist dies nur graue Theorie, denn damals hätten Sie den DAX selbst nachbilden müssen. ETFs gab es nicht und jede einzelne Transaktion hätte richtig viel Geld gekostet. Andererseits hätten Sie auch Dividenden erhalten. Aber nur wenn Sie diesen Dividendenstrom geschickt, neu veranlagt hätten, was natürlich erst nach Abzug der Steuern geht, konnten Sie sich dem DAX-Performanceindex annähern, der bekanntlich bei knapp über 10.000 Punkten steht.

Der gewöhnliche Aktienanleger schaut natürlich auf die Kurse und ist mit der Neuanlage von Dividenden weniger effizient wie beispielsweise ein Fonds/ETF. Also liegt Gold, nach 23 Jahren, klar vorne im Renditevergleich.

Trotzdem habe ich einmal einen realistischen Vergleich herausgesucht, der vielleicht besser passt. Der Vergleich zwischen Gold und dem New Germany Fund, einem der ältesten börsennotierten Fonds, an der New York Stock Exchange.

Hier ist eine differenzierte Betrachtung möglich. Gold lief von 1996 bis 1999 deutlich schlechter als Aktien, sowie von 2011 bis 2015. Abgesehen von diesen relativ kurzen 4-Jahreszeiträumen, schnitt Gold meist deutlich besser ab und entwickelte sich nach dem Abschluss seiner Korrektur für lange Zeit besser.

Darum erwarte ich, wird das Gold ab diesem Jahr – für viele Jahre (5-10 Jahre) – die relativ sicherere und vermutlich deutlich gewinnträchtigere Anlageform bleiben.

Performancevergleich Gold: +227% holt Aktien: +297% ein:

Quelle: Stockcharts.com

Es trifft somit heute zu, dass Aktien selbst über einen sehr langen Zeitraum von über 20 Jahren, im Vergleich zum Gold, nicht die zwingend bessere Anlageform waren.

Hierüber philosophiere ich in der Anlagestrategie ausführlicher.

Aktuelle Aufträge und Positionen

Updates und Handlungsempfehlungen

Chesapeake Gold (Symbol: CKG – ISIN: CA1651841027 WKN: 692606) – Neues Kauf-Limit für die Depotaufnahme: 6,00 CA$

Ehrlich gesagt, ich hätte es nicht erwartet, dass meine kleine Empfehlung schon eine solche Wirkung entfaltet und die Aktie von 5,55 CA$ auf über 6 CA$ nach oben zieht. Das Kauflimit wurde um 15 Cent oder 2,7% verpasst. Etwas verwunderlich, denn die Chesapeake Gold ist kein kleiner Wert, sondern hat immerhin eine stattliche Marktkapitalisierung von fast 300 Mio. CA$.

Die Kurssprünge zeigen aber auch, dass bei dem Wert kaum noch Verkaufsdruck herrscht. Obwohl ich gehofft hatte, dass hier ein paar “verlustgeplagte” Anleger, die noch Kaufkurse von über 15 CA$ in ihren Büchern stehen haben, bei 5 CA$ abgabebereit wären.

Wenn Sie Jesse Livermore’ Buch: “Das Spiel der Spiele” (Original: Reminiscences of a Stock Operator) gelesen haben, ist Ihnen vielleicht noch die Stelle in Erinnerung, an dem ein Anleger zunächst ein größeres Aktienpaket auf den Markt wirft und leerverkauft, um später eine wesentlich größere Anzahl von Aktien zu kaufen.

Mit solchen Aktionen kann man, wenn man geschickt vorgeht und genügend Kapital besitzt, zunächst den Markt testen. Wäre der Kurs bei so einer Aktion butterweich zusammengeschmolzen, hätte sich der nachfolgende Kauf erübrigt.

Bei Chesapeke Gold tut sich ähnliches. So leer gefegt, wie der Markt letzte Woche war, brauchte es wohl nur ein paar goldbeherzte Goldherz-Leser. Es besteht sicher die Möglichkeit, dass auch mal wieder ein namhafter Broker auf den Wert aufspringt und die Aktie wieder auf ein finanzierungswürdiges Niveau hievt, das wohl kaum unter 10 CA$ liegen dürfte. Mit entsprechender Hedgefondsbeteiligung, wäre ein solcher Kursanstieg sicher möglich. Selbst ohne Goldpreisanstieg über 1.500 US$.

Sie merken schon, ich schreibe gar nicht so viel fundamental neues zu dem Wert. Das Projekt selbst ist zum aktuellen Goldpreis auch noch nicht so interessant.

Doch die geringe Aktienzahl, die Größe des Vorkommens und die Fantasie, überzeugen mich dergestalt, dass ich hier mit einigen Kurskapriolen rechne.

Deshalb halte ich eine leichte Anhebung des Kauflimits auf 6,00 CA$ ausnahmsweise für vertretbar.

HTI-Ventures (Symbol: HTI): Kauflimit streichen

Wäre der Goldherzreport ein typischer, kostenfreier Newsletter, der Ihnen keine konkreten Kauflimite, sondern einfach nur massenhaft Empfehlungen am laufenden Band liefert, dann könnte ich die HTI-Ventures als einen weiteren “Erfolg” feiern. Seit meiner Erstvorstellung vor zwei Wochen, stieg die Aktie von 0,66 CA$ auf mittlerweile über 0,90 CA$ +34%.

Doch ein nicht erreichtes Kauflimit wurde eben nicht erreicht und darum kann ich die Aktie auch nicht als Empfehlung verbuchen.

Im aktuellen Marktumfeld glaube ich auch nicht mehr, dass die Aktie in die Nähe von 0,50-0,60 CA$ zurückkommt.

Jetzt warte ich erst einmal, bis die beschlossene Namensänderung zu Leagold Mining abgeschlossen wurde und ein erstes Projekt in den Börsenhülle kommt, so dass eine ehrliche, fundamentale Aktienbewertung möglich wird.

Erst danach werde ich entscheiden, ob die neue Firma für eine Empfehlung in Frage kommt.

Wesdome Gold Mines (Symbol: WDO) – Kurs: 1,66 CA$ – Performance: -15% Übernahmeerwartungen eingetrübt – Neues Anlageurteil: HALTEN

Wesdome Gold Mines hatte ich Ihnen als erstes in Ausgabe#26 empfohlen. Seither hat die Aktie etwas Boden verloren. Die jüngsten Gerüchte besagen, dass Kirkland Lake Gold jetzt doch kein konkretes Interesse mehr an der Übernahme von Wesdome zeigt. Trotzdem wurde Duncan Middlemiss als CEO eingesetzt, ein echter Profi, der das Unternehmen mit Sicherheit vorwärts bringen wird und evtl. sogar neu ausrichten kann.

Die Quartalszahlen (Link engl. PDF) waren in Ordnung. Mit 12.000 Unzen erfüllte man sein Produktionsziel und steht auf 12-Monatssicht (50 koz Produktion) wieder deutlich besser da, wie noch im 1. Quartal.

Das Unternehmen ist finanziell gesund und die Bewertung wieder günstiger. Die spezialisierten Brokerhäuser sehen ein deutlich höheres Bewertungsniveau als fair an. Dundee Securities erhöhte seine Einschätzung im Juli von 2,60 auf 2,80 CA$. Dies entspricht einem Kurspotenzial von +69%.

Fazit

Allein aufgrund der Gerüchte, sehe ich aktuell noch kein KO-Kriterium für meine Kaufempfehlung. Die Aktie ist nun unterbewertet. Goldaktien steigen tendenziell und ein Übernahmeangebot kann immer noch und jederzeit erfolgen. Allerdings kam in der letzten Woche so viel Verkaufsdruck auf, dass ich mir schwer tue, Ihnen jetzt zum blinden Kauf zu raten. Hierzu wäre es sicher angebracht, die endgültigen Quartalszahlen mit allen Finanzergebnissen abzuwarten und danach zu entscheiden, ob die Aktie in einem “Rebound” verkauft werden soll, oder ob sie als mittelfristige Chance im Depot verbleibt.

Aktuell nur eine Halteposition!

Wealth Minerals (Symbol: WML) – Kurs: 0,92 CA$ – Performance: +163% – Projektübernahmen steigern Potenzial – Anlageurteil: Kaufen

Den folgenden Bericht hatte ich Ihnen bereits am Donnerstag Nachmittag als Eilmeldung eingestellt.

Dass der Kurs daraufhin noch nicht über die 1 CA$ gestiegen ist, liegt daran, dass hier, ähnlich wie bei K92 Mining, mehrere Millionen Aktien aus dem frühen Private-Placement frei wurden. Damit wird der positive Grundtrend von einigen kurzfristigen Verkäufen überlagert.

Das halte ich jedoch nicht für allzu gefährlich. Schließlich befindet sich WML auf einem starken Expansionskurs und beinahe monatlich muss hier eine Neubestandsaufnahme erfolgen, die bis dato sehr positiv ausfiel.

Das Unternehmen sicherte sich mit einer Absichtserklärung (LOI), sein möglicherweise bislang größten Lithium-Projekt. Es stellt wahrscheinlich sogar das Maricunga Projekt in den Schatten. Übrigens: Ein Teil des Maricunga Sees, der von einem Li3 Joint Venture Partner gehalten wurde ging im Juli an die australische Lithium Power International (ASX:LPI – Website). Das betrifft Wealth Minerals insofern, dass man schlussendlich sogar einen neuen Partner hätte, der an der definitiven Entwicklung von Maricunga ein mindestens ebenso starkes Interesse haben könnte wie Wealth Minerals.

Im Zuge der jüngsten Übernahmen ist Maricunga aber mit Sicherheit nicht mehr der wichtigste Bewertungsfaktor für die Aktien.

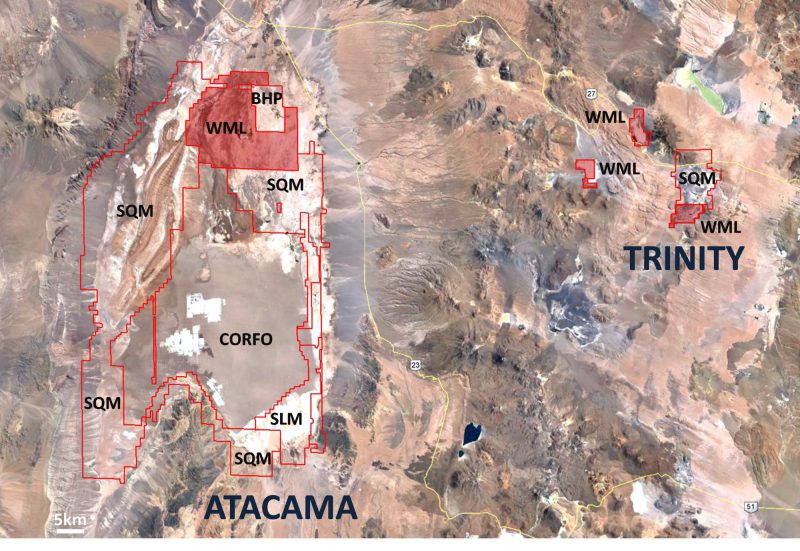

Im eigentlichen Heimstadion von SQM, dem Atacama See, dem weltgrößten und gewinnträchtigsten Lithium-Projekt, konnte sich Wealth Minerals ein unglaublich großes Konzessionsgebiet über fast 50.000 Hektar sichern. Insgesamt beinhaltet diese Vereinbarung 144 einzelne Explorations-Konzessionen – Lesen Sie im Link oben die engl. Pressemeldung!

Überraschen tut mich die Meldung nicht. Denn es war absehbar, dass Henk van Alphen, der sich zuletzt häufig in Chile aufhielt, nicht mit leeren Händen zurückkommen würde.

Dass diese Vereinbarung nun Atacama selbst betrifft, ist dennoch eine echte SENSATION!

Die Vereinbarung bezieht sich auf eine 100% Übernahme der Konzessionen, es muss also kein Partner mehr mitgeschleift werden. Bis zur endgültigen Vertragsunterzeichnung hat Wealth jetzt 90 Tage Zeit. Doch ich bin sehr sicher, dass da nichts mehr anbrennen wird.

Quelle: Wealth’s total current lithium project position in northern Chile: the Atacama and Trinity Projects (CNW Group/Wealth Minerals Limited)

Sie sehen in der Grafik, dass sich das Projekt zwischen den Konzessionen von SQM und BHP-Billiton befindet.

Die Meilensteinzahlungen von bis zu 14 Mio. US$ Bar und 15 Mio. Aktien (Kurswert: 15 Mio. CA$) ergeben einen finalen Übernahmepreis von 34,5 Mio. CA$. Das entspricht mehr als 50% der Marktkapitalisierung.

Was dieser Schritt wertmäßig bedeutet, kann heute nicht final geklärt werden. Aber seien Sie versichert, dass ist eine ganz bedeutende Ausrichtung. Man könnte sagen, dass ist der wichtigste Meilenstein in der jungen Unternehmensgeschichte von Wealth Minerals.

Wealth Minerals hat nun mehrere Optionen, um seine vorhandenen Projekte zu erschließen. Der Löwenteil der Explorationsarbeiten wird sich wahrscheinlich auf Atacama konzentrieren.

Doch ich rechne noch nicht unmittelbar mit dem Start der Explorationsarbeiten.

Fazit

Um das weitere brachiale Wachstum brauchen Sie sich hier keine Sorgen zu machen. Wealth Minerals befindet sich in der Akquisitionsphase und wird bis Jahresende seine jetzigen und weitere Projekte konsolidieren und damit zu einer „Mineral-Bank“ für Lithium in Chile aufsteigen.

Die Marktkapitalisierung von 61 Mio. CA$ ist, meiner Einschätzung nach, viel zu gering, um das gesamte Potenzial aufzuzeigen.

Kurse unter 1 CA$ sind mittelfristig wieder Kaufkurse, trotz des starken Anstiegs. Die aktuelle Korrektur wird wahrscheinlich bis in wenigen Wochen überstanden sein.

Ende Teil I

Sonder-Vorstellung:

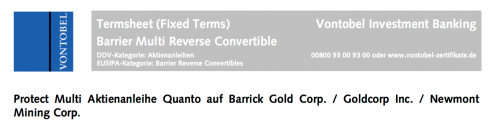

7.1% (11% p.a.) Vontobel Protect Multi Aktienanleihe Quanto auf

Barrick Gold, Goldcorp und Newmont Mining (Endfälligkeit: 25.04.2016)

ISIN: DE000VS9V8U9 – WKN: VS9V8U – Kurs: 104,80 %

Erreichen Sie bis zu 11% Zinsen p.a. bzw. 7,5% bis zum Ende der Laufzeit in 8 Monaten

Link zu den Produktinformationen und aktuelle Kurse vom Emittenten

Weiterer Link zum Termsheet als PDF

Alternative:

10,50 % (10% p.a.) Erste Group Protect Multi Goldminen 2016-2017 auf

Barrick Gold, Newmont Mining, Agnico Eagle Mines (Endfälligkeit: 30.08.2017)

ISIN: AT0000A1N8G8 WKN: EB0E6E – Kurs: 100,50 %

Link zu weiteren Informationen und aktuelle Kurse vom Emittenten

Heute wende ich mich einmal dem großen Thema, der Rendite-Optimierung zu. Eigentlich ist das ein so erfüllendes Thema, dass dafür eigentlich ein eigener “Investment-Newsletter” nötig wäre, denn die Möglichkeiten und die Herausforderung, jetzt überhaupt noch Zinseinnahmen zu erzielen, sind schon sehr stark rückläufig und man braucht immer mehr Expertise und “Out-of the-Box” Ideen, um hier ein Stück vorwärts zu kommen.

Meine heutige Sonder-Vorstellung richtet sich daher an jene Anleger, die noch einige Extra-Rendite-Chancen suchen und dabei ähnliche Risiken und Chancen eingehen wollen, wie bei Dividendenaktien.

Diese Vorstellung wird keine explizite Empfehlung für die Empfehlungsliste werden. Diese behalte ich den eher spekulativeren Werten, mit höherem Kurspotenzial vor. Doch auch bei mir ist es so, dass ich neben meinen reinen Goldinvestments natürlich auch immer wieder mal wieder etwas Kapital frei habe, das ich gerne zinsstark anlege.

Zudem finde ich es praktisch, wenn ich meine laufenden Rechnungen (Strom, Wasser, Miete, Lebenshaltungskosten) wenigstens zum Teil oder irgendwann vielleicht auch zum Großteil aus Zinsen und Dividenden bestreiten könnte.

Darum lege ich immer einen Teil meines Kapitals so an, dass ich einen laufenden Strom an Einnahmen sicherstelle. Um bspw. 200 € an monatlichen Zusatzeinnahmen zu erzielen, brauchen Sie nur 50.000 € Kapital, mit 5% zu verzinsen.

Das ist in der heutigem Zeit leichter gesagt, als getan.

Früher konnte man dies mit europäischen Anleihen erreichen, die meist auch noch meist im Kurs stiegen. Das geht nur noch eingeschränkt. Man muss heutzutage schon zu pfiffigeren Methoden greifen. Eine Möglichkeit waren internationale Anleihen. Nur wer will sein Geld komplett bspw. in Rubeln oder Dollar anlegen, wenn er Euro zum Leben braucht?

Außerdem halte ich den Euro momentan für eine unterbewertete Währung. Darum schichtete ich in den letzten Monaten eher wieder in den Euroraum um.

Zumindest zum Teil können Sie darüber nachdenken, ob Sie vielleicht in Aktienanleihen anlegen sollten. Wobei, meines Erachtens, nur ganz wenige Sektoren in Frage kommen, die tatsächlich >10% Zinsen bezahlen und zumindest kurzfristig weniger “Crash-Risiken” enthalten.

Konstruktion und Funktionsweise von Aktienanleihen

Von Aktienanleihen haben Sie sicher schon einmal gehört. Der Name führt etwas in die Irre. Eigentlich sind dies strukturierte Zertifikate, die Ihnen eine hohe und sichere Zinsauszahlung ermöglichen, wobei Sie im Gegenzug gewisse Kursrisiken eingehen. Demzufolge lautet der offizielle Name: “Multi Barrier Reverse Convertible“. Mit dem Namen können Anleger jedoch noch weniger anfangen wie mit der Bezeichnung Aktienanleihe und deshalb entschied man, in der Marketingabteilung, lieber diesen Begriff zu verwenden.

Doch mit normalen Anleihen haben diese Produkte wenig gemeinsam. Außer, dass sie einen Nennwert (meist 1.000 €) haben und in % des Nennwertes quotiert sind.

Meistens sind die Risiken bei einem solchen Produkt größer als die Chancen. Für 5-10% Rendite, müssen Sie Kursrisiken eingehen, die schon nach 30-40% Kursrückgang einen erheblichen Verlust bedeuten können.

Es ist daher eine Wissenschaft für sich, die richtigen Aktien, mit attraktiven Kupons herauszusuchen.

Ihr Risiko: Berührt eine der Aktien während der Laufzeit ihren jeweiligen Basispreis/Referenzkurs, so erhalten Sie nur einen Barausgleich am Ende der Laufzeit. Der Barausgleich errechnet sich aus dem Referenzpreis des Basiswertes mit der schlechtesten Wertentwicklung multipliziert mit dem entsprechenden Bezugsverhältnis: Barausgleich = Referenzpreis x Bezugsverhältnis.

Die Rückzahlungsbetrag orientiert sich demnach immer am Titel mit der schlechtesten Performance.

–> Wenn Sie mit diesen Bezeichnung und den Berechnungsmethoden überhaupt nichts anfangen können, empfehle ich Ihnen die folgende Lektüre eine Broschüre von Sal Oppenheim im PDF-Link

Sie sehen schon: Das lohnt sich bei den gewöhnlichen Standardwerten nur bedingt.

Goldminenaktien-Anleihe bietet attraktive Zinsen

Anders sieht es bei Aktien aus, die in einem starken Aufwärtstrend stehen und trotzdem einen hohen Kupon sowie eine tiefe Barriere aufweisen. Das ist hier, bei unseren Goldminen, der Fall.

Es ist eigentlich Geschmacksache, ob Sie lieber die Aktienanleihe von Vontobel oder jene der Erste Group nehmen. Beide haben einen attraktiven Zins. Wobei mir die Titelzusammenstellung, der Abstand zur Barriere und die kurze Laufzeit, bei der Vontobel Anleihe besser gefällt. Zudem ist der Emittent sicherer.

Trotzdem stelle ich beide Anleihen vor, weil vielleicht der eine oder andere Leser, lieber 10% in einem Jahr erhalten möchte, statt 7,1% in 8 Monaten. Letzteres Angebot ist rein rechnerisch sogar besser.

Mittlerweile kostet die Vontobel Aktienanleihe 104,84 %. Der Zinssatz reduziert sich entsprechend auf 7,1%. Dafür läuft die Anleihe schon seit einem Vierteljahr. Die Jahresrendite (12 Monate) beträgt somit immer noch attraktive 11%.

Für einen Anteil bezahlen Sie aktuell 104,80% bzw. 1.048 €. Der Rückzahlungsbetrag entspricht dem Nennwert (1.000 € zzgl. Zinszahlung: 123,60 €).

Die Kuponauszahlung, in Höhe von 123,60 € erhalten Sie erst am Ende der Laufzeit, aber sie ist sicher!

Für 5.000 € Anlagebetrag bekommen Sie am Ende der Laufzeit insgesamt 378 € Zinsen. Dies entspricht einer Rendite von 7,5% (11% p.a.).

Da dieses Produkt schon am 25. April 2016 begeben wurde, sind die Abstände zur Barriere sehr weit weg von den Kursen. Die Kurse liegen außerdem teils erheblich über den damals festgesetzten Basispreisen.

Aktuelle Kurse (09.08.2016) / Basispreis / Barriere

| in US$ | Barrick | Newmont | Goldcorp |

| Aktueller Kurs | 21.49 | 45 | 18.11 |

| Basispreis | 16.11 | 31.11 | 16.93 |

| Barriere | 8.86 | 17.11 | 9.31 |

Das Bezugsverhältnis, daher die Anzahl der im 1.000 € Nennwert zur Berechnung zugrunde gelegten Aktien beträgt: (Barrick: 62, Goldcorp: 59, Newmont: 32). Für den unwahrscheinlichen Fall, dass Barrick während der Laufzeit unter 8,86 US$ fällt und bspw. dann am Rückzahlungstag, dem 21. April 2017 z.B. bei 8 US$ steht, erhalten Sie 496 € + 12,36 € Kupon = 508 € je Zertifikat und würden, weil Sie aktuell 104,8 % aufwenden müssen, einen Verlust von -50% machen. Wenn Sie jetzt die Aktie kaufen, hätten Sie, bei gleicher Kursentwicklung, stattdessen ein Risiko von -63%.

Es versteht sich von selbst, dass Sie mit dem Rückzahlungsbetrag wieder mehr Aktien kaufen könnten, um an einer etwaigen Erholung zu profitieren.

Das ist aber nur ein Rechenbeispiel. In der Praxis werden Sie wohl eher am Zins interessiert sein. Je höher sich der aktuelle Kurs über der Barriere befindet, desto unwahrscheinlicher wird ein verlustreicher Barausgleich.

Die Vontobel-Aktienanleihe ist hier deutlich attraktiver wie jene der Erste Group. Die Goldminen-Aktienanleihe von Erste Group hat einheitliche Barrieren von je 50%, auf die Titel (ABX, AEM, NEM). Vontobel dagegen >50%, mit Ausnahme von Goldcorp.

Damit der Anleger einen Verlust erzielt müssten die Kurse zwischen -49% (Goldcorp) und -62% (Newmont) fallen.

Damit der Anleger einen Verlust erzielt müssten die Kurse zwischen -49% (Goldcorp) und -62% (Newmont) fallen.

Das entspricht den Mehrjahrestiefs von Januar.

Goldcorp ist als schwächster Titel noch am nächsten an seiner Barriere. Doch selbst dort wäre sogar ein neues Tief nötig.

Die Goldcorp hat sich jüngst sehr schön stabilisiert. Sie hängt zwar hinter Newmont und Barrick hinterher. Doch im Falle einer großen Korrektur gehe ich daher eher von stärkeren Gewinnmitnahmen bei Barrick und Newmont aus. Allerdings sollten selbst hier kaum 60% Kursverlust drohen.

Das heißt, die Aktienkurse müssten bis zur Barriere, um mehr als 50% einbrechen, bevor die Differenz zwischen dem ebenfalls tieferen Basispreis und dem Endkurs im April, von Ihrem Rückzahlungsbetrag abgezogen würden.

Fazit

Goldminenaktien-Anleihen bieten sich für die mittelfristige Geldanlage an. Hier erhalten Sie auf Sicht von 6-12 Monaten eine attraktive Verzinsung. Sollten die Kurse tatsächlich einmal um 50% einbrechen und die Barriere touchieren, dann tragen Sie das volle Kursrisiko, zwischen dem Basispreis und dem schlussendlichen Abrechnungspreis der dann schwächsten Aktie im Korb. Falls dies passiert, dann hätten Sie immer noch Kapital, um mit dem Barausgleich die entsprechende Aktie oder einen Goldaktien-ETF zu kaufen und die nächste Erholung mitzunehmen.

Sie sollten aber nur Geld dort investieren, mit dem Sie notfalls auch bereit sind, Goldaktien zu kaufen. Am besten setzen Sie nur den freien Teil des Kapitals, welches Sie ohnehin für Zukäufe in Goldaktien, zum Basispreis einsetzen würden.

Würden Sie demnach eine Goldcorp für 16 US$ kaufen (aktueller Kurs: 19 US$), dann ist das Produkt vielleicht etwas für Sie?

Ende Teil II

Anlagestrategie:

Gold und Goldminen werden Aktien schlagen

Sorgen Sie ebenfalls für Ihren Lebensabend bzw. Ihre Rente vor? Meistens tue ich dies mit Aktien, von Standard- und Wachstumswerten.

Doch mittlerweile habe ich ernste Bedenken, ob diese Strategie noch richtig ist.

Grund: Die üblichen Dividendenaktien waren in den letzten 5 Jahren leider so stark nachgefragt, dass deren Kurse mittlerweile schon stark überhitzt aussehen. Einer meiner Lieblingswerte ist die Novo Nordisk. Ein Unternehmen, das von den vielen Zuckerkranken in der Welt profitiert und seit Jahren wächst. Je mehr Wohlstand, desto mehr Zuckerkranke und desto besser für Novo Nordisk. Letzte Woche fiel die Aktie trotzdem um -20%.

Das könnte man zwar als Einzelfall abtun, aber ich sehe darin durchaus mögliche Anzeichen dafür, dass stabile Wachstumswerte einfach zu hoch bewertet sind.

Auf lange Sicht kann man das vernachlässigen. Das momentan bestehende Kursrisiko, auf Sicht von 12-24 Monaten, halte ich dennoch für relativ groß. Am Ende nutzt mir eine starke Dividende recht wenig, wenn ich die Aktie mit 30% Verlust verkaufen muss.

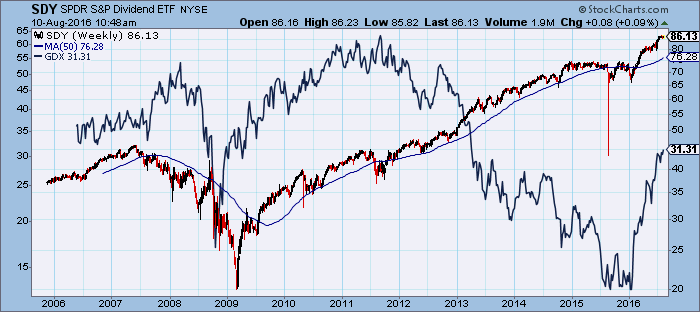

Bis vor wenigen Jahren, war der SDY ETF eine hervorragende Wahl für den langfristigen Vermögensaufbau. Dieser orientiert sich am S&P High Yield Dividend Aristocrats Index und wird aus den rund 100 Aktien gebildet, die ihre Dividende jedes Jahr, seit mindestens 25 Jahren erhöht haben. Aktuell liegt die Dividendenrendite des ETF aber lediglich bei 2,44% und die Kurse sind schon sehr gut gelaufen.

Chart-Vergleich Dividendenaktien (SDY) vs. Goldaktien (GDX)

Quelle: Stockcharts.com

Im Gegensatz zu den meisten Vermögensberatern spielt es für mich doch eine große Rolle, ob ich 3% Dividende bei einem Kurs unter 50 US$ bekomme wie bis 2013 oder 2,4% bei 86 US$. Denn in den letzten drei Jahren haben sich weder die Gewinne, noch das Dividendenpotenzial um mehr als 70% verbessert.

Bevor ich hier kaufe, würde ich lieber eine Korrektur oder gar einen “Crash” wie 2008 abpassen wollen.

Die Gewinnerwartungen für nächstes Jahr liegen bei rund 130 US$ und liegen damit nur etwa 30% höher als vor drei Jahren. Der SDY ETF hätte demzufolge eher ein Kursniveau von maximal 70 US$ verdient, steht momentan aber fast 20% höher.

Das Korrekturpotenzial ist auch aus einem weiteren Grund geradezu gewaltig. Denn Sie müssen berücksichtigen, dass es währen der letzten 20 Jahre, etwa alle 10 Jahre auch zu einem erheblichen Gewinneinbruch kam. Diese Rückschläge waren so stark, dass sie erst innerhalb der folgenden Dekade wieder aufgeholt wurden.

Wer jetzt massiv in Aktien-ETF und Dividendenpapiere investiert, liegt damit zwar noch immer voll im Trend, muss sich aber auch auf erhebliche Korrekturgefahren einlaßen, die innerhalb der nächsten Monate und Jahre lauern. Obendrein kommt hinzu, dass ein Großteil der Gewinnverbesserungen durch massive, kreditfinanzierte Aktienrückkäufe entstanden ist und somit einen mathematischen Trick oder eine Illusion darstellt.

Gewinntrend-Erwartungen 1996 bis 2018

Quelle: Zerohedge.com

Darum sehe ich bei den allgemeinen Aktien nicht sehr viele Chancen, mit der großen Ausnahme für Goldaktien.

Vielleicht fragen Sie sich: Sind Goldaktien nicht schon weit gelaufen?

Hierzu habe ich einmal einen ganz langfristigen Vergleich ausgegraben:

Einer meiner Lieblings-Indikatoren ist die General Electric Aktie, weil sie eine enorm lange Historie besitzt, kein extrem starker Wachstumswert ist und sich hervorragend mit dem Standardwert der Goldminen, der Barrick Gold messen kann.

Tatsächlich setzte das GE/Barrick Gold-Verhältnis schon zweimal auf einem Boden auf, bei dem Sie rund 0,5 GE Aktien für 1 Barrick Gold Aktie erhielten. Im Dezember hätten Sie nur 0,25 GE Aktien für 1 Aktie von Barrick bekommen. Seither hat sich das Verhältnis stark verbessert.

GE-Barrick-Gold-Verhältnis

Quelle: Stockcharts.com

Die extrem langen und starken Trends bei Barrick bzw. den Goldminen beweist, dass wir noch ganz am Anfang der Entwicklung stehen. Schlimmstenfalls werden Barick und GE, in den nächsten 5-10 Jahren, wohl gleich gut oder schlecht laufen. Wahrscheinlich wird sich Barrick jedoch deutlich besser entwickeln und am Ende des Zyklus bekommen Sie wahrscheinlich wieder 4-5 GE Aktien, für Ihre Barrick Gold.

Das wäre dann fünfmal mehr als heute!

Fazit

Ein großer Vorteil von Gold ist seine Wertbeständigkeit, gemessen an der Kaufkraft. Wenn Sie Gold nach einer mehrjährigen Korrektur kaufen, sei es 1998-2000, 2008/09 oder 2016, dann behalten Sie Ihre Kaufkraft nahezu sicher, wenn Sie mindestens 5 Jahre investiert bleiben.

Bis zur nächsten Ausgabe.

Es grüßt Sie Ihr,

Günther Goldherz, Chefredakteur

Offenlegung von Interessenskonflikten & Risikohinweis, Haftungsausschluss

Hinweis auf mögliche Interessenskonflikte gemäß Paragraph 34b WpHG i.V.m. FinAnV: Ein Interessenkonflikt besteht darin, dass die bull markets media GmbH bzw. Redakteure, Mitarbeiter, Eigentümer oder anderweitig mit der bull markets media GmbH verbundene natürliche und juristische Personen Positionen in den folgenden besprochenen Finanzinstrumenten halten und diese Positionen jederzeit weiter aufstocken oder verkaufen können: Golden Arrow Resources, I-Minerals, K92 Mining, Para Resources, Perseus Mining, Treasury Metals, Wealth Minerals. Ein erhöhtes Interesse an den besprochenen Finanzinstrumenten, steigende Kurse und eine höhere Handelsliquidität sind bei einem geplanten Verkauf von Vorteil.

Darüber hinaus bestehen die folgenden weiteren Interessenkonflikte:

- I-Minerals: Mit dem Herausgeber geschäftlich verbundene Parteien halten Aktienoptionen des Unternehmens, die jederzeit ausgeübt werden können.

- Para Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien und Warrants an dem Unternehmen.

- Wealth Minerals: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien und Warrants an dem Unternehmen.

- Golden Arrow Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien und Warrants an dem Unternehmen.

- TerraX Minerals: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien und Warrants an dem Unternehmen.

- K92 Mining: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien und Warrants an dem Unternehmen.

Risikohinweis: In diesem Newsletter werden ausschließlich Aktienanlagen besprochen. Aktienanlagen bergen ein hohes Verlustrisiko, welches im schlimmsten Fall den Totalverlust des eingesetzten Kapitals bedeuten kann. Dies gilt insbesondere für Aktienwerte mit niedriger Marktkapitalisierung (kleiner 100 Mio. EUR), welche in diesem Newsletter ebenfalls regelmäßig besprochen werden.

Wir weisen ausdrücklich darauf hin, dass es sich bei in diesem Newsletter veröffentlichten Beiträgen um journalistische Beiträge und Meinungsäußerungen, keinesfalls aber um Finanzanalysen im Sinne des deutschen Kapitalmarktrechts handelt. Das Studium dieses Newsletters ersetzt daher keine individuelle Anlageberatung. Wir raten daher ausdrücklich dazu, sich vor einem Investment in die hier vorgestellten Aktien von einem Anlage- oder Vermögensberater in Bezug auf die individuelle Angemessenheit dieses Investments beraten zu lassen. Darüber hinaus sollten Anleger auf keinen Fall ihr gesamtes Kapital auf wenige Aktien konzentrieren oder sogar einen Kredit für die Aktienanlage aufnehmen.

Haftungsausschluss: Den Artikeln, Empfehlungen, Charts und Tabellen liegen Informationen zugrunde, welche die Redakteure für verlässlich halten. Eine Garantie für die Richtigkeit kann die Redaktion jedoch leider nicht übernehmen. Jeglicher Haftungsanspruch – insbesondere für aus einer Aktienanlage entstandene Vermögensschäden – muss daher grundsätzlich abgelehnt werden.

Bitte lesen Sie unbedingt unseren vollständigen Disclaimer.

Impressum

Der Börsenbrief „Der Goldherz Report“ ist ein Produkt der

bull markets media GmbH

Alexanderstrasse 7

10178 Berlin

Email: [email protected]

Webseite: www.goldherzreport.de

Amtsgericht Berlin (Charlottenburg), Register-Nr.: HRB 171343

Geschäftsführer & Herausgeber v.i.S.d.P.: Alexander Schornstein, Andre Doerk

Redaktion: Günther Goldherz (Pseudonym – Name des Redakteurs ist dem Herausgeber bekannt)