Goldherz Report Ausgabe 34/2016 – Freitag, 2. September 2016

Liebe Leserinnen und Leser,

im aktuellen Goldherzreport erfahren Sie:

- Silver One Resources –

Symbol Toronto: SVE – ISIN: CA8280621092 WKN: A2AQ9Y –

ist die Silberaktie des Jahres!

Zu Beginn schreibe ich Ihnen ein paar Worte zur laufenden Marktentwicklung. Bevor ich Ihnen meine ausführliche Neuempfehlung vorstelle, deren Zeitpunkt – wegen der Korrektur – kaum besser gewählt sein könnte.

Die Chancen sehen, wie ich meine, bei diesem Wert so exzellent aus, dass ich dem Wert eine ganze Ausgabe und eine eigene Einleitung widme.

So haben Sie die Chance, in der Nähe eines zyklischen Tiefs, ein hochinteressantes Unternehmen, gleich von Beginn an, als einer der ersten zu kaufen. Besser könnte es vom Timing her gar nicht passen.

Wichtig ist jetzt, die Nerven zu behalten, strategisch zu entscheiden und die Chancen wahrzunehmen!

Ähnlich wie wir es gemeinsam im Dezember und Januar taten, als wir die besten Silberaktien im Paket kauften und so +159% (Tahoe) sowie +165% (BNP Silberindex) Gewinne realisierten. Wobei ich Betonung auf “realisierte” lege, denn dadurch haben Sie jetzt die nötige Liquidität zur Verfügung, um bei günstigen Kursen nicht zu bangen oder zu hoffen, sondern zu kaufen.

Wenn Sie dieses Konzept, der zeitlich gestaffelten Ein- und Ausstiege mit Tranchen bzw. Paketen von Investmentchancen einmal verinnerlichen, haben Sie beste Chancen, dass Sie die ersten +160% Performance mit einem weiteren +100-150% Anstieg, auf insgesamt +420-550% zu bringen. Aus 5.000 Euro würden mindestens 26.000 Euro.

Korrekturen sind keine Strafe für Trader und immer ein Geschenk für strategische Investoren

Nun ist sie einmal da, die Korrektur bei vielen Gold- und Silberaktien. Meine Meinung: Besser spät als nie und lieber im Herbst als zum Jahresende.

Jetzt erhalten Sie, sofern Sie wie ich empfohlen habe einige Gewinne realisieren konnten, oder wenn Sie die Rally bisher verpasst haben, eine exzellente Kaufmöglichkeit, um sich kurz-, mittel-, wie langfristig zu positionieren.

Die Korrektur am Mittwoch letzter Woche war schon recht heftig. Darum kam ich am Donnerstag auch einmal kurz in den Sharedeals Chat und schrieb, dass Sie sich nun langsam mit – allerdings tieferen Kauflimits – positionieren können. Denn ich hatte eine Vermutung, dass ein Korrekturtag leider nicht ausreichen würde.

Die Fortsetzung der Korrektor in dieser Woche, fiel zunächst recht heftig aus. So konnten Sie durchaus ein paar Schnäppchen machen und mir kam gleich das Märchen von Aschenputtel in den Sinn.

Erinnern Sie sich? “Bäumchen, rüttel dich und schüttel dich, wirf Gold und Silber über mich.”

Hat unser Aschenputtel etwa auch in Junior-Minenaktien investiert?

Es könnte kaum eine bessere Beschreibung geben. Jemand rüttelt am Baum der Kurse und wartet oder hofft, dass ihm die Aktien in den Schoß fallen. Die nervenschwachen Anleger steigen panikartig aus und werden später erst wieder in der nächsten Aufwärtsbewegung und zu wesentlich höheren Kursen bedient.

Die Frage danach, ob man man vor der Korrektur besser verkaufen hätte sollen, stelle ich mir persönlich nicht. Denn es ist für mich ohnehin selbstverständlich, bei 150-200% Gewinnen auch hier und da mal so viele Gewinne zu realisieren, dass Sie nicht um Ihren ruhigen Schlaf gebracht werden.

Aktien, die ihre erwarteten Gewinne noch nicht gezeigt haben und um den Empfehlungskurs schwanken, verkaufe ich grundsätzlich nur in allerhöchster Not.

Wie gefährlich es sein kann, dass Sie einfach so Ihre Aktien verkaufen – weil Sie vielleicht eine Korrektur erwarten und wieder günstiger zurückkaufen wollen; oder, was ich fast noch schlimmer finde, wenn Sie versuchen sollten, sich mit Stops abzusichern – sahen Sie an Wesdome Gold Mines.

Diese bisher eher “unscheinbare” Empfehlung” von mir legte vorletzte Woche, trotz Korrektur, einen fantastischen Wochenanstieg von +50% hin (siehe Updates). Mittlerweile erreichte der Gewinn, vom Tief aus betrachtet, sogar >+70%!

Daran sehen Sie: Goldherz-Empfehlungen sind selbst in schwierigen Situationen immer für eine positive Überraschung gut. Dieses Fingerspitzengefühl, das ich mir in vielen Jahre mühsam erarbeitet habe, macht am Ende wohl den Ausschlag im Minensektor aus, der aus einer guten Chance einen aussergewöhnlichen Erfolg werden lässt und die Spreu vom Weizen trennt.

Fazit

Seit Juli warte ich auf diese Korrektur und habe Ihnen mehrfach von diesem Szenario berichtet. In vorausschauender Erwartung konnten Sie ein paar taktische Gewinnmitnahmen vornehmen und so die Barmittel ausbauen.

Doch so richtig runterkommen wollten die Kurse leider noch nicht und ich hatte die Hoffnung darauf, dass wir vor Herbst noch einmal richtig günstige Kaufkurse sehen werden schon fast aufgegeben. Jetzt kam es dann doch zum ersehnten Rutsch. Sie konnten die letzten Empfehlungen sogar unter dem angegebenen Kauflimit bekommen.

Sie sehen auch daran: Es lohnt sich meistens, auch mal etwas länger auf die Ausführung Ihrer Aufträge zu warten. Persönlich habe ich in den letzten Tagen einige Aktien gekauft, die ich seit Juni auf meiner Kaufliste hatte und ich ändere meine überzeugte Meinung von diesen Aktien auch nicht, nur weil die Kurse jetzt ein paar Prozent tiefer stehen. Im Gegenteil, es erhöht sich dadurch, das Gewinnpotenzial!

Jetzt ist es endlich soweit, denn ich habe heute eine richtige Super-Neuempfehlung für Sie:

Nur selten gibt es eine so hervorragende Möglichkeit und Wahrscheinlichkeit, gleich von Beginn an, bei einem neuen Silberwert wie der Silver One Resources (Symbol: SVE – ISIN: CA8280621092 WKN: A2AQ9Y) voll dabei zu sein.

Solche Chancen sind äußerst rar und darum widme ich Silver One heute sogar eine volle Goldherz-Ausgabe, damit Sie auch wirklich alle wichtigen Informationen bekommen.

An den 2. September 2016 werden Sie sich noch längere Zeit, sehr wohlwollend erinnern!

Zunächst machen wir einen kleinen Sprung zu den “inoffiziellen Eltern” von Silver One. Diese sind nämlich First Majestic und Keith Neumeyer.

Eine der mit Abstand besten Aktien an der Börse war seit Jahresbeginn die First Majestic Silver, welche einen Kursanstieg von +367% verzeichnete und bis vor zwei Wochen sogar bei +450% stand.

Das liegt daran, dass der Gründer und CEO Keith Neumeyer First Majestic als reinen Silberproduzenten, mit wenig Nebenprodukterlösen aufgebaut hat. Nächstes Jahr wird das Unternehmen wahrscheinlich der größte börsennotierte, reine Silberproduzent weltweit sein.

Aktionäre profitierten davon, dass First Majestic, unbeirrt von der Krise und den rückläufigen Silberpreisen, am aggressiven Expansionskurs und einer eindeutigen Silberstrategie festhielt. Zusätzlich half die massive Peso-Abwertung, die Kosten klein zu halten. In den letzten 10 Jahren verlor der Pesos die Hälfte seines Wertes. Die Gewinnmargen – für mexikanische Silberproduzenten – sind prozentual darum schon fast wieder so hoch wie bei Silberpreisen von 40 US$ pro Unze und die niedrigeren Umsätze werden teils durch höhere Förderleistungen ausgeglichen. Darum notierte die First Majestic vor kurzem wieder in der Nähe von ihrem Allzeithoch!

Doch Keith Neumeyer, der in den letzten 15 Jahren insgesamt drei erfolgreiche Firmen mit 500 Mio. bis 8 Mrd. CA$ Marktkapitalisierung errichtet hat, sucht schon wieder seine möglicherweise nächste große Betätigungsmöglichkeit.

Frei nach dem Motto: Es ist leichter ein Unternehmen von 50 auf 500 Mio. zu bringen investiert Keith Neumeyer aktuell ganz groß bei Silver One Resources und ist damit der führende Investor dieses neuen, jungen sowie reinen Silberwertes.

Das beste für Sie: Silver One, mit seinen jüngst erworbenen Projekten, am vorletzten Montag bekannt, wird erst heute wieder und erstmals in dieser neuen Konstellation für Anleger in Deutschland handelbar sein.

Das birgt enorme Vorteile, denn Sie können tatsächlich ein Aktionär der ersten Stunde sein!

Bis vorletzten Freitag war die Silver One Aktie nur eine kleine “Mantelgesellschaft” namens BRS Ventures, ohne nennenswertes Vermögen oder Projekt. Der Name wurde nun geändert, das Börsensymbol ebenfalls. Sie können jetzt schon kaufen und sich somit einen enormen Zeitvorsprung vor denjenigen Anlegern sichern, welche sich erst jetzt in die Materie einarbeiten.

Silver One erhielt von seinem Partner First Mining Finance, welche ebenfalls eng mit First Majestic verbunden ist, eines der meines Erachtens mit interessantesten Silberprojekte Mexikos.

Diese Projekte gehörten zuvor (langjährige Mineninvestoren wissen dies) der einst sehr bekannten Silvermex und gingen dann in den Besitz von First Majestic über, welche Silvermex übernahm. Viele “Rohstoffgurus” und Experten sowie meine Wenigkeit kennen diese Projekte seit mindestens 10 Jahren recht genau.

Darum wird die erfahrene Fachwelt jetzt sehr schnell ganz hellhörig werden, wenn sich herumspricht, dass sich diese Projekte bei Silver One befinden. Meine Überzeugung ist, dass mindestens eines dieser Projekte relativ schnell, mit überschaubarem Aufwand zur Produktionsreife entwickelt werden kann.

Deswegen hat sich die Aktie gestern zum Handelsstart in Kanada auch schon größtem Interesse erfreut!

Mit Silver One (Symbol: SVE – WKN A2AQ9Y ISIN CA8280621092

) haben Sie die seltene Gelegenheit, um jetzt sehr frühzeitig in eines der potenziellen TOP-Silber-Projekte für die nächsten zwei Jahre einzusteigen.

Silver One ist ein Unternehmen, welches von einem geradezu legendären Entwicklerteam begleitet wird und sich dabei um die Person von Keith Neumeyer dreht, der selbst ein großer Privataktionär von Silver One ist. Silver One wird somit von Interessenlagen vorangetrieben, die sich rund um First Majestic (2,5 Mrd. CA$ Börsenwert) und First Mining Finance (500 Mio. CA$ und Ankeraktionär bei Silver One) abspielen.

Es ist darum schon von Beginn an absehbar, dass Silver One von den bekanntesten Rohstoff-Gurus und deren Trittbrettfahrern empfohlen wird. Darum will ich auch gar nicht viel herumreden. Für mich steht fest: Diese Aktie muss einfach in meinem Depot und meiner Empfehlungsliste sein. Zumindest für die nächsten rund 6-12 Monate sollte hier eigentlich nichts anbrennen!

Das ist jetzt natürlich simpel formuliert und Sie werden gleich noch mehr Informationen bekommen. Doch in bin mir sicher, dass diese Aktie selbst dann steigen würde, wenn noch gar keine Projekte vorhanden wären. Einfach nur weil die involvierten Personen für enormen Erfolg und größten Vertrauensvorschuss stehen.

Meine Vermutung ist die, dass die Aktie in den nächsten Monaten teils erhebliche Schwankungen haben wird. Aber günstiger wie jetzt zum Start des Projektes wird die Aktie höchstwahrscheinlich nicht mehr werden und darum sollten Sie jetzt kaufen, sich zurücklehnen und die schwankenden, tendenziell steigenden Kurse sowie Ihren günstigen Einstand einfach genießen.

Einer der erfolgreichsten Firmengründer, CEOs und Visionäre aller Zeiten:

Keith Neumeyer: Der hellste Silber-Stern am Rohstoffhimmel

http://twitter.com/keith_neumeyer

Die Projekte besitzen schon alleine wegen der dort involvierten Insider, eine hohe Erfolgswahrscheinlichkeit. Keith Neumeyer ist Gründer und CEO von First Majestic Silver, dessen Aktie während des ersten Silber-Booms im neuen Jahrtausend – 2002-2012 – von 0,16 auf 23 CA$ stieg. Erstaktionäre bei First Majestic erreichten somit mehr als +14.000% Gewinn! Die folgende Halbierung der Silberpreise konnte First Majestic nur zeitweilig bremsen. Heute steht die Aktie, dank unermüdlicher Aufbauarbeit und zahlreicher Übernahmen zwischen 2010 und 2015, wieder bei 18 CA$ und damit sehr nahe am Allzeithoch!

Weltweit bekannt wurde Keith Neumeyer durch First Quantum Minerals. Einen Kupferkonzern, den er von Beginn an aus dem Boden stampfte. Wie der Kupferpreis, hat auch First Quantum eine bewegende Kurshistorie. Doch Aktionäre der ersten Stunde blicken bis heute auf einen enormen Erfolg zurück. Der Gewinn, ausgehend von einem Anfangsniveau bei 0,50 bis 1,00 CA$, erreichte 2011 bei Kupfer-Spitzenpreisen und einem Aktienkurs von >30 CA$, zeitweise über +5.000%. Auch bei dieser Aktie stehen die aktuelle Marktkapitalisierung von 8 Mrd. CA$ und der Kurs von 12 CA$ weit über dem Erstniveau.

First Mining Finance – die jüngste Kreation von Keith Neumeyer – verzeichnete seit ihrem Start im Herbst 2015 einen Kursanstieg von +170%.

Alles was Keith Neumeyer in den letzten 20 Jahren berührte, wurde zu Gold. In den ersten Monaten und Jahren waren mehrere hundert Prozent Kursanstieg möglich. Aber seine zwei erfolgreichsten Projekte sind reif für die “Hall-of-Fame” und Anleger, welche dort 10 Jahre dabei blieben, konnten ihr Kapital Verfünfzig– oder gar Verhundertfachen.

Darum sind Starteraktien wie Silver One in der ersten 1. Phase so interessant

In Kanada gibt es eine wesentliche Besonderheit zu beachten. Wenn dort eine neue Firma startet, sind dort meist von Beginn an Kern-Aktionäre (Insider) involviert. Darauf achten natürlich alle Anleger und die Kurssteigerungen fallen dementsprechend stärker aus, je bekannter und erfolgreicher dieses Insider-Team arbeitet. Die Aktien vollziehen teils große Kurssprünge, noch bevor das eigentliche Haupt-Projekt in das Unternehmen eingebracht wird.

Erfahrene Anleger und Experten wissen oftmals schon im Vorfeld, welche Unternehmen es sind, die von diversen Gruppen kontrolliert und vorangebracht werden. Gelingt es rechtzeitig, die Kernaktionäre zu identifizieren und vom Start an dabei zu sein, dann haben Sie ein oft sehr großes Los in der Hand.

Darin liegen Ihre einmaligen Chancen, die der Anleger mit weniger Erfahrung erst im Nachhinein erkennt. Wie oft habe ich selbst gedacht: “Ach hätte ich doch diese Aktie schon rechtzeitig erkannt und wäre von Beginn an eingestiegen”.

Es gibt in Phasen wie jetzt, unmittelbar nach der Bodenbildung eines mehrjährigen Bärenmarktes, zum Teil unglaubliche Chancen. Sie können sich oft zu den gleichen oder unwesentlich höheren Kursen in die späteren Gewinneraktien einkaufen und zu lächerlich niedrigen Marktkapitalisierungen an Unternehmen beteiligen, die einmal die Führungsrolle im nächsten Bullenmarkt übernehmen können.

2016 war das Jahr, der erfolgreichsten Starter-Aktien! Etwas vergleichbares, habe ich noch nie erlebt, vielleicht mit Ausnahme der Jahre 2000-2002. Die Insider sind so aktiv wie selten zuvor und positionieren sich für den nächsten, mehrjährigen Bullenmarkt der Edelmetalle. Einige habe ich im Goldherzreport vorgestellt. Zu einer Empfehlung hat es aber nicht immer gereicht, weil die Kurse zu schnell davon liefen:

- SilverCrest Metals (SIL) – Explorationsprojekt abgespalten von First Majestic im Oktober 2015 bei 0,15 CA$ – heute bei 3,03 CA$ – Performance +1.900%

- LithiumX (LIX) – Startete als neue Lithium-Aktie im Dezember 2015 bei 0,40 CA$ – steht momentan bei 2,10 CA$ – Performance +425%

- First Mining Finance (FF) – vorgestellt in Ausgabe#1 bei 0,32 CA$ – steht momentan bei 0,99 CA$ – Performance +209% in 8 Monaten

- Cordoba Minerals (CDB) – vorgestellt in Ausgabe#9 beim Kurs von 0,26 CA$ – notiert heute bei 0,87 CA$ – Performance +235% in 6 Monaten

- Wealth Minerals (WML) – empfohlen in Ausgabe#14 unter 0,35 CA$ – steht bei 0,83 CA$ – Performance +137% in 4 Monaten

- K92 Mining (KNT) – vorgestellt in Ausgabe#21 zum Kurs von 1,00 CA$ – notiert heute bei 1,71 CA$ – Performance +71% in 3 Monaten

- HTI Ventures (HTI.V) – vorgestellt in Ausgabe#30 zum Kurs von 0,65 CA$ – notiert heute bei 0,85 CA$ – Performance +41% in 4 Wochen

Alle diese Aktie hatten gemeinsam, dass die Aktionäre wohlbekannte Insider sind und sich die Aktien in der Startphase befinden und nach wie vor ein enorm großes Zukunftspotenzial aufweisen.

Mit Silver One Resources habe ich endlich die nächste Möglichkeit gefunden.

Nun ist die Frage: Wollen Sie die Aktie lieber in der Startphase kaufen, wenn teilweise noch nicht viel Handel erfolgt, die Kauflimits nicht immer gleich bedient werden und die Projekte noch nicht von allen Seiten bis ins Detail untersucht und bewertet wurden und sich das Unternehmen noch in der Projektakquisitionsphase befindet? … Oder möchten Sie “auf Nummer sicher gehen” und lieber auf die ersten 100% Kursanstieg verzichten, bis sich ein liquider Handel etabliert hat?

Aus Risiko-/Gewinn-Überlegungen ist es die Entscheidung für mich eindeutig. Lieber kaufe ich im frühestmöglichen Stadium ein paar Stücke und streiche somit erst einmal die frühestmöglichen Gewinne ein, die auch deutlich mehr als 100% betragen können. Dann reduziere ich vielleicht meine ursprüngliche Position und lasse den Rest dann einfach laufen.

Die Überlegung, welcher Kurs ein guter Kaufkurs ist, hängt auch davon ab, wie viele Aktien es geben wird und wie hoch die Marktkapitalisierung ist.

Bei Silver One Resources liegt die Marktkapitalisierung zum Start unter 50 Mio. CA$. Die Aufwendungen für den Kauf der Projekte halten sich zudem stark in Grenzen, weil man diese von befreundeten Aktionären – Keith Neumeyer bzw. First Mining Finance – gegen Ausgabe einiger Aktien bekommt, welche wiederum den Buchwert von First Mining Finance erhöhen.

Es besteht somit noch ein erhebliches Wachstumspotenzial für die Marktkapitalisierung, dass sich auch extrem stark in künftigen Kurssteigerungen ausdrücken sollte.

Soviel zu den erstklassigen Beweggründen, meiner Empfehlung. Die ausführliche Kaufempfehlung lesen Sie nach dm folgenden Depot-Update.

Aktuelle Aufträge und Positionen

Updates und Handlungsempfehlungen

Para Resources (Toronto: PBR) – Kurs: 0,26 CA$ – Performance: +39% – Anlageurteil: KAUFEN

Der Kurs von Para Resources hielt sich in der laufenden Korrektur relativ gut. Das ist vor allem auf die neuen Informationen zurückzuführen, die mir der CEO auch im Gespräch nicht vorenthielt. Diese möchte ich mit Ihnen teilen.

Das letzte Produktions-Update wurde, wie Sie meinem letzten Update entnehmen konnten, nicht ganz so positiv aufgenommen. Darum möchte ich an dieser Stelle, die Rückmeldung des Managements wiedergeben, die sehr wichtig für die Erklärung ist:

Die zeitweise aufgetretenen Produktionsschwierigkeiten hatten offensichtlich nicht mit einem Bedienungsfehler zu tun, wie ich zunächst annahm, sondern waren das Resultat eines technischen Defekts an der Kugelmühle. Es ist einfach ein Zahnrad gebrochen und dieses musste notdürftig repariert werden, was einige Produktionsausfälle erklärt. Weil das Zahnrad aufgrund zu starker Vibrationen gebrochen ist, muss nun jedoch ein neues Fundament her. Dies bedeutet leider einen kommenden Produktionsstopp, für zwei Wochen. Dieser Produktionsstopp soll aber erst Mitte September erfolgen, wenn die 2. Mühle in Betrieb gehen wird. Diese 2. Mühle hat eine Produktionskapazität von 125 Tonnen täglich und liegt über der bisherigen Betriebskapazität der 1. Mühle. So kann, trotz des Ausfalls, im Oktober mit einer höheren Produktion gerechnet werden wie bisher. Bis Jahresende sollen dann auch die avisierten 200 TPD erreicht werden.

Bei solchen Prognosen bin ich naturgemäß etwas zurückhaltender. Wichtig ist für die aktuelle Bewertung der Aktie nur, dass die rund 200 TPD Produktionsauslastung in einem absehbaren Zeitraum umgesetzt wird und nicht zwangsläufig, ob sie schon im 4. Quartal dieses oder erst im Laufe des 1. Halbjahres 2017 erreicht wird. Wobei ich betonen möchte, dass das Management selbst sehr zuversichtlich ist und die Auslastung schon ab dem 4. Quartal sicherstellen möchte.

Erz zur Vollauslastung der Produktion ist, sowohl aus der eigenen Mine wie auch von den umliegenden Grundstücken, von welchen man das Erz günstig von den “Artisinal Miners” bezieht, ausreichend vorhanden.

Damit steht einer rasanten Produktionssteigerung kein Hindernis mehr im Wege und ich gehe im nächsten Jahr von richtigen Rekordzahlen aus. Die Aktie bleibt weiterhin ein guter und günstiger Kauf mit Nachholpotenzial.

Wesdome Gold Mines (Toronto: WDO) – Kurs: 2,59 CA$ – Performance: +32% – Anlageurteil: HALTEN

Bei Wesdome Gold Mines rutschte der Kurs am Mittwoch auf 1.50 CA$ ab und einige Leser fragten sich bestimmt, ob sich diese Empfehlung noch einmal aufrappeln wird. Qualitativ hochwertige Projekte, sind jedoch immer für extrem positive Überraschungen gut. Diese wurde am Mittwoch nach Börsenschluss veröffentlicht. In der folgenden – engl. Pressemeldung PDF – veröffentlichte Wesdome seinde jüngsten Explorationserfolge. Niemand im Markt rechnete hierbei, mit Überraschungen. Tatsächlich lieferte Wesdome geradezu perfekte Bohrergebnisse ab. Die Highlights: 94 g/t über 17m sowie 223 g/t über 14m und noch einmal 239 g/t über 5m.

Diese Bohrdaten stammen aus einem Bohrprogramm unterhalb der alten Kiena Mine, einer historischen Goldmine im Val D’or Minencamp, Quebec Kanada. Einem 8x9km Gebiet, mit 10 historischen Schächten. Der Minenbetrieb wurde dort vor einigen Jahren eingestellt, weil die Mine erschöpft war. Doch unterhalb der alten Abbauzone testete man nun den Fortgang der Goldadern und wurde in etwa 1.000 Metern Tiefe fündig. Man stieß nun auf richtig fette Goldadern, deren Abbau sich erheblich lohnen dürfte. Die alte Kiena Mine lieferte bis 2008 sogar eine Produktion von bis zu 40.000 Unzen (siehe Link engl. zur Projektbeschreibung).

Die Verarbeitungsanlage kann darum schon in absehbarer Zukunft reaktiviert werden. Für Wesdome wäre die Wiederinbetriebnahme von Kiena, nahezu eine Verdoppelung der Produktion von 50-60 auf >100 Kilounzen möglich. Die größte Überraschung sind die reichen Goldgehalte. Bisher dachte man, dass Kiena eine “Low-Grade” Mine mit 3-4 g/t Goldgehalt sei. Dementsprechend ist die Mühle mit einer Tageskapazität von 2000 Tonnen schon sehr gut dimensioniert, so dass möglicherweise eine wesentlich größere Goldproduktion erwartet werden kann.

Die neuen Bohrdaten signalisieren, dass Wesdome nicht nur eine, sondern bald zwei starke “High-Grade” Minen in einem ganzen Komplex besitzt. Dies erhöht das Kurspotenzial beträchtlich und vor allem steigert es die Chance, für ein attraktives Übernahmeangebot, auf welches ich seit meiner Erstempfehlung in Ausgabe#26 spekuliere.

Mit der HALTE-Empfehlung kann man zurzeit nichts verkehrt machen.

Wealth Minerals (Toronto: WML) Kurs: 0,88 CA$ – Performance: +151%)

Canarc Resources (Toronto: CCM) Kurs: 0,10 CA$ – Performance: -23%)

Es sieht sehr danach aus, dass sich bei Canarc Resources und Wealth Minerals weitere positive Entwicklungen abzeichnen. Insbesondere die Reservenerhöhung bei Canarc und eine potenzielle Kooperation zwischen Wealth Minerals sowie der chilenischen Codelco-Konzerns, über die ich bereits einmal philosophiert habe, scheint tatsächlich – bis Frühjar 2017 – greifbar zu werden. Darüber schreibe ich Ihnen ausführlicher im Rahmen der nächsten Goldherz Ausgabe #35.

Ende Teil I

Neuempfehlung:

![]()

Silver One Resources (Symbol: SVE – WKN A2AQ9Y ISIN CA8280621092

)

www.silverone.com

Anzahl Aktien: 83,4 Mio. (Fully diluted nach aktueller Finanzierungsrunde), Marktkapitalisierung: 73 Mio. CA$

1. Kurs: 0,88 CA$ – Kauflimit: 1,00 CA$ – Kursziel: 2-3 CA$

Gewinnpotenzial vom aktuellen Kurs: +240% – Ab Kauflimit: +200%

Die Highlights der Empfehlung im Schnelldurchlauf:

I.

Schon zum Start wird Keith Neumeyer ein Kernaktionär bei Silver One sein.

Keith Neumeyer leitet bisher seine beiden Unternehmen First Majestic Silver sowie First Mining Finance und nahm eine bedeutende Gründer- und CEO-Rolle bei First Quantum Minerals ein, einem weltbekannten Milliardenunternehmen (8 Mrd. CA$ Marktkapitalisierung) im Kupfersektor.

Er ist bei Silver One damit von Beginn an eingespannt und stark verbunden. Es ist für die Aktionäre mit Sicherheit ein Vorteil und leicht begründbar, dass er nicht auch gleich die CEO-Rolle bei Silver One einnehmen kann. Stattdessen wurde ein weiterer Hochkaräter engagiert.

II.

Silver One besitzt nach der jüngsten Übernahme, der Silber-Projekte von Minera Terra Plata S.A., einer Tochter der First Mining Finance, gegen Ausgabe von 6 Mio. eigener Aktien, drei historisch bedeutende Silber-Projekte in Mexiko, welche das Unternehmen weiterentwickeln wird.

III.

Es handelt sich bei den Projekten, um keine Unbekannten, sondern um nicht weniger als die einstigen Haupt-Entwicklungsprojekte von Silvermex Resources. Insbesondere La-Frazada (eine ehemalige Silbermine, die bis 1910 und 1985 in Betrieb war) finde ich hochinteressant. Diese Projekte waren wesentlich verantwortlich, dass die ehemalige Silvermex ihren Aktienkurs von wenigen Cent auf über 2 CA$ steigern konnte und Silvermex selbst ist bis heute, nach der Übernahme durch First Majestic Silver, eine bedeutsame Säule dieses Unternehmens.

Die übernommenen Projekte waren zeitweise die Kernprojekte von bis heute tätigen und erfolgreichen Silber- und Goldproduzenten, welche vor 10 Jahren den erfolgreichen Start der jeweiligen Unternehmen (Timmins Gold und Silvermex) ermöglichten und in den ersten Jahren, hohe Bekanntheit sowie innerhalb kürzester Zeit Aktienkurse von 2-3 CA$ erzielten.

Dieses Muster könnte sich darum bei Silver One Resources in einer sehr ähnlichen Weise wiederholen und darum halte ich Kurse von 2-3 CA$ auch hier für einen absolut realistischen Zielbereich, auf Sicht von 12 Monaten.

IV.

Der CEO von Silver One ist Gregory Crowe. Dieser war bis 2015 CEO von Entreè Gold und arbeitete in dieser Position, mit dem Senior-Partner Rio Tinto zusammen. Entreè Gold besitzt selbst 20% des Entreè/Oyu Tolgoi Joint Ventures in der Mongolei. Oyu Tolgoi war über die letzten 15 Jahre, das größte, bekannteste Kupfervorkommen weltweit und wurde von Robert Friedland entdeckt. Das JV mit Entreè zielte auf das enorme Potenzial Untertage ab. Während seiner Tätigkeit entwickelte Greg Crowe ein Kupfer- Goldprojekt mit einem gesamten Nettowert (NPV) von >500 Mio. US$.

Greg Crowe würde die bedeutende Rolle als CEO von Silver One kaum annehmen, wenn er nicht voll vom Potenzial der Projekte überzeugt wäre. Zudem dürfte ihm die Position als hauptverantwortlicher Projektentwickler reizen, denn Entreè Gold war er leider nur ein Junior-Partner von Rio-Tinto mit 20% Anteil am Projekt.

Noch ein kurzes Wort zum Aufsichtsratsvorsitzenden Luke Norman. Dieser Finanzier trat zuletzt hocherfolgreich als Co-Gründer bei Gold Standard Ventures (Symbol: GSV) auf. Dieser Explorer mit Fokus auf Nevada, steigerte seine Marktkapitalisierung jüngst über 600 Mio. US$ und überraschte den Markt vorletzte Woche mit den besten Bohrergebnissen, die man sich bei einem Explorer nur wünschen kann.

Ausgehend vom Fundament der Firma bin ich absolut vom Erfolg von Silver One überzeugt. Nicht nur, weil mir die Qualität der Projekte gefällt, sondern weil ich mir daran glaube, dass dieses Managementteam selbst herbe Rückschläge ausbügeln kann.

Die aktuellen Projekte, wenngleich wichtig, sind darum nicht der wichtigste Kern der Empfehlung. Denn ein Unternehmen wie Silver One wird schlussendlich immer in der Lage sein, hervorragende Projekte zu akquirieren und zu entwickeln und schlussendlich, höchstwahrscheinlich, in absehbarer Zeit, das Produktionsstadium erreichen.

Gleichwohl tauche ich nun doch etwas tiefer in die Materie ein, denn ich bin von den neuen Projekten, die das Unternehmen mit der Pressemeldung am Montag, dem 22. August übernommen hat, sehr angetan. –> Siehe Link zur engl. Pressemitteilung PDF – Übernahme dreier Silberprojekte in Mexiko.

Es rumorte in Kanada schon einige Tage, bezüglich der Vorratsgesellschaft BRS-Ventures, die nun in Silver One Resources umbenannt wurde. Die Aktie wurde, in Erwartung der maßgeblichen Nachricht einer “qualifying transaction”, am Montag vom Handel ausgesetzt und ich schreibe Ihnen diese Empfehlung jetzt zum frühestmöglichen Zeitpunkt, einen Tag nach Wiederaufnahme des Handels.

Da ich eine Kursexplosion erwarte, ist der Chart natürlich wenig aussagekräftig. Doch Sie sehen schon sehr gut, dass im gesamten August kaum Handel bestand und nur ein paar tausend CA$ umgesetzt wurden.

Chart von Silver One (der ehemaligen BRS Ventures)

Quelle: Stockhouse.com

Am 22. und 23. August war die Aktie vom Handel ausgesetzt und ist seit gestern, nach einem 1:3 Split, erstmalig wieder handelbar.

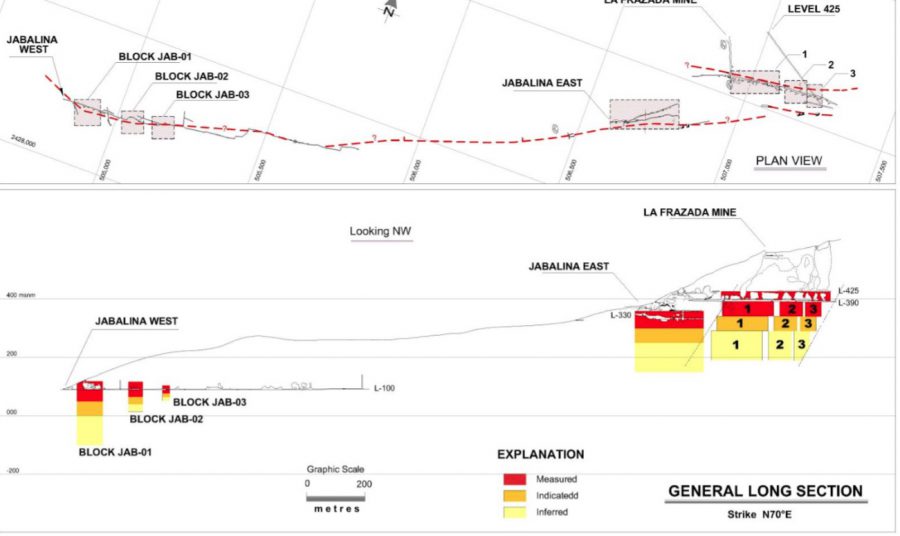

La Frazada Projekt

Karte von La-Frazada

Das möglicherweise wichtigste und aussichtsreichste Projekt im Übernahme-Kombo ist meiner Ansicht nach das La-Frazada Projekt. Dieses gehörte zunächst zur bekannten Timmins Gold (200 Mio. CA$ Marktkapitalisierung), die wiederum vom Silvermex Gründer und CEO Bruce Bragagnolo geleitet wurde. Weil sich Timmins lieber auf Gold fokussierte, bildeten dessen Projekte einen Teil des Fundaments bei Silvermex und stellten auch nach der Übernahme von Silvermex durch First Majestic und nach der Weitergabe an First Mining Finance, einen jeweils wichtigen Meilenstein dar.

Nun war La-Frazada bei Silvermex immer das zweitbeste Projekt. Bei First Majestic stand in den letzten Jahren wiederum die Optimierung der Produktion (Kostensenkung von >20 auf <10 US$/Unze) im Vordergrund, so dass die Entwicklung von La-Frazada immer wieder aufgeschoben wurde.

First Mining Finance wiederum besitzt selbst ein klares Ziel, das als “Mineralbank” klar darauf ausgerichtet ist möglichst viele Vorkommen mit hoher Zahl an Unzen, vorwiegend Gold, zu erwerben und die Projektentwicklung mit Partnern bzw. Übernahme-Deals zu bewerkstelligen. So ist es auch kein Widerspruch, dass die beiden weiteren Projekte nun zur finalen Entwicklung an Silver One gehen.

Warum schreibe ich so viel über La-Frazada? Nun, ich kenne dieses Projekt schon seit mindestens 10 Jahren und ich bin persönlich davon überzeugt, dass dort noch ein potenziell riesiges Silbervorkommen brach liegt, das bisher in der “offiziellen” Ressourcenschätzung völlig unterschätzt und in Vergangenheit, wegen seiner bisher eher niedrigen Zahl von Silberunzen, sehr vernachlässigt wurde.

Der Start für eine detaillierte Analyse ist, wie meist, der ausführliche technische Report (Link: engl. PDF Version)

Dabei ist die Gleichung ganz einfach:

Bei historischen Vorkommen entwickelt sich die Reservenhöhe analog zu den Explorationsaufwendungen. Auf Deutsch: Es muss gebohrt werden, was das Zeug hält!

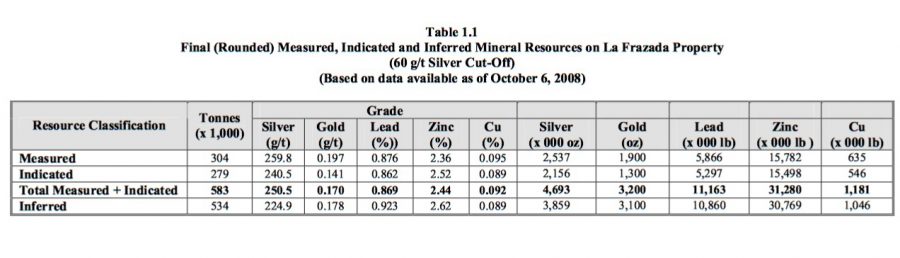

Silvermex führte kurz nach der Übernahme einmal ein Mini-Bohrprogramm durch. Dieses kostete nur 89.000 US$, doch die daraus abgeleiteten Vorkommensschätzung, die offiziell als “NI 43 101” bis heute gilt, war schon erheblich.

Die ersten zufälligen Bohrungen trafen dabei voll ins Schwarze und bestätigten auf Anhieb nicht nur enorme Silbergehalte, sondern auch noch zusätzlich Gold, Blei und Zink. Also rund 250 g/t Silber + 0,18 g/t Gold + 0,9% Blei + 2,5% Zink.

Rechnet man alle Metallwerte in Silber um, erhält man etwa 400 g/t Silberäquivalent und dieser Wert entspricht analog einem Goldprojekt mit stattlichen 5-6 g/t Goldgehalt. Das gleichzeitige Vorhandensein von Gold, Zink und Blei wird jedenfalls sehr tiefe Förderkosten ermöglichen.

Mit nur 89.000 US$ wurde ein Silberressource von knapp 10 Mio. Silberunzen erreicht!

Quelle: Technical Report La Frazada First Mining Finance

Die Grundlage dieser Ressource beruht vor allem auf insgesamt sechs in 2006 durchgeführten Diamantenkernbohrungen.

Darum ist es durchaus wahrscheinlich, dass hier überschlagmäßig ein Silber-Vorkommen von vielleicht 100 Mio. Silberunzen entdeckt wird, sofern man nur einmal ein richtiges Explorationsprogramm durchführt.

Das La-Frazada Silbervorkommen besteht aus einer historischen Silbermine und weist knapp 10 Mio. Silberunzen (NI 43-101) Vorkommen aus.

Zahlreiche Bodenproben, aus oberflächennahen Grabarbeiten, entlang der Hauptadern kamen dort teils auf Silbergehalte von einigen hundert Gramm pro Tonne bis zu 2 kg/t.

Ein gigantisches Vorkommen auf La-Frazada möglich

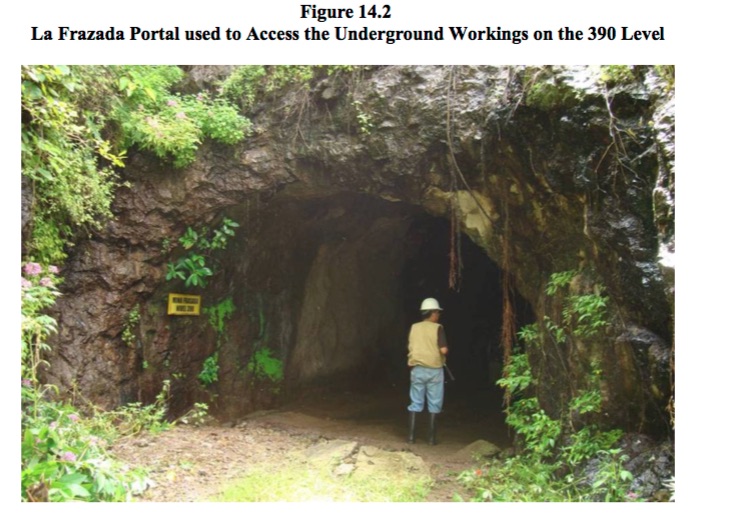

Was bisher aufgedeckt wurde stellt nur den kleinsten Teil des Potenzials von La-Frazada dar. Denn dort war einst eine ehemals hochbedeutsame Silbermine, die zwischen 1890 und 1910 in Betrieb war, bis zum Beginn der mexikanischen Revolution. Der ehemalige Betreiber war sogar eine deutsche Firma. Die alte Schmelze von damals ist noch in der Stadt Real de Zopilote zu finden und die damalige Silbermine war für damalige Verhältnisse beachtlich. Die Tiefe des Hauptschachtes führte 160 Meter unter die Erde und stellte damals die größte Silbermine in der Region und dem Bundesstaat Nayarit dar.

Die Silberadern verlaufen in wesentlich größere Tiefen und können dort in Zukunft abgebaut werden. Interessant werden darum die ersten Bohrresultate sein, die bis etwa 1.000 Meter reichen könnten.

Die ehemalige Silbermine von 1900 folgte damals lediglich einer einzigen Ader. Diese war aber so ergiebig, dass es wohl eine der wichtigsten Silberminen Mexikos gewesen sein muss. Historische Daten sind nur teilweise bekannt, doch man weiß aus einigen Aufzeichnungen, dass das Erz dieser historischen Mine einen astronomisch hohen Silbergehalt von bis zu 1500 g/t aufwies.

Diese historischen Arbeiten, die bis 1910 erfolgten, und die kurzzeitige Produktionsaufnahme im Jahre 1980 hinterließen erhebliche Arbeiten wie mehrere Kilometer lange Stollen, die Untertage liegen und Zugang zu den Adern und ehemaligen Förderzonen gewähren. Silvermex säuberte die Zugänge zu einigen der Stollen und machte damit die wesentlichste Erzzone wieder begehbar. Das wird die Exploration erheblich erleichtern und stellt einen enormen Vorteil für die Entwicklung einer möglichen Produktion dar. Das teuerste an einer Mine sind immer die Erdarbeiten und das Graben von Schächten und Stollen.

Zugang eines Stollens

Quelle: Bild oben: Technical Report La Frazada First Mining Finance, Bild unten: Eine starke Silber/Zink/Blei Ader

Karte des La Frazada Vorkommens und Ressource

Quelle: Technical Report La Frazada First Mining Finance

Alle bisherigen Untersuchungen beziehen sich nur auf einen sehr kleinen Teil der Erzzone, innerhalb des historischen Minenkomplexes. Einige wenige Bohrkerne wurden bis maximal 200 Metern Tiefe niedergebracht.

Die Schätzung und Empfehlung von Micon International bestand darin, dass man zunächst mit einem rund 1-2 Mio. US$ großem Bohrprogramm, weitere silberhaltige Erzzonen definieren sollte. Damit dürfte relativ leicht verständlich werden, dass sich dieses Vorkommen noch erheblich vergrößern lassen dürfte.

Mexiko hat außerdem sehr attraktive Minengesetze. 2005 wurde die Dauer für Lizenzen auf enorme 50 Jahre festgesetzt.

Damals sicherten sich die schnellsten Lizenznehmer die besten Explorationsgebiete und zwar überall dort wo es eine erhebliche historische Minenaktivität gab.

Die bis zum Jahr 2058 gültige Explorations-Konzession umfasst gesamthaft ein ehemals historisches Abbaugebiet und erstreckt sich über eine Fläche von beinahe 300 Hektar und befindet sich nördlich der Stadt El Zopilote.

Man kann darum relativ sicher davon ausgehen, dass hier noch ein riesiges Explorationspotenzial verborgen liegt, welches heute mit Leichtigkeit, wirtschaftlich abbaubare Grade von 150-300 g/t erwarten läßt.

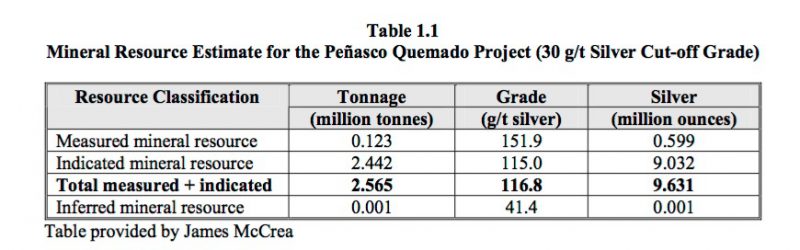

Peñasco Quemado

Dieses zweite hochinteressante Projekt befindet sich nur 60 Kilometer hinter der US-Staatsgrenze und besitzt eine Größe von 3.700 Ha. Die Vererzung liegt hierbei an der Oberfläche und könnte potenziell im Tagebau erfolgen. Das bedeutet niedrigere Förderkosten. Unter diesem Aspekt sind die bisher geringeren Silbergehalt von festgestellten 117 g/t zu sehen. Die Größe des Projektgebietes macht eine weitere erfolgreiche Exploration und interessante Funde wahrscheinlich. Auch zu diesem Projekt wurde 2006 eine technische Analyse (NI 43 101) erstellt (Link: PDF engl.).

Für die historische Ressource, welche bei knapp 10 Mio. Unzen liegt, wurden nur wenige historische Bohrkerne aus den 1980er und vor allem die Daten eines kleinen Silvermex Bohrprogramms von 2005/o6 herangezogen.

Quelle: Technical Report Penasco Quemado First Mining Finance

Trotz des zunächst augenscheinlich geringeren Durchschnittsgehalts an Silber, gibt es in den Bohrkernen sehr stark silberhaltigen Zonen,mit Silbergehalten von bis zu 500 g/t. Einige Aufzeichnungen der früheren Kleinproduktion wiesen zudem einen durchschnittlichen Produktions-Grad von etwas über 200 g/t Silber auf. Durch den Umstand, dass das Silber unmittelbar an der Oberfläche liegt und das Projekt bisher nur max. 50-100 Meter unter der Erde untersucht wurde, besteht noch erhebliches Potenzial für die Exploration.

Die mögliche Streichlänge des Vorkommens könnte ein Vielfaches von dem sein, was bis heute bekannt ist.

Quelle: 2007 Investoren Präsentation von Silvermex

Pluton Projekt

Im Bundesstaat Durango liegt das dritte Projekt von Silver One. Dieses ist mit 6.500 Hektar auch das bisher größte Explorationsgebiet und befindet sich an den östlichen Grenzen des Sierra Madre Trends. Am interessantesten ist dabei, dass sich dieses Projekt angrenzend an der Platosa Mine von Excellon Resources (Symbol: EXN) befindet und Excellon ist bekanntlich ein mexikanischer Silberproduzent, der von allen mexikanischen Silberproduzenten, den höchsten Silbergehalt aufweist. Der reine Silbergehalt beträgt mehr als 700 g/t +8-9% Blei sowie Zink. Der Silberäquivalent liegt damit bei fantastischen 1,2 kg/t.

Excellon selbst war bisher etwas kapitalschwach und konnte darum erst vor wenigen Monaten die nötigen Investitionen vornehmen, um sein Grundwasserproblem in den Griff zu bekommen. Seither haben sich die Produktionsraten etwa verdoppelt, die Förderkosten halbiert und der Aktienkurs gesteigert.

Mit einer Ressource von 10 Mio. Silberunzen ist Excellon auch nicht 1:1 mit anderen Silberproduzenten vergleichbar. Aber es zeigt sehr schön, dass selbst kleine Silbervorkommen mit hohen Metallgehalten sehr profitabel sind und wie im Falle von Excellon einen Börsenwert von 150 Mio. CA$ stützen können.

Vielleicht ergeben sich einmal ähnliche Potenziale für das benachbarte Projekt von Silver One?

Fazit

Das Star-Explorationsteam von Silver One unter kapitalkräftigem Engagement von Keith Neumeyer und die enge Zusammenarbeit mit First Mining Finance – selbst ein Ankeraktionär bei Silver One mit 6 Mio. Aktien – führen mich zu der Überzeugung, dass Silver One ein großer Erfolg werden kann.

Das als “Hauptprojekt” geltende La-Frazada Vorkommen und seine alte Mine befinden sich in einem relativ weit fortgeschrittenen Stadium.

Weitere Projektübernahmen sind zudem wahrscheinlich und könnten, meiner Vermutung nach, schon in Kürze erfolgen.

Es würde mich nicht überraschen, wenn in den nächsten zwei bis drei Jahren mindestens der Sprung in die erste Liga der kanadischen Silberexplorer oder, mit etwas Glück, vielleicht gar zum Junior-Produzenten gelingt. Mit welcher atemberaubenden Geschwindigkeit Unternehmen und Projekte umgesetzt werden, die zum First Majestic Imprerium gehören, ist im Markt bestens bekannt. Darum werden viele Anleger versuchen, kurzfristig so viele Aktien wie möglich zu bekommen. Der Markt ist relativ eng und darum sind Kursanstiege, zu Beginn der Formierung, quasi so gut wie sicher. Wobei ich sicher bin, dass die meisten Käufer ein sehr langfristiges Interesse an der Aktie und dem Unternehmen haben.

Ein zusätzlicher Faktor, wenngleich dieser für meine Empfehlung sicher nicht entscheidend ist, wird die Tatsache sein, dass in den nächsten Wochen und Monaten die bekanntesten Presseorgane, Newsletter, Börsenbriefe, Forenteilnehmer sowie Blogposter, sehr viel über Silver One schreiben werden. Vor allem im nordamerikanischen Raum sowie selbstverständlich in Deutschland. Dies wird dem Kurs ebenfalls einen längerfristigen Aufwärtsschub geben.

Deshalb sehe ich absolut das Potenzial, dass Silver One schon sehr bald im dreistelligen Millionenbereich (deutlich >1 CA$) bewertet sein wird. Mit den heute dargebotenen Projekten halte ich persönlich Kurse von 2 CA$ für möglich.

Natürlich nicht sofort, sondern im Zuge der nötigen Aufbau- und Explorationstätigkeit und vorausgesetzt, der Nachrichtenfluss bleibt so positiv wie es aktuell der Fall ist.

ABER es kommen mit Sicherheit noch weitere hervorragende Projekte hinzu und darum werden die 2 CA$ eher mein Mindestkursziel sein und ich sehe darum langfristig eher Kurse von rund 3 CA$ als Richtschnur an.

Lange würde ich mit dem Kauf dieser Aktie darum nicht warten wollen!

Für den Kauf sehe ich zwei Möglichkeiten:

I.) Sie können jetzt, wie es meiner üblichen Anlagestrategie entspricht, in Erwartung kurzfristig steigender Kurse, eine Kernposition kaufen und später bspw. nach 100-200% Kursgewinn, dann kleinere Teilverkäufe vornehmen und vom folgenden langfristig möglichen Anstieg – risikolos – profitieren.

II.) Sie gehen zunächst eine erste, kleine Position ein und stocken diese dann, im Laufe der Zeit, zusammen mit steigenden Kursen und wahrscheinlich guten Nachrichten – bestenfalls bei kurzfristigen Korrekturen – die bei Minenwerten immer wieder möglich sind – langsam auf.

Rein kurstechnisch würde ich, als erwartetes Startniveau, Kurse unter 1,00 CA$ als sehr attraktiv bezeichnen. Sodass ich mir kaum vorstellen kann, dass die Aktie längere Zeit auf diesem Niveau verharrt oder sogar noch einmal deutlich darunter fällt, selbst wenn die Korrektur noch etwas länger andauern sollte. Wäre dies der Fall, so gäbe es eine enorme Gelegenheit für Nachkäufe.

Darum empfehle ich die Aktie von Silver One, jetzt früh- und rechtzeitig, solange der Kurs noch unter 1 CA$ bleibt, unbedingt zum Kauf.

Trotz des hohen Kurspotenzials würde ich Ihnen nahelegen sich trotzdem an meinem empfohlenen maximalen Kauflimit von 1,00 CA$ zu orientieren und keinesfalls blind (bestens) zu kaufen und dem “Market-Maker” die Oberhand zu gewähren.

Kaufen Sie, wenn Sie in Deutschland kaufen, am besten auch erst nach 15:30 Uhr. Dann bekommen Sie bessere Kurse, weil die Heimatbörse in Kanada bereits geöffnet hat.

Mit meinem empfohlenen Kauflimit stochere ich selbst noch etwas im Nebel. Es ist gut möglich, dass die Aktie kurzfristig sogar günstiger zu bekommen sein wird, wie mein empfohlenes Limit. wenn Sie darum noch unsicher, wegen des konkreten Kauflimits sind und den Handel gleich Live mitverfolgen können, rate ich Ihnen, kommen Sie doch zeitnah in den Live-Chat bei Sharedeals ![]() oder verfolgen Sie die Eilmeldungen. Dort werde ich Ihnen immer genau mitteilen, sobald sich an meinen Limiten etwas ändern sollte.

oder verfolgen Sie die Eilmeldungen. Dort werde ich Ihnen immer genau mitteilen, sobald sich an meinen Limiten etwas ändern sollte.

Ende Teil II

Anlagestrategie:

Dem US-Einzelhandel droht ein Rückgang

Die US-Notenbank könnte im Dezember noch einen Zinsschritt wagen. So jedenfalls ist die hinter vorgehaltener Hand geäußerte Marktmeinung, vieler Analysten.

Sie wissen, ich sehe das etwas gelassener, denn ich glaube ehrlich gesagt kaum, dass die US-Wirtschaft reif für Zinserhöhungen ist. In den letzten Monaten begann in den USA ein beispielloser Sommerschlussverkauf und viele Marken, senkten ihre Preise, um bis zu 50-80%.

Für mich sind Polo Hemden von den bekannten Markennamen zum Vollpreis ohnehin rausgeschmissenes Geld und ich versuchte es meiner Frau immer wieder zu erklären, dass ihr neues für mich mitgebrachtes Hemd sicher lieb gemeint ist, aber doch unnötig und wenn ich doch mal etwas brauche, dann warte ich lieber – wie bei den Aktienkursen – auf Schnäppchenpreise. Andererseits kann ich mir, nach einem Halbjahr wie 2016, auch mal wieder ein neues Hemd leisten und muss die Strümpfe nicht mehr stopfen lassen.

Jedenfalls führten die vielen Angebote dazu, dass die US-Einzelhandelsumsätze zuletzt sehr schwach und im Vergleich zum Vorjahr sogar im Minus lagen. Zwar nur mit -0,3%, das kommt in den USA dennoch einer Katastrophe gleich.

Immer wieder werden Ausreden gefunden, warum der US-Konsum schwächelt. Auf die praktische Erklärung, dass Menschen umso mehr sparen müssen, je weniger Rendite sie mit Anleihen oder Standardaktien einfahren, kommen jedoch nur wenige.

Vor einigen Tagen erklärte es Stephanie Pomboy, von MacroMavens, recht gut im Barrons Anlegermagazin (engl. Link zu Barrons).

Ihrer Ansicht nach hätten Anleger viel zu viele Aktien von so genannten “diskretionären” Konsumwerten erworben. Das sind Aktien von Unternehmen, die eher verzichtbare Güter wie jene eingangs aufgeführten Polo Hemden herstellen und sind sich gar nicht bewusst, dass viele Unternehmen nur noch ihre Lager füllen und diese Rekordlagerbestände irgendwann wieder abgebaut werden müssen.

So lange der Lagerabbau benötigt, kann die Wirtschaft naturgemäß nur schwer wachsen.

Die US-Lagerbestände sind extrem gestiegen

Quelle: Ddavidstockmanscontracorner.com

Fantasievolle US-Zinserhöhungen hin oder her, die globale Geldpolitik wird weiter extrem locker bleiben.

Momentan hängt alles an den vier mächtigen Zentralbanken: USA, UK, EZB, BOJ und darum erwarten Experten der Bank JP Morgan, dass die für das 4. Quartal zur Verfügung gestellte Summe an frischer Liquidität, die in die Märkte gepumpt werden soll, einen neuerlichen Rekordwert von fast 600 Mrd. US$ erreichen sollte. Das wiederum wäre das höchste Stimulationsniveau, seit dem 2. Quartal 2009.

Was wäre mein Pessimismus, ohne optimistisches Ende und eine Idee, wie Sie das selbst profitabel umsetzen können wert? Gar nichts. Darum folgt jetzt mein obligatorischer Hinweis zum Goldpreisverlauf ab dem 2. Quartal 2009. Nur zur Erinnerung.

Goldpreischart 2009-heute

Quelle: Stockcharts.com

Als die Weltnotenbanken ihren Geldhahn immer weiter aufdrehten, stieg der Goldpreis in nur 6 Monaten von 900 auf 1.200 US$ oder um 33%.

Sollte sich die globale Lockerungspolitik beschleunigen, gehe ich mindestens mit einem ähnlich positiven Effekt aus. Der Goldpreis könnte bis Ende 2017 tatsächlich nicht nur >1.500 sondern sogar bei bis zu 1.800/1.900 US$ stehen.

Silber wäre dann mindestens 1/60 dieses Preises wert, oder könnte bis 30 US$ laufen und somit, im Vergleich zum heutigen Kurs, um 57% zulegen.

Ich denke eine Prognose, wie viel höher meine Silberaktienempfehlungen dann stehen würden, erspare ich Ihnen an dieser Stelle.

Bis zur nächsten Ausgabe.

Es grüßt Sie Ihr,

Günther Goldherz, Chefredakteur

Offenlegung von Interessenskonflikten & Risikohinweis, Haftungsausschluss

Hinweis auf mögliche Interessenskonflikte gemäß Paragraph 34b WpHG i.V.m. FinAnV: Ein Interessenkonflikt besteht darin, dass die bull markets media GmbH bzw. Redakteure, Mitarbeiter, Eigentümer oder anderweitig mit der bull markets media GmbH verbundene natürliche und juristische Personen Positionen in den folgenden besprochenen Finanzinstrumenten halten und diese Positionen jederzeit weiter aufstocken oder verkaufen können: Canarc Resource, Golden Arrow Resources, I-Minerals, K92 Mining, Para Resources, Perseus Mining, TerraX Minerals, Treasury Metals, Wealth Minerals, Silver One Resources. Ein erhöhtes Interesse an den besprochenen Finanzinstrumenten, steigende Kurse und eine höhere Handelsliquidität sind bei einem geplanten Verkauf von Vorteil.

Darüber hinaus bestehen die folgenden weiteren Interessenkonflikte:

- I-Minerals: Mit dem Herausgeber geschäftlich verbundene Parteien halten Aktienoptionen des Unternehmens, die jederzeit ausgeübt werden können.

- Para Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien und Warrants an dem Unternehmen.

- Wealth Minerals: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien und Warrants an dem Unternehmen.

- Golden Arrow Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien und Warrants an dem Unternehmen.

- TerraX Minerals: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien und Warrants an dem Unternehmen.

- K92 Mining: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien und Warrants an dem Unternehmen.

Risikohinweis: In diesem Newsletter werden ausschließlich Aktienanlagen besprochen. Aktienanlagen bergen ein hohes Verlustrisiko, welches im schlimmsten Fall den Totalverlust des eingesetzten Kapitals bedeuten kann. Dies gilt insbesondere für Aktienwerte mit niedriger Marktkapitalisierung (kleiner 100 Mio. EUR), welche in diesem Newsletter ebenfalls regelmäßig besprochen werden.

Wir weisen ausdrücklich darauf hin, dass es sich bei in diesem Newsletter veröffentlichten Beiträgen um journalistische Beiträge und Meinungsäußerungen, keinesfalls aber um Finanzanalysen im Sinne des deutschen Kapitalmarktrechts handelt. Das Studium dieses Newsletters ersetzt daher keine individuelle Anlageberatung. Wir raten daher ausdrücklich dazu, sich vor einem Investment in die hier vorgestellten Aktien von einem Anlage- oder Vermögensberater in Bezug auf die individuelle Angemessenheit dieses Investments beraten zu lassen. Darüber hinaus sollten Anleger auf keinen Fall ihr gesamtes Kapital auf wenige Aktien konzentrieren oder sogar einen Kredit für die Aktienanlage aufnehmen.

Haftungsausschluss: Den Artikeln, Empfehlungen, Charts und Tabellen liegen Informationen zugrunde, welche die Redakteure für verlässlich halten. Eine Garantie für die Richtigkeit kann die Redaktion jedoch leider nicht übernehmen. Jeglicher Haftungsanspruch – insbesondere für aus einer Aktienanlage entstandene Vermögensschäden – muss daher grundsätzlich abgelehnt werden.

Bitte lesen Sie unbedingt unseren vollständigen Disclaimer.

Impressum

Der Börsenbrief „Der Goldherz Report“ ist ein Produkt der

bull markets media GmbH

Alexanderstrasse 7

10178 Berlin

Email: [email protected]

Webseite: www.goldherzreport.de

Amtsgericht Berlin (Charlottenburg), Register-Nr.: HRB 171343

Geschäftsführer & Herausgeber v.i.S.d.P.: Alexander Schornstein, Andre Doerk

Redaktion: Günther Goldherz (Pseudonym – Name des Redakteurs ist dem Herausgeber bekannt)