Goldherz Report Ausgabe 34/2020 – Donnerstag, 1. Oktober 2020

Liebe Leserin, lieber Leser,

Liebe Leserin, lieber Leser,

ich ermuntere Sie einmal über den Tellerrand des alltäglichen Wahnsinns hinaus zu blicken.

Während die Tagesschau immer noch täglich über die Todesgefahren der Corona-Pandemie berichtet, die vermutlich mehr wirtschaftliche Totalschäden als tatsächliche Todesopfer forderte, und danach lautstark über irgendwelche Friday for Future Demos schwadroniert, für deren massenhafte Teilnahme bundesweit vermutlich alle Kindergärten aktiviert werden mussten…

Sie glauben, ich scherze, das dachte ich beim Schreiben dieser Zeilen auch, aber ich habe gegoogelt und fand das…

Demo in Wuppertaler Kindergarten

Bei diesem so bemerkenswerten Idealismus fühle ich mich ein bisschen an die Erzählungen meiner Großeltern von den letzten Kriegstagen erinnert…

Während uns im Westen noch der 2. Lockdown droht und Isolation empfohlen wird, ergibt sich für die meisten Länder in Asien eine ganz neue Situation.

Für die Wirtschaftserholung braucht die Welt Kupfer

China und Indien sind dabei, heimlich still und leise, im Windschatten, ihre Wirtschaft hochzufahren und mittels großer Staatshilfen zu stimulieren.

Langjährige Leser wissen um meinen Optimismus beim Kupfer. Es ist der Rohstoff, bei dem ich mit Gold & Silber sowie neben dem Rohöl die besten Chancen für Investoren sehe.

Es gibt auch eine Strategie, mit der Sie viel Geld verdienen können, wenn Sie die Hintergründe des Kupfermarktes und seine Eigenheiten kennen.

Lassen Sie es mich so sagen: Mit einem reinen Kupfer-Explorer werden Sie nur ganz schwer richtig gut verdienen. Die meisten Projekte sind viel zu kapitalintensiv, um für Aktionäre erfolgreich zu werden. Doch es gibt eine Ausnahme von Unternehmern, die sich auf das Spezialgebiet der Entwicklung bestehender Projekte und dabei wirklich bedeutender porphyrischer Vorkommen, von denen es weltweit nur ungefähr 20 erwähnnswerte Projekte gibt.

Die Chancen, dass so ein Projekt im Boomzyklus übernommen und entwickelt wird zu einer Mine, sind um ein Vielfaches größer als bei den Explorern. Denn allein die Entwicklung eines Vorkommens, zur Produktionsreife dauert mindestens sechs Jahre und bevor die Explorer das Geld zusammenhaben, ist der Preiszyklus beim Kupfer schon wieder vorbei.

Entwicklungsprojekte können dagegen innerhalb von 3-4 Jahren in Produktion gehen und darum werden sie oft früh im neuen Bullenmarkt von Minenkonzernen übernommen.

Das bedeutet, für Sie sind die Aussichten auf einen saftigen Kursaufschlag auf den Aktienkurs bei Übernahme viel größer.

In den vergangenen Wochen erneuerten die Investmentbanken Morgan Stanley zusammen mit Citigroup und Goldman Sachs ihren bullischen Aufruf an das Kupfermetall gerichtet. Die Investmentbanken prognostizieren einen Aufwärtstrend, basierend auf einem sich ausweitenden Versorgungsdefizit.

Wenigstens das Wallstreet Journal unterrichtet uns über die globalen Zusammenhänge mit einer Schlagzeile:

Kupfer erreicht Zwei-Jahres-Hoch wegen Rebound in China

Starke chinesische Produktionsdaten und ein sich abschwächender Dollar stützen Kupferpreise

Moment, hieß es nicht überall, von den Untergangspropheten verkündet, dass die chinesische Wirtschaft kurz vor dem Ableben stünde?

Überhaupt sind alle Nachrichten, die aus China bei uns zu finden sind, seit zwei Jahrzehnten immer negativ, die Wirtschaft dort ist niemals nachhaltig, steht permanent kurz vor dem Zusammenbruch.

Überhaupt, was hat uns China zu interessieren?

Laut allgemeiner Auffassung, die von Vorurteilen geprägt sind, die wiederum gerne von westlichen Journalisten genährt werden, ist China doch das Land der Fahrräder, Reissäcke und Hundefresser…

Vielen passt es irgendwie gar nicht ins Weltbild, dass China in nur 20 Jahren von einer geringen Bedeutung bis auf 50% der globalen Kupfernachfrage gewachsen ist.

Das Wallstreet Journal schreibt nun, dass der Kupferpreis durch Daten angekurbelt würde, die zeigen, dass die chinesische Fertigungsaktivität im August so schnell gewachsen sei wie seit fast einem Jahrzehnt nicht mehr. Es heißt weiter, die Analysten der Citigroup würden prognostizieren, dass die chinesische Nachfrage den internationalen Kupfermarkt im Jahr 2021 vorantreiben könnte, was zu einem Defizit im Jahr 2021 führen werde. Der Verbrauch also die Produktion übersteigen würde.

Die Wiederbelebung der chinesischen Nachfrage hat das Metallangebot bereits erschöpft. Die Menge an Kupfer, die in von der Londoner Metallbörse genehmigten Lagerhäusern gelagert wurden, fiel letzte Woche laut FactSet auf 89.350 metrische Tonnen, das geringste Volumen seit Ende 2005.

Die Kupferlager an der Börse wurden zwar diese Woche wieder aufgefüllt, doch das Lagerhaltungsniveau ist für eine Phase vor einer Investitionswelle äußerst knapp und beträgt höchstens etwa eine Woche Weltnachfrage:

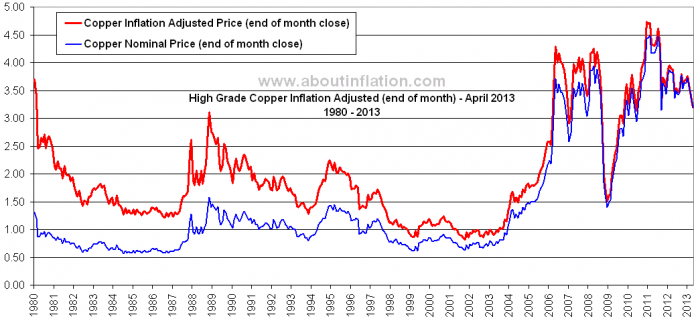

Der Kupferpreis, der als Referenzpreis an der Londoner Metallbörse LME notiert wird, fuhr im Frühjahr durch ein Schlagloch, weil der globale Handel und die Produktion praktisch zum Erliegen kamen. Doch kaum ein paar Tage darauf rauschte er bis heute von 4.500 US-Dollar auf 6.830 US-Dollar pro Tonne, ein Anstieg von +52%, und auf den höchsten Stand seit Juni 2018.

Der Goldpreis handelt zwar schon wieder auf neuen 10-Jahreshochs, von denen Kupfer noch einen Tick weit entfernt ist, hat aber seit Mai lediglich +9% zugelegt.

Wie es häufig passiert bei den Rohstoffmärkten, war in der Rückblende Kupfer, über das kaum jemand spricht, die bessere Rebound-Chance als Gold, über das jeder spricht.

In meinen PLUS-Wochenausgaben habe ich meinen Abonnenten darum früh schon im Frühjahr bereits 3 Kupfer-Aktien vorgestellt, die seither um >50% gestiegen sind und damit stärkere Gewinne zeigen konnten als viele Goldaktien.

Wenn Sie sich fragen, warum ausgerechnet Kupfer in diesem Jahr, das relativ stärkste Metall nach Silber und Gold war, müssen Sie sich diese Argumente anschauen:

Die drei stärksten Argumente, die für steigende Kupferpreise sprechen:

- Kupfer ist das Basismetall für die sich entwickelnden Länder und wird immer mehr gebraucht in Indien und China.

- Kupfer ist außer Gold der einzig richtig gute Stromleiter und bezahlbar: 1 Tonne Gold kostet 54 Mio. US$, während 1 Tonne Kupfer nur 7,000 US$ kostet…

- E-Autos brauchen Kathoden (Kupfer) für ihre Akkus. Für grüne Energienutzung wird in der Regel ein 4-5X so hoher Kupferbedarf angemeldet wie für herkömmliche Technologien.

China ist ein Reich, das unnachgiebig seine Städte und Infrastrukturen ausbaut und mit über 4 Millionen Fahrzeugen schon 2.500% mehr Elektroautos auf den Straßen hat als Deutschland mit schätzungsweise knapp 150.000 (offizielle Zahl vom 1.1.2020: 136.00)

Anleger stellen oft die Frage, ob der Kupferpreis weiter steigen würde. Tatsächlich ist die Antwort ganz leicht selbst geben:

Solange keine signifikanten neuen Weltvorkommen erschlossen werden und die technologiegläubigen Enthusiasten lieber an Raketen arbeiten, die eines fernen Tages womöglich den Kupferabbau auf dem Mond oder Mars ermöglichen, statt sich auf die weltlichen Gebiete vulkanischen Ursprungs zu fokussieren, die mit weniger Kapitaleinsatz und realistisch erreichbar sind, wird der Preis für Kupfer tendenziell steigen.

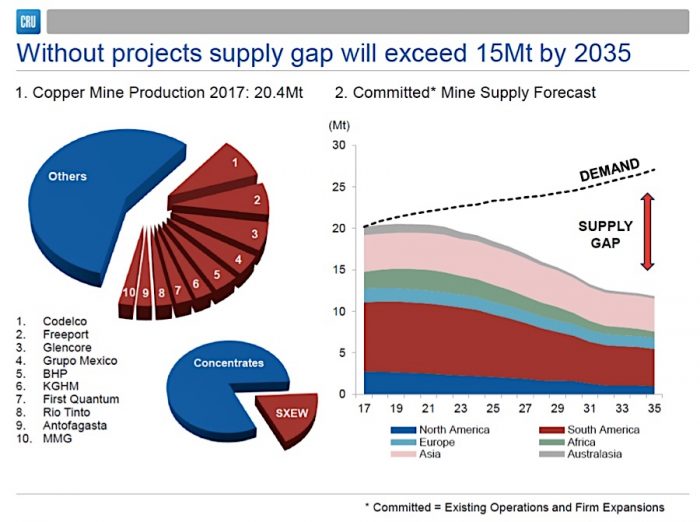

Über 15 Millionen Tonnen Jahresbedarf der kommenden Dekade sind noch ungedeckt:

Um das ins Verhältnis zu rücken. 15 Mio. Tonnen pro Jahr wären 50% mehr Produktion als die 10 größten Minenkonzerne heute fördern. Es sind Konzerne, die weltweit die halbe Nachfrage decken und viele dieser namhaften Projekte kommen ans Ende ihrer Abbauzeit.

Wir standen 2002-2004 schon mal am gleichen Punkt: Eine Preisexplosion um Faktor 7 war die Folge

Das letzte große weltweite Defizit im Kupfermarkt dauerte von 2005 bis 2007 und erlaubte eine Preisexplosion um +578% von unter 2.000 US$ pro Tonne (1 US$/Pfund) auf über 9.000 US$/t (4,50 US$/Pfund) in der Spitze, bevor große Projekte neu in Produktion gingen und den Preisanstiegsdruck entschärften.

Kupfer ist das Metall, das sich am besten als Inflationsabsicherung eignet:

Tritt heute eine vergleichbare Situation ein wie zuletzt in der Phase 2005-2007 und bis zu den Höchstpreisen 2011 – als die Kupfervorkommen weltweit erschöpft schienen?

Die Parallelen sind unübersehbar. Damals, genau wie heute, gingen neue Projekte erst mit Verzögerungen an den Start, das ermöglichte die damals höheren Preise und sogar regelrechte Gelddruckorgien bei den Minenkonzernen, die rechtzeitig das Potenzial erkannt haben und in neue Projekte investierten.

Meines Erachtens steht ein solcher Zyklus wieder bevor, weil das Angebot seit mindestens 5 Jahren sehr begrenzt wird und durch die Pandemie auch der Bau neuer Kapazitäten in Zukunft schwerer fällt– während die Nachfrage sogar während COVID-19 relativ robust ausfällt. Es gibt abgesehen von Monatszyklen auf Jahressicht so gut wie keine nennenswerten Schwankungen bei der Welt-Kupfernachfrage. Es geht bei den Preisen momentan praktisch nur um das Angebotsverhalten.

Wenn Sie in der Lage sind das richtig einzuschätzen, dann erlaubt Ihnen das möglicherweise enorme Kursgewinne, wenn Sie sich früh an entsprechend aussichtsreichen Projekten beteiligen können.

Viele Anleger wischen diese gigantischen Chancen beiseite, obwohl sie direkt vor ihren Augen entsteht.

Tatsächlich können Sie heute noch immer Aktien zu ultragünstigen Kursen erwerben, von weltbedeutenden Kupfer-Projekten, die wirklich immense Vorkommen haben, obwohl sie gerade mal an der Oberfläche angekratzt wurden.

Um Ihnen einmal die Dimensionen zu zeigen, stelle ich Ihnen eine Idee vor, die sich für so eine Spekulation sehr gut eignet.

Spielen Sie das Übernahmepotenzial von porphyrischen Lagerstätten

Wenn Sie schon länger in Rohstoffen investieren, sollten Sie die Bezeichnung für porphyrische Lagerstätten kennen.

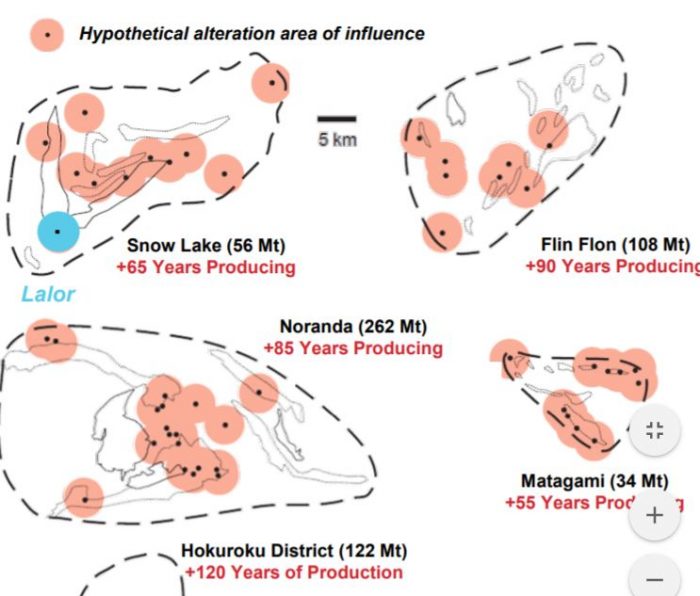

Diese bilden sich aus magmatischem Gestein, das im tertiären Zeitalter, beginnend vor etwa 66 bis vor etwa 2,6 Millionen Jahren, enorme Erzkristalle in die Erdkruste brachte. Wegen ihres oft enormen Volumens von mineralisiertem Gestein, das üblicherweise 50 bis 100 Millionen Tonnen umfasst, wobei große porphyrische Systeme auch mal mehrere Milliarden Tonnen mineralisiertes Gestein umfassen, gehören porphyrische Kupferlagerstätten trotz ihres augenscheinlich eher geringen Erzgehaltes von gewöhnlich nur 0,4% Kupfer heute zu den wichtigsten Kupferquellen der Welt.

Die bedeutendsten Systeme haben gemeinsam, dass sie sehr lange Produktionszeiten erlauben:

Hier einige Beispiele:

Besonders wenn sie mit weiteren signifikanten Goldgehalten gemeinsam auftreten, was die Förderkosten begünstigt, lässt sich daraus jeweils das Kupfer oder das Gold gewinnbringend abbauen, jeweils so, wie das Umfeld es gerade ermöglicht.

Ein Wert, der das alles zusammenfügt, ist:

Freeport Resources

(Toronto: FRI – WKN: A2P4MY – ISIN: CA3567773005)

Aktueller Kurs: 0,40 CA$

![]()

PDF-Unternehmenspräsentation – www.freeportresources.com

Ist das der Deal des Jahrzehnts – bei dem ein kleiner kanadischer Wert ein Weltvorkommen mit 5,7 Millionen Goldzunzen übernimmt?

Mit der Akquisition, hier die News vom 4. September, übernimmt die kleine bisher als “Börsenmantel” bekannte Freeport Resources ein wahrhaftig weltbekanntes und riesiges Gold-/Kupfervorkommen in Papua Neuguinea.

Wobei das Unternehmen alle ausgegebenen und ausstehenden Aktien und Vermögenswerte von Quidum Resources Inc. erwerben kann. Quidum hält über seine hundertprozentige Tochtergesellschaft Highlands Pacific Resources Ltd. die Rechte an einer Reihe von Explorationslizenzen, die von der papua-neuguineischen Behörde für Bodenschätze (Papua New Guinea Mineral Resources Authority) ausgegeben wurden und gemeinhin als das Grundstück Star Mountains bezeichnet werden. Als Gegenleistung sind 10 Millionen Stammaktien des Unternehmens vorgesehen.

Bis der Deal tatsächlich in trockenen Tüchern und von der Regierung genehmigt wurde, dürfte die Aktie ein wahres Schnäppchen sein, für risikobewusste Anleger.

Verwechseln Sie Freeport Resources bitte nicht mit dem Kupfer-Weltkonzern Freeport bzw. Freeport McMoRan (New York: FCX) – ebenfalls einer sehr aussichtsreichen Aktie um den Kupfer-Rebound konservativ zu spielen. Die Ähnlichkeit beim Namen entstand einfach durch die Historie beider Unternehmen. Eine weitere Gemeinsamkeit besteht darin, dass beide einen Kern ihrer Aktivitäten in Papua Neuguinea unterhalten, dem Land mit den reichhaltigsten Kupfervorkommen an der Oberfläche und den größten Tagebauprojekten auf dem Planeten.

Wobei die Freeport Resources hier in wahrhaft große Fußstapfen tritt, weil das Management gerade daran arbeitet, die letzten und entscheidenden Schritte für die Übernahme eines richtigen “Weltvorkommens” in Papua Neuguinea abzuschließen.

Dem Star Mountain Projekt…

Dieses wurde schon frühzeitig von Minenkonzernen wie Noranda (Kanada) und BHP (Australien) in den letzten Boomzyklen vorangebracht und ist heute in einem für solche Projekte schon sehr weit fortgeschrittenen Stadium, für eine potenzielle Produktionsaufnahme.

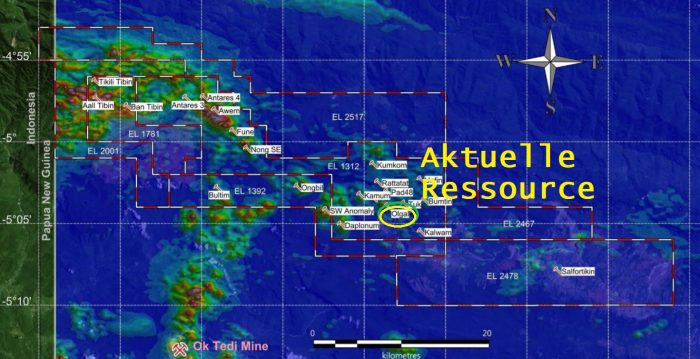

Für die Profis unter Ihnen, können wir es diesmal wirklich kurz machen. Es reicht, wenn Sie sich die folgende Grafik anschauen:

Ein Monstervorkommen bestehend aus Gold + Kupfer:

Zwischen den zwei Weltvorkommen Frieda River und Ok Tedi eingebettet, liegt das Star Mountain-Projekt inmitten auf einem Trend, dessen Ursprung ein „vulkanischer Feuerring“ ist, der schon ca. 200 Millionen Goldunzen hervorbrachte.

Das Vorhandensein von rund 2,9 Mio. Unzen purem Gold (Schätzwert: ~5,2 Mrd. US$) sowie 840.000 Tonnen Kupfer (Schätzwert: ~5,7 Mrd. US$), also zusammen weit über 10 Milliarden US-Dollar, wären für einen potenziellen Tagebau schon mehr als geeignet.

Zusammen ergibt das 6 Millionen Unzen Goldäquivalent, wobei entweder das gewonnene Kupfer als Kostensenker für die Goldförderung oder das Gold dazu beiträgt, dass die Kupferförderkosten so gering wie möglich ausfallen dürften.

Aktuell besteht Star Mountain aus der Olgal Ressource (5,7+ Mio. Goldunzen)

Das Monster-Vorkommen könnte auch noch 50-100 Mio. Unzen Gold groß sein… Wollen Sie mit dabei sein, wenn das Potenzial aufgekratzt wird?

Solche Porphyr-Systeme sind wie eine Sahnetorte im Rohstoffsektor

Weltkonzerne wie BHP Billiton aus Australien oder Rio Tinto aus London haben dafür Spezialisten und Geologenteams, die permanent auf der Suche sind und händeringend nach künftigen Gold-Kupfer (AU-CU) Porphyr-Systemen Ausschau halten.

Eigentlich würde man doch meinen, dass diese Giganten der Rohstoffszene, mit Milliardenprofiten und Milliarden Dividendenzahlungen wirklich jeden Quadratzentimeter potenziell kupferreicher Erde schon abgesucht und erworben hätten.

Doch das ist nicht der Fall.

Immer wenn der Zyklus der Kupferpreise auf Mehrjahrestiefs steht, die Konzerne jammern, die davor große kreditfinanzierte Projekte in Produktion gebracht haben, geschieht oft etwas Unglaubliches.

Die CEOs, die vorher expandierten, um den Wachstumsdrang der Aktionäre zu befriedigen, werden traditionell immer am Markttief oft ausgewechselt und ersetzt durch Bilanzbuchhalter, Erbsenzähler und Sparfüchse, die keine Ahnung haben von Geologie und wie solche Projekte entstehen und sie tun etwas, was kein normaler Mensch tun würde, der einen Funken Verstand besitzt:

- Sie trennen sich von Explorationsprojekten und verscherbeln diese oder verlassen einfach das Gelände…

Glauben Sie mir, ich habe schon oft mit den Teams vor Ort gesprochen, die für Weltkonzerne arbeiten und man möchte meinen, dass die dort ein sehr guten Arbeitsplatz hätten. Doch wenn einmal die Weisung von ganz oben kommt, dass ein Projekt aufgegeben wird, dann nützt es nichts, wenn das Projekt ansonsten noch intakt ist, viele dutzende Millionen investiert wurden, um die Größe auch nur annähernd zu bestimmen.

Es wird das Kind mit dem Bade ausgeschüttet..

Interessieren Sie sich für meine detaillierte Analyse der Aktie von Freeport Resources?

Dann müssen Sie sich hier für das Goldherz PLUS-Abo anmelden

Dort stellte ich die Aktie schon früh vor und Leser konnten schon mit der ersten Kaufwelle im Sommer einen Tradinggewinn von bis zu +138% erreichen, bevor der Kurs nun noch einmal Luft holte und jetzt wieder günstig notiert, praktisch auf dem Startniveau von damals.

Als PLUS-Leser bekommen Sie nicht nur den Vorteil der frühestmöglichen Entdeckung, unmittelbar nachdem ich meine Analyse angeschlossen habe, sondern Sie erhalten die für diese Art der Spekulation und Investition nötigen Hintergrundinformationen, ohne die der Kauf der Aktie, für mich, wie ein Blindflug wäre.

Doch ich teile heute ausnahmsweise einige Kerninfos, die sonst viel Recherchezeit kosten würden:

Im Wesentlichen trägt das Star Mountain Vorkommen die selben geologischen Züge wie das Weltvorkommen Grasberg. Bisher wurde zunächst ein >200 Mio. Tonnen „schwerer“ Brocken untersucht, der Teil des in allen Richtungen offenen Gold-Kupfer-Porphyrs ist.

Papua Neuguinea ist die Heimat von Monstervorkommen wie Grasberg

Die bedeutendste, etwa 1.000 Meter tiefe Bohrung brachte einen Abschnitt mit 596m @ 0.61% Cu & 0.85 g/t Au (Olgal, Hole 14, 2012) hervor. Weitere Bohrresultate bestätigen enorme kupferhaltige Erze in dieser Zone.

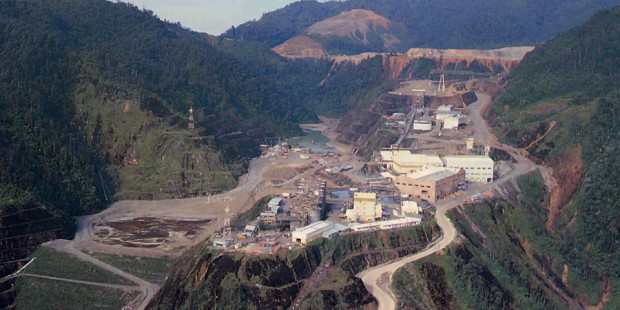

Hier mal zur Veranschaulichung die Ok Tedi Mine aus der Nachbarschaft:

Der weltbekannte größte Tagebau der Welt, die Grasberg Mine, war 30 Jahre aktiv und förderte 26 Mrd. Pfund Kupfer sowie 46 Mio. Goldunzen. Heute wäre dieses Vorkommen 150 Milliarden US-Dollar groß. Die erschöpfte OK Tedi-Mine (abgebildet) sowie die im gleichen Gebiet angesiedelte Frieda River-Projekt bilden eine geologisches Gebiet, in dessen Mitte sich das Star Mountain-Projekt befindet, dessen Übernahme Freeport Resources (Toronto: FRI) anstrebt.

Die ist die Riesenchance für Sie und mich:

Wenn Sie heute eine Aktie kaufen wie Freeport Resources, erhalten Sie für einen Börsenwert von günstigen 15 Millionen Euro eine Möglichkeit für die Übernahme von:

• 2,9 Millionen Goldunzen (Bewertung 6 US-Dollar pro Unze Gold im Boden – 0,3% des aktuellen Preises.)

• 840.000 Tonnen Kupfer (Bewertung 20 US-Dollar pro Tonne Kupfer im Boden – 0,3% des aktuellen Preises.)

Es gibt Analysten, die wirklich alle weltweit verfügbaren Porphyr-Systeme untersucht haben und sie erstellen Tabellen dafür. Star Mountain würde dort mit zu den 10 größten Projekten weltweit zählen, die noch nicht entwickelt wurden.

Dabei ist es wirklich so, dass die anderen Projekte auf der Liste, die sich allesamt in gemeinhin als risikoträchtigeren Gebieten unserer Welt befinden, also außerhalb der beliebtesten Staaten (USA, Kanada, Australien, etc.), schon ganz andere Börsenwerte aufweisen.

Hier noch ein paar handverlesene Vergleichswerte mit ähnlich bedeutenden Monster-Vorkommen:

- Northern Dynasty Minerals (New York: NAK) 500 Mio. US$ Marktkapitalisierung

- Western Copper & Gold (Toronto: WRN) 190 Mio. CA$ Marktkapitalisierung – und das bei einer fast homöopathischen Dosierung mit 0,16% Kupfergehalt

- Oroco Resources (Toronto: OCO) 100 Mio. CA$ Marktkapitalisierung für 61% Anteil (Aufstockung auf 81% kostet weitere 28,5 Mio. CA$) –> Bewertung würde 160 Mio. CA$ für 100% Projektanteil entsprechen…

- Kingston Resources (Sydney: KSN) 57 Mio. AU$ Marktkapitalisierung (3,2 Mio. Goldunzen in PNG die Hälfte von Star Mountain)

______________

Freeport Bewertung 24 Mio. CAD – wie ist sowas möglich?

Eine Bewertung zwischen 10-20 US$ pro Ressourcenunze sollte hier die absolute Untergrenze darstellen, was hier zu einem Zielniveau von zunächst 60-120 Mio. US$ Marktkapitalisierung oder 3-7 Mal über dem heutigen Bewertungsniveau führen würde. Obgleich eine erheblich höhere Bewertung möglich wird, wenn sich das Projekt als ein seltenes Weltvorkommen mit „Tier-1“-Produktionskosten herauskristallisiert, was in Papua bei Vergleichsprojekten stets der Fall war.

Nun, ich wäre ein schlechter Autor und “Rohstoffexperte”, wenn ich Ihnen eine Chance präsentieren würde und blind wäre, was die Risiken betrifft.

Ja, ich habe das Projekt untersucht, ich habe über 300 Seiten mit allen bekannten Projektdaten gelesen, die Historie recherchiert und ich habe die Infrastruktur in der Umgebung betrachtet sowie die Geologie untersucht.

Es gibt meines Erachtens kein Argument, das gegen eine realistische Bewertung dieser Aktie spricht.

Was heißt realistisch?

Das weitere Potenzial von gut einem bis drei Dutzend Lagerstätten, die ähnlich groß werden könnten, blende ich dabei aus. Obgleich jeder Weltkonzern, der seinen Fuß auf dieses Gebiet setzen würde, natürlich immer dieses weitere Explorationspotenzial mit in seine Überlegungen einbeziehen würde, denn schließlich wäre hier ein Tagebau möglich, der ähnliche Ausmaße annimmt wie andere Weltprojekte, die langsam an das Ende ihrer Lebenszeit kommen.

Hier liegen also für einen solchen Weltkonzern oder jemand, der Ambitionen hat in das globale Kupfergeschäft einzusteigen, wahrhaftig Milliardengewinne brach.

Da wirken sich 100, 200 oder 300 Mio. US-Dollar Übernahmepreis praktisch nicht auf die Kalkulation aus.

Darum sind Unternehmen, die solche Projekte halten, die im Prinzip schon schubladenfertig exploriert wurden für eine 1. Produktionsphase, nach einer gewissen Einführungszeit meistens sehr viel höher bewertet an der Börse.

Ein gutes Beispiel ist sicher Oroco Resources (Toronto: OCO). Das Projekt war auch jahrelang bekannt und als die Eigentumsverhältnisse sich klärten, schoss die Aktie von 20 Mio. Börsenwert auf nun 100 Mio. CA$ hoch.

Anleger verdienten dort in den letzten 6 Monaten +400%

Quelle: Stockcharts.com

Vor Eintragung der gegenwärtigen Eigentumsverhältnisse, mit einem 61% Anteil am Santo Tomas Projekt in Mexiko an Oroco Resources, ging ein jahrelanger intensiver Rechtsstreit voraus.

Bei Freeport Resources sind sich die Parteien, die das Star Mountain-Projekt besitzen und für eine überschaubare Barzahlung und weitere 10 Millionen Aktien in die Aktiengesellschaft einbringen, bereits handelseinig.

Die Übertragung muss jetzt noch von der zuständigen Regierungsstelle, dem Minenministerium von Papua Neuguinea, bestätigt werden.

Aktuell in der Pandemie arbeiten die Ministerien nur sehr eingeschränkt. Darum ist selbst eine so augenscheinliche Formalität wie die Bestätigung der Projektübertragung und die Eintragung in die entsprechenden Bücher zurzeit nur mit deutlichen Verzögerungen möglich.

Das hat zur Folge, dass heute praktisch noch kaum ein Anleger darüber informiert ist:

- Erstens, dass Freeport Resources nach Abschluss der Übernahme der neue Eigentümer des Star Mountain Projekts sein wird.

- Zweitens, es sich hierbei um ein richtiges “Weltvorkommen” handelt mit monströsen Ausmaßen.

- Drittens, das Managementteam bestens auf globaler Ebene mit den Weltkonzernen aus der Rohstoff-Szene vernetzt ist.

Das Management ist am Ende bestimmt nicht allein entscheidend, aber sicher der Schlüsselfaktor, ob Aktionäre jemals in den Genuss einer Übernahme kommen werden.

Dieses Management, das bei Freeport Resources arbeitet, hat schon die Übernahmen von ähnlichen Projekten erfolgreich abgeschlossen:

- Den jüngsten Übernahme-Deal zimmerten die Insider, die bei Freeport zu Werke gehen, bei Cobalt 27. Dort wurde eine knapp zweijährige Aufbauphase mit einer 501 Mio. CA$ Übernahme gekrönt.

Diese Aktie wurde rechtzeitig, mit dem Cobalt-Boom, aufgelegt und erreichte sogar Spitzenwerte um 12 CA$ pro Aktie, was einer gigantomanischen Marktkapitalisierung von etwa 1,5 Milliarden US-Dollar entsprach.

Freeport Resources-Aktie startet heute auf einem vergleichen damit lächerlichen Niveau von 25 Mio. CA$ Marktkapitalisierung oder 1/20 bis 1/40 der damaligen Bewertung von Cobalt 27…

- Wenn eine Aktie einmal mitten im Boomzyklus steht und Anleger unbedingt in den heißesten Rohstoffmarkt investieren wollen, dann kann sich die Bewertung locker vervielfachen.

Darum frag ich Sie direkt: Glauben Sie daran, dass dieses Team in der Lage wäre, ein Kupferprojekt mit solchen Ausmaßen weiterzuverkaufen und davor noch die letzten Hürden für die Projektübertragung meistert, sowie das Projekt etwas “aufhübscht” durch gezielte letzte Projektschritte, die schon lange bekannt sind und von den Geologen von Rio Tinto minutiös vorbereitet wurden?

Fazit

Für meinen Teil glaube ich an die Professionalität dieses Managements und mein Geschäftspartner und ich haben beide eine beträchtliche Aktienposition gekauft, die, für mich gesprochen, weit über das Maß hinausgeht, das ich eigentlich für eine riskante Explorer-Aktie für sinnvoll halten würde. Dazu bewogen hat mich, dass es wirklich – wahrscheinlich nur einmal alle 20 Jahre – eine solche Möglichkeit gibt, um

- ein solches Kupfer-/Gold-Weltvorkommen, das potenziell noch gigantischere Ausmaße annehmen könnte als die 6 Moz. Äquivalent,

- von einem erfahrenen Managementteam geleitet wird, das einen 500 Mio. CA$ Übernahme-Deal mit einem im Weltmaßstab eher recht unbedeutenden Rohstoff wie Cobalt “zauberte”,

zu einer Marktkapitalisierung von zurzeit noch 25 Mio. CA$ (15 Mio. Euro) zu erwerben.

Selbst auf voll verwässerter Aktienbasis, die dem Unternehmen in Zukunft noch 4 Mio. CA$ frisches Kapital für die Entwicklung einbringen müsste, wäre die Marktkapitalisierung noch bei runden ~40 Mio. CA$ oder 27 Mio. Euro und das während die 4-5 am nächsten kommenden Peer-Group Werte im Durchschnitt bei ~200 Mio. CA$ bewertet sind und die Aktionäre teils schon seit Jahren auf den letztlich für diese Art von Vorkommen wahrscheinlichen Übernahme-Deal warten und nochmals mit erheblichen Übernahmeprämien auf ihre jeweiligen aktuellen Börsenwerte rechnen.

Wieder +400% oder ein Verfünffacher realistisch?

Bei Oroco Resources (Toronto: OCO) hat es dieses Jahr sehr gut geklappt und warum sollte es bei Freeport Resources nicht klappen?

Selbst wenn Sie gar nicht den gesamten Neubewertungsweg mitgehen wollen, haben Spekulanten hier dennoch gute Chancen.

Eine wesentlich kleinere Gold-Aktie aus Australien, Kingston Resources, besitzt in Papua Neuguinea ein viel kleineres Projekt von 3 Millionen Unzen Gold und die Aktie wird auch schon mit 57 Mio. AU$ bewertet, was der doppelten Börsenbewertung von Freeport Resources entspricht, für das halbe Vorkommen und auch noch ohne Kupfer.

Besonders Explorer- und Gold-Minenaktien sind weiterhin höchst attraktiv.

Setzen Sie als Käufer immer ein striktes Limit

Trotz des offensichtlich vorhandenen Kurspotenzials, das Sie bei aktuellen Kursen sichern können, müssen Sie eine Sache beachten. Es gibt zurzeit nur wenige Aktien von Freeport Resources auf dem Markt. Der Kurs wird sich demnach auch an der Anlegernachfrage richten. Limitieren Sie darum Ihre Käufe. Wenn Sie nicht wissen, wie Sie am besten limitieren, um das höchste Kurspotenzial auszuschöpfen, dann rate ich Ihnen zum Abschluss eines PLUS-Abos. Dort bespreche ich die Werte wöchentlich und welche Möglichkeiten sich aktuell ergeben. Setzen Sie kein Limit, dann bezahlen Sie vielleicht mehr und ärgern sich hinterher, wenn die Aktie von der üblichen Kursspitze fällt.

Diesmal gibt es aber auch noch 40 Millionen “Warrants”, die von einem “Seed-Placement”, mit strategischen Insidern abgeschlossen wurden. Das könnte den Kurs auch noch eine Weile in einer attraktiven Kusspanne halten. Wir werden es sehen.

Der junge Chartverlauf von Freeport Resources zeigt eine hohe Dynamik:

Quelle: Wallstreet Online

Update Newcore Gold (Toronto: NCAU)

Im Rahmen eines Gast-Artikels habe ich diese Woche die Bohrergebnisse meines Gold-Favoriten besprochen. Lesen Sie den vollständigen Artikel hier und beteiligen Sie sich aktiv an den Diskussionen zur Aktie in unserem SD-Live-Chat, für den Sie sich hier gleich registrieren sollten.

Ihr

Günther Goldherz,

Chefredakteur Goldherz Report

Der nächste Goldherz Live-Chat Termin: ![]()

Die nächste Goldherz Sprechstunde veranstalte ich für Sie am Montag, den 12. Oktober 2020, ab 17:00 Uhr im sharedeals.de Live-Chat!

![]()

Offenlegung von Interessenskonflikten & Risikohinweis, Haftungsausschluss

Hinweis auf mögliche Interessenskonflikte gemäß Paragraph 34b WpHG i.V.m. FinAnV: Ein Interessenskonflikt besteht darin, dass die bull markets media GmbH bzw. Redakteure, Mitarbeiter, Eigentümer oder anderweitig mit der bull markets media GmbH verbundene natürliche und juristische Personen Positionen in den folgenden besprochenen Finanzinstrumenten halten und diese Positionen jederzeit weiter aufstocken oder verkaufen können:

Newcore Gold, Freeport Resources. Ein erhöhtes Interesse an den besprochenen Finanzinstrumenten, steigende Kurse und eine höhere Handelsliquidität sind bei einem geplanten Verkauf von Vorteil. Somit besteht eindeutig und konkret ein Interessenskonflikt.

Darüber hinaus bestehen die folgenden weiteren, konkreten und eindeutigen Interessenskonflikte:

- Newcore Gold: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Freeport Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

Risikohinweis: In diesem Newsletter werden ausschließlich Aktienanlagen besprochen. Aktienanlagen bergen ein hohes Verlustrisiko, welches im schlimmsten Fall den Totalverlust des eingesetzten Kapitals bedeuten kann. Dies gilt insbesondere für Aktienwerte mit niedriger Marktkapitalisierung (kleiner 100 Mio. EUR), welche in diesem Newsletter ebenfalls regelmäßig besprochen werden. Wir weisen ausdrücklich darauf hin, dass es sich bei in diesem Newsletter veröffentlichten Beiträgen um journalistische Beiträge und Meinungsäußerungen, keinesfalls aber um Finanzanalysen im Sinne des deutschen Kapitalmarktrechts handelt. Das Studium dieses Newsletters ersetzt daher keine individuelle Anlageberatung. Wir raten daher ausdrücklich dazu, sich vor einem Investment in die hier vorgestellten Aktien von einem Anlage- oder Vermögensberater in Bezug auf die individuelle Angemessenheit dieses Investments beraten zu lassen. Darüber hinaus sollten Anleger auf keinen Fall ihr gesamtes Kapital auf wenige Aktien konzentrieren oder sogar einen Kredit für die Aktienanlage aufnehmen.

Haftungsausschluss: Den Artikeln, Empfehlungen, Charts und Tabellen liegen Informationen zugrunde, welche die Redakteure für verlässlich halten. Eine Garantie für die Richtigkeit kann die Redaktion jedoch leider nicht übernehmen. Jeglicher Haftungsanspruch – insbesondere für aus einer Aktienanlage entstandene Vermögensschäden – muss daher grundsätzlich abgelehnt werden. Bitte lesen Sie unbedingt unseren vollständigen Disclaimer.

Impressum

Der Börsenbrief „Der Goldherz Report“ ist ein Produkt der bull markets media GmbH Am Königsgraben 2 DE-15806 Zossen Amtsgericht Berlin (Charlottenburg), Register-Nr.: HRB 171343

Geschäftsführer & Herausgeber v.i.S.d.P.: Alexander Schornstein, Andre Doerk

Webseite: www.goldherzreport.de

E-Mail: [email protected]

Redaktion: Günther Goldherz (Pseudonym – Name des Redakteurs ist dem Herausgeber bekannt)