Goldherz Report Ausgabe 35/2016 – Donnerstag, 8. September 2016

Liebe Leserinnen und Leser,

im aktuellen Goldherzreport erfahren Sie:

Warum die Goldhausse weitergeht, wie Sie in Korrekturen vorgehen und Ihren Gewinn maximieren.

Updates mit Kaufempfehlungen gibt es heute zu folgenden Werten:

- Canarc Resources – Steigert Ressource um 50% !!!

- Para Resources – Ernennt Ian Harris (Ex Corriente Resources / Ecuador) in die Geschäftsführung (20 Jahre Erfahrung).

- Wealth Minerals – Reuters Artikel und 20% Kursanstieg in zwei Wochen.

Gold, Silber und die Minenaktien laufen schon wieder in die gewünschte Richtung.

Momentan sind wieder einige Aktien auf meiner Empfehlungsliste mit einer Kaufeinschätzung versehen. Das heißt, es besteht durchaus die Möglichkeit hier und da ein paar ausgesuchte Käufe zu tätigen. Zwei oder drei Neuempfehlungen werden vermutlich zeitnah folgen.

Dies wird davon abhängen, ob der kürzlich ausgebildete Boden auch wirklich hält.

Die Vorlage für die Minenaktien war nach der Veröffentlichung des neuesten US-Arbeitsmarktberichtes sehr positiv beeinflusst. Dieser bestätigte meine Meinung von einer schwachen US-Wirtschaft. Hierüber habe ich einige Fakten in der Anlagestrategie am Ende dieser Ausgabe vorbereitet.

Weiter zu den Aktien. Deren Entwicklung interessiert Sie bestimmt mehr.

Silver One Einstieg passt hervorragend

Am Freitag letzter Woche konnten Sie bei Silver One einen guten Einstieg realisieren. Es war nicht ganz so leicht wie sonst, ein passendes Kauflimit zu finden. Deshalb stand ich Ihnen zeitnah, zur Börseneröffnung, im Live-Chat sowie bei den Eilmeldungen zur Seite und Sie konnten den Einstieg live mitverfolgen und mir Ihre Fragen stellen.

Das hat so gut geklappt, dass ich dies bei künftigen Empfehlungen gerne wiederholen möchte, sofern die Umsetzung zeitkritisch ist.

Macht es jetzt Sinn, bei Silver One jetzt bei 1,15 CA$ und 15% höhereren Kursen einzusteigen?

Kurzfristig ist diese Frage schwer zu beantworten, denn es hängt mehr vom Gesamtmarkt ab. Doch ich bin sehr zuversichtlich, dass die nächsten positiven Nachrichten nicht lange auf sich warten lassen werden. Langfristig sind Kurse bis 1,25 CA$ hervorragende Kaufkurse. Trotzdem empfehle ich Ihnen, wenn Sie die Aktie noch nicht halten, besser etwas Geduld zu zeigen und derart vorzugehen, dass Sie 10-20% unter dem aktuellen Kurs Ihr Kauflimit platzieren. Im Laufe der nächsten Wochen wird es sicher auch mal wieder hervorragende Möglichkeiten geben, die Aktien in einer Korrekturbewegung einzusammeln.

Mit der jüngsten Korrektur vieler Minenwerte gibt es nun wieder zahlreiche Chancen. Viele bekannte Aktien haben die Korrekturbewegung der letzen zwei Wochen schon wieder fast ausgeglichen und stehen fast wieder vor neuen Jahreshochs.

Einige Schnäppchen sind dennoch weiterhin möglich.

Zum Beispiel finde ich, dass Canarc Resources WKN 8769891 ISIN CA13722D1015 sehr gut nach unten abgesichert ist und zwischen 0,10 CA$ und 0,12 CA$ ein ausgezeichnetes Niveau für einen Einstieg bietet. Es zeichnet sich dort ab, dass sich das Ressourcenpotenzial von 1 in Richtung 1,5-2 Mio. Goldunzen entwickeln wird und dafür sind 20 Mio. CA$ Marktkapitalisierung viel zu günstig, zumal genügend Mittel vorhanden sind, um das Unternehmen und die Projekte zu entwickeln. 60% der Marktkapitalisierung sind mit Bargeld und Aktien von Endeavour Silver unterfüttert sind (siehe Updates).

Aktuelle Aufträge und Positionen

Updates und Handlungsempfehlungen

Canarc Resources (Toronto: CCM) – Kurs: 0,10 CA$ – Performance: –23% – Anlageurteil: KAUFEN

Bei Canarc Resources haben Sie momentan die seltene Gelegenheit, deutlich unter meinem Empfehlungskurs zu kaufen. Das liegt aber nicht an der Aktie, sondern an der Gesamtmarktkorrektur, welche diesen schönen Einstieg ermöglicht.

Die neuesten Entwicklungen bestätigen meine Annahme, dass Canarc Resources seine Aufbauarbeit forciert. Darum ist der Kauf dieser Aktie, bei einem aktuellen Kurs von 0,10 CA$, bei einer überschaubaren Marktkapitalisierung von nur 20 Mio. CA$, mit Sicherheit kein Fehler. Etwa 60% der Bewertung sind zudem durch Cash/Aktienbeteiligungen abgesichert.

Übernahme steigert Ressourcenpotenzial um mindestens 50%

Bisher besitzt Canarc eine Goldressource von 1 Mio. Unzen. Durch den nun bekanntgegebenen Options-Deal mit Eureka steigt dieser Wert voraussichtlich auf knapp 1,5 Mio. Unzen (51% Anteil) und kann in den nächsten Jahren noch auf 1,75-2 Mio. Unzen zulegen, sofern die nächsten Schritte (Übernahme von 75% gegen Explorationsaufwendungen) umgesetzt und eine heute noch unbekannte Zahl neuer Unzen entdeckt werden.

Toll an dem Deal: Die tatsächlichen Kosten für diesen 50% Ressourcenzuwachs betragen netto nur rund 1 Mio. CA$ oder 5% der eigenen Marktkapitalisierung.

Das halte ich für einen sehr guten Schachzug. Auch wenn der Deal einiger detaillierte Erläuterungen bedarf.

Details des Frasergold Deals

Während der letzten Wochen bestätigte sich, dass Canarc Resources noch einige Pläne schmiedet. Es sieht so aus, dass man jetzt einige neue Projekte angehen wird, die man dann entweder selbst entwickeln oder weiterverkaufen könnte.

Am 25. August meldete Canarc die Übernahme des Frasergold Projektes von Eureka Resources (Symbol: EUK – Kurs: 0.14 CA$) . Man kann nun spekulieren, was es damit auf sich hat. Wahrscheinlich ging es für Canarc darum, einen Fuss in die Tür dieses interessanten Projektes zu setzen. Günstiger wird der Einstieg bei dem Projekt mit Sicherheit nicht mehr so leicht möglich sein.

Das liegt vor allem daran, dass Eureka selbst lediglich 2,5 Mio. CA$ Marktkapitalisierung besitzt und ein eingeschlafenes Projekt hält, das man ohne fremde Hilfe sowie frisches Kapital nicht entwickeln könnte.

Immerhin handelt es sich bei dem Projekt um nicht weniger als die mögliche Quelle des geschichtlich bedeutsamen “Cariboo Goldrushs”, der um 1860 etwa 3-4 Mio. Goldunzen an Flussgold hervorbrachte.

Die Quelle dieser Unzen wurde nie gefunden. Doch irgendwann um 1960 wurde das Frasergold Vorkommen gefunden. Die wichtigsten Explorationsarbeiten und etwa 25.000 Meter Diamantenkernbohrungen wurden zwischen 1980 und 1994 durchgeführt und damit ein Gebiet mit 10 Kilometern Streichlänge identifiziert, dessen oberflächennahe Goldgehalte mittels gezielter Bohrungen und sogar einer Goldgewinnung aus tonnenschweren Bodenproben bestätigt wurden. Teilweise hatten diese verarbeiteten Blöcke (500-1.000 Kg) einen Goldgehalt von bis zu 4-5 g/t Gold.

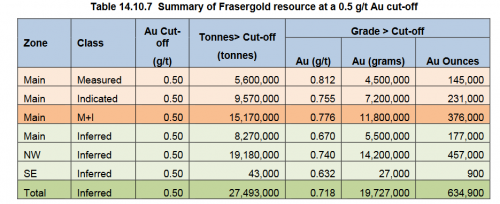

Die letzten Explorationsarbeiten, auf denen im Wesentlichen die Ressourcenschätzung fußt, stammt von 2007/08 und brachte immerhin eine mögliche Tagebauzone mit 900.000 Goldunzen und etwa 0,77 g/t zum Vorschein.

Ressourcenschätzung für Frasergold (von 2008)

Quelle: Technical Report Frasergold Ni 43-101 Eureka (PDF)

Sichtbares Gold im Bohrkern

Quelle: Eureka Resources Internetseite

Für den Bau einer Mine ist diese Menge noch nicht ausreichend. Dafür wurden 2007/08 auch nur rund 15.000 Meter Bohrprogramm absolviert. Die historischen Bohrungen spielen in dieser Ressourcenschätzung keine Rolle. Doch die Daten von früher sind immerhin so gut dokumentiert, dass eine Auffrischung und eine Neuauflage des Explorationsprogramms, relativ sicher frische Goldunzen hervorbringen wird.

Die Chancen stehen auch sehr gut, dass man neue Erzzonen entdeckt. Vielleicht tiefergelegene Zonen mit wesentlich höheren Goldgehalten oder ein wesentlich ausgedehnteres Goldvorkommen an der Oberfläche, dass sich per Tagebau abbauen ließe.

Quelle: Eureka Resources FG-Gold Technical Report

Angesichts der historisch guten Vorarbeit und der 10 Kilometer Streichlänge ist noch viel möglich.

Der Dreh- und Angelpunkt der ganzen Geschichte ist der geringe Finanzaufwand und die sehr geschickte Überkreuzbeteiligung zwischen den Gesellschaften Canarc und Eureka, die einiges an Bewertungsfantasie ermöglicht.

So kaufte sich Canarc 750.000 Eureka Aktien für 0,14 CA$ und gibt Eureka 250.000 seiner eigenen Aktien. Wobei diese Beteiligung in Schritten bis auf 750.000 und maximal bis auf 1,5 Mio. Aktien steigen kann.

Canarc kostet diesese Option auf bis zu 900.000 Goldunzen daher nur 130.000 CA$ in Bar und eigenen Aktien, wobei man sogar noch 750.000 Eureka Aktien als Vermögenswert erhält. Pro Goldunze an Ressourcen sind das nur Centbeträge.

Wenn Canarc nun wie vereinbart zunächst 1,5 Mio. CA$ in die Exploration investiert, von denen wiederum bis zu 50% in Form von Steuerrückerstattungen der Region British Columbia zurückerstattet werden dürften, erhielte man 51% am neuen Projekt mit einer unbekannten Zahl zusätzlicher Unzen, die im Rahmen der bevorstehenden Exploration gefunden werden.

Der finale Akquisitionspreis pro Unze beträgt demzufolge maximal etwa 1,50 US$ pro Unze.

Selbst für weit weniger entwickelte Projekte gelten Explorationskosten und Übernahmeprämien von 10 bis 50 US$ pro Unze als Faustregel und selbst 15 US$ wären 10-Mal mehr wie der Übernahmepreis.

Jedenfalls sehe ich in dieser Transaktion – so klein sie auch ist – nur Vorteile, denn man kauft sich vorhandene Goldunzen für unter 2 US$ je Unze ein.

Zudem deutet die Struktur des Deals darauf hin, dass die Eureka Aktie selbst eine Wiederbelebung erfahren könnte. Canarc konnte sich fast 3% aller ausstehenden Aktien sichern. Momentan gibt es auch nur 26 Mio. Aktien von Eureka.

Das soll nun keine Empfehlung sein, denn mir ist Eureka viel zu spekulativ.

Gleichwohl sind wir bei Canarc Resources gut positioniert, falls sich wieder einmal etwas substantielles bei Eureka tun würde. Seit 2008 befinden sich die Aktie und das Fraser-Projekt ja quasi im Tiefschlaf.

Fazit

Bei Canarc wurde mit einer Optionsvereinbarung für Frasergold ein weiterer Meilenstein erreicht. Gleichwohl wird weiter darüber spekuliert, dass dies nur ein kleiner Schritt und vermutlich nicht einmal das wichtigste Projekt war, dass sich Canarc sichern dürfte.

Die Einzelheiten des Deals hören sich sehr technisch an. Doch es lag nun einmal auf der Hand, dass man sich für ca. 1,50 US$ pro Unze (Inferred Resource) und 4,50 US$/Unze (M&I Reserven) ein so historisch wichtiges und potenzialträchtiges Vorkommen sicherte. Bei einem Goldpreis von über 1.300 US$/Unze macht ein solches Vorgehen schon sehr viel Sinn.

Zwar gehe ich bei diesem Projekt nicht von einer Produktionsaufnahme aus, dafür ist das ebenfalls zu Canarc gehörende New Polaris Projekt wesentlich besser geeignet. Aber mit fortschreitender Entwicklung des jungen Goldbullenmarktes werden so günstige Vorkommen nicht mehr sehr lange auf dem Markt bleiben und schnell weggekauft sein und darum wird dieses Vorkommen bei einem Wiederverkauf deutlich mehr wert sein als heute.

Deshalb halte ich die Korrektur bei Canarc für eine sehr gute Kaufmöglichkeit. Kaufen Sie bis zu einem Kurs von 0,13 CA$. Ein Kursziel von 0,19 bis 0,25 CA$ halte ich in den kommenden Monaten für realistisch. Das endgültige Kursziel wird davon abhängen, welche Übernahmen und Entwicklungen Canarc noch vollziehen wird. Mit dieser Übernahme sollte die Aktie dennoch sehr schnell wieder deutlich über meinem Empfehlungskurs von 0,13 CA$ landen können.

Para Resources (Toronto: PBR) – Kurs: 0.27 CA$ – Performance: +40% – Anlageurteil: KAUFEN

Para Resources gab die Ernennung von Ian Harris als neuen Geschäftsführer (Company President) bekannt, der den lokalen Minenaufbau auf El Limon beschleunigen und die dortige Entwicklung, mit einigen wenigen stattgefundenen Verzögerungen, glätten soll. Mr Harris besitzt eine hervorragende Reputation und ist bestens mit dem Aufbau von Minen in Lateinamerika vertraut. Er war viele Jahre bei RungePincockMinarco tätig, einem globalen Minen-Cosultant und leitete bspw. den Produktions-Neutstart bei Corriente Resources in Ecuador.

Lesen Sie darüber mehr in der engl. Pressemeldung

Diese Ernennung hat ein sehr großes Gewicht und ich bin überzeugt, dass Ian Harris einen erheblichen Beitrag dazu leisten kann und wird, die El Limon Mine voll auszulasten.

Ebenfalls wurde in der neuesten Pressemeldung bestätigt, dass viele Kernaktionäre und Insider vorzeitig ihre Warrants einlösten und Aktien zu 0,10, 0,18 und 0,20 CA$ bezogen. Dies führte zu einem Neukapitalzuzfluss von 3,5 Mio. CA$. Die Gesellschafter hätten damit bis 2017 warten können. Es zeugt davon, dass die Insider an das Unternehmen glauben und es mit frischem Geld versorgen.

Die guten Nachrichten ließen den Kurs entsprechend steigen. Der Markt nahm angesichts dieser hervorragenden Entwicklungen kaum Notiz davon, dass sich die Inbetriebnahme der zweiten Kugelmühle noch einmal um bis zu zwei Monate verzögern wird. Als Grund nannte man, dass bestellte Bauteile (Stahlträger und Eisenteile für das Fundament) nur mit Verspätung lieferbar seien. Nun, wer schon einmal mit lateinamerikanischen Firmen zu tun hatte weiß, dass das solche Dinge, gerade in Kolumbien, der Normalfall sind. Entsprechende Geduld und Vorausplanung sind darum umso wichtiger. Ian Harris wird solche Problemchen mit großer Wahrscheinlichkeit lösen.

In Erwartung, dass es immer einmal Verzögerungen beim Anlauf einer alten Mine wie El Limon geben kann, habe ich meine Erwartungshaltung entsprechend angepasst und rechne nicht vor Frühjahr oder Sommer 2017, mit der Vollauslastung von 200 Tonnen pro Tag (TPD).

Bis Jahresende will Para dennoch auf 160 TPD kommen. Das wären schon 80% der Auslastung. Von hier aus kann ich das nicht beeinflussen und nur die Daumen drücken, dass es gelingt.

Fazit

Ob sich die Kursentwicklung nun an diesen 160 oder an den 200 TPD orientiert ist eher nebensächlich. So lange eine Jahresproduktion von 20.000 Goldunzen erreicht wird, was das Ziel für 2017 darstellt, erwarte ich ein Kursziel von etwa 0,45 bis 0,60 CA$.

Aktuell wird vom Aktienkurs nur 50% dieses Ziels als realistisch angesehen. Das Enttäuschungspotenzial ist dementsprechend klein und das positive Überraschungspotenzial dagegen groß.

Die aus der Mine stammenden Goldgehalte von bis zu 8 g/t und eine Zumischung von altem Abraum mit 4 g/t, lässt eine dauerhaft kostengünstige und profitable Goldmine zu.

Bei 23 Mio. US$ Marktkapitalisierung wäre Para selbst als Explorer nicht teuer und ist als Produzent sehr günstig bewertet. Deshalb drücke ich gerne ein Auge zu, wenn sich der Produktionsanlauf etwas verzögert.

Wealth Minerals (Toronto: WML) – Kurs: 1.09 CA$ – Performance: +211% – Anlageurteil: KAUFEN

In den letzten zwei Wochen konnte mein Lithium Favorit Wealth Minerals schöne Kursgewinne erzielen. Wenn Sie zeitnah auf die Korrektur reagierten und nach der Bekanntgabe des Einstiegs im Atacama Konzessionsgebiet Aktien kauften, dann konnten Sie innerhalb von zwei Wochen Kursgewinne von rund +20% erzielen und den Gesamtgewinn seit Erstempfehlung auf über 200% steigern.

Dass die Wealth Minerals immer bekannter wird und nicht einfach nur ein x-beliebiger Pennystock ist, wurde anhand des hier verlinkten Reuters Artikels deutlich.

In dem Artikel wird davon gesprochen, dass der Kupfergigant Codelco noch einige Lithium-Gebiete besitzt, die man aber nicht allein entwickeln möchte und darum erwartet man gespannt, wer der Partner von Codelco sein könnte.

Aktuell spielt diese Möglichkeit in der Bewertung von Wealth Minerals absolut keine Rolle und wir können leider auch nicht hinter den Vorhang der laufenden Verhandlungen blicken.

Es dürfte jedoch als sicher gelten, dass Wealth Minerals umgehend in eine völlig neue Bewertungssituation gelangen könnte, wenn auch nur der Hauch einer möglichen operativen Kooperation mit Codelco bekannt werden würde.

Mit einem Senior-Partner an der Seite würde die Finanzierung der Exploration und die Wahrscheinlichkeit, eine Produktion aufzubauen, erheblich gesteigert.

Dem letzten vergleichbaren Unternehmen, dem dies gelang, war Lithium Americas (Symbol: LAC) die sich mit SQM verbündeten und mittlerweile einen Börsenwert von 300 Mio. CA$ aufweisen.

Verglichen damit ist Wealth Minerals mit seiner Marktkapitalisierung von 70 Mio. CA$ noch immer ein Zwerg.

Fazit

Die Projekte von Wealth Minerals werden weiterentwickelt und weitere Übernahmnen sollten sich positiv auf den Kurs der Aktie auswirken. Eine tatsächliche Kooperation mit einem Senior-Produzenten wie Codelco erwarte ich nicht vor Frühjahr 2017. Ein solcher Schritt würde eine völlig neue Ausgangslage bieten. Die Aktie wäre vielleicht ein realistisches 4-5 CA$ Papier?

Leider kann ich noch gar nicht absehen wie wahrscheinlich dieses Szenario tatsächlich ist. Darum vergessen Sie den letzten Satz bitte auch wieder. Doch ich sehe den Kurs nach unten – bei rund 1 CA$ – sehr gut abgesichert und halte – schon allein um diese mögliche Option für die Zukunft wahrzunehmen – eine Kaufempfehlung für gerechtfertigt.

Ende Teil I

Anlagestrategie:

Gold im Aufwind nach schwachen US-Wirtschaftszahlen

Bei der Lektüre von Wochenausgaben wie dem Goldherzreport ist es wichtig und sinnvoll, dass Sie sich die Kursentwicklungen auch mit etwas Abstand, im Wochen- und Monatschart ansehen.

Das Timing einer Woche oder eines Tages richtig zu erwischen ist meist sehr schwer. Doch die Signale auf Monatsebene sind in der Regel zuverlässiger. Vor sechs Wochen, in der Ausgabe #29 hatte ich folgende Aussage eingefügt: “Starke US- Aktienmärkte sprechen für Korrektur bei Gold und Silber sowie den Minenaktien“.

Zwischenzeitlich gab es noch einmal neue Jahreshochs im Gold-Minenindex-ETF (GDX) bei 31 US$, dann folgte die erwartet starke Korrektur auf 25 US$ und seit letzter Woche wiederum eine Wende nach oben, so dass wir aktuell bei knapp 28 US$ stehen. Formal ist zwischen 22 und 31 US$ eine Formationsentwicklung nötig, welche das Ende der Korrektur bestätigen sollte.

Leider ist es fast unmöglich den exakten Kursverlauf einer solchen Formation vorherzusehen. Eine so gute Glaskugel habe ich leider nicht.

Darum besteht für mich die einzige wirklich sinnvolle Strategie darin, bei Schwäche (15-20% unter den Hochs), sehr konsequent zu kaufen und bei anhaltender Schwäche (weitere 15-20% tiefer) noch einmal nachzukaufen. Sollte es wider Erwarten eine Extrembewegung geben, dann können Sie ab der dritten Korrekturstufe, die letzten eisernen Reserven nutzen und eine weitere Tranche kaufen.

In der folgenden Grafik habe ich einmal die drei potenziellen Korrekturstufen eingezeichnet, bezogen auf die aktuellen Kurse, damit Sie ungefähr eine Orientierung haben. Dabei orientiere ich mich an den prozentualen Abständen sowie charttechnisch markanten Unterstützungszonen.

Die 1. Korrekturstufe wurde erreicht, mit etwas Glück gehen wir kurzfristig noch auf die 2. Stufe herunter. Das könnte reines Wunschdenken sein und es müsste auch in den nächsten 2-3 Wochen geschehen. Dass wir sogar die 3. Stufe sehen, was einer 40% Korrektur vom Hoch entspräche, halte ich zum jetzigen Zeitpunkt für nahezu ausgeschlossen.

In einer späteren Phase des Bullenmarktes – vielleicht im nächsten oder übernächsten Jahr – werden wir wohl mit einiger Sicherheit einmal alle drei Korrekturstufen durchlaufen.

Das wird dann aber von einem viel höheren Ausgangspunkt erfolgen. Wobei die prozentualen Schritte (20%, 30% und 40% Rückgang vom Hoch) natürlich gleich bleiben.

Nutzen Sie bis zu drei Korrekturstufen für Ihren strategischen Einstieg

Quelle: Stockcharts.com

Gewöhnlich verlaufen Bullenmärkte so, dass sie oft (2-3 mal pro Jahr) die 1. Korrekturstufe erreichen und maximal noch die 2.

In der Regel drehen die Kurse zwischen der 1. und 2. Stufe schon wieder nach oben und erreichen wenige Wochen später schon wieder neue Hochs.

Der Wochenchart zeigt im GDX unter 26 US$ eine Umkehrkerze. Es kann aber nicht ausgeschlossen werden, dass der Markt noch einmal tiefer geht.

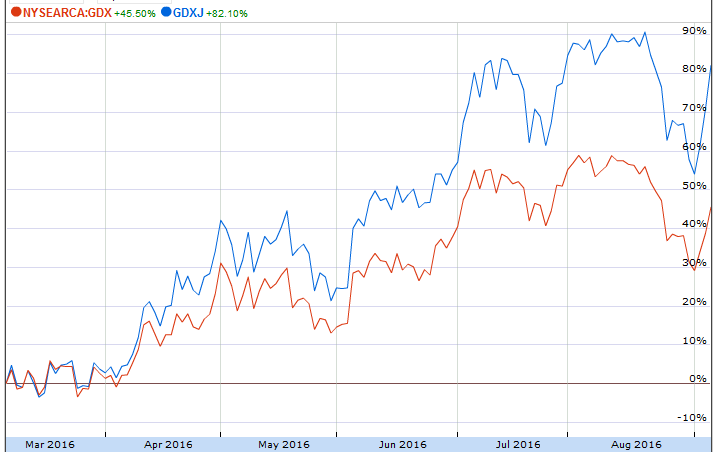

Bemerkenswert ist dafür die enorme Stärke bei den Junior-Minen, gemessen am Gold-Junior-Minenindex-ETF (GDXJ). Diese hängen den großen Bruder GDX seit einigen Monaten ab.

Junior Goldminen (GDXJ) schlagen Senior-Goldminen (GDX)

Quelle: Finance.Google.com

Sie erinnern sich, zu Jahresbeginn sah es zunächst so aus, als würden nur die Senior-Minen laufen und dort konzentrierte sich das Spektakel zunächst fast ausschließlich auf Barrick Gold.

Die zunehmende Marktbreite und die Outperformance der Juniors ist hervorragend für meine Strategie, die sich vor allem auf kleine und mittlere Minengesellschaften konzentriert. Die großen geben zwar den Trend vor, doch das richtige Geld wird, in jedem Bullenmarkt, vor allem mit den kleinen Werten verdient.

Goldmarkt profitiert vom US-Arbeitsmarktbericht

Wenn ich ganz offen und ehrlich zu Ihnen sein darf: “Es interessiert mich nicht die Bohne, ob in den USA ein paar Imbiss-Angestellte mehr auf dem Lohnzettel stehen”.

Die Zeiten in denen der Arbeitsmarktbericht wichtig für die Beurteilung der tatsächlichen wirtschaftlichen Lage nötig war, sind längst vorbei.

Aber ich schaue mir dennoch mal die Stellenentwicklung im Minensektor an. Dieser hat in den letzten zwei Jahren mehr als 200.000 Arbeitsplätze abgebaut. Im August verloren 4.000 Minenarbeiter ihren Arbeitsplatz. Das signalisiert mir, dass die Kostensenkungen und der Stellenabbau weitergehen. Es wäre viel zu früh hier nach nur wenigen Monaten eine Wende zu erwarten. Die Entwicklungen bestätigen, dass der Minensektor noch keine Investitionen anschiebt, welche das Angebot erhöhen könnten.

Doch ich sage Ihnen an dieser Stelle einmal unverblümt, dass es für ein riesiges Land wie die USA, eigentlich überhaupt keine Rolle spielt, ob denn nun 150.000 oder 180.000 Stellen neu geschaffen wurden. Es handelt sich bei der Hälfte dieser Neuanstellungen vornehmlich um niedrig qualifizierte “Jobs” wie Schnellimbissrestaurants, Hilfstätigkeiten im sozialen Bereich sowie in den Krankenhäusern.

Allenfalls können Sie den Veröffentlichungstermin noch als einen “Timing-Faktor” sehen.

Obwohl der Arbeitsmarktbericht den vorläufigen Tiefstpunkt der laufenden Goldpreiskorrektur markierte, gab es wesentlich wichtigere US-Wirtschaftsdaten, die wirklichen Sprengstoff boten. Fakt ist, die US-Wirtschaft schwächelt. Dabei ist es fast egal, welche Daten ich mir anschaue.

Selbst wenn die Leitmedien immer gleich zur Stelle sind und uns jeden Rückgang bei den wesentlichen Wirtschaftsindikatoren als einmaligen Ausrutscher erklären wollen, halte ich von einer so optimistischen Sichtweise wenig bis gar nichts.

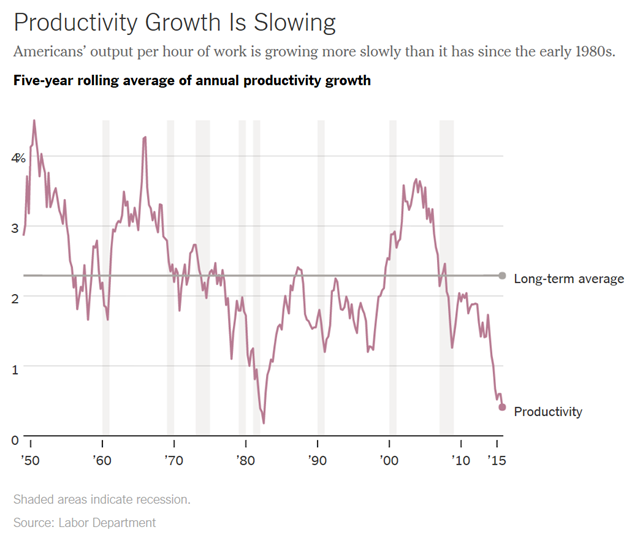

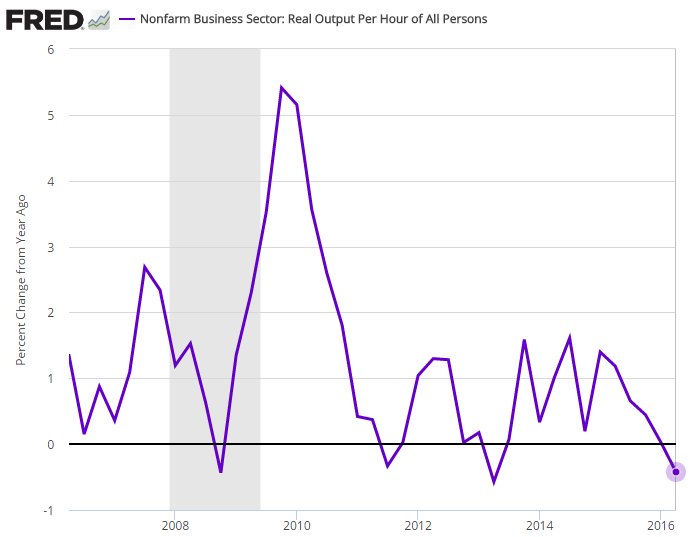

Das US-Produktivitätswachstum ist so gut wie nicht mehr vorhanden, das Produktionsgewerbe ist rückläufig und der am Dienstag veröffentlichte US-Einkaufsmanagerindex für Dienstleistungen fiel von Juli bis August, von 55 auf 51 und demzufolge auf ein Sechsjahrestief?!

Ein Produktivitäts- und Konsumwunder wie es während der 80er und 90er Jahre stattfand, ist mit der momentanen Struktur der Volkswirtschaft nicht erkennbar. Einfaches Gelddrucken und ein aufblähen des Finanzsektors kann und wird kein dauerhaftes Wachstum bringen.

Produktivitätswachstum geht dramatisch zurück

Quelle: www.desdemonadespair.net

In dieser rückläufigen Produktivität sehe ich einen ganz wesentlicher Faktor für meinen Optimismus beim Gold.

Das liegt daran, dass die wachsenden Geldmengen – bei wachsender Produktivität – effizienter investiert werden und das gesamte Niveau der Volkswirtschaft erhöhen.

Stagniert die Produktivität, dann bleibt das Gold die beste Investiton, denn zusätzliche Geldeinheiten bringen dann kein reales Wachstum.

Die größten Produktivitätsschübe gab es in den 50er und 60er sowie in den 80er und 90er Jahren. Diese Jahre sind eher nicht für starke Edelmetallpreise bekannt.

Wir halten fest: Innovation und produktives Wachstum sind die Todfeinde für Gold und Silber.

Schauen wir einmal den gegenwärtigen Produktivitätsfortschritt an:

Quelle: FRED

Bis Mitte 2016 fiel das Produktivitätswachstum in den USA auf ein neues Tiefstniveau.

Fazit

Für Gold sind die Entwicklungen in den USA sehr konstruktiv. Die ganz großen Antriebskräfte für den Goldpreis sind jedoch nicht ausschließlich in den USA zu suchen, sondern auf globaler Ebene.

Die verabreichte Medizin besteht allein darin, die Geldmengen zu erhöhen, Aktien- und Anleihenkurse zu manipulieren und staatliche Ausgabenerhöhungen zu beschließen. Einen echten Ausweg gibt es nicht mehr. Darum schlägt jede geldpolitische Maßnahme nicht in höheres Wachstum, sondern einfach in höheren Preise für Gold und Silber nieder.

Wird diese Problematik richtig vom Markt erkannt und finden gleichzeitig Umschichtungen von Anleihen statt, dann werden die Gold- und Silberpreise einen unglaublichen Schub nach oben bekommen.

Diese großartige Chance ist real und ich beziffere die Eintrittswahrscheinlichkeit vor Jahresende mindestens mit 50%. Selbst wenn es dieses Jahr noch in geordneten Bahnen bleibt, erwarte ich ein explosives Goldpreisszenario innerhalb der nächsten zwei Jahre und mit nahezu 100% Eintrittswahrscheinlichkeit.

Bis zur nächsten Ausgabe.

Es grüßt Sie Ihr,

Günther Goldherz, Chefredakteur

Offenlegung von Interessenskonflikten & Risikohinweis, Haftungsausschluss

Hinweis auf mögliche Interessenskonflikte gemäß Paragraph 34b WpHG i.V.m. FinAnV: Ein Interessenkonflikt besteht darin, dass die bull markets media GmbH bzw. Redakteure, Mitarbeiter, Eigentümer oder anderweitig mit der bull markets media GmbH verbundene natürliche und juristische Personen Positionen in den folgenden besprochenen Finanzinstrumenten halten und diese Positionen jederzeit weiter aufstocken oder verkaufen können: Canarc Resource, Golden Arrow Resources, I-Minerals, K92 Mining, Para Resources, Perseus Mining, TerraX Minerals, Treasury Metals, Wealth Minerals, Silver One Resources. Ein erhöhtes Interesse an den besprochenen Finanzinstrumenten, steigende Kurse und eine höhere Handelsliquidität sind bei einem geplanten Verkauf von Vorteil.

Darüber hinaus bestehen die folgenden weiteren Interessenkonflikte:

- I-Minerals: Mit dem Herausgeber geschäftlich verbundene Parteien halten Aktienoptionen des Unternehmens, die jederzeit ausgeübt werden können.

- Para Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien und Warrants an dem Unternehmen.

- Wealth Minerals: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien und Warrants an dem Unternehmen.

- Golden Arrow Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien und Warrants an dem Unternehmen.

- TerraX Minerals: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien und Warrants an dem Unternehmen.

- K92 Mining: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien und Warrants an dem Unternehmen.

Risikohinweis: In diesem Newsletter werden ausschließlich Aktienanlagen besprochen. Aktienanlagen bergen ein hohes Verlustrisiko, welches im schlimmsten Fall den Totalverlust des eingesetzten Kapitals bedeuten kann. Dies gilt insbesondere für Aktienwerte mit niedriger Marktkapitalisierung (kleiner 100 Mio. EUR), welche in diesem Newsletter ebenfalls regelmäßig besprochen werden.

Wir weisen ausdrücklich darauf hin, dass es sich bei in diesem Newsletter veröffentlichten Beiträgen um journalistische Beiträge und Meinungsäußerungen, keinesfalls aber um Finanzanalysen im Sinne des deutschen Kapitalmarktrechts handelt. Das Studium dieses Newsletters ersetzt daher keine individuelle Anlageberatung. Wir raten daher ausdrücklich dazu, sich vor einem Investment in die hier vorgestellten Aktien von einem Anlage- oder Vermögensberater in Bezug auf die individuelle Angemessenheit dieses Investments beraten zu lassen. Darüber hinaus sollten Anleger auf keinen Fall ihr gesamtes Kapital auf wenige Aktien konzentrieren oder sogar einen Kredit für die Aktienanlage aufnehmen.

Haftungsausschluss: Den Artikeln, Empfehlungen, Charts und Tabellen liegen Informationen zugrunde, welche die Redakteure für verlässlich halten. Eine Garantie für die Richtigkeit kann die Redaktion jedoch leider nicht übernehmen. Jeglicher Haftungsanspruch – insbesondere für aus einer Aktienanlage entstandene Vermögensschäden – muss daher grundsätzlich abgelehnt werden.

Bitte lesen Sie unbedingt unseren vollständigen Disclaimer.

Impressum

Der Börsenbrief „Der Goldherz Report“ ist ein Produkt der

bull markets media GmbH

Alexanderstrasse 7

10178 Berlin

Email: [email protected]

Webseite: www.goldherzreport.de

Amtsgericht Berlin (Charlottenburg), Register-Nr.: HRB 171343

Geschäftsführer & Herausgeber v.i.S.d.P.: Alexander Schornstein, Andre Doerk

Redaktion: Günther Goldherz (Pseudonym – Name des Redakteurs ist dem Herausgeber bekannt)