Goldherz Report Ausgabe 35/2019 – Donnerstag, 17. Oktober 2019

Liebe Leserin, lieber Leser,

haben Sie mindestens 5% Ihres gesamten Vermögens in Gold oder Silber investiert?

Wenn nicht, dann möchte ich Sie bitte fragen, warum nicht?

Vielleicht halten Sie keine Edelmetalle, weil Sie (oder Ihr Partner?) nicht vollends von den Aussichten überzeugt sind?

Dann will ich Ihnen heute ein paar Argumentationshilfen geben. Denn ich bin überzeugt, dass Sie mit Gold & Silber viel besser investieren und ruhiger schlafen werden. Schon morgen, wenn Sie es wollen.

Die Gründe gegen Goldanlagen, die ich zu hören bekomme, sind immer die gleichen und darum will ich sie einmal aufzählen:

- ich habe aussichtsreichere Anlagemöglichkeiten

- zurzeit erlaubt mir meine persönliche finanzielle Situation leider keine größeren Anschaffungen

- die Preise sind in den letzten Jahren eher gefallen und ich habe Angst, dass sie weiter fallen

- ich glaube nicht an die Inflation, denn wir stehen vor einem deflationären Crash, in dem alles günstiger wird

Wirklich? Sind das auch Ihre Gründe?

Falls Sie sich mit einem dieser Gründe bestätigt sehen, dann kann ich das durchaus verstehen und nachvollziehen. Vielleicht ist es auch ein ganz anderer Grund, der Sie von Edelmetallen abhält. Falls das der Fall ist, würde ich mich freuen, wenn Sie mir Ihren persönlichen Grund mitteilen: [email protected]

Ich verspreche Ihnen, ich werde auf jedes dieser Argumente und alle weiteren begründeten Argumente einzeln eingehen.

Aber damit es nicht zu viel wird, werde ich meine Sicht in den nächsten Wochenausgaben präsentieren.

Doch vorher möchte ich kurz auf die Stimmung im Markt eingehen und Ihnen aufzeigen, warum ich so optimistisch bin für den Goldsektor und wie ich meine Premium-Aktienideen aussuche.

Ja, ich öffne meine Geheimnis-Kiste ein bisschen und erlaube Ihnen einen Einblick in meine Arbeitsweise, die sehr stark fundamental geprägt ist und wenig Raum für “Spekulationen” lässt.

Natürlich gehöre ich zu den Goldaktien-Anlegern, die Freude daran haben, Charts zu studieren oder Kursverläufe zu analysieren, aber unter dem Strich sind die Erfolge dieser Aktien weit weniger vom Goldpreis selbst abhängig, als es für die meisten Anleger den Anschein hat.

Ich will dabei darum jetzt auch gar nicht so sehr mit dem Goldpreis argumentieren. Soweit ich das sehe, verzeichnete er einen schönen Anstieg 2019 und hat sozusagen die Ernte für Investoren dieses Jahr doppelt und dreifach eingefahren.

Gold notiert seit Jahresanfang gut im Plus

Quelle: Stockcharts.com

Gold wird weiter seinen Gang gehen. Konkret erwarte ich hier Kurse von 1.700 bis 1.900 US$ und schließlich über 2.000-2.500 US$ in den nächsten drei bis vier Jahren.

Wie Sie das spielen, das überlasse ich Ihnen.

Eines ist Gewissheit: Die richtigen Goldaktien verdienen über 1.500 US$ richtig massiv Geld.

Lassen Sie mich das kurz ausführen.

Viele frische Projekte, die längst in den Schubladen der Unternehmen liegen, bringen beim aktuellen Goldpreis um 1.500 US$ locker eine Verzinsung von 35%. Das ist schon mal eine Hausnummer. Wenn also heute ein Management so ein Projekt startet und wirklich in Produktion führt – was natürlich je nach Kapitalinvestition eine große Hürde bedeuten kann – dann verdient es für seine Aktionäre pro Jahr eine Nachsteuer-Rendite von 35%.

Einige liegen sogar noch höher.

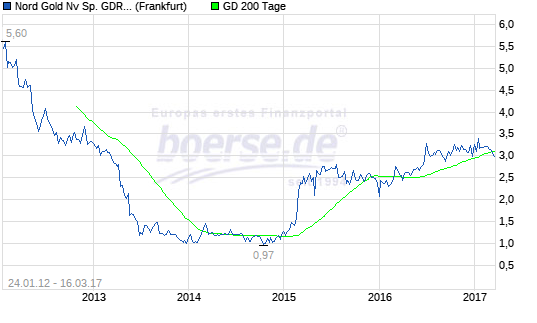

Ein klassischer Goldkonzern, der davon massiv profitiert, ist zum Beispiel die russische Gesellschaft Nordgold. Diese war bis vor drei Jahren sogar an der Börse notiert. Deren Projekte können zurzeit rund 40% jährlich an operativem Cashflow verdienen und wenn ihre neuen Projekte in Westafrika dazu kommen vermutlich sogar mehr.

Nur weil es eine russische Gesellschaft ist, die vom Oligarchen Alexey Mordachow kontrolliert wurde, kam es nach dem Börsengang in London auf dem Höhepunkt der Gold-Hausse zu einem Ausverkauf der Aktie, der erst bei umgerechnet 1,00 Euro stoppte. Dabei war Nordgold immer kerngesund, mit sehr tiefen Förderkosten und einem starken Investitionsprofil.

Heute verdient der Konzern operativ ca. 500 Mio. US$ jährlich. Das ist mehr als die Marktkapitalisierung im Tief war. Es ist traurig, dass die Aktie bei dieser Unterbewertung und zu einem günstigen Kurs von 3,20 € von der Börse genommen wurde.

Nordgold war eine der am stärksten unterbewerteten Goldminenaktien

Quelle: Boerse.de

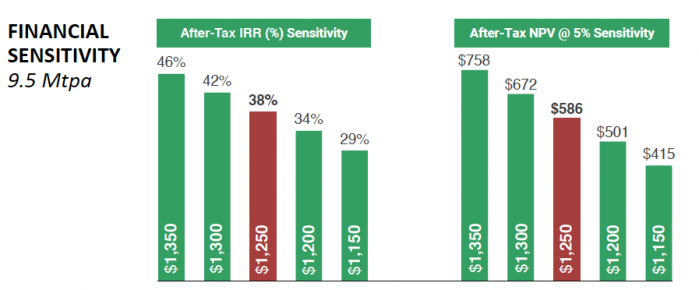

Ich greife zu einem weiteren Beispiel, dem Namdini Gold Projekt in Ghana von Cardinal Resources (Toronto: CDV) mit >5 Mio. Goldunzen sowie einem Goldgehalt von ~1 g/t.

Quelle: Cardinal Resources Investorenpräsentation

So eine Rendite von 46% bei 1.350 US$ Goldpreis liegt weit über dem Niveau, was selbst Anleger in den besten Technologie-Aktien erwarten dürfen.f

Sicher interessiert es Sie, wie ich das begründe?

Apple – die beste Aktie der Welt! Wirklich?

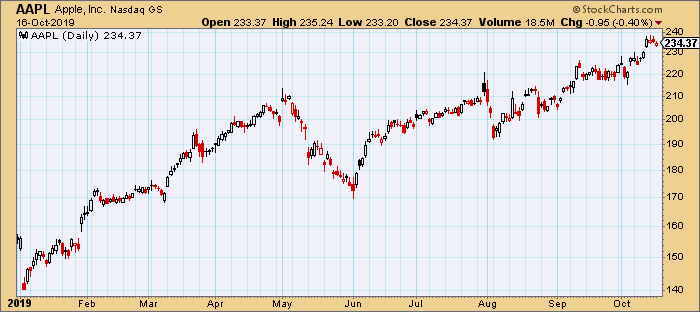

Gerade ist das iPhone 11 sehr erfolgreich gestartet und sorgte für einen Höhenflug bei der Apple-Aktie. Seitdem die News eines besser als erwarteten Verkaufsstarts durchsickerte, ist die Aktie gut +8% gestiegen.

Seit Jahresbeginn stiegen Apple-Aktien +46%:

Die Apple-Aktie im Höhenflug. Quelle: Stockcharts.com

Das sind natürlich beeindruckende Zahlen. Aber nicht weniger erwarten Anleger auch von “der besten Aktie der Welt“.

Dass Apple mit seiner gegenwärtigen Beliebtheit und starken Produkten eine Gelddruckmaschine ist, das bestreite ich auch überhaupt nicht.

Doch aus Anlegersicht beurteile ich die Ausgangssituation durchaus nüchtern.

Schauen Sie, eine Tech-Aktie wie Apple verdient auf ihr eingesetztes Eigenkapital von knapp 100 Mrd. US$ operativen Cashflow von 69 Mrd. US$. Das entspricht einer Verzinsung von 69%.

Doch leider gibt es für Sie keinen Weg, dass Sie sich diese Rendite 1:1 sichern, denn die Marktkapitalisierung von Apple liegt wie Sie sicher wissen eben nicht mehr bei 9 Mrd. US$ wie 1999, sondern sie liegt heute bei über 1 Billion US$ und dementsprechend 15x über dem operativen Cashflow.

Die Rendite, die ein Aktionär von Apple erwarten könnte, unter der Prämisse, dass das Unternehmen mindestens so erfolgreich bleibt wie bisher, wobei ich hier einige große Risiken sehe, wäre also nicht mehr 69%, sondern entsprechend ihrer Börsenbewertung “nur” 6,5%.

Wenn Sie sich für Apple-Aktien interessieren, sollten Sie sich fragen, ob Sie sich wirklich mit 6,5% zufrieden geben würden oder ob sie insgeheim doch eine höhere Rendite von Ihrer Aktie erwarten?

Immerhin stieg die Aktie allein im Oktober +8% und dieses Jahr +46%.

Apple zu bewerten, ist fast unmöglich: Der faire Kurs liegt zwischen 102 und 234 US$!

Natürlich kann Apple weiter rasant wachsen, neue Produkte auf den Markt bringen, seinen Cashflow deutlich steigern, so wie in den letzten Jahren auch. Aber es wird naturgemäß immer schwieriger werden, dieses Wachstum fortzusetzen.

Darum würde ich annehmen, dass die meisten Anleger mit ihrer Apple-Aktie insgeheim mindestens eine Rendite von 15% erzielen wollen, wenn sie das Risiko eingehen und in Apple-Aktien investieren wollten.

Das scheint mir relativ fair.

Nur wäre dann der “faire Wert” der Apple-Aktie heute nicht bei 234 US$, sondern bei 102 US$. Ein Risiko von -56%.

Ich weiß nicht, ob Apple-Aktionären dieses Risiko bewusst ist, wenn auch nur hypothetisch. Denn solange das Wachstum stimmt und jedes Jahr 10-15% dazukommen, ist alles noch in Butter.

Wobei ich annehme, dass die 15% Renditeerwartung für viele gar nicht so realitätsfern ist oder würden Sie Apple kaufen, weil Sie vollkommen zufrieden wären mit 6,5%?

Klar gibt es auch einen Kompromiss zwischen diesem Tiefstniveau von 102 US$, unter der Annahme stagnierender Gewinne und dem aktuellen Kurs von 234 US$, der Apple-Aktionäre wohl weiter glücklich bleiben ließe.

Doch damit die Aktie heute ihren Wert von 234 US$ rechtfertigt, müsste schon sehr viel sehr Positives passieren.

Ein iPhone 11, 12, 13 oder 14 reicht dafür sicher nicht aus.

Anders präsentieren sich die Erwartungen im Goldsektor

Beispielhaft möchte ich eine Aktie besprechen, die vor zwei Wochen übernommen wurde und meinen Abonnenten +42% Gewinn brachte. Es handelt sich dabei um meine Top Gold Aktie 2019:

Dieses Unternehmen besitzt ein fesches Goldprojekt, eingebettet in eine wunderschöne Landschaft…

Doch was für die Renditeperspektive nun entscheidend ist, das ist folgende Betrachtung:

Bei einem Goldpreis von 1.500 US$ bekommt der Projektentwickler, welcher das Kapital für den Bau der Mine bereitstellt, inklusive der vollständigen Rückzahlung seiner Investition – teils Fremd-/Eigenkapital – noch einen Cashflow nach Steuern von 588 Mio. CA$ oder bezogen auf seine Investitionsleistung eine Netto-Verzinsung von 37,6%.

Das ist ein bisschen weniger als im Beispiel von Ghana. Dafür ist dieses Projekt aber nicht in Afrika, sondern in Kanada.

Der über die Lebensdauer zu erwartende Netto-Cashflow dieser relativ kleinen Mine würde demnach bei 68 Mio. CA$ liegen. Selbst wenn ein Anleger hier eine Renditeerwartung von 15% hegen würde, was ich gerade am Apple-Beispiel ausgeführt habe und was nicht utopisch klingt, dann wäre die Aktie wohl mit 455 Mio. CA$ Marktkapitalisierung zu bewerten und würde sich ein Investor – wie bei Apple – mit 6,5% zufriedengeben, wäre der Wert der Aktie gut 1 Mrd. CA$.

OK, rechnerisch etwas weniger, weil der Wert der Aktie eigentlich nicht über die Summe der Cashflows steigen kann, den die Mine über die Lebensdauer generiert.

Ich glaube dieser Faktor ist einer der wesentlichen Gründe, weshalb es so selten Anleger gibt, die in Minenaktien investieren. Die Perspektive einer Mine ist immer “endlich”, während die Fantasie – egal ob diese realitätsfern wäre oder nicht – stets “unendlich” ist, genauso wie die Dummheit…

Natürlich hat auch Apple ein “endliches” Geschäftsmodell. Nur, weil wir das Ende nicht kennen, heißt es nicht, dass es keines gibt oder fragen Sie am besten mal einen Aktionär von Eastman Kodak (New York: KODK)? Das Geschäft mit Photo-Abzügen war so einträglich, dass Investoren selbst wenige Monate vor dem totalen Zusammenbruch nicht wahrhaben wollten, dass diese Erfolgsgeschichte eines Tages einmal enden würde.

Die Eastman Kodak Aktie war auf ihrem Hoch 1972 – nach einem Verzehnfacher – ungefähr so beliebt und “unumstößlich” wie heute eine Apple-Aktie. Das hieß nicht, dass Kodak-Aktionäre gleich die Flucht ergriffen, aber die Aktie konnte zwischen 1972 und 1996 praktisch nie wieder die Erwartungen der Anleger erfüllen, bevor sie dann am Ende sogar vollständig abstürzte.

Der Leidensweg einer Wachstumsaktie ist manchmal sehr lang:

Quelle: Crossingwallstreet.com

Heute könnten Sie die Aktie von Kodak für 2,42 US$ kaufen, was augenscheinlich -98% unter dem Hoch von 1996 liegt, das die Aktie bei 100 US$ markierte. Damals war Kodak sogar noch eine Aktie im Dow Jones Index. Die heutige Kodak ging aber aus der Chapter 11 Reorganisation hervor und ist darum nicht 1:1 mit der alten Kodak (New York: EK) zu vergleichen. Der tatsächliche Verlust war wohl noch größer.

Sie merken schon, worauf ich hinaus will. Der springende Punkt ist außerdem noch folgender: Wie viele Apple-Aktien kennen Sie und wie viel Unerwartetes kann in einem Sektor wie dem hochdynamischen Technologiesektor passieren?

Bei einer Goldmine handelt es sich – wenn keine schwerwiegenden Fehler begangen werden – um Projekte, deren Ertrag im Vorfeld viel besser und leichter prognostizierbar ist.

Eigentlich müssten die guten Goldaktien, mit einem ehrlichen Management – wovon es leider nicht viele gibt – darum sogar eine Prämienbewertung erzielen.

Tatsächlich notierte mein Top Gold Favorit zum Zeitpunkt meiner Aktienvorstellung bei einer Marktkapitalisierung von nur 167 Mio. CA$ oder 63% unterhalb meines errechneten “fairen” Wertes.

- Das Kurspotenzial war dementsprechend mit +172% überaus attraktiv und darum habe ich die Aktie vehement zum Kauf empfohlen.

Durch die Übernahme geht dieses Potenzial nun auf die Gesellschaft über, die sich das Projekt für die Zukunft sichert und an der meine Leser über einen Aktientausch beteiligt werden.

Weil die Goldvorkommen dort aller Wahrscheinlichkeit nach sogar mindestens 20 Jahre halten und bei 1.500 US$ Goldpreis jährlich 68 Mio. CA$ Netto-Cashflow bringen, was 1 Mrd. US$ über die Laufzeit entspräche und das ohne einen Cent Goldpreiszuwachs, war diese Übernahme ein logischer Schritt.

Der Käufer erhält das Projekt jetzt immer noch für einen Spottpreis, gemessen an den Perspektiven.

Denn wenn Sie damit rechnen, dass Gold mindestens die Kaufkraft hält und die Inflationserwartung ausgleicht, dann wäre auch bei den Cashflows noch eine deutliche Steigerung möglich.

Hier wurden tatsächlich 1 Mrd. US$ für 184 Mio. US$ erworben.

Tatsächlich ist aber die Aktie der übernehmenden Gesellschaft selbst an der Börse zurzeit nur 1 Mrd. US$ wert.

Dabei handelt es sich um einen Goldproduzenten, der schon heute starke Cashflows von ~80 Mio. CA$ aufweist und dessen Börsenwert – selbst vor der Übernahme – in der Spitze bei >1,8 Mrd. CA$ lag.

Statt sich im Kurs abzuschwächen, hätte der Kurs durch die Übernahme eigentlich steigen müssen.

Doch das ist an der Börse normal, sonst gäbe es keine solchen Chancen.

Sie haben jetzt die Gelegenheit, eine Aktie zu kaufen, dessen Wert allein durch diesen Übernahmedeal auf Sicht der nächsten 20 Jahre so gut abgesichert sein dürfte, dass ich mir persönlich mindestens eine Kursverdoppelung vorstellen kann und das nicht langfristig, sondern zeitnah in den nächsten 12-18 Monaten.Denn nur dann wäre der zukünftige Wert halbwegs fair eingepreist.

Für mich wäre der Goldsektor immer noch attraktiv, selbst wenn die Renditeerwartung nicht bei 35%, sondern nur bei 10% jährlich liegen würde. Weil 10% sicher jährlich mehr wäre, als der Aktienmarkt im Durchschnitt die letzten 100 Jahre brachte.

Doch aktuell ist das kein Thema. Ich finde so viele Goldaktien, die 20%, 30%, 40% und sogar vereinzelt 50% Jahresrendite ermöglichen, abhängig vom Risiko, das Sie einzugehen bereit sind.

Eines kann ich aber sagen:

Unter dem Strich verdienen Sie mit so einem selektierten Portfolio starker Goldaktien leichter 20% pro Jahr, als Sie mit Apple-Aktien 6-10% verdienen werden.

Dazu müssen Sie nur bereit sein, Ihre Hausaufgaben zu machen.

Das heißt, Sie müssen jedes Jahr Hunderte Projekte anschauen, diese nach ihrem Verzinsungspotenzial selektieren, das Management kontaktieren, die technischen Studien lesen, die oft 500 Seiten lang sind und sich wirklich intensiv mit der Materie befassen.

Damit Sie jetzt nicht länger auf die Folter gespannt bleiben, rate ich Ihnen jetzt, die Arbeit von mir erledigen zu lassen und sich ein:

Goldherz PLUS Abonnement zu sichern

Sie erfahren darin und in meiner Wochenausgabe #42/2019, welche starke Aktie ich bei dieser +100% Chance meine und warum ich davon ausgehe, dass diese und meine weiteren Top-Goldaktien Ihr Depot viel stärker beglücken werden als eine Apple, Barrick Gold oder andere wohlbekannte Namen.

Überraschungen gibt es natürlich in jedem Sektor und natürlich wird es vereinzelt auch einmal Technologieaktien geben, die besser abschneiden werden als Goldaktien.

Doch in ihrer Gesamtheit, auf Depotebene, ist die Strategie im Gold- und Rohstoffsektor heute planbarer und leichter umzusetzen als durch den Kauf von teils grotesk überbewerteten Technologiewerten.

Denken Sie einmal darüber nach, wenn Sie Ihr Depot zusammenstellen und überlegen Sie, ob es nicht Sinn macht, mindestens 4-5 hervorragende Goldminenwerte beizumischen.

Es grüßt Sie Ihr

Günther Goldherz,

Chefredakteur Goldherz Report

Der nächste Goldherz Live-Chat Termin:

![]()

Zur nächsten Goldherz Sprechstunde begrüße ich Sie am Montag, den 21. Oktober 2019, ab 19:00 Uhr im sharedeals.de Live-Chat!

![]()

Offenlegung von Interessenskonflikten & Risikohinweis, Haftungsausschluss

Hinweis auf mögliche Interessenskonflikte gemäß Paragraph 34b WpHG i.V.m. FinAnV: Ein Interessenskonflikt besteht darin, dass die bull markets media GmbH bzw. Redakteure, Mitarbeiter, Eigentümer oder anderweitig mit der bull markets media GmbH verbundene natürliche und juristische Personen Positionen in den folgenden besprochenen Finanzinstrumenten halten und diese Positionen jederzeit weiter aufstocken oder verkaufen können: –. Ein erhöhtes Interesse an den besprochenen Finanzinstrumenten, steigende Kurse und eine höhere Handelsliquidität sind bei einem geplanten Verkauf von Vorteil. Somit besteht eindeutig und konkret ein Interessenskonflikt.

Risikohinweis: In diesem Newsletter werden ausschließlich Aktienanlagen besprochen. Aktienanlagen bergen ein hohes Verlustrisiko, welches im schlimmsten Fall den Totalverlust des eingesetzten Kapitals bedeuten kann. Dies gilt insbesondere für Aktienwerte mit niedriger Marktkapitalisierung (kleiner 100 Mio. EUR), welche in diesem Newsletter ebenfalls regelmäßig besprochen werden.

Wir weisen ausdrücklich darauf hin, dass es sich bei in diesem Newsletter veröffentlichten Beiträgen um journalistische Beiträge und Meinungsäußerungen, keinesfalls aber um Finanzanalysen im Sinne des deutschen Kapitalmarktrechts handelt. Das Studium dieses Newsletters ersetzt daher keine individuelle Anlageberatung. Wir raten daher ausdrücklich dazu, sich vor einem Investment in die hier vorgestellten Aktien von einem Anlage- oder Vermögensberater in Bezug auf die individuelle Angemessenheit dieses Investments beraten zu lassen. Darüber hinaus sollten Anleger auf keinen Fall ihr gesamtes Kapital auf wenige Aktien konzentrieren oder sogar einen Kredit für die Aktienanlage aufnehmen.

Haftungsausschluss: Den Artikeln, Empfehlungen, Charts und Tabellen liegen Informationen zugrunde, welche die Redakteure für verlässlich halten. Eine Garantie für die Richtigkeit kann die Redaktion jedoch leider nicht übernehmen. Jeglicher Haftungsanspruch – insbesondere für aus einer Aktienanlage entstandene Vermögensschäden – muss daher grundsätzlich abgelehnt werden.

Bitte lesen Sie unbedingt unseren vollständigen Disclaimer.

Amtsgericht Berlin (Charlottenburg), Register-Nr.: HRB 171343

Impressum

Der Börsenbrief „Der Goldherz Report“ ist ein Produkt der

bull markets media GmbH

Alexanderstrasse 7

10178 Berlin

E-Mail: [email protected]

Webseite: www.goldherzreport.de

Geschäftsführer & Herausgeber v.i.S.d.P.: Alexander Schornstein, Andre Doerk

Redaktion: Günther Goldherz (Pseudonym – Name des Redakteurs ist dem Herausgeber bekannt.)