Goldherz Report Ausgabe 35/2020 – Donnerstag, 8. Oktober 2020

Liebe Leserin, lieber Leser,

Liebe Leserin, lieber Leser,

viele Anleger fragen mich, ob sie Gold kaufen sollen? Die Antwort ist klar, solange die Notenbanken weitermachen mit ihrer Politik, befindet sich der Goldpreis im Aufwärtstrend.

Spannender für mich ist die Frage, welche Goldminen-Aktie Sie heute noch kaufen sollten, wenn Sie in kurzer Zeit mit einer realistischen Chance auf einen Verdoppler spekulieren möchten.

Doch erstmal der Reihe nach.

Meine Überzeugung kennen Sie. Darum stelle ich heute einige Ansichten von sehr intelligenten Analysten vor, die sich mit Gold und Goldminen-Aktien täglich intensiv beschäftigen.

Nach über 20 Jahren Erfahrung im Goldsektor habe ich mittlerweile ein gutes Gespür dafür, welche Analysten der großen Investmentbanken und Brokerhäuser beachtenswert sind.

Einer der weltweit besten Anlagestrategen ist mit Sicherheit Christopher Wood, der in Deutschland trotz seiner zahlreichen Prognosen, die oft Volltreffer sind, noch nicht so bekannt ist.

Chris Wood veröffentlichte seine Analyse auf Basis der Daten, die bei der letzten Goldpreisspitze von 1980 das damals verfügbare Jahreseinkommen in den USA von 8.547 US$ ins Verhältnis zum Goldpreis setzte, der damals 850 US$ erreichte. Daraus ergibt sich ein Anteil von knapp 10%. Aktuell verdient ein US-Arbeitnehmer im Durchschnitt 54.000 US$ und das würde einem Goldpreis von 5.400 US$ entsprechen.

Egon von Greyerz, ein in deutschen Zirkeln bekannter Goldinvestor und intimer Kenner der Szene, machte einen weiteren Vergleich, indem er das globale Anlagevermögen von weit über 300 Billionen US$ mit dem vorhandenen Goldvermögen vergleicht, das lediglich 2,5 Billionen US$ umfasst. Sollte nur ein kleiner Anteil dieser Investorengelder Schutz vor den senkrecht steigenden Geldmengen und den Inflationsrisiken suchen oder ganz banal, vor den realen Negativzinsen in Deckung gehen wollen, wäre eine Explosion des Goldpreises – auf was für Niveaus auch immer Sie sich vorstellen können – die Folge. Er sagte in einem Interview zuletzt leicht scherzhaft “Suchen Sie sich ein Kursziel aus”.

Beim Gold ist alles möglich, denn die Dummheit und Schamlosigkeit von Politikern und Zentralbankern, die dieses Chaos anrichtet, ist grenzenlos.

Umso mehr freue ich mich, dass zwei meiner ganz großen Favoriten jetzt neue Kursziele erhalten haben:

- Canaccord erhöht sein Kursziel bei Calibre Mining (Toronto: CXB – WKN: A2N8JP) auf 4,20 CA$ pro Aktie = +120% Kurspotenzial

- Raymond James vergibt beim Explorer Newcore Gold (Toronto: NCAU – WKN: A2QATA) ein 1. Kursziel bei 1,60 CA$ pro Aktie = +122% Kurspotenzial

- Haywood sieht bei Goldmining (Toronto: GOLD – WKN: A2DHZ0) ein Kurspotenzial auf 4,25 CA$ und +36% Gewinnpotenzial

Alle drei Werte haben bewiesen, dass sie durch gute Managemententscheidungen den Sektor schlagen können und ich möchte Sie ein Stück weit mit diesem Report ermuntern statt eines Goldfonds oder ETFs auf Einzelwerte zu setzen und sich mit den Aussichten des Projekts zu befassen. Wenn Sie das können, erhalten Sie öfters einen richtig starken Gewinner im Depot und Sie freuen sich am Ende noch mehr über Ihre Gewinne, weil sie nicht nur viel höher sind, sondern weil Sie es waren, die den Wert gefunden, analysiert und selbst investiert haben. Das ist eine so große Freude, die ein Fonds oder ETF niemals ersetzen wird.

Calibre Mining

Toronto: CXB – WKN: A2N8JP – ISIN: CA13000C2058

Aktueller Kurs: 1,80 CA$

PDF-Unternehmenspräsentation – www.calibremining.com

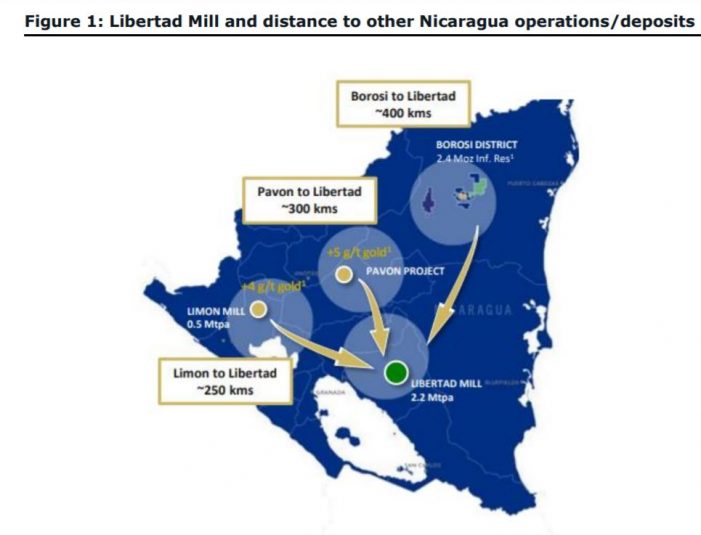

Vor wenigen Wochen hatte ich geschrieben, welches Zusatzpotenzial sich bei Calibre Mining aufgrund des neuen Pavon-Goldprojektes ergibt, das nun in der La Libertad Verarbeitungsanlage gewonnen wird.

Jetzt veröffentlichte Calibre selbst ein Produktionsergebnis für das 2. Quartal:

- Die Verarbeitungskapazitäten wurden nach Umsetzung der COVID-19-Maßnahmen wieder erfolgreich hochgefahren.

- Wegen des starken Goldpreises wurde ein rekordhoher Quartals-Cashflow erzielt. Die Liquidität nahm >100% auf 56 Millionen US-Dollar zu.

- Ein laufendes 80.000-Meter-Bohrprogramm erlaubt große Fortschritte von der Explorationsseite. Viele Gründer und das Team von Calibre stammen aus dem Explorer-Sektor und sind darum besser in der Lage, neue Vorkommen zu finden als andere traditionelle “Minenbetreiber”.

Der Beweis ist nun erbracht, dass Calibre Mining mit dem genialen “Hub & Spoke”-Ansatz, bei dem alle in einem bis zu 300 Kilometer Radius befindlichen Goldvorkommen zur zentralen Goldgewinnungsanlage von “La Libertad” transportiert werden, gewinnbringend ist. Das ist wirklich rentabel und die befürchteten Transportkosten fallen beim Blick auf die Förderkosten von ~1.000 US$ pro Unze kaum ins Gewicht, weil das Golderz, auf welches man abzielt, wirklich extrem hohe Grade und wenig Abraum hat.

Es gibt sogar noch einen versteckten Hebel für die Aktie, auf den ich gleich komme.

Canaccord erhöht sein Kursziel von 3,20 auf 4,00 CA$

Canaccord schreibt zur aktuellen Bewertung:

“Calibre bleibt unsere Top-Aktie im Bereich der Gold-Juniorproduzenten. Es demonstriert unserer Ansicht nach ein skalierbares Produktionsprofil und weist solide Explorationsdaten auf. Die Aktie von Calibre Mining wird mit dem 0,45x P/NAV (Anm.: Kurs/Nettowert, eine Kenngröße, die sich aus der Abzinsung künftig erwarteter Netto-Kapitalrückflüsse errechnet) gehandelt gegenüber den Juniorproduzenten (Sektor), die im Durchschnitt mit 0,75x bewertet werden.”

Ein weiterer “versteckter” Hebel

In seinem jüngsten Produktionsplan, der sich an den aktuellen Goldvorkommen orientierte und noch gar nicht die weiterhin auf Hochtouren laufenden Explorationsergebnisse einbezieht, rechnet das Management mit einer sehr zurückhaltenden Auslastung der La Libertad-Mühlen:

“Basierend auf der vorliegenden PEA wird das Werk (La Libertad) in den nächsten 5 Jahren mit einer Kapazität von 33% laufen und täglich 2.000 Tonnen Erz verarbeiten. Es wird durchschnittlich 95 koz jährlich bei einem Kopfgehalt von 4,4 g/t erreichen.” (Canaccord)

Als Frage daraus ergibt sich, ob das Management nun tatsächlich eine Anlage dieser Größe ein halbes Jahrzehnt mit nur einem Drittel Kapazitätsauslastung betreiben wird, wenn gleichzeitig der Goldpreis – wie in der vorgestellten Prognose – auf über 5.000 US-Dollar pro Unze steigt?

Tatsächlich wären wohl unter der Anwendung eines höheren P/NAV-Faktors und einer höheren Kapazitätsauslastung, die sich aus den hocherfreulichen Explorationsresultaten speist, die Calibre regelmäßig veröffentlicht, sowie einem insgesamt höheren Goldpreis, der die Bewertungspotenziale im Sektor hebt, in längerfristiger Zukunft selbst Kurse von 8 CA$ keine Utopie, was weiteren +344% Gewinn entsprechen würde. Ein Goldpreis um 2.000-2.500 US$ sollte dabei bereits ausreichen.

Viel wichtiger als die täglich schwankenden Kurspotenziale und Bewertungen ist mir aber, zu verstehen, wer Ihnen und mir diese tolle Aktienchance ermöglicht.

Es ist das Management von Calibre, das in der Lage ist, Werte zu heben, wie es sonst niemand schafft.

Deshalb gibt es – solange wir uns im Goldbullenmarkt befinden – eine Möglichkeit für eine signifikante, gigantische Outperformance dieser Aktie, wie auch ein Vorgängerprojekt Newmarket Gold, bei der frühzeitige Investoren >60x den Einsatz vervielfachen konnten, wenn sie das Papier früh kauften (und nach der Übernahme durch Kirkland Lake Gold dabei geblieben sind).

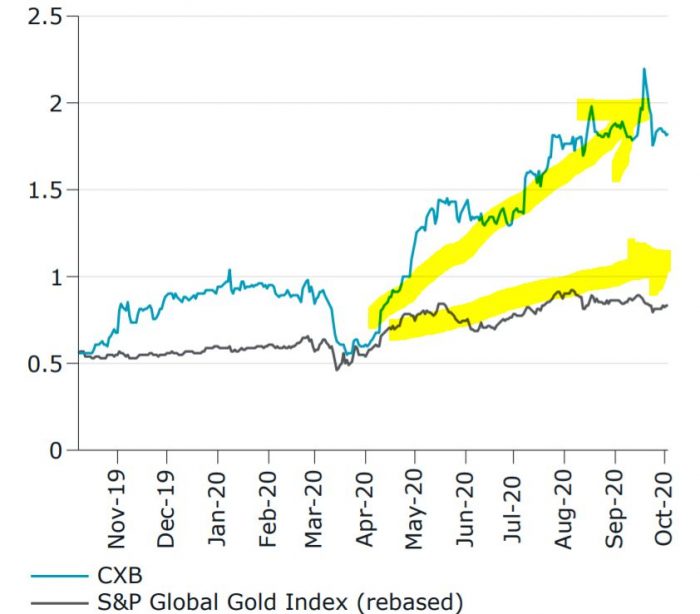

Jede Gold-Aktie entwickelt sich anders, aber die Richtung stimmt bei Calibre auf jeden Fall und wenn Sie den Chart anschauen, dann erkennen Sie, dass die positive Abkopplung vom Goldsektor sehr steil ist, während das Unternehmen immer noch am Anfang der Entwicklungsphase steht.

Outperformance – Calibre-Aktie im Sektorvergleich

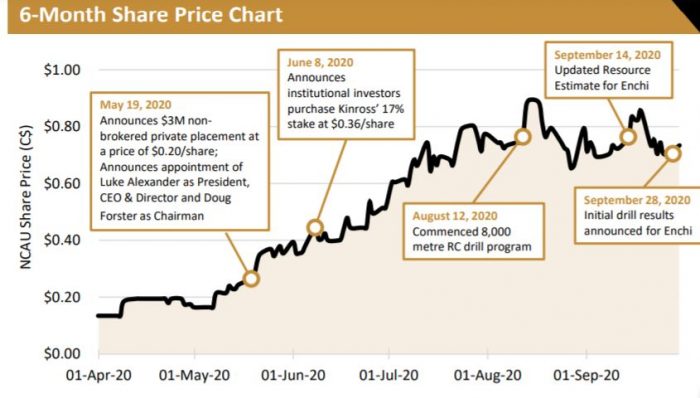

Newcore Gold

Toronto: NCAU – WKN: A2QATA – ISIN: CA65118M1032

Aktueller Kurs: 0,72 CA$

PDF-Unternehmenspräsentation – www.newcoregold.com

Über Newcore Gold habe ich sehr ausführlich und detailliert berichtet. Nur will ich mich nicht in den Vordergrund drängen. Das wesentliche Merkmal, das Newcore aufweist, das sonst aktuell kaum ein zweiter Explorer besitzt, ist die Unterstützung von Seiten Institutioneller Anleger und von der Research-Seite durch namhafte Analysten.

CEO Luke Alexander kommt selbst aus dem Umfeld der institutionellen Vermögensverwaltung und Research und weiß den Zuspruch zu schätzen:

“Es ist selten, dass ein Unternehmen unserer Größe eine so starke Unterstützung von der Brokerseite erhält. Wir haben jetzt 5 Broker, die uns mit Kurszielen zwischen 1,50 und 1,80 CA$ abdecken.”

Drei Studien habe ich genauer betrachtet und stelle Ihnen die Kursziele vor:

- Raymond James 1,60 CA$

- Stifel 1,50 CA$

- Haywood 1,75 CA$

Raymond James: “Strong Buy” – Kursziel 1,60 CA$ – +122% Potenzial

Der Analyst von Raymond James sieht vor allem große Möglichkeiten wegen der immensen Ausdehnung des Projektgebietes:

“Enchi deckt eine Streichlänge von 50 km der Bibiani-Scherzone ab, einer regionalen Schuppenstruktur, die die Goldmine Chirano von Kinross und die Goldmine Bibiani von Resolute Mining beherbergt 70 km bzw. 90 km im Nordosten.

Wir glauben, dass Enchi aufgrund von drei Faktoren ein enormes Explorationspotenzial bietet:

1. Bekannte oberflächennahe Oxidressourcen, die sowohl neigungsabwärts als auch entlang des Streichens offen sind.

2. Regionales oberflächennahes Potenzial, bei dem über 25 Ziele identifiziert wurden, aber nur sechs

wurden ausgiebig getestet.3. Tiefenpotenzial. Die Bohrungen in Enchi lagen im Durchschnitt 125 Meter unter der Oberfläche und gingen bislang nicht tiefer als 200 Meter. Die meisten Ressourcen und Reserven der Minen in der Bibiani-Scherzone liegen aber unter 200 m Tiefe. Zum Beispiel begannen sowohl Chirano (200+ koz im Jahr 2019) als auch Bibiani als Tagebauprojekte, aber schließlich kamen Untertagebetriebe hinzu, wobei sich die Mineralisierung ausdehnte bis mehr als 800 Meter unter der Oberfläche.

Unser Kursziel von 1,60 CA$ basiert auf dem 1x unseres erwarteten Nettovermögenswerts. In den nächsten 12 Monaten glauben wir, dass Newcore in der Lage sein wird, dem Markt ein Potential von mindestens 2 Mio. Unzen in Enchi aufzuzeigen anhand dem bevorstehenden Ressourcen-Update sowie einem größeren Bohrprogramm 2021. Wir multiplizieren die 2 Mio. Unzen mit 70 CA$ je Unze – was der Durchschnitt ist von Vorproduktionsfirmen mit Schwerpunkt Westafrika und Unternehmen/Projekten, die in den letzten zwei Jahren in der Region erworben wurden – um einen Wert für Enchi von 140 Mio. CA$ zu berechnen.”

Stifel: “Buy” – Kursziel 1,50 CA$ – +108% Potenzial

Enchi sei, wie der Analyst von Stifel in seiner Erstanalyse betonte, ein frühes Projekt in einer Region, die für ihre Kontinuität und Größe bekannt wäre, dem westafrikanischen Birimischen Schild. Dieser erstrecke sich sowohl auf Ghana als auch auf die Elfenbeinküste. Der Schild des südamerikanischen Guyana repräsentiert den gleichen Grünstein beherbergten Goldgürtel, der in der Erdgeschichte auseinander gerissen wurde. Die Zone wird von den Senior-Goldkonzernen gut verstanden, die dort investieren. Das signifikante Ausmaß und die Kontinuität hätten dazu beigetragen, dass Newmont Gold erhebliche Kapitalinvestitionen in den Gürtel getätigt habe und das auf beiden Seiten des Atlantiks.

Bei Stifel GMP zeigte sich der Analyst von den jüngsten Bohrergebnissen beeindruckt:

“Die Ergebnisse stimmen mit unserem Modell und dem Ressourcengehalt in Enchi überein. Die 2020 Enchi-Ressource beträgt 0,72 g/t Au, mit Höhepunkten Einstufung deutlich über dieser Stufe. Die Geologie von Enchi wird es dem Unternehmen ermöglichen, “Grade-Bin” zu betreiben, was dem Unternehmen eine große Flexibilität bietet.”

Unter “Grade Bin” versteht man, dass die goldhaltigen Erze noch vor dem Produktionsdurchlauf auf Halden aufgeschüttet und nach den enthaltenen Graden sortiert werden, sodass man sich danach – je nach Goldpreis – den besten Produktionsplan zurechtlegen kann, was eine große Flexibilität ermöglicht für spätere Minenbetreiber.

Der optimistischste Analyst im Bunde kommt vom Brokerhaus Haywood, das sich bei Projekten in der “Frühphase” sonst eher ein Stück weit bedeckt hält und zunächst keine Kursziele herausgibt. Die müssen sich also ihrer Sache auch schon sehr sicher sein, wenn sie ein so deutliches Potenzial erwarten.

Haywood: “Buy” – Kursziel 1,75 CA$ – +143% Potenzial

Vor allem weist man darauf hin, dass das Enchi-Projekt schon mit den bekannten Vorkommen und der in der PEA verlautbarten Kapitalinvestition von 150 Mio. US$ eine jährliche Fördermenge von 88.000 Unzen über 10 Jahre schaffen würde. Das ist im aktuellen Goldpreisumfeld schon ein starkes Projekt für einen mittelgroßen Minenbetreiber. Doch natürlich sieht man vor allem das Aufwertungspotenzial der bestehenden Vorkommen, vor allem durch Erweiterung in der Tiefe und ein starkes Goldumfeld, das diesen Wert regelrecht in den Fokus der Anleger “katapultieren” würde wegen des Wertsteigerungspotenzials seines Projektes und von der Perspektive seines Entdeckerpotenzials aus betrachtet. Man verweist auf das Potenzial in umliegenden Gebieten und sieht hier durchaus, wie in der Schlagzeile verkündet, die Möglichkeiten eines “Elefanten”-Vorkommens, worunter sehr große Vorkommen mit einer Größe um und mehr als 5-10 Millionen Goldunzen bezeichnet werden.

Natürlich ist die Entdeckung eines solchen Monsters sehr selten und keine “sichere” Sache, aber darauf spekulieren, das macht doch Spaß oder?

Alle Kursziele wurden mit den bekannten Vorkommen und Plänen errechnet und bergen demnach noch nicht das gesamte vorhandene Explorationspotenzial, das sich wohl im Laufe der Bohrkampagne noch entfalten wird. Für Überraschungspotenzial und Kurszielanhebungen ist also gesorgt.

Entscheidend ist, dass bei der Aktie die Analysten darauf schauen, wenn gute News präsentiert werden. Und darum wird die Aktie, meiner Ansicht nach, nicht mehr lange im aktuellen Seitwärtstrend laufen, sondern sich schon sehr bald an den neuen, doppelt so hohen Kurszielen der Analysten orientieren.

Goldmining

Toronto: GOLD – WKN: A2DHZ0 – ISIN: CA38149E1016

Aktueller Kurs: 3,13 CA$

PDF-Unternehmenspräsentation – www.goldmining.com

Auch Goldmining habe ich schon vor drei Jahren positiv erwähnt als ein Unternehmen, das die Weichen frühzeitig für einen Goldpreis von 2.000 US-Dollar pro Unze und darüber stellte, indem man wie kaum ein weiterer Junior bisher insgesamt ein Projektportfolio über 26 Millionen Goldunzen erworben hat, nahe am Zyklusboden des Goldbärenmarktes 2015-2018. Damals betonte ich, dass es kaum eine günstigere Möglichkeit gibt, möglichst viele Goldunzen im Boden zu erwerben, die mit steigenden Goldpreisen aufwerten würden.

Steigende Goldpreise, technischer Fortschritt und ein Ausbau der Infrastruktur machen die Projekte in einigen Jahren wirtschaftlich und erhöhen den Aktienwert praktisch automatisch.

Langsam kommt das auch im “Mainstream” der Goldinvestoren an und der schillernde Gründer und Aufsichtsratsvorsitzende Amir Adnani behielt mit seiner Einschätzung, die er seit fünf Jahren verfolgt, recht. Man konnte zuletzt durch einige sehr starke Managementzuwächse glänzen.

- Ian Telfer – der Goldcorp-Gründer und eine Legende im Goldsektor – sitzt nun mit im Aufsichtsrat von Goldmining.

- Große Schlagzeilen brachte die Ernennung von Alastair Still – ein ehemaliger Spitzenmann bei Newmont – zum Executive Vice President und Chief Development Officer von GoldMining

- Mit Gold Royalty Corp (GRC) wird der Spannungsbogen erweitert, weil Goldmining für 14 Projekte noch einen 0,5-2% NSR (Nettoanteil an der künftigen Goldproduktion) an seine eigene Tochtergesellschaft vergibt, die separat noch einen Börsengang vorbereitet.

Alastair Still sagte zu seiner neuen Berufung:

“Während der jüngsten Baisse war die Goldindustrie zu Unterinvestitionen gezwungen und während dieser schwierigen Zeit hatte GoldMining die Weitsicht viele seiner Akquisitionen durchzuführen. Als Ergebnis dieser Strategie hat das Unternehmen ein beeindruckendes Portfolio von Gold- und Gold-Kupfer-Projekten im Ressourcenstadium in Nord- und Südamerika zusammengestellt.

Angesichts sich verbessernder Goldmärkte glaube ich, dass GoldMining jetzt ideal positioniert ist, um organische Wachstumschancen und weitere wertsteigernde Akquisitionen zu verfolgen. Ich freue mich darauf, Garnet, Amir und dem GoldMining-Team beizutreten und mit ihnen zusammenzuarbeiten, um den Aktionärswert weiter zu steigern”.

Haywood sieht Kursziel bei 4,25 CA$

+30% Kurspotenzial

Haywood schreibt in ihrer Analyse von der Bildung eines “All Star Teams” bei Goldmining:

“Goldmining hat in den letzten Monaten nach und nach große Erfahrung in das Führungsteam eingebracht und wir gehen davon aus, dass wir in den kommenden Monaten weitere Unternehmensaktivitäten sehen werden. Wir haben das Management von Goldmining und seine Fähigkeit, hochkarätige Teams zusammenzustellen und Strategien zu entwickeln sowie auszuführen, als eine Kernkompetenz identifiziert. Das Unternehmen verfügt über eine sehr starke, erfahrene Plattform für Wachstum durch unternehmerische Aktivitäten, mit einem kombinierten Team im Verbund, der seinesgleichen sucht.”

Der Chart kennt darum auch hier nur den Weg aufwärts

Vielleicht am besten alle drei Aktien kaufen?

Calibre Mining ist sowohl, was Ausblick und Bewertung betrifft, als profitabler, rentabler Goldminen-Wert in Produktion sicher weiter einer der attraktivsten Werte für eine Investition, selbst nach dem Anstieg.

Auch wenn ich einmal sagen muss, dass ich alle drei Werte sehr früh schon vorgestellt habe und Sie als aufmerksamer Leser bereits große Gewinne erzielt haben dürften, sieht aktuell für mich eine Newcore Gold – was die Bewertung betrifft – mit nur einem Zehntel der Marktkapitalisierung, welche die anderen beiden Erfolgswerte aufweisen, mit am aussichtsreichsten aus.

Bei einer Goldmining, die von den drei vorgestellten Werten vielleicht am stärksten am Goldpreis hängt und die Aktie vor allem den Hebeleffekt nutzt, was in der Regel gut funktioniert, aber in Konsolidierungsphasen auch mal wieder zu Rücksetzern führen kann, bedeuten diese stets eine gute Kaufgelegenheit.

Für welche Goldminenaktie Sie sich auch entscheiden: Sie halten jeweils die bestmöglichen Chancen kombiniert mit den bestmöglichen Managementteams und einen Produzenten, einen Explorer sowie einen Entwickler im Depot, und bilden so die drei Kategorien des Goldsektors ab.

Möchten Sie den neuesten Gold-Explorer aus dem PLUS-Abo kennenlernen?

Gestern stellte ich meinen Lesern einen neuen Wert vor, der eine Mine startklar machen wird, die bis vor 20 Jahren noch zu 300 US$ Goldpreisen profitabel Gold abbaute und dabei im Schnitt hohe Grade von 15 Gramm pro Tonne Goldanteil erreichte. Das Projekt besitzt erhebliche Infrastruktur vor Ort und kann mit einem sehr kleinen Investitionsbetrag von nur knapp über 50 Mio. US$ wieder flott gemacht werden, während noch Gold für mindestens 500 Mio. US$ in bekannten Erzgängen lagert, die längst ausgekundschaftet sind.

Diese Aktie sollte sich in den kommenden Monaten mindestens verdoppeln, wenn sich der Goldpreis konstant hält.

Wobei das meiste Kurspotenzial hier aus einem enormen Explorationspotenzial gespeist wird, das nach oben hin offen ist, aber durchaus eine Verzehnfachung im Kurs erlaubt.

Ihr

Günther Goldherz,

Chefredakteur Goldherz Report

Der nächste Goldherz Live-Chat Termin: ![]()

Die nächste Goldherz Sprechstunde veranstalte ich für Sie am Montag, den 12. Oktober 2020, ab 17:00 Uhr im sharedeals.de Live-Chat!

![]()

Offenlegung von Interessenskonflikten & Risikohinweis, Haftungsausschluss

Hinweis auf mögliche Interessenskonflikte gemäß Paragraph 34b WpHG i.V.m. FinAnV: Ein Interessenskonflikt besteht darin, dass die bull markets media GmbH bzw. Redakteure, Mitarbeiter, Eigentümer oder anderweitig mit der bull markets media GmbH verbundene natürliche und juristische Personen Positionen in den folgenden besprochenen Finanzinstrumenten halten und diese Positionen jederzeit weiter aufstocken oder verkaufen können:

Newcore Gold, Calibre Mining. Ein erhöhtes Interesse an den besprochenen Finanzinstrumenten, steigende Kurse und eine höhere Handelsliquidität sind bei einem geplanten Verkauf von Vorteil. Somit besteht eindeutig und konkret ein Interessenskonflikt.

Darüber hinaus bestehen die folgenden weiteren, konkreten und eindeutigen Interessenskonflikte:

- Newcore Gold: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Calibre Mining: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

Risikohinweis: In diesem Newsletter werden ausschließlich Aktienanlagen besprochen. Aktienanlagen bergen ein hohes Verlustrisiko, welches im schlimmsten Fall den Totalverlust des eingesetzten Kapitals bedeuten kann. Dies gilt insbesondere für Aktienwerte mit niedriger Marktkapitalisierung (kleiner 100 Mio. EUR), welche in diesem Newsletter ebenfalls regelmäßig besprochen werden. Wir weisen ausdrücklich darauf hin, dass es sich bei in diesem Newsletter veröffentlichten Beiträgen um journalistische Beiträge und Meinungsäußerungen, keinesfalls aber um Finanzanalysen im Sinne des deutschen Kapitalmarktrechts handelt. Das Studium dieses Newsletters ersetzt daher keine individuelle Anlageberatung. Wir raten daher ausdrücklich dazu, sich vor einem Investment in die hier vorgestellten Aktien von einem Anlage- oder Vermögensberater in Bezug auf die individuelle Angemessenheit dieses Investments beraten zu lassen. Darüber hinaus sollten Anleger auf keinen Fall ihr gesamtes Kapital auf wenige Aktien konzentrieren oder sogar einen Kredit für die Aktienanlage aufnehmen.

Haftungsausschluss: Den Artikeln, Empfehlungen, Charts und Tabellen liegen Informationen zugrunde, welche die Redakteure für verlässlich halten. Eine Garantie für die Richtigkeit kann die Redaktion jedoch leider nicht übernehmen. Jeglicher Haftungsanspruch – insbesondere für aus einer Aktienanlage entstandene Vermögensschäden – muss daher grundsätzlich abgelehnt werden. Bitte lesen Sie unbedingt unseren vollständigen Disclaimer.

Impressum

Der Börsenbrief „Der Goldherz Report“ ist ein Produkt der bull markets media GmbH Am Königsgraben 2 DE-15806 Zossen Amtsgericht Berlin (Charlottenburg), Register-Nr.: HRB 171343

Geschäftsführer & Herausgeber v.i.S.d.P.: Alexander Schornstein, Andre Doerk

Webseite: www.goldherzreport.de

E-Mail: [email protected]

Redaktion: Günther Goldherz (Pseudonym – Name des Redakteurs ist dem Herausgeber bekannt)