Goldherz Report Ausgabe 37/2016 – Donnerstag, 22. September 2016

Liebe Leserinnen und Leser,

im aktuellen Goldherzreport erfahren Sie:

Weshalb ich der Ansicht bin, dass Silver One Resources ab nächste Woche weiter steigen wird und darum jetzt sofort ein Kauf ist.

Die Bestätigung der in Ausgabe#33 angekündigten und nun vollzogenen Übernahme von Pershimco (+93% für Goldherz Leser) und dem durch diesen Deal zustande gekommenen Einstieg des Minengiganten Pierre Lassonde.

Updates gibt es bei den Werten:

- Wealth Minerals – Führt unangefochten die Goldherz-Empfehlungsliste mit einem Kursgewinn von +320% an!

- Silver One Resources – Mein Favorit bei den Silberaktien.

- K92 Mining – Bildet langsam den erwarteten Boden aus.

- Pershimco Resources – Endlich die Übernahme! Pierre Lassonde CEO von Franco Nevada wird Großaktionär!

In der Anlagestrategie knüpfe ich mir die FED, BoJ und die SDRs vor.

Vorschau Ausgabe #38 – Vorstellung eines völlig neuen Rohstoffs und einer tollen Neuempfehlung darauf:

In der nächsten Goldherz Report Ausgabe #38 werde ich Ihnen einen neuen Rohstoff zuwenden, der sich ebenfalls sehr profitabel und mindestens so gut und gewinnträchtig wie Gold abbauen lässt. Einen entsprechenden Wert, für eine Neuempfehlung habe ich auch schon gefunden. Es könnte sein, dass der Kurs dieser neuen Aktie schon zu Beginn der kommenden Woche stark steigen wird. Darum ziehe ich die nächste Goldherz-Report Ausgabe eventuell einige Tage vor. Wundern Sie sich darum bitte nicht, wenn Sie die nächste Ausgabe vielleicht schon am Montag erhalten.

Nutzen Sie die kommenden zwei Wochen für den Einkauf

Nach meinem Dafürhalten, haben Sie in dieser und wahrscheinlich noch nächste Woche prinzipiell sehr gute Kauftage. Wenn Sie, wie ich auch, etwas Liquidität aufgebaut haben, machen Sie mit dem Kauf keinen Fehler.

Es bietet sich sehr wahrscheinlich sogar an, auch kurzfristig verfügbare Finanzmittel, bis Ende des Jahres oder Frühjahr 2017 anzulegen, um von den anstehenden, positiven Bewegungen bis Jahresende sowie Anfang nächsten Jahres zu profitieren.

Die Gerüchteküche brodelt

Der vielleicht interessanteste Titel, für kurzfristige Gewinne, den ich in den Fokus rücken möchte, ist meines Erachtens: Silver One Resources (Symbol: SVE – WKN A2AQ9Y)

Bei Silver One Resources brodelt es in der Gerüchteküche schon gewaltig und ich könnte mir gut vorstellen, dass sich die Aufmerksamkeit der Medien bald noch intensiver auf diesen Wert richten wird.

Zwischen 1.00 und 1.20 CA$ finden Sie hervorragende Kaufkurse für Leser, die nichts gegen ein paar Extra-Gewinne vor Weihnachten einzuwenden haben.

In den letzten Wochen klappten die Besprechungen der einzelnen Werte – im Fokus – recht gut.

Die heutige Goldherz Ausgabe schreibe ich am Morgen, des 21. Septembers 2016. Dem strategisch betrachtet vielleicht zweitwichtigsten Tag des Jahres, nach dem US-Wahltag am 8 November.

NACHTRAG (20:10 Uhr nach Redaktionsschluss): DIE US-NOTENBANK hat ihre Leitzinsen wie erwartet konstant gelassen und der Goldpreis reagiert positiv mit einem Sprung von +18 US$ auf 1.333 US$! – Schauen wir mal ob das “Grinsegesicht” Janet Yellen noch etwas geistreiches auf der Pressekonferenz sagen wird, ich glaube es eher nicht…!

Wobei, für mich, jetzt nicht unmittelbar die kurzfristige Reaktion der Edelmetallpreise im Vordergrund stehen – die bekanntlich oft nach unten reagieren und in ihren negativen Reaktionen tendenziell übertreiben – sondern wie sich die Dinge, von heute an und auf Sicht der nächsten drei Monate, bis zum Jahresende weiterentwickeln werden.

Bank of Japan liefert eine perfekte Steilvorlage für steigende Gold- und Silberpreise

Die Bank von Japan (BoJ) lieferte wie erwartet: Es werden mehr Milliarden für Anleihenkäufe fließen – siehe Anlagestrategie. Sie konnte den Ball allein jedoch noch nicht selbst ins Tor befördern – der Goldpreis reagierte bislang nur mit einem mageren 5 US$ Plus – sondern übergab ihn an die US Zentralbank (FED), die am heutigen Abend sprechen wird, beziehungsweise schon gesprochen hat, wenn Sie diese Ausgabe lesen.

Sie wissen, die FED hasst Gold und wird darum mit ihren Verkündungen versuchen den Goldmarkt im Zaum und den Aktienmarkt frohgelaunt zu halten, was beides zur gleichen Zeit gar nicht so einfach sein wird. Denn Gold und Aktien sind beides Anlageklassen, um sich vor Inflation zu schützen. Doch die Zeit könnte langsam reif sein, für die nächste Stufe des Gold- und Silberpreisanstiegs.

Treibsatz für die Hausse: Goldbullen wechseln kurzfristig ins Lager der Pessimisten

Viele mir persönlich bekannte Goldspekulanten, die den Boden vorhersahen und gemeinsam mit mir zu Jahresbeginn investierten, haben sich in jüngster Zeit mit hochspekulativen Short-Positionen wie Zertifikaten abgesichert. Um ihr Depot vor einer weiteren Goldpreiskorrektur unter 1.300 US$ abzufedern. Ihr Plan ist es, jetzt abgesichert durch die FED-Sitzung zu gehen und diese Absicherung irgendwann bis Oktober oder November aufzulösen.

Doch wenn sich eine Strategie so einfach anhört, ist es meiner Erfahrung nach meistens keine gute Idee, sie wirklich umzusetzen. Sollten die Preise steigen, dann profitieren diese Goldanleger nur noch mit angezogener Handbremse und verschenken einen Großteil des Erholungspotenzials, das locker bis 1.400 US$ reicht.

Der Markt ist immer für Überraschungen gut und wenn die größten Optimisten in einem Bullenmarkt mit kurzfristig fallende Kursen rechnen, um sich günstiger einkaufen zu können, schrillen bei mir alle Alarmglocken. Der Geruch eines kurz bevorstehenden Aufwärtsschubs liegt praktisch in der Luft.

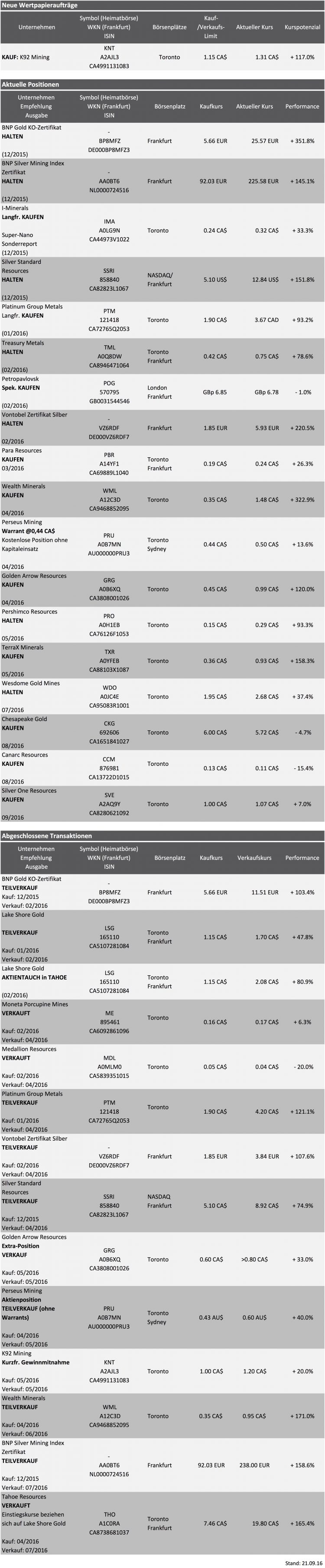

Aktuelle Aufträge und Positionen

Updates und Handlungsempfehlungen

Silver One Resources (Toronto: SVE) – Kurs: 1.07 CA$ – Performance: +7% – Anlageurteil: KAUFEN

Die ersten beiden Handelswochen hat Silver One Resources nun erfolgreich hinter sich gebracht. Der Kurs pendelte sich erwartungsgemäß zwischen 0,95 und 1,10 CA$ ein und wir hatten in der letzten Woche auch noch einmal eine hervorragende Gelegenheit zum Einstieg unter 1 CA$.

Die zur Verfügung stehende Zeit hier noch länger günstig zu kaufen, bevor die Kurse sich in Richtung 1,30-1,50 CA$ absetzen und ein höhere Stufe erreichen, wird nun immer knapper.

Mit großer Wahrscheinlichkeit dürften sehr bald weitere Analysten und Investoren die Aktie auf ihre Empfehlungslisten setzen. Das könnte ab der kommenden Woche schon den nächsten Kursanstieg begünstigen. Wobei dies nicht der alleinige Grund für meinen Optimismus darstellt. Nach gründlicher Recherche gehe ich nun davon aus, dass das Management von Silver One Resources bald weitere News bekannt geben wird, welche den starken Kurs fundamental untermauern und frisches Kurspotenzial ermöglichen sollte.

Fazit

Anleger und neue Leser, die bisher noch nicht bei Silver One Resources zugegriffen haben, können sich unterhalb von 1,20 CA$ günstige Kurse sichern und dürften dann für die nächste Aufwärtsbewegung gut positioniert sein. Innerhalb der nächsten Wochen gehe ich von Spitzenkursen von etwa 1,50 CA$ aus. Wenn Sie dieses Potenzial sichern möchten, besteht bis zum Wochenende noch eine gute und günstige Gelegenheit. Die Aktie ist weiterhin ein klarer Kauf.

Wealth Minerals (Toronto: WML) – Kurs: 1.48 CA$ – Performance: +322% – Anlageurteil: HALTEN

Nach der großartigen Entwicklung, welche mein Lithium-Favorit in den letzten drei Wochen, mit einem Kursplus von +66% seit meinem letzten Update gezeigt hat, stufe ich die Aktie nun zunächst mit Halten ein. Eine mehrwöchige Konsolidierung scheint hier nun wahrscheinlich zu sein und Leser, welche die Aktie seit meiner Erstempfehlung bei 0,35 sowie unter 1,00 CA$ bisher noch nicht gekauft haben, werden es wohl auch nicht mehr tun.

Wer noch nicht dabei ist, kann zwischen 1,10 und 1,20 CA$ ein Kauflimit platzieren. Mit viel Glück erhält er zu diesen Kursen auch ein paar Stücke, bevor das Unternehmen seine nächsten, positiven Nachrichten bekannt gibt, welche den Kurs auf neue Allzeithochs katapultieren sollten. Verglichen mit der Qualität der Vermögenswerte und der geringen Marktkapitalisierung, ist die Aktie nicht zu teuer. Darum empfehle ich hier voll engagiert zu bleiben.

K92 Mining (Toronto: KNT) – Kurs: 1.31 CA$ – Performance: +20% (realisiert siehe Empfehlungsliste) – Anlageurteil: KAUFEN

Die Sondermeldung, am Montag, mit der Empfehlung für den Einstieg bei K92 Mining war vom Zeitpunkt her fast optimal. Leider müssen wir “offiziell” noch warten und können die Aktie noch nicht in der Goldherz-Empfehlungsliste verbuchen. Aber alle Leser, die trotzdem schon vorher gekauft oder nach meiner Erstempfehlung im Mai noch nicht verkauft haben, seien versichert, ich werde die K92 Mining mit Sicherheit noch in die offizielle Empfehlungsliste aufnehmen und das Kauflimit noch ein Stück weiter erhöhen, wenn dies nötig sein sollte. Da es aber nicht immer ganz leicht ist, exakt das richtige Limit, das für alle Leser passt zu finden, bitte ich Sie hier einfach noch um ein wenig Geduld.

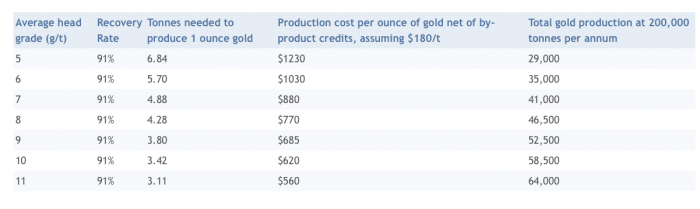

Produktionsziel von bis zu 40-60.000 Unzen

Die größte unbekannte Größe war bislang, die erwartete Jahresproduktion und die Kosten. Hier hatte ich in meiner Empfehlung schon einige Berechnungen durchgeführt, sozusagen auf der Rückseite des Umschlags, also wirklich nur rudimentär und ohne Anspruch auf große Genauigkeit.

Dabei kam ich bereits auf eine recht realistische Größenordnung von 50.000 Unzen Jahresproduktion, die beim zurzeit vorhandenen Goldgehalt möglich wären. Das Projekt verfügt aber auch über das Potenzial von Goldgehalte um 10-11 g/t. Je nachdem wie effizient die Abbaumethoden optimiert werden könne, sollte hier bei der Produktion noch ein gewisses Steigerungspotenzial vorhanden sein.

Das Researchunternehmen Caesars Report hat diese Annahmen nun in einer weiteren Studie bestätigt:

Quelle: Caesars Report

Sie sehen, dass bereits bei 8-9 g/t Goldgehalt eine Jahresproduktion von 46,5-52,5 kt möglich wäre und die Produktionskosten zwischen 685 US$ und 770 US$ liegen dürften. Meine Erwartung lag bei 690 US$/Unze an Kosten. Wobei die Kupferpreise noch erhebliche Kostensenkungsmöglichkeiten bieten, falls diese einmal wieder um 1/3 oder mehr zulegen würden.

Wobei alle Annahmen sehr konservativ sind, da der nachgewiesene Goldgehalt gemäß der Ressourcenschätzung bei 11-13 g/t liegt.

Vorsichtshalber ist in den Schätzungen somit ein erheblicher Rückgang des Produktionsgrades eingebaut.

Berücksichtigen wir die vollverwässerte Aktienzahl, bei Einlösung aller Optionen, wird K92 momentan mit einer Marktkapitalisierung von 174 Mio. CA$ bewertet.

Produktionserweiterung birgt Kursziel-Erhöhungspotenzial

In meinen bisherigen Betrachtungen ging ich zunächst von einer maximalen Tagesverarbeitungskapazität von 600 Tonnen (200.000 Tonnen jährlich) aus. Nun hat das Unternehmen selbst das nächste Ziel formuliert, was ich insgeheim schon erwartete. Noch in diesem Monat sollen die beauftragten Ingenieure den Ausbauplan für eine Verdoppelung der Kapazitäten vorlegen.

Die zusätzlichen Produktionskapazitäten könnten leicht vom bestehenden Erzkörper “Kora” und den unterhalb der bekannten “Irumafimpa”, wo aktuell abgebaut wird, vermuteten Ressourcen gespeist werden.

Bei 400.000 tpa und einem Goldgehalt von 8 g/t wäre eine Jahresproduktion von >100.000 Unzen möglich und dies würde die aktuelle Bewertung in eine völlig neue Dimension bringen und das zukünftige Kurspotenzial mit Leichtigkeit auf und über 3 CA$ erhöhen.

Fazit

Nach meiner Sondermeldung vom Montag notierte die Aktie nach zwei Handelstagen schon 10% im Plus. Dennoch hat das Kauflimit von 1,15 CA$ leider noch nicht gegriffen und darum müssen wir hier wohl noch ein wenig Geduld walten lassen, bevor der Wert offiziell bei den Kaufempfehlungen verbucht werden kann. In den nächsten Tagen werden auch einige Aktien frei, die aus einer zwei Jahre alten Privatplatzierung stammen und dort kann es immer mal zu kurzfristigen Kursrückgängen kommen. Daher bin ich sehr zuversichtlich, dass Sie auch bei 1,15 CA$ noch mit Ihren Käufen bedient werden.

Pershimco Resources (Toronto: PRO) – Kurs: 0.29 CA$ – Performance: +93% – Anlageurteil: HALTEN

Für echte und gut informierte Insider, zu denen Sie als Goldherz Leser nun offiziell dazugehören, war die Übernahmemeldung von Pershimco durch die neu firmierte Gesellschaft Orla Mining (Symbol: OLA – Kurs: 1.50 CA$) keine Überraschung mehr. Insider waren früh genug informiert – siehe Ausgabe#33. Die Aktie von Pershimco reagierte nur zunächst etwas verhalten auf die Übernahme. Der Deal war wohl doch etwas zu komplex für seichte Gemüter.

Es ist ja auch eher ein Fusion, statt einer Übernahme, zumal Pershimco von der Marktkapitalisierung her betrachtet, mit 90 Mio. CA$ sogar größer ist als Orla Mining, die trotz des jüngsten Kursanstiegs erst 55 Mio. CA$ auf die Wage bringt. Wobei schon klar ist, dass Orla Mining – wegen ihres Großaktionärs Pierre Lassonde – nun die Kontrolle erhält.

Für eine kleine Firma wie Pershimco ist die Übernahme von Orla Mining dennoch das mit Abstand Beste, was Ihnen als Aktionär widerfahren konnte:

Pershimco Aktionäre erhalten je Aktie (Kurs: 0,29 CA$) 0,19 Orla Mining Aktien (Kurs: 1,50 CA$) und zusätzlich 0,04 Class-A Aktien. Den rechnerischen Wert der Class-A Aktien, die aus technischen Gründen offeriert werden, lassen wir hier mal unter den Tisch fallen. Die 0,19 Orla Mining Aktien, entsprechen einem Wert von 0,29 CA$ und sind somit identisch zum aktuellen Kurs von Pershimco.

Die neue Gesellschaft (alte Orla 33 Mio. Aktien + Pershimco 295 Mio. Aktien X 0.19) wäre dann mehrheitlich bei Pershimco, was jedoch nicht so richtig passen würde. Darum wird bei Orla Mining vorher noch eine Privatplatzierung über 50 Mio. CA$ zu 1,75 CA$ durchgeführt werden. So dass am Ende 126 Mio. Aktien der neuen Orla Mining stehen, an der wiederum Pershimco Aktionäre 44,7% halten werden.

50 Mio. CA$ zaubert man, selbst im aktuellen Bullenmarkt, natürlich nicht einfach aus dem Hut. Darum springt der bisherige Orla Mining Gründer Pierre Lassonde – als Multimilliardär kann er es sich leisten – höchstpersönlich ein und wird bis zu 30 Mio. CA$ der Privatplatzierung übernehmen.

Bei Unklarheiten empfehle ich Ihnen hierzu bitte die englischsprachige Pressemeldung zu lesen

Am Ende steht ein neues Führungs-Team angeleitet vom legendären Pierre Lassonde, ein produktionsreifes Goldprojekt, ein viel versprechender Explorationsgebiet und die Möglichkeit sofort die Finanzierung mittels Eigen- und Fremdkapital sowie eines “Streaming-Deals” (Ein Goldvorwärtsverkauf für einen fixen Anteil der Jahresproduktion gegen Barzahlung im Voraus) mit dem Milliardenkonzern Franco Nevada (NYSE: FNV – 12 Mrd. US$ Marktkapitalisierung und CEO: Pierre Lassonde – ehemals Vorsitzender des World Gold Councils (WGC) und echter Minenenthusiast und einer der Giganten im Goldsektor – Wikipedia Artikel) abzuschließen.

Es ist heute noch nicht absehbar welchen finalen Wert ein angehender Gold-Junior-Produzent mit Pierre Lassonde an der Spitze und mit den Finanzmitteln von Franco Nevada im Rücken einmal erreichen könnte.

Das von Pershimco gehaltene Cerro Quema Projekt zählt jedoch zu den potenziellen Weltvorkommen mit Multimillionen-Unzen Potenzial. Die relativ schlechte Finanzaustattung der alten Pershimco verzögerte die erfolgreiche Entwicklung.

Finanzprobleme sind bei der neuen Gesellschaft eher nicht zu erwarten. Darum ist meines Erachtens mindestens der volle Wert der letzten Machbarkeitsstudie (PFS) als faire Bewertungsbasis anzusehen:

Quelle: Pershimco Unternehmenspräsentation

Der tiefste Wert, der neuen Aktien sollte sich damit grob an diesem 121 Mio. US$ PFS-NPV Wert orientieren. Wobei dies knapp 160 Mio. CA$ Marktkapitalisierung wären und 1,27 CA$ je Aktie X 0.19 Umtauschverhältnis ergibt dann einen rechnerischen Mindestwert von 0,24 CA$.

Aktuell steht der Kurs somit leicht über dem NAV. Das ist aber bei werdenden Produzenten mit gesunder Kapitalausstattung und Explorationsfantasie völlig normal. Senior Gold-Produzenten werden sogar mit dem 2fachen NAV gehandelt.

Fazit

Die höhere Bewertung drückt damit nur die Wahrscheinlichkeit aus, inwieweit man dem Unternehmen und dessen Management zutraut, weitere ähnlich profitable Projekte zu entwickeln und voranzubringen. Sozusagen eine Projekt-Maschine, die immer wieder neue Vorkommen generiert und Wert für die Aktionäre schafft.

Pershimco Resources ist jetzt nicht mehr nur eine gute, sondern eine Top-Aktie, die entsprechend höher bewertet werden kann. Unser Kaufniveau von 0,15 CA$ hätte rückblickend betrachtet gar nicht besser sein können.

Ich tue mich aber schwer damit zu sagen, ob die Aktie zwischen 0,25 und 0,30 CA$ immer noch ein Kauf ist. Nach fast 100% Kursgewinn, seit meiner Erstempfehlung, gibt es wahrscheinlich sicherere Chancen.

Doch Verkaufen und Gewinne mitnehmen, will ich bei dieser Aktie noch nicht empfehlen. Dafür ist sie viel zu gut und zu schade. Am besten Halten!

Ende Teil I

Anlagestrategie:

Die mögliche Entscheidungsschlacht für den Goldpreis am 21. September 2016

Der aktuelle Goldpreischart stimmt mich schon leicht zuversichtlich, auch wenn in den nächsten Stunden noch einmal alles möglich ist und vielleicht sogar das Gegenteil.

Kurzfristig kann das den Goldpreisausbruch sogar noch einmal um einige Stunden oder Tage verzögern. Wie Sie wissen, kann es schon vorkommen, dass an solchen strategisch wichtigen Tagen höchstwahrscheinlich manipuliert wird, um den Anstieg des Goldpreises einzudämmen. Wie schon an ähnlichen Schlüsseltagen hofft man, bei den Noten- und den von ihr abhängigen Geschäftsbanken, dass die Marktteilnehmer ihr Interesse am Gold verlieren und lieber Aktien kaufen, wenn der Goldpreis entgegen der allgemeinen Erwartung nicht oder unwesentlich steigt oder sogar fällt.

Aber die Reaktionen auf die Bank von Japan fallen bisher recht vorteilhaft aus.

Goldpreischart am 21. September (VOR der Veröffentlichung des FED-Protokolls) mit erkennbarer Stärke

Quelle: Kitco.com Tageschart

Die Bank von Japan heizt den Goldmarkt an

Die BoJ erfüllte am frühen Morgen, des 21. Septembers, die mehrheitliche Erwartung, die eine ungeminderte Fortsetzung der Anleihen- und Aktienkäufe, durch die Notenbank, sahen. Eine offizielle, erhebliche Ausweitung dieses Ankaufvolumens – das unglaublich hohe 80 Billionen Yen (700 Mrd. €) jährlich beträgt – wurde hingegen nicht beschlossen. Dennoch wurde der BoJ ein kurzfristiger, zusätzlicher Handlungsspielraum eingeräumt. Damit ist sie nicht mehr strikt an die Zielvorgaben gebunden und kann frei sowie eigenmächtig entscheiden, ob sie auch mal ein paar Milliarden Euros mehr ausgibt, wenn dies aus ihrer Sicht nötig sein sollte.

Der BoJ gelang der Spagat. Es wurden die Überoptimisten gebremst, die eine massive geldpolitische Ausweitung erhofften, aber gleichzeitig deren Erwartungen für die Zukunft nicht gänzlich enttäuscht. Deshalb denke ich, dass es nur noch eine Frage der Zeit ist, bis die 700 Mrd. Euro Obergrenze tatsächlich wegfällt.

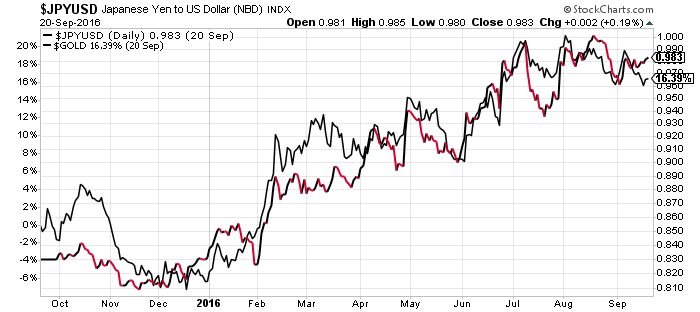

Reaktionen beim Japanischen Yen

Zunächst wirkten sich die BoJ Maßnahmen auf die japanische Währung aus. Der Yen schwächte sich etwas ab, der Goldpreis stieg leicht an. Falls Sie sich fragen, wie es denn sein kann, dass der Yen trotz dieser lockeren BoJ-Politik in diesem Jahr 15% und analog zum Goldpreis steigen konnte, sollten Sie sich folgende Konstellation vorstellen:

Der Yen steigt tendenziell, wenn sich die Weltwirtschaft abkühlt, weil dann immer mehr “billige” Yen Kredite zurückbezahlt werden. Wenn der Yen-Anstieg >10% beträgt, kostet das die Kreditnehmer leicht ein vielfaches dessen, was sie an jährlichen Zinsdifferenzen einzusparen glaubten. An die Kämmerer in den Gemeinden, bitte lesen Sie hier aufmerksam mit: Am Ende sind Sie gezwungen ihre Kredite, zu jedem Preis zurückzuzahlen.

Der Kurs von USD/JPY hängt deshalb sehr viel stärker vom Sentiment ab, wie jede andere Währung. Allerdings warne ich davor zu glauben, die BoJ hätte die Kontrolle über den Yen verloren wie vielfach behauptet wird. Dem ist nicht so, vielmehr hat sie dafür die Voraussetzungen erst geschaffen, den Yen als Spielball der weltweiten Zinsspekulationen ins Feld zu bringen. Durch eine massive Kampagne mit Minuszinsen und Dollarkäufen könnte die BoJ den Yen jederzeit und völlig überraschend kollabieren lassen.

Wobei dies nur in direkter Absprache mit der FED geschehen kann. Diese möchte zurzeit keine erhebliche Dollar-Aufwertung mehr zulassen, weil dies die US-Industrie – welche sich praktisch in einer Rezession befindet – belasten würde. Darum sahen wir zu Jahresbeginn den starken Yen, dessen Aufwertung jetzt von den BoJ Maßnahmen gebremst werden könnte.

Darum gibt es auch keinen zwingenden 1:1 Zusammenhang zwischen Yen Entwicklung und dem Goldpreis, wie er manchmal vermutet wird. Indirekt ist es aber schon so, dass wenn der Yen aufgrund schwacher Wirtschaftsentwicklungen weltweit steigt, gleichzeitig auch Gold steigen müsste, während er bei einem schwachen Yen – je nachdem wodurch dieser ausgelöst wird – ebenfalls steigen kann!

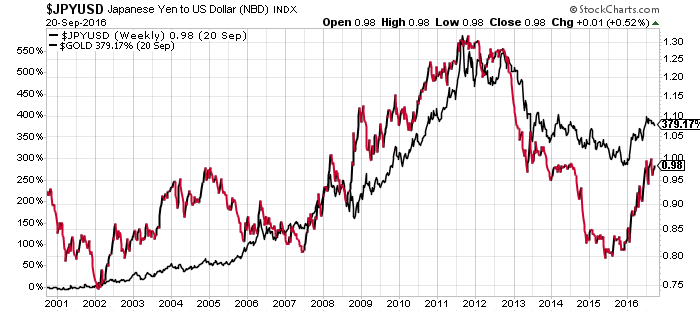

Die Deckungsgleichheit von Gold und Yen seit Jahresbeginn ist aber schon beachtlich, wenn Sie sich einmal die folgende Kurve anschauen.

Analoge Goldpreisentwicklung und Yen Schwäche

Quelle: Stockcharts.com

Langfrist-Chart zeigt ebenfalls eine gewisse Ähnlichkeit in der Entwicklung

Quelle: Stockcharts.com

Es spricht trotzdem nichts gegen einen weiteren Anstieg des Goldpreises, egal ob mit starkem oder schwachem Yen. Es gab in Vergangenheit durchaus Phasen wie bspw. 2005 bis 2007 in denen das Gold stieg und der Yen fiel.

Gefährlich wäre es für Gold nur dann, wenn die BoJ die lockere Geldpolitik umkehren würde und allein daraus eine Yen-Stärke resultieren würde, das ist klar. Davon ist sie in der Realität jedoch Lichtjahre entfernt.

Die langfristige Entwicklung – steigender Edelmetallpreise – auf Sicht von mehreren Jahren, steht über jeder Notenbank und selbst mittelfristig – bis zu einem Jahr – besteht am Aufwärtstrend kein Zweifel.

Doch selbst wenn es heute doch noch einen unerwarteten, spätabendlichen Sell-Off gibt, so müssen wir Goldanleger uns noch lange nicht geschlagen geben.

SDR-Neuzusammenstellung dürfte den Goldpreis stützen

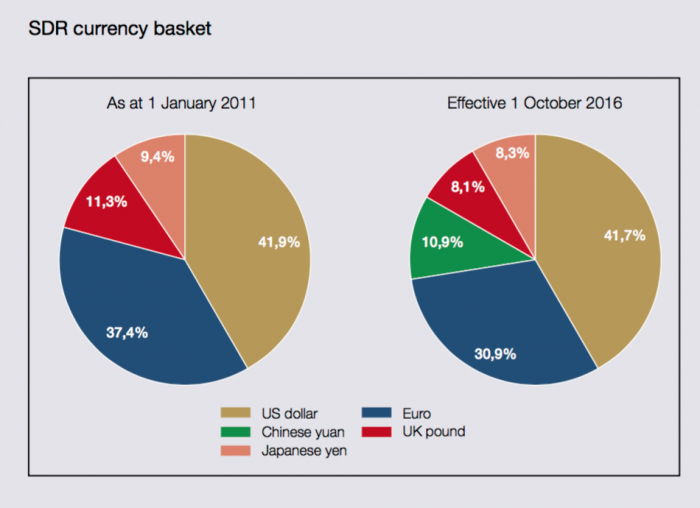

Das nächste wahrscheinliche Datum für einen Boden beim Goldpreis ist ausser dem 21. September, der 1. Oktober. Nicht weil dann Neumond ist wie ich in der Ausgabe#36 gewitzelt hatte, sondern weil ab diesem Datum eine neue Neuzusammenstellung der so genannten Sonderziehungsrechte (SDR) des IWF gebildet wird. SDR sind eine Art Weltwährung für Staaten und Notenbanken. Diese SDR sind ein Währungskorb der bisher mit US-Dollar, Euro, Yen und einer Prise Pfund gebildet wurde.

Ab dem 1. Oktober ist offiziell der Yuan mit von der Partie. Deshalb verkaufte die chinesische Notenbank in den letzten Monaten viele Milliarden ihrer US-Dollaranleihen, weil man seine SDR-Verpflichtungen bald mit 11% in eigener Währung bedienen darf. Zudem wertete der Yuan selbst tendenziell ab und die chinesische Notenbank musste hier etwas unterstützend eingreifen.

Quelle: Research Resbank Link

Einige Marktbeobachter sehen in der wachsenden Bedeutung des chinesischen Yuans, einen Affront der an den US-Dollar gerichtet ist. Faktisch leidet unter der Inklusion des Yuans jedoch zuerst der Euro, dessen Gewicht von ehemals 37% auf 30% fällt und somit “Platz für den Yuan” macht. Das ist natürlich auch keine Überraschung, denn die USA kontrollieren alle weltweiten Institutionen wie den IWF, die Weltbank oder die UNO direkt oder indirekt über ihre Vasallen.

Darum will man den US-Dollar auch so weit wie möglich schützen und zwackt lieber etwas vom Eurogewicht ab.

Trotzdem ist die SDR Neuzusammenstellung eher positiv für das Gold, weil man zu den dominanten Papiergeldwährungen, des Westens, mit dem Yuan ein geopolitisches Gegengewicht einführt. Damit wird das Vertrauen in allen Papiergeldwährungen untergraben und das ist wiederum gut fürs Gold.

Doch darüber schreibe ich Ihnen ein anderes Mal.

Fazit

Das einzige wirksame Mittel, welches die Weltnotenbanken noch besitzen, beschränken sich auf die kurzfristige Maßnahmen.

“In the long run we are all dead”. An dem Zitat von J.M. Keynes ist sicher etwas dran. Aber ich bin mir fast sicher, dass selbst Keynes damit eigentlich keine Geldpolitik im Sinn hatte, die sich von einer Monatssitzung zur nächsten hangelt und dort immer höhere Dosen der lebensverlängernden Drogen verabreicht. In Form von unendlichen “einmaligen” Geldspritzen und ähnlichen Methoden.

Aber ich bin davon überzeugt, dass alle Notenbanken – mit Ausnahme Chinas – auf dem besten Weg dahin befinden, ihren letzten Rest an Glaubwürdigkeit und Einfluss endgültig zu verlieren. Gold und Silber genießt mein vollstes Vertrauen und muss sich nicht mehr beweisen.

Bis zur nächsten Ausgabe.

Es grüßt Sie Ihr,

Günther Goldherz, Chefredakteur

Offenlegung von Interessenskonflikten & Risikohinweis, Haftungsausschluss

Hinweis auf mögliche Interessenskonflikte gemäß Paragraph 34b WpHG i.V.m. FinAnV: Ein Interessenkonflikt besteht darin, dass die bull markets media GmbH bzw. Redakteure, Mitarbeiter, Eigentümer oder anderweitig mit der bull markets media GmbH verbundene natürliche und juristische Personen Positionen in den folgenden besprochenen Finanzinstrumenten halten und diese Positionen jederzeit weiter aufstocken oder verkaufen können: Canarc Resource, Golden Arrow Resources, I-Minerals, K92 Mining, Para Resources, Perseus Mining, TerraX Minerals, Treasury Metals, Wealth Minerals, Silver One Resources. Ein erhöhtes Interesse an den besprochenen Finanzinstrumenten, steigende Kurse und eine höhere Handelsliquidität sind bei einem geplanten Verkauf von Vorteil.

Darüber hinaus bestehen die folgenden weiteren Interessenkonflikte:

- I-Minerals: Mit dem Herausgeber geschäftlich verbundene Parteien halten Aktienoptionen des Unternehmens, die jederzeit ausgeübt werden können.

- Para Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Wealth Minerals: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet.

- Golden Arrow Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- TerraX Minerals: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- K92 Mining: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

Risikohinweis: In diesem Newsletter werden ausschließlich Aktienanlagen besprochen. Aktienanlagen bergen ein hohes Verlustrisiko, welches im schlimmsten Fall den Totalverlust des eingesetzten Kapitals bedeuten kann. Dies gilt insbesondere für Aktienwerte mit niedriger Marktkapitalisierung (kleiner 100 Mio. EUR), welche in diesem Newsletter ebenfalls regelmäßig besprochen werden.

Wir weisen ausdrücklich darauf hin, dass es sich bei in diesem Newsletter veröffentlichten Beiträgen um journalistische Beiträge und Meinungsäußerungen, keinesfalls aber um Finanzanalysen im Sinne des deutschen Kapitalmarktrechts handelt. Das Studium dieses Newsletters ersetzt daher keine individuelle Anlageberatung. Wir raten daher ausdrücklich dazu, sich vor einem Investment in die hier vorgestellten Aktien von einem Anlage- oder Vermögensberater in Bezug auf die individuelle Angemessenheit dieses Investments beraten zu lassen. Darüber hinaus sollten Anleger auf keinen Fall ihr gesamtes Kapital auf wenige Aktien konzentrieren oder sogar einen Kredit für die Aktienanlage aufnehmen.

Haftungsausschluss: Den Artikeln, Empfehlungen, Charts und Tabellen liegen Informationen zugrunde, welche die Redakteure für verlässlich halten. Eine Garantie für die Richtigkeit kann die Redaktion jedoch leider nicht übernehmen. Jeglicher Haftungsanspruch – insbesondere für aus einer Aktienanlage entstandene Vermögensschäden – muss daher grundsätzlich abgelehnt werden.

Bitte lesen Sie unbedingt unseren vollständigen Disclaimer.

Impressum

Der Börsenbrief „Der Goldherz Report“ ist ein Produkt der

bull markets media GmbH

Alexanderstrasse 7

10178 Berlin

Email: [email protected]

Webseite: www.goldherzreport.de

Amtsgericht Berlin (Charlottenburg), Register-Nr.: HRB 171343

Geschäftsführer & Herausgeber v.i.S.d.P.: Alexander Schornstein, Andre Doerk

Redaktion: Günther Goldherz (Pseudonym – Name des Redakteurs ist dem Herausgeber bekannt)