Goldherz Report Ausgabe 37/2018 – Donnerstag, 20. September, 2018

Liebe Leserinnen und Leser,

Liebe Leserinnen und Leser,

vor einigen Wochen legte ich Ihnen eine spekulative Position bei Saturn Oil & Gas (Toronto: SOIL) ans Herz.

PLUS-Leser erhielten den Tipp als erster und hatten eine Woche Zeit, um sich mit dem Wert intensiv zu beschäftigen und die ersten +10% Tradinggewinn einzufahren.

Weil die Aktie also schon seit Wochen durch das “freie Internet” herumgereicht wird, möchte ich die jüngsten Entwicklungen, die ich als aussichtsreich einstufe, ebenfalls gerne mit Ihnen im Gratis-Newsletter besprechen, da sie auch nur 1 von aktuell 10 laufenden PLUS-Depotwerten ist und ich den Ein- und Ausstieg ebenfalls nur dort kommunizieren werde.

Zum Kurs kann man aktuell nicht viel sagen, aber die fundamentale Entwicklung sieht hier meines Erachtens sehr gut aus.

In der Zwischenzeit wurde auch das Anlegermagazin der Aktionär darauf aufmerksam und liefert gute Gründe, die für einen Kauf der Aktie sprechen: Chance auf 100% – Heißer Öl HOT-STOCK.

Saturn Oil & Gas – Kurs: 0.26 CA$

Die News, die ich heute mit Ihnen teilen möchte, ist bemerkenswert für einen so kleinen Ölwert.

Das Unternehmen sicherte sich letzte Woche eine spektakuläre 20 Mio. US$ Kreditlinie vom US-Finanzkonzern Prudential, der zusätzlich 30 Millionen „Warrants“ bekommt, die zu einem günstigen Kurs von 0.23 CA$ in Aktien wandelbar sind. Bei Volleinlösung wäre das ein Unternehmensanteil von 17%. Die in Anspruch genommenen Kredite werden mit 15% verzinst, was aber unter den Eigenkapitalkosten liegt. Außerdem wird man die Kreditlinie nicht vollständig in Anspruch nehmen und zügig zurückzahlen.

Eine Bohrung kostet rund 750.000 bis 1 Mio. CA$, die schätzungsweise in 6 Monaten wieder über die Öleinnahmen zurückfließen. Saturn besitzt Konzessionen, die nach eigenen Angaben bis zu 20 Bohrziele erlauben. Mit den explodierenden Cash-Flows ist in den nächsten rund 12 Monaten eine extreme Wachstumsbeschleunigung möglich. Zurzeit arbeitet das Unternehmen an Bohrloch 5. In diesem Zeitraum ist mit den neuen Geldern theoretisch eine Ver-4-fachung der Produktion möglich. Konservativ schätze ich, dass mindestens eine Verdoppelung machbar ist.

Quelle: Stockcharts.com

Der Fokus auf Rohöl und andere Rohstoffe tut unserem Depot aktuell besonders gut. Aber ich will auch das Gold nicht unter den Teppich kehren.

Beim Gold erleben Sie zurzeit einen wahren Sommerschlussverkauf. Es scheint keine willigen Käuferschichten mehr zu geben und um ehrlich zu sein, ich kaufe zurzeit lieber physisches Metall, das ich längerfristig einlagern kann. Mir ist das Risiko einfach zu groß, dass ich bei einer ETF-Position wie dem SLV oder GLD oder einem Hebelzertifikat wegen kurzfristigem Kapitalbedarf verkaufen muss oder ausgestoppt werde.

Doch wir Edelmetallanleger gehören offenbar zu einer Minderheit.

Genau wie im Bekleidungsgeschäft fehlt den meisten Kunden zum Sommerende der Reiz zum Kauf einer neuen Bademodekollektion oder eines T-Shirts für den Sommer 2019.

Selbst wenn die Ware 50% unter dem Frühjahrspreis verramscht wird, greifen die Käufer nur zögerlich zu.

Billig taugt nichts, oder wie?

Für die Ramschware einiger Läden mag das sicher zutreffen, doch an der Börse und bei der gleichbleibend gebotenen Qualität für lebensnotwendige Grundstoffe, ist das kein Argument gegen den Kauf.

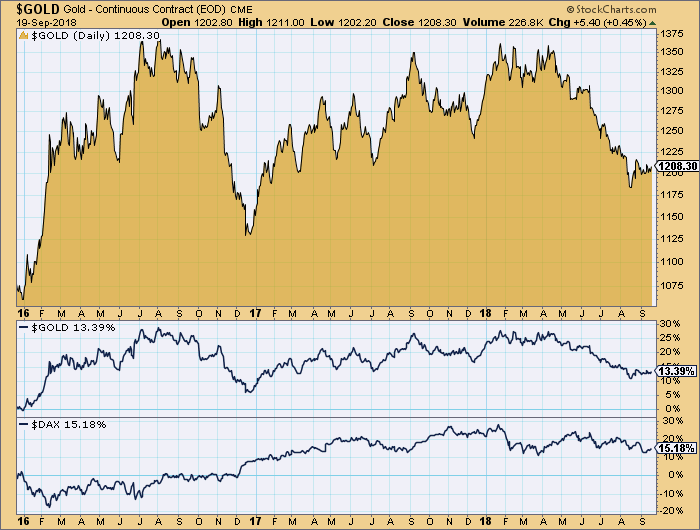

Im Grunde lieferte Gold seit Dezember 2015, zur Gründung von Goldherz Report, vergleichbar attraktive Renditen ab wie der DAX und konnte diesen in einer realen Betrachtung nach Steuern sogar schlagen. Denn Dividenden müssen Sie versteuern, selbst wenn sie 1:1 in den DAX-Performance-Index zurückfließen.

Gold wieder günstig im SSV

Quelle: Stockcharts.com

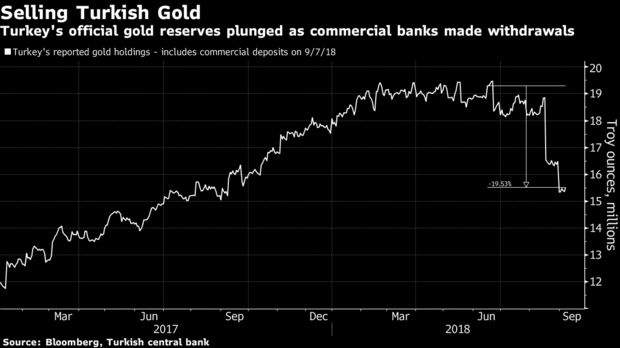

Der Grund für den jüngsten Ausverkauf dürfte darin liegen, dass sich Händler geschickt verhielten und die Währungskrise in der Türkei für sich ausnutzten. Denn die Türken waren der fünftgrößte Goldkäufer. Aber die Zentralbank und die Geschäftsbanken wurden im August gezwungen, ihre Goldreserven aufzulösen, die sie vorher mühsam über Monate aufgebaut hatten, um die Lira im Währungskollaps zu stabilisieren. Anstatt zu einer Flucht ins Gold kam es so zu einer Flucht aus dem Gold …

Die Türkei verkaufte im SSV rund 5 Mio. Goldunzen

Quelle: Bloomberg.com

Das ist für mich wiederum ein sehr schönes Signal für das nahende Ende eines Bärenmarktes. Denn irgendjemand kauft das Gold zu diesen Ausverkaufspreisen ein. Russland zum Beispiel, das seine US-Staatsanleihenposition um 84% reduzierte und dagegen seit Monaten viele Tonnen Gold kauft, könnte von hohen Ölpreisen angetrieben massiv profitieren, wenn sich auch die Goldnotierungen erholen.

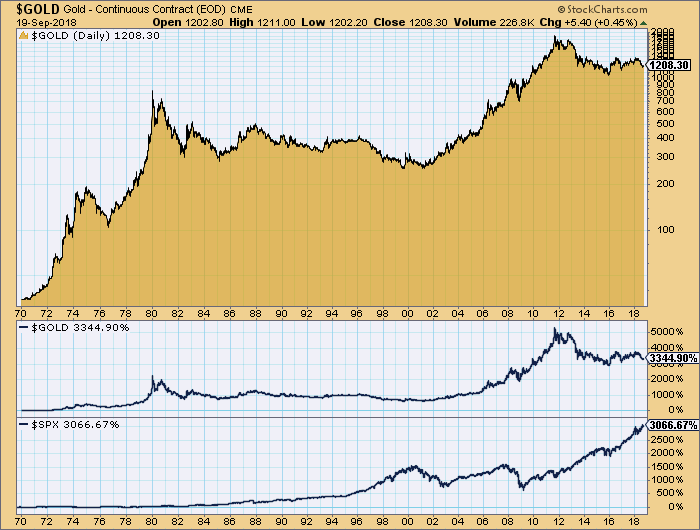

Es wird oft behauptet, dass der Goldpreis keine nachhaltigen, langfristigen Renditen erwirtschaften kann und keine “Dividenden und Zinsen” bezahlt. Doch wenn Sie den Goldpreis auf 20 Jahre mit dem DAX vergleichen, hätten Sie mit Gold +300% und mit dem DAX “nur” gute +100% verdient.

Langfristig orientiert sich der Goldpreis also indirekt an der Bewertung von anderen Anlageklassen, deren reiner Nominalwert sich vor allem aufgrund der Inflation steigert, wobei über längere Zeiträume nicht die ausgewiesene Inflation entscheidend ist, sondern die tatsächliche, reale Inflation. Diese ist augenscheinlich höher. Denn für 1 US$ aus dem Jahr 1969 bekommen Sie heute nur noch Waren für 0,14 US$.

Der Goldpreis wurde bis 1971 künstlich tief gehalten, weil sonst die US-Zahlungsbilanz und der Handel von wertlosen Dollarscheinen gegen Waren und Dienstleistungen kollabiert wäre. Darum schoss der Preis während der 70er Jahre wie an einem Gummiseil nach oben, ebenso wie der Rohölpreis (OPEC-Embargo), der die Inflationsraten befeuerte.

Mit Hilfe der Inflationsdaten und Produktionskosten konnte ich für die 70er Jahre einen durchschnittlich “fairen” Goldpreis um die 200 US$ pro Unze berechnen. Danach passte sich der Goldpreis langfristig der Inflation an.

Es wird Sie vielleicht überraschen, dass Gold nominal nicht schlechter abgeschnitten hat als der S&P 500. Wir reden immerhin über einen Zeitraum von 49 Jahren oder einem ganzen Anlegerleben.

Gold seit 1969 ungefähr im Gleichlauf mit dem S&P 500 (Kursindex)

Quelle: Stockcharts.com

Goldanleger würde es sicher interessieren, ob die Inflation der Vermögenswerte und Konsumgüterpreise sich erhöhen wird oder nicht. Zurzeit verharrt die offizielle Schätzung bei 2%, was immerhin deutlich über den 1,5% von 2016 liegt und gut die langsame Wiederbelebung des Goldpreises erklärt, der sich tendenziell an den Inflationserwartungen orientiert.

US-Inflationserwartung auf 5-Jahressicht

Quelle: fred.stlouisfed.com

Charts wie sie von der St. Louis Fed Statistikbehörde erstellt werden, sind für die Analyse extrem wichtig, weshalb ich mir mindestens einmal monatlich die wichtigsten Datenreihen dort anschaue, um neue Entwicklungen auszumachen.

Einige Komponenten wie der Ölpreis, der die Inflation beschleunigt, sind offensichtlich. Andere Kategorien finden wir nur, wenn wir uns genauer mit den einzelnen Komponenten befassen.

US vs. China: Inflationäre Tendenzen

Stratfor schreibt in seiner neuesten Analyse: “Der Handelskrieg zwischen China und den Vereinigten Staaten hat sich wieder einmal verschärft. Nur wenige Stunden nachdem US-Präsident Donald Trump sagte, dass er seine Drohung, neue Zölle auf chinesische Waren im Wert von 200 Milliarden Dollar zu erheben, befolge, reagierte China mit der Ankündigung von Zöllen auf 60 Milliarden Dollar für US-Produkte.“

Die US-Zölle von 10% werden voraussichtlich am 24. September wirksam und am 1. Januar 2019 auf 25% steigen.

Als er am 17. September die letzte Zollrunde ankündigte, fügte Trump hinzu, dass er, wenn China mit Vergeltung reagieren würde, mit weiteren Zöllen auf Waren im Wert von weiteren 267 Milliarden Dollar reagieren würde.

Seit diesem Jahr, eigentlich mit der Wahl Trumps zum US-Präsidenten, sind beschleunigte inflationäre Entwicklungen auszumachen. Zum Teil sind diese sicher das Resultat von Unterinvestitionen, die Preise für einige Rohstoffe treiben. Doch natürlich haben auch Maßnahmen wie die Einfuhrzölle von 10% ihre Wirkung. Es geht mittlerweile immerhin um Waren im Wert von 200 Mrd. US$, die pauschal mit 10% Inflation belegt werden.

China war seit seinem Beitritt zur WHO ein Garant für tiefe Preise für Konsumgüter und industrielle Vorprodukte. Das ändert sich gerade schlagartig.

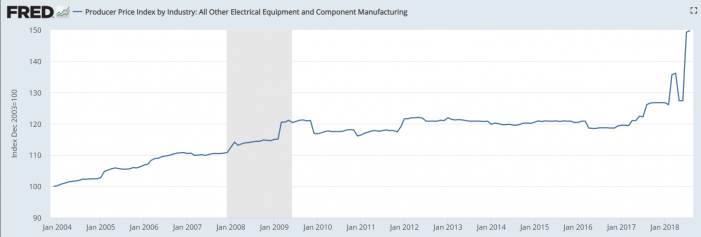

In den Subindizes einiger Produzentenpreise, die traditionell China-lastig sind, stelle ich schon jetzt zum Teil heftige Preissteigerungen fest, die sich mit der Zeit auch auf die Inflationsraten auswirken werden, was wiederum höhere Lohnforderungen in einem praktisch leergefegten Arbeitsmarkt nach sich zieht. Die Preisspirale lässt sich nicht mehr so schnell umkehren, wenn sie erstmal begonnen hat.

In China selbst stiegen die Produzentenpreise zuletzt mit einer Jahresrate von über 4% und signalisierten eine steigende Inflation.

Eine kürzlich im Auftrag der National Retail Federation (NRF) durchgeführte Studie untersuchte die geschätzten Auswirkungen von 25% Zöllen auf chinesische Importe und kam zu dem Schluss, dass der Preis von Fernsehern aus China um 23% steigen könnte.

Erzeugerpreise für elektrische Anlagen

Quelle: fred.stlouisfed.com

Die USA importiert bei vielen Konsumgütern rund 30-40% aus China. Wenn diese Preise um 25% teurer würden, könnte dies die US-Verbraucherinflation um 0,5% bis 1% steigen lassen.

Damit wir es richtig verstehen: Die Regierungen der USA und der Welt wollen Inflation. Denn damit lässt sich ihr Schuldengebilde wieder auf ein erträgliches Niveau zurückführen. Wenn sich alle einig sind und die Zentralbanken das unterstützen, dann werden sie die Inflation auch bekommen. Nichts ist leichter als die Kaufkraft der Währung zu schwächen, Man muss einfach nur Geld drucken.

Das gilt natürlich genauso für China. Deren Arsenal an finanziellen Bomben, die sie gegen die USA einsetzen könnten, ist ebenfalls nicht gering.

Diskutiert wird eine beschleunigte Abwertung des Yuan, der den Effekt der US-Zölle aufheben würde. Das wäre dann das Gegenteil von dem, was Trump erreichen wollte.

Die stärkste Waffe Chinas, die man aber nur behutsam einsetzen wird, da China dadurch den Kollaps seines eigenen Finanzsystems riskiert, wäre ein Verkauf von US-Staatsanleihen, eine Position die 1,2 Billionen Dollar groß ist. Laut Bloomberg beginnt der Abverkauf der US-Bonds bereits, wenngleich die Verkäufe bisher eher symbolisch waren.

China ist der größte Gläubiger der USA

Quelle: ticdata.treasury.gov

Hiermit schließt sich der Kreis zum Gold. Denn China hatte zuletzt Mitte 2015 den Yuan abgewertet und gleichzeitig ein Update seiner “offiziellen” Goldreserven verkündet, die von 40 auf 60 Mio. Unzen stiegen. Das hat damals dabei geholfen, den Goldpreis zu stabilisieren und die stärkste Goldminen-Aktienrally seit Jahrzehnten loszutreten, die im 1. Halbjahr 2016 einsetzte.

China sammelt seit Jahren Gold und versteckt diese Bestände geschickt. Aber wenn China starke Argumente braucht, um das Vertrauen in sein Finanzsystem zu stabilisieren, dann liefern höhere Goldreserven eine sehr gute Grundlage.

China produziert seit Jahren das meiste Gold der Welt und versteckt sein “Volksvermögen” vor den Augen der Finanzpresse

Quelle: GoldTelegraph.com

So profitieren Sie vom Goldpreisanstieg

Für die kommende Preis-Rally bei den Rohstoffen könnten Sie einen strategischen Korb von Rohstoffen kaufen.

So favorisiere ich durchaus den Kauf von Aktien der Produzenten, die solide finanziert sind, teils hohe Dividenden bezahlen und sehr günstig bewertet sind – auch im Vergleich zu den Rohstoffen selbst – und von der kommenden Inflationsphase erheblich profitieren.

Der Preis von Goldaktien ist zurzeit noch nicht ganz so tief wie im Januar 2016, als er ein 100-jähriges Bewertungstief markierte und ich vehement einkaufte, aber er ist aktuell außergewöhnlich gut. Selbst innerhalb des Rohstoffsektors gibt es wenig, was als Subsektor insgesamt mit der niedrigen Bewertung von Goldminenaktien vergleichbar ist.

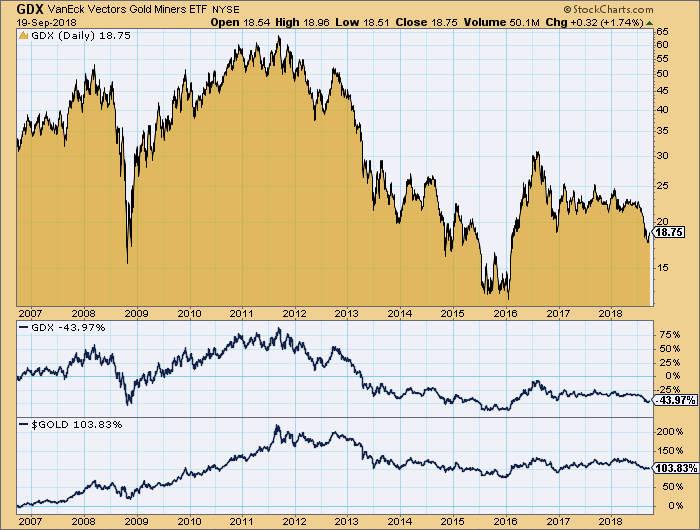

Eine solide Basisanlage, vielleicht für 5% Depotanteil innerhalb eines Rohstoffkorbes, könnte der Senior Goldminenindex ETF (New York: GDX) sein. Diesen bekommen Sie heute ungefähr zum halben Preis wie 2007 und der Goldpreis hat sich seitdem verdoppelt: Währenddessen haben die Firmen ihre Schulden abgebaut sowie ihre Cashflows signifikant verbessert.

GDX aktuell voll in der Kaufzone vor einem möglichen +50%-Anstieg?

Quelle: Stockcharts.com

Mit dieser Strategie haben Sie das größte Kurspotenzial

Mit Abstand am interessantesten sind für mich im Rohstoffsektor zurzeit folgende 3 Aktienkategorien:

- Unternehmen in einer sehr frühen Explorationsphase, vor der finalen Ressource und oft vor den ersten wichtigen Bohrresultaten, mit einem TOP-Management, das bewiesen hat, frische Unzen zu finden und Unternehmen reif für eine Übernahme zu gestalten.

- Unternehmen in einer späten Entwicklungsphase, vor oder in einer frühen Cash-Generierungsphase, zum Beispiel kurz nach der Genehmigung für den Bau einer bedeutenden Mine sowie mit einem investitionsfreundlichen Finanzierungsplan.

- Übernahme-Werte, bei denen ein TOP-Management ein schief gegangenes Projekt sehr günstig übernehmen kann und sich die Kapitalkosten/Abschreibungen der Minenstartphase spart. Diese Unternehmen kaufen bestehende Projekte zu Schleuderpreisen. Wie mein PLUS Zink-Favorit, der nur mit dem 2-fachen Cash-Flow bewertet wird und zu den günstigsten Rohstoffproduzenten der Welt gehört.

Gibt es Aktien, die ich meide?

Ja, einen weiten Bogen würde ich um die Aktien, die seit Jahren auf einem Projekt sitzen, das sie nur unwesentlich weiterentwickeln können, denen das Kapital und Know-How zur Entwicklung fehlt und die zu klein für eine Übernahme sind.

Als Richtwert gilt in der Explorationsphase und in der Entwicklungsphase ein Ressourcenwert von 5 bis 50 US$/Unze, je nachdem mit welchem Aufwand die Förderung verbunden ist, wie viele Unzen es aktuell sind und welches Potenzial (NPV) das Projekt erwarten lässt.

Ein kleines Vorkommen hat meist einen geringeren Wert pro Unze als ein großes Vorkommen. Wobei davon unabhängig auch noch die Wahrscheinlichkeit des Baus und die Möglichkeiten der Finanzierung einer Mine mit einzubeziehen sind.

Sie sehen daran, dass es schon fünf Variablen gibt, die Sie in eine Analyse miteinbeziehen müssen. Dazu kommt das Management und die Kapitalstruktur der Aktie jetzt und in Zukunft (Verwässerung).

Trotz dieser unbekannten Größen ermöglicht Ihnen die einsetzende Goldrallye ein Gewinnpotenzial von bis zu +1.000%. Dieses Potenzial wäre praktisch unabhängig vom Goldpreis, allein ausgehend vom Stand der Projektentwicklung, möglich. Natürlich kommt dazu als übergeordneter Bewertungsfaktor die vorherrschende Investorenstimmung, die eine Unze, selbst wenn sie sich gar nicht mehr bewegt und das Unternehmen praktisch untätig ist, mal mit vielleicht rund 5 US$ bewertet (Pessimismus) oder mit 50 US$ (Euphorie).

Es ist also zum Großteil psychologisch bedingt, warum die Goldaktien zurzeit relativ tief stehen.

Eine leichte Verbesserung kann hier zu großen Kurssprüngen führen.

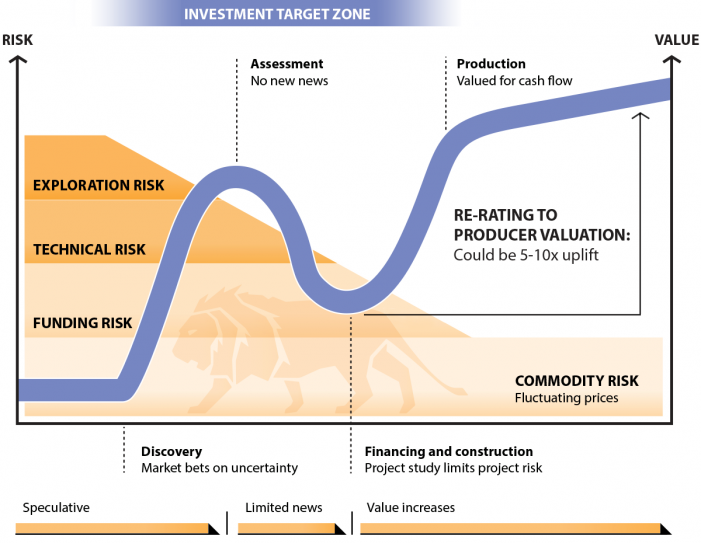

Am besten Sie orientieren sich an folgendem Schaubild

Quelle: lionselection.com.au

Schwerer wird es natürlich immer im Einzelfall jedes Unternehmen exakt zu bewerten.

Denn kein Management stellt sich hin und sagt: “Wir sind jetzt am Ende unserer Entwicklung, verkaufen Sie unsere Aktie.”

Dazu gehört, dass Sie in der Lage sind, die richtigen Rückschlüsse zu ziehen. Dabei möchte ich Ihnen helfen.

Wie Sie eine Erfolgsstory richtig bewerten können, zeige ich Ihnen am Beispiel Silvercrest

+2.000%

![]()

Keine Frage, Silvercrest Metals (Toronto: SIL) ist eine Aktie, die sich in den letzten Jahren wegen ihres phantastischen Projekts (Las Chispas gehört zu den Top-10 im weltweiten Vergleich) und ihrem TOP-Management extrem gut entwickelt hat.

Das Unternehmen ist ein fortgeschrittener Explorer, hat 63 Mio. Silberunzen mit je zur Hälfte Gold und Silber und wird bis zum 4. Quartal eine vorläufige Machbarkeitsstudie veröffentlichen, die sehr günstige Förderkosten ermöglichen wird.

Entsprechend euphorisch sind die meisten Börsenbriefe, die seit einem Jahr vermehrt über SilverCrest Metals schreiben.

Es muss einhellig davon ausgegangen werden, das die Aktie bzw. das Projekt von einem der größeren Silberproduzenten übernommen wird, genau so wie bereits das letzte Projekt, die Santa Elena Mine, die sogar am Tiefpunkt des Silberbärenmarktes im Sommer 2015 für 150 Mio. CA$ von First Majestic übernommen wurde.

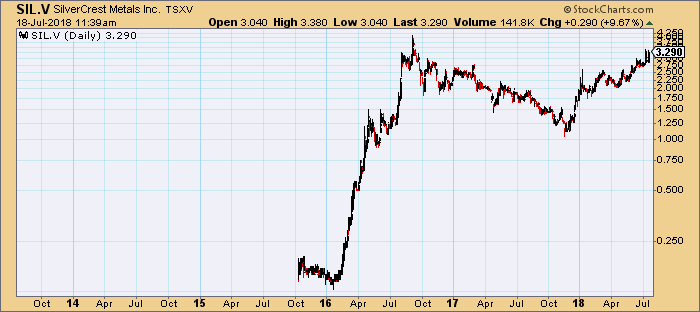

Mit einem Börsenkurs von 3.30 CA$ und 239 Mio. CA$ Marktkapitalisierung ist Silvercrest die II. aber schon lange nicht mehr günstig und wird +2.100% über dem Börseneinführungskurs von 0.15 CA$ bewertet. Der entsprach damals Ende 2015 praktisch einer Null-Bewertung.

Verstehen Sie mich nicht falsch, ich will Ihnen die Aktie nicht schlecht reden, falls Sie investiert sind. Ich glaube selbst daran, dass dieses Projekt nächstes Jahr für einen satten Betrag übernommen wird und der Wert der Aktie sich aus weiteren Projekten ergibt, die als nächstes entwickelt werden können.

Nur ist der Zug hier bezogen auf die Haupt-Performance viel näher am Zielbahnhof als es es die meisten Aktionäre hoffen. Das Gros der Anleger dürfte hier im Zusammentreffen mit den hervorragenden “Bohrresultaten” über 2 CA$ eingestiegen sein.

Trifft der Silvercrest-Zug bald am Zielbahnhof ein?

Quelle: Stockcharts.com

Am interessantesten war natürlich das Tief von Oktober 2015 bis Februar 2016, als die Aktie bei 0.15 CA$ stand oder bis April 2016, als sie bis 0.70 CA$ lief.

Was ich Ihnen sagen will: Überlegen Sie sich lieber zweimal, ob Sie bei einem Explorer, egal wie gut es sich anhört, nach +1.000% noch kaufen wollen.

Es ist sehr gut möglich, dass die Qualität der Projekte so gut ist, dass die Aktie weitere +100% steigt. Nur wenn Sie mehr als 2.00 CA$ für Ihre Aktie bezahlt haben, war das verglichen mit den Risiken ein wenig zu teuer.

Darum möchte ich Ihnen nahe legen, in neue Ideen zu investieren, die von der Bewertung und dem Entwicklungsstand heute interessanter sein könnten.

Die wirklichen Gewinner erhalten Sie NUR mit einem Goldherz PLUS-Abo

Für meine Premium-Leser habe ich in den letzten Wochen zwei Goldaktien identifiziert und in das Depot aufgenommen, deren Entwicklung den GDX noch weit in den Schatten stellen wird.

Mein Gold-Wert #1 befindet sich seit der Depotaufnahme im Juli mit +5% im Gewinn und das obwohl der GDX -18% verloren hat. Diese Aktie wird mit 3 Goldherzen bewertet. Das bedeutet, dass sie von der Bewertung, dem Kurspotenzial und vom Timing jeweils die höchstmögliche Punktezahl erreicht hat und wohl kurz vor einem Verdoppler steht.

Phantastische Bohrresultate sind bei dieser Aktie garantiert. Aber das Projekt ist schon lange so weit entwickelt, dass es als Goldsystem identifiziert wurde wie bei meinem letzten großen Erfolg: Northern Empire. Deren Aktie stieg innerhalb von 12 Monaten +96% über mein Vorstellungsniveau unabhängig vom Goldpreis.

Werden Sie heute noch gratis PLUS-Leser mit 30 Tagen Geld-zurück-Garantie

Bis nächste Woche!

Es grüßt Sie Ihr,

Günther Goldherz,

Chefredakteur Goldherz Report

Der nächste Goldherz Live-Chat Termin:

![]()

Zur nächsten Goldherz Sprechstunde begrüße ich Sie am Montag, den 24. September, ab 19:00 Uhr im sharedeals.de Live-Chat!

![]()

Offenlegung von Interessenskonflikten & Risikohinweis, Haftungsausschluss

Hinweis auf mögliche Interessenskonflikte gemäß Paragraph 34b WpHG i.V.m. FinAnV: Ein Interessenskonflikt besteht darin, dass die bull markets media GmbH bzw. Redakteure, Mitarbeiter, Eigentümer oder anderweitig mit der bull markets media GmbH verbundene natürliche und juristische Personen Positionen in den folgenden besprochenen Finanzinstrumenten halten und diese Positionen jederzeit weiter aufstocken oder verkaufen können: The Green Organic Dutchman, Renaissance Oil, Granada Gold Mine, Golden Arrow Resources, Golden Ridge Resources, K92 Mining, Northern Empire Resources, Para Resources, Rise Resources, TerraX Minerals. Ein erhöhtes Interesse an den besprochenen Finanzinstrumenten, steigende Kurse und eine höhere Handelsliquidität sind bei einem geplanten Verkauf von Vorteil. Somit besteht eindeutig und konkret ein Interessenskonflikt.

Darüber hinaus bestehen die folgenden weiteren, konkreten und eindeutigen Interessenskonflikte:

- Para Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Golden Ridge Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen

- Granada Gold Mine: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Renaissance Oil: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- American Pacific Mining: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

Risikohinweis: In diesem Newsletter werden ausschließlich Aktienanlagen besprochen. Aktienanlagen bergen ein hohes Verlustrisiko, welches im schlimmsten Fall den Totalverlust des eingesetzten Kapitals bedeuten kann. Dies gilt insbesondere für Aktienwerte mit niedriger Marktkapitalisierung (kleiner 100 Mio. EUR), welche in diesem Newsletter ebenfalls regelmäßig besprochen werden.

Wir weisen ausdrücklich darauf hin, dass es sich bei in diesem Newsletter veröffentlichten Beiträgen um journalistische Beiträge und Meinungsäußerungen, keinesfalls aber um Finanzanalysen im Sinne des deutschen Kapitalmarktrechts handelt. Das Studium dieses Newsletters ersetzt daher keine individuelle Anlageberatung. Wir raten daher ausdrücklich dazu, sich vor einem Investment in die hier vorgestellten Aktien von einem Anlage- oder Vermögensberater in Bezug auf die individuelle Angemessenheit dieses Investments beraten zu lassen. Darüber hinaus sollten Anleger auf keinen Fall ihr gesamtes Kapital auf wenige Aktien konzentrieren oder sogar einen Kredit für die Aktienanlage aufnehmen.

Haftungsausschluss: Den Artikeln, Empfehlungen, Charts und Tabellen liegen Informationen zugrunde, welche die Redakteure für verlässlich halten. Eine Garantie für die Richtigkeit kann die Redaktion jedoch leider nicht übernehmen. Jeglicher Haftungsanspruch – insbesondere für aus einer Aktienanlage entstandene Vermögensschäden – muss daher grundsätzlich abgelehnt werden.

Bitte lesen Sie unbedingt unseren vollständigen Disclaimer.

Impressum

Der Börsenbrief „Der Goldherz Report“ ist ein Produkt der

bull markets media GmbH

Alexanderstrasse 7

10178 Berlin

Email: [email protected]

Webseite: www.goldherzreport.de

Amtsgericht Berlin (Charlottenburg), Register-Nr.: HRB 171343

Geschäftsführer & Herausgeber v.i.S.d.P.: Alexander Schornstein, Andre Doerk

Redaktion: Günther Goldherz (Pseudonym – Name des Redakteurs ist dem Herausgeber bekannt.)