Goldherz Report Ausgabe 40/2022 – Donnerstag, 3. November 2022

Liebe Leserin, lieber Leser,

Liebe Leserin, lieber Leser,

die von der US-Notenbank beschlossene Zinsanhebung von 75 Basispunkten war abgemachte Sache. Aktuell erwartet der Markt bis zum Frühjahr noch weitere 75 Basispunkte, mit einer Anhebung um 0,5% noch in diesem Jahr und 0,25% im kommenden Februar.

Für Industrierohstoffe, allen voran Kupfer, die zuletzt in der EU unter Rezessionsängsten und tatsächlichen Produktionsausfällen gelitten haben, könnte sich das möglicherweise in den nächsten 3 Monaten bevorstehende Ende des Zinserhöhungszyklus sehr positiv auswirken.

Ohnehin sind die Rohstoffe stärker von akuten Angebotsengpässen geprägt,als von der unmittelbaren industriellen Nachfrage, die sich zurzeit als stabil erweist – mit begründeten Wachstumsaussichten, vor allem aus den Schwellenländern.

Kupfer ist das Metall der Zukunft

Wegen seiner exzellenten Leitfähigkeiten,ist der Industrierohstoff nicht wegzudenken und mit der geplanten Abkehr von fossilen Brennstoffen gewinnt Kupfer als Schlüsselkomponente umso mehr an Bedeutung. Für kein anderes Metall sprechen die Fundamentaldaten eine deutlichere Sprache.

Zum einen weitet sich durch den breitgefächerten Ausbau der Elektroautoindustrie und anderer erneuerbarer Technologien die Nachfrageseite enorm aus. Wood Mackenzie prognostiziert in einem neuen Bericht, dass über einen Zeitraum von 10 Jahren 9,7 Millionen Tonnen an neuem, jährlichen Kupferangebot benötigt wird, um die Klimaziele zu erreichen.

Das entspricht etwa einem Drittel der aktuellen Raffineriekapazität. Langfristig fehlen sogar mehr als der Hälfte des erwarteten zukünftigen Minenangebots.

Für russische Rohstoffe droht an der Londoner Metallbörse (LME) ein Bann.

Kommt es dazu, stehen in erster Linie die Rohstoffe Aluminium, Nickel und Kupfer im Fokus der Händler. Wie sich ein solcher Bann auf die Preisentwicklung auswirken wird, ist noch nicht im vollen Umfang abzusehen. Doch es ist davon auszugehen, dass die Preissetzung an der LME unter Druck kommen wird. Kurzfristig dürfte das makroökonomische Umfeld jedoch weiter den Ton für die Metalle angeben.

Russland sorgt der LME für Trubel

Im Zuge eines sogenannten Short Squeeze explodierten die Nickelpreise im März 2022 auf Rekordhöhen. Seit dem damaligen Handelsstopp steht die Londoner Metallbörse noch immer unter Beschuss. Nun wächst von anderer Seite Druck auf die LME. Ein Bann von russischen Rohstoffen aus den LME-Lagerhäusern wird heiß diskutiert.

Russland ist ein großer Produzent von Aluminium, Kupfer und Nickel. Mit einem Bann der Rohstoffe würde ein signifikanter Teil des Angebots wegfallen.

Befürworter sind selbstverständlich Produzenten der Metalle, die durch ein engeres Angebot von höheren Preisen profitieren dürften.

Unter den Bann-Befürwortern findet sich der Kupferhersteller Aurubis, dessen Management eine Gefahr der Überflutung von LME-Lagerhäusern befürchtet. Auch der norwegische Aluminiumproduzent Norsk Hydro sowie der US-Aluminiumhersteller Alcoa forderten Maßnahmen gegen russisches Metall.

Russische Metall-Lagerbestände bei der LME:

Mehr als die Hälfte des Kupfers in den LME-Lagern – ein Großteil davon russischen Ursprungs – wurde in den letzten drei Wochen zur Auslieferung bestellt – zumeist von Händlern, die es an chinesische Abnehmer liefern wollen, wie mit der Angelegenheit vertraute Personen berichten. Quelle: Bloomberg.com

Sowohl im Mai als auch im August dieses Jahres erreichen die Anteile von russischem Kupfer in LME-Lagern Spitzenwerte von über 80%. Sollte dieses Kupferangebot wegfallen, müssen sich die Käufer nach alternativen Angebotsquellen umsehen. Einer der großen Exporteure, Chiles Codelco, verlangt bereits jetzt riesige Aufschläge auf seine Kupferlieferungen für das kommende Jahr.

China reibt sich die Hände und kauft günstig Kupfer ein

Eines dürfte bereits jetzt sicher sein. Russland wird mit oder ohne LME einen Abnehmer für seine Metalle finden – wenn auch mit Abschlag. China könnte sich anstelle des Westens als Schnäppchenkäufer positionieren.

Als letzte Käufer-Instanz könnte sich China die Rohstoffe mit Preisabschlag unter den Nagel reißen und theoretisch seine eigene Produktion exportieren.

Ohne Kupfer geht die Energiewende baden

Kupfer ist nicht nur einer der wichtigsten Industrierohstoffe, sondern auch eine Schlüsselkomponente für eine erfolgreiche Energiewende. Doch die Investitionen in neue und große Kupferprojekte werden die künftige Nachfrage nicht stemmen können.

Wood Mackenzie prognostiziert in einem neuen Bericht, dass über einen Zeitraum von zehn Jahren jedes Jahr 9,7 Millionen Tonnen an frischem Kupferangebot benötigt werden, um die Klimaziele zu erreichen.

Darum müssen über die nächsten 30 Jahre jährlich mindestens 23 Milliarden US$ in neue Projekte investiert werden.

Der inflationsbereinigte reale Kupferpreis, der zur Deckung der Nachfrage in diesem Szenario erforderlich ist, müsste bei 4,25 US$ pro Pfund bzw. 9.370 US$ je Tonne liegen und damit knapp 20% höher als derzeit.

Der Kupfer-Angebotsdefizit steigt laut Experten von 18% auf über 62% bis 2050:

Historische und prognostizierte Primärkupferproduktion. Quelle: Researchgate.net

Die folgende Grafik ist besonders wichtig für Anleger im Kupfermarkt. Die durchschnittlichen Erzgehalte sind seit Dekaden rückläufig. Hochgradige neue Kupfervorkommen sind vom Aussterben bedroht und damit steigen die Produktionskosten je Tonne immer weiter. Es wird immer schwieriger, wirtschaftliche Vorkommen zu identifizieren und in Produktion zu bringen.

Der Abbaugehalt von Kupfererz sank in 100 Jahren um 75% auf unter 0,5%:

In der Abbildung sehen Sie die Entwicklung des Kupfererzgehaltes in der Mine Bingham Canyon, USA, die ein vorausschauender Indikator für den weltweiten Durchschnitts-Gehalt von Kupferminen-Abbaus ist. Zurzeit liegt der weltweite Abbaugehalt für Kupfer bei 0,7%, sinkt stetig weiter und dürfte 2030 ebenfalls unter 0,5% liegen. Quelle: IntelligenceMine

Unter Betrachtung der globalen Automobil-Elektrifizierung, der wachsenden Stromnachfrage sowie des Ausbaus der erneuerbaren Energien muss die Kupfernachfrage ansteigen. Schließlich verbrauchen Elektroautos und erneuerbare Energien ein Vielfaches des Rohstoffs gegenüber Verbrennungsmotoren und fossilen Energien. Ohne massive Investitionen in den Sektor könnte die Energiewende in eine Sackgasse laufen.

Mit dieser Spekulation können Sie auch vom starken Kupferpreis profitieren:

Rockridge Resources (Toronto: ROCK – ISIN: CA77406R1082)

IR-Präsentation als PDF Download

Kupferaktien haben in den letzten Monaten zusammen mit dem Kupferpreis korrigiert. So auch das von mir als spekulativ angesiedelte Explorationsunternehmen Rockridge Resources (Toronto: ROCK).

Rockridge lieferte jüngst wieder starke Bohrergebnisse von seinem Flaggschiffprojekt Knife Lake, die im durchwachsenen Gemenge der makroökonomischen Wirtschaftslage praktisch völlig an Anlegern vorbeifliegen.

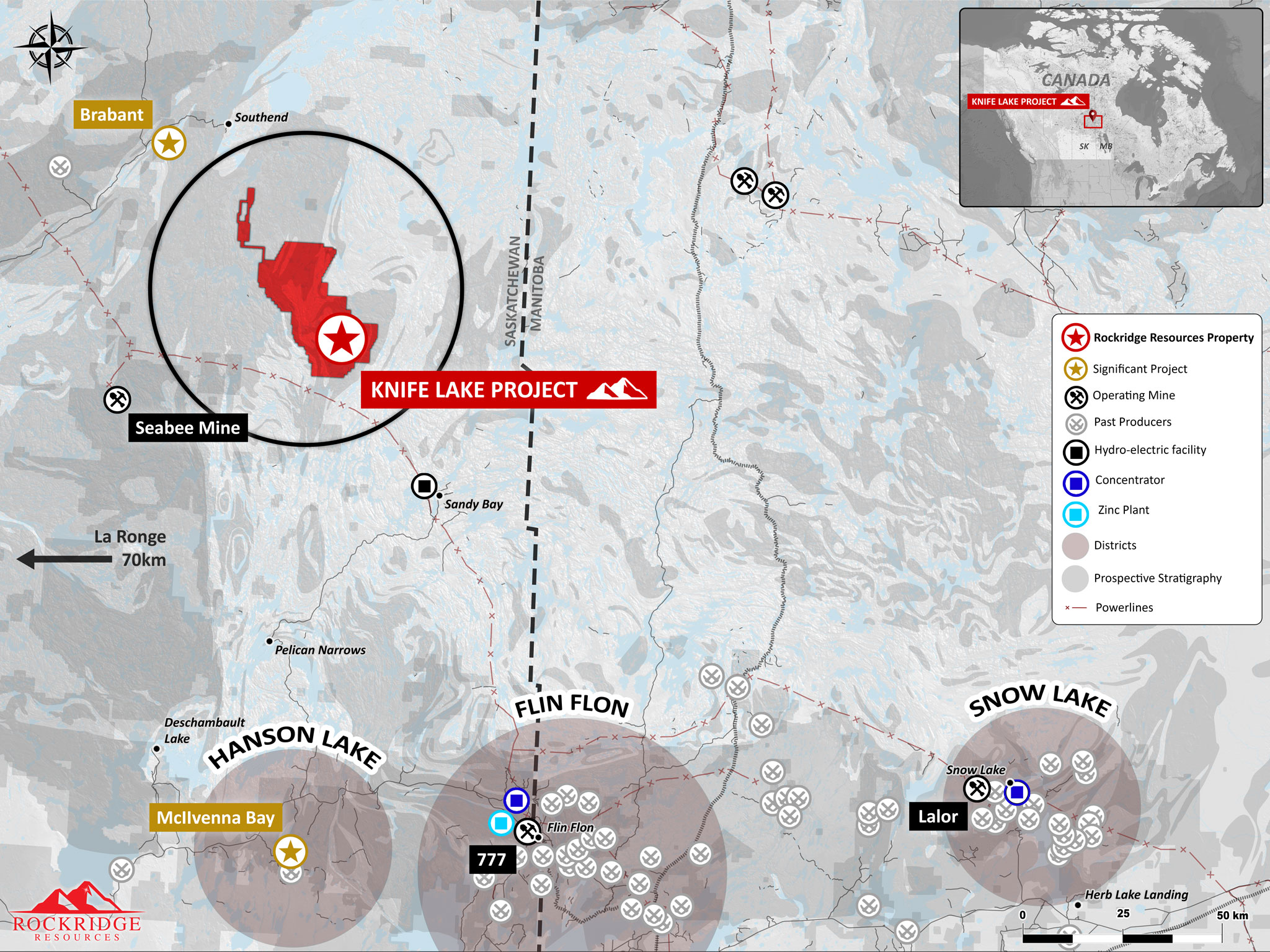

Knife Lake ist ein fortgeschrittenes Kupfer-, Silber-, Zinkprojekt in Saskatchewan, welches eine Gesamtfläche von 56.865 Hektar umfasst. Die bestehende Ressourcenschätzung aus dem Jahr 2019 gibt eine angezeigte Ressource von 3,8 Millionen Tonnen mit 1,02% Kupferäquivalent bzw. 86 Millionen Pfund Kupferäquivalent an. In der abgeleiteten Kategorie wird die Mineralressource auf 7,9 Millionen Tonnen mit 0,67% Kupferäquivalent geschätzt.

Im jüngsten Bohrprogramm lag der Schwerpunkt auf Infill- und Erweiterungsbohrungen, um die bestehenden Mineralressourcen-Schätzungen zu verbessern und die geologischen Kenntnisse der Lagerstätte zu verbessern.

Rockridge hat insgesamt 939 Meter in sechs Bohrlöchern gebohrt, davon sind jetzt für vier Bohrlöcher die Ergebnisse vorhanden.

Die Bohrungen auf Knife Lake bestätigten eine starke und oberflächennahe Kupfermineralisierung.

Das Highlight: Über 15,75 Meter wurde ein Erzgehalt mit 1,91% Kupfer je Tonne, 0,23 Gramm Gold je Tonne, 7,79 Silber je Tonne und 0,3% Zink je Tonne erprobt. Umgerechnet ergibt dies ein Kupferäquivalent von 2,32% je Tonne.

Der Kupfergehalt liegt hier also noch so hoch wie anno 1900.

Bemerkenswert ist außerdem, dass sich das starke Bohrloch ab einer Tiefe von nur 13 Metern befindet. Das Kupfererz ließe sich also sehr leicht abbauen.

Auf globaler Ebene liegt der durchschnittlich abgebaute Kupfererz-Gehalt inzwischen unter 0,6% je Tonne. Somit zeigen die Ergebnisse von Knife Lake teils ein Vielfaches der branchenüblichen Kupfermineralisierung.

Jon Weisblatt, CEO von Rockridge, kommentierte:

„Die Lagerstätte Knife Lake übertrifft weiterhin unsere Erwartungen und diese Ergebnisse zeigen, warum wir glauben, dass Knife Lake und die umliegenden Zielgebiete ein potenzielles Weltklasse-Basismetallprojekt in einem erstklassigen Bergbaugebiet darstellen.“

Die Ergebnisse für die zwei weiteren Bohrlöcher stehen noch aus und sollten laut Unternehmen in Kürze veröffentlicht werden, sobald die Auswertung abgeschlossen ist.

Da der Explorationsmarkt zuletzt unter Druck stand, fliegen die Aktien von Rockride Resources jetzt wieder unter dem Radar. Mit einer aktuellen Marktkapitalisierung von unter 5 Millionen CA$ und Kursen um 5 kanadischen Cent scheint mir der Titel mit Blick auf die starken Bohrergebnisse eine gute Chance für einen Rebound zu zeigen – zumal das Team von Rockridge weitere aussichtsreiche Gebiete auf dem großen Projektgebiet untersucht.

Kursentwicklung von Rockridge Resources:

Ein mögliches Distrikt-Potenzial von „Knife Lake“ ergibt sich als eine potenziell lebensverlängerndes Projekt für den Kupferkonzern Hudbay Minerals, der seine legendäre 777 Mine in Flin Flon diesen Sommer nach 18 Jahren Produktionsdauer stilllegen musste.

Wie Hudbay betonte, könnte der Konzentrator als bedeutende regionale Infrastruktur weiterhin gute Dienste erweisen:

„Nach umfangreichen Bohrungen in und um die Mine in den letzten Jahren wurden keine neuen Vorkommen entdeckt, und die Mine 777 förderte Ende letzter Woche ihr letztes Stück Erz. Die hydrometallurgische Zinkanlage des Unternehmens in Flin Flon wird nach mehr als 25 Jahren erfolgreicher Tätigkeit ebenfalls geschlossen. Die Mine 777 und die Zinkanlage sollen bis September 2022 sicher stillgelegt werden. Der Konzentrator und der Abraumhaldenbereich in Flin Flon werden in einen Wartungs- und Instandhaltungsbetrieb überführt, der im Falle einer weiteren Mineralentdeckung im Gebiet Flin Flon eine Option darstellen könnte.“

Das Knife-Lake-Projekt liegt rund 100 Kilometer nördlich der Stadt Flin Flon und könnte sich für einen Betreiber der stillgelegten Flin-Flon-Mine als Lagerstätte für den Erzabbau rechnen, ohne eine Verarbeitungsanlage errichten zu müssen:

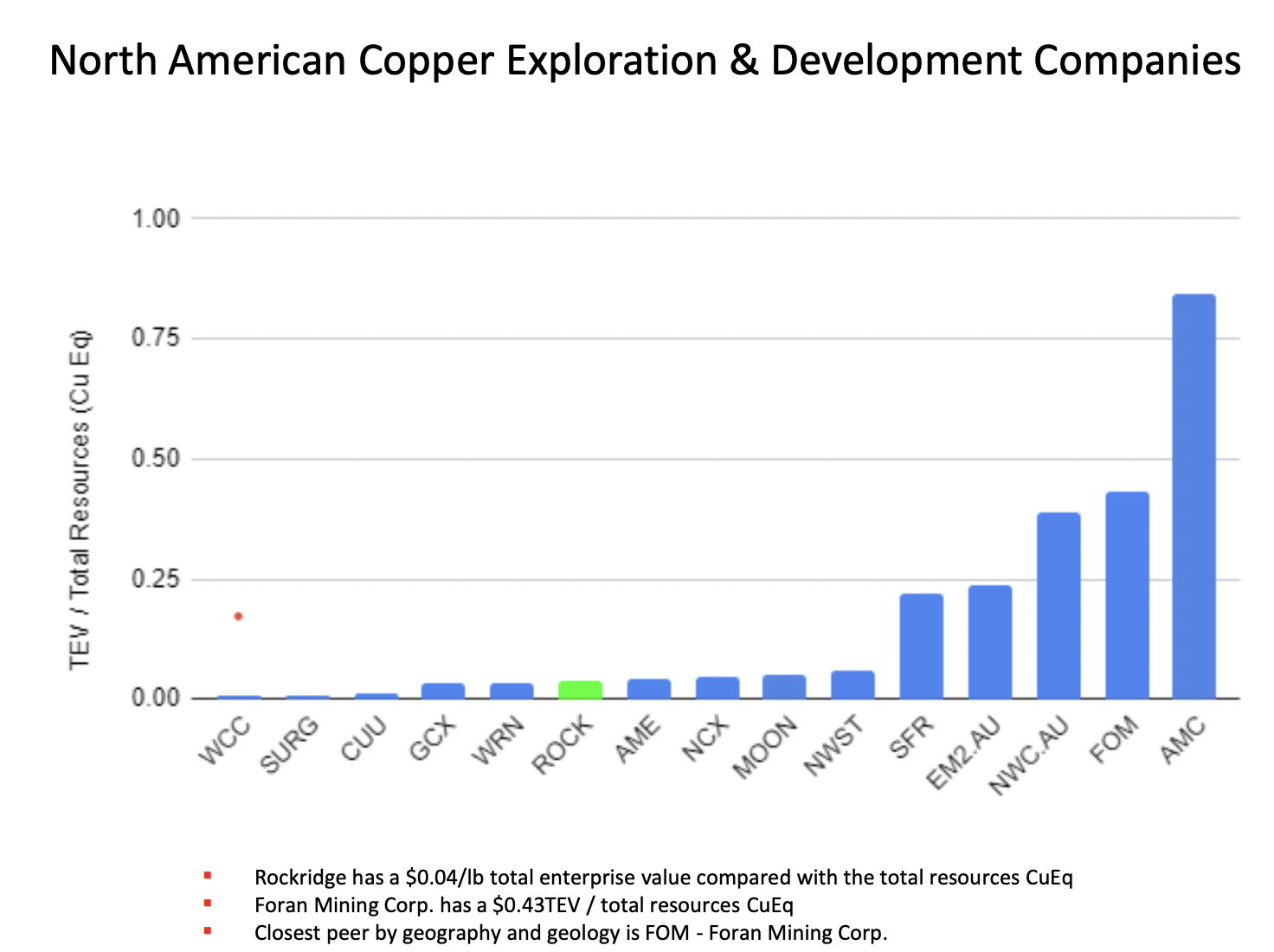

Immerhin wird Rockridge selbst auf Basis seiner historischen Ressourcen mit einem erheblichen 90%-Abschlag auf den Ressourcen-Wert seiner Wettbewerber bewertet:

Aus antizyklischer Sicht dürfte eine Spekulation auf das Unternehmen jetzt attraktiv sein. Die guten Bohrergebnisse wurden kaum zur Kenntnis gewonnen, dabei wird das Projekt stetig weiter vorangetrieben. Macht sich der Kupferpreis wieder auf zu neuen Höhen, dürfte auch die Rockridge-Aktie wieder auf dem Kurszettel spekulativer Anleger landen, die starke Kursschwankungen positiv nutzen können.

Ihr

Andreas Lambrou,

Chefredakteur Goldherz Report

Profitieren Sie jetzt mit Goldherz PLUS+

Der nächste Goldherz Live-Chat-Termin:

![]()

Die nächste Goldherz-Sprechstunde veranstalte ich für Sie am Montag, den 14. November, ab 18:00 Uhr im sharedeals.de Live Chat!

Thema der Woche: “Mit Lithiumaktien auf der Überholspur”

![]()

Offenlegung von Interessenkonflikten & Risikohinweis, Haftungsausschluss

Hinweis auf mögliche Interessenkonflikte gemäß Paragraph 34b WpHG i.V.m. FinAnV: Ein Interessenkonflikt besteht darin, dass die bull markets media GmbH bzw. Redakteure, Mitarbeiter, Eigentümer oder anderweitig mit der bull markets media GmbH verbundene natürliche und juristische Personen Positionen in den folgenden besprochenen Finanzinstrumenten halten und diese Positionen jederzeit weiter aufstocken oder verkaufen können:

Rockridge Resources.

Darüber hinaus bestehen die folgenden weiteren, konkreten und eindeutigen Interessenkonflikte:

- Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen Rockridge Resources vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

Ein erhöhtes Interesse an den besprochenen Finanzinstrumenten, steigende Kurse und eine höhere Handelsliquidität sind bei einem geplanten Verkauf von Vorteil. Somit besteht eindeutig und konkret ein Interessenkonflikt.

Ein erhöhtes Interesse an den besprochenen Finanzinstrumenten, steigende Kurse und eine höhere Handelsliquidität sind bei einem geplanten Verkauf von Vorteil. Somit besteht eindeutig und konkret ein Interessenkonflikt.

Risikohinweis: In diesem Newsletter werden ausschließlich Aktienanlagen besprochen. Aktienanlagen bergen ein hohes Verlustrisiko, welches im schlimmsten Fall den Totalverlust des eingesetzten Kapitals bedeuten kann. Dies gilt insbesondere für Aktienwerte mit niedriger Marktkapitalisierung (kleiner 100 Mio. EUR), welche in diesem Newsletter ebenfalls regelmäßig besprochen werden. Wir weisen ausdrücklich darauf hin, dass es sich bei in diesem Newsletter veröffentlichten Beiträgen um journalistische Beiträge und Meinungsäußerungen, keinesfalls aber um Finanzanalysen im Sinne des deutschen Kapitalmarktrechts handelt. Das Studium dieses Newsletters ersetzt daher keine individuelle Anlageberatung. Wir raten daher ausdrücklich dazu, sich vor einem Investment in die hier vorgestellten Aktien von einem Anlage- oder Vermögensberater in Bezug auf die individuelle Angemessenheit dieses Investments beraten zu lassen. Darüber hinaus sollten Anleger auf keinen Fall ihr gesamtes Kapital auf wenige Aktien konzentrieren oder sogar einen Kredit für die Aktienanlage aufnehmen.

Haftungsausschluss: Den Artikeln, Empfehlungen, Charts und Tabellen liegen Informationen zugrunde, welche die Redakteure für verlässlich halten. Eine Garantie für die Richtigkeit kann die Redaktion jedoch leider nicht übernehmen. Jeglicher Haftungsanspruch – insbesondere für aus einer Aktienanlage entstandene Vermögensschäden – muss daher grundsätzlich abgelehnt werden. Bitte lesen Sie unbedingt unseren vollständigen Disclaimer.

Impressum

Der Börsenbrief „Der Goldherz Report“ ist ein Produkt der bull markets media GmbH Am Königsgraben 2 DE-15806 Zossen Amtsgericht Berlin (Charlottenburg), Register-Nr.: HRB 171343

Geschäftsführer & Herausgeber v.i.S.d.P.: Alexander Schornstein, Andre Doerk

Webseite: www.goldherzreport.de

E-Mail: [email protected]

Redaktion: Günther Goldherz (Pseudonym – Name des Redakteurs ist dem Herausgeber bekannt)