Goldherz Gratis Report Nr. 4/2021 – Donnerstag 4. Februar 2021

Liebe Leserin, lieber Leser,

Liebe Leserin, lieber Leser,

ich hoffe Sie hatten Ihre Freude an der Rendite von +567% mit Reconnaissance Energy (RECO), meiner jüngsten Öl-Aktie für Goldherz Leser.

Heute geht es weiter mit einem Wert, der mindestens so aussichtsreich sein dürfte.

Energie ist knapp und wenn ein rohstoffreiches Land wie Kolumbien mit eigenem Öl- und Gasvorkommen erhebliche Mengen seines Erdgasbedarfs importiert, dann werde ich hellhörig und deshalb gefällt mir die Aktie des Gasproduzenten NG Energy International (Toronto: GASX – WKN: A2QHKX – ISIN: CA62931J1021) so gut.

Erdgas ist bekanntlich das bessere Öl!

Die Besonderheit beim Erdgas ist, dass es nur mit erheblichem Aufwand transportiert und gelagert werden kann. Dadurch entstehen lokal attraktive Gasmärkte. Höhere Renditen als dort, wo Erdgas knapp ist, lassen sich kaum erzielen. Das trifft auf einen Gasmarkt zu, von dem Sie bisher vermutlich noch gar nicht so viel gehört haben: Kolumbien.

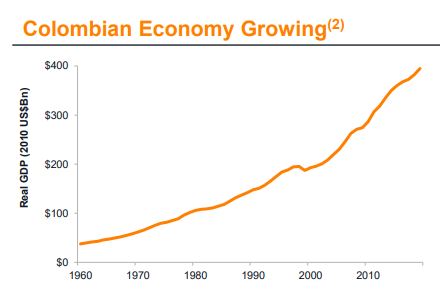

Das lateinamerikanische Land wächst immer weiter und besitzt immenses Nachholpotenzial. Seine Bodenschätze sind gigantisch, die Bevölkerungszahl mit 50 Millionen, ist signifikant und gilt als strebsam und gut ausgebildet.

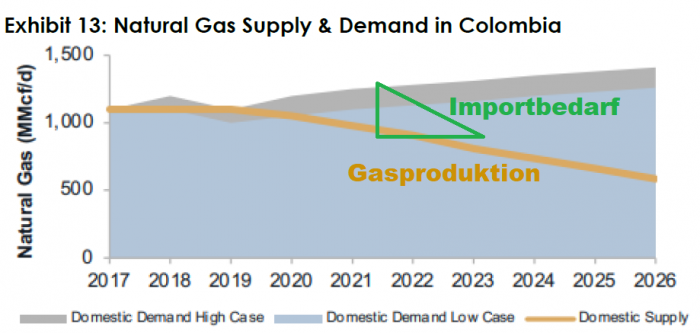

Vor 20 Jahren waren lediglich 4% aller kolumbianischen Haushalte an das Erdgasnetz angeschlossen. Mittlerweile sind es 40%. Für die Stromversorgung – die auch in Kolumbien CO2 ärmer werden soll – wächst der Bedarf unaufhörlich, während die Inlandsproduktion zuletzt eher rückläufig war.

Die Inlandsproduktion von Erdgas reicht ab 2020 schon nicht mehr zur Bedarfsdeckung:

Dieser erheblich wachsende Mehrbedarf wird importiert in Form von Flüssig-Erdgas (LNG), für welches extra ein Terminal im Hafen von Cartagena gebaut wurde. Kostenfaktor: rund 500 Mio. US$. Eine zweite solche Anlage in Buenaventura mit geschätzten 400 Mio. US$ Investitionskosten wurde schon von der Regierung ausgeschrieben und dürfte 2023 in Betrieb gehen.

Cartagena LNG Import-Terminal

Wenn Sie mich fragen: Das ist ziemlich viel Geld für eine Anlage, die nicht mal Gas produziert (!!!), sondern lediglich die zurzeit noch überschüssigen US-Gasexporte auffängt, die durch das Schiefergas entstanden sind und ebenfalls langsam knapper werden.

Deshalb habe ich mich nach Produzenten umgesehen, denn Kolumbien besitzt ja eigentlich erhebliche Öl- und Gasfelder zu Lande und vor der Küste und ich bin mir sicher, dass Ihr Kapital dort viel besser investiert ist.

Meine Erdgas-Aktie produziert Gas zu extrem lukrativen Festpreis-Konditionen und besitzt beachtliches Kurspotenzial!

NG Energy International

(Toronto: GASX – WKN: A2QHKX – ISIN: CA62931J1021)

Unternehmenswebsite – Investorenpräsentation PDF

Kurs: 1,55 CA$ (Börse: Toronto) – 1,00 € (Börse: Frankfurt)

Marktkapitalisierung: 140 Mio. CA$ (108 Mio. US$)

EBITDA 23e: 150 Mio. US$ - EV/EBITDA23e: 0,7

![]()

Das Unternehmen hat sich drei Blöcke in den attraktivsten gasreichen Gebieten Kolumbiens gesichert. Ziel ist es, eine Gasproduktion von 200 Mio. Kubikfuß täglich aufzubauen, was bei Gaspreisen von ~5 US$ pro MMBtu ungefähr 360 Mio. US$ Umsatz sowie ~120-150 Mio. US$ EBITDA bedeuten dürfte.

Unmittelbare Katalysatoren für den Kursanstieg – Warum das Investment einen großen Erfolg verspricht:

- Obwohl sich GASX derzeit noch in der Phase der Vorproduktion befindet, strömten aus der ersten Gasquelle im Gasfeld “Maria Conchita” (Aruchara-1) im Sommer 2020 bis zu 30 Mio. Kubikfuß (Mcf) Erdgas, umgerechnet entspricht das etwa 30.000 MBtu Erdgas täglich.

- Der kurz vor Abschluss stehende Bau einer Kompressionsanlage und Verlängerung sowie Anschluss an das kolumbianische Pipelinenetz erfolgt bis März 2021 und damit beginnt im nächsten Monat offiziell die kommerzielle Produktionsphase, die für eine erhebliche Kurssteigerung der Aktie sorgen dürfte. Es wird mit einer Förderung von bis zu 20 Mcf (20.000 MBtu) aus der Bohrung Aruchara-1 gerechnet, wobei dem Unternehmen 80% zuzurechnen sind. Daraus ergibt sich ein Nettoumsatz von ~27 Mio. US$ bei operativem Cashflow (EBITDA) von rund 10 Mio. US$ p.a.

- Dieses Jahr werden bei “Maria Conchita” noch mindestens zwei weitere Quellen gebohrt: Im Frühjahr Istanbul-1 und im Herbst Tinka-1. Damit kann die Bewertung der Aktie schon deutlich gesteigert werden.

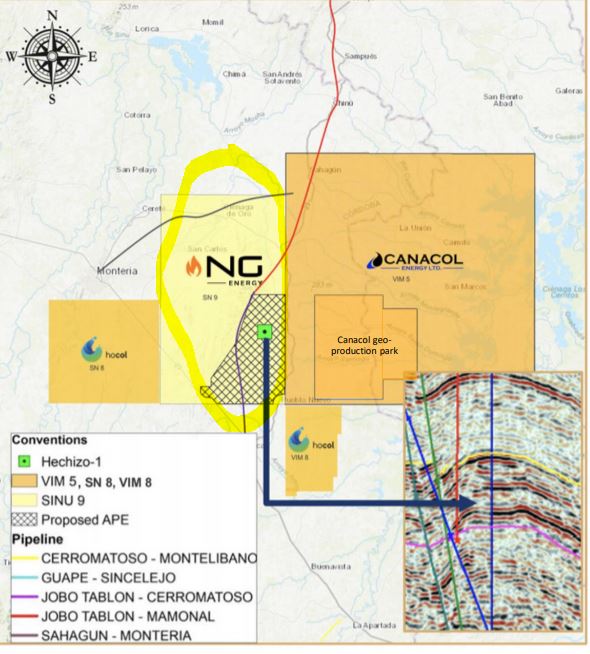

- Das hohe Wachstums- und Kurspotenzial, das ich mit über +500% veranschlage, kommt vom riesigen Gasfeld SINU-9, bei dem man Nachbar von Canacol Energy (Marktkapitalisierung >800 Mio. US$) ist und voraussichtlich die vierfache Produktionsmenge des maximalen Maria-Conchita-Feldes erreichen kann.

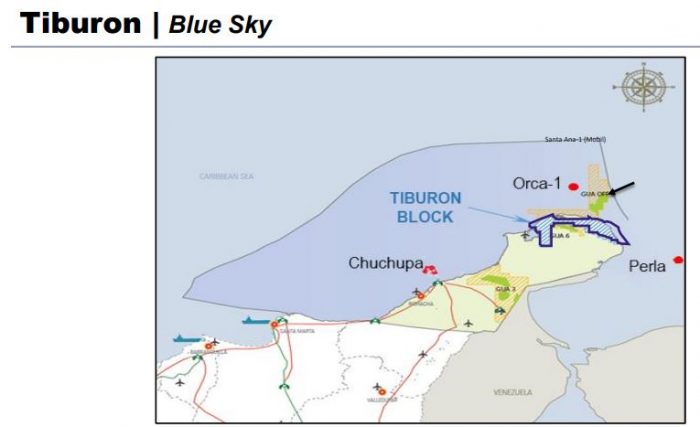

- Ein zusätzliches Bonbon ist das Offshore-Explorationsfeld Tiburon. Dieses musste ich für meine erwartete massive Neubewertung der Aktie nicht einmal heranziehen, obwohl dieses Feld allein bei entsprechenden Aufbauinvestitionen nur im 1. Stadium der frühen Explorationsphase einen erheblichen Wert besitzt. Wobei die Bewertung hier nach oben offen ist und durchaus die Anlegerphantasie beflügeln dürfte. Das Potenzial möchte ich heute noch gar nicht in konkrete Kursziele umrechnen. Erstens möchte ich in Zukunft noch mehr darüber schreiben können, zweitens soll für Sie nach der Vorstellung auch noch ein möglichst hohes Kurspotenzial offen bleiben und nicht schon alles in Kürze vorweggenommen werden.

Behalten Sie darum die heutigen Erkenntnisse wirklich VERTRAULICH

Was meinen Sie, was ist ein Gasunternehmen als „Startup“ wert, das seine Einnahmen in der Aufbauphase jährlich mindestens in etwa verdoppeln kann, das…

- von den besten Managern geführt wird, die einst Venezuelas Ölkonzern PDVSA gemanagt haben, bevor die Sozialisten sie aus dem Land trieben,

- finanziert ist vom Multimilliardär Frank Giustra

- und in einem Markt tätig ist, der die höchsten Gaspreise der Welt und wegen der stark wachsenden Nachfrage die niedrigsten Preisschwankungen aufweist?

In den vergangenen Wochen habe ich dieses Unternehmen bis ins Mark analysiert und reibe mir beinahe die Augen, wie viel Potenzial hier offen ist, das jetzt von Anlegern erschlossen werden kann.

Um die Ziele aus dem Pariser Klimaschutz-Abkommen zu erreichen, hat sich Kolumbien als eines der wenigen Entwicklungsländer den Ausstieg aus der Kohle zum Ziel gesetzt und möchte bei der Stromerzeugung gänzlich auf Dieselgeneratoren und Rohöl verzichten.

Selbst ohne diese Ambitionen wächst der Gasverbrauch schon lange sehr stark, aber nun wird diese Entwicklung noch beschleunigt.

Das Team von NG Energy gehört zu den besten im Sektor und die Aufbaustrategie ist ebenfalls sehr schlüssig.

Vor wenigen Tagen konnte NG Energy eine weitere wichtige Finanzierungsrunde zum Kurs von 1,15 CA$ schließen, die dem Unternehmen insgesamt 8,5 Mio. CA$ an frischem Expansionskapital bringt.

Ausgestattet mit dieser Liquiditätsposition, einer profitabel betriebenen Gasförderanlage und der langfristigen Strategie, macht dies eine Investition für Sie als „Chancenwert“ spannend.

Kolumbien bezahlt für Erdgas Höchstpreise

Zunächst ist es wichtig zu verstehen, dass Kolumbien eine Transformation erlebt.

Das Land will sich modernisieren und dafür mehr Gasquellen erschließen. Es ist recht unwahrscheinlich bis unmöglich, dass eines Tages Pipelines aus den USA oder Russland nach Lateinamerika gebaut werden. Daher kommen für den wachsenden Gasbedarf Kolumbiens nur LNG-Lieferungen, die seit einem Jahr um 50% gestiegen sind sowie die Produktion im Inland in Frage.

Diese hat natürlich Vorrang, weil sie Arbeitsplätze schafft und Steuern abwirft. Deshalb „subventioniert“ die Regierung den Gassektor mit einer attraktiven Abnahmevereinbarung, sogenannten „Take or Pay“-Verträgen. Bei diesen muss das Gas immer bezahlt werden, selbst wenn der Bedarf einmal kurzfristig niedriger wäre.

Obwohl Kolumbien seit Jahren einen sehr attraktiven Gaspreis besitzt, hat das Management zur Planungssicherheit für beide Seiten einen 10-Jahres-Deal geschlossen, der ihnen für das erste Feld einen Gaspreis von 5,08 US$ pro MMBtU zusichert. Sollte das erreicht werden, ergeben sich für Anleger „Traumszenarien“. Die internen Verzinsungen für die Erschließung eines Gasfeldes liegen schon heute im Bereich von 50-100% p.a. und das festgeschrieben auf 10 Jahre wäre eine „Gelddruckmaschine“.

Nun möchte ich jetzt nicht zu sehr auf “Traumszenarien” eingehen, wichtiger ist, dass unmittelbar die Wachstumsperspektiven stimmen.

In den nächsten Monaten wird das Unternehmen in weitere Bohrungen investieren und die Gasfelder erschließen. NG Energy hat diese günstigen Voraussetzungen erkannt und sich so positioniert, dass das Unternehmen daraus maximalen Nutzen ziehen kann.

Es ist eine tolle 1,2,3-Aufbaustory

NG Energy hat sich mehrere Konzessionen gesichert, die zu einem treppenartigen Aufbau führen. Zunächst durch eine Entwicklung von:

- I. „Maria Conchita“ (80% Anteil),

- II. „SINU-9“ (72% Anteil) und

- III. anschließend das als frühes Explorationsprojekt einzustufende Tiburon Offshore-Vorkommen (10-40% Anteil).

Die ersten „tiefhängenden“ Früchte können durch Bohrungen von bekannten Vorkommen risikoärmer durchgeführt werden, weil es Ende der 80er schon entsprechende Testbohrungen durch den Ölkonzern Texaco gab, die Gasvorkommen bestätigt haben. Damals war Erdgas im Vergleich zum Öl nicht sonderlich interessant, im Gegensatz zur heutigen Ausgangslage, weshalb diese Felder in Vergessenheit gerieten.

Das gilt für die wichtigste Konzession Maria Conchita. Dieses Feld grenzt an das Chuchupa-Feld, eines der größten Felder Kolumbiens mit Gasvorkommen, die mehr als 900 Millionen Barrel Öläquivalent an Reserven entsprechen. Sie decken den Löwenanteil von 40% der täglichen Erdgasproduktion Kolumbiens.

Eine erste Bohrung auf dem Feld Maria Conchita, die Quelle Aruchara-1, brachte über den Sommer sofort einen Treffer. Das Gas strömte zunächst aus einer Testquelle, die voraussichtlich langfristig mit einer Rate von 16-30 Mio. Kubikfuß täglich fördern und ab März 2021 die kommerzielle Produktion aufnehmen wird.

Eine erste Bohrung auf dem Feld Maria Conchita, die Quelle Aruchara-1, brachte über den Sommer sofort einen Treffer. Das Gas strömte zunächst aus einer Testquelle, die voraussichtlich langfristig mit einer Rate von 16-30 Mio. Kubikfuß täglich fördern und ab März 2021 die kommerzielle Produktion aufnehmen wird.

Der Kurs der Aktie sollte durch die erste Quelle nach unten mehr als „abgesichert“ sein. Wichtiger als der Wert ist die Möglichkeit, dass die hereinströmenden Gas-Einnahmen weitere Bohrprogramme von selbst finanzieren. Zwar benötigt man die Anschubfinanzierung für die ersten Bohrungen und die Unternehmensentwicklung, aber mit jedem Bohrloch wächst automatisch das künftige Potenzial, was bei diesen Gaspreisen einleuchtet.

Mit Istanbul-1 soll im 1. Quartal dieses Jahres die zweite Quelle gebohrt werden, die weitere Einnahmen ermöglichen soll. Außerdem sind mindestens 9 weitere Bohrungen (Tinka 1-3) sowie Aruchara 3-5 vorgesehen, die das Gasfeld erschließen werden.

Das Hauptpotenzial für den Kurs entsteht aber aus der Entwicklung weiterer Projekte, vor allem SINU-9, das 2021 und 2022 zum Produktionsprofil stoßen soll.

Riesenpotenziale für den Aktienkurs bei SINU-9

Der Canacol-Block im Osten produziert schon 200 Mio. Kubikfuß Gas täglich. Auf dem Hocol-Block im Westen von SINU-9 konnten mit ersten Testbohrungen ebenfalls bedeutende Gasmengen von 3-10 Kubikfuß täglich nachgewiesen werden. Basierend auf den zahlreichen Bohrungen, die von Canacol in den letzten Jahren niedergebracht wurden, liegt das Produktionspotenzial für die Bohrungen von GASX auf dem SINU-9-Block bei je 20-40 Mio. Kubikfuß/Tag.

Die Beteiligung am Tiburon Offshore-Block birgt ein “Gamechanger”-Potenzial

Zahlenanalyse – Jetzt wird es richtig spannend

Der jährliche Brutto-Kapitalzufluss, der aus den geplanten Produktionsniveaus der ersten Bohrungen generiert werden soll, beträgt 2020 rund 10 Mio. US$, 2021 rund 32 Mio. US$ und 2022 wären bereits 85 Mio. US$ möglich, was GASX auf ein selbstfinanzierendes Niveau bringen sollte.

Deshalb ist das Geschäftsmodell so konzipiert, dass es in den ersten Aufbaujahren praktisch immer 2-3 Schritte vorwärts geht, bevor es höchstens mal einen Schritt rückwärts gäbe. Das größte Risiko ist, falls vielleicht mal eine Bohrung trocken läuft.

Das Management rechnet aufgrund der vorliegenden umfassenden Gebietskarten und geologischen Untersuchungen sowie den Erfahrungen der Nachbarn mit außerordentlich hohen Trefferwahrscheinlichkeiten von bis zu ~90% je Bohrloch, wobei ich hier vorsichtiger bin und selbst mit ~60-70% zufrieden wäre. Die ersten Bohrungen werden aber in historisch bekannte Gebiete gesetzt, die schon Erdgas während der 80er Jahre bestätigten.

Darum bin ich beim sonst größten Risikofaktor für Gasentwickler – den Bohrungen – sehr optimistisch.

Dabei sind die Kosten mit ~7 Mio. US$ pro Bohrloch sehr günstig. Diese Investition fließt bei Erfolg und Produktionsaufnahme innerhalb eines halben Jahres zurück. Die erwartete interne Verzinsung (IRR) sollte bei bis zu knapp 200% pro erfolgreicher Bohrung liegen.

Würde der Aufbau des operativen Geschäfts maßgeblich aus dem erwarteten Kapitalzufluss der ersten Produktionsquellen gelingen, bliebe die Aktienstruktur so attraktiv, dass sich daraus bis zum Jahr 2023 ein potenzieller jährlicher Cashflow von ~150 Mio. US$ ergibt, woraus sich ein sensationell günstiges – schuldenfreies – EV/EBITDA von 0,7 ergeben würde. In einem Umfeld, in dem heute ähnliche Unternehmen, mit viel höheren Schuldenniveaus, mit dem 5-7 fachen EBITDA bewertet werden können und der allgemeine Aktienmarkt (S&P 500) für eine wesentlich schlechtere Gewinn-Qualität sogar mit dem 16-fachen EBITDA bewertet ist.

Daraus ergibt sich schon ein mögliches Kurspotenzial von +614% bis +900%. Selbst eine strategische Kapitalerhöhung, die den Aufbau 2021/22 beschleunigen und die Gewinnziele vorziehen könnte, bliebe in dieser Kalkulation durchaus im Rahmen, weil praktisch jeder investierte Dollar mit einer unglaublich hohen Rendite eingesetzt würde.

Fazit

Aufgrund des starken Momentums beim Geschäftsaufbau und der jüngsten Finanzierung über 8,5 Mio. CA$ sollte sich der Anstieg der Aktie nach aller Wahrscheinlichkeit nun stark beschleunigen. Es macht darum eigentlich wenig Sinn, auf „günstige“ Schnäppchenkurse zu warten. Darauf wetten, dass der Kurs hier aus irgendeinem Grund zurückkommen sollte, würde ich bei der aktuellen Dynamik nicht. Sollte der Kurs dennoch noch einmal etwas zurückkommen, wäre ein Nachkauf sicher sinnvoll.

Wenn die Entwicklung so aufgeht wie erwartet, ist es nicht kriegsentscheidend, ob Sie bei 1,20 oder 1,50 CA$ gekauft haben. Das Unternehmen steht aktuell am Anfang seiner Entwicklung und hat die bestehenden Explorationsrisiken durch einen Mix an produzierenden und historisch bekannten Vorkommen markant gesenkt. Deshalb müssen Sie die Aktie als angehenden, wachsenden Produzenten auch höher bewerten als einen Explorer.

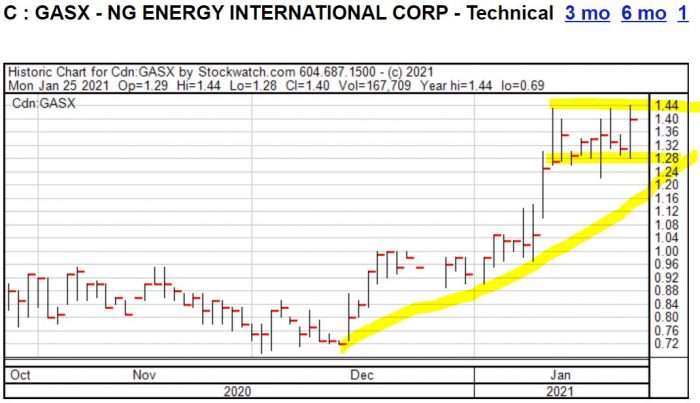

Die Aktie bricht gerade aus der Seitwärtszone aus. Das nächste Ziel wären für mich Kurse um 2,00-3,00 CA$, die ich dieses Jahr mit den positiven Nachrichten von 2-3 Bohrungen und der Produktionsaufnahme im März für erreichbar halte. Quelle: Stockwatch.com

Vor wenigen Tagen habe ich außerdem ein Gespräch mit dem Management geführt, um noch mehr Details über das Unternehmen herauszufinden und welche Planungen „hinter vorgehaltener Hand“ bestehen.

Diese wertvollen Erkenntnisse verbreiten sich gerade bei den Profis und führen praktisch täglich zu starkem Kaufinteresse in der Aktie. Alle Hintergründe und die Ergebnisse meines außergewöhnlich sorgfältigen Auswahlprozesses erhalten Sie (leider) nur als PLUS-Leser.

Wann werden Sie Goldherz PLUS Anleger?

Die Aktie von NG Energy International (Toronto: GASX) stellte ich allen Goldherz PLUS Lesern bereits als offiziellen “Nachfolger” von Reconnaissance Energy Africa RECO vor, meiner bisher favorisierten Öl-Aktie aus Namibia, die PLUS-Lesern in der Spitze bis zu +1.329% Rendite innerhalb von 12 Monaten ermöglichte. GASX steht möglicherweise vor einer ähnlich rasanten Entwicklung und dürfte gemessen an der Bewertung sogar deutlich mehr Kurspotenzial besitzen.

Über 500 Anleger konnten in den letzten 12 Monaten von meinen außergewöhnlich erfolgreichen Börsentipps massiv profitieren – weitere Erfolgsaktien waren:

- +2.048% in 9 Monaten mit Chalice Gold (Sydney: CHN)

- +720% in 9 Monaten mit Skeena Resources (Toronto: SKE)

- +53% in den letzten 4 Wochen mit – Aktie immer noch als Kauf im PLUS-Premiumbrief – steigt täglich weiter…

- +65% in nur 3 Handelstagen (!!!), mit einem bisher unbekannten Silber-Aktie, die ich im Rahmen meiner “Silbersqueeze” Analyse als Tradingchance vorstellte.

JETZT Goldherz PLUS Mitglied werden

Renditen von über +1.000% in 12 Monaten waren hier nachweislich möglich

und werden auch in Zukunft möglich sein!

Ihr

Günther Goldherz,

Chefredakteur Goldherz Report

Der nächste Goldherz Live-Chat-Termin:

![]()

Die nächste Goldherz Sprechstunde mit dem Thema “Ist Erdgas das bessere Öl?” veranstalte ich für Sie am Montag, den 8. Februar 2021, ab 18:00 Uhr im sharedeals.de Live Chat!

![]()

Offenlegung von Interessenskonflikten & Risikohinweis, Haftungsausschluss

Hinweis auf mögliche Interessenskonflikte gemäß Paragraph 34b WpHG i.V.m. FinAnV: Ein Interessenskonflikt besteht darin, dass die bull markets media GmbH bzw. Redakteure, Mitarbeiter, Eigentümer oder anderweitig mit der bull markets media GmbH verbundene natürliche und juristische Personen Positionen in den folgenden besprochenen Finanzinstrumenten halten und diese Positionen jederzeit weiter aufstocken oder verkaufen können:

NG Energy International (GASX). Ein erhöhtes Interesse an den besprochenen Finanzinstrumenten, steigende Kurse und eine höhere Handelsliquidität sind bei einem geplanten Verkauf von Vorteil. Somit besteht eindeutig und konkret ein Interessenskonflikt.

Darüber hinaus bestehen die folgenden weiteren, konkreten und eindeutigen Interessenskonflikte:

- Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen NG Energy International vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

Risikohinweis: In diesem Newsletter werden ausschließlich Aktienanlagen besprochen. Aktienanlagen bergen ein hohes Verlustrisiko, welches im schlimmsten Fall den Totalverlust des eingesetzten Kapitals bedeuten kann. Dies gilt insbesondere für Aktienwerte mit niedriger Marktkapitalisierung (kleiner 100 Mio. EUR), welche in diesem Newsletter ebenfalls regelmäßig besprochen werden. Wir weisen ausdrücklich darauf hin, dass es sich bei in diesem Newsletter veröffentlichten Beiträgen um journalistische Beiträge und Meinungsäußerungen, keinesfalls aber um Finanzanalysen im Sinne des deutschen Kapitalmarktrechts handelt. Das Studium dieses Newsletters ersetzt daher keine individuelle Anlageberatung. Wir raten daher ausdrücklich dazu, sich vor einem Investment in die hier vorgestellten Aktien von einem Anlage- oder Vermögensberater in Bezug auf die individuelle Angemessenheit dieses Investments beraten zu lassen. Darüber hinaus sollten Anleger auf keinen Fall ihr gesamtes Kapital auf wenige Aktien konzentrieren oder sogar einen Kredit für die Aktienanlage aufnehmen.

Haftungsausschluss: Den Artikeln, Empfehlungen, Charts und Tabellen liegen Informationen zugrunde, welche die Redakteure für verlässlich halten. Eine Garantie für die Richtigkeit kann die Redaktion jedoch leider nicht übernehmen. Jeglicher Haftungsanspruch – insbesondere für aus einer Aktienanlage entstandene Vermögensschäden – muss daher grundsätzlich abgelehnt werden. Bitte lesen Sie unbedingt unseren vollständigen Disclaimer.

Impressum

Der Börsenbrief „Der Goldherz Report“ ist ein Produkt der bull markets media GmbH Am Königsgraben 2 DE-15806 Zossen Amtsgericht Berlin (Charlottenburg), Register-Nr.: HRB 171343

Geschäftsführer & Herausgeber v.i.S.d.P.: Alexander Schornstein, Andre Doerk

Webseite: www.goldherzreport.de

E-Mail: [email protected]

Redaktion: Günther Goldherz (Pseudonym – Name des Redakteurs ist dem Herausgeber bekannt)