Goldherz Report Ausgabe 43/2019 – Donnerstag, 12. Dezember 2019

Liebe Leserin, lieber Leser,

es gibt an der Börse eine Analogie. Gerne fragen sich Anleger untereinander, welches wohl die nächste Sau ist, die durch’s Dorf getrieben wird.

Im Grunde ist es immer dasselbe. Während die Medien jeden Tag ein Thema besonders in den Fokus heben, sind die tatsächlich wichtigen Dinge oftmals nur im Hintergrund zu sehen.

Was meinen Sie, was beschäftigt die Marktteilnehmer heute am meisten?

Die US-Notenbank-Sitzung gestern Abend, die keine Zinssenkung für 2020 ankündigte, was durchaus die Märkte belasten könnte, die Trump-Zölle, die schrumpfende Industrieproduktion in Südkorea, Japan und Deutschland – hierzulande zuletzt -5%, so schwach wie 2008 inmitten der Rezession – die US-Inflationsrate, die mit 2,1% im November erstmals über dem einst von Bernanke ausgegebenen Ziel von 2% lag, wobei die Fed sich seit Sommer von diesem Ziel verabschiedet hat und eher Richtung 3% blickt.

Alles wichtige Punkte. Nein, ich sage Ihnen, was den Markt heute wirklich umtreibt und zuletzt die Edelmetalle beflügelte, es sind Schweine.

Nicht die Sau, die gerne im Vormittagshandel den Goldpreis nach unten manipuliert, an die haben wir Goldanleger uns gewöhnt.

Es sind andere…

Diesmal sind es wahrhaftig Schweine.

Die sorgen dafür, dass China seine Geldpolitik zügelt, obwohl sie eigentlich, im weltweiten Kontext gesehen, viel expansiver sein sollte.

Vielleicht haben Sie es schon aus der Tagespresse erfahren?

In China wütet seit Monaten eine aggressive Form der Schweinepest, die dafür sorgte, dass bis zur Hälfte aller Schweine vorzeitig ableben, noch bevor sie den Grill erreichten.

Das globale Darth-Vader-Ereignis ist die Schweinepest

Der Preis für das Kilo Schweinefleisch in China hat sich von 1,50 auf über 4 Euro pro Kilogramm weit mehr als verdoppelt und das treibt der Notenbank, deren vordergründigstes Ziel es ist, sich in Zeiten steigender Inflationsraten “restriktiver” zu verhalten, die Sorgenfalten auf die Stirn.

Schweine werden zur Chefsache

Der chinesische Vizepremier Hu Chunhua warnte davor, dass die Versorgungslage bis zum ersten Halbjahr 2020 “extrem ernst” sein würde. Chinas Schweinefleischmangel wird auf mindestens 10 Millionen Tonnen geschätzt, mehr Schweine als im Weltall verfügbar sind.

Die chinesischen Bauern versuchen ihrem Vize zu folgen und mästen ihre Schweine so fett wie noch nie. In der Provinz wurde jüngstens sogar die fetteste Sau gesehen, die 750 Kilo auf die Wage bringt.

Die ist noch dicker als __________ (heute überlasse ich die Entscheidung, welchen Politiker Sie einfügen wollen Ihnen).

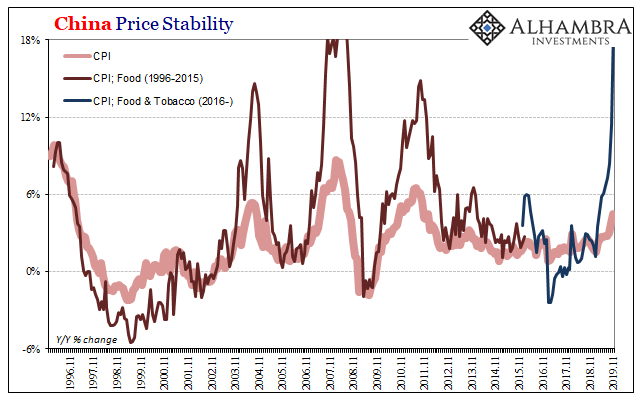

In China ist die jährliche Verbraucherpreisinflation mittlerweile auf 4,5% gestiegen.

Die Nahrungsmittelpreise explodieren mit 19%:

Quelle: SNBCHF.com

Sollten Anleger Konsequenzen aus der Schweinepest ziehen?

Der Vorstand des US-Fleischkonglomerats Tyson Foods (New York: TSN) nannte den Verlust von China-Schweinen aufgrund der afrikanischen Schweinepest ein “mehrjähriges Ereignis” für den globalen Proteinmarkt.

Exporteure weltweit bereiten sich jetzt schon auf einen Boom ihrer Schweinefleisch-Ausfuhren nach China vor.

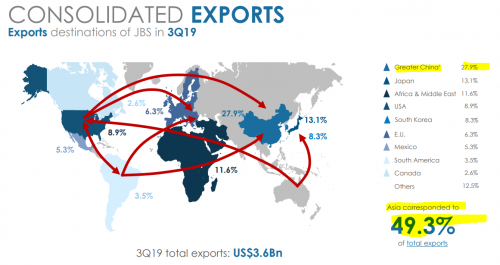

Eine Aktie, die jeder Rohstoffanleger kennen sollte, ist die brasilianische JBS S.A. (New York: JBSAY), ein global führender Produzent von Schweine-, und Hühnchenfleisch, der massiv vom Export nach China und in die Region Asien profitiert.

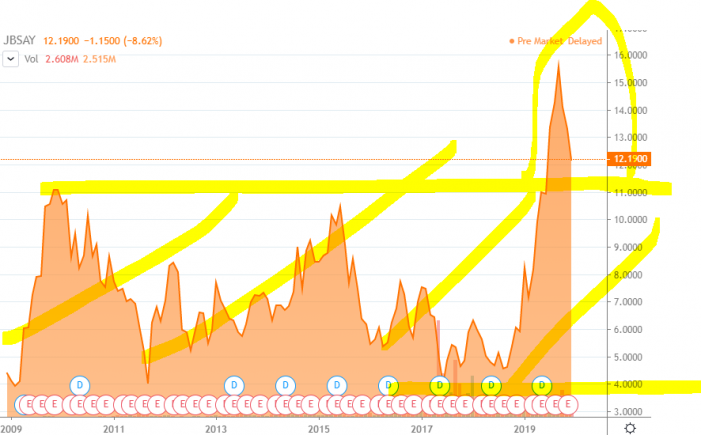

Schließlich können Sie mit dieser Aktie vom Wachstum des globalen Fleischkonsums profitieren:

Der Kurs dürfte aber zunächst den starken Anstieg konsolidieren:

Anleger sollten sich aber nicht von Gier leiten lassen. Die Kurse von JBS waren seit dem IPO in einer breiten Seitwärtsspanne. Quelle: www.tradingview.com

Trotz ihres Kursanstiegs scheint mir die Aktie mit einem für 2020 prognostizierten KGV von 9 weiterhin relativ preiswert. Doch landete das Unternehmen auch immer wieder durch diverse “Fleischskandale” von Salmonellen bis abgeholztem Regenwald in den Schlagzeilen…

Meine Lieblingsaktie wäre das darum nicht…

Spannend ist auf jeden Fall, wie sich das entwickelt und, dass die US-Schweinepreise bisher noch nicht erheblich von der chinesischen Schweinepest profitieren konnten. Zwar gab es im Frühjahr eine Spekulationswelle, die durch Chinas Importsteuern abgewürgt wurde, aber nach und nach sollten sich eigentlich höhere Preise auf den Weltmärkten durchsetzen.

Vielleicht eine Spekulationschance?

Tatsächlich sind die Auswirkungen der Schweinepest noch viel größer

Es scheint fast so, als wären den Chinesen geldpolitisch die Hände gebunden.

Teils dürfte diese Politik der Abschwächung sogar ein Ziel gewesen sein, solange die USA an ihren Zöllen festhalten.

Jeder hätte wohl Verständnis, wenn China sich – trotz höherer Inflationsgefahren – etwas weiter aus dem Fenster lehnen und mehr Kredite vergeben würde.

China hält mit seiner Nachfrage große Teile der Weltkonjunkturentwicklung in der Hand.

Die Logik dahinter: Wenn die USA also das Wachstum abwürgen, warum sollte China es dann anfeuern?

Es liegt sogar die Vermutung nahe, dass die chinesische Zurückhaltung dazu führte, dass die USA selbst in den Markt eingreifen mussten, um einen größeren Zinsanstieg zu verhindern (Repo-Problematik). Jedenfalls ist die US-Notenbank nun wieder expansiver als die Bank von Japan, China und sogar die EZB.

Um die Richtung der Märkte vorherzusagen, ist die monetäre Veränderungsrate mit Sicherheit am aussagekräftigsten. Ohne die Stimulierung durch die Notenbanken wird die Börse illiquide. Das ist seit der Finanzkrise 2008 sichtbar.

Solange die Zentralbanker das wissen, werden sie im Notfall also immer wieder den Geldhahn aufdrehen.

Um es klar zu stellen: Ich glaube, mit zunehmendem Eingriff der Notenbanken und immer neuer “Gelddruckorgien” wird real kein Wohlstand geschaffen, sondern vor allem das Inflationspotenzial erhöht. Darum erwarte ich auch 2020 eine Rückkehr der Inflation, inmitten einer Stagnation – sprich Stagflation.

Gleichwohl bleibt zurzeit kein anderes Instrument, als den Geldhahn aufzudrehen.

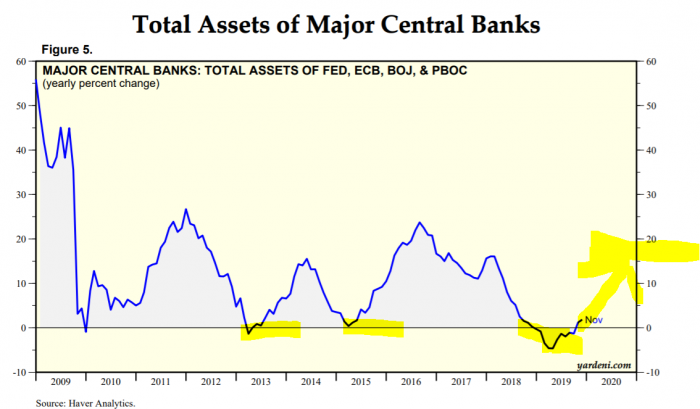

Die Zyklen der Zentralbank-Politik:

Quelle: Yardeni.com

Sie sehen im Chart sehr schön, wie die Weltzentralbanken arbeiten.

Das wirkt sich auch zeitverzögert immer auf die Anlagepreise aus: Allen voran den Goldpreis.

Goldpreis im Aufwärtstrend, seit die Notenbank-Politik immer lockerer wird

Quelle: Stockcharts.com

2009, als der Anstieg bei 50% lag, wurde der Goldpreis von 800 auf 1.200 US$ katapultiert, erlebte dann einen Rücksetzer Anfang 2010 unter 1.100 US$ und spurtete im Zuge erneuter Steigerung der Notenbank-Bilanz auf 1.900 US$. Dass der Goldpreis dann bis zum Sommer 2013 wieder auf 1.200 US$ fiel, war im Zuge der Notenbankpolitik begründbar.

Danach kam es dann zu einer Seitwärtsphase. Erst als die Notenbanken – Anfang 2016 vor allem China – den Geldhahn öffneten, um eine Rezession, die sich für 2016 abzeichnete, abzuwenden, fand der Goldpreis seinen Boden und läuft seitdem weiter hoch.

Das Bremsmanöver der Geldpolitik 2018 sorgte nur kurzfristig für Irritationen im Goldmarkt.

Was nun entscheidend sein wird, ist die Frage, wie stark die Notenbanken jetzt den Geldhahn öffnen?

Die letzten Male wurden praktisch ausnahmslos prozentual zweistellige Steigerungen erreicht und dies wiederum, kombiniert mit Realzinsen, die negativ werden, und einer Konjunktur, die 2020 eine Rezession abwendet, wäre stimulativ für Gold und andere Rohstoffe.

Wichtig ist jetzt, dass die Geldpolitik unterstützend bleibt. Die Notenbanker haben 2018 versucht, den Geldhahn abzudrehen, um zu testen, was passiert.

Sie können sich das am einfachsten vorstellen wie einen dreibeinigen Hocker. Ohne die Notenbank hätte der Stuhl auf zwei Beinen stehen sollen, was nicht funktioniert.

Als wir bei der Veränderungsrate der Weltnotenbank-Bilanz im Sommer 2018 ins Minus abglitten, sorgte das für das schwächste 4. Quartal an der Wallstreet seit 100 Jahren.

Das beweist, wie wichtig diese Daten sind.

Dieser Faktor hat sicher wesentlich dazu beigetragen, dass wir aktuell noch immer die Auswirkungen der globalen Wachstumseinbrüche sehen.

Darum drehten die Notenbanken – vor allem die FED – seit Frühjahr 2019 wieder den Geldhahn auf. Zunächst wurden die Zinsen gesenkt, seit Herbst wird aber auch wieder mehr Kapital in die Anleihenmärkte gepumpt.

Konsequenz: Gold wird 2020 über 1.700 US$ steigen und Silber auf 25 US$

Wir sind heute Zeuge des “Schweinezyklus”. Dieser ist nicht nur bei den Schweinen, sondern für viele Rohstoffe gegenwärtig.

Allein in den letzten 8-12 Wochen sehe ich starke Steigerungen bei den industriellen Rohstoffen:

- Der Kaffeepreis ist in wenigen Wochen +26% gestiegen.

- Der Palladiumpreis lief +22% höher.

- Der Rohölpreis ist +13% gestiegen.

- Der Kupferpreis legte +11% zu.

So können Sie in den kommenden Jahren profitieren

Die afrikanische Schweinepest dürfte auf die chinesische Nachfrage mindestens bis 2022 erhöhte Importe bedeuten. Einige Experten glauben sogar, dass der Schweinefleischmarkt weltweit bis 2025 braucht, um das Defizit zu beheben. Denn wenn ein Rohstoff in einem Land fehlt, wird es aus einem anderen geliefert und schafft wieder Probleme, weil einfach nicht beliebig mehr in kurzer Zeit verfügbar ist.

Das trifft praktisch auf alle Rohstoffe zu.

Aktuell spekuliere ich aber nicht mit Nahrungsmitteln, sondern vor allem auf das Lebenselixier der globalen Weltwirtschaft. Mit dem Ölpreis und den richtigen Öl-Aktien wird sich 2020 auch eine Stange Geld verdienen lassen.

Erst diese Woche habe ich einen Ölwert vorgestellt, der 9% Dividendenrendite ausschüttet und in den nächsten Monaten gut aufgestellt ist, um im Kurs mindestens +50% zu steigen, bei einem Langfristpotenzial von +156%.

Am besten Sie schließen heute ein PLUS-Abo ab – mit 30 Tagen Geld-zurück-Garantie

Es grüßt Sie Ihr

Günther Goldherz,

Chefredakteur Goldherz Report

Der nächste Goldherz Live-Chat Termin:

![]()

Zur nächsten Goldherz Sprechstunde begrüße ich Sie am Montag, den 16. Dezember 2019, ab 19:00 Uhr im sharedeals.de Live-Chat!

![]()

Offenlegung von Interessenskonflikten & Risikohinweis, Haftungsausschluss

Hinweis auf mögliche Interessenskonflikte gemäß Paragraph 34b WpHG i.V.m. FinAnV: Ein Interessenskonflikt besteht darin, dass die bull markets media GmbH bzw. Redakteure, Mitarbeiter, Eigentümer oder anderweitig mit der bull markets media GmbH verbundene natürliche und juristische Personen Positionen in den folgenden besprochenen Finanzinstrumenten halten und diese Positionen jederzeit weiter aufstocken oder verkaufen können: –. Ein erhöhtes Interesse an den besprochenen Finanzinstrumenten, steigende Kurse und eine höhere Handelsliquidität sind bei einem geplanten Verkauf von Vorteil. Somit besteht eindeutig und konkret ein Interessenskonflikt.

Darüber hinaus bestehen die folgenden weiteren, konkreten und eindeutigen Interessenkonflikte: –

Risikohinweis: In diesem Newsletter werden ausschließlich Aktienanlagen besprochen. Aktienanlagen bergen ein hohes Verlustrisiko, welches im schlimmsten Fall den Totalverlust des eingesetzten Kapitals bedeuten kann. Dies gilt insbesondere für Aktienwerte mit niedriger Marktkapitalisierung (kleiner 100 Mio. EUR), welche in diesem Newsletter ebenfalls regelmäßig besprochen werden.

Wir weisen ausdrücklich darauf hin, dass es sich bei in diesem Newsletter veröffentlichten Beiträgen um journalistische Beiträge und Meinungsäußerungen, keinesfalls aber um Finanzanalysen im Sinne des deutschen Kapitalmarktrechts handelt. Das Studium dieses Newsletters ersetzt daher keine individuelle Anlageberatung. Wir raten daher ausdrücklich dazu, sich vor einem Investment in die hier vorgestellten Aktien von einem Anlage- oder Vermögensberater in Bezug auf die individuelle Angemessenheit dieses Investments beraten zu lassen. Darüber hinaus sollten Anleger auf keinen Fall ihr gesamtes Kapital auf wenige Aktien konzentrieren oder sogar einen Kredit für die Aktienanlage aufnehmen.

Haftungsausschluss: Den Artikeln, Empfehlungen, Charts und Tabellen liegen Informationen zugrunde, welche die Redakteure für verlässlich halten. Eine Garantie für die Richtigkeit kann die Redaktion jedoch leider nicht übernehmen. Jeglicher Haftungsanspruch – insbesondere für aus einer Aktienanlage entstandene Vermögensschäden – muss daher grundsätzlich abgelehnt werden.

Bitte lesen Sie unbedingt unseren vollständigen Disclaimer.

Impressum

Der Börsenbrief „Der Goldherz Report“ ist ein Produkt der

bull markets media GmbH

Alexanderstrasse 7

10178 Berlin

Amtsgericht Berlin (Charlottenburg), Register-Nr.: HRB 171343

E-Mail: [email protected]

Webseite: www.goldherzreport.de

Geschäftsführer & Herausgeber v.i.S.d.P.: Alexander Schornstein, Andre Doerk

Redaktion: Günther Goldherz (Pseudonym – Name des Redakteurs ist dem Herausgeber bekannt.)