Goldherz Report Ausgabe 45/2016 – Donnerstag, 24. November 2016

Liebe Leserinnen und Leser,

Gold notiert weiter zittrig bei 1.200 US$ pro Unze und sorgt für eine tiefgespaltene Anlegerschaft. Die einen sehen Gold auf dem Weg unter 1.000 US$, die anderen erwarten eine Explosion auf über 1.500 US$.

Beide Extremszenarien werden vermutlich nicht eintreten, sondern Gold wird die nächsten Monate irgendwo zwischen 1.100 und 1.400 US$ bleiben. Wobei ich persönlich Chancen sehe, dass wir den überwiegenden Teil der Korrektur langsam gesehen haben dürften und wir uns spätestens im neuen Jahr wieder der oberen Bandbreite zuwenden werden.

Immer mehr Anleger werden jetzt pessimistisch und erwarten sowohl beim Euro/US-Dollar einen schnellen Abverkauf unter die 1 US$ Marke und zeitgleich beim Gold einen Rutsch unter 1.100 US$.

Ein international bekannter Goldmarktexperte schließt sich dieser Stimmung an und schrieb in seinem letzten Update, dass er die Hälfte seiner Goldminen-Aktienbestände verkaufen würde, falls Gold unter die 1.200 US$ Marke fallen sollte, da dieses Ereignis, aller Voraussicht nach, einen Wasserfall von Stop-Loss Aufträgen nach sich ziehen würde.

Meine Empfehlung an Sie: Tun Sie besser das Gegenteil.

Kaufen Sie wenn möglich jetzt schon erste Positionen und in jedem Falle noch einmal nach, wenn Gold unter die 1.200 US$ Marke fällt. Dann fischen Sie, meiner Meinung nach, die vorübergehenden Tiefs ab und profitieren mindestens von einer kurzfristigen Erholung, die beim Gold mindestens +10% Gewinn beträgt und wegen des starken Hebels bei den Minenaktien schnell +20/+30% ausmachen kann.

Wenn Sie das von mir in der letzten Woche empfohlene Best of Gold Miners Zertifikat (2x Hebel) kaufen bestehen darum mindestens +30% Performancepotenzial, innerhalb weniger Wochen.

Updates zu:

- TerraX Minerals – Der neue Großaktionär Ivan Bebek wird die Explorationsphase und Finanzierungsphase erheblich beschleunigen! Nach dessen Einstieg ist die Aktie ein “hervorragender Kauf”.

- Kirkland Lake Gold – Übernahme von Newmarket und die längerfristigen Aussichten sprechen für einen Einstieg.

Neuempfehlung Ausgabe 45/2016:

- Keine

Aktuelle Aufträge und Positionen

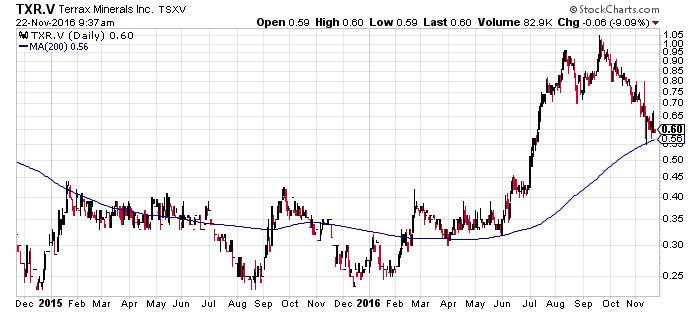

TerraX Minerals (Toronto: TXR) – Kurs: 0.59 CA$ – Performance: +64% – Anlageurteil: KAUFEN

Vorweg: Ivan Bebek hat sich bei TerraX Minerals eingekauft. Nun haben wir auch eine Erklärung, weshalb der Kurs so schnell von 0,40 CA$ auf >1,00 CA$ stieg, denn Bebek kauft nie allein und es folgt ihm immer eine Schar von gut informierten Anlegern. Als Goldherz Leser haben Sie davon ebenfalls massiv profitiert. Wobei ich die langfristigen Vorteile eines Herrn Bebek unter den Aktionären gar nicht überbetonen kann, so wichtig ist er für das Unternehmen. Es ist der Unterschied nur einen hervorragenden Explorer zu haben, der gezwungen ist mit einem weiteren Goldunternehmen zusammenzuarbeiten oder einen Wert zu besitzen, der unter Mithilfe eines Finanziers wie Bebek auch locker die Finanzierung einer Mine bewerkstelligen kann und ebenfalls an bestmöglichen Kursen interessiert ist.

Wer Bebek noch nicht kennt, er war der Mann hinter Cayden Resources, die für 200 Mio. US$ von Agnico Eagle Mines übernommen wurde und danach widmete er sich Keegan Resources, aus welcher die heutige Asanko Gold hervorging, mit 1 Mrd. CA$ Marktkapitalisierung. Dazu schreibe ich dann in der nächsten Ausgabe noch etwas ausführlicher.

Die TerraX Minerals Aktie kam in den letzten Wochen um 40% zurück. Zeit für ein kurzes Update. An der fundamentalen Ausgangslage hat sich nichts verändert. Darum, so meine ich, ist der Kursrückgang mittlerweile stark übertrieben und die 200-Tagelinie bei 0.56 CA$ sollte dem Kurs nun eine solide Basis bieten, von wo aus er eine neue Aufwärtsbewegung starten kann. Wer um 1 CA$ als ich die Aktie von KAUFEN zunächst auf HALTEN zurückstufte ein paar Gewinne mitgenommen hat, der sollte spätestens jetzt langsam wieder über einen erneuten Einstieg nachdenken.

Das Kurspotenzial bis Herbst 2017 sehe ich weiterhin um 1.20 CA$, wenn der Goldpreis mitspielt und darum sind ab nun gute 100% Kurspotenzial möglich.

Chart von TerraX Minerals

Quelle: stockcharts.com

Quelle: stockcharts.com

Fantastische Bohrergebnisse

Die jüngsten Bohrergebnisse des Sommerbohrprogramms liegen mitttlerweile ebenfalls vor. Das hätte ich schon vor einer Woche kommentieren können, aber ich wollte bei den Kursen auch nicht voreilig positiv berichten, sondern lieber die Bodenbildung und die Chance auf eine Wende abpassen. Das ist nun der Fall.

Begeistern kann ich mich zurzeit vor allem über die Bohrergebnisse bei Mispickel. Dort wurden zwischenzeitlich weitere Bohrungen durchgeführt und erste Ergebnisse daraus ausgewertet und – hier in engl. Sprache – veröffentlicht.

Besonders eine Bohrung (TWL 16-026) traf sozusagen ins Schwarze: 1 Meter und 68.5 g/t in 149 bis 150 Metern Tiefe. Auch von 181 bis 189 Meter wurde eine solide Goldschicht mit 8 Metern und 6.45 g/t Goldgehalt bestätigt. Damit wurde die Fortsetzung einer starken Zone, mit mehreren Neben- und einer Hauptader bestätigt, die sich in der Tiefe fortsetzt und weiterhin erhebliches Potenzial besitzt, welches im Rahmen des anberaumten Winterbohrprogramms, das im Januar starten wird, für positive Überraschungen sorgen sollte. Rein von meinem Gefühl nach zu urteilen, ohne Garantie und Anspruch auf Richtigkeit, erwarte ich, dass diese Mispickel und umliegende Zonen, die Basis für die erste Goldmine von TerraX bilden könnten. Das ist jetzt – ohne eine PEA Studie und ohne Ressourcenschätzung – eine mutige Behauptung. Allerdings meine ich, dass die Bohrergebnisse dies durchaus hergeben.

Quelle: Präsentation von TerraX Minerals – PDF Link

Ein neuer einflussreicher Großaktionär

Dass TerraX Minerals die zurzeit mit interessanteste Goldexplorer-Story in Kanada ist, wurde nun durch einen neuen Großaktionär bestätigt. Es wurde über die Sommermonate – auch von mir – immer wieder angesprochen, dass hier strategische Investoren eingestiegen seien. In der letzten Woche stellte sich bei einer Veranstaltung in San Francisco heraus, dass mindestens ein Großaktionär, namens Ivan Bebek dort gekauft hat und nun ein Aktienpaket von TerraX hält.

Ivan Bebek ist eine der führenden Charaktere in der Rohstoffszene Kanadas. Er steht maßgeblich hinter dem Explorer Auryn Resources – Symbol: AUG – Kurs: 2.33 CA$. Auryn ist zwar ein junges Unternehmen, weißt aber auch schon eine Bewertung von fast 150 Mio. CA$ auf und wurde im Sommer mit fast 300 Mio. bewertet. Auryn ist insofern einzigartig, dass man einen fast 200 Kilometer langen “Greenstone-Belt” als Explorationsgebiet kontrolliert. Damit gehört ihnen ein gesamter Goldtrend. Der Haken dabei ist jedoch, dass es sich um ein schwer zugängliches Gebiet in Nunavut handelt.

Jedenfalls sah Ivan Bebek sofort den Wert, den eine TerraX besitzt, die in einem leicht zugänglichen, an eine Stadt angrenzenden Gebiet operiert.

Letzte Woche saßen auch viele Rohstoffexperten bei einem Symposium in Frisco zusammen, darunter Marin Katusa sowie die CEOs von Brazil Resources, Gold Standard Ventures, Sandstrom, Integra Gold sowie Ivan Bebek. Dieser antwortete auf die Frage, welches die interessanteste Aktie sei, dass er vollkommen von TerraX Minerals überzeugt ist.

Diese sehr positive Überraschung möchte ich in der nächsten Woche ausführlicher betrachten. Aber mit Ivan Bebek bei TerraX mache ich mir keinerlei Sorgen mehr, dass die Entwicklungen der nächsten Monate und Jahre positiv verlaufen werden. Kapital kann dieser Mann auf Zuruf immer für ein gutes Projekt akquirieren.

Fazit

Im stark goldhaltigen Gebiet nördlich von Yellowknife City wurde nun eine umfangreiche und vor allem tiefe Erzzone bestätigt, die das Potenzial besitzt, einmal eine Mine zu werden. In knappen Entfernungen wurden auch weitere Bohrungen durchgeführt und neue Goldzonen entdeckt, so dass ein größeres, zusammenhängendes System vermutet werden kann.

Die Aktie wird im nächsten Schritt zunächst gemeinsam mit einer Erholung beim Goldpreis laufen müssen. Bevor dann im Laufe der nächsten Monate weitere positive Bohrergebnisse veröffentlicht werden sollten, an dessen Ende ein krönender Abschluss in Form der Ressourcenschätzung und idealerweise der Zeitplan für eine PEA stehen müsste.

Die Marktkapitalisierung von 49 Mio. CA$ bzw. 37 Mio. US$ preist momentan ein mögliches Goldvorkommen ab 500.000 Unzen ein. Das dürfte auch nicht das große Problem sein. Ich meine, dass dieses Ressource längst mit den vorhandenen Bohrungen bestätigt werden kann. Wobei das Ziel des Managements darin liegt ein Multimillionen-Unzen Vorkommen zu erschließen. Das bedeutet >1 Mio. und die Möglichkeit für 2 oder 3 Mio. Unzen Gold und ein entsprechend großes Kurspotenzial.

Mit Ivan Bebek als Ankeraktionär sollte der Kurs in den nächsten Wochen und Monaten auch wieder anspringen. Die Aktie bleibt ein Kauf.

Kirkland Lake Gold (Toronto: KLG) – Kurs: 7.58 CA$ – Performance: -3.8% – Anlageurteil: KAUFEN

Der Einstieg in die Aktie von Kirkland Lake Gold klappte am letzten Freitag und bis Mitte dieser Woche sehr gut. Die Kurse korrigierten zeitweise unter 7,50 CA$ und alle interessierten Goldherz Report Leser konnten entsprechend komfortabel und mit tiefen Limits kaufen.

Als meinen offiziellen Empfehlungskurs verbuche ich die Aktie mit dem kanadischen Börseneröffnungskurs vom Freitag. Auch wenn die meisten Leser sicher günstiger kaufen konnten. Mir ist es persönlich viel lieber mich in einer Korrekturphase in eine Aktie einzukaufen und nicht, wenn die Kurse permanent steigen und wir mit unseren Limits nicht mehr hinterherkommen.

Zwischen 6.00 und 8.00 CA$ sieht die Aktie nach einem interessanten Einstiegsmöglichkeit aus. Dies ist auch das 61.8% Retracement der gesamten diesjährigen Bewegung von 4.50 bis 12.50 CA$. Das Risiko ist überschaubar und das unmittelbare Kurspotenzial liegt deutlich >10 CA$.

Jahreschart von Kirkland Lake Gold

Quelle: Stockcharts.com

Gold Fields zieht sein Übernahmeangebot zurück

Das ohnehin unrealistische Übernahmeangebot hat Gold Fields in der letzten Woche zurückgenommen. Möglicherweise war diese Aktion auch taktisch, da erstens der CEO von Kirkland Lake Gold dieses Angebot ablehnte und man zweitens wohl zunächst eine negative Kursreaktion provozieren wollte.

Da Gold Fields genau weiß, dass man sich bei Kirkland inmitten der Übernahme von Newmarket befindet und darum tendenziell etwas Abgabedruck vorherrscht, wollte man sich nicht in einen nervösen Bieterkampf begeben.

Doch ich denke dennoch, dass es bei Kirkland Lake irgendwann einmal ein Übernahmeangebot geben wird. Doch ich hoffe auch, dass dies nicht vor Mitte bis Ende 2017 oder sogar 2018 der Fall sein wird, damit die Aktie auch das volle Bewertungspotenzial entfalten kann.

Ein Kurs >12 CA$ und ein potenzieller Übernahmepreis ab 18 CA$ wäre sicher wesentlich interessanter für uns Aktionäre.

Ein Junior mit Ausrichtung Kanada und Australien

Sobald die Übernahme von Newmarket genehmigt wird – am 25. November wird von den Aktionären abgestimmt: Link zur engl. Pressemeldung – entsteht ein neuer signifikanter Gold-Junior, der in Australien (Newmarket) sowie in Ontario Kanada (Kirkland Lake) tätig sein wird.

Das kombinierte Unternehmen mit 2,4 Mrd. CA$ Marktkapitalisierung wird, laut Managementaussagen, leicht eine jährliche Produktionssteigerung bis 500.000 Unzen erreichen können und dabei extrem günstige Kosten aufweisen. Die reinen Förderkosten werden bei etwa 600 US$/Unze liegen, die Gesamtkosten (AISC) sollen unter 800 US$ liegen. Hinzu kommt eine Liquidität von rund 300 Mio. US$.

Bisher produzierte Kirkland Lake in Kanada jährlich zwischen 270 und 290 koz. Gold.

Die neue Firma wird einen jährlichen freien Cash-Flow von fast 200 Mio. US$ erreichen. Weitere Übernahmen und ein strammer Wachstumskurs dürften folgen.

Deshalb verdient Kirkland Lake Gold eine wesentliche Prämie im Vergleich zu anderen Gold Juniors, welche keine Übernahmen tätigen.

Fazit

Zum aktuellen Kurs zwischen 7 und 8 CA$ besteht eine hervorragende Basis zum Kauf für mittelfristig orientierte Anleger. Im Zuge der Goldkorrektur kann die Aktie noch 1-2 CA$ korrigieren. Unter dem Strich bleibt jedoch ein signifikantes Erholungspotenzial, das mindestens bei 12 CA$ anzusiedeln ist. 60% Gewinnchance stehen einem Risiko von 20% gegenüber. Vom Risiko/Ertragsverhältnis gibt es bei den produzierenden Goldminen zurzeit kaum einen besseren Wert.

Aktuell belastet den Kurs der rüde Umgang mit der “freundlichen” Übernahmeofferte von Gold Fields. Viele Aktionäre hätten ihre Aktien jetzt gerne mit 50% Prämie verkauft. Es wird darum etwas Zeit brauchen, bis die “gierigen und kurzsichtigen Aktionäre” verstehen, dass die neue Kirkland Lake Gold eine wesentlich aussichtsreichere Investition ist, als es Aktien einer Gold Fields je sein könnten.

Mein klares Kaufvotum besitzt der Wert, zumal ich schon seit März darauf warte eine Gelegenheit zum Einstieg bei Kirkland zu bekommen. Diese ist nun gekommen und das Kauffenster wird wahrscheinlich nicht lange offen bleiben.

Ende Teil I

Anlagestrategie

Die Wendepunkte bei Gold – Edelmetallen – EUR/USD?

In den letzten Wochen trübte sich das Bild bei Gold und Silber insoweit ein, dass wir mittlerweile an einer wichtigen Schwelle stehen, die die Charttechniker als das formale Ende des seit Jahresbeginn währenden Bullenmarktes ansehen, würde der Preis unter die 1.200 US$ Marke fallen. Jene strikt nach technischen Methoden vorgehenden Händler, die erst zwischen März und Juni auf den für sie überraschenden Bullenmarkt aufmerksam wurden, werfen nun vereinzelt schon wieder das Handtuch und proklamieren das baldige Ende der nicht einmal richtig begonnenen Hausse. Wer diesen Aussagen folgte konnte, beim Gold, in diesem Jahr nichts verdienen und steht jetzt wieder dort wo die Chartisten das erste mal ihre große Kaufgelegenheit sahen.

Wer diesen Prognosen abermals folgt und unter 1.200 US$ sein Handtuch wirft, dürfte im Verlust verkaufen und dies bei einer der in diesem Jahr stärksten Anlageklasse überhaupt. Gold steht seit Jahresanfang immer noch bei einer Performance von +14% gegenüber dem S&P500 Index mit +9%.

Meine Erwartung ist dagegen die, dass sich Gold sehr bald und sehr schnell wieder erholen wird.

AKTUELLER GOLD CHART

Quelle: Stockcharts.com

Nun habe ich vor der 1.200 US$ Marke ebenfalls erheblichen Respekt. Aber derartig einfach gestrickte Handelsanweisungen sind in der Regel wenig erfolgversprechend und sollten ignoriert werden, sofern Sie ein mittelfristig orientierter Investor sind.

Natürlich kann es bei einem Rutsch unter der 1.200 US$ schnell zu kurzfristig und unüberlegt abgegebenen Verkaufsaufträgen kommen. Doch wer sich so verhält sollte entweder vor dieser Marke verkaufen oder aber, was ich für wesentlich lukrativer halte, unter dieser Marke einsammeln, was andere leichtfertig verkaufen.

Gold ist die einzige Versicherung die nicht Pleite gehen wird

Bei Nullzinsen, Inflationssorgen und einer völlig verrückt gewordenen Zentralbanken- und Finanzpolitik werden gewöhnliche Versicherungsprodukte zunehmend unattraktiv. Der Verbraucher sollte sich stets die Frage stellen, ob seine Versicherung langfristig in der Lage ist, alle Risiken überhaupt noch abdecken zu können und welcher Ertrag den laufenden Prämieneinzahlungen gegenübersteht.

Besonders die langfristigen Versicherungen wie Renten- und Kapitallebensversicherungen sind für Absicherungsgeschäfte immer schwerer zu empfehlen. Reine Schadensversicherer, die das alltägliche Risiko abdecken können wie die KFZ-, Unfall- oder Haftpflichtversicherung mögen noch ihre Berechtigung haben. Für alles andere sollte man lieber längerfristig auf Gold vertrauen.

Es ist nämlich so, dass die Politiker der Welt unbesonnen entscheiden können, was sie mit Ihrem Geld tun, wie sie es verschwenden oder mit Steuern belasten können. Diese unsolide Haushalts- und Geldpolitik muss (nicht kann) zu einem Kaufkraftverlust führen. Hierzu gibt es keine Alternative. Wenn man Bürokraten die Kontrolle über das Papiergeld überlässt, dann steht am Ende immer der Gesamtwertverlust, ohne wenn und aber.

Nur der Weg dorthin und die Geschwindigkeit variiert von Land zu Land und Regierung zu Regierung.

Der Goldpreis in Euro hält sich unglaublich gut

Vielerorts höre ich immer wieder einen Selbstvorwurf: Hätte ich mein Gold lieber mal verkauft. Wer auf den Dollarpreis schaut und auch US-Dollar in seinem Depot hat, für den mag das zutreffen. Für den überwiegenden Teil der Anleger die, wie ich, in Euro kalkulieren, hätte sich das hin und her kaum gelohnt. Seit drei Jahren steigt Gold in Euro. Von 900 € im November 2013 bis aktuell 1.142 €, ein Gewinn von +23%. In den letzten Monaten ging es beim Eurogoldpreis auch nur rund -5% nach unten. Insofern machten Euro-Goldinvestoren seit längerem gute Gewinne.

Goldchart in Euro

Quelle: Stockcharts.com

Der Euro steht kurz vor einer langfristigen Wende kann aber noch 1:1 Kurse sehen

Kurz vor einer Wende ist natürlich ein dehnbarer Begriff. Für einen Daytrader an den Währungsmärkten sind Erholungstendenzen für den Euro, die ich ab etwa Mitte 2017 erwarte, von heute aus betrachtet, noch Lichtjahre entfernt. Allerdings ist die Bewegung von 1.50 in 2009 bis auf aktuell 1.06 eine historisch extreme Bewegung, die nach einer mehrjährigen Gegenbewegung schreit. Mindestens in Regionen von 1.30 und vielleicht sogar deutlich höher.

Chart EUR/USD

Quelle: Stockcharts.com

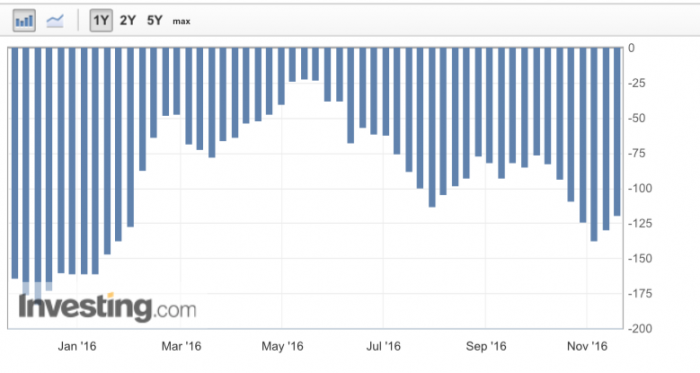

Zunächst besteht sicher auch noch die wahrscheinlichste Variante, dass das Niveau von 1,00 EUR/USD nicht nur getestet, sondern mit brachialer Gewalt unterschritten wird. Diese Fortsetzung der weiteren Abwärtsbewegung des Euros ist vor allem darum zu erwarten, da die Währungsmärkte zu extremen Übertreibungen neigen, bevor sie wieder drehen. Das hängt damit zusammen, dass die Händler natürlich immer die Schmerzgrenze der Politiker testen wollen und erst dann aufgeben und ihre Gewinne realisieren, wenn die Politik und die Notenbanken der USA sowie in der EU zusammenarbeiten und ein Ende der Dollarstärke beschließen. Gerne auch unter Mitarbeit Japans oder der Emerging-Markets, welche ebenfalls stark unter dem teuren Dollar leiden, weil sie ihre USD-Kredite zurückbezahlen müssen.

Der Terminmarkt signalisiert, entsprechend meiner These, auch keine extrem spekulativen EUR/USD Short-Engagements. Das kann sich in den kommenden Wochen bis Monaten jedoch schnell ändern. Ein Abverkauf des Euros in Regionen von 1:1 oder sogar 0.90 würde, meines Erachtens, zu einer extrem negativen Euro-Stimmung führen.

EUR/USD-Short Positionen bei den Finanz-Kontrakten

Quelle: Investing.com

Viele Anleger glauben, dass das mit der Fed-Zinserhöhung im Dezember einhergehen müsste. Doch ob 25 oder 50 Basispunkte ausreichen, um die Stimmung beim Euro so stark zu verschlechtern, glaube ich fast nicht. Es müsste wohl noch ein zusätzlicher Impuls kommen. Sei es eine Verschlechterung der Lage in der EU (bspw. Italien Referendum im Dezember & Frankreich Wahlen im April), verbunden mit einer starken Zinserhöhungsbereitschaft in den USA – allein der Tatsache geschuldet, dass man Trump eine Lektion erteilen möchte und zeigen will, wer der Herr im Hause ist.

Ausblick für den Euro

Mein zurzeit bevorzugtes Szenarion wäre aber ein anderes. Nämlich, dass es ausgehend von aktuellen Kursen von 1,06, zu einer sehr kurzfristigen Erholung in den Bereich von 1.09-1.12 kommt, das wiederum ins Bild der US-Zinserhöhung von Anfang Dezember passt und mit einem kurzfristigen Gold-Boden bei 1.200 US$ korrelieren könnte, gefolgt von einem erneuten, heftigen Ausverkauf, der dann tatsächlich unter die 1,05 Marke führt und mit einem extrem negativen Stimmungsbild für den Euro begleitet sein würde.

Das langfristige Chartbild deutet ebenfalls daraufhin und zeigt, dass im Weekly-RSI Indikator noch eine letzte Abwärtsbewegung bei EUR/USD ins Bild passen würde und auch eine Erholung wie 2002 von Extremniveaus her bis auf 1.30 und darüber führen könnte. Wobei die Bodenbildung, im großen Chartbild, schon noch etwa 6-12 Monate dauern dürfte.

Euro-Langfristchart mit starker Unterstützung bei 1,05 und Erholungspotenzial bis 1,30:

Quelle: Stockcharts.com

Unterstützung für diese These gibt es auch von den großen Währunsstrategen der Investmentbanken. Diese liegen kurzfristig ja meist im Trend und längerfristig meistens komplett daneben.

Die Analysten von Goldman Sachs erwarten, dass der Dollar die Marke von 1:1 zum Euro innerhalb der nächsten Monate sieht. Auch Societe Generale glaubt an dieses Szenario. Goldman Sachs nahm den EUR/USD Short-Trade auch auf seine Top-Trade-Liste für 2017. Dies signalisiert, dass wir im ersten Halbjahr eher mit weiterer Dollarstärke und danach, mit einer starken Umkehr rechnen können. Trotzdem bin ich der Meinung, dass diese extremen Bewegungen, im langfristigen Betrachtungsbild, wenig bis gar nicht relevant sind, denn das Potenzial für den Euro sehe ich längerfristig eher wieder bei 1,30 und als langfristiger Goldinvestor interessiere ich mich sowieso eher für die großen Bewegungen als für die kleinen.

Fazit

Viele Anleger rechnen bei einer erneuten Dollarstärke, mit schwächeren Goldpreisen. Das ist jedoch nicht 1:1 zu belegen. So stieg das Gold zwischen 2009 und 2012 erheblich an, obwohl der US-Dollar von 1,50 auf 1,20 Euro stieg. Deshalb möchte ich meine Europrognose auch ein wenig vom Goldpreis trennen. Wenngleich mir natürlich bewusst ist, dass im Zuge einer möglichen, starken Bewegung beim US-Dollar auch Gold noch einmal schwächer tendieren könnte. Jedoch rechne ich damit, dass wir bis dahin von einer höheren Basis korrigieren werden und Gold absolut ein kurzfristiges Erholungspotenzial zeigen sollte, dass ich wiederum bei mindestens 1.280-1.320 US$ erwarte.

So passt mein Euro-Erholungsszenario, zwischen 2017 und 2018/19, auch wieder mit meiner Erwartung, von einem langfristigen Goldpreis bei mindestens 1.450 bis 1.600 US$, zusammen.

Bis zur nächsten Wochenausgabe!

Es grüßt Sie Ihr,

Günther Goldherz, Chefredakteur

Der aktuelle Chat-Termin:![]()

Nächster Goldherz-Live-Chat am Montag 28. November von 19:00 bis 20:00 Uhr im Live-Chat von Sharedeals.de![]()

Offenlegung von Interessenskonflikten & Risikohinweis, Haftungsausschluss

Hinweis auf mögliche Interessenskonflikte gemäß Paragraph 34b WpHG i.V.m. FinAnV: Ein Interessenkonflikt besteht darin, dass die bull markets media GmbH bzw. Redakteure, Mitarbeiter, Eigentümer oder anderweitig mit der bull markets media GmbH verbundene natürliche und juristische Personen Positionen in den folgenden besprochenen Finanzinstrumenten halten und diese Positionen jederzeit weiter aufstocken oder verkaufen können: Canarc Resource, Golden Arrow Resources, I-Minerals, K92 Mining, Margaret Lake Diamonds, Para Resources, Perseus Mining, TerraX Minerals, Treasury Metals, Wealth Minerals, Silver One Resources. Ein erhöhtes Interesse an den besprochenen Finanzinstrumenten, steigende Kurse und eine höhere Handelsliquidität sind bei einem geplanten Verkauf von Vorteil.

Darüber hinaus bestehen die folgenden weiteren Interessenkonflikte:

- I-Minerals: Mit dem Herausgeber geschäftlich verbundene Parteien halten Aktienoptionen des Unternehmens, die jederzeit ausgeübt werden können.

- Para Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Wealth Minerals: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet.

- Golden Arrow Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- TerraX Minerals: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- K92 Mining: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Margaret Lake Diamonds: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

Risikohinweis: In diesem Newsletter werden ausschließlich Aktienanlagen besprochen. Aktienanlagen bergen ein hohes Verlustrisiko, welches im schlimmsten Fall den Totalverlust des eingesetzten Kapitals bedeuten kann. Dies gilt insbesondere für Aktienwerte mit niedriger Marktkapitalisierung (kleiner 100 Mio. EUR), welche in diesem Newsletter ebenfalls regelmäßig besprochen werden.

Wir weisen ausdrücklich darauf hin, dass es sich bei in diesem Newsletter veröffentlichten Beiträgen um journalistische Beiträge und Meinungsäußerungen, keinesfalls aber um Finanzanalysen im Sinne des deutschen Kapitalmarktrechts handelt. Das Studium dieses Newsletters ersetzt daher keine individuelle Anlageberatung. Wir raten daher ausdrücklich dazu, sich vor einem Investment in die hier vorgestellten Aktien von einem Anlage- oder Vermögensberater in Bezug auf die individuelle Angemessenheit dieses Investments beraten zu lassen. Darüber hinaus sollten Anleger auf keinen Fall ihr gesamtes Kapital auf wenige Aktien konzentrieren oder sogar einen Kredit für die Aktienanlage aufnehmen.

Haftungsausschluss: Den Artikeln, Empfehlungen, Charts und Tabellen liegen Informationen zugrunde, welche die Redakteure für verlässlich halten. Eine Garantie für die Richtigkeit kann die Redaktion jedoch leider nicht übernehmen. Jeglicher Haftungsanspruch – insbesondere für aus einer Aktienanlage entstandene Vermögensschäden – muss daher grundsätzlich abgelehnt werden.

Bitte lesen Sie unbedingt unseren vollständigen Disclaimer.

Impressum

Der Börsenbrief „Der Goldherz Report“ ist ein Produkt der

bull markets media GmbH

Alexanderstrasse 7

10178 Berlin

Email: [email protected]

Webseite: www.goldherzreport.de

Amtsgericht Berlin (Charlottenburg), Register-Nr.: HRB 171343

Geschäftsführer & Herausgeber v.i.S.d.P.: Alexander Schornstein, Andre Doerk

Redaktion: Günther Goldherz (Pseudonym – Name des Redakteurs ist dem Herausgeber bekannt)