Goldherz Report Ausgabe 06/2018 – Donnerstag, 15. Februar, 2018

Liebe Leserinnen und Leser,

Liebe Leserinnen und Leser,

als neuer Leser meines Reports fragen Sie sich angesichts der unglaublichen Treffsicherheit meiner Prognosen mit Sicherheit, ob es vielleicht Zufall war oder gar göttliche Vorsehung, die mich im letzten Wochenreport #5/2018 zu einem massiven Aufbau von Gold & Silber sowie entsprechenden Minenaktien trommeln ließ. Rückblickend erwischte ich wieder einmal den idealen Zeitpunkt.

Stammleser wissen es natürlich besser. Denn sie erinnern sich an zahlreiche Treffer, bei denen ich Ihnen stets die vom Timing her idealen Hoch- und Tiefpunkte nannte. Sie können schon fast die Uhr danach stellen. Immer wenn ich vehement zum Kauf riet und selbst ebenfalls mit meinem eigenen Geld gekauft habe, wie ich das letzte Woche tat, dann wurden Sie im weiteren Verlauf Zeuge einer spektakulären und großartigen Bewegung, die Ihnen und mir selbst große Papiergeldbündel nach Hause brachte.

Natürlich gebe ich zu, dass ich nicht alle meine Goldaktien im Sommer 2016 verkauft habe, wie das rückblickend vielleicht angebracht gewesen wäre. Dafür bin ich jetzt wieder stark investiert und habe meine Investitionsquote auf den höchsten Stand seit Januar 2016 hochgefahren. Dafür habe ich auch fundamental handfeste Gründe, die ich in einer neuen Goldbroschüre zusammengefasst habe.

Diese Broschüre werde ich Ihnen in der nächsten Wochenausgabe gerne verlinken. Sie handelt von Inflation, Volatilität einer Bitcoin-Falle und dem Umstand, dass Milliardäre jetzt immer mehr an riesigen Goldbeständen festhalten, was ich letztes Jahr schon angemerkt hatte. Der Hedgefonds-König Paulson sitzt laut diesem Bericht eisern auf einer halben Milliarde Dollar in Gold.

Vergangene Woche habe ich Ihnen versprochen, dass ich eine neue Aktienidee vorstellen werde, die massiv vom Inflationstrend profitieren wird. Eigentlich ist es sogar ein Paket von fünf Aktien, die ich im Laufe der nächsten Ausgaben behandeln werde.

Heute präsentiere ich Ihnen aus der Serie: CASH-Box-Aktien – der erste von fünf Sonderwerten im Jahr 2018 mit brachialem Aufwärtspotenzial!

Mit dieser Aktie können Sie in den nächsten Wochen und Monaten eine steile Performance von +50% kurzfristig und +200% (Ende 2019) erreichen

Es wird höchste Zeit, dass ich Ihnen mit der Aktie von Granada Gold Mine (Toronto: GGM – WKN: A2G9M7) meinen neuen Favoriten enthülle. Ehrlich gesagt, habe ich wochenlang darauf gewartet und den Moment jetzt exakt abgepasst. Denn jetzt kommt der Goldmarkt richtig in Schwung und Sie sollten nun wieder mehr Goldaktien kaufen.

Diese Aktie ist ein “Fliegengewicht” mit ihrer Marktkapitalisierung von lediglich rund 15 Mio. CA$ (12 Mio. US$). Ich habe mir den Wert auch deshalb ausgesucht, weil ein Laubblatt im Wind schneller nach oben fliegt als ein Jumbo-Jet.

Bei solchen kleinen Werten muss man natürlich sehr aufpassen, dass Sie kein faules Ei erwischen. Hier mache ich mir bei Granada wenig Sorgen. Denn die Aktien liegen in erheblicher Stückzahl beim CEO, seiner Familie und weiteren Insidern, die nur eines im Sinn haben: Sie wollen, dass Granada Gold Mine eine Mini-Produktion startet. Denn seit Jahren wurde die Firma so aufgebaut, dass sie in Zukunft von erheblichen Goldeinnahmen und Dividendenströmen profitieren wird. Dazu sage ich: Ehrlichkeit zieht solche Investitionen oft etwas in die Länge, dafür kassieren am Ende alle Anteilseigner einen Gewinn und nicht nur jene, die beim steilen Anstieg als erste wieder abspringen, wie das bei den meisten anderen “heißen Explorern” der Fall ist.

Lesen Sie meine Idee heute aufmerksam durch und entscheiden Sie, ob Sie die das Unternehmen mit Ihrem spekulativen Engagement mit unterstützen wollen.

Der Goldpreis hat sich in dieser Woche mit einem starken Zeichen gemeldet. Die 1.300-Dollar-Marke wurde erfolgreich verteidigt. Am gestrigen Handelstag stießen wir dann mit Schmackes durch die 1.335 und dann auch noch durch die 1.350 US$.

Goldminenaktienbesitzer, ich hoffe Sie sind auch darunter, haben nun allen Grund zu jubeln. Es gab massive Käufe über den gesamten Tag verteilt. In den weltgrößten Index von Senior-Goldminenaktien, dem Van Eck Gold Miners ETF (New York: GDX – WKN: A12CCL) flossen seit Beginn der Woche hunderte Millionen US$ an frischem Kapital.

Zum Wochenende vergangener Woche kapitulierten die Goldminenaktionäre noch und warfen ihre Anteile unter 21 US$ ins Fegefeuer. Jetzt würden sie für ihre ängstlich verkauften Positionen wieder 23 US$ bekommen. Das ETF-Kapital wuchs in den letzten drei Tagen um 900 Mio. US$, inklusive Kursgewinne von +10%. Daraus resultiert ein Nettogeldzufluss von schätzungsweise rund 200 Mio. US$.

Der Chart gibt den Weg für Goldminenaktien frei!

Das ist ein guter Anfang! Ich rechne damit, dass der Goldsektor jetzt wieder wachsende Aufmerksamkeit erfährt. Schließlich stehen dutzende Milliarden Dollar an Anlagekapital bereit und könnten in den Goldminen-Trade fließen. Der GDX war zuletzt nur knapp 7 Mrd. US$ schwer. Das ist eigentlich Nichts. Wenn Sie einmal überlegen, wie viele Milliarden in wirklich dummen Anlageideen geparkt sind (3 Mrd. US$ waren allein in einem einzigen ProShares Vola-Short-ETF (New York: SVXY) geparkt, der seit vorletzter Woche -91% verloren hat), dann verstehe ich wirklich beim besten Willen nicht, wie man den Goldsektor so sträflich vernachlässigen kann. Immerhin sind das Firmen, die richtig viel Geld verdienen und denen jeder 100 US$-Goldpreisanstieg weitere Milliarden in die Firmenkassen spült.

Allein daraus lässt sich ein Aufwärtspotenzial von schätzungsweise bis zu +60% für den HUI-Index bzw. den GDX-ETF ableiten. Ein stabiler, stetiger Anstieg des Goldpreises auf 1.400-1.500 US$ wäre für diese Neubewertung völlig ausreichend. Es müssten nur ein paar Milliarden Kapital in den Sektor fließen, wie das in zurückliegenden Zyklen immer der Fall war.

Dass die Stimmung jetzt erst anfängt zu drehen, hängt mit den Verzögerungseffekten zusammen. Erst über 1.400 US$ Goldpreis wird in den Schaltzentralen der großen Goldkonzerne der Hebel wieder auf Wachstumskurs und Expansion umgelegt. Plötzlich werden dann Milliarden, die heute gebunkert werden – allein bei Barrick sind das 2,3 Mrd. US$ Bargeld – wieder in neue Projekte fließen und irgendwann auch wieder in Übernahmen.

Darum habe ich keine Zweifel, dass wir dieses Jahr vor einer erneuten Kursexplosion stehen. Die Bewertung der Goldminen war seit 2012 nicht mehr so günstig. Selbst der Boden, der im 1. Halbjahr 2016 für +100% Kursplus bei den Seniors und +200% bei einigen Junior-Werten sorgte, startete von einer höheren Bewertungsebene!!!

Selbst Barrick Gold (Toronto: ABX), ein “Sorgenkind” des Goldsektors, hat gestern nach Börsenschluss zwar einen relativ schwachen langfristigen Ausblick bis 2022 präsentiert (nur 4,2 Mio. Unzen Produktion), aber wegen des starken Goldpreises dennoch hervorragende Quartalszahlen abgeliefert. Der bereinigte Nettogewinn belief sich auf 876 Mio. US$ oder 0.75 US$/Aktie.

Die Kanadier werden dieses Jahr voraussichtlich rund 4,5-5 Mio. Unzen fördern und würden bei einem weiter starken Goldpreis den Kapitalzufluss um netto mehrere hundert Millionen verbessern. Das wiederum würde dem Unternehmen noch vor 2020 einen Strategiewechsel zu mehr Wachstum und Übernahmen erlauben.

Darum ist der momentane Ausblick für die Aktie weniger bedeutend als die Zukunftsphantasie. Es wäre wahrscheinlich, dass der Kurs von Barrick kurzfristig sogar negativ reagiert. Hält sich die Aktie dennoch, dann wäre das für mich sogar eine Kaufchance. Denn wenn alle negativen Nachrichten vom Markt eingepreist wurden, dann ist das oft ein Zeichen für einen Tiefpunkt. Achten Sie darum im heutigen Handel darauf, wie sich Barrick schlägt.

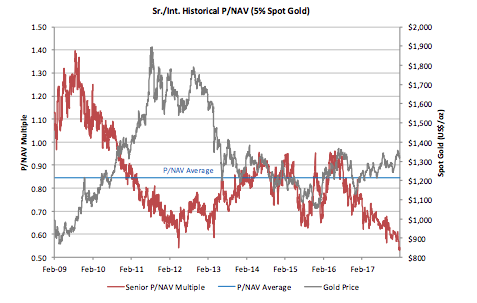

Selbst bei Barrick wird der Wert aller Projekte laut Berechnungen des Brokers Canaccord bei 27 CA$ gesehen. Eine Spanne von +/- 20% billige ich dem Kurs schon zu. Doch die Aktie steht aktuell nur bei 17 CA$, dem 0,6-fachen dieses so genannten NAV. Damit steht Barrick stellvertretend für alle Senior-Produzenten, die ein durchschnittliches Kurs/NAV Verhältnis von nur noch etwas über 0,5 aufweisen und das bei sehr guten Goldpreisen, die immer besser werden.

Der günstigste Einstiegszeitpunkt bei den Goldminen ist JETZT!!!

Die Bewertung von Senior-Goldminenaktien ist am Tiefpunkt – Quelle: Canaccord Research

Gerade weil es eben nicht mein Favorit für den Goldsektor ist, wäre es toll, wenn diese Methusalix-Aktie endlich losspringen würde. Das wäre ein Weckruf und ich bin sicher, dann hätten es alle Goldminenaktien leichter wie auch meine Favoriten alà B2Gold, McEwen Mining, Premier Gold usw.

Aktuelle Aufträge und Positionen

Neue Investitions-Idee für das Kerndepot

Granada Gold Mine (Toronto: GGM – WKN: A2G9M7 – ISIN: CA38503H2037) – Aktueller Kurs: 0.30 CA$ – Anlageurteil: Spekulativ KAUFEN

Kauflimit: 0.30 CA$ – Kursziel: 0.90 CA$ – Potenzial: +200%

![]() Internetseite von Granada Gold Mine

Internetseite von Granada Gold Mine

Unternehmenspräsentation von Granada Gold Mine vom 19. Januar:

Präsentation: Granada Gold Mine

Günstige Bewertung ist ein starkes Kaufargument – aber nicht das Einzige!

Ich glaube, hier haben wir einen Joker. Als ich die Granada Gold Mine das erste Mal anschaute, sah es für mich schwer danach aus, dass die Aktie wegen der extrem günstigen Bewertung nicht mehr länger unbeachtet bleiben würde und allein durch den bevorstehenden Spurt beim Goldpreis mindestens +100% steigen sollte. Darum habe ich überhaupt erst angefangen, mich persönlich für die Aktie zu interessieren. Wie sich herausstellte, war diese Entscheidung goldrichtig. Denn umso tiefer ich analysierte, desto interessanter wurde es.

CEO sprüht vor Optimismus

Weil ich noch eine sportliche Gewinneraktie für 2018 benötigte, kontaktierte ich letzte Woche kurzerhand Frank Basa, den CEO, um einmal abzuklopfen, was dort zurzeit los ist. Ich verspreche hier sicher nicht zu viel, wenn ich schreibe: Das ist ein Treffer ins Schwarze! Etwas, was bei 100 Analysen vielleicht einmal vorkommt. Denn brühwarm erfuhr ich dabei, dass tatsächlich nicht nur eine Exploration weiterer Unzen auf dem Programm steht (was ich schon ahnte), sondern tatsächlich ein Produktionsstart anberaumt ist.

Dieser Plan war mir bekannt. Doch ich hielt den ursprünglichen Plan von 100.000 Unzen Jahresproduktion für unrealistisch, weil die Aktie dafür einfach auf einem zu niedrigen Niveau stand und das Projekt seit Jahren existiert. Letzte Woche konnte ich mich bei einem persönlichen Gespräch mit dem CEO vergewissern, dass die Risiken eines unerwarteten Projektstillstands sehr klein sind. Darum war ich nach dem Gespräch begeistert.

Eine Goldmine lässt sich am einfachsten dort starten, wo schon eine alte Mine stand

Die Granada Gold Mine wurde 1935 nach einem Feuer verlassen und seitdem lag das Potenzial brach, obwohl es große Vorkommen über und unter Tage gibt, die mit heutigen Methoden sehr profitabel abgebaut werden können. Es handelt sich bei Granada Gold Mine um einen sehr weit fortgeschrittenen “Explorer/Entwickler” in der Provinz Quebec auf einem 2.500 Hektar großen Gebiet, der seine Exploration für die 1. Produktionsphase weitgehend abgeschlossen hat. Das Ergebnis ausgiebiger Bohrungen kann sich sehen lassen.

Der Chart signalisiert höchste Explosionsgefahr

In der letzten Goldminen-Rally legte die Aktie einen Anstieg von +200% hin – Quelle: Stockcharts.com

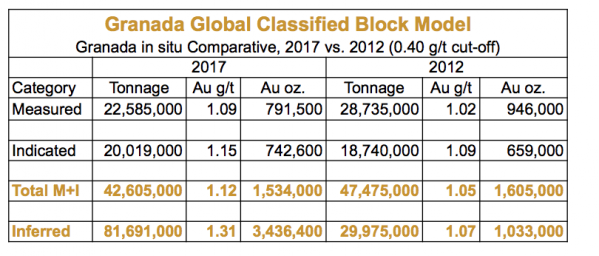

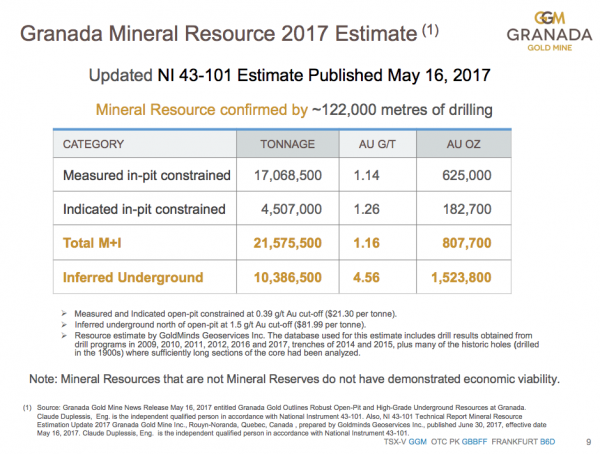

Die Ressourcenbasis ist stark

Aktuell sind 1,5 Mio. Goldunzen bekannt, die nahe an der Oberfläche liegen und wovon sich gut die Hälfte im einfach erreichbaren ehemaligen Tagebau befindet. Diese weisen einen Goldgehalt von durchschnittlich 1,1 g/t auf. In einer weiteren Untertage-Zone mit 10 Mio. Tonnen Erz erreicht der Goldgehalt 4,5 g/t. Das gesamte Gebiet wurde aber noch nicht ausreichend in der Tiefe erkundet und entsprechend ist das Potenzial nach oben offen. Ein Bohrprogramm, das dieses Gesamtpotenzial offen legt, müsste gemäß dem aktuellen Technical-Report mit weiteren 15 Mio. CA$ finanziert werden. Das bedeutet aber auch erhebliches Explorationspotenzial für ein längeres Minenleben oder eine Produktionsausweitung.

Im Grunde kann man sagen, das Projekt ist zu 80% abgeschlossen, was schon sehr viel ist für so eine kleine Gesellschaft.

Nun wird es für uns spannend. Denn es ist keineswegs ein „marginales Vorkommen“, die es so oft in diesem Gebiet gibt. Allein die Ressourcenkategorie „Inferred“ beinhaltet noch weitere 3,4 Mio. Unzen zusätzliches Gold, die mit soliden 1,3 g/t angegeben werden.

Starke Ressource von Granada Gold Mine

Auf Basis von 1,5 Mio. Goldunzen liegt die Unternehmensbewertung bei 8 US$/Unze. Werden die gesamten Ressourcen als Bewertungsgrundlage herangezogen, liegt der Wert sogar bei 2,44 US$/Unze. Anders formuliert: Das ist praktisch geschenkt!

Eine unglaublich günstige Marktbewertung trotz realistischen Produktionsplänen

Aufgrund historischer Schwierigkeiten beim Genehmigungsprozess wurde das Unternehmen 2010 ein Opfer der schlechten Marktbedingungen. Darum weist man heute eine der günstigsten Bewertungen bezogen auf die Marktkapitalisierung je Unze auf, die es in diesem Distrikt gibt.

Produktion mit 25.000 Unzen pro Jahr und 500-600 Tonnen Tagesverarbeitung geplant

Der Plan besteht darin, in der 1. Phase eine Jahresproduktion von 25.000 Unzen aufzubauen. Dieses Ziel möchte das Management in den nächsten 12 Monaten oder möglicherweise bis zum Jahresende schon erreicht haben. Doch ich will das Unternehmen nicht auf Basis des Zeitplans bewerten. Wichtig ist nur, dass die Richtung stimmt und der Bau einer Verarbeitungsanlage beginnt. Bei einer 500 TPD (tons per day) Anlage, die relativ günstig wäre, ist unter den aktuellen Voraussetzungen praktisch ein beinahe „ewiges“ Minenleben darstellbar.

Das Geld für diese Anlage könnte die Firma zu einem späteren Zeitpunkt und zu deutlich höheren Aktienkursen einsammeln. Doch zunächst gilt es, das unmittelbare Kurspotenzial auszuloten.

Mindestpotenzial von 50% und bis zu 200%

Der Wert einer solchen Produktion könnte bei rund 3.000 US$/Unze Jahresproduktion liegen. Das wären bis zu 75 Mio. US$ oder 93 Mio. CA$. Bei aktuell 50 Mio. Aktien entspräche das einem Kurs von 1.86 CA$. Doch fairerweise sollte man noch eine weitere Finanzierungsrunde bei rund 0.50 CA$ berücksichtigen und mindestens 25 Mio. CA$ für den Produktionsstart einplanen. Dann wäre das Kurspotenzial immer noch bei 0.90 CA$, was +200% über dem aktuellen Niveau liegt.

Eine Kursexplosion ist sogar ohne Produktionsaufnahme realistisch – und lässt sich allein mit Übernahmephantasie begründen

Mit einer sehr wahrscheinlichen Ressourcenbewertung (Measured & Indicated) von nur 8 US$ pro Goldunze im Boden liegt die Marktkapitalisierung sicher rund ein Drittel unterhalb der geringstmöglichen „Explorationskosten“, die heutzutage eingeplant werden sollten.

Das führt selbst im schlimmsten Fall zu einem unmittelbaren +50% Kurspotenzial. Dieses Mindestpotenzial ergibt sich aber nur dann, wenn sich gar nichts tut, kein weiteres Gold erforscht wird und der Produktionsstart komplett verpennt wird. Das einzige, was der Kurs heute braucht, um signifikant zu steigen, wäre ein leichter Rückenwind durch den Goldpreis (den ich jetzt unmittelbar voraus ahne) und ein vermehrtes Interesse von Anlegerseite an den Explorern, nachdem sich viele im Frühjahr 2017 – nach dem Debakel um die GDXJ Neugewichtung – aus diesem Marktsegment verabschiedet haben. Doch das halte ich für sehr unwahrscheinlich. Denn die Weichen stehen auf Produktion oder Übernahme.

Der Bewertungsspielraum im Falle einer Übernahme reicht von 1 bis 4 CA$

Bei einem Explorer auf Übernahme zu wetten, ist immer eine Spekulation mit einigen unbekannten Faktoren, die ich niemals als alleinige Bewertungsgrundlage einsetzen würde. Außerdem wären für eine Übernahme verschiedene Mindestvoraussetzungen nötig. Ein Goldprojekt mit 1,5 Mio. Goldunzen plus zusätzliche Explorations-Phantasie ist für einen Junior durchaus interessant. Für einen Senior-Konzern schon eher weniger. Dieser würde wohl erst aktiv werden, sobald sich 5 Mio. Unzen auf dem Projekt finden ließen. Das allerdings ist bei Granada Gold durchaus realistisch. Man hat jetzt schon 4,8 Mio. Unzen, die man aber noch mittels eines umfassenderen Bohrprogramms bestätigen müsste. Es sei denn, der potenzielle Käufer glaubt fest daran und wäre bereit, die Investitionen dafür selbst zu tätigen. Je nach Bewertungsansatz und Unzenzahl komme ich in einer breiten Szenarioanalyse auf Werte von min. 1,5 Mio. bis 5 Mio. Unzen und bei 30 US$ Übernahmepreis auf einen fairen Wert zwischen 1.12 CA$ bis 4 CA$ pro Aktie. Natürlich sind das nur Richtwerte und es ist keinesfalls sicher, dass jemand diese Preise bezahlen würde.

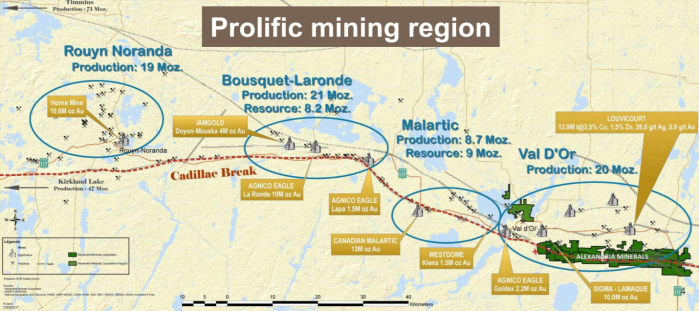

Seit Jahren läuft eine Übernahmewelle durch dieses Gold-Camp

Die Wahrscheinlichkeit für eine Übernahme ist groß. Denn es gibt nur noch wenige freistehende Projekte in diesem Goldtrend, in dem jeder Quadratzentimeter abgesteckt wurde.

Angesichts der Tatsache, dass Integra Gold quasi aus der direkten Nachbarschaft für 500 Mio. CA$ vom Goldkonzern Eldorado übernommen wurde und seine Exploration ebenfalls mit alten verlassenen Minen begann, könnte ich hier durchaus Ähnlichkeiten vermuten.

Selbst bei einer Übernahmeprämie von 100% könnte der CEO des übernehmenden Unternehmens einen Geniestreich vollziehen. Denn günstiger wird er die Unzen in diesem Gebiet wohl nirgendwo sonst bekommen.

Die Liste der Interessenten dürfte darum sehr lang sein, wenn der Goldpreis erst einmal läuft. Immerhin hat der Cadillac Trend schon 12 Mio. Unzen hervorgebracht. Dort tummeln sich Firmen wie Agnico Eagle Mines, Yamana oder IAMGold sowie Eldorado Gold (nach der Integra Übernahme), sowie die kleineren, die ebenfalls „Ziele“ sind wie Probe Metals, Wesdome Gold oder Alexandria Minerals. Wobei Alexandria (Spekunauten-Artikel) im direkten Vergleich mit Granada noch die auffälligste Aktie wäre. Nicht zuletzt, weil dort neben Eric Sprott auch schon Agnico Eagle sowie IAMGold beteiligt sind, bringt diese in einer wesentlich früheren Explorationsphase schon 40 Mio. CA$ Marktkapitalisierung auf die Waage. Das wären +160% Gewinnpotenzial für Granada Gold Mine, bei ähnlicher Bewertung und Perspektive.

In wenigen Monaten zum Produktionsstart? Wie soll das klappen?

Frank Basa ist auch der CEO von Castle Silver Resources, einem Cobalt-Explorer. Dort hat er einen Joker in der Hand. Denn für Castle Silver besitzt er die Finanzierungszusage eines britischen FamilyOffices, die 20 Mio. US$ für den Kauf einer Mühle investieren wollen (siehe Pressemeldung von September 2017).

Daraus ergriff der CEO eine Chance und vereinbarte, dass Castle Silver 579.000 Tonnen Goldgestein der Granada Mine mit einem Goldgehalt von 4 Gramm pro Tonne in seiner Mühle durchschleusen wird, bevor Granada eine eigene Mühle bekommt.

Bekommen frische Aktionäre von Granada Gold noch zusätzlich eine Cobalt-Aktie GESCHENKT?

Damit nicht genug. Granada Gold besitzt noch etwa rund 5 Mio. Aktien an Castle Silver, die jährlich an die Aktionäre ausgeschüttet werden, sozusagen als Sonderdividende. Es wäre möglich, dass der Stichtag, der zum Gratis-Aktienbezug berechtigt, in wenigen Tagen bekannt gegeben wird. Wenn Sie also jetzt unmittelbar kaufen, dann reicht die Frist höchstwahrscheinlich gerade noch aus, damit Sie die Gratis-Aktien beziehen können.

Der erste Explorer mit Golddividenden-Phantasie

Eine weitere spezielle Konstruktion hat sich der CEO mit der Dividende einfallen lassen. Als Aktionär von Granada Gold bekommen Sie einen Anteil von 3% NSR (Nettoschmelzgebühr) und sind so direkt – wie bei einem Stream – an der Goldproduktion beteiligt. Normalerweise gehört der NSR einer Drittpartei, in unserem Fall besitzen die Granada-Aktionäre diese Rechte und dürfen darum unmittelbar bei Produktionsaufnahme mit einer Dividendenausschüttung rechnen, die wahlweise in purem Gold oder in Bar bezogen werden kann. CEO Frank Basa ist selbst Hauptaktionär. Darum hatte er wohl auch die Idee mit dem NSR, denn er will sich wohl relativ schnell über seine Aktien einen Dividendenstrom aufbauen und profitiert dann mit allen Aktionären zusammen. Diese Lösung halte ich für sehr fair gegenüber den Streubesitzaktionären. Alle sitzen im gleichen Boot.

Das finde ich mal eine geniale Idee!

Warum können Sie die Aktie überhaupt so billig kaufen?

Bei solchen “Börsengeschenken” gibt es doch meistens einen Haken. Darum ist das eine berechtigte Frage, die ich dem CEO ebenfalls stellte: “Frank, lass uns nicht um den heißen Brei reden. Warum ging die Aktie in den letzten Jahren so weit runter?”

Das ist eine zentrale Frage und die Antwort darauf fand ich auch einleuchtend. Denn sie lässt sich dadurch beantworten, dass 2010 bereits alles in trockenen Tüchern gewesen sein soll für eine Übernahme. Allerdings waren damals nicht alle Produktionsgenehmigungen erteilt, was daran lag, dass die Vorschriften in Quebec strenger wurden. Das Unternehmen investierte daraufhin 6 Mio. CA$, bis man alle Genehmigungen erhielt.

Wichtige Zeit ging dadurch verloren und darum blieb das Projekt jahrelang stecken. Doch das hat sich mit dem neuen Plan geändert. Ich bin überzeugt: Der schleichende Produktionsstart könnte 2018/19 gelingen!

Fazit

Der Goldmarkt offeriert uns zurzeit wieder enorme Chancen, die es eigentlich gar nicht geben dürfte und wie sie zuletzt Anfang 2016 vorkamen. Damals notierte die Aktie von GGM wie heute bei 0.30 CA$ und verdreifachte sich innerhalb weniger Monate. Das waren damals schon ein paar Vorschusslorbeeren zu viel. Darum fiel die Aktie wieder in eine Spanne von relativ fairen 0.50-0.60 CA$ zurück.

Diese Spanne wäre auch vom aktuellen Niveau aus das Mindestmaß für eine Erholung.

Ich finde das bemerkenswert, weil normalerweise kein solches „Minimalkursziel“ für eine Aktie existiert, das signifikant über dem aktuellen Kurs liegt. Kann das Management weitere Unzen explorieren und die 2. Phase der Produktion finanzieren, wäre es ein 100 koz.-Produzent, der relativ schnell als Übernahmeziel aufflackern würde. Bei der aktuellen Marktkapitalisierung von nur 15 Mio. CA$ liegt die Bewertung sehr tief. Sehr viel günstiger wird man >1 Mio. Goldunzen und ein unmittelbares Produktionspotenzial wohl kaum bekommen.

Es grüßt Sie Ihr,

Günther Goldherz,

Chefredakteur Goldherz Report

Der nächste Goldherz-Live-Chat Termin:

![]()

Am nächsten Donnerstag, 22. Februar, begrüße ich Sie ab 15:00 Uhr zur Goldherz-Sprechstunde im sharedeals.de Live-Chat!

Dann enthülle ich vielleicht schon die nächste “CASH-BOX-Aktie 2 von 5”.

![]()

Offenlegung von Interessenskonflikten & Risikohinweis, Haftungsausschluss

Hinweis auf mögliche Interessenskonflikte gemäß Paragraph 34b WpHG i.V.m. FinAnV: Ein Interessenkonflikt besteht darin, dass die bull markets media GmbH bzw. Redakteure, Mitarbeiter, Eigentümer oder anderweitig mit der bull markets media GmbH verbundene natürliche und juristische Personen Positionen in den folgenden besprochenen Finanzinstrumenten halten und diese Positionen jederzeit weiter aufstocken oder verkaufen können: Canarc Resources, Granada Gold Mine, E3 Metals, Golden Arrow Resources, Golden Ridge Resources, K92 Mining, LiCo Energy, Northern Empire Resources, Para Resources, Rise Resources, TerraX Minerals, Silver One Resources, Platinum Group Metals. Ein erhöhtes Interesse an den besprochenen Finanzinstrumenten, steigende Kurse und eine höhere Handelsliquidität sind bei einem geplanten Verkauf von Vorteil. Somit besteht eindeutig und konkret ein Interessenkonflikt.

Darüber hinaus bestehen die folgenden weiteren, konkreten und eindeutigen Interessenkonflikte:

- Para Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Golden Arrow Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- TerraX Minerals: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Dolly Varden Silver: Die bull ma drkets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet.

- Zinc One Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- E3 Metals: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Rise Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Kenadyr Mining: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem zukünftig vermutlich Optionen an dem Unternehmen.

- Northern Empire Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Golden Ridge Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- LiCo Energy: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- K92 Mining: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Granada Gold Mine: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

Risikohinweis: In diesem Newsletter werden ausschließlich Aktienanlagen besprochen. Aktienanlagen bergen ein hohes Verlustrisiko, welches im schlimmsten Fall den Totalverlust des eingesetzten Kapitals bedeuten kann. Dies gilt insbesondere für Aktienwerte mit niedriger Marktkapitalisierung (kleiner 100 Mio. EUR), welche in diesem Newsletter ebenfalls regelmäßig besprochen werden.

Wir weisen ausdrücklich darauf hin, dass es sich bei in diesem Newsletter veröffentlichten Beiträgen um journalistische Beiträge und Meinungsäußerungen, keinesfalls aber um Finanzanalysen im Sinne des deutschen Kapitalmarktrechts handelt. Das Studium dieses Newsletters ersetzt daher keine individuelle Anlageberatung. Wir raten daher ausdrücklich dazu, sich vor einem Investment in die hier vorgestellten Aktien von einem Anlage- oder Vermögensberater in Bezug auf die individuelle Angemessenheit dieses Investments beraten zu lassen. Darüber hinaus sollten Anleger auf keinen Fall ihr gesamtes Kapital auf wenige Aktien konzentrieren oder sogar einen Kredit für die Aktienanlage aufnehmen.

Haftungsausschluss: Den Artikeln, Empfehlungen, Charts und Tabellen liegen Informationen zugrunde, welche die Redakteure für verlässlich halten. Eine Garantie für die Richtigkeit kann die Redaktion jedoch leider nicht übernehmen. Jeglicher Haftungsanspruch – insbesondere für aus einer Aktienanlage entstandene Vermögensschäden – muss daher grundsätzlich abgelehnt werden.

Bitte lesen Sie unbedingt unseren vollständigen Disclaimer.

Impressum

Der Börsenbrief „Der Goldherz Report“ ist ein Produkt der

bull markets media GmbH

Alexanderstrasse 7

10178 Berlin

Email: [email protected]

Webseite: www.goldherzreport.de

Amtsgericht Berlin (Charlottenburg), Register-Nr.: HRB 171343

Geschäftsführer & Herausgeber v.i.S.d.P.: Alexander Schornstein, Andre Doerk

Redaktion: Günther Goldherz (Pseudonym – Name des Redakteurs ist dem Herausgeber bekannt