Goldherz Report Ausgabe 7/2017 – Freitag, 24. Februar 2017

Liebe Leserinnen und Leser,

Liebe Leserinnen und Leser,

nach mehr als einem Jahr Goldherz Report erlaube ich mir Ihnen heute erstmals eine signifikante Erweiterung und Verbesserung vorzustellen. Ganz Wichtig: Für Sie als Leser des GRATIS Goldherz Reports ändert sich nichts. Auch in Zukunft erhalten Sie den Goldherzreport in der gewohnt hochwertigen Qualität und selbstverständlich kostenlos.

Mit dem Start des exklusiven Goldherz VIP Clubs stehen wir vor der größten und potenziell gewinnträchtigsten Erweiterung des kostenlosen Goldherz Reports.

In den letzten Tagen hatte ich Sie darüber ausführlich informiert. Mittlerweile sind alle Goldherz VIP Club Plätze restlos belegt. Sollten Sie Interesse an einer Aufnahme in den VIP-Club haben, dann schreiben Sie mir bitte eine Email an: [email protected], um auf die Warteliste zu kommen. Dann werden Sie umgehend informiert, falls wieder ein paar Plätze frei sind und Sie in den Club nachrücken können.

Was noch wichtiger ist: Wir konnten allen VIP Mitgliedern innerhalb von 24 Stunden nach dem Start des VIP Clubs bereits die erste Privatplatzierung vorstellen, von der ich überzeugt bin, dass Anleger die Chance auf überdurchschnittliche Kursgewinne besitzen.

Aggressive Werbung ist nicht mein Stil. Darum werde ich im Goldherz Report künftig lediglich eine dezente Grafik einfügen, damit Sie die Performance des VIP Clubs nachvollziehen können.

Vielen Dank für Ihre Aufmerksamkeit!

Goldmarkt vor dem nächsten Aufwärtsschub?

Es gibt manche Wochen, da tut man am besten gar nichts. Glauben Sie mir: Die Wochen, in denen ich mich zur Inaktivität zwingen muss, überwiegen bei meiner Handelsstrategie. Ganz einfach weil jede Handelsaktivität am Ende nur Probleme bereitet. So war es zum Beispiel vorletzte Woche in Ausgabe #6/2017 mit den Goldaktien. Hier konnten Sie ja, unmittelbar nach der Veröffentlichung der Ausgabe schöne Gewinne von +78% mitnehmen, sofern Sie das Geld benötigen…

Am Freitag vor dem US-Feiertag am Montag, dem “Presidents Day” an dem die US-Amerikaner den Geburtstag eines längst verstorbenen Präsidenten feiern (das soll einer verstehen…), kam es bei den Goldminen zu ersten heftigen Gewinnmitnahmen. Diese waren vor allem damit begründbar, dass die Minen zuvor fast 10 Wochen ununterbrochen stiegen, während der Goldpreis noch unter der 1.250 US$ Marke festgezurrt blieb.

Einige Senior-Minenkonzerne hatten auch mit den Kosten und ihren Quartalszahlen zu kämpfen. Zum Beispiel legte der weltweit zweitgrößte Goldkonzern Newmont Mining einen leicht schwächer als erwarten Jahresabschluss vor. Zudem war Newmont einer der wenigen Konzerne, der seine Produktionskosten bis 2018 von zurzeit etwas über 900 US$/Unze auf >1.000 US$/Unze steigen sieht.

Goldinvestoren hätten demnach während der letzten beiden Wochen allen Grund gehabt, um an der Seitenlinie zu stehen.

Doch das kann gefährlich sein, wie sich am Donnerstag zeigte. Der US-Finanzminister Mnuchin gab bekannt, dass man über die Ausgabe von Anleihen mit 50 und 100 Jahren Laufzeit nachdenke. Zeitgleich bestätigte er die Sorgen von Trump, dass die Staatsschulden zu hoch seien. Trump machte schon während des Wahlkampfs unmissverständlich klar, wie er die US-Staatsschulden beseitigen will. Im ersten Schritt benötigt er für die Umsetzung dieses teuflischen Plans einen starken US-Dollar, der möglichst viel Kapital in die USA zieht, dies verbunden mit besseren Zinsaussichten. Nachdem er sich dem Fälligkeitsproblem der Anleihen für die nächste Generation entledigt hat, steht im zweiten Schritt die Abwertung des Dollars auf Kosten der ausländischen US-Anleihenbesitzer und im finalen dritten Schritt, der komplette Kaufkraftverlust an.

Der Markt durchschaut diesen Plan noch nicht voll und ganz. Ja nicht einmal in Ansätzen ist dieser “Kindergartenplan” vom Markt verstanden worden, sonst wäre Gold schon heute bei 10.000 US$ pro Unze. Weiterhin schwanken die Börsenkommentatoren zwischen den Zinsspekulationen und den Dollarbewegungen, aber verlieren das große Bild vollkommen aus den Augen.

Beim Goldherz Report sind wir hier schon längst weiter…

Andeutungen, dass es diesen Plan gibt, existieren zuhauf und darum wäre es zum jetzigen Zeitpunkt ohne Sinn, überhaupt über Gewinnmitnahmen nachzudenken.

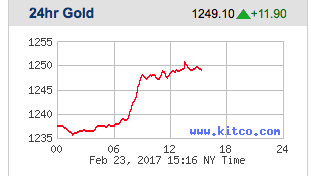

Aus diesem Grund sprang der Goldpreis gestern im Donnerstagshandel und für die meisten Marktteilnehmer vollkommen überraschend um 20 US$ nach oben und steht nun ganz knapp unter der wichtigen 1.250 US$-Marke, die eine weitere Beschleunigung der Aufwärtsbewegung und weitere satte Gewinne bei Ihren Minenwerten verspricht.

Quelle: Kitco.com

Zusätzlich dürfte die Bewegung bei den Explorern von der PDAC Messe in Toronto, die vom 5. bis 8. März stattfindet angefacht werden. Allerdings tätige ich persönlich um die PDAC herum keine oder nur sehr selten Käufe, weil die Kurse oft nach oben laufen und sich nach der PDAC dann eher wieder beruhigen dürften.

Wundern Sie sich also nicht, wenn Ihrem E-Mail Postfach in den nächsten vier Wochen viele Mails mit Gold und Junior-Goldminen sowie Explorer-Aktien zugestellt werden. Lassen Sie sich davon, vor allem von ungefragt versendeten Briefen, auf gar keinen Fall unter Zugzwang setzen. Die darin vorgestellten Aktien gibt es (hoffentlich…) auch noch in 2-3 Monaten zu kaufen.

Updates zu:

- Para Resources – Bei der Produktionserhöhung wirken zwei Hebel: Die Kapazitätssteigerungen sowie höhere Verarbeitungsgrade.

- Sibanye Gold -Wiederholt der südafrikanische Konzern den Erfolg der Restrukturierung seiner Goldminen beim Platin?

- K92 Mining – Ian Stalker kündigt kommerzielle Produktion und die “stetige Auslastung” seiner Mine für Ende März an.

NEWS-TICKER:

- Die Verschuldung der Privathaushalte erreicht in den USA gefährliche Größenordnungen. Im letzten Quartal stiegen sie um satte 226 Mrd. US$ und liegen nun bei 12,6 Billionen US$, das sind nur noch 99 Mrd. US$ unter dem Rekordwert von 2008.

- Die ausstehenden US-Automobilkredite erreichten 2016 einen neuen Rekordwert und stiegen mit der stärksten Wachstumsrate der letzten 18 Jahre.

- –> Daraus folgt: Steigende Zinsen wären zurzeit Gift für die Konjunktur.

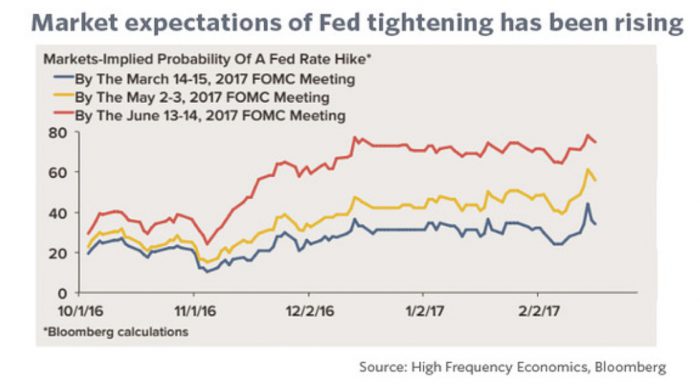

- Die US-Inflationsrate, gemessen an den Konsumentenpreisen, stiegen im Januar um 0.6% und zog auf eine Jahresrate von 2,5% an. Die US-Notenbank befindet sich massiv unter Zugzwang und hinkt mit ihren Zinsen mindestens 1% hinter der Marktrate und den Inflationszahlen her. Es gilt als sicher, dass die US-Notenbank den nächsten Zinsschritt zwischen März und Juni vollziehen wird. Wegen zunehmenden Inflationsrate wird diese jedoch kaum einen Effekt auf den Goldpreis haben. Es ist eher folgendermaßen: Hebt die FED die Zinsen erst im Mai oder Juni an, so wird sie sich kaum an den Plan von vier Zinserhöhungen halten können, den man im Dezember darlegte als Gold deutlich tiefer stand. Hebt sie die Zinsen im März an, wäre das mutiger. Zuletzt war dies jedoch eher unwahrscheinlicher, weil die führenden Wirtschaftsindikatoren eher eine leichte Abschwächung signalisieren.

- US-Zinserhöhungen Wahrscheinlichkeiten (März, Mai, Juni)

Quelle: Marketwatch.com

Quelle: Marketwatch.com

Wenn Sie mich fragen, ich glaube die FED wird die Zinsen voraussichtlich nicht vor Juni anheben. Das liegt einfach daran, dass man wohl noch abwarten will, wie sich die voraussichtliche Verlangsamung der starken Energiepreissteigerungen auswirkt, die ab März beginnen sollte und die Inflation leicht dämpft. Der Rohölpreis har sich im Jahresvergleich (Januar zu Januar 2016/17) immerhin beinahe verdoppelt.

Trotzdem stehen die Zeichen stärker denn je auf Inflation. Darum widme ich dem Thema auch einige Zeilen in der heutigen Anlagestrategie.

Aktuelle Aufträge und Positionen

Updates zu den Empfehlungen

Para Resources (Toronto: PBR) – Kurs: 0.25 CA$ – Performance: +32% – Anlageurteil: KAUFEN

Endlich: Produktionsanlagen könnten jetzt mit Volllast laufen

Para Resources ist eine meiner langfristigen Favoriten, deren Entwicklung zuletzt sehr viel versprechend aussah. Vor allem das Finanzierungsteam und die operativ verantwortlichen Leute vor Ort sind unermüdlich dabei, die Mine und die Auslastung zu verbessern. Dass wir gerade in der Anfangsphase ein paar Hürden nehmen mussten, fand ich gar nicht so verkehrt. Es beweist, dass das Management nicht an Problemen scheitert und Herausforderungen mit Ehrgeiz meistert.

Letzte Woche hatte ich noch ein sehr interessantes Gespräch mit dem Management von Para. Dabei habe ich auch noch einmal energisch nachgehakt, wie nun die nächsten Schritte konkret aussehen sollen und wie man die Monatsproduktion von 200 auf 1.200 Unzen steigern möchte. Dies entspricht immerhin einer Steigerung von +500%. Dies wäre ein Produktionsniveau, dass der momentanen Aktienbewertung nicht einmal ansatzweise entspricht.

Im letzten Update hatte ich geschrieben, dass dies im wesentlichen mit der Kapazitätserhöhung von 50 auf 200 Tonnen pro Tag geschieht, nachdem die neue, zweite und größere Kugelmühle in Betrieb genommen wurde. Doch im Telefongespräch wurde mir schnell klar, dass man auch weiteren erheblichen Spielraum bei den Verarbeitungsgraden besitzt. El Limon verfügt bekanntlich über verschiedene Möglichkeiten für die Goldproduktion. Aus der eigenen Mine, den umliegenden Gebieten sowie, was momentan vielleicht die größte Rolle spielt, ein Potenzial von zugekauftem Erz von Drittparteien. Dieses Erz, dass von den umliegenden Konzessionen stammt, hat einen durchschnittlichen Goldgehalt von attraktiven 8-10 g/t und dürfte zusammen mit dem Tagesdurchsatz den größten Hebel auf die Monatsproduktion bieten und die besagte Fördersteigerung bis Sommer zur Realität machen.

Wie günstig das zugekaufte Erz in Kolumbien zurzeit ist, hatte ich mehrfach betont. Es ist kaum teuerer als es selbst aus dem Boden zu holen und man kann die Unze bereits für ca. 400-500 US$ erwerben, weil die >1.000 “freiberuflichen” Minenarbeiter keine eigenen Verarbeitungsanlagen besitzen. Nach Verarbeitung kostet die Unze Gold weniger als 700 US$ und kann hernach für >1.200 US$ verkauft werden. Ein sehr einträgliches Geschäft.

Fazit

Langsam laufen die Kursspitzen nun immer höher. Die Nachfrage nach den Aktien von Para Resources steigt spürbar und nur geringe Kaufvolumina reichen offensichtlich aus, um den Kurs schnell nach oben springen zu lassen. Das sind gute Voraussetzungen für weitere Kurssteigerungen für dieses Jahr, in Zusammenhang mit der fundamentalen Trendwende. Para Resources könnte, wenn alles glatt läuft, dieses Jahr Kurse von >0.40 CA$ erreichen.

Sibanye Gold (NYSE: SBGL) – Kurs: 8.67 US$ – Performance: -2% – Anlageurteil: KAUFEN

Aussichtsreicher Deal-Maker im Platin- und Goldsektor

Der südafrikanische Gold- und Platinproduzent Sibanye nahm zur Begleichung des Barabfindungsangebots für die Aktionäre der Platingesellschaft Stillwater Mining einen syndizierten Überbrückungskredit von 2,6 Mrd. US$ in Anspruch, welcher von Citigroup und HSBC garantiert und von einem Bankenkonsortium bestehend aus 16 Banken, darunter das Who is Who der internationalen Investmentbankenszene, begeben wurde. Damit dürfte die Übernahme in trockenen Tüchern sein. Der Kredit war mit >1 Mrd. US$ überzeichnet. Die nächsten Wochen dürften nun sehr spannend sein.

Gerade darum lohnt es sich, wie ich finde, einen Blick auf den Turnaround bei den Goldminen von Sibanye zu werfen und wie dort der CEO, Neal Froneman, das Ruder energisch herumgerissen hat.

Sibanye hat mittlerweile schon einige bedeutende Übernahmedeals im Platin- und Goldsegment abgeschlossen und zum Erfolg geführt. Die Sibanye Aktionäre profitierten in den letzten Jahren vor allem vom beeindruckenden Turnaround der Goldproduktion.

Mit 31 Mio. Unzen Goldreserven bei nur 2 Mrd. US$ Marktkapitalisierung (64 US$/Reservenunze) und Förderkosten (AISC) von rund 1.000 US$/Unze kann Sibanye auf einen erheblichen positiven Kapitalzufluss zählen und gehört zu den am günstigsten bewerteten Goldaktien der Welt.

Dies erreichte Sibanye dadurch, dass der ehemalige Besitzer teils erhebliche Abschreibungen auf sein ehemals investiertes Kapital in Kauf nahm und die Minen nur noch loswerden wollte. Sibanye betreibt nun diese alten Minen, mit einem reinen Fokus auf Cash-Flow und dies zumindest im Goldbereich mit überragendem Erfolg.

Wobei das Platinpotenzial bislang völlig vernachlässigt und komplett aus der Bewertung ausgeblendet wird.

Die Skepsis gegenüber den südafrikanischen Platinminen überwiegt und erinnert mich sehr an die gleiche Ausgangslage bei den Goldminen vor drei oder vier Jahren.

Der größte Deal im Platinsektor wurde im Herbst 2015 mit Anglo Platinum und der Übernahme seiner Minen bei Rustenburg eingegangen und am 1. November 2016 abgeschlossen.

Wobei die Transaktion 2015, also während einer verzweifelten Lage beim Platinpreis, so vereinbart wurde, dass sich der Übernahmepreis praktisch zu 75% aus dem künftigen Kapitalzufluss bezahlt wird. Wie Goldfields seine Goldminen abstieß, wollte Anglo Platinum die Platinminen loshaben.

Sibanye musste für >1 Mio. Unzen Jahresproduktion an PGE-Metallen nur 115 Mio. US$ in bar bezahlen.

Daran sehen Sie wie günstig hier das künftige Cash-Flow-Potenzial erworben wurde. Höhere Platinpreise (aktuell: 1.000 US$/Unze) könnten hier sehr schnell einen Bewertungshebel ansetzen und Kurssteigerungen entfachen. Gerade weil die Rustenburg Minen zurzeit nicht den geringsten Wert für die momentane Aktienbewertung besitzen.

Fazit

Ja ich weiß, Südafrika und Goldaktien verbieten sich einem Goldinvestor eigentlich… Die Schächte zu tief, die Gewerkschaften zu stark und die Regierung zu blöd. Darum ist es für mich in allererster Linie ein Trade, welcher die Aktie aus der kellertiefen und aberwitzig günstigen Bewertung (EV/EBITDA ca. 2 verglichen mit 4-6 Sektorbewertung) herausholen sollte. Dabei dürfte das neue Produktionsprofil (50% der Platinproduktion im US-Bundesstaat Montana) eine gelungene Möglichkeit bieten. Denn so kann Sibanye den hohen aber risikoreichen Cash-Flow aus Südafrika zum Teil in die sichereren USA umleiten und könnte für eine höhere Aktien-Bewertung sorgen.

Dass man Sibanye als Anleger auf dem Schirm haben sollte, liegt auch an der Dividende. Die Sibanye Gold ADR zahlten zuletzt eine 6-Monatsdividende von 0.186 US$ aus, davor lag die Ausschüttung bei 0.176 US$. Dies macht für das Jahr 2016 eine Ausschüttung von 0.362 US$ und entspricht einer Dividendenrendite von 4%. Je Stammaktie (WKN: A1KBRZ) wurden sogar 1.75 ZAR ausgeschüttet, umgerechnet 0.126 € oder 5.9% Dividendenrendite.

Sibanye ist ein lukrativer Trading-Kauf mit Potenzial von 25-50% in den nächsten 3-6 Monaten!

K92 Mining (Toronto: KNT) – Kurs: 1.00 CA$ – Performance: -23% – Anlageurteil: KAUFEN

Ian Stalker bestätigt positiven Minenstart

In seinem jüngsten Interview bei Youtube bestätigte der CEO von K92 Mining, Ian Stalker, seine Pläne für die nächsten zwei Jahre. Zudem machte er deutlich, dass der Start der kommerziellen Produktion, mit 50.000 bis 55.000 Unzen Jahresproduktion, bis Ende Februar bevorsteht und Ende März eine stetige Minenproduktion erreicht sein soll.

Fazit

Bei diesen günstigen Kursen von 1.00 CA$ wäre eigentlich ein deutlich langsamerer Produktionsstart der Goldmine längst in der Bewertung enthalten. Darum ist es zum jetzigen Zeitpunkt auch nicht sehr schwierig die Unterbewertung – nach jedem möglichen Entwicklungsszenario – zu erkennen und profitabel danach zu handeln. Der Markt wartet jetzt auf die Produktionsmeldung und die Nachricht nach der Auslastung und den Graden (Head-Grade) der Mühle. Fällt diese Meldung überwiegend positiv aus, dürfte die Aktie aller Voraussicht nach einen deutlichen Sprung von 20-40% nach oben machen. Aber selbst einige lösbare Probleme, die bei Minenstarts eher die Regel als Ausnahme sind, würden den Kurs m.E. nicht mehr stark belasten. Für die nächsten 12-18 Monate steht eine Neubewertung bevor und ich bin absolut überzeugt, dass dies mit diesem Team gelingen wird.

K92 Mining ist eine sehr günstige Aktie und weiterhin ein Kauf!

Ende Teil I

Anlagestrategie:

Kommt die Inflation oder nicht?

Gold wird zurzeit von vielen Faktoren oben gehalten, die einen weiteren Preisanstieg unterstützen sollten. Der mit Abstand wichtigste Faktor 2017 ist die Inflation. In jüngster Zeit wurden immer mehr Statistiken bekannt, welche Inflationssorgen bestätigen. Vor allem wegen des Basiseffekts. Die Rohstoffpreise fielen bis 2015 erheblich und erholten sich 2016 wieder. Mit einer typischen mehrmonatigen Verzögerung wirkt sich diese Erholung jetzt bei der Inflationsrate aus.

Es erschienen auch schon ein ein Inflationsalarm auf der Titelseite von Deutschlands größter Tageszeitung:

Nach dieser Überschrift fragen Sie sich sicher welche vier Pläne BILD für uns vorbereitet hat…

“Millionen Sparer müssen mit ansehen, wie die Inflation an ihrem Ersparten knabbert!”, so sei die Inflationsrate auf 1,9 Prozent auf den höchsten Wert seit dreieinhalb Jahren gestiegen, berichtet die BILD Zeitung. Beim aktuellen Tageszinssatz unter einem halben Prozent führt die aktuelle Inflation, zu einer schleichenden Entwertung des Geldes.

BILD empfiehlt als erste Anlagemöglichkeit, das Geld beispielsweise für 5 Jahre fest bei einer portugiesischen Bank zu parken, dann bekäme der Anleger am Ende der Laufzeit 5.487,50 € zurück.

Dann werden von BILD ETF Anlagen und Sparpläne in Aktien als Renditebringer genannt.

Doch gerade der beste Inflationsschutz überhaupt, das Gold, wird in dem Artikel nur der Vollständigkeit zufolge genannt und auch nur deshalb, um es schlecht zu reden – weitere schäbig recherchierte Goldartikel gab es in den letzten Wochen von vielen Zeitungen wieder vermehrt.

Gold sei zwar eine “Krisenwährung” und könne vor hoher Inflation schützen. Allerdings seien die Preisschwankungen hoch, meint BILD. Anleger sollten darum höchstens 10% ihres Geldes in Gold investieren, wird Robert Halver von der Baader Bank zitiert.

Nun gut, obwohl BILD damit die Inflationssorgen und Gefahren erkannt hat, rät man mehr vom Gold ab und der Artikel sieht eher wie die Werbetrommel für Banken, Versicherungen und Fonds aus.

Silber als ausweichende Alternative zum Gold oder weitere Sachwerte sowie Immobilien werden deshalb gar nicht erst erwähnt. Für mich heißt das, die breite Masse steht der laufenden Goldpreisentwicklung noch immer sehr skeptisch gegenüber. Die Deutschen haben auch noch keine 10% Ihres Vermögens in Gold investiert, sondern vermutlich nicht einmal mehr 1%.

Aktien so teuer wie nie – Gold bietet bei bis zu 20-40% Depotanteil eine vorteilhafte Diversifikation

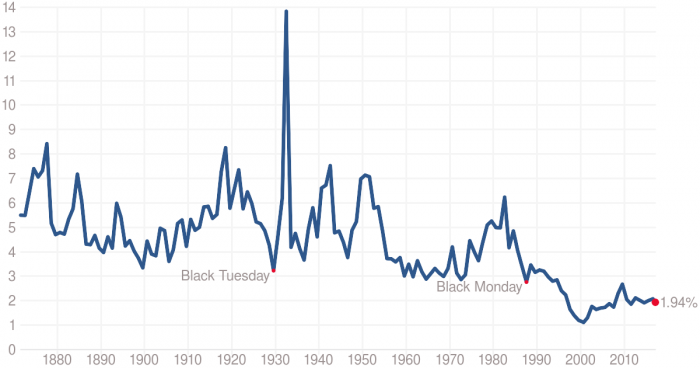

Dass Aktien ebenfalls schwanken können und in den letzten Jahren in Schwächephasen meist größere Verluste produzierten als Gold wird hierbei übersehen und auch, dass Aktien im historischen Vergleich alles andere als günstig, sondern generell hoch bewertet sind, wird ebenfalls ausgeblendet.

Zum Beispiel lag die durchschnittliche Dividendenrendite des S&P 500 Index seit 1934 bei 3,7%. Aktuell steht sie nur bei 1,9%. Die Sicherheitsmarge um inflationsbedingte Aktienkursverluste mit der Dividende aufzufangen, ist dementsprechend klein und signalisiert mir eher, dass Gold einen wesentlich besseren Inflationsschutz bietet als Aktien.

Entwicklung der Dividendenrenditen des S&P 500 Index

Quelle: www.multpl.com

Generell bin ich der Ansicht, dass es lange zyklische Phasen gibt, in denen Aktien besser sind als Gold sowie Edelmetalle und umgekehrt. Momentan stehen wir höchstwahrscheinlich am Beginn einer längeren Phase, in der sich Gold deutlich besser entwickeln dürfte als Finanzanlagen wie Aktien & Anleihen.

Selbst wenn wir diesen Timingfaktor ignorieren und über lange Zeiträume rechnen, zeigt sich für ein Portfolio ein deutlich vermindertes Risiko, wenn man mindestens 30-40% Gold (meiner Ansicht nach gehört dazu auch Silber) beimischt. Damit liege ich mit meiner Ansicht mehr als deutlich über den typischen Empfehlungen, die besagen, dass maximal ein Goldanteil von 5-10% Gold als Beimischung geeignet sei. Dies ist auch nicht nur meine Meinung, sondern wurde von Invesmentexperten, wie Merk Investments, anhand der so genannten “Efficient Frontier” bewiesen. Diese Kurve zeigt, wo das optimale Portfoliogewicht von Gold liegen sollte, wenn sich die Märkte in den nächsten 100 Jahren ähnlich verhalten wie in den letzten 100 Jahren. Wobei das Ziel ist, dass die Volatilität des Depots deutlich gesenkt wird, ohne die Rendite stark zu schmälern. Bemerkenswert ist in dieser Betrachtung der Umstand, dass über einen so langen Zeitraum, der sich von 1934-2013 erstreckt, eine Gold Gewichtung von 41% des Depots optimal war und dies obwohl der Aktienmarkt von 1934 an von einem massiven Erholungseffekt profitierte, da er in den vorangegangenen Jahren, zwischen 1929-1933, die historisch größten Aktienkursverluste verdauen musste (Der Dow Jones Industrie Index verlor in dieser Phase -80%). Für den Kauf eines Dow Jones Index Anteils musste man folglich nur etwa 2,5 Unzen Gold aufwenden, was verglichen mit den 14 Unzen, die der Dow Jones heute kostet, sehr günstig war.

Optimale Goldallokation im Depot von 1933-2013 (80 Jahre)

Quelle: Merk Investments

Sie merken schon, ich versuche Ihnen eine etwas realistischere Einschätzung zu Goldanlagen zu vermitteln, als Sie gewöhnlich von den Medien hören.

Ist Inflation wirklich ein so großes Thema? Immerhin versucht uns die Europäische Zentralbank vom Gegenteil zu überzeugen und die EZB setzt – trotz wachsender Inflationsraten – aktuell 0.00% fest und Sie erhalten Sie für 10-jährige deutsche Anleihen nur noch Minizinsen von lediglich 0.2%.

Dabei ist eigentlich klar, dass in einer globalisierten Wirtschaft inflationäre und deflationäre Tendenzen weltweit miteinander verbunden sind.

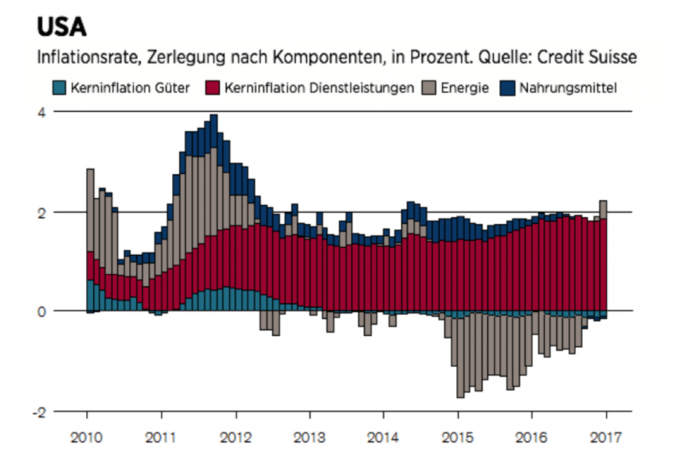

Besonders interessant ist es, wenn man einmal auf die Inflationsentwicklung der letzten Jahre in den USA schaut. Fallende Rohstoff- und Energiepreise hatten die Inflation ja vor allem in den Jahren 2012 bis 2015 stets unter der 2% Marke gehalten. Das wird jetzt immer schwieriger.

Inflationsrate USA

Quelle: Research Credit Suisse

Die Preisanstiege im Dienstleistungssektor sind spätestens seit 2012 nicht mehr unübersehbar und kühlen sich auch nicht spürbar ab. Heute haben wir in den USA darum eine wesentlich höhere “Kerninflationsrate” als in den letzten Jahren. Selbst relativ verhaltene Rohstoffpreise hievten die Inflationsrate bereits über 2% jährlich. Weiter steigende Rohstoffpreise wie zuletzt in den Jahren 2006/07 oder 2010/11 hätten insofern einen sofortigen, sprunghaften sowie explosionsartigen Anstieg bei der Inflationsrate auf potenziell 3-5% zur Folge. Diese Erwartung wird bisher von kaum einem Experten geteilt. Darum ist es so gefährlich. Dabei wäre es beinahe völlig egal was die FED tut. Ob sie nun der Inflation hinterherläuft und die Zinsen erhöht und die Wirtschaft stranguliert, oder ob sie die Hände in den Schoß legt und zusieht wie die Inflation die Schulden entwertet und damit auch das Geld. Die Notenbanken weltweit sind dem Inflationseffekt genauso handlungsunfähig ausgeliefert, wie wir alle.

Drastische Zinserhöhungen in Richtung einer potenziellen Inflationsrate von >3% und entsprechende Zinsreaktionen des Marktes hätten beim aktuellen Verschuldungsgrad der Staaten und Haushalte drastische Auswirkungen und würde zu sofortigen Zahlungsproblemen der Schuldner führen. Für den Goldpreis muss diese Entwicklung nur positiv gedeutet werden.

Vergleich der Goldpreise und Konsumentenpreisinflationsrate

Basismetalle signalisieren Unsicherheit – Gold profitiert davon!

Eine für die jüngste Zeit relativ neue Entwicklung bot sich in der letzten Woche bei den Preisen von Industriemetallen, allen voran beim Kupfer. Der Kupferpreis versuchte Mitte Februar einen ersten Anlauf über die Widerstandszone bei 2.65-2.80 US$/Pfund. So lange Kupfer über der 2.50 US$ Marke bleibt, ist der Aufwärtstrend, der mit der Trump-Wahl startete natürlich intakt. Obwohl die Weltkupferproduktion kaum Spielraum für Produktionsausfälle oder Kürzungen besitzt und der Preis jederzeit weiter steigen kann, befinden wir uns jetzt an einer wichtigen Marke, die tunlichst nicht deutlich unterschritten werden sollte. Das Problem liegt kurzfristig darin, dass die Lagerbestände zuletzt eher wieder stiegen, vor allem in China, was dem Markt etwas Verunsicherung brachte. Wir beobachten darum auch eine erneute Fokussierung auf Gold, das von den Dezembertiefs +10% stieg, während Kupfer noch immer den Novemberanstieg verdaut und erst +5% über dem Jahresende notiert. Ähnliche Signale sendet auch der Ölmarkt.

Es könnte tatsächlich ein sehr gutes Jahr für Gold werden.

Kupferpreise in Konsolidierung

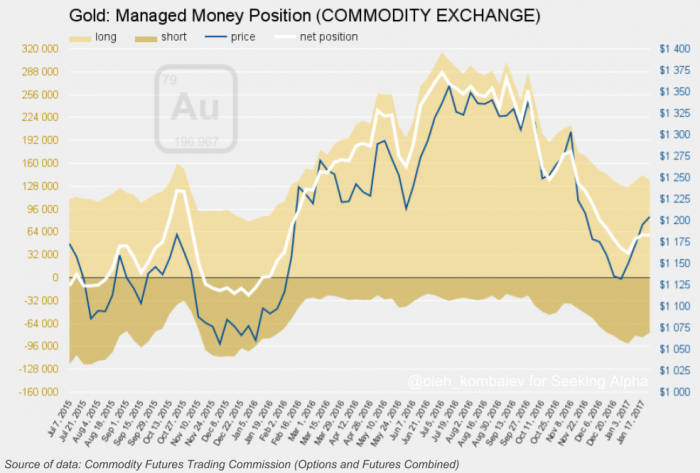

Wir beobachten eine deutliche Steigerung der physischen Goldkäufe, vereint mit einer wachsenden Investitionsnachfrage von Seiten privater Investoren (GLD + IAU ETF) sowie den Fonds (COT-Netto-Longpositionen).

Gold-Futures-Positionen der Fonds

Quelle: Seekingalpha.com

Die Long-Positionen der Fonds sind noch immer deutlich von den Jahreshochs 2016 entfernt. Ein wachsendes Interesse an Gold von Seiten der Fonds könnte den Preis rasend schnell in Richtung der 1.400 US$ Marke befördern. Die Ausgangslage für Gold ist technisch und fundamental betrachtet m.E. sogar besser und sicherer als zum Jahreswechsel 2015/16. Darum könnte 2017, das Jahr des Goldes werden.

Nettogoldpositionen der Geldverwalter in den letzten 10 Jahren

Chinas Gold und Silber ist teuer als der Weltmarktpreis

Ein weiterer Faktor wird nun ebenfalls wichtiger. Es zeigen sich deutliche Unterschiede zwischen den Terminpreisen beim Gold und dem Ort wo diese Kontrakte (Lieferversprechen gegen Zahlungsversprechen) erfüllt werden. Genauer gibt es seit Jahren recht hohe Prämien, die für chinesisches Gold bezahlt werden.

Es sieht demnach ganz so aus, dass Gold wertvoller ist, wenn es sich in China befindet, anstatt in den USA.

Das Gold in den USA wie es in den bekannten ETFs (GLD, IAU) landet und das Gold der Comex (US-Terminbörse) dienen ja eher als Spekulationsvehikel und ist folglich mutmaßlichen und erheblichen Manipulationen durch Zentralbanken und/oder Geschäftsbanken ausgeliefert.

Dieser Umstand wurde nach dem die Deutsche Bank sich bei einem in New York anhängigen Verfahren im Dezember 2016 auf einen teuren Vergleich einigte und 60 Mio. US$ für seine mutmaßliche Goldpreismanipulation und weitere 38 Mio. US$ für den Silberpreis zahlte. Wobei diese Manipulationen ausschließlich dazu gedient haben dürfte den Goldpreis zu drücken oder die physische Nachfrage durch “Papierspekulationen” mit reinem Barausgleich zu überlagern.

Dennoch waren neben der Deutsche Bank – die erst 1993 zum Gold-Fixing stieß und diesen Markt schon 2014 wieder verließ, noch weitere Banken involviert. Investoren verdächtigen schon länger neben der Deutschen Bank auch JP Morgan, Barclays, Bank of Nova Scotia, HSBC, Société Générale. Das bekannte Bankhaus Rothschild hatte bekanntlich von 1919 bis 2004 das tägliche Goldpreisfixing geführt.

Der beste Indikator, welcher dieses Dilemma offenbart zeigt sich anhand der wachsenden Nachfrage nach Gold in Asien und den Auslieferungen, welche durch die Shanghaier Gold & Silberbörse erfolgt. Anhand des bestehenden Preisaufschlags für Gold & Silber in Shanghai im Vergleich zum “westlichen Gold” wie es an der Comex in New York oder der LME in London gehandelt wird, sind erste Tendenzen einer möglichen physischen Verknappung durchaus erkennbar.

Die Shanghaier Goldbörse befindet sich nur wenige Meter von der bekannten Einkaufsmeile Nanjing Road, in der Zhongshan East Road 15, in einem wunderschönen Gebäude, das durchaus ein wenig an das bekannte New Yorker Börsengebäude erinnert. Wenn Sie einmal in Shanghai sind, schauen Sie doch einmal dort vorbei und werden somit Zeuge eines geschichtlich bedeutsamen Aufstiegs.

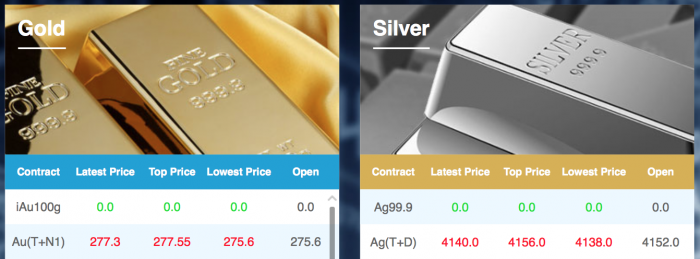

Shanghaier Gold & Silberkurse mit leichten Aufschlägen

Quelle: en.sge.com.cn

Am Montag, dem 20 Februar wurde in Shanghai ein Börsenschlusskurs für 1 g Gold mit 277 CNY und 1 kg Silber mit 4.140 CNY festgestellt. Die Feinunze entspricht 31,1035 Gramm und der USD/CNY steht bei 6,8782.

Folglich liegt der US-Dollar Goldpreis in Shanghai bei umgerechneten 1.252 US$, verglichen mit nur 1.235 US$ in New York. Dies entspricht einer Prämie von 17 US$ je Unze. Bei einem so standardisierten Produkt, das leicht transportiert werden kann, sei die Frage erlaubt woher so ein Aufschlag von 1,3% herkommt. Wobei dieser beim Gold nicht ungewöhnlich ist und teils damit begründbar ist, dass in China Importrestriktionen vorherrschen.

Der Silberpreis notierte am Montag in Shanghai bei umgerechnet (1 kg = 32,15 Feinunzen) 18.72 US$. Dies bedeutet sogar einen Aufschlag von 4,2% gegenüber den Comex Silberpreisen und stellt eine eher hohe Prämie dar.

Es kündigen sich seit einigen Wochen auch schon wieder Spannungen bei den chinesischen Zinsen und den Kreditmärkten an, die weiter für eine Abwertung des Yuan sprechen. Einzelheiten möchte ich gerne in einer der kommenden Ausgaben besprechen. Sicher ist nur: China bleibt weiterhin ein unterschätzter Antriebsfaktor für den Goldpreis.

Gold & Silber vor Überwindung der wichtigsten Widerstände 2017

Einmal mehr sind Goldherz Leser in einer glücklichen Lage. Die Mehrheit der Börsenbeobachter rätselt gerade ob es der Goldpreis über die wichtige Marke von 1.250 US$ schafft. Wobei dies keine statische Marke ist – auch wenn diese Journalisten und Charttechniker immer wieder gerne beschwören – sondern eher eine dynamische Widerstandszone.

Darum rate ich Ihnen: Denken Sie beim Kursbewegungen immer in Bandbreiten und stellen Sie sich vor, Sie müssten einen Karren durch zähen Schlamm ziehen. Dann kommen Sie den Kursentwicklungen an der Börse am nächsten und Sie sind dann über plötzliche Bewegungen über oder unter einer bestimmten Marke nicht mehr so erstaunt. Aktuell handelt Gold in einer Zone zwischen 1.200 und 1.250 US$. Ein Ausbruch über die 1.250-1.270 US$ Widerstandszone würde den seit Jahresbeginn laufenden Aufwärtstrend endgültig bestätigen.

Goldchart in US$

Quelle: Stockcharts.com

Ähnlich zuversichtlich bin ich bei Silber. Dort markiert das Niveau um 18.50 US$ einen der wichtigsten Widerstandsmarken in diesem Jahr.

Silberchart in US$

Quelle: Stockcharts.com

Wobei Silber seit Jahresbeginn eine ganz leicht bessere Entwicklung zeigt als Gold. Wir sind jedoch von den dynamischen, explosionsartigen Silberpreissteigerungen entfernt, die der Markt von April-Juli 2016 zeigte. Unterhalb eines Gold-Silberpreisverhältnisses von 65 erwarte ich darum eine Trendbeschleunigung beim Silber.

Silberchart in US$

Quelle: Stockcharts.com

Bei den Aktien befinden wir uns momentan in in einer schwierigen Ausgangslage. Wie vor größeren Markteinbrüchen üblich, hat sich das Niveau der Wertpapierkredite immer weiter nach oben geschraubt und liegt wieder nahe des Rekordwertes von Sommer 2015.

Quelle: dshort.com

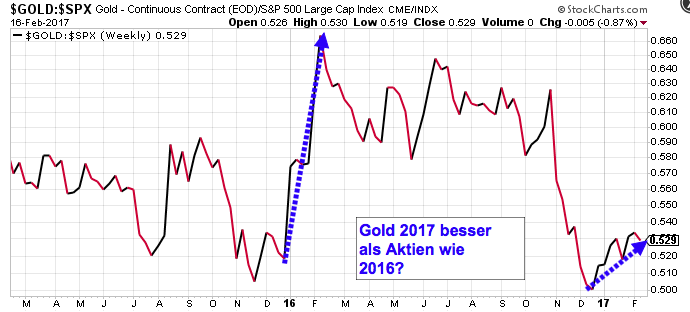

Seit Jahresbeginn zeigte Gold trotz freundlicher Aktienkurse eine leichte Outperformance. Darum bin ich sehr sicher, dass Gold noch stärker wird, sollten die Aktien nach unten drehen. Das hängt damit zusammen, dass bei größeren Korrekturen immer Gelder aus Aktien und Anleihen abgezogen werden, die teilweise in die Edelmetallmärkte strömen dürften. Kurzfristig ist das Bild noch nicht so deutlich.

Verhältnis von Gold zum S&P500 Index

Quelle: Stockcharts.com

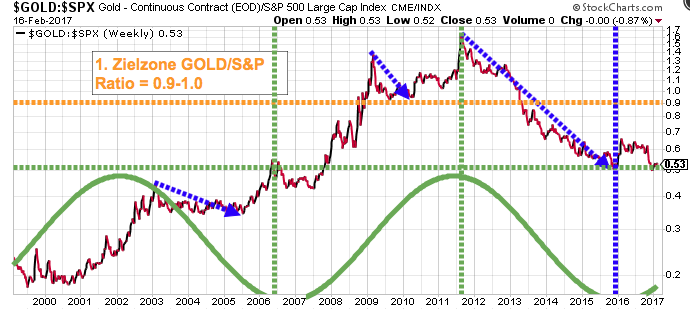

Langfristig sollte Gold in den nächsten 3-5 Jahren deutlich besser laufen als die Aktien des S&P 500 Index

Quelle: Stockcharts.com

Fazit

Nun, ich habe diese Goldherz Report Ausgabe geschrieben als Gold noch unter der wichtigen 1.250 US$ Marke notierte. Mittlerweile sieht es schon sehr gut aus, dass Gold es diesmal über die 1.250-1.270 schaffen könnte. Jüngst hatte sich die FED-Zinserhöhungswahrscheinlichkeit für März auf 20% ermäßigt. Doch der Inflationsreport der letzten Woche hat die Karten neu gemischt und wiederum die Wahrscheinlichkeit der Zinserhöhung im März auf 30-40% erhöht. Sicher ist eigentlich, dass vor Juni die Zinsen angehoben werden.

ABER Investoren werden das nicht mehr groß beachten, weil die Zentralbanken ohnehin nur noch eingeschränkte Steuerungsmöglichkeiten besitzen. Am Ende wird sich die Erkenntnis durchsetzen, dass negative Realzinsen von >2% bevorstehen. Dies entspricht einer Abwertung von -87% in den nächsten 100 Jahren. Kein Wunder, dass sich Trump und sein Finanzminister gierig an die Ausgabe der ersten US-Staatsanleihe mit 100 Jahren Laufzeit machen. Übrigens, Frau Clinton hätte es wohl nicht anders gemacht und wahrscheinlich sogar die 1.000-jährige Anleihe angekündigt…

Es grüßt Sie Ihr,

Günther Goldherz, Chefredakteur

Der aktuelle Chat-Termin:![]()

Nächster Goldherz-Live-Chat am Donnerstag 2. März von 19:00 bis 20:00 Uhr im Live-Chat von Sharedeals.de![]()

Offenlegung von Interessenskonflikten & Risikohinweis, Haftungsausschluss

Hinweis auf mögliche Interessenskonflikte gemäß Paragraph 34b WpHG i.V.m. FinAnV: Ein Interessenkonflikt besteht darin, dass die bull markets media GmbH bzw. Redakteure, Mitarbeiter, Eigentümer oder anderweitig mit der bull markets media GmbH verbundene natürliche und juristische Personen Positionen in den folgenden besprochenen Finanzinstrumenten halten und diese Positionen jederzeit weiter aufstocken oder verkaufen können: Canarc Resource, Golden Arrow Resources, K92 Mining, Margaret Lake Diamonds, Para Resources, TerraX Minerals, Silver One Resources. Ein erhöhtes Interesse an den besprochenen Finanzinstrumenten, steigende Kurse und eine höhere Handelsliquidität sind bei einem geplanten Verkauf von Vorteil.

Darüber hinaus bestehen die folgenden weiteren Interessenkonflikte:

- Para Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Golden Arrow Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- TerraX Minerals: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- K92 Mining: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Margaret Lake Diamonds: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Dolly Varden Silver: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet.

- Zinc One Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

Risikohinweis: In diesem Newsletter werden ausschließlich Aktienanlagen besprochen. Aktienanlagen bergen ein hohes Verlustrisiko, welches im schlimmsten Fall den Totalverlust des eingesetzten Kapitals bedeuten kann. Dies gilt insbesondere für Aktienwerte mit niedriger Marktkapitalisierung (kleiner 100 Mio. EUR), welche in diesem Newsletter ebenfalls regelmäßig besprochen werden.

Wir weisen ausdrücklich darauf hin, dass es sich bei in diesem Newsletter veröffentlichten Beiträgen um journalistische Beiträge und Meinungsäußerungen, keinesfalls aber um Finanzanalysen im Sinne des deutschen Kapitalmarktrechts handelt. Das Studium dieses Newsletters ersetzt daher keine individuelle Anlageberatung. Wir raten daher ausdrücklich dazu, sich vor einem Investment in die hier vorgestellten Aktien von einem Anlage- oder Vermögensberater in Bezug auf die individuelle Angemessenheit dieses Investments beraten zu lassen. Darüber hinaus sollten Anleger auf keinen Fall ihr gesamtes Kapital auf wenige Aktien konzentrieren oder sogar einen Kredit für die Aktienanlage aufnehmen.

Haftungsausschluss: Den Artikeln, Empfehlungen, Charts und Tabellen liegen Informationen zugrunde, welche die Redakteure für verlässlich halten. Eine Garantie für die Richtigkeit kann die Redaktion jedoch leider nicht übernehmen. Jeglicher Haftungsanspruch – insbesondere für aus einer Aktienanlage entstandene Vermögensschäden – muss daher grundsätzlich abgelehnt werden.

Bitte lesen Sie unbedingt unseren vollständigen Disclaimer.

Impressum

Der Börsenbrief „Der Goldherz Report“ ist ein Produkt der

bull markets media GmbH

Alexanderstrasse 7

10178 Berlin

Email: [email protected]

Webseite: www.goldherzreport.de

Amtsgericht Berlin (Charlottenburg), Register-Nr.: HRB 171343

Geschäftsführer & Herausgeber v.i.S.d.P.: Alexander Schornstein, Andre Doerk

Redaktion: Günther Goldherz (Pseudonym – Name des Redakteurs ist dem Herausgeber bekannt)