Goldherz Report Ausgabe 07/2018 – Freitag, 23. Februar, 2018

Liebe Leserinnen und Leser,

Liebe Leserinnen und Leser,

Granada Gold Mine (Toronto: GGM) – meine Idee von letzter Woche – hat sich hervorragend entwickelt.

In nur wenigen Tagen ging die Aktie von 0.30 auf 0.42 CA$ und hat sich aktuell bei 0.36 CA$ eingependelt. Das entspricht einem Wochengewinn von +20%.

Das Unternehmen lieferte auch gute News (GGM gibt Dividende bekannt). So werden alle Aktionäre, die bis einschließlich Donnerstag, den 22. Februar, Aktien halten, mit einer Sonderdividende belohnt. So erhalten Sie dann pro 10.000 Aktien ca. 510 Anteile an Castle Silver Resources, die ihren Namen in Canada Cobalt Works ändert. Plus 1 Warrant, der zum Kauf weiterer Castle Silver bzw. Canada Cobalt berechtigt und das zum sehr günstigen Preis von nur 0,10 CA$/Aktie, bei einem aktuellen Aktienkurs von 0,40 CA$ für Castle Silver.

Insofern habe ich Ihnen den Kauf gerade rechtzeitig nahe gelegt.

Sie sind jetzt voll dabei, wenn sich im Markt die Erkenntnis durchsetzt, dass Goldaktien viel zu billig sind und Standardwerte sowie Anleihen nicht ohne Risiken bleiben und ihr bisheriger Anstieg keinesfalls von Dauer sein muss.

Das große Thema 2018: Die Inflation ist zurück!

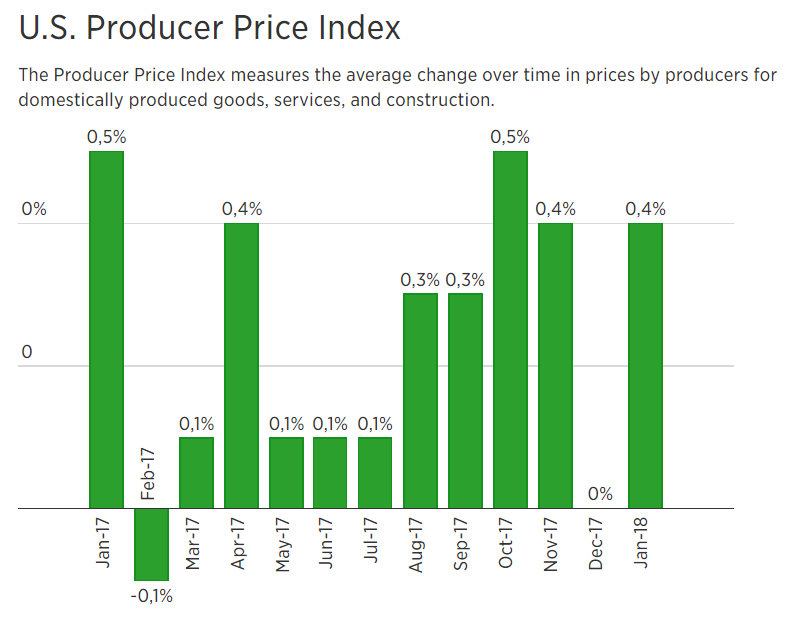

Mittlerweile haben die USA im Januar – fast unbemerkt – eine Produzentenpreissteigerung von +0,4% (CNBC-Bericht) erreicht.

Das würde einer Preissteigerung von knapp 5% pro Jahr entsprechen, wenn es sich nicht wieder abkühlt. Bei der Berechnung wurden die zyklischen Energie- und Nahrungsmittelpreise sogar ausgenommen und ein “Ausrutscher” nach oben ist die Zahl auch nicht, denn wir erleben seit Herbst eine sich beschleunigende Inflationierung.

Die Inflation wächst wieder – Quelle: CNBC.com

Der langfristig stärkste preistreibende Faktor sind hierbei die unglaublichen Defizite allerorten.

Die meisten Anleger haben es auch wieder nur am Rande mitbekommen. Anfang letzter Woche schickte der kühle Blonde seinen Haushaltsplan 2018 zur Vorlage an den Kongress.

Eines kann ich Ihnen sagen: Jede Milchmädchenrechnung ist solider als dieses Kartenhaus.

Der Begriff “Milchmädchenrechnung” ist geläufig. Vielleicht wissen Sie sogar, woher er stammt, ich wusste es bislang nicht.

Aber falls Sie sich für historische französische Literatur interessieren, dann wissen Sie was damit gemeint ist und Sie kennen bestimmt die Geschichte von Jean de La Fontaine – La Laitière et le Pot au Lait (Die Milchfrau und der Milchtopf).

Dass ausgerechnet ein Namensvetter und früherer Finanzminister namens Oskar Lafontaine ähnliche “Berechnungen” anstellte, mag ein amüsanter Zufall sein.

In der ursprünglichen Geschichte geht es um ein Milchmädel, das zum Markt läuft und sich im Kopf die schönsten Dinge ausmalt, die sie mit ihren Milcheinnahmen alles kaufen wird. Am Ende verliert sie das Gleichgewicht und steht vor verschütteter Milch. Die tollen Dinge, die sie sich erträumt hat, sind weg.

Der US-Staatshaushalt ist eine Milchmädchenrechnung

Insgesamt will die US-Regierung in diesem Jahr 4,4 Billionen US$ ausgeben. Eine Rekordsumme, denn 2017 wurden “nur” 3,65 Billionen US-Dollar rausgeschmissen. Da die Steuereinnahmen des Bundes wegen der vorfinanzierten Steuererleichterungen voraussichtlich nicht steigen werden, sondern um erwartete rund -300 Mrd. US$ zurückgehen werden, könnte sich das Defizit auf –980 Mrd. US$ in Richtung der ominösen -1 Billion (in USA: Trillion) erhöhen. Das würde Welten über dem Budgetdefizit von 2017 liegen, welches mit -440 Mrd. US$ vergleichsweise adäquat ausfiel.

One Trillion US$ – bei solchen Summen wird einem die in der Politik vorherrschende Maßlosigkeit bewusst.

Nur wenige Experten haben die möglichen Risiken dieses Haushaltsplans im Blick und niemand glaubt ernsthaft an das Ende der leichten US-Notenbankpolitik. Solche Optimisten werden in den nächsten zwei Jahren von der bitteren Realität eingeholt werden, die eine höhere Inflation und steigende Zinsen im langfristigen Bereich bedeuten und den Aktienmarkt massiv belasten wird.

Eine gute englischsprachige Zusammenfassung der aktuellen Gemengenlage aus US-Sicht liefert das zehnminütige Interview mit David Stockman bei YouTube, das ich absolut empfehlen kann.

Stockman sieht es mit Schrecken, dass uns solche Defizite in einer späten Aufschwungphase begleiten. Denn immerhin haben wir mittlerweile rund 103 Monate Wirtschaftserholung hinter uns. Die längste jemals gemessene Dauer eines Wirtschaftsaufschwungs waren exakt 120 Monate und hielt von 1991 bis 2001 an.

Wie Sie sich vielleicht erinnern, war dies eine Phase von unglaublichem Wachstum und wenn Sie sich noch erinnern mögen, wir jungen Leute hatten damals eine noch nie dagewesene Zuversicht. Dass unsere Zukunft am Ende (in den meisten Fällen) besser verlief, als schlimmstenfalls befürchtet wurde, aber doch einige unserer “Luftschlösser” zusammenfielen, war wohl leider eine notwendige Konsequenz der Realität.

Der zweitlängste Aufschwung dauerte 106 Monate von 1961 bis 1969. Aus dem Studium der Geschichte von Aktienmarktzyklen sind mir diese Perioden sehr geläufig.

1968 wurde die Wallstreet sogar nur vier Tage in der Woche geöffnet, weil die Abwicklung der vielen Trades damals noch über echte Aktienzertifikate und noch nicht elektronisch lief. Das brachte die Börsen damals an den Anschlag ihrer Kapazitäten und zeigt deutlich, welche enormen technologischen Sprünge sich seit damals vollzogen.

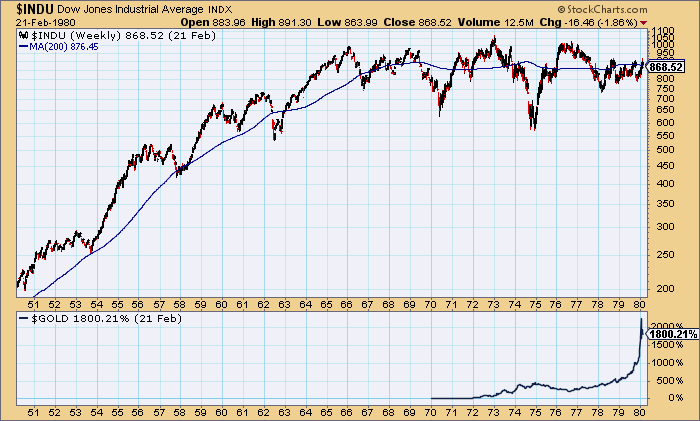

Trotzdem war es nach solchen Perioden oftmals so, dass Investoren den vorangegangenen Boom erst einmal verdauen mussten. Das resultierte praktisch immer mit einer mehrjährigen Seitwärtsphase bei Aktien. Ende der 60er kam dann noch hinzu, dass Papiergeld völlig von ihrem “Goldelement” abgetrennt wurde, damit die Herren Zentralbanker und Politiker sich ungeniert dem Gelddrucken widmen konnten. Das hatte zur Folge, dass Aktien – trotz massiver Inflationsraten – mehr als 10 Jahre nicht stiegen und der Goldpreis sich um das 20-fache vervielfachte.

Der Dow Jones Index und der 1973 frei gegebene Goldpreis 1950 bis 1980

Quelle: Stockcharts.com

Ich möchte an dieser Stelle ausdrücklich keinen fundamentalen Vergleich anstellen, da die Zusammenhänge heute anders sind und eine Erklärung ein Buch füllen würde.

Aber es macht durchaus Sinn, sich einmal die alten Charts anzusehen und mit ähnlichen Entwicklungen wie heute zu vergleichen. Gerade beim Goldpreis und der Inflationsrate habe ich einfach ein sehr ungutes Gefühl, welchesdadurch ausgelöst wurde, dass die Zentralbanken seit 2008 viel zu viel Liquidität in das System gepumpt haben, was sich über die nächsten Jahre langsam aber sicher in einer höheren Inflationsrate ausdrücken wird.

S&P 500 und der Goldpreis 1990 bis 2018

Quelle: Stockcharts.com

Dementsprechend ist der S&P 500 Index (also der Kurs der Aktien) wegen der herrschenden Inflationsarmut und der durch Aktienrückkäufe sowie Niedrigstzinsen teils extrem aufgeblähten Erträge weit über sein Ziel hinaus geschossen und wird wohl in den nächsten Jahren wieder vom Goldpreis ausgebremst werden.

120 Monate oder 10 Jahre Wachstumstrend bleiben die absolute Ausnahme und kommen nur alle zwei bis drei Jahrzehnte vor. Normal sind eher Zyklen von durchschnittlich sieben Jahren. So wie von 2001 bis 2007 oder 1982 bis 1990.

Sie können die aktuelle Wirtschaftsperiode durchaus als einmaliges Phänomen betrachten.

Nur einmal angenommen, die Ökonomen würden sich (wieder) einmal täuschen und wir würden anstatt in die erwartete Phase einer weltweiten Wachstumsbeschleunigung in eine Stagnation oder gar Rezession eintauchen. Wie schnell und wie weit würden die US-Haushaltsdefizite dann wohl hochschnellen? Was glauben Sie?

Intelligente Volkswirte, die keine rosarote Brille aufhaben und die Gefahren sehen, sind, bis auf David Stockman, ausgestorben. Dieser malt regelrechte Horrorszenarien an die Wand und geht laut seinen Berechnungen bis 2027 von einem Anstieg von 1 Billion auf 2 Billionen US$ des jährlichen Defizits aus. Und das selbst, wenn wir bis dahin keine Rezession haben werden, was in der Geschichte der USA noch nie vorkam.

Bleiben Sie bitte doppelt wachsam und lassen Sie sich nicht von den Marktschreiern der Wallstreet täuschen

Denken Sie und kaufen Sie Gold!

Schließlich bin ich immer noch ein Anhänger der Theorie, dass die Gegenseite der “Geldgeschenke”, also die “Schuldenseite” immer mit beachtet werden sollte. Und wenn hier ein völliges Ungleichgewicht herrscht, dann braut sich dort, wie wir seit Jahresbeginn erleben, ein “Hexenkessel” zusammen.

Teilen Sie Ihre Lebenserfahrung mit Günther Goldherz

Ich finde jede Generation sollte von der vorhergehenden Generation viel lernen und umgekehrt.

Erinnern sich vielleicht noch an das Ende der 60er oder den Angang der 70er Jahre. Falls Sie einer älteren Generation angehören und diese Zeit miterlebt haben, dann würde mich persönlich sehr freuen, wenn Sie mir eine E-Mail schicken und Ihre Eindrücke schildern könnten.

Der Kampf der Giganten Bulle & Bär wird wieder aufgenommen

Der Kampf zwischen Bullen und Bären war in den letzten Runden sehr einseitig geführt. Doch ein Boxkampf kann durchaus zwölf Runden dauern. Nach neun Jahren (Runden) kaum widersprochenen Kursanstiegen schlagen nun die ersten namhaften Milliardäre zurück und versuchen ein “Comeback”, das an Rocky erinnert.

Es geht bei diesen Milliardären immerhin um jene, die ihr Geld vorwiegend mit Aktienspekulationen verdienen. Diese bauen erstmals wieder größere Positionen in Richtung fallender Kurse auf. Am bekanntesten dürfte in Deutschland der Leerverkauf von Ray Dalio sein. Doch selbst Anleger, die gerne ihren Daueroptimismus versprühen, werden immer vorsichtiger. Warren Buffett hat zurzeit ein Drittel seines Anlagevermögens als Liquiditätspolster gehortet.

Er schaut dabei wohl auf seinen eigenen Indikator, der ihm anzeigt, ob die Aktien im Vergleich zur Wirtschaftsleistung eher über- oder unterbewertet sind. Seit Längerem befindet sich dieser Indikator auf dem historisch zweithöchsten Stand. Die Erklärung ist logisch: Aktien können der US-Wirtschaft nicht ewig weit vorauseilen. Am Ende muss die Wirtschaftsleistung nachziehen oder die Aktien fallen.

Aber auf Sicht von einigen Jahren kann er eine gute Richtschnur für die Allokation von Vermögen liefern. Ist der Index teuer (wie 2000, 2006 oder 2015), dann sollte man eher Aktien abbauen. Wenn er günstig ist (wie zuletzt 2003 oder 2008), macht man beim Kauf von Aktien eigentlich keinen Fehler. Der Buffet-Indikator ist kein Timing-Indikator. Dafür sind die Gleitenden Durchschnitte oder ähnliche Hilfsmittel der Charttechnik besser geeignet. Trotzdem ist es ein Indikator, dem ich durchaus Beachtung schenke.

Buffett Indikator rät zur Vorsicht – Quelle: Dshort.com

Ich verspreche Ihnen, dass ich dieses Thema im nächsten Goldherz Report noch eingehender beleuchten werde.

Entscheidend ist aber, dass Sie nicht nur verkaufen, sondern auch eine Idee entwickeln, welche anderen Anlagethemen sich positiv entwickeln können.

Einer der größten und bekanntesten Ideen, bei der das Geld meiner Meinung nach fast schon auf der Straße liegt und nur darauf wartet von Ihnen aufgehoben zu werden, heißt Gold vs. Standardaktien oder Goldminenaktien vs. Standardaktien, manchmal auch in Kombination mit Silber oder anderen Rohstoffen wie Gold, Zink, Kupfer und ganz selten Agrarrohstoffen wie Weizen.

Darum sollten Sie regelmäßig und alle paar Monate auf die entsprechenden Charts schauen, die Ihnen den relativen Kursverlauf von Gold und Aktien anzeigen. Denn dort lässt sich sehr viel mehr Wahrheit ablesen, als in dem ganzen „Medientuwalu“, das Ihnen täglich frisch von den Redaktionen aufgetischt wird.

Ein Blick auf diesen Chart zeigt uns heute, dass wir vor einem markanten Wendepunkt stehen könnten.

S&P 500 noch lange nicht aus der Gefahrenzone

Gold und Goldminenaktien besitzen massives Aufwärtspotenzial, selbst wenn die Aktienkurse fallen – Quelle: Stockcharts.com

Nehmen Sie diesen Chart aber nicht gleich zum Anlass, um unmittelbar ihr ganzes Vermögen für diesen Trade einzusetzen. Auch wenn ich selbst geneigt bin, bis zu einem Drittel meines Vermögens einzusetzen und nach dem Ausbruchssignal beim Gold (>1.450 US$), in Kombination mit einer Inflationsrate (>2,5%) sowie langfristigen Zinsen (10-jährige >3%) und bei gleichzeitiger Stagnation der Börse sogar weiter erhöhen würde.

Das ist schon eine Ansage.

Aber ich weiß natürlich, dass Sie mit Gold & Silber auch nie Ihr gesamtes Kapital riskieren, sofern Sie ohne Hebel kaufen.

Die meisten Gold- und Silberminenaktien, die gute Projekte halten und selbst jetzt hohe Kapitalzuflüsse erreichen, sind überdies keine schlechte Geldanlage. Das durchschnittliche Kurs-Cashflow-Verhältnis bei den meisten Minenaktien liegt unter 10 und damit günstiger als nahezu jedes in einer Krise erschütterbare Geschäftsmodell.

Gold und Aktien signalisieren einen wachsenden Vorteil für Gold – Goldminenaktien stehen vor dem Comeback!

Sobald das S&P/HUI-Verhältnis dreht und Gold steigt, werden Goldminenaktien ein wirtschaftliches Investment – Quelle: Stockcharts.com

Selbst wenn sich beim Gold & Silberpreis schlimmstenfalls gar nichts tut, wären ausgesuchte Minenaktien für mich gute Anlagen, die Sie an der überwiegend positiven Entwicklung meiner Anlageideen nachvollziehen können.

Doch der richtige Aufwärtstrend steht erst noch bevor!

Vergessen Sie nicht: Gold & Silber sind Vermögenswerte, die selbst in einer Stagnation und Krise noch im Wert steigen könnten, selbst wenn die Preise für Dienstleistungen fallen oder der Konsum stagniert. Es gibt nur wenige Anlageklassen, die dazu imstande sind!

Aktuelle Aufträge und Positionen

UPDATES

Northern Empire Resources – Aktueller Kurs: 1,33 CA$ – Performance +57%

Vor wenigen Tagen veröffentlichte Northern Empire wieder sehr gute Bohrergebnisse.

Am besten Sie lesen diesbezüglich mein zeitnah veröffentlichtes sharedeals.de-Update. Seit Monaten betone ich, dass an Northern Empire, aus Sicht eines renditebewussten Investors, kein Weg vorbeiführt.

Jetzt wurde sogar 100 Mio. CA$ Marktkapitalisierung übertroffen. Das bringt den weiteren positiven Effekt, dass sich institutionelle Profi-Investoren erst jetzt für den Entwickler interessieren dürften. Deren Statuten schreiben oft vor, dass sie nicht unter 100 Mio. Marktkapitalisierung interessiert sind und meist tauchen die kleinen Firmen gar nicht auf den Schirmen der Fondsmanager auf, weil sie zu illiquide sind. 100 Mio. ist zwar auch noch ein Winzling. Aber zumindest im Explorersektor sticht die Aktie damit als ein ernster Kandidat hervor.

Mit steigenden Kursen und immer stärker werdenden Bohrresultaten kommt in mir nun langsam die Sicherheit auf, die notwendig ist, um eine relativ große Position in diesem Wert durchzuhalten, wie ich das von Anfang an propagiere.

In dem Fall war es einmal mehr so, dass ich den Angaben der „Insider“ und des Managements eigentlich hätte blind vertrauen können. Aber es ist selbstverständlich meine Pflicht und meine Arbeit, Ihnen die nötigen Hintergrundinformationen zu beschaffen, um Sie fundamental auf die Story vorzubereiten.

Das alles klappt bei dieser Aktie wunderbar, was im Explorer-Segment keine Selbstverständlichkeit ist. Bei so vielen schwarzen Schafen und ehrlich wie aufrichtigen „Nieten“, die dort unterwegs sind. Ehrlichkeit ist immer wichtig, aber es muss auch die nötige Kraft da sein, um die Dinge durchzuziehen. Ungefähr sind von 100 Projekten, die ich mir jährlich ernsthaft als Investition anschaue, 50 Betrüger und 40 Nieten dabei und leider nur maximal 10 potenzielle Gewinner.

Fazit

Northern Empire hat sich nun eindeutig als einer der obersten, unter den zehn potenziellen Gewinnern im Explorersektor etabliert. Dass mit diesem „Erwachsenwerden“ der Aktie auch schon satte Anfangskursgewinne von +57% einhergingen finde ich toll, aber das war nicht der einzige Faktor, der mich weiterhin an die Aktie glauben lässt. Jetzt besteht die fundamentale Voraussetzung so eindeutig, was wiederum ein Kurspotenzial von 3 CA$ tatsächlich glaubwürdig macht.

Kirkland Lake Gold (Toronto: KL) – Aktueller Kurs: 19.51 CA$ – Performance: +148%

Zur Kirkland Lake Gold kann ich nicht viel mehr sagen, als durch die Veröffentlichung der Zahlen für das Jahr 2017 ersichtlich ist: Das ist eine verdammt gute Firma und eine hervorragende Aktienanlage. Trotz der langweiligen Goldpreise steigerte Kirkland seinen Kapitalzufluss 2017 um +66% auf 310 Mio. US$ bei einem freien Kapitalzufluss von 178 Mio. US$.

Die Cash-Kosten (reine operative Produktionskosten) lagen im 4. Quartal bei geringen 412 US$/Unze und die AISC (All-In Kosten) waren bei nur 816 US$/Unze. Das ist runde 100-200 US$ besser als bei den sehr guten Wettbewerbern. Bei knapp 600.000 Unzen Jahresproduktion kommen so allein 60 Mio. US$ an Mehreinnahmen zustande als bei anderen Goldproduzenten, die oft ähnlich hoch bewertet werden.

Die Bewertung von Kirkland Lake ist zurzeit mit 3,7 Mrd. CA$ oder umgerechnet mit 5.000 US$ pro Produktionsunze nicht mehr günstig, wie das vor einem Jahr noch der Fall war. Aber dadurch, dass man kaum Schulden hat und für 2018 weitere Kostensenkungen und hohe Cash-Flows erzielen dürfte, ist diese Höherbewertung absolut gerechtfertigt.

Fazit

Die kommenden Kurssteigerungen wird Kirkland voraussichtlich aus dem Wachstum der Produktion stemmen müssen. Das ist schwieriger als die stattgefundene Neubewertung der Aktie, die durch ein rigoroses Spar- und Effizienzprogramm des neuen CEOs Triebkraft bekam. Aber ich bin zuversichtlich, dass es gelingt, weiteres Wachstum zu erreichen.

Wenn Sie ein paar Stücke mit knapp +150% Gewinn verkaufen möchten, dann sollten Sie das tun. Aber grundsätzlich ist die Aktie weiterhin haltenswert.

Bis nächste Woche!

Es grüßt Sie Ihr,

Günther Goldherz,

Chefredakteur Goldherz Report

Der nächste Goldherz-Live-Chat Termin:

![]()

Am nächsten Montag, 26. Februar, begrüße ich Sie ab 18:00 Uhr zur Goldherz-Sprechstunde im sharedeals.de Live-Chat!

![]()

Offenlegung von Interessenskonflikten & Risikohinweis, Haftungsausschluss

Hinweis auf mögliche Interessenskonflikte gemäß Paragraph 34b WpHG i.V.m. FinAnV: Ein Interessenkonflikt besteht darin, dass die bull markets media GmbH bzw. Redakteure, Mitarbeiter, Eigentümer oder anderweitig mit der bull markets media GmbH verbundene natürliche und juristische Personen Positionen in den folgenden besprochenen Finanzinstrumenten halten und diese Positionen jederzeit weiter aufstocken oder verkaufen können: Canarc Resources, Granada Gold Mine, E3 Metals, Golden Arrow Resources, Golden Ridge Resources, K92 Mining, LiCo Energy, Northern Empire Resources, Para Resources, Rise Resources, TerraX Minerals, Silver One Resources, Platinum Group Metals. Ein erhöhtes Interesse an den besprochenen Finanzinstrumenten, steigende Kurse und eine höhere Handelsliquidität sind bei einem geplanten Verkauf von Vorteil. Somit besteht eindeutig und konkret ein Interessenkonflikt.

Darüber hinaus bestehen die folgenden weiteren, konkreten und eindeutigen Interessenkonflikte:

- Para Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Golden Arrow Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- TerraX Minerals: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Dolly Varden Silver: Die bull ma drkets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet.

- Zinc One Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- E3 Metals: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Rise Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Kenadyr Mining: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem zukünftig vermutlich Optionen an dem Unternehmen.

- Northern Empire Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Golden Ridge Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- LiCo Energy: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- K92 Mining: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Granada Gold Mine: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

Risikohinweis: In diesem Newsletter werden ausschließlich Aktienanlagen besprochen. Aktienanlagen bergen ein hohes Verlustrisiko, welches im schlimmsten Fall den Totalverlust des eingesetzten Kapitals bedeuten kann. Dies gilt insbesondere für Aktienwerte mit niedriger Marktkapitalisierung (kleiner 100 Mio. EUR), welche in diesem Newsletter ebenfalls regelmäßig besprochen werden.

Wir weisen ausdrücklich darauf hin, dass es sich bei in diesem Newsletter veröffentlichten Beiträgen um journalistische Beiträge und Meinungsäußerungen, keinesfalls aber um Finanzanalysen im Sinne des deutschen Kapitalmarktrechts handelt. Das Studium dieses Newsletters ersetzt daher keine individuelle Anlageberatung. Wir raten daher ausdrücklich dazu, sich vor einem Investment in die hier vorgestellten Aktien von einem Anlage- oder Vermögensberater in Bezug auf die individuelle Angemessenheit dieses Investments beraten zu lassen. Darüber hinaus sollten Anleger auf keinen Fall ihr gesamtes Kapital auf wenige Aktien konzentrieren oder sogar einen Kredit für die Aktienanlage aufnehmen.

Haftungsausschluss: Den Artikeln, Empfehlungen, Charts und Tabellen liegen Informationen zugrunde, welche die Redakteure für verlässlich halten. Eine Garantie für die Richtigkeit kann die Redaktion jedoch leider nicht übernehmen. Jeglicher Haftungsanspruch – insbesondere für aus einer Aktienanlage entstandene Vermögensschäden – muss daher grundsätzlich abgelehnt werden.

Bitte lesen Sie unbedingt unseren vollständigen Disclaimer.

Impressum

Der Börsenbrief „Der Goldherz Report“ ist ein Produkt der

bull markets media GmbH

Alexanderstrasse 7

10178 Berlin

Email: [email protected]

Webseite: www.goldherzreport.de

Amtsgericht Berlin (Charlottenburg), Register-Nr.: HRB 171343

Geschäftsführer & Herausgeber v.i.S.d.P.: Alexander Schornstein, Andre Doerk

Redaktion: Günther Goldherz (Pseudonym – Name des Redakteurs ist dem Herausgeber bekannt