Goldherz Report Ausgabe 8/2017 – Freitag, 3. März 2017

Liebe Leserinnen und Leser,

Liebe Leserinnen und Leser,

diese Woche hatten wir einen extrem seltenes Ereignis zu verarbeiten: Die Minenaktien fielen praktisch aus heiterem Himmel, zusammen mit einem Silber-Ausverkauf!

Kann ich mir diesen Ausverkauf erklären? Ja, ich versuche es gleich. Grundsätzlich halte ich es für ein großes Geschenk des Marktes, dass er Ihnen und mir noch einmal soweit entgegenkommt, die Durchschnittskurse von November bis Januar testet und somit wieder in die Kaufzone eintaucht.

Diese seltene Gelegenheit möchte ich gerne nutzen, Ihnen eine Neuempfehlung zu geben, die ich schon seit Januar verfolge und hin und wieder angedeutet hatte. Bitte merken Sie sich darum unbedingt den nächsten Mittwoch, dem 8. März um 15:30 Uhr in Ihrem Kalender vor. Dann stelle ich Ihnen in der nächsten Ausgabe sowie im Live-Chat eine, meiner Meinung nach, für die nächsten 6-24 Monate sehr wichtige Goldminenaktie für meine Empfehlungsliste vor.

Für alle Leser, die im Vorfeld kaufen möchten, es handelt sich dabei um …. ! Leider darf ich Ihnen an dieser Stelle den Wert noch nicht verraten, so gern ich es täte. Selbstverständlich erhalten alle Leser zur gleichen Zeit, die Chance zum Einstieg und auch mein Partner sharedeals.de wird dieses mal mit einer Empfehlung erscheinen. Darum muss eine zeitgleiche Veröffentlichung über alle Kanäle erfolgen.

Für dieses Investment werde ich Ihnen auch ein striktes Limit geben. Dieses gilt ohne Ausnahme. Das heißt, dass Sie das Limit auch dann eingeben sollten, wenn der Kurs kurzfristig über das Limit schießt. Dies kann kurzfristig passieren, weil das Unternehmen sich selbstverständlich bei der für Junior-Minenaktien und Explorer wichtigen PDAC in Toronto präsentieren wird. Sollte die Unterbewertung dieser Aktie entdeckt werden, sind schnelle Kursgewinne möglich.

Notfalls müssten Sie dann einfach ein paar Tage oder höchstens 2-3 Wochen warten, bis Ihr Limit ausgeführt wird. Doch ich bin zuversichtlich, dass Sie schon nächsten Mittwoch einige Stücke kaufen können.

Die interessante Konstellation bei dieser Aktie ist, dass hier ein Private-Placement auf dem aktuellen Kurs stattfand. Das heißt, dass Sie in diesem Falle nicht mehr bezahlen als die strategischen Käufer der Privatplatzierung. Dies erwähne ich deshalb, damit Sie sehen, dass ich Privatplatzierungen wie im VIP-Club sehr genau auswähle und in einzelnen Fällen auch immer einmal der Kauf über die Börse günstiger sein kann. Zumal Sie als Käufer dann flexibel ein- und aussteigen können. Als Leser des Gratis Goldherz Report haben Sie in diesem Fall keinen Nachteil, sondern nur Vorteile.

Warum nur verloren die Minenaktien diese Woche so stark?

Einen wesentlichen Teil der Anlagestrategie ziehe ich heute vor, um Ihnen diese Frage zu beantworten, welche Ihnen sicher schon unter den Nägeln brennt.

Diese Woche wurden die Nerven von uns Gold- und Silberanlegern stark strapaziert. Vor zwei Wochen hatte ich Ihnen zwar ein paar Gewinnmitnahmen im spekulativen Hebelzertifikat (Gewinne zwischenzeitlich +78%) angeregt, empfohlen hatte ich dies in dem Sinne nicht, weil ich die Position gerne das gesamte Jahr über halten möchte. Doch dieses Woche startete ein relativ überraschender und starker Ausverkauf bei den Minen. Was wie eine kleine Korrektur begann, baute sich am Montag dieser Woche zu einem regelrechten “Mini-Crash” aus. Der HUI-Goldbugs Index büßte allein an einem Handelstag bzw. innerhalb von vier Stunden (12:00 bis 16:00 Uhr Ortszeit in New York bzw. 18:00 bis 22:00 Uhr unserer Zeit) -8% ein. Der Schock saß den Marktteilnehmern erst einmal tief, weil es überhaupt keine Nachrichten oder Begründungen für den plötzlichen Abverkauf, ja nicht einmal einen Anlass für Gewinnmitnahmen gab.

In der Folge hielten sich die Marktteilnehmer bis zum Wochenende zurück. Am Donnerstag rutschte der Index, nach anfänglichen Erholungsversuchen vom Mittwoch, abermals um -4% ab. Damit summieren sich die Korrekturverluste seit Mitte Februar auf -15%. Wobei der HUI sich seit dem Dezembertief noch immer im Plus befindet und zwar mit +14%.

In dieser starken Korrekturphase bietet es sich auch einmal an etwas Abstand zu halten und das große Bild zu betrachten. In dem Falle lohnt es sich einmal das Verhältnis von Gold und Goldaktien anzuschauen:

Gemessen am ETF-Ratio (GLD/GDX)

Quelle: Stockcharts.com

Wir sehen hier, dass sich die Goldminen während der letzten fünf Jahre oft bei einem Ratio von 4.5 bis 5.8 wiederfanden. Insofern deutet die kurzfristige Underperformance bei den Minen erst einmal nicht auf einen außergewöhnlichen Zwischenfall hin. Vor 10 Jahren lag das Ratio aber bei etwa 2. Goldminen haben sich entsprechend schlechter entwickelt als der Goldpreis, was bis 2015 zu den tiefsten Goldminenbewertungen seit mindestens 1929 führte. So lange die Kosten bei den Minen noch halbwegs im Griff sind, sehe ich eigentlich keinen Grund dafür, dass wir beim Gold zu Goldaktien Verhältnis noch einmal über 6 hinaus gehen sollten. Das würde bedeuten der GDX ETF (aktueller Kurs: 21.93 US$) sollte eher nicht unter das Tief vom Dezember fallen, welches knapp unter 19 US$ lag. Vielmehr halte ich es für wahrscheinlich, dass die Goldminen irgendwo zwischen jetzt und maximal weiteren 5-10% Verlust nach oben drehen. Denn ich würde wetten, dass zur gegenwärtigen Konstellation viele weitsichtige Anleger nur darauf warten auf den Minenzug aufzuspringen, dem sie seit Anfang 2016 hinterher eilen.

Am gestrigen Handelstag, dem Donnerstag, kam es zudem zu einem spektakulären Abverkauf beim Silber. Wenn Sie mich fragen: Dass ausgerechnet Silber gewählt wurde, ein Markt der historisch gesehen sehr eng ist und im Vergleich zu Gold nur einen dünnen Tageshandel besitzt, deutet eindeutig auf eine Marktmanipulation großer Hedgefonds, im Zusammenwirken mit institutionellen Kreisen sowie in Kooperation mit der US-Notenbank bzw. dem Wirtschaftsministerium hin. –> Meinen Recherchen zufolge wurden mindestens 2 Mrd. US$ an Silberkontrakten in die US-Futures Märkte bzw. den Comex Handel gepresst. Dies sorgte für einen heftigen Ausverkauf. Dies könnte auch damit zu tun haben, dass sich Minen absichern und den im Vergleich zu den Vorwochen nun relativ höheren Silberpreis für den Verkauf genutzt haben. Viele Minen nutzen Silber eher als Nebenprodukt und verkaufen darum zeitweise und vor allem zu Jahresbeginn stärker.

Anders lässt es sich kaum erklären, dass Gold nur etwa 30 US$ oder -2% verlor, Silber aber gleich einen ganzen US-Dollar nachgab, ein Minus von -5%.

Zwar mussten die erneut gestiegenen Zinsen als Begründung herhalten. Richtig schlüssig ist dieses Argument, besonders im Hinblick auf den Kursrutsch bei den Minen, jedoch nicht.

Die Chance, dass sich das alles in den nächsten Wochen wieder beruhigt stufe ich als hoch ein und ich gehe davon aus, dass Anleger bald belohnt werden, die in den nächsten Tagen und Wochen kaufen.

Updates zu:

- K92 Mining – Goldproduktion erfolgreich und >50% über dem internen Plan aufgenommen. Nächsten Monat 70% Auslastung erreicht.

- Silver One Resources – Neue Silberzone

- Silver Standard Resources – Veröffentlichung von sehr positiven Jahreszahlen 2016. Fragen zu Pirquitas und Golden Arrow Resources.

- Canarc Resources– Übernahme neuer Projekte erhöht das Langfristpotenzial.

- Best of Gold Miners Index Mini-Future Zertifikat – Probleme wegen der US-Quellensteuer beim Kauf von Zertifikaten die US-Aktien enthalten.

NEWS-TICKER:

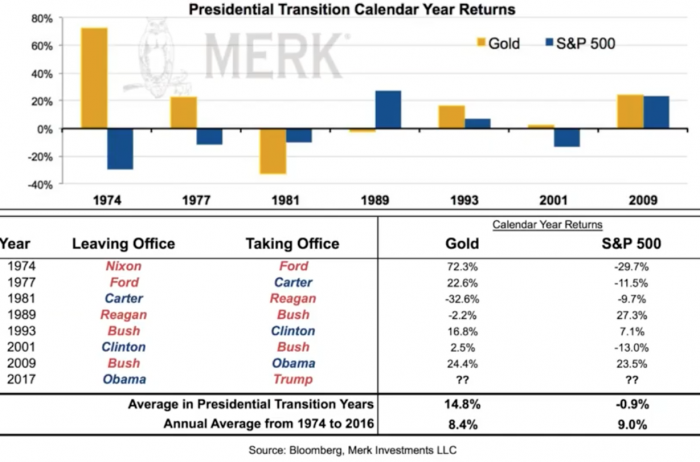

- Ein neuer Präsident bedeutet immer gewisse Veränderungen und diese bedeuten in aller Regel und bei Trump mit Gewissheit, Unsicherheiten. Verbunden mit einem unglaublich kaputten Finanz- und Wirtschaftssystem, das am Anschlag seiner Leistungs- und Verschuldungsfähigkeit fährt, müssten Goldanlagen besser abschneiden. Über einen so langen Zeitraum betrachtet hat die nachstehende Aussage ein besonderes Gewicht: Präsidentenwechsel in den USA führten in Vergangenheit generell zu einer positive Rendite von +14,8% bei Gold verglichen mit -0,9% für den breiten Aktienmarkt. Die einzige Ausnahme davon war 1981. Wobei der Goldpreisrückgang nach der Amtseinführung von Reagan einmalig war, weil diesem Einbruch eine extrem positive Periode mit explodierenden Gold- und Silberpreisen vorausging.

Präsidentschafts-Wechseljahre waren traditionell gut für Goldanlagen und schlecht für Aktien

Quelle: MerkInvestments.com

Aktuelle Aufträge und Positionen

Updates zu den Empfehlungen

K92 Mining (Toronto: KNT) – Kurs: 1.00 CA$ – Performance: -26% – Anlageurteil: KAUFEN

Positives Produktions-Update sorgt für Furore

Letzte Woche hatte ich Ihnen geschrieben, dass K92 Mining unmittelbar vor der kommerziellen Produktionsaufnahme steht. Diese Woche veröffentlichte der Junior-Goldproduzent aus Papua Neuguinea weitere hervorragende Nachrichten. Allerdings, der Wichtigkeit nach, in umgekehrter Reihenfolge.

Am Mittwoch machte das Management erstmals überhaupt Angaben darüber wie der Produktionsstart lief (engl. Originalpressemeldung). Da Investoren mit Spannung auf diese Meldung warteten, war dies eine äußerst positive Geschichte. K92 Mining zeigte, dass man die Angaben in der Theorie in die Realität überführen konnte. Der Produktionsstart ist geglückt und der Neustart der Mine lief – was eigentlich schon außergewöhnlich positiv zu werten ist – ohne Komplikationen und weit über dem internen Planvorgaben. So konnte man die Produktionsplanung der ersten drei Monate nach dem Neustart der Mine um >50% übertreffen. Die Vollauslastung der Anlage – wobei noch bis zu 20% Reserven nach oben vorhanden sein dürften – dürfte in den nächsten Monaten gelingen. Im Februar sollte man schon bis zu 10.000 Tonnen Tagesverarbeitungskapazität erreichen, was etwa 360 Tonnen täglich wären und 70% der voraussichtlich zu erwartenden Vollast wäre. Den ersten Artikel darüber hatte ich über meinem Partner sharedeals veröffentlicht.

Bis zum Ende des Monats März will man komfortabel bei >80% Auslastung sein. Das erscheint mir sehr realistisch. Zumal das Unternehmen im Januar mit außergewöhnlich heftigen Regenfällen zu kämpfen hatte und eine geringere Produktion allemal im Rahmen gewesen wäre. Alles in allem bestätigten das Management und der CEO, Ian Stalker, meine Überzeugung, dass es sich hier um ein Top-Management handelt, bei dem ich froh bin meine Empfehlung in gute Hände gelegt zu haben.

Bisher wurde nur das an der Oberfläche gelagerte Erz verarbeitet, das mit 5 g/t von den Goldgehalten her niedriger war als die erwartete Produktion, welche aus der Mine kommen wird, sobald man den Goldadern direkt mit dem Abbaustollen folgt.

Es hätte auch keinen großen Sinn gehabt, sehr hochwertiges, hochgradiges Gold in eine neu gestartete Prozessanlage zu schmeissen, in der Hoffnung etwas mehr Gold herauszupressen. Darum konnte man bezüglich der erwarteten Jahresproduktion bisher noch keine gesicherten Angaben machen.

Fakt ist: Bis etwa Ende des Halbjahres 2017 sollte eine annähernde Vollauslastung erreichbar sein. Weitere Flexibilität besitzt das Management auch bei der Verarbeitung des Erzes.

Wichtig: Bezüglich der Goldproduktion wird man in den nächsten Monaten wohl erste konkrete Angaben liefern.

Mit ca. 8 g/t (auch in der benachbarten Kora-Erzzone, wohin man bis Anfang 2018 den Durchbruch schaffen will) kann die Mine in Zukunft und über Jahre hinweg gute Grade liefern und eine Goldproduktion von 50 koz Goldunzen jährlich auf bis zu 100 koz erhöhen.

Am Montag meldete man exzellente Ergebnisse bezüglich der vorhandenen Goldgehalte und der Kontinuität der auf der Hauptförderzone “Irumafimpa” vorhandenen Goldadern. Diese sehr gute Meldung ging im Laufe des Abends leider etwas unter, weil es bei den großen Minen das Eingangs erwähnte Massaker zu verarbeiten gab…

Am Donnerstag, nach Börsenschluss gab K92 Mining dann seine nächste hervorragende Nachricht heraus. Dies wohl in Anbetracht dessen, dass K92 auch einen Stand auf der Rohstoffaktien- und Explorermesse, der PDAC in Toronto, besitzt und dementsprechend Informationsarbeit leisten muss.

Denn, dass K92 Mining mit aktuell rund 110 Mio. CA$ Marktkapitalisierung eigentlich viel zu günstig ist, leuchtet relativ schnell ein:

- Die aktuell produzierende Erzzone Irumafimpa wird voraussichtlich einen operativen Cash-Flow von ca. 200 Mio. US$ generieren. Wert für die Aktionäre: ca. 1.60 CA$ (Laut Research von Clarus Securities)

- Die benachbarte Erzzone, Kora, dürfte sogar >500 Mio. US$ an Cash-Flow erreichen. Wegen der sehr geringen Kapitalkosten und Investitionen wird das Projekt einen positiven abdiskontierten Nettowert (NPV) von 326 Mio. US$ haben. Zusätzlicher Wert für die Aktionäre 2.33 CA$ je Aktie (Clarus Research).

Zusammen wären das allein auf die beiden sehr gut erkundschafteten Abbauzonen >400 Mio. US$ an Nettowerten. Wenn man jetzt berücksichtigt, welches zusätzliche Explorationspotenzial besteht und, dass Gold-Juniors nach erfolgreicher Produktionsaufnahme ungefähr mit dem 0,8-1,2-fachen NPV bewertet werden, so erhält man einen ungefähr ableitbaren fairen Wert von mindestens 3.50 CA$ pro Aktie. Wobei weiteres Explorationspotenzial nicht mit berücksichtigt wäre. Das entspricht einem Kurspotenzial von mindestens +250%, bei weiter vorhandener, erheblicher Sicherheitsmarge.

Fazit

Bitte sehen Sie es mir angesichts dieser sehr guten Nachrichten nach, wenn ich K92 noch einmal und vehement zum Kauf empfehle. Es scheint mir, dass es im kleineren Junior-Segment aktuell wohl nur wenige gleichwertige Goldaktien gibt, die bewertungstechnisch eine perspektivisch bessere Chance bieten könnten. Als Produzent ist K92 eklatant unterbewertet. Dass der Kurs bisher noch nicht nach oben gelaufen ist hängt wohl damit zusammen, dass bisher noch wenig Augenmerk auf das Expansionspotenzial gelegt wurde und auf die enormen positiven Cash-Flows, die ab März generiert werden.

Aus eigener Erfahrung weiß ich, dass viele Fonds und Anlageverwalter erst auf die Zahlen reagieren, die erzielt und bspw. bei Bloomberg/Reuters in den Systemen eingepflegt sind. Dies wird bei K92 Mining höchstwahrscheinlich ab dem 2. Quartal und im 2. Halbjahr der Fall sein. Dann werden sämtliche Filter bezogen auf die Eigenkapitalrenditen und das Investment (ROI) dunkelgrün sein. Bedenken Sie nur, dass allein Barrick Gold und sein Vorgänger rund 100 Mio. US$ vorab investierten und die nächste erschließbare Erzzone mit einem Wert von >1 Mrd. US$ mit lediglich knapp 18 Mio. US$ an Investitionsmitteln abgebaut werden kann. Die über die Minendauer nötigen Investitionen (ca. 65 Mio. US$) werden dann bereits aus der laufenden Produktion bezahlt.

K92 Mining ist die erste Aktie, die ich kenne, bei der nicht erst das Kapital vorgestreckt werden muss bevor das Geld hereinkommt, sondern erst das Geld hereinströmt, damit Kapitalwerte erschaffen werden…. Die Aktie ist weiterhin ein sehr guter Kauf.

Silver One Resources (Toronto: SVE) – Kurs: 0.80 CA$ – Performance: -20% – Anlageurteil: KAUFEN

Der Silberexplorer findet potenziell bedeutendes Zink-Vorkommen

Dass sich Zink gerade in einer möglichen Anfangsphase einer großen Aufwärtsbewegung befindet, ist bekannt. Dass nun gerade mein Silber-Explorer-Favorit ein neues Zinkvorkommen entdeckte, ist gleichwohl eine sehr positive Überraschung.

Dass sich Zink gerade in einer möglichen Anfangsphase einer großen Aufwärtsbewegung befindet, ist bekannt. Dass nun gerade mein Silber-Explorer-Favorit ein neues Zinkvorkommen entdeckte, ist gleichwohl eine sehr positive Überraschung.

Zink, Blei und Silber gesellen sich gern beieinander. Darum ist es bei Silberförderern auch nie so richtig klar, welches der drei Metalle am Ende wichtiger für das Unternehmen ist. Investoren bekommen davon in der Regel gar nicht so viel mit, weil die Silberproduzenten ihre Basismetalle buchhalterisch in Silber konvertieren und mit dem Verkauf der Metalle ihre reinen Silberförderkosten tief halten.

Silver One gab diese Woche nun die ersten geochemischen Ergebnisse der jüngsten Bodenuntersuchungen bekannt, welche der Identifikation konkreter Bohrziele dienen und diese Ergebnisse waren sehr gut.

So konnte man die bestehende und zur historischen Bemessung der Ressource untersuchte Erzzone um +566% verlängern. Von 450 Metern auf 3 Kilometer Länge und 300 Metern Breite. Dabei fand man eine weitere Anomalie von 2.000 m X 1.500 m, welche noch nicht gebohrt wurde.

CEO Greg Crowe zeigte sich darum sehr gut gelaunt. Er sieht die Resultate als sehr ermutigend an und sieht eine hervorragende Perspektive für eine wesentlich größere Ressource als bisher vermutet wurde. Die enormen Werte von Zink und Blei an der Oberfläche sowie eine potenziell sehr wahrscheinliche Silbermineralisierung in der Tiefe, dürften das Projekt nun wesentlich interessanter machen als es beim Börsengang vor sechs Monaten den Anschein hatte.

Die Geologie und die geochemische Abdruck bergen laut Greg Crowe eine starke Gemeinsamkeit mit dem Silber-Mangan-Oxid Vorkommen sowie tieferen Zonen von Zink-Blei-Silber-Sulfiden wie sie derzeit von Arizona Mines (Toronto: AZ) auf ihren Hermosa und Taylor Projekten im US-Bundesstaat Arizona vorhanden sind und erfolgreich entwickelt werden. Arizona Mining besitzt aktuell eine Marktkapitalisierung von 600 Mio. CA$. Das Taylor Vorkommen ist mittlerweile das 11-größte bisher noch nicht entwickelte Silber-, Zink-, Bleivorkommen weltweit aber wächst ständig weiter.

Könnte Silver One hier auf ein ähnlich bedeutsames Zinkvorkommen gestoßen sein?

Jedenfalls sehen die Oberflächenwerte exzellent aus und wenn man die ersten Bohrungen durchgeführt hat, was wohl noch dieses Jahr geschehen wird, wird man sehen, ob sich die Erwartung eines signifikanten zusätzlichen und bisher in der Bewertung nicht berücksichtigten Zink-/Bleivorkommens festigt.

Um die Nachricht von dieser Woche einschätzen zu können verweise ich Sie auf meine Erstempfehlung von Silver One Resources in GH-Report 34/2016:

Das Projekt befindet sich nur 60 Kilometer hinter der US-Staatsgrenze und besitzt eine Größe von 3.700 Ha. Die Vererzung liegt hierbei an der Oberfläche und könnte potenziell im Tagebau erfolgen. Das bedeutet niedrigere Förderkosten. Unter diesem Aspekt sind die bisher geringeren Silbergehalt von festgestellten 117 g/t zu sehen. Die Größe des Projektgebietes macht eine weitere erfolgreiche Exploration und interessante Funde wahrscheinlich. Auch zu diesem Projekt wurde 2006 eine technische Analyse (NI 43 101) erstellt (Link: PDF engl.).

Weiter meldete das Unternehmen, dass man auch bei der Identifikation des potenziellen Adernverlaufs auf der historischen Mine von La Frazada einige Fortschritte erreichen konnte. So konnte man mindestens eine Verlängerung der bekannten Ader in westlicher Richtung und über mindestens 300 Meter identifizieren. Auch hier werden ausgewählte Bohrungen für Klarheit und eine hoffentlich bedeutsame Erweiterung der bekannten Silberressource sorgen.

Silver One verpackte zudem eine weitere signifikante Neuigkeit in seiner jüngsten Pressemeldung. So wird man gemeinsam mit Silver Standard Resources daran arbeiten, die tieferen potenziell vorhandenen Silbererzzonen des Candelaria Projektes zu erkunden. Silver Standard hatte hier in Vergangenheit schon einige Möglichkeiten entdeckt.

Fazit

Mit Silver One empfehle ich Ihnen eine Aktie, die am Beginn ihrer Entstehung steht. Dafür erhalten Sie für gerade einmal 50 Mio. US$ Marktkapitalisierung eine Aktie, die mindestens drei potenziell große Vorkommen auskundschaftet, von denen sich das von Silver Standard optionierte “Candelaria” Projekt schon auf dem Weg zur Produktionsreife befindet (Mein letztes Update hierzu). Dass Silver Standard als großer Silber-/Goldproduzent mit 400.000 Unzen Jahresproduktion weiter mit Silver One Resources an der Entwicklung arbeitet und sogar Aktien von Silver One als Bezahlung für das Projekt akzeptiert hat, ist für mich, ein unübersehbarer Vertrauensbeweis in das Management von Silver One und in die Geschicke von Keith Neumeyer, der mit First Majestic einen der größten börsennotierten primären Silberproduzenten der Welt aufgebaut hat. Diese geballte Erfahrungspotenzial in einer Aktie zu bekommen, die unter 100 Mio. US$ Bewertung aufweist, ja zurzeit nur etwa die Hälfte dessen, ist für mich eine selten anzutreffende, hervorragende Gelegenheit. Solche Chancen gibt es immer nur alle 10-15 Jahre zu Beginn eines neuen Bullenmarktes. Weiterentwickelte Projekte weisen bei anderen Unternehmen Marktkapitalisierungen von mehreren hundert Millionen auf und mögen vielleicht noch 100-300% Potenzial besitzen. Bei Silver One liegt das Potenzial bedeutend darüber, sofern das Unternehmen nur eines seiner drei Spitzenprojekte erfolgreich realisieren kann.

Die Aktie behält darum, gerade auch wegen des tieferen Kursniveaus, mein uneingeschränktes Kauf-Votum.

Silver Standard Resources (New York: SSRI) – Kurs: 10.23 CA$ – Performance: +100% – Anlageurteil: HALTEN

1.070% Gewinnsteigerung im Jahr 2016

Silver Standard Resources ist einer der kleinen, aber vielleicht ertragstärkeren Produzenten, der seine erfolgreiche Wandlung von einem Silber- zu einem Goldproduzenten vollzogen hat. Letzte Woche veröffentlichte man seine Quartals- und Jahresabschlusszahlen 2016.

Die Finanzkennzahlen waren hierbei sehr beeindruckend: SSRI schaffte es 2016 171 Mio. US$ zu erwirtschaften und seine Liquidität auf 327 Mio. US$ auszubauen. Der Liquiditätsbestand beträgt damit 30% der Marktkapitalisierung und ist für Minen, am Beginn einer voraussichtlich langfristigen Erholungsphase, ein enorm starkes Zeichen. Die Liquidität erlaubt dem Management einen großartigen Spielraum für Erweiterungsinvestitionen, Exploration sowie Übernahmen. Letztes Jahr gab es zwischenzeitlich ein gewisses Stirnrunzeln nachdem Silver Standard die Seabee Mine von Claude Resources kaufte. Doch im Jahr 2016 steigerte Seabee seine Reserven um 50% und es wurde ein Produktionsrekord von 77.000 Goldunzen erreicht, die mit sehr günstigen Kosten von 595 US$ bzw. 833 US$ (AISC) erzielt wurden.

Dementsprechend stieg der Gewinn pro Aktie auf 0.97 US$/Aktie und der Nettogewinn lag bei 100 Mio. Eine Steigerung von 1.070% im Vergleich zu 2015.

Eine Verzehnfachung beim Gewinn sieht man nicht alle Tage,

Fazit

Bis Ende des Monats muss und wird Silver Standard auch entscheiden, ob man das Chinchillas Projekt von meinem ebenfalls empfohlenen Wert Golden Arrow Resources (Toronto: GRG) weiterverfolgen wird. Bislang hat man immerhin 12,6 Mio. US$ in die Exploration des Erweiterungspotenzials der Pirquitas Mine investiert.

Die Zurückhaltung im Jahresabschluss und Quartalsbericht deutet für mich irgendwie daraufhin, dass Silver Standard an einer alternativen Lösung für Pirquitas und Chinchillas arbeitet. Diese könnte möglicherweise so aussehen, wie ich schon einmal vor Monaten schrieb, dass man sich von der Mine trennt, aber die Investition nicht komplett abschreibt, sondern in die Hände des erfahrenen Managements von Golden Arrow Resources gibt, die das Projekt sicher sehr gerne übernehmen würden. Bliebe SSRI dann noch mit seiner Investition bei den Golden Arrow Aktien dabei und würde gegebenenfalls auch im Falle einer potenzielle Kapitalerhöhung mitziehen, wäre für beide Parteien eine Lösung möglich und die Aktien von Golden Arrow wären dann keinesfalls gefährdet, sondern besäßen weiteres erhebliches Kurspotenzial.

Jedenfalls bin ich froh, dass ich mit meiner Empfehlung bei beiden Unternehmen (SSRI und GRG) dabei bin und mit jedweder Entscheidung sehr gut leben kann, ohne die Depotliste umschichten zu müssen. Es bleibt spannend, die Entscheidung wird wohl nicht vor dem 30. März durchsickern.

Canarc Resource (Toronto: CCM) – Kurs: 0.11 CA$ – Performance: -15% – Anlageurteil: KAUFEN

Übernahme eines Projektportfolios

Ein ganzes Paket viel versprechender neuer Goldprojekte konnte man bei Canarc Resources erwerben. Der Übernahmepreis lag lediglich bei 2 Mio. US$ was anhand der Größe und dem Potenzial nach zu urteilen ein echtes “Schnäppchen” für Canarc war. Das Management von Canarc besitzt auch eine hervorragende Historie, um auch solche Projekte in der Anfangsphase voranzubringen. Darum reagierte die Aktie sehr erfreulich auf den jüngsten Deal (engl. Pressemeldung dazu).

Mit einer historischen Ressource von etwa 400.000 Unzen sticht das Nevada Projekt Fondaway Canyon mit Abstand heraus. Wobei zur Übernahme auch eine Datenbank mit Informationen über 500 weitere Projekte in Nevada sowie 100 in Montana gehören. Das ist also eine echte Schatztruhe, die man hier erwerben konnte und vielleicht sehr gewinnbringend weiterverkaufen kann.

Fazit

Einmal mehr beweist das Management von Canarc, dass man weiter mit Hochdruck am Erfolg des Unternehmens arbeitet. Darum waren die Ausverkaufskurse von 7-8 Cent im Dezember sehr interessant für einen Einstieg/Zukauf. Jetzt notiert die Aktie schon wieder >50% höher und dürfte hoffentlich langsam Fahrt aufnehmen. Eine genaue Analyse der gekauften Projekte versuche ich ebenfalls noch zu bekommen. Doch es ist offensichtlich, dass Canarc an leicht förderfähigen Goldunzen (Nevada) sowie am Explorationspotenzial interessiert war.

Best of Gold Miners Index Mini Future Long Zertifikat (WKN: MF0FUS) – Kurs: 33.53 € – Performance: +18% – Anlageurteil: HALTEN

Best of Gold Miners Index Mini Future Long Zertifikat (WKN: MF1A6G) – Kurs: 29.34 € – Performance: +0% – Anlageurteil: KAUFEN

Chaos bei US-Quellensteuer schränkt Handelbarkeit ein

Es ist mal wieder “typisch” für Finanzprodukte in Deutschland. Da wird eine US-Steuerregelung bezüglich der Quellensteuer beschlossen, die eine Umgehung der dortigen Quellensteuer unmöglich machen soll. Mit dem unschönen Nebeneffekt, dass fortan viele deutsche Banken und Broker gar keinen Handel mehr mit Derivaten auf US-Aktien anbieten wollen und zurzeit nur noch Verkaufskurse (Geldkurse) stellen. Ein kurzer Hintergrundartikel dazu erschien in der Euro am Sonntag.

Das betrifft Sie auch direkt, denn ich hatte Ihnen mehrmals, das Hebelzertifikat (Mini-Future) auf den Best of Goldminers Index von Morgan Stanley empfohlen. Dieses Zertifikat (WKN: MF0FUS) kann also NUR noch VERKAUFT und leider nicht mehr GEKAUFT werden.

Das gleiche gilt für das Silberminen-Index Zertifikat von BNP Paribas (WKN: AA0BT6).

Das ist an sich also kein großes Problem, weil ich den Kauf vor allem im November und Dezember 2016 empfohlen hatte. In GH-Report #6/2017 hatte ich aber ganz oben in der Ausgabe geschrieben, dass Sie gerne Teilgewinne zu Kursen von >50 € und mit Gewinnen von +78% bis +131% realisieren dürfen.

Die Kurse sind nun wieder relativ günstig und darum wäre es für einige Leser sicher interessant, einen Rückkauf des Zertifikats zu tätigen. Das ist momentan leider unmöglich. Aber ich gehe sehr sicher davon aus, dass dies ein temporäres Problem ist. Die Großbanken (Emittenten) reden gerade mit den zuständigen Behörden und Brokern. Eine Handelbarkeit ist auch in einigen alternativen Zertifikaten und bei Brokern wie bspw. Flatex möglich.

Das heißt eine Alternative gibt es schon. Bis MF0FUS wieder handelbar ist, wäre das nach US-Steuer gültige neu aufgelegte Hebel-Zertifikat auf den Best of Goldminers mit der WKN: MF1A6G eine solche Alternative. Eine Übersicht der handelbaren Instrumente erhalten Sie auch hier.

Fazit

Beide Zertifikate empfehle ich weiterhin zu HALTEN. Sie brauchen auch keine Angst haben, dass Ihr Zertifikat nicht mehr handelbar wäre, der Verkauf ist weiterhin problemlos gestattet.

Ende Teil I

Anlagestrategie:

Potenzial für die nächste Stufe der Bodenbildung bei den Minen

In dieser Woche haben wir so viel Stoff und Updates verarbeitet, dass ich Sie nicht mehr mit einer noch ausgeprägteren Variante der Anlagestrategie überlasten möchte. Darum entlasse ich Sie jetzt auch in Ihr wohlverdientes Wochenende. Möchte Ihnen aber noch den HUI-Goldminenindex Chart zeigen, weil dieser jetzt das Potenzial einer Wende besitzt. Sofern er den im Dezember ausgebildeten Boden halten möchte, wovon ich relativ sicher ausgehe!

In dieser Woche waren die Zinssorgen wohl ausschlaggebend für die Korrektur. Zudem haben Hedgefonds einige Minenwerte – vor allem die Indizes – heftig attackiert. Das war eine sehr unschöne und ungewöhnliche Bewegung. Doch dass meiste haben wir wohl überstanden.

HUI Minenindex

Quelle: Stockcharts.com

Fazit

Die meisten Gold- und Silberwerte stehen jetzt wieder auf einem attraktiven Kaufniveau. Darum werde ich Ihnen nächste Woche höchstwahrscheinlich die nächste Empfehlung präsentieren.

Oft habe ich betont, dass die US-Notenbank derzeit massiv “behind the curve” sei. Die Realzinsen sind in den letzten Jahren in Richtung 0 gefallen und der sehr junge Inflationssprung über 2%, welcher eine Summe aus steigenden Servicepreisen sowie der Erholung bei den Rohstoff- und Energiepreisen ist, zwingt die Notenbank zum Handeln. Obwohl Yellen wahrscheinlich gar nicht die Zinsen erhöhen will, weil dies den Aktienmarkt abwürgen könnte, bleibt ihr vermutlich keine andere Wahl mehr und darum stiegen die Zinserhöhungprognosen für März in den letzten Tagen wieder auf 90%.

Gold hält sich trotz der vorgezogenen Zinserhöhung vergleichsweise gut. Spielen hier die Wahlen in Frankreich eine Rolle? Diese besitzen das Potenzial, zu der größten Überraschung – sagen wir mal eher einer Hiobsbotschaft – zu werden.

Der wichtigste Faktor für den Goldpreis sind keinesfalls die im Raum stehenden Zinserhöhungen der US-Notenbank, wie vielfach fälschlicherweise angenommen wird, sondern es ist Entwicklung der langlaufenden US-Anleihen bzw. die konträre Entwicklung dazu. Steigende Zinsen haben negative Auswirkungen auf Anleihen und führen, in der weiterhin gültigen Tiefzinsphase, zu einer erhöhten Diversifikation durch Goldanlagen.

Es grüßt Sie Ihr,

Günther Goldherz, Chefredakteur

Der nächste Chat-Termin:![]()

Nächster Goldherz-Live-Chat inkl. Veröffentlichung der neuesten Empfehlung

am Mittwoch 8. März von 15:20 bis 16/17 Uhr im Live-Chat von Sharedeals.de![]()

Offenlegung von Interessenskonflikten & Risikohinweis, Haftungsausschluss

Hinweis auf mögliche Interessenskonflikte gemäß Paragraph 34b WpHG i.V.m. FinAnV: Ein Interessenkonflikt besteht darin, dass die bull markets media GmbH bzw. Redakteure, Mitarbeiter, Eigentümer oder anderweitig mit der bull markets media GmbH verbundene natürliche und juristische Personen Positionen in den folgenden besprochenen Finanzinstrumenten halten und diese Positionen jederzeit weiter aufstocken oder verkaufen können: Canarc Resource, Golden Arrow Resources, K92 Mining, Margaret Lake Diamonds, Para Resources, TerraX Minerals, Silver One Resources. Ein erhöhtes Interesse an den besprochenen Finanzinstrumenten, steigende Kurse und eine höhere Handelsliquidität sind bei einem geplanten Verkauf von Vorteil.

Darüber hinaus bestehen die folgenden weiteren Interessenkonflikte:

- Para Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Golden Arrow Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- TerraX Minerals: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- K92 Mining: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Margaret Lake Diamonds: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

- Dolly Varden Silver: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet.

- Zinc One Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien/Warrants an dem Unternehmen.

Risikohinweis: In diesem Newsletter werden ausschließlich Aktienanlagen besprochen. Aktienanlagen bergen ein hohes Verlustrisiko, welches im schlimmsten Fall den Totalverlust des eingesetzten Kapitals bedeuten kann. Dies gilt insbesondere für Aktienwerte mit niedriger Marktkapitalisierung (kleiner 100 Mio. EUR), welche in diesem Newsletter ebenfalls regelmäßig besprochen werden.

Wir weisen ausdrücklich darauf hin, dass es sich bei in diesem Newsletter veröffentlichten Beiträgen um journalistische Beiträge und Meinungsäußerungen, keinesfalls aber um Finanzanalysen im Sinne des deutschen Kapitalmarktrechts handelt. Das Studium dieses Newsletters ersetzt daher keine individuelle Anlageberatung. Wir raten daher ausdrücklich dazu, sich vor einem Investment in die hier vorgestellten Aktien von einem Anlage- oder Vermögensberater in Bezug auf die individuelle Angemessenheit dieses Investments beraten zu lassen. Darüber hinaus sollten Anleger auf keinen Fall ihr gesamtes Kapital auf wenige Aktien konzentrieren oder sogar einen Kredit für die Aktienanlage aufnehmen.

Haftungsausschluss: Den Artikeln, Empfehlungen, Charts und Tabellen liegen Informationen zugrunde, welche die Redakteure für verlässlich halten. Eine Garantie für die Richtigkeit kann die Redaktion jedoch leider nicht übernehmen. Jeglicher Haftungsanspruch – insbesondere für aus einer Aktienanlage entstandene Vermögensschäden – muss daher grundsätzlich abgelehnt werden.

Bitte lesen Sie unbedingt unseren vollständigen Disclaimer.

Impressum

Der Börsenbrief „Der Goldherz Report“ ist ein Produkt der

bull markets media GmbH

Alexanderstrasse 7

10178 Berlin

Email: [email protected]

Webseite: www.goldherzreport.de

Amtsgericht Berlin (Charlottenburg), Register-Nr.: HRB 171343

Geschäftsführer & Herausgeber v.i.S.d.P.: Alexander Schornstein, Andre Doerk

Redaktion: Günther Goldherz (Pseudonym – Name des Redakteurs ist dem Herausgeber bekannt)